1. Макроэкономические процессы и их регулирование. Основные системы организации экономической жизни общества.

Национальные модели экономического развития. Результаты воспроизводства на макроэкономическом уровне.

Основные макроэкономические показатели. Рынок: его сущность, причины возникновения, функции и

структура. Преимущества и недостатки рыночного механизма. Товар и его свойства. Трудовая теория стоимости и теория

предельной полезности. Деньги: их сущность, происхождение и функции. Эволюция денег.

Виды современных денег. Закон стоимости: сущность, функции и ограниченность. Эффект

"невидимой руки" рынка. Закон спроса и предложения. Конкуренция: ее сущность, виды и роль в механизме

функционирования рынка. Рыночные структуры. Издержки, прибыль, предельный доход. Экономическое равновесие

фирмы на рынке.

Заработная плата. Цена труда. Особенности распределения благ в

современной России. Процент. Цена капитала. Ссудный капитал. Кредит. Рента. Арендная плата. Цена земли. Аграрные преобразования в

России. Особенности и инфраструктура современного рынка. Рынок и государственное регулирование экономики. Функции

государства в смешанной экономике. Денежная система. Спрос на деньги и денежное предложение.

Банки и банковское дело. Рынок товаров. Современные формы торговли. Товарная биржа. Рынок капитала. Ценные бумаги и фондовый рынок. Финансы. Бюджет. Налоги. Налоговая система России. 19.Макроэкономическое равновесие и формы его нарушения. Цикличность развития рыночной экономики. Экономическая нестабильность и безработица. Проблемы занятости

рабочей силы в России. Макроэкономическая нестабильность и инфляция. Основные направления экономических преобразований в России.

Уроки реформы. Узловые вопросы социально-экономического развития России:

уровень жизни, динамика народонаселения, социальная

защищенность. Основные формы мировых экономических связей. Теории

международной торговли. Международная валютная система и этапы ее развития.

Современная система плавающих курсов валют. 2. Микроэкономический анализ, маркетинг и предпринимательство. Издержки производства и прибыль предприятия: предельные,

вмененные и экономические издержки, нормальная и

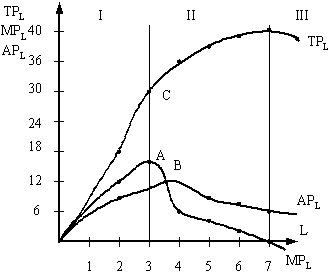

экономическая прибыль: условия их возникновения. Производство с одним и двумя переменными производственными

факторами. Производственные функции и изокванты.

Замещаемость производственных факторов. Эффект масштаба

производства. Максимизация прибыли фирмы в кратко - и долгосрочном периоде в различных рыночных структурах. Основы теории потребительского поведения: полезность товара,

кривые безразличия, бюджетные линии, оптимум потребителя. Особенности стратегии ценообразования в различных рыночных

структурах: совершенная и монополистическая конкуренция,

монополия, олигополия. Прибыль, доход, рентабельность. Схемы налогообложения прибыли

и дохода. Установление исходной цены на товар, введение скидок и надбавок,

условия и факторы, учитываемые при назначении окончательной

цены на товар или услугу. Современное представление о маркетинге. Маркетинг в системе

предпринимательства в России. Особенности маркетинга в России. Концепции маркетинга.

Основные этапы маркетингового процесса и виды структур

управления маркетингом, их оценка, анализ, выбор. Маркетинговые исследования и сегментация рынков. Товарная

политика фирмы, товарный портфель. Маркетинговая политика фирмы для различных стадий жизненного

цикла товара. Конкурентоспособность товара. Разработка ценовой стратегии в системе маркетинга. Виды цен.

Ценовая политика, факторы, влияющие на решение по ценам.

Методы ценообразования. 13.Товародвижение: сущность, элементы, каналы. Выбор способов товародвижения. Методы распространения товаров. Стимулирование сбыта и реклама в маркетинге. Логистические принципы организации производства и

распространения продукции. Управление запасами в обеспечении

конкурентных позиций фирмы. Планирование маркетинга и разработка бюджета. Управление основным и оборотным капиталом предприятия.

Амортизационные отчисления, методы их расчета и направления

использования. Общие правила и принципы организации бухгалтерского учета.

Документирование и документооборот. 18. Нормативная база бухгалтерского учета в России. План счетов

бухгалтерского учета. 19.Сбалансированность в учете. Активы и пассивы. Баланс как элемент метода бухгалтерского учета и форма отчетности. Задачи и содержание финансового анализа. Организация деятельности предприятия на международных рынках.

Способы выхода фирмы на внешние рынки. Таможенное регулирование и лицензирование в управлении

внешнеэкономической деятельностью предприятия. Коммерческие операции во внешнеэкономической деятельности.

Контракты и их оформление. 3. Современный менеджмент: стратегический, финансовый, инновационный, производственный. Стратегия и тактика управления персоналом. Стратегии предприятия на международных рынках. Корпоративные стратегии фирмы и условия их использование при обострении конкуренции. Функциональные стратегии фирмы. Управление реализацией

стратегии. Базовые стратегии. Матричные методы при выборе стратегии

развития фирмы. Анализ альтернатив. Технология стратегического

управления предприятием. Анализ конкурентной среды. Модель

пяти сил конкуренции. Сущность, функции, принципы, уровни управления. Особенности

управления предприятием в рыночной экономике. Принятие и реализация управленческих решений: технология,

факторы, требования. Управление нововведениями: методы управления новшествами,

этапы и методика реализации.

Стадии инновационного цикла. Факторы, влияющие на увеличение

затрат в период промышленного освоения. Факторы успешного управления фирмой: предпосылки, условия,

факторы успеха, методы управления, стили руководства. Внутрифирменное планирование: основные положения, принципы,

методы, особенности стратегического и текущего планирования,

состав планов. Теку шее планирование: совокупность планов и их содержание,

взаимосвязь планов, индикаторы эффективного планирования. 12. Управление инвестиционными проектами: инвестиционный анализ,

оценка эффективности проектов с учетом дисконтирования,

формирование инвестиционной программы, выбор альтернатив,

учет инфляции и риска. ориентация, внешние и внутренние факторы поиска персонала,

основные функции управления персоналом. Кадровое планирование трудовых ресурсов: оценка наличных

ресурсов, баланс трудозатрат, расчет качественной и

количественной потребности в ресурсах. Процессы подбора и

найма персонала, оценка результативности труда. Сущность финансового планирования на предприятии: баланс,

бюджет, денежные потоки. Анализ финансовой деятельности фирмы: финансовое состояние и

показатели его оценки. Управление портфельными инвестициями: цели, виды, оценка

стоимости и доходности ценных бумаг, правила формирования

портфеля инвестиций в ценные бумаги, взаимосвязь риска и

доходности. Бизнес-план проектов создания новой продукции бизнеса,

структура бизнес - плана. Организация сложных комплексов работ на основе сетевых

моделей. Основные концепции и принципы организации производства, их

создатели и результаты реализации концепций. Противоречия, возникающие при реализации концепций и

принципов организации производства в современных условиях.

Способы разрешения этих противоречий. Управление затратами в деятельности малых фирм: направления

анализа и планирования затрат, информационная база. Влияние

затрат на запас финансовой прочности фирмы. Учетная политика фирмы. Налоговое планирование. Управление активами фирмы.

1.1.Основные системы организации экономической жизни общества. Национальные модели экономического развития. Экономическая наука выделяет четыре типа (или модели) экономических систем: традиционная (докапиталистическая; феодальная); рыночная (капиталистическая); командная (социалистическая); смешанная. Для традиционной экономической системы характерно: земля (главное средство производства) и капитал находятся в общей, общинной или государственной собственности. Ресурсы распределяются в соответствии с длительно существующими традициями. Люди (племя, община и т. д.) занимаются традиционно, из поколения в поколение одним и тем же. На смену традиционной системе пришла более прогрессивная и эффективная экономическая система - рыночная, или иначе капиталистическая. В этой системе земля и капитал находятся в частной собственности, а ограниченные ресурсы распределяются рыночными механизмами, главные вопросы экономики (что производить, как производить, по каким ценам и кому реализовывать производственную продукцию) решает сам производитель, действуя по законам рынка. Преимуществами этой системы являются: частная хозяйственная инициатива, предприимчивость, основанные на праве частной собственности и на рыночной организации распределения ограниченных ресурсов, высокое качество товаров, наукоемкость производства, востребованность научно-технического прогресса, высокая производительность и качество труда, ориентация на постоянно изменяющийся спрос. Недостатки: происходит глубокая дифференциация людей по доходам; нет должной социальной защиты, циклический, волнообразный характер, безработица, значимость личности обесценивается, утрачиваются моральные принципы. Поэтому именно вследствие тяжелых кризисов, вызванных рыночной экономикой, появляется командная (социалистическая), или иначе - плановая, экономика. Это такая экономика, при которой земля, капитал, средства производства (заводы, фабрики и т. д.) находятся в собственности государства, ограниченные ресурсы распределяются государством в соответствии с планами; главные вопросы экономики (что производить, как производить, кому и по какой цене реализовывать) решает также государство. Плюсы: в плановой системе люди социально более защищены, стабильные цены. Минусы: дефицит товаров, уравниловка в оплате труда, низкая предприимчивость, инициатива производителей. В развитых странах в современных условиях существует смешанная экономика. Смешанная экономическая система появилась не случайно. Она как бы призвана нивелировать недостатки рынка и командной экономики. Государство вмешивается в экономику по двум причинам: 1) не все потребности общества рынок может удовлетворить лучше, чем государство (например, оборона страны, крупные научные, образовательные и другие проекты); 2) государственное регулирование необходимо для того, чтобы смягчить негативные последствия рынка (безработица, проблема бедности, ущерб окружающей среде и т. д.). В смешанной экономике превалирует частная собственность, но вместе с тем существует и значительный государственный сектор. Национальные модели организации экономической жизни.

Модель – система организации хоз. жизни, учитывающая его экономические, правовые, исторические, культурные и др. особенности. Нац. эк. модели формируются в рамках эк. систем (традиционная, командно-административная, рыночная и смешанная). В рыночной эк. выделяют 2 вида эк. моделей:

1. социально-ориентированная (гос. реализация крупномасштабных соц. программ, занимается долгосрочным и среднесрочным индикативным планированием, имеет высокую долю гос. собственности (до 30%) модель Швеции);

2. корпоративная рыночная экономика (доля гос. собственности меньше 10%, программа поддержания крупного бизнеса, гос. занимается прогнозир. разв-я эк. (модель Америки)).

В каждой системе действуют свои национальные модели организации экономической жизни, которые несут в себе признаки особенного, специфического. Можно выделить американскую модель, которая построена на системе поощрения предпринимательства и обогащения. Японская модель ориентируется на высокий уровень национального самосознания, на приоритет интересов страны над интересами отдельного человека. Немецкая модель ориентируется на социальное рыночное хозяйство. Китайская модель оптимально сочетает социальные и рыночные методы ведения хозяйства. Россия находиться на индустриальной стадии развития.

1.2 Результаты воспроизводства на макроэкономическом уровне. Основные макроэкономические показатели.

Основные макроэкономические показатели: Реальный объем выпуска, Уровень безработицы, Темп инфляции, Заработная плата, Ставка процента, Индекс фондового рынка, Валютный курс. Основные измерители совокупного выпуска: Валовой внутренний продукт, Валовой национальный продукт, Чистый внутренний продукт, Чистый национальный продукт. Основные измерители совокупного дохода: Национальный доход, Личный доход, Располагаемый личный доход. Валовой внутренний продукт (ВВП) – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных внутри страны (внутренней экономикой) за один год. Методы подсчета ВВП: производственный метод (по добавленной стоимости), метода конечного испольования (по расходам), распределительный метод (по доходам). Добавленная стоимость фирмы = Выручка от продаж – Стоимость промежуточных товаров, купленных у других фирм, а совокупная добавленная стоимость в экономике в целом – как: Совокупная добавленная стоимость = Стоимость совокупного объема продаж – Стоимость совокупной промежуточной продукции Поскольку стоимость конечной продукции всегда равна сумме стоимостей, добавленных на всех стадиях производства, ВВП может быть измерен как сумма добавленных стоимостей всеми фирмами в экономике или всеми производственными секторами экономики (такими как промышленность, сельское хозяйство, строительство и т.д.). ВВП = S добавленных стоимостей Метод по расходам означает, что ВВП может быть подсчитан как сумма расходов всех макроэкономических агентов: домохозяйств – потребительские расходы C ; фирм – инвестиционные расходы I ; государства – государственные закупки товаров и услуг G; иностранного сектора – чистый экспорт NX: GDP = C + I + G + NX) Российский ВВП по использованию включает расходы на: конечное потребление, в котором выделяют расходы на конечное потребление домохозяйства, государственных учреждений, некоммерческих организаций; валовое накопление, включающее: валовое накопление основных фондов; прирост запасов материальных оборотных средств; чистый экспорт товаров и услуг Метод подсчета ВВП по доходам Этот метод основан на факте, что расходы на покупку ВВП в конечном счете превращаются в доходы. Таким образом, ВВП представляет собой общую сумму факторных доходов, заработанных собственниками экономических ресурсов, т.е. домохозяйствами. Она включает: заработную плату и жалование, заработанные рабочими частных фирм; рентные платежи, заработанные владельцами земли и недвижимости (включая условно-начисленную (т.е. вмененную) арендную плату за жилищные услуги, которыми пользуются владельцы жилья); процентные платежи, заработанные собственниками капитала; прибыль, заработанную предпринимателями и владельцами фирм. Сумма доходов, заработанных факторами производства, находящимися в собственности граждан страны, называется национальным доходом (НД) или национальным доходом по факторным издержкам: НД = заработная плата + рента + проценты + прибыль ВВП = НД + амортизация + косвенные налоги – субсидии – чистый факторный доход из-за границы Валовой национальный продукт (ВНП) – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных в течение года факторами производства, находящимися в собственности граждан этой страны. И не имеет значения, где этот выпуск в действительности произведен: внутри экономики или за границей. Чистый внутренний продукт (ЧВП) = ВВП – амортизация Чистый национальный продукт (ЧНП) = ВНП – амортизация Личный доход (ЛД) – это денежный доход, полученный домохозяйствами до того, как выплачены личные подоходные налоги. Располагаемый доход (РД) = ЛД – личные подоходные налоги

1.3 Рынок: сущность, классификация, функции. Рыночная экономика – такая экономическая система, в которой решение относительно того что, как и для кого производить является результатом взаимодействия продавцов и покупателей на рынке. Рыночная экономика предполагает высокий уровень развития рынка и ей характерны такие основные черты, как свобода предпринимательства, свободное ценообразование; конкуренция (регулирует цены и количество производимых товаров). Рынок – это совокупность экономических отношений по поводу купли- продажи товаров и услуг по ценам, устанавливающимся на основе спроса и предложения в результате конкуренции. Сущность рынка. Рынок- это обмен, организованный по законам товарного производства и обращения, совокупность отношений товарного обмена. Это сфера обмена внутри страны и между странами, связывающая между собой производителей и потребителей продукции. Можно выделить четыре сферы экономической деятельности:1) производство, 2) распределение, 3) обмен, 4) потребление. Причины возникновения: 1. потребности людей 2. ограниченность всех ресурсов – труда, земли, других материальных средств производства. 3. общественное разделение труда – повышает эффективность производства и создает материальную основу для товарного обмена. 4. экономическая обособленность товаропроизводителей рамками собственности 5. самостоятельность товаропроизводителя Структура рынка : Структура рынка= Рынок рабочей силы+финансовый рынок(ссудного капитала)+рынок средств производства+рынок услуг+рынок технологий+рынок духовных благ Осн функции рынка: информационная: информирует общество о состоянии экономики посредническая: соединяет в единую систему экономически обособленных агентов рынка регулирующая: капиталы и ресурсы переливаются из отраслей с низкой прибылью в отрасли более доходные. ценообразующая: рынок признает лишь общественно необходимые затраты и ,соотв., рыночные цены. стимулирующая: стимулирует экономить затраты, труд и ресурсы. созидательно- разрушительная: разрушение старой и формирование новой структуры хозяйства. санирующая, оздоровительная: очистка общественного производства от экономически нежизнеспособных субъектов и стимулирование высокоэффективных. 8) дифференцирующая: рынок обогощает одних и разоряет других субъектов. Виды рынков по характеру конкуренции (классический рынок или рынок совершенной конкуренции и современный рынок(моноп.,олигоп. и т.д.) с точки зрения объекта купли- продажи(14 видов: потребительский рынок, рынок средств производства, земли, недвижимости, рабочей силы, технологии, услуг, валютный, фондовый, страховой рынок, рынок информации, интелектуальной собственности, произведений искусства, рынок отдельных товарных групп) с точки зрения субъекта (покупателя, продавца, посредника, промежуточных продавцов, государственных учреждений) по характеру продаж (оптовый и розничный) по уровню насыщения товарной массой и степени удовлетворения спроса (рынок равновесный, дефицитный, избыточный) с точки зрения соответствия функционирования рынка действующему законодательству (легальный, нелегальный) с точки зрения транспортно-географического фактора (местный, региональный, национальный, мировой). 1.4 Товар и его свойства. Трудовая теория стоимости и теория предельной полезности. Товар – это экономическое благо, произведенное для обмена. Он имеет два основных свойства – потребительскую и меновую стоимость. Потребительская стоимость товара – его способность удовлетворять ту или иную потребность человека, это его полезность. Характерные черты потребительской стоимости: - всякая потребительская стоимость имеет три характеристики: количество, качество, натуральную форму; - полезность товара предопределяется естественными свойствами самого блага; - не идет речь о вреде или пользе данного товара, важно другое: нужен этот товар кому-либо или нет; - многие товары удовлетворяют несколько потребностей; - по качеству и по форме все товары разнородны, по количеству – ограничены; - потребительная стоимость реализуется в процессе потребления товара и проявляется лишь в отношении человека к вещи, она не выражает никаких общественных отношений, т.е. отношений между людьми. Меновая стоимость товара – его способность обмениваться в определенных количественных соот ношениях на другой товар. Этапы жизненного цикла товара: выведение на рынок – медленное увеличение сбыта; период роста – быстрое расширение сбыта; период зрелости – товар воспринят большинством потенциальных потребителей и началось замедление темпов сбыта; период упадка – резкое падение сбыта товара. Трудовая теория стоимости. Общей основой всех обмениваемых товаров является то, что они – продукты труда. Труд имеет двойственный характер: конкретный, т.е. труд в определенной целесообразной форме (частный труд), абстрактный – затрата энергии вообще (общественный труд). Первый создает потребительскую стоимость, второй – стоимость. Величина стоимости определяется величиной общественно необходимых затрат труда (ОНЗТ). Измерителем трудовых затрат является рабочее время. Формой выражения стоимости является другой товар или деньги. Достоинства теории: - объясняет, почему на рынке формируются единые цены – единым является уровень ОНЗТ; - один товар дороже другого, потому что различны уровни ОНЗТ; - объясняет поведение продавца и производителя – их интересует вопрос о возмещении их затрат на производство и реализацию товара. Недостатки: - не объясняет, какие виды труда составляют ОНЗТ, - как учесть труд простой и сложный, умственный и физический - не объясняет поведение покупателей, которых, прежде всего, интересует полезность товара. Теория предельной полезности. Товар на рынке покупают не потому, что в нем заключены затраты труда, а потому, что этот товар для данного покупателя имеет полезность, ценность. В создании товара учавствовали три фактора – труд, земля, капитал. Ценность товара обнаруживается на рынке и зависит от субъективной оценки его потребителем. Сторонники теории предельной полезности ценность, или стоимость, товара выводят из полезности. Выделяют два ее вида: полезность общую, абстрактную – способность всех наличных благ удовлетворить какую-либо потребность людей; конкретную, или субъективную, - субъективная оценка данного экземпляра данного блага данным потребителем. Субъективная полезность предполагает редкость блага, ограниченность величины его запаса. Субъективная полезность зависит от характера потребления благ. Недостатки теории: - субъективная оценка каждого блага определяется его предельной полезностью для данного покупателя, следовательно, объективные меновые пропорции товара, т.е. их рыночные цены, определяются только этой субъективной полезностью для покупателя, мнение продавца не играют роли. Товар – единство потребительной стоимости и меновой стоимости, а стоимость, или экономическая ценность товара, единство полезности блага и затрат на его производство. 1.5 Деньги: их сущность, происхождение, функции и виды. Их эволюция. Виды современных денег Деньги - это товар, который является единым всеобщим эквивалентом и обладает абсолютной ликвидностью. Деньги - как товар имеют 2 св-ва: потребительная стоимость (средство обмена и источник дохода) и меновую стоимость (способность обмениваться на любой товар). Каково происхождение денег: 2 осн. концепции: рационалистическая и эволюционно-историческая. Рац. точка зрения была выдвинута еще Аристотелем и господствовала вплоть до 18 в. Ее суть в том, что деньги - это результат соглашения между людьми с целью улучшения условий обмена. Эволюционно – историческая концепция происхождение денег объясняет как длительный исторический процесс развития экономического сотрудничества как результат развития процесса обмена. Маркс выделяет четыре формы в развитии меновой стоимости: 1. Простая (случайная) форма ст-ти, выражение стоимости одного товара в другом 2. Полная (развернутая)форма ст-ти,когда в обмене участвует ряд товаров. 3. Всеобщая форма ст-ти, когда все товары начинают обмениваться на местных рынках на один какой-либо товар(меха, скот и др.) 4. Денежная форма, когда стоимость всех товаров выражается в потребительной стоимости одного товара – золото. Функции денег: мера ст-ти (при помощи денег субъекты рынка измеряют и соизмеряют стоимость всех товаров) ср-во обмена (деньги выступают в качестве посредник в процессе товарно-денежного обращения) ср-во накопления (деньги покидают сферу обращения и оседают в сейфах и банках) ср-во платежа (ср-во уплаты долга при несовпадении пок. и продаж во времени и пространстве-кредит) мировые деньги (для международных расчетов) предполагается использование денег в ходе осуществления международных операций. Долгое время функцию мировых денег выполняло золото. В развитии (эволюции) денег можно выделить: этап металл. денег (золото, серебро)- товарные деньги (но высокий номинал и тяжесть) этап бумажно-денежного обращения- символические деньги. (казначейские билеты, банкнота или вексель на банкира, ).Казн.билеты-это ден.знаки, выпускаемые гос-вом для покрытия бюджетного дефицита, не размениваются на металл и наделяются гос-вом принудительным курсом, что позволяет на опр.время знакам выполнять рол покуп.и платежного средства.(неустойч.и возможность обесценения). Банкнота-это долговое обязательство,выступающее в реалии как реальные деньги кредитные деньги (чеки и кредитные карты (возобновляемые-исп.для расчетов везде, одномесячные-для расчетов с турфирмами, фирменные-для оплаты служеб.расхдов, премиальные-для лиц с высоким годовым доходом, дебет- карточки- использ.систему расчетов с помощью ЭВМ, смарт- карточки-электронные чековые книжки)) Виды современных денег. Товарные (золото, серебро, любой товар при бартерных сделках) Символические (бумажные деньги) Кредитные (чеки, кредитные карты)

1.6 Закон стоимости: сущность, функции и ограниченность. Эффект “невидимой руки”. Сущность закона стоимости состоит в том, что в товарном производстве основу пропорций обмениваемых товаров определяет рыночная стоимость, величину которой, в свою очередь, предопределяют общественно необходимые затраты труда (ОНЗТ). Закон стоимости предполагает формирование у каждого отдельного товаропроизводителя индивидуальных затрат труда и ресурсов и соответственно образование индивидуальных стоимостей и индивидуальных цен, однако рынок признает не эти индивидуальные стоимости и индивидуальные цены, а стоимость и цены общественные, рыночные, в основе которых лежат ОНЗТ. В реальной жизни уровень и динамика рыночной стоимости и рыночных цен испытывают на себе влияние не только ОНЗТ, но и влияние спроса и предложения, влияние механизма конкуренции. Закон стоимости выполняет 4 основные функии: учетную: отражает уровень затрат труда производителей. В развитом рыночном хозяйстве учетная функция закона стоимости проявляет себя через уровень рыночных цен в статике и через колебания этих цен в динамике. • стимулирующую: побуждает производителей снижать затраты на пр-во продукции и формировать цены ниже рыночных. • распределительную: побуждает производителей направлять свой капитал и ресурса в те отрасли и сферы рыночного хозяйства, где прибыль выше. • ф-ю расслоения и дифференц. производителей: расслаивает товаропроизводителей, т.е. разоряет одних и обогощает других Влияние закона стоимости в рыночной системе хозяйствования в проявляется в том, что воздействие его выступает как своеобразная «невидимая рука», которая направляет производителей к своей цели – получение личной выгоды, удовлетворение собственного интереса. Ограниченность: этот закон объясняет экономические мотивы поведения товаропроизводителя, продавца, но практически не объясняет экономическое поведение потребителя. Цель продавца: возместить затраты и получить макс. прибыль; цель покупателя- чтобы цена была низкой, кач- во высоким, самое главное - покупатель ценит или не ценит потребит. кач- ва товара, его полезность. Для объяснения его поведения нужен закон спроса и предложения.

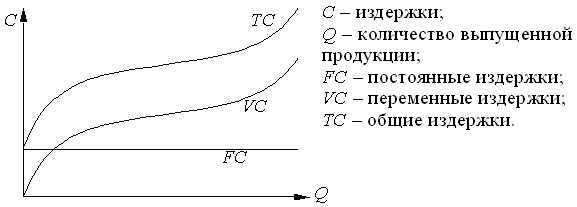

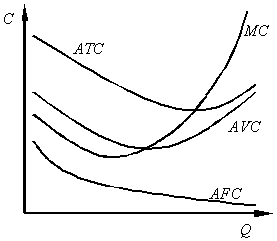

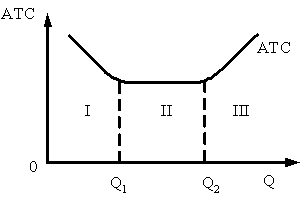

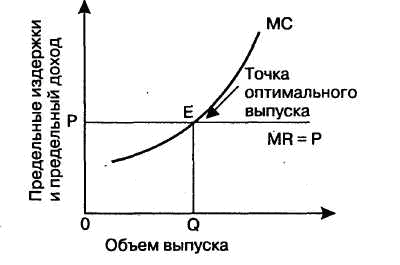

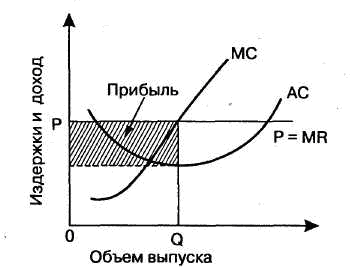

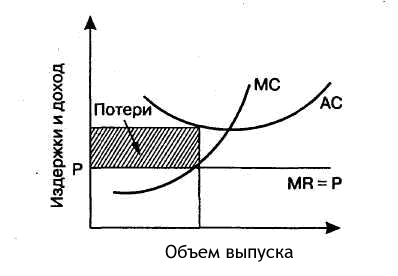

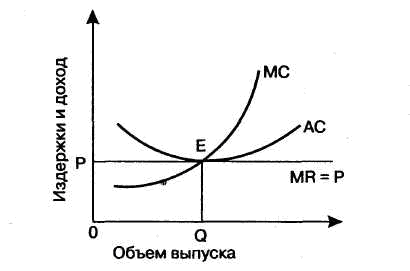

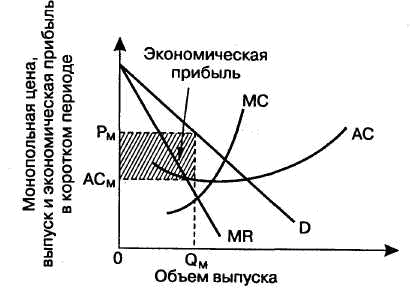

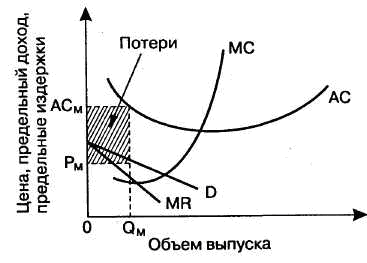

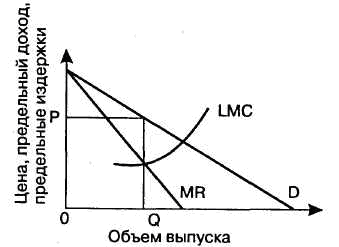

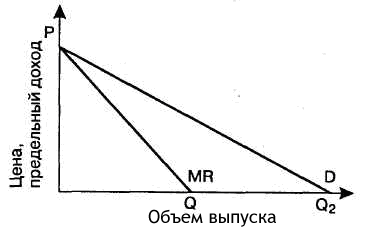

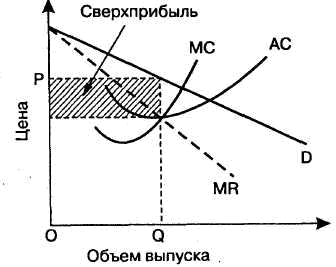

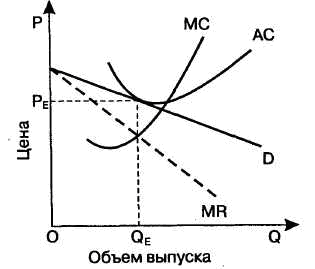

1.7 Закон спроса и предложения Что такое спрос?  Спрос на какой-либо товар или услугу - это желание и возможность потребителя купить определенное количество товара или услуги по определенной цене в определенный период времени. Различают: индивидуальный спрос - это спрос конкретного субъекта; рыночный спрос - это спрос всех покупателей на данный товар. Объем спроса - это то количество товара или услуги, которое потребители согласны купить по определенной цене в течение определенного периода времени. Закон спроса: при прочих равных условиях, как правило, чем меньше цена товара, тем больше потребитель готов его купить, и наоборот, чем больше цена товара, тем меньше потребитель готов его купить. Спрос на какой-либо товар или услугу - это желание и возможность потребителя купить определенное количество товара или услуги по определенной цене в определенный период времени. Различают: индивидуальный спрос - это спрос конкретного субъекта; рыночный спрос - это спрос всех покупателей на данный товар. Объем спроса - это то количество товара или услуги, которое потребители согласны купить по определенной цене в течение определенного периода времени. Закон спроса: при прочих равных условиях, как правило, чем меньше цена товара, тем больше потребитель готов его купить, и наоборот, чем больше цена товара, тем меньше потребитель готов его купить. Факторы, оказывающие влияние на спрос: доходы потребителей; вкусы и предпочтения потребителей; цены на взаимозаменяемые и взаимодополняемые товары; запасы товаров у потребителей (ожидание потребителей); информация о товаре; время, затраченное на потребление. При изменении прочих факторов и постоянной цене товара произойдет изменение самого спроса. В результате изменения спроса потребители готовы покупать больше (или меньше) товаров, чем раньше, при той же цене, или готовы платить за прежнее количество товаров более высокую цену. Что такое предложение?  Предложение какого-либо товара или услуги - это готовность производителя продать определенное количество товара или услуги по определенной цене за определенный период времени. Объем предложения - то количество товара или услуги, которое готовы продать продавцы по определенной цене в течение определенного периода времени. Зависимость между объемом и ценой предложения выражается в законе предложения: при прочих равных условиях объем предложения товара увеличивается, если цена на товар возрастает и наоборот. Предложение какого-либо товара или услуги - это готовность производителя продать определенное количество товара или услуги по определенной цене за определенный период времени. Объем предложения - то количество товара или услуги, которое готовы продать продавцы по определенной цене в течение определенного периода времени. Зависимость между объемом и ценой предложения выражается в законе предложения: при прочих равных условиях объем предложения товара увеличивается, если цена на товар возрастает и наоборот. Факторы, оказывающие влияние на предложения: изменение цен на факторы производства; технический прогресс; сезонные изменения; налоги и субсидии; ожидания производителей; изменение цен на сопутствующие товары. Изменение объема предложения происходит, если все определяющие предложение товара факторы остаются постоянными, а изменяется только цена рассматриваемого товара. Таким образом, если изменяется цена, то происходит движение вдоль линии предложения. При изменении других факторов, определяющих предложение, и постоянной цене товара происходит изменение самого предложения, и линия предложения на графике сдвигается. В чем заключается рыночное равновесие?  Линии спроса и предложения пересекаются в точке, где цена, по которой покупатели согласны купить определенное количество товара, равна цене, по которой производители готовы продать это же количество товара. Точка пересечения линий предложения (S) и спроса (D) - точка Е, называется точкой равновесия. Когда рынок находится в этой точке, установившаяся цена устраивает как покупателей, так и продавцов и у них нет причин требовать ее изменения. Такое состояние рынка называется рыночным равновесием. Объем продаж в этой точке называется равновесным объемом рынка (Qе). Цена в этой точке называется равновесной (рыночной) ценой (Pе). Таким образом, рыночное равновесие - это состояние рынка, при котором объем спроса равен объему предложения. Если сложившаяся на рынке цена будет отличаться от равновесной, то под действием рыночных механизмов она будет изменяться до тех пор, пока не установится на равновесном уровне и объем спроса не станет равен объему предложения. Линии спроса и предложения пересекаются в точке, где цена, по которой покупатели согласны купить определенное количество товара, равна цене, по которой производители готовы продать это же количество товара. Точка пересечения линий предложения (S) и спроса (D) - точка Е, называется точкой равновесия. Когда рынок находится в этой точке, установившаяся цена устраивает как покупателей, так и продавцов и у них нет причин требовать ее изменения. Такое состояние рынка называется рыночным равновесием. Объем продаж в этой точке называется равновесным объемом рынка (Qе). Цена в этой точке называется равновесной (рыночной) ценой (Pе). Таким образом, рыночное равновесие - это состояние рынка, при котором объем спроса равен объему предложения. Если сложившаяся на рынке цена будет отличаться от равновесной, то под действием рыночных механизмов она будет изменяться до тех пор, пока не установится на равновесном уровне и объем спроса не станет равен объему предложения. 1.8. Конкуренция: ее сущность, виды и роль в механизме функционирования рынка. Рыночные структуры. Конкуренция–это сложнейший механизм соперничества между всеми участниками рынка за выгодные для себя условия производства, купли и продажи. Существует 3 осн. направления конкурентной борьбы: конкуренция среди продавцов, конкуренция среди покупателей, конкуренция между продавцами и покупателями. Роль конкуренции: 1. сопоставляет индивидуальные затраты производителей с рыночными 2. побуждает к учету потребностей рынка 3. порождает механизм саморегулирования рынка 4. выполняет ф-цию рын. размещения ресурсов. 5. выполняет контролирующую функцию 6. своеобразный двигатель экономического прогресса (разоряет одних, обогащает других) С точки зрения сферы конкурентной борьбы различают конкуренцию внутриотраслевую и межотраслевую. С точки зрения характера - совершенную и несовершенную. Совершенная конкуренция- это такое состояние рын. системы, когда: множество покупателей и продавцов, никто не влияет на положение рын. конъюнктуры одинаковые, однородные товары и услуги все продавцы и покупатели имеют одинаковую, полную информацию о рынке свободен вход и выход с рынка Несовершенная конкуренция- это такое состояние рын. системы, когда нарушается хотя бы один из признаков сов. конкуренции. Достоинства совершенной конкуренции: 1. макс. стимулирует эфф-ть пр-ва т.е. снижение изд-к и макс- ю прибыли. 2. способствует такому переливу кап-ла, кот. выгоден пок-лю, обществу в целом. 3.отвергает производство ради производства 4. создает саморегулирующуюся систему рынка. Недостатки: 1. равновесие создается путем бесконечного нарушения этого равновесия 2. система хоз-ва не стабильна 3. порождает монополизм в ходе соперничества 5. порождает отриц. внеш. эффекты(загр. окр.среды) 8. не гарантирует равные рез- ты деятельности человека в этой системе. К-я бывает - внутриотраслевая, межотраслевая, ценовая, неценовая Виды конкуренции: внутриотраслевая - соперничество между предпринимателями, занятыми производством одинаковой или взаимозаменяемой продукции. межотраслевая - соперничество между предпринимателями, вложившими свои средства в отрасли, выпускающие различные виды продукции. Каждый предприниматель оценивает результаты своей деятельности, при этом одним из главных критериев оценки является норма прибыли, позволяющая сопоставить результаты с затратами. Несовершенная конкуренция бывает следующих видов: Естественная монополия - абсолютная монополия (Газпром); Абсолютная монополия - на рынке только один продавец; Олигополия - на рынке действуют несколько крупных корпораций, продукция которых может быть как однородной (алюминий, сталь), так и разнородной (автомобили). Особенность: взаимная зависимость фирм в принятии решений о ценах на свою продукцию. Вступление новых фирм в отрасль, как правило, затруднено; Дифференциация качества товара - монополистическая конкуренция. На рынке действует относительно большое число небольших производителей, предлагающих похожую, но не идентичную продукцию. Влияние несовершенной конкуренции на рыночную структуру противоречиво. Положительное: продукция при монополистической конкуренции отличается высоким кач- вом, дифференциация продукта и услуг направлена на то, чтобы лучше удовлетворять запросы потребителей. Крупные фирмы имеют целый ряд преимуществ перед мелкими. Отрицательное: Одним из последствий ее влияния являются потери, которые несет общество и покупатель (нет позитивного влияния конкуренции, регулирующего рыночные отношения). Отсюда возникает необходимость антимонопольного законодательства. Рыночная структура- это условия, в которых протекает рын. конкуренция.Существуют 4 осн. рын. структуры: соверш. конкуренция, монополистическая конкуренция, олигополия, монополия. 1.9 Издержки, прибыль, предельный доход. Экономическое равновесие фирмы на рынке. Себестоимость (в росс. терминологии) или издержки (в зап.) - часть стоимости реализованной продукции, которая обособляется в процессе кругооборота капитала и характеризует во сколько обошлось производство и реализация данной продукции самому предприятию. Существуют две стр-ры себестоимости: • калькуляционная - структура затрат на единицу продукции • элементная - структура затрат в расчете на весь объем производства В России принята элементная структура (удобна для налоговых органов, но не соответствует требованиям рынка). 1. затраты на сырье, материалы, топливо, энергию - материальные затраты 2. оплата труда 3. отчисления на соц. нужды 4. амортизация 5. прочие Издержки: 1) экономические (явные и неявные)- включают в себя бухгалтерские и неявные (издержки упущенных возможностей). 2) бухгалтерские (явные затраты)- это те затраты фирмы, которые имеют явный характер и находят отражение на счетах бухучета. Эти изд-ки делятся: • постоянные (FC) - величина не меняется в зав-ти от Q (амортизация, содержание управл. персонала, % по выпущенным фирмой займам, налоги на недвижимость, страх, взносы, аренда и т.п.) и переменные (VC) - прямо зависят от объема выпуска продукции Q и объема продаж (зар. плата произв. персонала, сырье, материалы, топливо, энергия, налог с продаж, затр. на рекламу, транспорт. расходы, торгово- комиссионные); • валовые, средние и предельные общие, валовые (TC) - сумма FC и VC средние постоянные (AFC) =FC/Q средние переменные (AVC) =VC/Q средние общие (ATC) =TC/Q=АС предельные изд-ки (МС) (связанные с производством доп. ед-цы прод-ции)- это прирост затрат фирмы, которые ей объективно необходимы для производства одной дополнительной единицы продукта. Экономическая прибыль – разность между валовым объемом продаж и экономическими издержками. Бухгалтерская прибыль – разность между валовым объемом продаж и и бухгалтерскими издержками. Предельный доход MR – дополнительный доход от продажи одной дополнительной единицы продукции. Он определяется как разность между объемом продаж в данный период и объемом продаж в предыдущий период, если за этот период объем продаж увеличился на единицу продукта. Преал – от реализации изготовленной продукции, работ Пвнереал – полученная из других источников, не связанных с с пр-вом и реализаией Побщ(валовая) = Преал + Пвнр ; Пбалансовая = Побщ(валовая) – (сумма первоочередных налогов); Пналогооблаг – скорректированная = Пбалансовая . При необходимости это размер прибыли, с которого рассчитывают налог на прибыль(20%) Постат = Пналогоблаг – (Налог на прибыль) Пчистая = Постаточная – (Платежи по внутренним обязательствам – это V группа) Когда предельные доходы равны предельным издержкам, фирме нет необходимости увеличивать производство, есть экономический смысл стабилизировать объем продаж, а данный объем производства сделать величиной оптимальной (равновесие фирмы на рынке).

1.10 Заработная плата. Цена труда. Особенности распределения благ в современной в России.

Цена труда опред. соотношением спроса на труд со стороны предпринимателя (он руководствуется будущей предельной полезностью раб. силы в процессе труда) и предложением труда со стороны наемного работника (он руководствуется законом стоимости, величиной затрат, и издержек на воспроиз- во раб.силы) Акт купли- продажи раб.силы -реализация закона спроса и предложения на рынке труда. Зарплата - цена труда. Она выступает в трех аспектах: 1. на рынке труда при найме рабочей силы - это цена рабочей силы; 2. в процессе производства - это плата за труд; 3. после процесса труда - это личный или семейный доход. Важнейшим аспектом проблемы зарплаты является организация оплаты труда на уровне фирмы. Различают две основные формы зарплаты: повременную (при которой размеры заработной платы работника практически зависят от отработанного им времени и его тарифной ставки (оклада). Для рабочих часто устанавливаются часовые ставки) и сдельную (предполагает оплату труда работников по количеству (объему) произведенной продукции требуемого качества. Одной из разновидностей сдельной оплаты труда является бригадная или коллективная. Начисление общей суммы заработной платы и индивидуально каждому работнику производится на основании единого наряда по конечным результатам работы всего коллектива), которые дополняются различными поощрительными системами (системой нормирования, участием в прибылях и т.п.). Различают номинальную и реальную зарплату. Номинальная зарплата - это ее денежное выражение, а реальная - это масса товаров и услуг, которые можно приобрести на номинальную зарплату. Для опред. динамики реальн. зар. платы широко использ. индексы стоим. Жизни (отношение бюджетного набора товаров данного года к этому же бюджетному набору товаров предыдущего года.) Важнейшим аспектом заработной платы является дифференциация ее уровней (эти различия в уровнях находят выражение в тарифных разрядах, в разл. ставках и окладах), в основе которой лежат сложность труда, уровень квалификации рабочих и целый ряд других факторов. Основными факторами, которые определяют величину зарплаты, являются: 1. сложившийся уровень жизни, который определяет условия воспроизводства рабочей силы в данной стране 2. уровень спроса и предложения на рабочую силу в данный момент. Повышающие факторы зарплаты: рост потребностей, рост квалификации рабочей силы, конъюнктура цикла - период подъема. Понижающие: рост безработицы, инфляция, налоги, период падения. Экономические и социальные функции зар. платы: 1. Осн. источник воспроиз- ва раб. силы 2. опред. соц.- эконом. статус наемного рабочего 3. стимулир. роль в произ- ве на микроэкон. уровне 4. регулир. ф- ция на макроэкон. уровне (работник идет в те сферы хоз- ва, где больше платят) 5. значит. влияние на эконом.и политич. стабильность общ-ва В России: элемент “затраты на оплату труда”, включаемый в элементную стр- ру себестоим. (рассчит. на весь объем произ- ва, калькуляционная- на ед. продукции), в соответствии с нормативными док- тами содержит затраты на оплату труда осн. произв. персонала с учетом премий и компенсац. выплат, затраты на оплату труда работников несписочного состава, выплаты потерпевшим при получении увечья. Не включаются: выплаты из фондов спец. наз.(мат. помощь, надбавки к пенсиям, доходы по акциям). В России цены на такие ресурсы как земля, сырье, материалы, топливо, энергия вышли на мировой уровень, а цена трудовых ресурсов оказалась ниже мирового стандарта на целый порядок. Сейчас в РФ сложились 3 категории граждан в зависимости от источника получения благ: 1). Собственники капитала, осн. форма получ. благ- проценты, дивиденды и т.д. 2).Предприниматели, осн. форма- доход предприн-ля. 3). Наемные работники, осн. форма- принцип распределения по труду. В услов. соврем. России исключительно велико функционально- экономическое и социальное назначение заработной платы. Все это привело к тому, что заработная плата перестала выполнять свои основные функции - стимулирования и воспроизводства рабочей силы. По отношению к небольшой части населения заработная плата стала формой первоначального накопления капитала. Налицо нарастающая тенденция обесценения рабочей силы у весьма квалифицированных специалистов в сфере науки, образования, медицины, всех инженеров в отраслях материального производства Общий низкий уровень заработной платы рождает в обществе социальную напряженность.

1.11. Процент. Цена капитала. Ссудный капитал. Кредит. Процент - доход, который приносит капитал, отданный в заем и воплощенный в денежнs[? Материальных или нематериальных активах. Происходит раздвоение капитала: • капитал как функция, как фактор производства, находится в распоряжении предпринимателя, который использует его производительно; • в тоже время капитал выступает как собственность, т.е. собственник капитала не перестает им быть, а только отдает его в ссуду как товар и за это получает плату в виде процента. Т.е прибыль предпринимателя расщепляется на две части: предпринимательский доход и процент. Доход от капитала в общем виде - приращение к первоначально авансированной величине стоимости активов. Норма цены капитала - норма процента. Норма процента - это отношение дохода от ссудного капитала к самому ссудному капиталу. Существует три точки зрения об экономической природе процента: 1. процент как часть прибавочного продукта, результат живого труда (Смит, Рикардо, Маркс) 2. процент - результат чистой (повышенной) производительности капитала (Самуэльсон) 3. процент - вознаграждение в будущем за сокращение потребления в настоящем (М.Аллэ). Количественно процент выражается в абсолютной величине дохода от активов и в определенной норме процента. Факторы, определяющие норму процента: а) внешние, общеэкономические (инфляция, цикличность) б) связанные с субъектами кредитных и арендных сделок (величина активов, вид кредита, сроки аренды, степень риска, гарантии кредита и т.п.) Функции процента: определяет степень доходности заемного капитала, перераспределение части прибыли и доходов, перераспределение капиталов на макроэкон. уровне, страхование от рисков в условиях инфляции. Дисконтирование- определение текущей стоимости активов, выраженных в денежной, веществ. или неосязаемой форме. D=R/ i, где- D- текущая стоим. активов; R- доход, который приносит капитал в течение года; i- норма учетной ставки процента, выр. в десятичных дробях. Тогда R=D* i. С учетом фактора времени: D= Rt/(1+i), где- Rt- ежегодный будущий доход от актива, инвестированного на период t лет. Эффект финансового рычага- приращение к рентабельности собственных средств, которое получено благодаря использованию кредита, несмотря на его платность (цену). Этот эффект возникает во всех случаях, когда норма прибыли на весь капитал выше, чем норма процента за кредит, когда экономическая рентабельность превышает ставку процента. Цена капитала - это плата за использование того или иного источника финансирования предприятия, причем не только заемного, но и собственного капитала. Каждый из таких источников имеет цену. Она выражается в процентах к величине используемого капитала. По отношению к собственному капиталу цена - это дивиденды акционерам, издержки, связанные с эмиссией акций, и т.п. Цену капитала не следует отождествлять со стоимостью предприятия (бизнеса) или стоимостью имущества предприятия. Цена капитала показывает минимально допустимый уровень доходности операций хозяйствующего субъекта. Цена капитала дает возможность обосновывать принимаемые инвестиционные решения, определять финансовые издержки, оптимизировать структуру капитала и др. Различают цены собственного капитала, привлекаемого за счет внутренних и внешних источников. Цена капитала связана с его отдачей (рентабельностью). Последняя должна быть выше цены капитала, иначе его использование теряет смысл. Ссудный капитал- это капитал, котор. обособился от промышленного, отдается взаймы и приносит доход в виде процента. Особенности ссудного капитала: 1. капитал- собственность; 2. капитал- товар (потребит. стоим. в способности приносить доход) 3. капитал имеет временную форму отчуждения 4. самая фетишистская форма капитала(Д-Д"деньги сами по себе приносят деньги).Осн. формы ссудного капитала: кредит, акционерный капитал, банковский капитал. Кредит- это такая система экономических отношений, которая означает предоставление материальных или денежных активов взаймы на условиях возвратности, срочности, материальной обеспеченности и за плату в виде %. Виды кредита: 1. с точки зрения формы ссуды: коммерческий и банковский. 2. по составу потребителей: потребительский, сельскохозяйственный, государственный, международный. 3. по характеру и условиям кредитования: ипотечный, лизинг-кредит, факторинг.4.по срокам: краткосрочный и долгосрочный. Функции: ускоряет процесс воспроизводства, ускоряет перелив капитала, регулирует и ускоряет денежное обращение, ускоряет процессы концентрации и централизации капитала(активов), повышает эффективность произв- ва. 1.12. Рента. Арендная плата. Цена земли Рента – (шир.смысл) регулярно получ-й доход с капитала, имущ., земли и т.д., не требующий от получателя предпр.деят-ти Рента – (узк.см.)это доход, с земли,к-й присваивает ее собственник (землевладелец) в отношении дохода, который получает предпр-ль(арендатор),используя землю как объект хозяйства. Арендная плата- доход от капитала, выраженного в форме материальных активов. В реальной жизни арендная плата включает не только ренту, но также амортизацию и проценты на капитал, предоставленный в материальных активах (строения, сооружения) на данной земле. С т. зр. места образования рента бывает земледельческой, горной, лесной, водной, транспортной, жилищной. С т. зр. характера образования рента имеет три формы: дифференциальную, абсолютную и монопольную. 1)Дифференциальная рентапредставляет добавочную П, кот. образуется в связи с use лучших и средних земель, имеет две формы: образуется исключительно на природном базисе предполагает дополнительные вложения капитала Рыночная цена ориентируется на уровень затрат в худших природных условиях. Предложение земли абсолютно не эластично (природные ресурсы не воспроизводимы). 2) Абсолютная рента образуется при сдаче в аренду и худших земель, т.к. частный собственник даже худшую землю в аренду бесплатно не сдает. Ее стоимостной источник различен: большое количество недорогого живого труда, государственная дотация землепользователям, повышенная прибыль как результат повышенного рыночного спроса продукции, повышенный спрос на прод.земледелия и добывающих отраслей. 3) Монопольная рента - результат пользования уникальными участками земли, которые порождают или содержат в себе уникальные товары (белую нефть, целебные грязи). Также существуют экологическая и туристическая ренты. В конечном счете все виды ренты выступают как единая совокупная рента. Цена земли: У.Петти: стоимость земли есть сумма ренты за 21 год (период совместного проживания 3- х поколений). Сейчас купля-продажа земли - это купля-продажа права на получение регулярного дохода в течение неопределенного периода времени. Тогда цена земли- дисконтированная стоимость, по аналогии с куплей-продажей любого капитального блага, приносящего регулярный доход. Цена земли = (Арендная плата (или рента)/величина учетной ставки процента)*100% Аграрные преобразования в РФ: Аграрная реформа: ее суть в том, что земля и все основные фонды колхозов и совхозов были поделены на паи между работниками этих хоз-в, затем эти паи каждый крестьянин был волен сдать в аренду, продать, завести свое фермерское хоз-во или оставаться в рамках бывшего колхоза, но уже на правах акционера. В рез-те сейчас существуют: Сельхоз.предприятия(колхозы, совхозы, товарищества, АО, кооперативы и фермерские хоз-ва). Хозяйства населения (личные подсобные хоз-ва) Крестьянские фермерские хоз-ва (новая форма свободного предпринимательства) Возлагаемые надежды на эффективность фермерского хоз-ва пока себя не оправдали. Земля стала предметом спекулятивных сделок. Важный элемент аграрных преобразований - платное землепользование.(Закон “О плате за землю”) Плата за землю взимается в трех осн. формах: земельный налог(кол-во ден.ед за ед.земельной площади в год) арендная плата(на основе договорных отношений при аренде земель) нормативная цена земли(стоимость участка, исходя из потенциального дохода за расчетный срок окупаемости)

1.13. Особенности и инфраструктура современного рынка. Модели исторического процесса развития рынка: эволюционного развития – Англия, Нидерланды, США, Канада скачкообразного развития – Германия, Италия, Япония (бурное развитие национального рынка в отдельные годы) модель развивающихся стран – бывшие колонии, полуколонии Китая и др. «азиатских драконов» России и других стран содружества – ищут свой пусть развития ценою проб и ошибок, копирую опыт западных стран Особенности совр. рынка: 1)правила игры предопределяются не только внутренними закономерностями самого рынка, но и эконом. политикой гос- ва и других институтов (национального так и мирового хар- ра) 2)рынок несовершенной конкуренции 3)имеет место комбинация смешанных форм организации экономики, в которой чисто рыночные механизмы сочетаются с нерыночными. 4)на рынке сформировался новый состав хозяйствующих субъектов, на нем господствуют корпорации 5)рынок новых видов товаров: технологий, информации, ц/б и т.д. сформировался и действует новый состав хоз.субъектов (корпорации дают 80% оборота) 6)развитая инфраструктура 7)маркетинговая форма организации и функционирования (что, как, где и кому продавать) 8)действуют не только свободные, но и монопольные цены и цены, регулируемые гос-вом 9)социальная ориентированность. 10)открытый р-к – национальный явл.частью мирового. Современный рынок вкл. в себя 4 подсист.: корпоративн. сектор или олигополии, кот-е пытаются подчинить рынок своим интересам, но не всегда эффективн.( 80% торгового оборота) гос. сектор - кот. диктует рынку свои условия. индивид. сектор, основ. на свободной конкуренции междунар. корпорации, кот диктуют рынкам в отдельных странах свои условия. Инфраструктура современного рынка: комплекс институтов и учреждений, котор. повышают эффективность рын. системы в целом. Она включает в себя: 1) на рынке потребит. товаров и факторов произ- ва: товарн. биржи, торгово- посредн. фирмы, торговые дома, аукционы, ярмарки, коммерч. центры и т. д. 2) на рынке капитала: фондовые и валютные биржи, банки, инновационные и инвестиционные фонды, брокерские страховые, аудиторские компании и т. д. 3) на рынке труда: биржи труда фонды занятости, пенсионные фонды, центры подготовки и переподготовки кадров, гос.фонды содействия предпр-ву и тд Важнейший эл-нт инфраструктуры - информационная система: радио, телевидение, телефонная связь, компьютерная сеть и т. д. В инфраструктуру современного рынка можно включить всю институциональную и государственную системыобщества, которая оказывает на рынок прямое или косвенное воздействие. Формой такого воздействия является экономическая политика,т. е. совокупность мер, направленных на то, чтобы упорядочить ход рыночных процессов, оказать на них влияние и/или предопределить их развитие в нужном для общества направлении. На эффективность инфраструктуры значительное влияние оказывает окружающая внешнеэкономическая, политическая, правовая и культурно-этическая среда.

1.14. Рынок и государственное регулирование экономики. Функции государства в рыночной экономике Государствонное регулирование экономики (ГРЭ) в усл.рыночного хозяйства представляет собой систему типовых мер законодательного, исполнительного и контролирующего хар-ра, осущ. правомочными гос.учрежд-ми и общественными орг-ями в целях стабилизации и приспособления существующей соц.-эк.системы к измен-ся усл. В совр. усл.ГРЭ явл.сост.частью процесса воспр-ва. Оно решает разл.задачи, например стимулир.эк.роста, регулир-я занятости, поощрения прогрессивных сдвигов в отраслевой и регион.струк-х, поддержки экспорта. Конкретные направления, формы, масштабы ГРЭ опр-ся хар-ром и остротой эконо.и соц.проблем в той или иной стране в конкрет.период. Цели ГРЭ. Осн.цель-эконом.и соц.стабильность, укрепление существующего строя внутри страны и зарубежом, адаптация к измен.усл. Выравнивание эк.цикла Совершенств-е отраслевой и регион.структур хоз-ва. Улучш.окруж.среды и т.д. Концепции гос. регулирования. 1. Классическая экономическая теория: Гос-во не должно вмешиваться. Главный тезис сторонников- произ-во само создает себе спрос. 2. Кейнсианская: неспособность рыночной экономической системы к саморегуляции при существенных нарушениях макроравновесия и необходимость гос. вмешательства. Кейнс полагал, что гос-во может регулировать рынок путем воздействия на совокупный спрос. Функции государства: создание правовой основы для принятия экономических решений. определение приоритетов и целей макроэк.разв опр.соц-х ценностей эк.разв.страны рег-ие эк.процессов распределения и перераспр-ия ресурсов и рез-в пр-ва стимулир-е эк.роста Решение глобальных проблем (экология) Методы гос. регулирования прямые методы: административное управление гос. предприятиями, дотации, субсидии, нормы и стандарты косвенные методы: регулирование предприятий частного сектора через финансово-кредитные рычаги Инструменты гос. регулирования: Финансовые бюджетная система налоговая система Денежно-кредитные (осущ-ся ЦБ РФ) процентные ставки ставка рефинансирования (в РФ - 14%) нормы обязательного резервирования для банков операции на открытом рынке (покупка/продажа гос. цен. бум.) установление ориентиров роста денежной массы прямые количественные ограничения (лимиты кредитования, операций с валютой) Административно-правовые (запрет,разрешение,ограничение) Гос. собств-ть - основная цель создание гос. собственности - макроэкономическая стабильность, тогда как частного сектора - прибыль, за счет этого мы имеем относительно дешевые цены на некот. товары и услуги (эл. энергия, транспорт и т.д.). Гос. Финансирование - гос. дотации (безвозмездно передаваемые ден. суммы), субсидии (возврату не подлежат), субвенции (в случае использования не по назначению подлежат возврату), заказы (покупка государством у фирм их товаров. услуг). Социальная политика Основные инструменты регулирования внешнеэкономической деятельности: - таможенные тарифы: Специфические пошлины определяются в виде фиксированной суммы с единицы измерения (веса, площади, объёма и т.д.) Адвалорные пошлины устанавливаются в виде процента от таможенной стоимости товара. - нетарифные ограничения (квоты, лицензии стандарты, монополия как исключительное право государства на осуществление определенных видов внешнеэкономической деятельности.и др.). 8.Государственное эконом.программирование(комплексное использование всех эл-тов ГРЭ). 1.15. Денежная система. Спрос на деньги и денежное предложение. Банки и банковское дело. Организуемое и регулируемое государственными законами денежное обращение страны называется денежной системой. Спрос на деньги - это потребность в определенном запасе денег. Он определяется как количество платежных средств, которые население и фирмы хотят держать в ликвидной форме, т.е. в форме наличности и чековых депозитов. Количественная теория спроса на деньги. Современная трактовка количественной теории основана на уравнении обмена, сформулированного американским экономистом И. Фишером: MV=PY,где М - количество денег в обращении;V - скорость обращения денег; Р - уровень цен (индекс цен);Y - реальный объем производства. Отсюда следует, что спрос на деньги определяется по формуле:M=PY/V. Из данного уравнения можно сделать вывод, что величина спроса на деньги зависит от следующих факторов: 1)абсолютного уровня цен. 2)уровня реального объема производства. По мере его роста повышаются реальные доходы населения, следовательно, людям требуется больше денег на осуществление большего количества сделок; 3)скорости обращения денег. Кейнсианская модель спроса на деньги: три мотива, определяющих спрос на деньги: 1)трансакционный мотив хранения денег, поскольку деньги необходимы для текущего приобретения товаров и услуг; 2)мотив предосторожности возникает потому, что людям приходится сталкиваться с непредвиденными платежами, для чего у них должен быть некоторый запас денег; 3)спекулятивный мотив - мотив хранения денег, возникающий из желания избежать потерь капитала, вызванных хранением активов в форме ценных бумаг в периоды ожидаемого повышения норм ссудного процента. Следовательно, классическая теория связывает спрос на деньги главным образом с доходом. Кейнсианцы основным фактором спроса на деньги считают процентную ставку. В современной трактовке спрос на деньги зависит от следующих факторов: 1)номинального текущего дохода; 2)накопленного богатства; 3)процента дохода по акциям, облигациям; 4)процентной ставки по депозитам; 5)наличия инфляции; 6)изменений в ожиданиях: пессимистический прогноз относительно будущей экономической ситуации стимулирует рост спроса на деньги, при оптимистическом прогнозе спрос на деньги упадет. Предложение денег - это такая наличн. ден. масса, котор. удовлетворяет общий спрос на деньги всей совокупностью платежных ср- в, обращ. в данной стране в данный момент (наличие всех денег в экономике). Предложение денег является таким же государственным инструментом как уровень налогообложения и государственных закупок. Меры воздействия на денежное предложение: операции на открытом рынке, изменение нормы обязательных резервов, изменение нормы учетной ставки. Деньги - совокупность активов используемых при совершении сделок. Для характеристики денежной массы используют агрегаты: Денежные агрегаты в России М0 = наличные деньги вне банковской системы М2 (денежная масса) = М0 + безналичные деньги (текущие и срочные депозиты) Квазиденьги = М2 + депозиты в иностранной валюте Денежная база = наличные деньги + остатки на счетах обязательных резервов, депонируемых в Банке России Особенности денежкой системы Российской Федерации. Достаточно высокая зависимость российской экономики, включая государственный бюджет, от часто меняющихся внешнеэкономических условий предопределяет использование Банком России в настоящее время режима управляемого плавающего валютного курса. Этот режим вполне адекватен экономической ситуации, поскольку позволяет снижать негативное влияние фактора нестабильности мировых цен на денежно-кредитную политику при меньшем вмешательстве Банка России в работу внутреннего валютного рынка. Банковская система гос-ва, ее структура и функции. Банковская система в современной рыночной экономике обычно включает три основные группы кредитно-финансовых институтов: центральный банк; коммерческие банки; специализированные кредитно-финансовые учреждения. Основными функциями ЦБ являются: эмиссия национальной валюты, регулирование количества денег в стране; поддержание стабильности национальной валюты; общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства; предоставление кредитов коммерческим банкам; выпуск и погашение государственных ценных бумаг; управление счетами правительства, выполнение зарубежных финансовых операций. Коммерческие банки являются юридическими лицами, которым на основании лицензии, выдаваемой Центральным банком, предоставляется право привлекать денежные средства от физических и юридических лиц и от своего имени размещать их на условиях возвратности и платности. Специализированные кредитно-финансовые учреждения, которые занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. К их числу относятся инвестиционные банки, сберегательные учреждения, страховые компании, пенсионные фонды и инвестиционные компании и др.

1.16. Рынок товаров. Современные формы торговли. Товарная биржа Рынок в экономической теории — это совокупность экономических отношений между субъектами рынка по поводу движения товаров и денег, которые основываются на взаимном согласии, эквивалентности и конкуренции. В маркетинге всегда особо выделяется совокупность потребителей как неотъемлемой части рынка и цели маркетинга. Современный рынок породил современные формы торговли. Как и прежде, имеет место поставка товара на свободный рынок. Однако значительной стала доля товаров, которые производятся на основе портфеля заказов, т. е. определенные товары поставляются на заранее известный рынок. Эта форма торговли характерна для рынка факторов производства, рынка ресурсов, дорогостоящих транспортных средств, различного рода крупных сооружений и строительных объектов. Постоянно совершенствуются формы оптовой торговли: широко распространены конкурентные торги, аукционы, ярмарки, колоссальное значение приобрели биржи. В розничной торговле процесс совершенствования форм торговли особенно динамичен: это универмаги, супермаркеты, универсамы, различного рода специализированные магазины, магазины самообслуживания, магазины-склады, торговля по каталогам, заказы по почте, по телефону, торговые автоматы, продажа товаров с доставкой на дом, использование компьютерной сети для торговых сделок и т. д.

Современные средства конкурентной борьбы стали более тонко учитывать психологию покупателя, придавая особое значение сервисным услугам, их комплексному характеру. Рыночные связи различаются по неодинаковым признакам торговых сделок. Эти сделки можно классифицировать следующим образом.

1. По способам связи между агентами рынка различаются такие виды торговли. Производитель или владелец товара непосредственно продает его потребителю. Производитель реализует полезную вещь сначала торговому посреднику, а тот перепродает ее потребителю. Посредничество бывает многозвенным, когда в нем последовательно участвует несколько перекупщиков вещей.

2. В зависимости от видов оплаты товаров выделяются следующие. Бартерная торговля: безденежный обмен одного вида товара на другой. Продажа благ за наличные деньги (или с оплатой по чеку). Так население приобретает нужные вещи на потребительском рынке. Реализация продукции по безналичному расчету (оплата производится по перечислению: по поручению покупателя банк снимает с его счета деньги и переводит на счет продавца). Данным способом чаще всего приобретаются средства производства. Реализация товаров в кредит (покупатель получает благо, обычно внося за него небольшую плату и в обмен на обязательство выплатить остальные деньги в оговоренные сроки). Предоставление вещей в прокат за определенную плату (в этом случае оплачивается время пользования благом).

3. С учетом объема продаж различают две формы реализации товаров.

Оптовая торговля: продукты закупаются оптом (крупными партиями) торговыми посредниками у производителей на торговых ярмарках и через товарные биржи.

Розничная торговля означает куплю-продажу преимущественно потребительских благ в небольших количествах. Товарная биржа - это организованный, регулярно действующий оптовый рынок, на котором торговля ведется по стандартам и образцам, а цены формируются на основе спроса и предложения.

С точки зрения объекта торговли товарные биржи имеют два вида: а) наличные, на которых объектом купли-продажи выступает реальный товар; б)срочные, или фьючерсные, на которых объектом купли продажи выступают контракты, права на товар. С точки зрения участников сделок, товарные биржи бывают: а) открытые, где при сделках могут участвовать продавцы и покупатели (разовые клиенты); б) закрытые, на которых присутствие продавцов и покупателей запрещено. По организационно-правовому статусу биржи бывают публично-правовые (от лат. publicus - общественный) и частноправовые. Первые функционируют под государственным контролем. Вторые представляют собой обычные акционерные общества открытого или закрытого типа. В Европе преобладают публично-правовые, в России и США - частноправовые товарные биржи. Мировая практика выработала два «золотых правила» функционирования биржи. Правило первое: биржи имеют некоммерческий характер, т. е. сама биржа не является продавцом или покупателем. Правило второе: биржа - это бесприбыльное учреждение. Биржа по своей роли напоминает судью, арбитра, который определяет правила игры, но сам в игре не участвует. Основная направленность всей организационной деятельности биржи состоит в создании такого механизма купли-продажи, который позволил бы всем участникам сделок выявить реальную, текущую рыночную цену на данный товар, в данное время, на данном месте, при данных условиях. Основными видами биржевых операций являются торги, торговый процесс, биржевая торговля и биржевая деятельность. В конечном счете товарная биржа выполняет первичную ценообразующую функцию. Биржа формирует крупнооптовый сектор торговли. 1.17. Рынок капитала. Ценные бумаги и фондовый рынок. Рынок ценных бумаг представляет собой систему организации сделок купли-продажи особого товара - инвестиционного капитала путем сбалансирования спроса и предложения посредством уравновешивающей их цены. Цель существования, которого является привлечение дополнительного инвестиционного капитала в хозяйственный оборот, включает: а) первичный рынок, это рынок, на котором происходит первичное размещение ценной бумаги. Любая ценная бумага продается первый раз на первичном рынке. Таким образом, термин «первичный рынок» относится к продаже новых выпусков ценных бумаг. Функции первичного рынка состоят в мобилизации новых капиталов; б) вторичный рынок, это рынок, на котором происходит обращение ценных бумаг. Вторичный рынок, являясь механизмом перепродажи, позволяет инвесторам свободно покупать и продавать бумаги. Подразделяется на биржевой и небиржевой (происходит купля-продажа ц/б, по к.-либо причинам не котирующихся на бирже-например, через банки). Профессиональные посредники фондового рынка: a) инвестиционный консультант b) финансовый брокер (осуществляет сделки от имени клиента) c) дилер (работает как самостоятельный субъект d) инвестиционный фонд ( имеют право продавать свои акции только физическим лицам) e) инвестиционная компания (имеет право продавать свои акции только юридическим лицам) Деятельность инвестиционных институтов в России подлежит лицензированию. Совершать операции с ценными бумагами на российском рынке имеют право также коммерческие банки. Ценная бумага - коммерческие документы, которые удостоверяют право собственности на активы, закрепляют отношение займа и приносят владельцу доход. Виды: 1. Основные • акции- единичный вклад в уставной капитал АО с вытекающими из этого правами, удостоверяет право владельца на долю в собственных средствах АО, фиксирует отношения купли-продажи между прод.и пок-лем,имеет бессрочный характер и приносит доход от деятельности АО; Для эмиссии компания предоставляет подробный отчет о фин.положении. НО: акционер не имеет права потребовать у АО вернуть внесенную сумму. Акция-бессрочна. Виды: обыкновенные и привилегированные, именные и на предъявителя. • облигации - единичное долговое обязательство на возврат вложенной денежной суммы через установленный срок с уплатой или без уплаты определенного дохода, т.е.удостоверяет отношения займа между владельцем и эмитентом (должник обязуется выплатить владельцу облигации проценты по ней а по наступлении срока выплаты-погасит долг перед владельцем облигации),имеет срочный характер, приносит доход в виде процента. Особенности облигаций: срочность; фиксированный процент. Виды облигаций: именные и на предъявителя, процентные, имеющие купоны, общие и целевые, конвертируемые и неконвертируемые, ипотечные и т.д. 2. Производные • опцион - право приобретения/продажи ценной бумаги по определенной цене в течение определенного срока (не обязателен к исполнению). • ордер - денежный документ, в котором зафиксировано право его владельца на покупку акций очередного выпуска какого-либо эмитента. • варрант - дает владельцу возможность приобретать акции или облигации по льготным ценам. • фьючерс - ценная бумага, особого вида контракт, который заключается на покупку (продажу) каких-либо ценных бумаг через определенный промежуток времени по заранее оговоренной цене (обязателен к исполнению). 3. Кредитные (чеки, депозитные сертификаты) Качества цен. бум.: надежность, доходность, рост капитала, ликвидность Правила формирования оптимального портфеля ценных бумаг: 1. приобретать цен. бум. лишь тогда, когда они приносят доход, больший, чем хранение денег в банке; 2. инвестировать в цен. бум. лишь тогда, когда темпы роста дохода от цен. бум. превышают темпы инфляции; 3.приобретать лишь наиболее доходные цен. бум. 4. диверсификация 5. диверсификация во все новые и новые виды цен. бум. 6. регулярное сбалансироание пакета как в статике, так и в динамике 7. регулярные ревизии портфеля. 4 вида цен акций: номинальная(в момент рождения АО),балансовая, ликвидационная, рыночная:курс акций(КА)=доход в расчете на 1 акцию/ средняя ставка % в десятичн. дробях.