Федеральное агентство связи

Уральский технический институт связи и информатики (филиал) государственного образовательного учреждения высшего профессионального образования «Сибирский государственный университет телекоммуникации и информатики»

Финансы, денежное обращение и кредит

КУРСОВАЯ РАБОТА

На тему: «Центральные банки»

Выполнила:

студентка гр. 862

Карпова М. А.

Проверила:

Ремез И.Г.

Екатеринбург, 2010

Федеральное агентство связи

Уральский технический институт связи и информатики (филиал) государственного образовательного учреждения высшего профессионального образования «Сибирский государственный университет телекоммуникаций и информатики»

Кафедра Финансы и кредит

Задание для курсовой работы

По дисциплине «Финансы, денежное обращение и кредит»

Курс III

Группа 862

Студентки: Кузьминой Евгении Владимировны

Тема курсовой работы: «Центральные банки» вариант 13

Исходные данные:

В курсовой работе требуется предоставить:

Введение

1. Центральный банк России и его операции

2. Формы организации и функции Центрального банка

2.1 Формы организации Центрального банка

2.2 Функции Центрального банка

3. Пассивные операции Центральных банков

4. Активные операции Центральных банков

5. Состояние денежной сферы и реализация

денежно-кредитной политики за январь—сентябрь 2007 года

6. Состояние денежной сферы и реализация

денежно-кредитной политики в январе—сентябре 2008 года

Заключение

Список используемой литературы

Содержание

Введение 4

1. Центральные Банки 5

1.1 Формы организации и функции Центрального банка 5

1.1.1Формы организации Центрального банка 5

1.1.2Функции Центрального банка 6

1.2 Пассивные операции Центральных банков 8

1.3 Активные операции Центральных банков 9

1.4 Центральный банк России и его операции 10

2. Анализ денежно-кредитной политики Центрального Банка 17

2.1 Состояние денежной сферы и реализация

денежно-кредитной политики за январь—сентябрь 2007 года 18

2.2 Состояние денежной сферы и реализация

денежно-кредитной политики в январе—сентябре 2008 года 26

3. Безопасность работы на персональном компьютере 35

Заключение 36

Список используемой литературы 37

Введение

Возникновение центральных банков исторически связанно с централизацией банкнотной эмиссии в руках немногих наиболее надежных, пользовавшихся всеобщим доверием коммерческих банков, чьи банкноты могли успешно выполнять функцию всеобщего кредитного орудия обращения. Такие банки стали называться эмиссионными. Государство, издавая соответствующие законы, активно способствовало этому процессу, поскольку выпускавшиеся для выдачи ссуд многочисленными мелкими банками банкноты лишались способности к обращению в случае банкротства эмитентов.

В конце XIX – начале XX в. в большинстве стран эмиссия всех банкнот была сосредоточена в одном эмиссионном банке, который стал называться центральным эмиссионным, а затем просто центральным банком. В этом названии отражается роль банка в кредитной системе любой страны. Центральный банк служит осью, центром кредитной системы.

Цели курсовой работы:

- изучить правовой статус, роль и функции ЦБ РФ;

- ознакомиться с формами организации и функции Центральных банков разных стран;

- рассмотреть пассивные и активные операции Центральных банков разных стран;

Для достижения поставленной цели необходимо решить ряд конкретных задач:

- исследовать основные черты и принципы работы Центральных Банков разных стран;

- охарактеризовать отдельные звенья Центральных Банков разных стран;

- изучить виды операций, которые осуществляют Центральные Банки;

- ознакомиться с историей и деятельностью Центрального Банка России;

- провести анализ денежно-кредитной политики ЦБ РФ.

1.

Центральные Банки разных стран.

1.1 Формы организации и функции центральных банков.

1.1.1. Формы организации центрального банка.

Центральный банк занимает особое место в экономике страны – это орган государственно-монопольного регулирования.

Центральный банк – это правительственное агентство, которое наблюдает за банковской системой и отвечает:

- за выпуск денег;

- проведение денежной политики;

- содержание депозитов, представляющих резервы коммерческих банков;

- проведение сделок, призванных облегчить проведение бизнеса и защитить общие интересы.

Деятельность центрального банка регламентируется инструкциями правительства. В ФРГ и США функции центрального банка выполняет Федеральная резервная система, состоящая из Совета управляющих и 12 федеральных резервных банков. Задачи и права центрального банка регламентируются Законом о банках. Центральный банк по отношению к другим банкам выполняет роль «кредитора», регулятора учетной ставки, регламентирования норм обязательных резервов, контроля за деятельностью. Эти банки не ведут кредитования населения, не конкурируют в сфере бизнеса, не стремятся к получению прибыли. Управляющие (президенты) центральных банков назначаются правительством страны.

Высшим органом управления центрального банка является Совет, включающий президента, вице-президента, директорат, президентов региональных банков. Президент центрального банка во многих назначается президентом страны по предложению правительства (в России – избирается Думой по представлению президента). Зависимость центрального банка от государства проявляется в росте цен.

С точки зрения собственности на капитал центральные банки подразделяются на:

- государственные, капитал которых принадлежит государству (например, центральные банки в Великобритании, ФРГ, Франции, Канаде, России);

- акционерные (например, США)

- смешанные – акционерные общества, часть капитала которых принадлежит государству (в Японии, Бельгии)

Некоторые центральные банки были сразу образованы в качестве государственных (в ФРГ, России); другие создавались как акционерные, а затем национализировались (в Великобритании, Франции). Но независимо от того, принадлежит или нет капитал центрального банка государству, исторически между банком и правительством сложились тесные связи, особенно усиливавшиеся на современном этапе. Правительство заинтересованно в надежности центрального банка в силу особой роли последнего в кредитной системе страны, в проведении экономической политики правительства.

Однако тесные связи с государством не означают, что оно может безгранично влиять на политику центрального банка. Независимо от принадлежности капитала центральный банк является юридически самостоятельным. Чаще всего он подотчетен либо законодательному, либо специальной банковской комиссии, образованной парламентом. Управляющий банка, которого могут назначать парламент, президент, правительство, монарх, не входит в состав правительства. Существенная степень независимости центрального банка является необходимым условием эффективности его деятельности, которая нередко вступает в противоречие с краткосрочными целями правительства, озабоченного, скажем, приближение очередных выборов. Это особенно важно в плане ограничения возможностей правительства использовать ресурсы центрального банка для покрытия бюджетного дефицита.

В тоже время независимость центрального банка от правительства имеет относительный характер в том смысле, что экономическая политика не может быть успешной без четкого согласования и тесной увязки ее основных элементов: денежно-кредитной и финансовой политики. В долгосрочном плане политика центрального банка прямо определяется приоритетами макроэкономического курса правительства. В конечном счете, любой центральный банк в той или иной степени сочетает черты банка и государственного органа.

1.1.2 Функции центрального банка.

Традиционно центральный банк выполняет четыре основные функции:

- осуществляет монопольную эмиссию банкнот;

- является банком банков;

- является банкиром правительства;

- проводит денежно-кредитное регулирование и банковский надзор.

За центральным банком как представителем государства законодательно закреплена эмиссионная монополия только в отношении банкнот, т.е. общенациональных кредитных денег, которые являются общепризнанным окончательным средством погашения долговых обязательств. В некоторых странах центральный банк монопольно осуществляет также эмиссию монет, но их чеканкой обычно занимается министерство финансов (казначейство). Банкноты составляют незначительную часть денежной массы промышленно развитых стран, поэтому функции эмиссионной монополии ЦБ несколько снижена, хотя банкнотная эмиссия по-прежнему необходима для платежей в розничной торговле и обеспечения ликвидности кредитной системы. Чем выше доля наличного обращения в стране, тем важнее значение банкнотной эмиссии.

Следует иметь в виду, что монополия на эмиссию банкнот на современном этапе вовсе не означает ее жесткого контроля или увязки с целями денежно-кредитного регулирования. Главная задача денежно-кредитной политики – регулирование безналичной эмиссии, основным источником которой являются коммерческие банки. В то же время эмиссионная монополия превратила центральный банк в эмиссионно-кассовый центр банковской системы, поскольку обязательства центрального банка (в форме, как банкнот, так и депозитов коммерческих банков) служат кассовым резервом любого коммерческого банка.

Центральный банк не имеет дела непосредственно с предпринимателями и населением. Его главной клиентурой являются коммерческие банки, выступающие как бы посредниками между экономикой и центральным банком. Последний хранит свободную денежную наличность коммерческих банков, т.е. их кассовые резервы. Исторически эти резервы помещались коммерческими банками в центральный банк в качестве гарантийного фонда для погашения депозитов.

В большинстве стран коммерческие банки обязаны хранить часть своих резервов в центральном банке в соответствии с законом. Такие резервы называют обязательными банковскими резервами

. Центральный банк устанавливает минимальное соотношение обязательных резервов с обязательствами банков по депозитам (норму обязательных резервов). Через счета, открываемые коммерческими банками в центральном банке, последний осуществляет урегулирование расчетов между ними. С внедрением электронных расчетных систем существенно снизилось значение традиционной для центрального банка функции расчетного центра банковской системы.

Принимая на хранение кассовые резервы коммерческих банков, центральный банк оказывает им кредитную поддержку. Он является для коммерческих банков кредитором последней инстанции, т.е. кредитором на крайний случай. Обычно его кредиты предоставляются банкам по ставке более высокой, чем рыночная, и поэтому банки обращаются за поддержкой к центральному банку только в случае отсутствия иной возможности получить кредит.

Как отмечалось, независимо от принадлежности капитала центральный банк тесно связан с государством. В качестве банкира правительства центральный банк выступает как его кассир и кредитор, в нем открыты счета правительства и правительственных ведомств. В большинстве стран центральный банк осуществляет кассовые исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства (министерство финансов) в центральном банке, с которого покрывается все правительственные расходы. В некоторых странах, например, в США, большая часть бюджетных средств помещается в коммерческие банки.

В условиях хронического дефицита государственных бюджетов усиливается функция кредитования государства и управления государственным долгом. Под управлением государственным долгом понимаются операции центрального банка по размещению и погашению займов, организации выплат по ним, по проведению конверсии и консолидации. Центральный банк использует различные методы управления государственным долгом: покупает или продает государственные обязательства с целью воздействия на их курсы и доходность, изменяет условия продажи, различными способами повышает привлекательность государственных обязательств для частных инвесторов.

От имени правительства центральный банк регулирует резервы иностранной валюты и золота, является традиционным хранителем государственных золотовалютных резервов. Он осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота. Центральный банк, как правило, представляет свою страну в международных и региональных валютно-кредитных организациях.

Все функции центрального банка тесно взаимосвязаны. Кредитуя государство и банки, центральный банк одновременно создает кредитные орудия обращения, осуществляя выпуск и погашение правительственных обязательств, воздействует на уровень ссудного процента. Названные функции центрального банка создают объективные предпосылки для выполнения им функции регулирования всей денежно-кредитной системы страны и, следовательно, регулирования экономики. Функция денежно-кредитного регулирования и банковского надзора на современном этапе является важнейшей функцией центрального банка.

Свои функции центральный банк осуществляет через банковские операции – пассивные и активные. Пассивными

называются операции, с помощью которых образуются банковские ресурсы, активными

– операции по размещению банковских ресурсов.

1.2 Пассивные операции центральных банков.

Главным источником ресурсов центрального банка в большинстве стран является эмиссия банкнот (от 54 до 85% всех пассивов). На современном этапе выпуск банкнот полностью фидуциарный, т.е. не обеспечен золотом. Золотое обеспечение банкнот отменено, хотя в некоторых странах формально продолжают действовать законы, ограничивающие пределы фидуциарной эмиссии. Повсеместно отменено официальное золотое содержание денежных единиц.

Современный механизм эмиссии банкнот основан на кредитовании коммерческих банков, государства и увеличении золотовалютных резервов. Механизм эмиссии предопределяет характер кредитного обеспечения банкнот. Эмиссия банкнот при кредитовании банков обеспечена векселями и другими банковскими обязательствами; при кредитовании государства – государственными долговременными обязательствами, а при покупке золота и иностранной валюты – соответственно золотом и иностранной валютой. Иначе говоря, обеспечением банкнотной эмиссией служат активы центрального банка. В том, в частности, проявляется взаимосвязь пассивных и активных операций банка. Размеры пассивной операции центрального банка «эмиссия банкнот» зависят от его активных операций: ссуд банкам, казначейству (министерству финансов), покупки иностранной валюты и золота. В этом смысле можно сказать, что перечисленные активные операции центрального банка первичны по отношению к пассивным.

Сказанное не означает, однако, что любая ссуда центрального банка кредитной системе или государству связанна с новым выпуском банкнот. Такие кредиты могут зачисляться на счета коммерческих банков и казначейства, открытые в центральном банке, в этом случае происходит не банкнотная, а депозитная эмиссия центрального банка. Источником ресурсов центрального банка служат вклады коммерческих банков и их обязательные резервы, зачисляемые на специальные счета, а также вклады казначейства (средства госбюджета). Обычно не более 4% приходиться на долю собственного капитала банка.

1.3 Активные операции Центральных банков.

К основным активным операциям центральных банков относятся: учетно-ссудные операции; банковские инвестиции; операции с золотом и иностранной валютой.

Учетно–ссудные операции

представлены двумя видами:

ссуды коммерческим банкам и государству под залог коммерческих векселей (акцептован солидными банками), казначейских векселей, государственных облигаций и других ценных бумаг;

учетные операции – покупка центральным банком векселей у государства и банков. Покупка векселей у коммерческих банков называется переучетом, так как при этом происходит вторичный учет, вторичная покупка векселей, которые коммерческие банки купили у своих клиентов. Разница между суммой, которую центральный банк платит коммерческому банку при покупке векселя, и суммой, которая будет получена с должника по векселю при наступлении срока его погашения, образует доход банка.

Ставка, по которой центральный банк предоставляет ссуды коммерческим банкам и переучитывает их векселя, называется официальной учетной ставкой, или учетной ставкой

центрального банка.

Банковские инвестиции

- это покупка банком ценных бумаг. Инвестиции центрального банка состоят из вложений в государственные ценные бумаги. Покупка центральным банком государственных обязательств в большинстве промышленно развитых стран служит главной и даже единственной формой кредитования правительства. Прямое кредитование государства, т.е. предоставление банковской ссуды, в этих странах практически отсутствует например, в США, Канаде, Японии, Великобритании, Швейцарии, Швеции) или ограничено законом (в ФРГ, Франции, Нидерландах).следует обратить внимание на то, что в портфеле центрального банка находится лишь незначительная часть государственных ценных бумаг, основная их масса перепродается банком на рынке ценных бумаг. Соответственно основными кредиторами государства выступают не центральные, а коммерческие банки и другие финансово-кредитные учреждения, компании и население.

Важной, а нередко главной целью покупки центральным банком государственных ценных бумаг является регулирование ликвидности банковской системы и управление государственным долгом в ходе проведения денежно-кредитной политики.

Государственный долг России почти целиком образовался в результате прямого кредитования государства центральным банком. Однако Законом о центральном банке РФ (Банке России) предусмотрено, что последний может предоставлять кредит министерству финансов лишь путем покупки у него ценных бумаг.

1.4 Центральный банк России и его операции.

Центральный банк Российской Федерации (Банк России) был учрежден 13июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса.

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России приступил к реализации проекта по усовершенствованию банковского надзора и пруденциальной отчетности за счет внедрения системы международных стандартов (МСФО).

Предусматривается реализация комплекса мер, включая обеспечение достоверного учета и отчетности кредитных организаций, повышения требований к содержанию, объему и периодичности публикуемой информации, реализации в учете и отчетности подходов, признанных передовой международной практикой. Кроме того, будет раскрыта информации о реальных владельцах кредитных организаций, контроль за их финансовым состоянием, а также повышение требований к должностным лицам кредитной организации и их деловой репутации.

Повышенное внимание Банк России уделяет ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов банковского регулирования и надзора идет в направлении развития содержательного (риск-ориентированного) банковского надзора.

Еще одна проблема, которой Банк России уделяет повышенное внимание, — это фиктивная капитализация банков.

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков".

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

В декабре 2003 г. был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации". В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам.

В настоящее время в системе страхования вкладов участвует подавляющее большинство банков. В них сосредоточено почти 100 процентов всех вкладов физических лиц, размещенных в банковских учреждениях Российской Федерации.

В апреле 2005 г. Правительством Российской Федерации и Центральным банком Российской Федерации была принята "Стратегия развития банковского сектора Российской Федерации на период до 2008 года".

В соответствии с этим документом основной целью развития банковского сектора на среднесрочную перспективу (2005—2008 гг.) является повышение его устойчивости и эффективности функционирования.

Основными задачами развития банковского сектора являются:

- усиление защиты интересов вкладчиков и других кредиторов банков;

- повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

- повышение конкурентоспособности российских кредитных организаций;

- предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем);

- развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций;

- укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Реформирование банковского сектора будет способствовать реализации программы социально-экономического развития Российской Федерации насреднесрочную перспективу (2005—2008 гг.), прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ. На следующем этапе (2009—2015 гг.) Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках.

Основные виды деятельности Центрального банка РФ (Банка России): проведение единой денежно-кредитной политики, эмиссия наличных денег и организация их обращения, рефинансирование, организация безналичных расчетов, регулирование и надзор за деятельностью коммерческих банков, валютное регулирование и валютный контроль, расчетно-кассовое обслуживание государственного бюджета.

На сегодняшний момент основными задачами ЦБ России являются:

1. устойчивость работы и укрепление финансового положения коммерческих банков;

2. ориентация и стимулирование деятельности банка в областях кредитования, направленных на выполнение приоритетных задач экономики;

3. научная организация денежного обращения в народном хозяйстве;

4. регулирование денежного обращения;

5. обеспечение устойчивости рубля;

6. единая денежно-кредитная политика;

7. организация расчетов и кассового обслуживания;

8. защита интересов вкладчиков, банков;

9. надзор за деятельностью коммерческих банков;

10. внешнеэкономическая деятельность.

Но, в отличие от командной экономики, теперь методы управления банковской системой в основном экономические:

1. изменение норм обязательного резервирования в ЦБР;

2. изменение объема кредитов, предоставляемых ЦБР коммерческим банкам, а также процентных ставок по ним;

3. проведение операций на открытом рынке с ценными бумагами и валютой.

ЦБР является кредитором последней инстанции.

К основным функциям Центрального банка относятся следующие:

1. эмиссионная функция, сохраняющая свое значение, поскольку наличность по-прежнему необходима для значительной части платежей и обеспечения ликвидности кредитной системы, которая должна иметь средства для окончательного погашения долговых обязательств;

2. функция аккумулирования и хранения кассовых резервов для коммерческих банков, т.е. каждый банк - член национальной кредиткой системы обязан хранить на резервном счете в Центральном банке сумму в определенной пропорции к размеру его вкладов. Одновременно Центральный банк по традиции является хранителем официальных золотовалютных резервов страны;

3. функция кредитования коммерческих банков, характерная для социалистической экономики при государственной монополии на кредитную деятельность, а также для переходного периода, сопровождающегося нехваткой средств у частных финансовых институтов. Менее проявляется она в развитой рыночной экономике, где подобное кредитование существует преимущественно в периоды финансовых трудностей;

4. предоставление кредитов и выполнение расчетных операций для правительственных органов, т.к. в бюджетах различного уровня аккумулируется до половины и более ВВП страны. Данные средства накапливаются на счетах в центральных банках и расходуются с них. При этом центральные банки ведут счета правительственных учреждений и организаций. Кроме того, они осуществляют операции с государственными ценными бумагами, предоставляют государству кредит в форме прямых краткосрочных и долгосрочных ссуд или покупки государственных облигаций. Центральные банки также проводят по поручению правительственных органов операции с золотом и иностранной валютой;

5. клиринговая функция, или функция проведения безналичных расчетов.

Центральный банк как национальный институт располагает значительным инструментарием, с помощью которого он может регулировать деятельность как отдельных банков, так и банковской системы в целом. Проводя политику, направленную на стабилизацию банковской системы, Центральный банк может требовать от коммерческих банков увеличения их резервов, выдавать им в порядке поддержки краткосрочные кредиты или, напротив, отзывать лицензии на проведение банковских операций, сдерживать открытие филиалов. В соответствии с политикой Центрального банка коммерческие банки также меняют свою тактику - расширяют или сужают инвестиции, регулируют направление своей деятельности.

2.

Анализ денежно-кредитной политики Центрального Банка России

Центральный банк – основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики правительства, главными целями которой служат достижение стабильного экономического роста, снижения безработицы и инфляции, выравнивание платежного баланса.

государственное регулирование денежно-кредитной сферы может быть успешным лишь в том случае, если государство через центральный банк способно воздействовать на масштабы и характер операций коммерческих банков. Методы этого воздействия разнообразны наиболее распространенными из них являются:

- изменение ставки учетного процента или официальной учетной ставки центрального банка (учетная, или дисконтная, политика);

- изменение норм обязательных резервов;

- операции на открытом рынке, т.е. операции по купле-продаже векселей, государственных облигаций и других ценных бумаг;

- регламентация экономических нормативов для банков (соотношения между кассовыми резервами и депозитами, ликвидными активами и депозитами, собственным капиталом и заемным, акционерным капиталом и заемным, собственным капиталом и активами, суммой кредита одному заемщику и капиталом или активами и др.)

указанные методы денежно-кредитного регулирования можно назвать общими в том смысле, что они влияют на операции всех коммерческих банков, на рынок ссудных капиталов в целом.

Могут применяться также выборочные (селективные) методы, направленные на регулирование отдельных форм кредита (например, потребительского) или кредитования различных отраслей (жилищного строительства, экспортной торговли). К выборочным методам относятся:

- прямое ограничение размеров банковских кредитов для отдельных банков или ссуд (так называемые кредитные потолки);

- регламентация условий выдачи конкретных видов кредитов, в частности, установление размеров маржи, т.е. разницы между суммой обеспечения и размеров выданной ссуды; ставками по депозитам и ставкам

по кредитам и др.

Банк России устанавливает следующие экономические нормативы для банков:

- минимальный размер уставного капитала;

- предельное соотношение между размером уставного капитала банка и суммой его активов с учетом оценки риска;

- показатели ликвидности баланса банка в виде нормативного соотношения между активами и обязательствами банка с учетом срока их погашения, а также возможности реализации активов;

- минимальный размер обязательных резервов, депонируемых в Банке России, в процентном отношении к обязательствам банков;

- максимальный размер риска на одного заемщика в виде определенного процента от общей суммы капитала банка (при расчете максимального риска в понятии риска включается вся сумма вложений и кредитов этому заемщику, а также выданные по его поручению обязательства);

- ограничение размеров валютного и курсового рисков;

- ограничение использования привлеченных депозитов для приобретения акций юридических лиц.

Банк России осуществляет функции регулирования и надзора за деятельностью банков для поддержания стабильности денежно-кредитной системы, при этом Банк России не вмешивается в оперативную деятельность банков.

2.1

Состояние денежной сферы и реализация денежно-кредитной политики за январь—сентябрь 2007 года

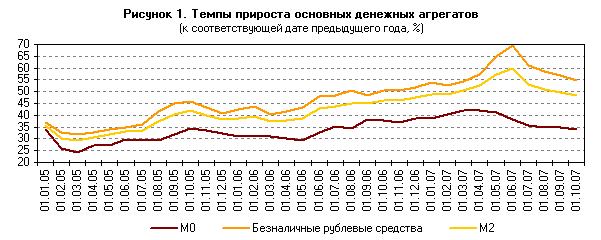

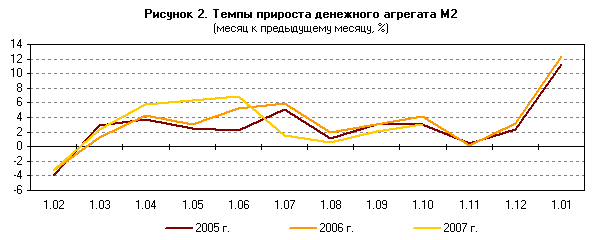

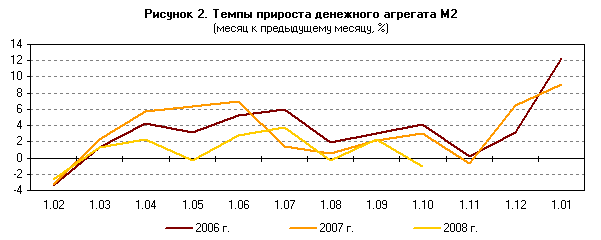

За январь—сентябрь 2007 г. рублевая денежная масса возросла на 27,8%, в том числе в III квартале — на 5,9% (за аналогичный период 2006 г. данные показатели составили 28,2 и 9,3% соответственно). Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило увеличение рублевой денежной массы в реальном выражении за 9 месяцев 2007 г. на 18,9% (за аналогичный период 2006 г. — на 19,6%).

Рост денежного агрегата М0 за январь—сентябрь составил 15,6%, в том числе в III квартале — 6,4% (за сопоставимые периоды 2006 г. — 19,5 и 7,5% соответственно). Динамика наличных денег в обращении отражает главным образом изменение размеров номинальной заработной платы и пенсий.

В условиях укрепления российского рубля объемы нетто-продаж населению наличных долларов США уменьшались. Несмотря на рост чистых продаж наличных евро, в целом нетто-продажи наличной иностранной валюты уполномоченными банками через обменные пункты физическим лицам сократились за 9 месяцев 2007 г. примерно до 1,05 млрд. долл. США (в 2006 г. аналогичный показатель составил 4,69 млрд. долл. США).

Безналичная составляющая денежного агрегата М2 увеличилась за январь—сентябрь 2007 г. на 33,2%, в том числе за III квартал — на 5,7% (за сопоставимые периоды 2006 г. — на 32,6 и 10,1% соответственно). Темпы прироста депозитов населения в январе—сентябре 2007 г. составили 26,5% (за 9 месяцев 2006 г. — 30,6%). Рост депозитов в рассматриваемый период происходил в условиях укрепления курса российского рубля и более высоких по сравнению с аналогичным периодом 2006 г. темпов роста реальных располагаемых денежных доходов населения. Тем не менее более низкие темпы роста депозитов физических лиц в анализируемый период во многом были обусловлены увеличением доли расходов на покупку товаров и оплату услуг в структуре использования денежных доходов населения.

В результате роста объемов банковского кредитования и повышения доходов нефинансовых организаций общий объем средств на их счетах в кредитных организациях возрос за январь—сентябрь 2007 г. на 40,5% (за аналогичный период 2006 г. — на 34,8%). В составе депозитов организаций депозиты "до востребования" увеличились на 42,4%, срочные депозиты — на 35,3% (за 9 месяцев 2006 г. — на 32,6 и 42% соответственно).

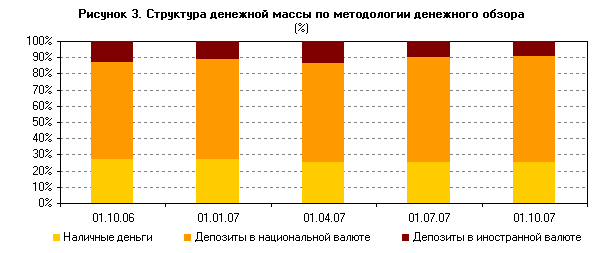

В структуре рублевой денежной массы доля наличных денег в обращении на 1.10.2007 сократилась относительно 1.01.2007 на 2,9 процентного пункта (до 28%), удельный вес депозитов "до востребования" повысился на 2,4 процентного пункта (до 33,7%), срочных депозитов — на 0,5 процентного пункта (до 38,3%).

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) составили за 9 месяцев 2007 г. 10,7% (за аналогичный период 2006 г. — 5,2%), что существенно ниже темпов прироста депозитов в национальной валюте (33,2%). Удельный вес депозитов в иностранной валюте в структуре денежной массы по методологии денежного обзора уменьшился с 11,4% на 1.01.2007 до 9,6% на 1.10.2007 и был ниже, чем на 1.10.2006 (13%).

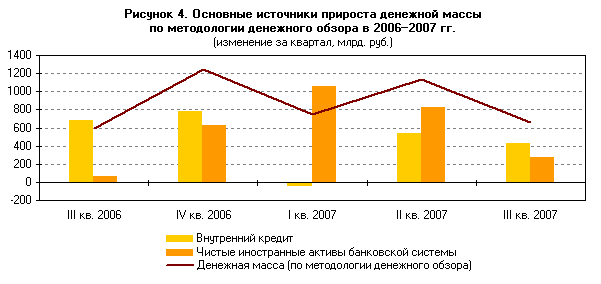

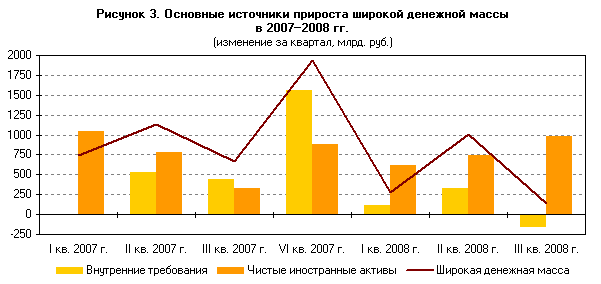

Темпы прироста денежной массы по методологии денежного обзора в январе—сентябре 2007 г. составили 25,1% (в аналогичный период 2006 г. — 23,2%). Прирост чистых иностранных активов банковской системы, как и в 2006 г., оставался важным источником увеличения этого денежного агрегата. При его росте на 2,5 трлн. руб. (за 9 месяцев 2006 г. — на 1,7 трлн. руб.) чистые иностранные активы увеличились на 2,2 трлн. руб. (в январе—сентябре 2006 г. — на 1,4 трлн. руб.), а внутренний кредит экономике возрос на 0,9 трлн. руб. (за сопоставимый период 2006 г. — на 0,5 трлн. руб.). При этом за 9 месяцев 2007 г. по сравнению с аналогичным периодом 2006 г. в формировании совокупного денежного предложения возросло значение банковских кредитов нефинансовым организациям и населению. Требования к этой группе заемщиков в целом за 9 месяцев 2007 г. возросли на 3,1 трлн. руб. (за аналогичный период 2006 г. — на 1,8 трлн. руб.). Сдерживающее влияние на рост денежной массы продолжало оказывать накопление средств на счетах органов государственного управления в Банке России, главным образом на счетах Стабилизационного фонда Российской Федерации.

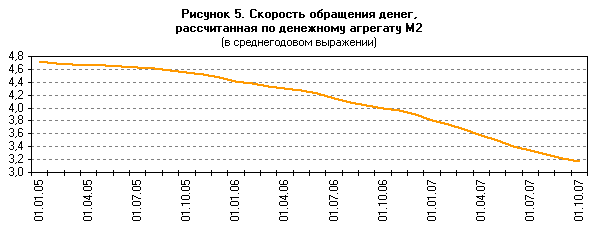

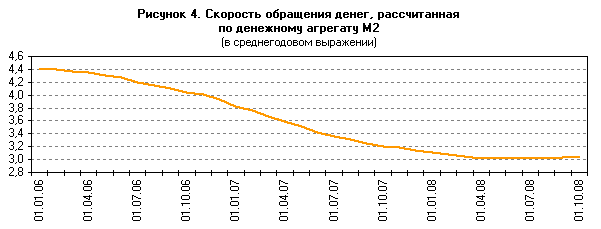

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за 9 месяцев 2007 г. на 17% (за аналогичный период 2006 г. — на 9,6%). Уровень монетизации экономики (по денежному агрегату М2) за январь—сентябрь 2007 г. увеличился с 26,2 до 31,6%.

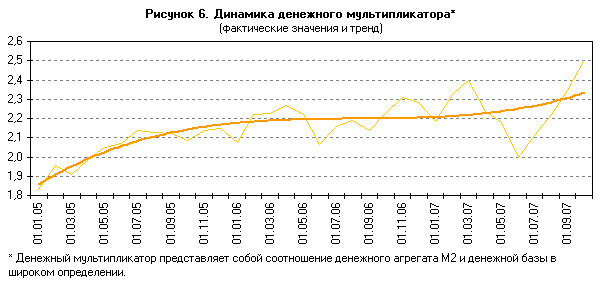

Денежный мультипликатор повысился с 2,182 на 1.01.2007 до 2,506 на 1.10.2007, или на 14,8% (за 9 месяцев 2006 г. — на 7,2%).

За январь—сентябрь 2007 г. денежная база в широком определении увеличилась на 11,3% (за 9 месяцев 2006 г. — на 19,6%). Основным источником роста денежной базы в рассматриваемый период, как и в 2006 г., были покупки Банком России иностранной валюты на внутреннем валютном рынке. Чистые иностранные активы органов денежно-кредитного регулирования выросли за 9 месяцев 2007 г. примерно на 2,6 трлн. руб. (за соответствующий период 2006 г. — на 1,9 трлн. руб.). Рост денежного предложения сдерживался Банком России путем увеличения объемов абсорбирования ликвидности. Прирост депозитов органов государственного управления в Банке России за январь—сентябрь 2007 г. превысил аналогичный показатель предыдущего года (1,3 трлн. руб.) и составил 2,1 трлн. рублей.

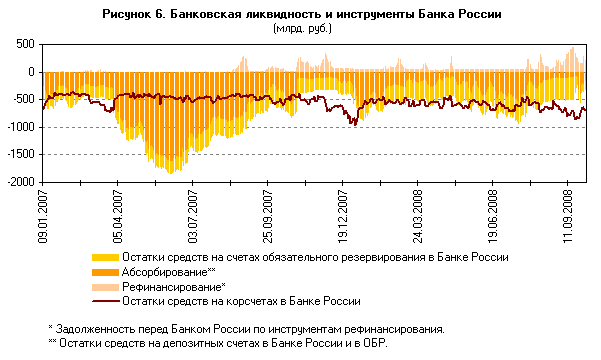

Структура денежной базы в широком определении за 9 месяцев 2007 г. изменилась следующим образом. Доля наличных денег выросла с 74,3% на 1.01.2007 до 75,6% на 1.10.2007. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 15,5 до 12,6%, доля средств на счетах обязательных резервов возросла и на 1.10.2007 составила 6,9% (на 1.01.2007 — 5,4%). Удельный вес облигаций Банка России у кредитных организаций повысился с 2,5 до 3,3%, а доля депозитов кредитных организаций в Банке России сократилась с 2,4 до 1,6% на соответствующие даты.

Динамика банковской ликвидности в III квартале 2007 г. формировалась под воздействием кризиса на рынке ипотечных кредитов в США в августе 2007 года. Вследствие удорожания иностранных заемных средств для российских банков и нефинансовых организаций, а также по причине ухудшения финансового состояния крупных участников международных финансовых рынков ситуация с ликвидностью на российском денежном рынке в III квартале 2007 г. стала более напряженной.

Средний дневной объем совокупных банковских резервов1 в III квартале 2007 г. составлял примерно 1548 млрд. руб., что на 19,3% меньше, чем во II квартале 2007 г. и в 1,6 раза больше, чем в III квартале 2006 года.

Среднедневные остатки средств на корреспондентских счетах в Банке России в III квартале 2007 г. составили 462,8 млрд. руб. по сравнению с 447,2 млрд. руб. во II квартале 2007 г. (в III квартале 2006 г. они были равны 369,9 млрд. руб.).

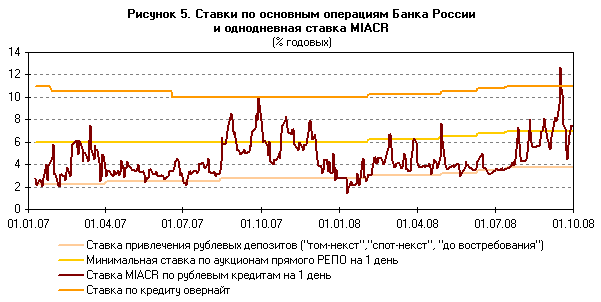

Сокращение объема совокупных банковских резервов в III квартале по сравнению со II кварталом привело к повышению ставок на рынке МБК. Средняя ставка по размещенным российскими банками однодневным рублевым МБК в III квартале составила 4,9% годовых против 3,4% годовых во II квартале 2007 г. и 2,6% годовых в III квартале 2006 года.

Повышение ставок по однодневным рублевым кредитам сопровождалось увеличением их волатильности. Диапазон колебаний дневных ставок по однодневным рублевым МБК на московском рынке (MIACR) в III квартале расширился до 7,9 процентного пункта против 2,1 процентного пункта в предшествующем квартале и 5,4 процентного пункта в III квартале 2006 года.

В III квартале 2007 г. повышательная динамика однодневной ставки MIACR сопровождалась традиционной для ставок межбанковского рынка внутримесячной цикличностью — ростом ставок в последние дни месяца, связанным с осуществлением банками и их клиентами обязательных платежей. При этом в рассматриваемом квартале каждый последующий внутримесячный максимум был выше предыдущего. Пиковые значения ставок в конце августа и сентября были значительно выше пиковых значений предшествующего квартала, а также аналогичных показателей III квартала 2006 года.

На протяжении первой половины квартала (в июле — первой половине августа) дневные ставки по однодневным рублевым межбанковским кредитам на московском рынке колебались в относительно узком диапазоне 2,2—4,2% годовых, пиковое значение конца июля (4,6% годовых) было лишь незначительно выше среднемесячного показателя (3,5% годовых). Затем последовало существенное повышение ставок по однодневным рублевым МБК, сопровождавшееся расширением диапазона их колебаний до 4,9—8,6% годовых. В последний рабочий день рассматриваемого квартала — 28.09.2007 — однодневная ставка MIACR превысила ставку рефинансирования и достигла 10,1% годовых.

Сложившийся в III квартале 2007 г. уровень ликвидности банковского сектора обусловил активное использование кредитными организациями рефинансирования Банка России. Общий объем средств, предоставленных посредством операций прямого РЕПО в III квартале, составил 2,3 трлн. руб., что является максимальным значением квартального показателя за период с начала проведения указанных операций. Операции прямого РЕПО проводились преимущественно на срок 1 день.

Средневзвешенная ставка на аукционах прямого РЕПО сроком на 1 день в августе—сентябре 2007 г. находилась в диапазоне от 6,04 до 6,5% годовых.

Совокупный объем сделок "валютный своп" по операциям рубль/доллар США составил в III квартале 2,3 млрд. долл. США, по операциям рубль/евро — 40,1 млн. евро.

В сентябре Банк России провел операции по покупке государственных облигаций на сумму 51,1 млрд. рублей.

Объем ломбардных кредитов за III квартал 2007 г. составил более 9 млрд. руб. (против 1,1 млрд. руб. во II квартале 2007 г. и 1,2 млрд. руб. в III квартале 2006 г.), из которых 97,2% были предоставлены по фиксированной процентной ставке. Средневзвешенная процентная ставка по ломбардным кредитным аукционам и ломбардным кредитам, предоставленным по фиксированной процентной ставке, в июле—сентябре 2007 г. составила 7% годовых.

Объем предоставленных Банком России кредитов "овернайт" в III квартале 2007 г. увеличился по сравнению с аналогичным периодом 2006 г. на 18,2 млрд. руб. и составил 30,5 млрд. руб. (во II квартале 2007 г. он был равен 22,4 млрд. руб.).

В июле—сентябре 2007 г. объем внутридневных кредитов составил 3,9 трлн. руб., что больше, чем во II квартале 2007 г., на 45,6% (в III квартале 2006 г. объем внутридневных кредитов составил 2,6 трлн. руб.).

В рассматриваемый период ставка рефинансирования и процентная ставка по кредитам "овернайт" и операциям "валютный своп", установленные Банком России, составляли 10% годовых.

В III квартале 2007 г. Банк России осуществлял депозитные операции с кредитными организациями — резидентами в валюте Российской Федерации на стандартных условиях и на аукционной основе. С 14 августа 2007 г. Банк России повысил фиксированные процентные ставки по депозитным операциям, проводимым на стандартных условиях "том-некст", "спот-некст" и "до востребования", до 2,75% годовых, на стандартных условиях "1 неделя", "спот-неделя" — до 3,25% годовых.

Общий объем осуществленных Банком России депозитных операций за июль—сентябрь 2007 г. составил 11,3 трлн. руб. (во II квартале 2007 г. — 29,2 трлн. руб., в июле—сентябре 2006 г. — 3,7 трлн. руб.). Средний дневной остаток средств кредитных организаций на депозитных счетах в Банке России в III квартале 2007 г. был равен 452,3 млрд. руб., тогда как во II квартале 2007 г. — 922,2 млрд. руб. (в июле—сентябре 2006 г. — 221,0 млрд. руб.).

В III квартале 2007 г. в структуре привлеченных Банком России депозитов преобладали депозиты по фиксированным процентным ставкам на стандартном условии "том-некст" (71,2% от общего объема депозитов).

Средневзвешенные процентные ставки по депозитным аукционам на срок 4 недели в июле—сентябре 2007 г. находились в диапазоне 3,20—4,16% годовых (во II квартале 2007 г. — 3,22—4,74% годовых), а со сроком 3 месяца — 3,79—4,13% годовых (во II квартале 2007 г. — 4,03—5,02% годовых).

В целях абсорбирования свободной ликвидности в III квартале 2007 г. (главным образом в июле) Банк России продолжал осуществлять операции со своими облигациями. Среднедневная задолженность Банка России по ОБР перед кредитными организациями в этот период составила 323,3 млрд. руб. против 320,4 млрд. руб. во II квартале 2007 г. (в III квартале 2006 г. данный показатель был равен 168,4 млрд. руб.).

Продажа ОБР в III квартале 2007 г. происходила преимущественно на аукционах, общий объем продаж на которых составил в июле 20,2 млрд. руб., в августе — 1,6 млрд. руб., в сентябре — 6,8 млрд. руб. по рыночной стоимости. Средневзвешенная доходность на прошедших в эти месяцы аукционах составляла от 4,14 до 5,09% годовых по сравнению с 4,20 до 5,17% годовых во II квартале 2007 г. (в III квартале 2006 г. — 3,98—4,99% годовых).

В сентябре 2007 г. Банк России выкупил на вторичном рынке ОБР № 4-02-21BR0-7 на сумму 99 млрд. руб. по рыночной стоимости.

С 1 июля 2007 г. норматив обязательных резервов по обязательствам перед банками-нерезидентами, а также по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте установлен в размере 4,5%, по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации — в размере 4%.

Сумма обязательных резервов, которая в среднем поддерживалась кредитными организациями на корреспондентских счетах и корреспондентских субсчетах в Банке России, увеличилась со 112,9 млрд. руб. в июле до 118,6 млрд. руб. в сентябре. Количество кредитных организаций, которым было предоставлено право на усреднение обязательных резервов, постоянно увеличивалось и составило в сентябре 2007 г. 768, или 66,6% от общего числа действующих кредитных организаций.

Состояние денежной сферы и реализация денежно-кредитной политики в январе—сентябре 2008 года

Отличительной особенностью динамики денежно-кредитных показателей в январе—сентябре 2008 г. является существенное замедление темпов роста основных денежных агрегатов (М2Х, М2, М0, М2—М0).

По итогам девяти месяцев 2008 г. денежная масса М2 увеличилась на 8,3%, тогда как за аналогичный период 2007 г. ее рост составил 27,8%. Темпы прироста М2 в годовом выражении снизились с 47,5% на 1.01.2008 до 25,1% на 1.10.2008 (48,3% на 1.10.2007). В январе—сентябре соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило сокращение рублевой денежной массы в реальном выражении на 2,1%, тогда как в аналогичный период 2007 г. она увеличилась на 18,7%.

Денежный агрегат М0 за январь—сентябрь увеличился всего на 5,5% (за девять месяцев 2007 г. — на 15,6%). При этом объем наличных денег в обращении значительно сократился в I квартале 2008 г. (6,1% против 1,6% в 2007 г.), тогда как во II и III кварталах наблюдался умеренный рост (7,2 и 4,8% против 10,4 и 6,4% в 2007 г.). Годовые темпы прироста объема наличных денег сократились с 32,9% на 1.01.2008 до 21,2% на 1.10.2008 (34,2% на 1.10.2007). В условиях складывающейся курсовой динамики существенное влияние на замедление темпов роста денежного агрегата М0 оказало повышение спроса населения на наличную иностранную валюту. Нетто-продажи уполномоченными банками иностранной валюты (долларов США и евро) физическим лицам возросли в январе—сентябре 2008 г. до 18,1 млрд. долл. США, что значительно выше, чем в аналогичный период 2007 г. (1,1 млрд. долл. США).

Рост безналичной составляющей денежной массы М2 за девять месяцев был равен 9,4% (за январь—сентябрь 2007 г. — 33,2%). Темпы роста в I и II кварталах 2008 г. были примерно вдвое меньше, чем в предыдущем году, а в III квартале средства на рублевых банковских счетах сократились, что последний раз наблюдалось в I квартале 2002 года. Годовые темпы денежного агрегата М2—М0 снизились с 54,1% на 1.01.2008 до 26,6% на 1.10.2008 (54,6% на 1.10.2007).

В целом за девять месяцев средства юридических лиц на рублевых счетах возросли на 6,5%, физических лиц — на 12,6% (за аналогичный период 2007 г. — на 40,5% и 26,5% соответственно). При этом срочные депозиты юридических лиц увеличились на 27,4%, физических лиц — на 14,4% (за девять месяцев 2007 г. — 35,3 и 27,8%), тогда как депозиты "до востребования" юридических лиц сократились на 3,8%, а физических лиц выросли на 5,8% (за девять месяцев 2007 г. — рост на 42,4 и 21,0%).

Особенностью III квартала 2008 г. стали сравнительно низкие темпы роста срочных депозитов как юридических, так и физических лиц (2,4% и 2,9% соответственно), а также сокращение депозитов "до востребования": средства на счетах юридических лиц снизились на 5,3%, а на счетах физических лиц — на 3,4%.

В структуре рублевой денежной массы доля наличных денег в обращении на 1.10.2008 сократилась относительно 1.01.2008 на 0,7 процентного пункта (до 27,2%), удельный вес депозитов "до востребования" снизился на 3 процентных пункта (до 29,3%), а срочных депозитов — увеличился на 3,7 процентного пункта (до 43,5%).

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) за девять месяцев 2008 г. составили 22,8% и вдвое превысили темпы прироста за аналогичный период 2007 г. (10,9%).

Прирост широкой денежной массы 1 за январь—сентябрь 2008 г. составил 1431,1 млрд. руб., или 9,8% (за аналогичный период 2007 г. — 2550,3 млрд. руб., или 25,1%). В целом прирост чистых иностранных активов и внутренних требований органов денежно-кредитного регулирования и кредитных организаций был на 0,5 трлн. руб. меньше, чем за девять месяцев 2007 года. Прирост чистых иностранных активов был больше, чем в январе—сентябре 2007 г. (2341,1 млрд. против 2165,5 млрд. руб.), однако прирост внутренних требований был почти втрое меньше (288,9 млрд. против 972,5 млрд. рублей).

Требования к нефинансовым организациям и населению за рассматриваемый период увеличились на 3566,9 млрд. руб. (за январь—сентябрь 2007 г. — на 3142,7 млрд. руб.), а чистые требования к органам государственного управления уменьшились на 3484,5 млрд. руб. (за январь—сентябрь 2007 г. — на 2160,3 млрд. рублей).

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за январь—сентябрь 2008 г. на 2,5% (за аналогичный период 2007 г. — на 16,3%). Уровень монетизации экономики (по денежному агрегату М2) за девять месяцев 2008 г. увеличился с 32,2 до 33,0%. Денежный мультипликатор, рассчитанный по М2 и широкой денежной базе, увеличился с 2,407 на 1.01.2008 до 2,703 на 1.10.2008, или на 12,3% (за девять месяцев 2007 г. — на 14,8%).

За январь—сентябрь 2008 г. денежная база в широком определении сократилась на 3,5% (за девять месяцев 2007 г. она увеличилась на 11,3%). При этом депозиты органов государственного управления в Банке России увеличились на 2,5 трлн. руб. (за аналогичный период 2007 г. — на 2,1 трлн. руб.), а прирост чистых иностранных активов органов денежно-кредитного регулирования составил 2,3 трлн. руб. (за аналогичный период 2007 г. — 2,6 трлн. рублей). Структура денежной базы в широком определении за девять месяцев 2008 г. изменилась следующим образом. Доля наличных денег возросла с 74,7% на 1.01.2008 до 80,6% на 1.10.2008. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 14,6 до 13,2%, на счетах обязательных резервов — с 4,0 до 2,9%, на депозитных счетах — с 4,9 до 2,9%, облигаций Банка России — с 1,8 до 0,4%.

К началу III квартала 2008 г., до появления второй волны мирового финансового кризиса, серьезной проблемой в российской экономике была растущая инфляция, которая в годовом выражении повысилась до 15,1%. С 14.07.2008 в целях сдерживания роста цен Банк России повысил на 0,25 процентного пункта ставку рефинансирования и процентные ставки по своим операциям. В результате ставка рефинансирования, как и ставка по кредитам овернайт, была зафиксирована на уровне 11% годовых. Фиксированные ставки по депозитным операциям на стандартных условиях "том-некст", "спот-некст", "до востребования" были повышены до 3,75% годовых, на стандартных условиях "одна неделя", "спот-неделя" — до 4,25% годовых. Минимальная ставка на аукционе прямого РЕПО на 1 день была повышена до 7% годовых. Фиксированные ставки по другим операциям рефинансирования на 1 день были установлены в размере 9% годовых. Рефинансирование на 1 неделю осуществлялось через операции прямого РЕПО по фиксированной ставке 8% годовых или через ломбардный кредит по фиксированной ставке, равной либо средневзвешенной ставке предыдущего ломбардного аукциона, либо 9% годовых. Минимальная заявляемая ставка на аукционе прямого РЕПО на 1 неделю стала составлять 7,5% годовых, а на ломбардном кредитном аукционе на 2 недели — 8% годовых. Также были изменены ставки по кредитам, обеспеченным "нерыночными" активами или поручительствами. Ставка по кредитам в соответствии с Положением Банка России от 14.07.2005 № 273-П была установлена на уровне 8% годовых на срок до 90 дней и 9% годовых на срок от 91 до 180 дней, по кредитам в соответствии с Положением Банка России от 12.11.2007 № 312-П — на уровне 10% годовых (на срок до 30 дней).

Однако нестабильность на мировых финансовых рынках в июле—августе и ухудшение ситуации в сентябре обусловили проблемы с ликвидностью на внутреннем российском рынке. В условиях дефицита ликвидности на мировом рынке и с учетом ожиданий курсовой динамики кредитные организации стали отдавать предпочтение иностранной валюте — в августе Банк России был вынужден начать интервенции по ее продаже, а за сентябрь чистые продажи иностранной валюты составили 17,2 млрд. долл. США и 0,5 млрд. евро.

Если в июле ситуация на российском межбанковском кредитном рынке была сравнительно стабильной, то в последующие два месяца снижение взаимного доверия участников рынка, отток капитала из России и ослабление рубля к ведущим мировым валютам способствовали росту спроса на банковскую ликвидность и росту ставок по межбанковским кредитам (МБК). В этих условиях Банк России и Минфин России приняли меры по предоставлению банковской ликвидности.

Спрос банков на рублевую ликвидность в июле главным образом удовлетворялся за счет покупки иностранной валюты Банком России на внутреннем рынке. Однако в августе и особенно в сентябре операции рефинансирования и размещение средств Минфина России на депозиты кредитных организаций стали главным источником пополнения рублевой ликвидности.

В результате проведенных операций средние дневные остатки средств кредитных организаций на корреспондентских счетах в Банке России возросли с 605,9 и 616,4 млрд. руб. в июле и августе до 734,5 млрд. руб. в сентябре. В среднем за июль—сентябрь остатки на корсчетах составили 652,1 млрд. руб. (по сравнению с 572,5 млрд. в первом полугодии и 462,8 млрд. руб. в III квартале 2007 г.). Средний дневной объем совокупных банковских резервов2 в III квартале 2008 г. возрос до 1266,1 млрд. руб. по сравнению с 1180,5 млрд. руб. в первом полугодии, но был ниже, чем в июле—сентябре 2007 г. (1547,9 млрд. руб.).

Увеличение средств кредитных организаций на корсчетах в Банке России и совокупных банковских резервов сопровождалось ростом ставок МБК. Средняя ставка по размещенным российскими банками однодневным рублевым МБК в III квартале повысилась до 6,0% годовых (в первом полугодии 2008 г. — 4,0%, в III квартале 2007 г. — 4,9% годовых). При этом волатильность ставок по межбанковским кредитам в течение квартала существенно возросла, о чем свидетельствует расширение диапазона их колебаний. Так, ставка MIACR по однодневным рублевым межбанковским кредитам в июле изменялась в пределах от 3,4 до 7,3% годовых, в августе — от 4,3 до 8,1% годовых, в сентябре — от 4,5 до 12,6% годовых. В середине августа и сентября отмечались локальные пики ставок, связанные с колебаниями валютных курсов, оттоком частного капитала с российского рынка и негативным внешним новостным фоном.

С 18.09.2008 в целях стабилизации ситуации на внутреннем финансовом рынке Банк России понизил фиксированные ставки по операциям рефинансирования на срок 1 день до 8% годовых, а минимальную заявляемую ставку на ломбардном кредитном аукционе на срок 2 недели — до 7,5% годовых. Кроме того, ставка по кредитам в соответствии с Положением Банка России от 14.07.2005 № 273-П была установлена на уровне 7,5% годовых на срок до 90 дней и 8,5% годовых на срок от 91 до 180 дней, по кредитам в соответствии с Положением Банка России от 12.11.2007 № 312-П — на уровне 9,5% годовых (на срок до 30 дней).

В целях бесперебойного осуществления платежей Банк России предоставил за III квартал 2008 г. внутридневные кредиты в объеме 4,4 трлн. рублей. Объем предоставленных Банком России кредитов овернайт за этот период составил 64,9 млрд. руб. (за III квартал 2007 г. — 30,5 млрд. руб.).

В июле—сентябре по фиксированным ставкам на срок 1 день Банк России предоставил кредитным организациям через прямое РЕПО 52,7 млрд. руб., а через ломбардное кредитование — 5,9 млрд. рублей. В рамках заключения операций "валютный своп" (также на срок 1 день) были предоставлены рублевые средства в объеме, равном в эквиваленте 9,4 млрд. долл. США и 2,5 млрд. евро по курсам на день совершения сделок (за III квартал 2007 г. — 2,3 млрд. долл. США и 0,04 млрд. евро).

Вместе с тем основной объем рефинансирования на срок 1 день был предоставлен на аукционах прямого РЕПО — около 6 трлн. руб., или 90,5 млрд. руб. в среднем в день (за III квартал 2007 г. — 2,3 трлн. рублей). В первой половине июля средневзвешенные ставки на указанных аукционах находились в диапазоне 6,78—6,79% годовых, а с середины июля по сентябрь составляли 7,02—7,54% годовых.

За июль—сентябрь по фиксированным ставкам на срок 1 неделя Банк России предоставил посредством операций прямого РЕПО 10,8 млрд. руб., через ломбардное кредитование — 29,4 млрд. руб. (за III квартал 2007 г. — 8,9 млрд. рублей). На состоявшихся 10 ломбардных кредитных аукционах на срок 2 недели было предоставлено 2,5 млрд. руб. по средневзвешенным ставкам 7,76—8,03% годовых (за III квартал 2007 г. — 0,2 млрд. рублей).

Обеспечением кредитов Банка России, предоставляемых в соответствии с Положением Банка России от 4.08.2003 № 236-П, являются ценные бумаги, входящие в Ломбардный список Банка России. По состоянию на 1.10.2008 рыночная стоимость ценных бумаг, заблокированных кредитными организациями в целях получения кредитов Банка России, составила 268,6 млрд. рублей.

В III квартале Банк России также предоставил кредиты под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций на срок от 91 до 180 дней (в соответствии с Положением Банка России от 14.07.2005 № 273-П) в объеме 29,5 млрд. рублей. Кроме того, Банк России предоставил кредиты под залог "нерыночных" активов на срок до 30 дней (в соответствии с Положением Банка России от 12.11.2007 № 312-П) на сумму 0,2 млрд. рублей.

В сентябре в целях расширения доступа кредитных организаций к инструментам рефинансирования Банком России были смягчены условия получения денежных средств с использованием отдельных видов обеспечения: отменены дисконты в 1,25% по операциям прямого РЕПО с ОФЗ и ОБР, повышены размеры поправочных коэффициентов Банка России, используемых для расчета стоимости обеспечения по кредитам Банка России (в соответствии с положениями Банка России от 14.07.2005 № 273-П и от 12.11.2007 № 312-П). Кроме того, были приняты решения о снижении требований к уровню рейтинга эмитентов/выпусков облигаций, включаемых в Ломбардный список Банка России, и рейтинга организаций, обязанных по векселям, правам требования по кредитным договорам, принимаемым в обеспечение кредитов Банка России (в соответствии с Положением Банка России от 12.11.2007 № 312-П).

Значительный объем банковской ликвидности был предоставлен на аукционах по размещению временно свободных средств федерального бюджета Российской Федерации на счета в кредитных организациях. В июле—августе Минфин России разместил 226,4 млрд. руб. на срок 4 недели. В сентябре объем размещенных средств составил 154,6 млрд. руб. на срок 1 неделя и 321,8 млрд. руб. на срок 5 недель. При этом с 15.09.2008 были увеличены лимиты размещения средств федерального бюджета на банковские депозиты с 625 до 1232 млрд. рублей. Кроме того, Минфин России 22.09.2008 провел аукцион по размещению средств на срок 3 месяца, по результатам которого 22 банкам было предоставлено 330,3 млрд. рублей.

В сентябре Банк России осуществил покупку государственных ценных бумаг на сумму 6,3 млрд. руб. (в сентябре 2007 г. — 51,1 млрд. рублей).

С 1.07.2008 нормативы обязательных резервов были повышены по обязательствам перед банками-нерезидентами с 5,5 до 7,0%, по обязательствам перед физическими лицами в валюте Российской Федерации — с 4,5 до 5,0%, по иным обязательствам кредитных организаций — с 5,0 до 5,5%, а коэффициент для расчета усредненной величины обязательных резервов3 — с 0,45 до 0,5. С 1.09.2008 нормативы были повышены до 8,5; 5,5 и 6,0% соответственно, а коэффициент для расчета усредненной величины — до 0,55.

Однако с 18.09.2008 в связи с обострением проблем с банковской ликвидностью нормативы обязательных резервов были снижены на 4 процентных пункта по каждой категории резервируемых обязательств. В ходе проведения внеочередного регулирования обязательных резервов в период с 18 по 22 сентября, в котором приняли участие 783 кредитные организации (69,4% от числа действующих), на корреспондентские счета было перечислено 262,2 млрд. рублей. Одновременно Банк России принял решение о временном предоставлении права на усреднение обязательных резервов всем кредитным организациям независимо от классификационных групп, присвоенных им в результате оценки их экономического положения.

Средние дневные остатки средств кредитных организаций на счетах обязательного резервирования в Банке России возросли с 381,9 млрд. руб. в июле до 395,2 млрд. руб. в августе и снизились до 322,0 млрд. руб. в сентябре. В III квартале средние дневные остатки составили 366,2 млрд. руб., что несколько выше, чем в аналогичный период 2007 г. (309,5 млрд. рублей). Объем обязательных резервов, усредняемых в течение месяца на корреспондентских счетах, в июле и августе составлял 312,6 и 319,6 млрд. руб. соответственно, а в сентябре снизился до 150,4 млрд. рублей.

Объем операций Банка России по абсорбированию ликвидности в августе—сентябре заметно уменьшился по сравнению с январем—июлем. Объем осуществленных Банком России депозитных операций за III квартал 2008 г. составил 3,6 трлн. руб. (за аналогичный период 2007 г. — 11,3 трлн. рублей). Средние дневные остатки средств кредитных организаций на депозитных счетах в Банке России снизились с 376,1 млрд. руб. в июле до 143,2 в августе и до 118,4 млрд. руб. в сентябре. В целом за III квартал 2008 г. средние дневные остатки составили 216,1 млрд. руб. по сравнению с 233,8 млрд. руб. за первое полугодие 2008 г. и 452,3 млрд. руб. за III квартал 2007 года. Объем операций Банка России по размещению ОБР в июле—сентябре был равен 25,2 млрд. руб. по рыночной стоимости (в III квартале 2007 г. — 28,8 млрд. рублей). При этом объем продаж облигаций в ходе аукционов (25,0 млрд. руб.) существенно превысил объем продаж на вторичном рынке (0,2 млрд. рублей). Аукцион по размещению нового выпуска ОБР № 4-07-21BR0-8 был проведен 15.09.2008, объем привлеченных средств составил 7,5 млрд. рублей. Средняя дневная задолженность Банка России по ОБР перед кредитными организациями в III квартале 2008 г. составила 32,8 млрд. руб. (в первом полугодии 2008 г. — 53,3 млрд. руб., в III квартале 2007 г. — 323,3 млрд. рублей).

3.

Безопасность работы на персональном компьютере

Работа на компьютере занимает значительное время не только у специалистов, непосредственно связанных с их обслуживанием, обеспечивающих обмен информацией в реальном режиме, но и у тех, кто сегодня активно использует дистанционные формы получения образования. Это и студенты, и преподаватели учебных заведений. С изданием Приказа Министерства образования науки РФ от 6.05.2005 г. № 137 «Об использовании дистанционных технологий» компьютеры стали обязательным средством обучения и в общеобразовательных учреждениях.

К работе на персональном компьютере допускаются лица, прошедшие обучение безопасным методам труда, вводный инструктаж, первичный инструктаж на рабочем месте.

При эксплуатации персонального компьютера на пользователя могут оказывать действие следующие опасные и вредные производственные факторы: повышенный уровень электромагнитных излучений; повышенный уровень статического электричества; пониженная ионизация воздуха; статические физические перегрузки; перенапряжение зрительных анализаторов. Поэтому работники, которые работают на персональных компьютерах, обязаны выполнять только ту работу, которая определена его должностной инструкцией, содержать в чистоте рабочее место, соблюдать режим труда и отдыха в зависимости от продолжительности, вида и категории трудовой деятельности, соблюдать меры пожарной безопасности.

Женщины со времени установления беременности и в период кормления грудью к выполнению всех видов работ, связанных с использованием компьютеров, не допускаются.

Пользователям персональных компьютеров при работе на них запрещается:

- прикасаться к задней панели системного блока (процессора) при включенном питании;

- переключать разъемы интерфейсных кабелей периферийных устройств при включенном питании;

- допускать попадание влаги на поверхность системного блока (процессора), монитора, рабочую поверхность клавиатуры, дисководов, принтеров и других устройств;

- производить самостоятельное вскрытие и ремонт оборудования; - работать на компьютере при снятых кожухах;

- отключать оборудование от электросети и выдергивать электровилку, держась за шнур.

Заключение.

Для положительного развития любой системы, в том числе и финансовой, необходимы чёткие и понятные, одинаковые для всех субъектов правила поведения. Первейшая роль Центрального банка – обеспечить эти условия и строго контролировать их соблюдение; принять все меры для формирования комплексной правовой основы функционирования финансовых учреждений. Центральный банк обязан выступать как инициатор законотворческого процесса в финансово-кредитной сфере, а так же проводить экспертную оценку предлагаемых для принятия законопроектов, привлекать для этих целей научные учреждения, обеспечить соответствие содержания законопроектов потребностям государства, развития финансово-кредитной системыРоссии.

Денежно-кредитная политика по антиинфляционному регулированию, осуществляемая Банком России в современных условиях, является малоэффективной, что обусловлено двумя объективно существующими причинами. Во-первых, это недостаточная адекватность используемых Банком России монетарных режимов. Во-вторых, это отсутствие в распоряжении Банка России действенных инструментов управления денежной массой и, соответственно, инфляцией. Ни рефинансирование, ни переучетные операции, ни операции на открытом рынке, которые выступают основными инструментами регулирования денежной массы в странах с развитой рыночной экономикой, в российских экономических реалиях неэффективны. Постепенное снижение уровня инфляции до 2006 года может быть объяснено, прежде всего, благоприятной внешнеэкономической конъюнктурой, которая позволила несколько нормализовать экономическую ситуацию в стране.

Однако кризис на мировом финансовом рынке и рынке продовольствия уже привел к витку инфляции в развитых странах и неминуемо затронет Россию. В этих условиях необходимо принимать эффективные решения. Нынешняя денежно-кредитная политика ЦБ РФ направлена на консервацию ситуации и не содержит действенных инструментов регулирования. Заявленный переход к рыночному а не регулируемому курсу рубля не находит выражение в инструментах денежно-кредитной политики

При выполнении работы поставленные задачи выполнены, цели достигнуты.

Используемая литература

1. «Финансы и кредит» - методическое указание к выполнению курсовой работы.

2. «Финансы и кредит», под ред. М.В.Романовского, Г.Н.Белоглазовой, 2008г.

3. Финансы и кредит. Под редакцией Казака А. Ю.

4. Аналитический Вестник Совета Федерации ФС РФ –за 2006,2007 года

5. Журнал «Деньги и кредит» за 2006, 2007 года

6. Сайт http//cbr.ru/

7. Сайт http//www.yandex.ru/

|