| Вступ

1.

Податки та їх теоретичні засади.

1.1.

Поняття податку й економічної сутності оподатковування.

1.2.

Функції податків

1.3.

Принципи податків.

2. Проблеми оподаткування у країнах з перехідною економікою на прикладі України, Росії та республіки Молдова.

2.1.

Сучасний стан податкової системи України.

2.2.

Структура чинної податкової системи Російської Федерації. Основні групи проблем.

2.3.

Характерні риси сучасної податкової політики республіки Молдова. Існуючі проблеми.

3. Реформування податкової системи.

3.1.

Основні засади формування податкової політики в Україні на сучасному етапі.

Висновки

Список використаної літератури.

Вступ

Проблема економічного зростання - центральний пункт економічної теорії і практики. Саме з ним зв'язуються показники розвитку виробництва і його ефективності, можливості підвищення матеріального рівня і якості життя населення, і тим самим усього суспільства і держави в цілому.

Практична діяльність урядів по здійсненню економічної політики, у кінцевому рахунку, також спрямована на її вирішення. Бюджетно-податкова політика є ключовою ланкою економічної політики держави і являє собою інструмент регламентування макроекономічних пропорцій, визначених спроможністю республіки по збору прибутків і ефективному керуванню витратами. У умовах ринкової економіки будь-яка держава широко використовує податкову політику в якості визначеного регулятора впливу на негативні явища ринку.

Так, податкам приділяється важливе місце серед економічних важелів, за допомогою яких держава впливає на ринкову економіку. Застосування податків є одним з економічних методів керування і забезпечення взаємозв'язку загальнодержавних інтересів із комерційними інтересами підприємців, підприємств незалежно від відомчої підпорядкованості, форм власності й організаційно-правової форми підприємства. За допомогою податків визначаються взаємовідносини платників податків із бюджетами всіх рівнів а також із банками, що вышестоят організаціями й іншими суб'єктами податкових відношень.

При переході до ринкових відносин істотно змінюється роль податкової політики в регулюванні суспільного виробництва і розподіли національного доходу: зростає роль і значення податків як регулятора ринкової економіки в заохоченні і розвитку пріоритетних галузей народного господарства, наукомістких виробництв а також у ліквідації збиткових підприємств. Водночас, формування податкової політики в країнах з перехідною економікою ускладнюється наслідками командно-адміністративної системи керування економіки, недостатністю досвіду у використанні податкової системи для розвитку народного господарства.

У той же час, податкова система здатна деякою мірою до саморегуляції - автоматичне збільшення податкових надходжень, скорочення державних витрат у період підйому, і навпаки, зменшення податкових надходжень і збільшення державних витрат у період спаду за рахунок існування стабілізаторів.

Для ослаблення виробничого бума необхідний бюджетний надлишок, тобто перевищення прибуткової частини державного бюджету над видатковою. З іншого боку, щоб збороти спад, бажаний дефіцитний бюджет. Існують два шляхи для досягнення поставлених цілей, один із яких досягається за допомогою регулювання податкових надходжень. Так у першому випадку вихід у збільшенні податків, у другому ж, навпаки, у їхньому зниженні.

Крім податкового існує ще ряд умонтованих стабілізаторів, що у своїй сукупності врівноважують економічну систему країни.

Проте, незважаючи на безумовно корисні спроможності податкової системи до стабілізації, регулювання економіки не можна здійснювати винятково за допомогою умонтованих стабілізаторів, проведення дискреційної політики є необхідним (під дискреційною політикою розуміється свідоме маніпулювання податками й урядовими витратами з метою зміни реального обсягу національного виробництва і зайнятості, контролем над інфляцією і прискоренням економічного росту).

Таким чином, податкова політика, обумовлена економічною політикою і имеющая свої власні принципи, може бути ефективним макроекономічним інструментом впливу не тільки на бюджетні процеси, але і на весь комплекс економічних проблем.

У той же час безсистемна, непродумана податкова політика, що переслідує лише фіскальні цілі, спроможна призвести держава до ситуації “податкової пастки”, коли сплачувати податки буде вже не з чого, і тим самим до краху усієї фінансової системи держави.

1. Податки та їх теоретичні засади.

1.1.

Поняття податку й економічної сутності оподатковування.

Виникнення оподатковування було викликано появою держави і державного апарата, що створили і використовували фіскальні механізми для фінансування своїх витрат. Проте податок - це в першу чергу найважливіша фінансово-економічна категорія.

Вартість усіх матеріальних благ, створених суспільством за певний період (звичайно за рік) і призначена для задоволення сукупних суспільних потреб в економіці, носить найменування сукупного (валового) суспільного продукту (СВП). У свою чергу, СВП у вартісній формі складається з вартості спожитих засобів виробництва (с), виплаченої заробітної плати (v) і прибули (m). Знову створена вартість (v+m) представляє національний доход (НД)

. У своєму русі СВП і НД проходять чотири стадії: виробництво, розподіл, обмін і споживання.

Проте об'єктивна необхідність мобілізації частини СВП для казни виникає тільки на стадії розподілу. Оскільки саме на цій стадії виявляється частка (пропорція) виробників і інших суб'єктів суспільства в СВП. Крім того, необхідно відзначити, що процеси первинного розподілу СВП здійснюються без участі держави, оскільки увесь виробничо-розподільний процес у принципі неможливо здійснити інакше, чим відшкодовуючи вартість витрачених засобів виробництва (c), виплачуючи заробітну плату (v) і одержуючи прибуток (m).

У той же час держава, що виникла як надбудовна форма керування суспільством на відповідній стадії розвитку цивілізації, об'єктивно зажадало матеріальної основи для свого існування, джерелом чого могла виступити тільки сфера матеріального виробництва. Саме з виникненням держави починається формування системи перерозподільних відношень, що із розвитком товарно-грошових відношень виступила у грошовій (фінансовій) формі.

Основним методом перерозподілу СВП стало пряме вилучення державою визначеної частини СВП у свою користь для формування централізованих фінансових ресурсів (бюджету),

що і складає фінансово-економічну сутність оподатковування. Цей перерозподіл здійснюється з НД, що виступає єдиним джерелом податкових платежів незалежно від їхнього об'єкта.

Перерозподіл частини СВП на користь держави здійснюється між двома учасниками суспільного виробництва: від робітників (із “c”) у формі прибуткового й інших податків, а від суб'єктів, що хазяюють, (із “m”) у формі ПДВ, податку з прибутку й ін.

Характерною рисою сучасного етапу є те що, велика частка національного доходу формується в сфері обігу.

Тепер більш докладно зупинимося на понятті “податок”. Так, податки

в реальному податковому механізмі - безповоротна, безеквівалентна і термінова форма примусового стягнення з платників податків відповідно до чинного податкового законодавства частини їхнього прибутку з метою задоволення суспільно необхідних потреб. Поряд із податками в структурі податкової системи в конкретному просторі і часі, певне місце займають мита і збори. Їх не варто ототожнювати з поняттям “податок”, так: мито -

це відповідна обов'язкова плата за вчинення державними й іншими органами юрисдикції дій в інтересах заявника; збір

- платіж, встановлюваний у рамках податкового законодавства органами місцевого самоврядування і що зараховується в місцевий бюджет.

Податок як комплексне економіко-правове явище являє собою сукупність визначених взаємодіючих складових (елементів), кожне з яких має самостійне юридичне значення.

Виділення самостійних елементів, обумовлено особливою важливістю відношень, що торкаються матеріальних інтересів платників податків.

Першим елементом податку виступає податково-правова форма

, тобто загальне правило поводження в податковій сфері, встановлене у визначеному порядку і санкціоноване компетентним державним органом. Саме податкова норма регулює виникнення і реалізацію податкових зобов'язань. Без податкової норми обов'язок сплачувати податок не може вважатися “законно встановленим” і не спричиняє для учасників податкової сфери ніяких наслідків.

Об'єкт оподаткування

- це юридичний факт або сукупність юридичних фактів (юридичний склад), із яких пов'язане виникнення обов'язку платника податків, сплатити податок, іншими словами, це - предмет, який оподатковується: прибуток, земля, майно, капітал тощо.

Для встановлення податкової бази необхідно знати масштаб оподаткування -

це одиниця, що кладеться в основу виміру податку (наприклад, у земельному податку - площа), тобто визначена законом фізична характеристика або параметр виміру об'єкта оподатковування.

У той же час, одиниця оподаткування

- частина об'єкта оподаткування, прийнята за основу при численні конкретної податкової суми (у сучасному трактуванні це податкова база).

Платник

- особа або господарство, що виконує покладені на нього податкові зобов'язання в силу володіння їм об'єктом оподатковування.

Норма оподатковування

- частка прибутку, стягнута через податки з оподаткованих об'єктів.

Податкова ставка

- розмір податку з одиниці оподаткування.

При обчисленні податку, що підлягає внеску в бюджет, необхідно враховувати податкові пільги -

зменшення податкового тягаря аж до нульового.

Податкова санкція

- збільшення податкового тягаря при установленні факту порушення податкового законодавства.

Законом може встановлюватися і термін сплати податку

, на протязі якого платник податків зобов'язаний фактично внести податок у бюджет.

Для упорядкування процедури внесення податку в бюджет установлюється порядок сплати податку

, що представляє собою нормативно встановлені засоби і процедури внесення податку в бюджет.

Одержувачем податку

є бюджет або позабюджетний фонд.

1.2.

Функції податків.

Податки як вартісна категорія мають свої відмітні ознаки і функції, що виявляють їхню соціально-економічну сутність і призначення. Так, функція податку - це прояв його сутності в дії, засіб вираження його властивостей, показує яким образом реалізується суспільне призначення даної економічної категорії, як інструмента вартісного розподілу і перерозподілу прибутків. У зв'язку з цим можна відзначити що, незважаючи на все різноманіття думок, розвиток податкової системи історично визначило три основних функції: фіскальну, контрольну і розподільчу. Які взаємозалежні, і жодна з них не може розвиватися на шкоду інший.

При цьому основна функція податків - фіскальна по забезпеченню наповнюваності скарбниці (від латинського слова fiscus - державна скарбниця).

Фіскальна функція

- основна, характерна споконвічно для всіх держав. З її допомогою утворюються державні грошові фонди, тобто матеріальні умови для функціонування держави. Саме ця функція забезпечує реальну можливість перерозподілу частини вартості національного доходу на користь найменш забезпечених соціальних прошарків суспільства.

Держава, установлюючи податки, прагне насамперед забезпечити собі необхідну матеріальну базу для здійснення покладених на неї задач. Так, у період становлення буржуазного суспільства податки в основному мали фіскальну функцію. Проте світовий досвід свідчить про те, що функції податків змінюються в міру розвитку держави.

Інша функція податків, як економічної категорії, складається в тому, що з'являється можливість кількісного віддзеркалення податкових надходжень і їхнього зіставлення з потребами держави у фінансових ресурсах. Завдяки контрольній функції

оцінюється ефективність податкового механізму, забезпечується контроль за прямуванням фінансових ресурсів, виявляється необхідність внесення змін у податкову систему і бюджетну політику. Контрольна функція податково-фінансових відношень виявляється лише в умовах дії розподільної функції. Таким чином, обидві функції в органічній єдності визначають ефективність податково-фінансових відношень і бюджетної політики.

Розподільна функція податків володіє багатьма властивостями, що характеризують багатогранність її ролі у відтворювальному процесі. Це насамперед те, що споконвічно розподільна функція податків носила чисто фіскальний характер. Але з тих пір як держава порахувала необхідним активно брати участь в організації господарського життя в країні, у функції з'явилася регулююча властивість, що здійснюється через податковий механізм.

Стимулююча підфункція

податків реалізується через системи пільг, винятків, преференцій (переваг), пов'язаних ознаками об'єкта , що пільготоутворюють, оподатковування. Вона виявляється в зміні об'єктів оподаткування, зменшенні податкової бази, зниженні податкової ставки й ін. так, Законом України “Про систему оподаткування” передбачені такі види пільги

:

- неоподаткований мінімум об'єкта податку;

- вилучення з обкладення визначених елементів об'єкта податку; звільнення від сплати податків окремих категорій платників; зниження податкових ставок;

- цільові податкові пільги, включаючи податкові кредити;

- інші податкові пільги.

Преференції

встановлені у виді інвестиційного податкового кредиту і цільової податкової пільги для фінансування інвестиційних і інноваційних витрат. Податковий кредит

, як і всякий кредит, дається на умовах повернення і платності, оформляється договором між підприємством і відповідним податковим органом.

Підфункцію відтворювального призначення

несуть у собі платежі за користування природними ресурсами, податки, стягнуті в дорожні фонди, на відтворення мінерально-сировинної бази. Ці податки мають чітку галузеву приналежність, диференційовані по джерелах оподаткування

1.3. Принципи оподатковування.

Принципи (від латинського principium - основа, першооснова) - це основні і керівні ідеї, провідні засади, що визначають початки. Стосовно до оподатковування принципами варто вважати базові ідеї і положення, що існують у податковій сфері.

Проте, з огляду на багатоаспектність змісту податків, їхній комплексний характер і неоднозначну природу, необхідно відзначити, що кожній сфері податкових відношень відповідає своя система принципів.

Так, можна умовно виділити три такі системи:

- економічні принципи оподатковування;

- юридичні принципи оподатковування (принципи податкового права);

- організаційні принципи податкової системи.

Крім того, у рамках кожній із зазначених систем необхідно виділяти як загальні принципи оподатковування, властивій усій системі оподатковування в цілому, так і окремі принципи оподатковування, що відповідають тільки деяким розділам і положенням оподатковування, наприклад, принципи застосування відповідальності за порушення податкового законодавства, принципи обчислення і сплати податку з прибутку, принципи стягування податків із нерезидентів тощо.

Економічні принципи

оподатковування являють собою сутнісні, базисні положення, що стосуються доцільності й оцінки податків як економічного явища. Вперше вони були сформульовані в 1776 році Адамом Смитом у роботі “Дослідження про природу і причини багатства народів”. Адам Смит виділив 5 принципів оподатковування, названих пізніше “Декларацією прав платника”:

1) принцип господарської незалежності і свободи платника податків, засновані на праві приватній власності; як вважав А. Смит, всі інші принципи займають підпорядковане даному принципу положення;

2) принцип справедливості, що полягає в рівному обов'язку громадян сплачувати податки відповідно до своїх прибутків: “... відповідно їхнього прибутку, яким вони користуються під заступництвом і захистом держави; ”

3) принцип певності, із якого випливає, що сума, засіб, час платежу повинні бути заздалегідь відомі платнику податків;

4) принцип зручності, відповідно до якого податок повинний стягатися в такий час і такий засіб, що подають найбільші зручності для платника;

5) принцип економії, відповідно до котрого витрати по стягуванню податків повинні бути менше, чим самі податкові надходження;

Принципи, запропоновані А. Смитом, зберегли свою актуальність і понині. Проте, за більш ніж 200-літній розвиток суспільства, система принципів А. Смита перетерпіла визначені зміни. Рекомендується, що в даний час реально втілені на практику такі економічних принципи оподатковування:

1. принцип домірності;

2. принцип соціальної справедливості, максимального врахування інтересів і можливостей платників податків;

3. принцип економічності (ефективності) або економічної обгрунтованості;

4. стимулювання підприємницької діяльності; і наукого-технічего прогресу;

5. принцип обов’язковості;

6. принцип рівнозначності і рівномірності;

7. принцип рівності, недопущення будь-яких проявів податкової дискримінації;

8. Принцип стабільності;

9. Принцип компетенції;

10. Єдиний підхід;

11. Доступність.

Принцип домірності полягає в співвідношенні наповнюваності бюджету і несприятливих для платника податків наслідків оподатковування.

Під правовими принципами

розуміються керівні положення права, вихідні напрямки, його основні початку, що визначають сутність усієї системи, галузі або інституту права.

Правові принципи організації системи оподатковування, використовувані в міжнародній практиці, можна сформулювати в такий спосіб:

1. Юридична рівність перед законом усіх суб'єктів, що хазяюють, і громадян. Податковий нейтралітет.

2. Податкові преференції підлягають обов'язковому затвердженню в законі.

3. Гарантованість стабільності і послідовності податкової політики.

4. Податкова прозорість (компанія не може приховувати прибутки акціонерів і служити їм податковим сховищем).

5. Заборона оберненої сили податкового закону (дія податків у часу).

6. Функціонування інституту відповідальності грунтується на презумпції винності платника податків за умови гнучкого податкового впливу на порушників податкових законів.

7. Орієнтація переважно на прогресивні форми оподатковування.

8. Антидискреційність рішень податкових адміністрацій.

9. Домірність і рівномірність податкових надходжень, що розподіляються по ланках бюджетної системи з розміром витрат, що щорічно підтверджується поточним фінансовим законодавством.

10. Пріоритет фінансових суспільно необхідних цілей.

До організаційних принципів

податкової системи відносяться положення, відповідно до яких здійснюється її побудова і структурна взаємодія:

1. принцип єдності;

2.

принцип рухливості;

3.

принцип стабільності;

4.

принцип множинності податків;

5.

принцип вичерпного переліку податків.

2. Проблеми оподаткування у країнах з перехідною економікою на прикладі України, Росії та республіки Молдова.

2.1.

Сучасний стан податкової системи України.

Загальний рівень оподаткування в Україні

В Україні доходи держави (сектора державного управління) включають до себе доходи державного і місцевих бюджетів, а також Пенсійного фонду і фонду соціального страхування (щодо коштів, одержаних за рахунок обов'язкових страхових внесків підприємств, організацій, кооперативів і громадян). У 1996—1999 рр. частка доходів держави у ВВП країни становила 37,8—40,3% (див. табл. 2.1.1.).

Таблиця 2.1.1.

Доходи держави в Україні (за даними 1996—1999 рр.)

(% ВВП)

| Показника

|

Роки

|

| 1996

|

1997

|

1998

|

1999

|

| ВВП (млн.грн)

|

81519

|

93365

|

102593

|

127126

|

| Державний бюджет (без коштів пенсійного фонду)

|

14,8

|

17,1

|

15,3

|

15,5

|

| Місцеві бюджету

|

13,4

|

13,0

|

12,9

|

10,1

|

| Страхові внески у Пенсійний фонд

|

8,6

|

9,0

|

8,6

|

8,3

|

| Страхові внески у фонд соціального страхування

|

1,2

|

1,2

|

1,0

|

0,9

|

| Доході згідно із ст.42, 43 і 45 Закону України “Про Державний бюджет України на 1999р.

|

|

|

|

3,8

|

| Доходи держави (в цілому)

|

38,0

|

40,3

|

37,8

|

38,6

|

(доходи не включають міжбюджетних трансфертів).

В Україні (якщо судити з обсягу податків і обов'язкових платежів, які фактично збираються у країні) доходи держави приблизно відповідають їх середньому рівню в промислово розвинутих країнах Європи, але є істотно вищими, ніж у США та Японії (див. табл. 2.1.2.).

Таблиця 2.1.2.

Доходи держави в деяких країнах (за даними 1995 р.)

(% ВВП

| Країни

|

Рівень доходів

|

Країни

|

Рівень доходів

|

| Данія

|

51,6

|

Норвегія

|

4137

|

| Швеція

|

50,2

|

Німеччина

|

39,1

|

| Бельгія

|

45,9

|

Ірландія

|

35,4

|

| Фінляндія

|

44,5

|

Великобританія

|

35,2

|

| Франція

|

44,5

|

Швейцарія

|

34,3

|

| Нідерланди

|

44,4

|

Іспанія

|

34,2

|

| Люксембург

|

42,0

|

Португалія

|

33,9

|

| Австрія

|

42,0

|

Японія

|

27,8

|

| Італія

|

41,8

|

США

|

27,6

|

Однак обсяг податків і обов'язкових платежів, які фактично збираються в Україні, не може слугувати коректною оцінкою доходів сектора державного управління, яку закладено в чинному податковому законодавстві. В основі такої оцінки повинні лежати не фактично сплачені, а нараховані (належні до сплати) податки, збори і обов'язкові платежі, оскільки в Україні високим є рівень заборгованості по них.

Наявність такої заборгованості відзначається практично в усіх країнах з перехідною економікою. Однак у найуспішніших з них максимальний рівень заборгованості по податках і соціальних зборах (% ВВП) не тільки був істотно нижчим, ніж в Україні, але й стабільно знижується. Так, у Польщі в 1998 р. заборгованість по податках і внесках по соціальному страхуванню становила 2,7% ВВП (порівняно з 4,5% ВВП у 1993 р.). В Україні у 1998 р. недоїмка перед бюджетом і Пенсійним фондом досягла 12% ВВП, а в 1999 р. - дещо знизилася, але в 2000 р. її рівень продовжує зростати.

У цілому по Україні (без урахування МП і кооперативів) у 1996 р. сума нарахованих податків і обов'язкових платежів становила 46,1% ВВП, у 1998 р. — 45,3 і в 1999 р. — 45,5% ВВП. У 1998 р. МП повинні були сплатити у бюджет, у цільові фонди і фонди соціального страхування близько 4,5% ВВП (за інші роки розрахунки не виконано через відсутність необхідної статистичної інформації). Як видно з наведених даних, у 1996—1999 рр. рівень податкових вилучень, передбачений чинним законодавством, становив, за мінімальними оцінками (тобто без урахування МП і кооперативів), 45—46% ВВП, а з урахуванням МП — близько 50% ВВП. Отже, податкове навантаження на сумлінних платників податків, у яких обсяги фактично сплачених і нарахованих податків збігалися, було не на середньому в Європі рівні, а на максимальному. В Україні особливо високою є сумарна ставка оподаткування трудових доходів (сума прибуткового податку і відрахувань у позабюджетні фонди, поділена на суму доходу, що включає податок, і відрахувань по соціальному страхуванню), причому значну частину цього податкового навантаження несуть роботодавці (див. табл. 3). Наприкінці 1999 р. фактична сумарна ставка прибуткового оподаткування для доходів на рівні мінімальної заробітної плати становила у нас близько 34%. Гранична ставка оподаткування мінімальних доходів (тобто процент збільшення платежів по прибутковому податку і внесках по соціальному страхуванню при збільшенні доходів) досягала 38,8%, що приблизно відповідало показнику Росії, де в 1999 р. вона була на рівні близько 37,2%. Однак для доходів, оподатковуваних за максимальною ставкою, гранична сумарна ставка оподаткування в Україні досягала, 67,2% (проти 53% у Росії).

Таблиця 2.1.З.

Оцінка граничної та середньої ставок оподаткування доходів в Україні (за даними 1999 р.)

(%)

| №

|

Показники

|

Мінімальна заробітна плата

|

Середня заробітна плата

|

Подвійна середня заробітна плата

|

| |

Гранична

|

середня

|

гранична

|

середня

|

гранична

|

середня

|

| 1.

|

Прибутковий податок з громаді»

|

10

|

7,7

|

20

|

13,4

|

20

|

16,7

|

| 2.

|

1+ внески громадян у Пенсійний фонд і фонд зайнятості

|

11,5

|

9,2

|

22,5

|

15,9

|

22,5

|

19,2

|

| 3.

|

2+ внески роботодавців у Пенсійний фонд, фонд соціального страхування і фонд зайнятості.

|

38,8

|

34,0

|

49,8

|

;8,8

|

49,8

|

41,2

|

У 1999 р. сумарна ставка прибуткового оподаткування середньої заробітної плати (включаючи усі внески по соціальному страхуванню) становила 38,8%, а кожна додаткова гривня валової заробітної плати (заробітної плати і внесків роботодавців по соціальному страхуванню) означала збільшення прибуткового податку і соціальних внесків працівників і роботодавців майже на 50 коп. Зрозуміло, що такий високий рівень податкового навантаження на заробітну плату не може не справляти негативного впливу на ринок праці та функціонування підприємств у офіційному секторі економіки. Не випадково в матеріалах вибіркових обстежень ділової активності переважна більшість керівників підприємств (від 82 до 95% опитаних) вважають рівень оподаткування головним фактором, який перешкоджає зростанню виробництва в Україні.

Міжгалузеві відмінності в рівні податкового навантаження

В умовах України на економічне зростання негативно впливає не тільки високий загальний рівень оподаткування, але й порушення принципу нейтральності оподаткування у відношенні до галузей економіки. Згідно з чинним в Україні податковим законодавством, у промисловості рівень податкового навантаження (63,6—61,7% ВВП галузі) є в 2 рази вищим, ніж у сільському господарстві (відповідно, 32,4—30,2% ВВП). Для транспорту і зв'язку передбачено податкові вилучення в розмірі 50% галузевого ВВП.

Значні податкові пільги для сільського господарства призводять до зниження частки податків і обов'язкових платежів у його новоствореній вартості. Використання як бази оподаткування показників реалізованої продукції (для відрахувань у дорожній та інноваційний фонди) і заробітної плати (для відрахувань у Пенсійний фонд, фонд соціального страхування і фонд зайнятості) збільшують питоме податкове навантаження для тих галузей і підприємств, які випускають більш трудомістку продукцію або мають вищий рівень матеріальних затрат.

Згідно з даними статистичної звітності, в 1998 р. платежі, нараховані у дорожній та інноваційний фонди у цілому по народному господарству України (без урахування МП і кооперативів), становили майже 3,5% ВВП (див. табл. 4). Для транспорту, зв'язку та сільського господарства вони були приблизно на середньому рівні, тоді як для промисловості — майже в 1,5 рази перевищували його. При цьому в чорній металургії нараховані платежі досягли вже 10,6% ВВП галузі, при менш як 2% — у легкій промисловості.

Таблиця 2.1.4.

Відрахування у дорожній та інноваційний фонди (за даними 1998 р.)

(% ВВП відповідної галузі)

| Галузі

|

Належить сплатити за розрахунком

|

Фактично сплачено

|

| Народне господарство (в цілому)

|

3,5

|

1,8

|

| Промисловість

|

5,2

|

2,5

|

| У тому числі – електроенергетика

|

8,5

|

2,6

|

| Кольорова металургія

|

6,0

|

6,7

|

| Чорна металургія

|

10,6

|

5,4

|

| Хімічна та нафтохімічна промисловість

|

4,2

|

2,7

|

| Машинобудування

|

4,0

|

2,2

|

| Деревообробна і целюлозно-паперова промисловість

|

4,3

|

1,7

|

| Промисловість будівельних матеріалів

|

3,5

|

1,7

|

| Легка промисловість

|

1,9

|

2,1

|

| Харчова промисловість

|

2,7

|

1,2

|

| Сільське господарство

|

3,5

|

0,6

|

| Транспорт

|

3,7

|

2,1

|

| Зв’язок

|

3,3

|

3,1

|

Значні галузеві відмінності в обов'язкових платежах у державні цільові фонди не були пов'язані ні з результатами діяльності галузей, ні з обсягом послуг, одержаних ними від держави. Причиною порушення принципу нейтральності оподаткування стало використання як його бази показника реалізованої продукції. Тому не випадково для підприємств гірничо-металургійного комплексу потрібним було введення спеціальних умов оподаткування (у тому числі — таких, як зниження ставки збору в Державний інноваційний фонд (на 50%) і скасування збору у дорожній фонд).

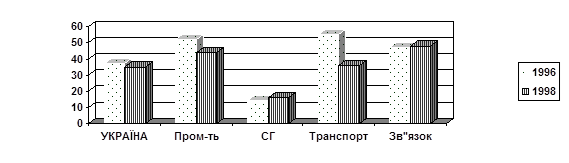

За обсягом фактично сплачених податків і обов'язкових платежів у бюджет відмінність питомого податкового навантаження виявляється ще значнішою, ніж за нарахованими платежами (див. рис. 2): якщо на транспорті сума податків та інших обов'язкових платежів у бюджет, а також внесків по обов'язковому соціальному страхуванню в 1996 р. становила 54,7% ВВП галузі, то в сільському господарстві — відповідно, тільки 14,6%, тобто майже в 4 рази менше. У 1998 р. податкове навантаження коливалося від 47,3% галузевого ВВП (у галузі зв'язку) до 15,8% (у сільському господарстві).

Рис. 2.1.1 Внесено податків і обов’язкових платежів (за даними 1996 і 1998р.) (% ВВП галузі)

Диференціація фактичного рівня оподаткування є наслідком не тільки особливостей податкової системи (наявності галузевих податкових пільг і податків, прив'язаних до елементів затрат), але й, насамперед, заборгованості підприємств по податках і обов'язкових платежах.

У 1998 р. приріст недоїмки у розрахунку на 1 грн. нарахованих платежів у бюджет становив по народному господарству (в цілому) 37 коп., у промисловості — 44 коп., а в сільському господарстві — 59 коп. (див. табл. 2.1.5). У галузі зв'язку приріст недоїмки був у 10 разів нижчим, ніж у середньому по народному господарству.

Таблиця 2.1.5.

Галузева структура недоїмки і платежів, нарахованих у бюджет (за даними 1998 р.)

| Галузі

|

Галузева структура нарахованих платежів

|

Галузева структура надходжень у бюджет України

|

Галузева структура приросту недоїмки

|

Приріст недоїмки у розрахунку на 1 грн. Нарахованих платежів (грн)

|

| Україна (в цілому)

|

100

|

100

|

100

|

0,37

|

| Промисловість

|

50,2

|

37,9

|

60,7

|

0,44

|

| Сільське господарство

|

3,7

|

2,5

|

6,0

|

0,59

|

| Транспорт

|

11,8

|

8,9

|

12,9

|

0,40

|

| Зв’язок

|

2,8

|

3,4

|

0,2

|

0,03

|

Висока заборгованість по податках та інших обов'язкових платежах означає, що фактично підприємства-боржники здобувають додаткові "податкові пільги". У 1998 р. до заборгованості низькоефективних і збиткових підприємств по податках та інших обов'язкових платежах у дедалі більшому обсягу стала додаватися стрімко зростаюча заборгованість підприємств високорентабельних галузей, які випускають "універсальні товари" (електроенергетики і газової промисловості)". В умовах бартеру неплатежі підприємств, які погано адаптувалися до ринку, врешті-решт, нагромаджуються в їх заборгованості виробникам або постачальникам газу і електроенергії. Виробники і постачальники "універсальних товарів" використовують неплатежі у бюджет як засіб часткової компенсації неплатежів своїх споживачів. Відсутність реальної майнової відповідальності підприємств за виконання податкових (як, зрештою, і будь- яких інших) зобов'язань, а також практика списання і реструктуризації їх заборгованості перед бюджетом призвели до того, що неплатежі стали важливим елементом їх "раціональної поведінки".

Поведінка підприємств у ринковій економіці, міра свободи їх дій визначаються ринковими цінами і співвідношенням доходів і витрат кожного з них, тобто жорсткістю його бюджетних обмежень. Однією з ознак такої жорсткості є неможливість для підприємств впливати на нормативи оподаткування12

. Підприємства ж України досі можуть впливати на умови свого оподаткування через систему неплатежів. Тим самим доходи держави перерозподіляються на користь найменш ефективних підприємств, які завдяки цьому дістають можливість продовжувати діяльність практично незалежно від критеріїв економічної ефективності. Усі спроби Уряду збільшити бюджетні надходження приводили, в кращому разі, до стабілізації доходів у номінальному вираженні (як це було в 1997 і 1998 рр.) або до зниження темпів зростання недоїмки (як це було в 1999 р.).

В умовах, що склалися, ефективніші підприємства втрачають свої конкурентні переваги як на міжнародному, так і на внутрішньому ринках:

— по-перше, погіршується їх міжнародна конкурентоспроможність (через вищий, ніж в інших країнах, загальний рівень податкового навантаження);

— по-друге, втрачаються їх порівняльні переваги на внутрішньому ринку (через вищі, ніж для підприємств-боржників, фактичні податкові платежі).

Високі абсолютний і відносний рівні фактичного оподаткування ефективніших підприємств означають, що у відношенні до них податкова система України має дискримінаційний характер. Найефективніші підприємства втрачають стимули до розширення діяльності (принаймні, легальної) та створення додаткових робочих місць. Рівень зайнятості та середня продуктивність праці в народному господарстві знижуються, отже — зменшуються і доходи бюджету. Скорочення зайнятості, в свою чергу, вимагає додаткових витрат держави щодо соціального захисту.

Тим часом у таких умовах найменш ефективні підприємства заінтересовані в продовженні своєї діяльності, оскільки це є підставою для збереження податкових пільг. Наслідками здійснюваної в Україні податкової політики стали зростання кількості неефективних підприємств у народному господарстві та триваюче падіння темпів економічного розвитку, викликане неможливістю перерозподілу обмежених виробничих факторів у найефективніші види діяльності (див. табл. 2.1.6.).

Таблиця 2.1.6.

Частка збиткових підприємств у галузях народного господарства України і динаміка реального ВВП (за даними 1992—1999 рр.)

| Галузі

|

Роки

|

| 1992

|

1995

|

1997

|

1998

|

1999

|

| Народне господарство (в цілому)

|

9,5

|

22,2

|

53,4

|

54,5

|

55,7

|

| Промисловість

|

3,7

|

11,5

|

45,1

|

53,9

|

51,9

|

| Сільське господарство

|

0,7

|

28,7

|

80,1

|

70,0

|

51,9

|

| Транспорт

|

Немає даних

|

9,6

|

50,6

|

58,7

|

62,9

|

| Зв’язок

|

Немає даних

|

3,9

|

18,1

|

16,5

|

29,6

|

| Динаміка реального ВВП

|

-17,8

|

-52,2

|

- 58,4

|

- 59,1

|

-59,2

|

2.2.Структура чинної податкової системи Російської Федерації. Основні групи проблем.

Чинна податкова система Росії потребується в серйозному реформуванні. Побудова справедливої й ефективної податкової системи, забезпечення її ясності, передбачуваності і стабільності є важливою умовою підвищення підприємницької й інвестиційної активності.

В даний час податкова система Росії вже містить ряд методів і засобів, що є прийнятною формою перерозподілу засобів в умовах ринкових відносин.

Податкова система базується на відповідних законодавчих актах держави, який установлюються конкретні методи побудови стягування податків, тобто визначаються елементи податку.

Взагалі характерною рисою нової податкової системи Росії стає поява великої групи місцевих податків і зборів. Місцеві органи відповідно до законодавства можуть уводити 21 вид податків, із котрих 3 є загальнообов'язковими. Це земельний податок, реєстраційний збір із фізичних осіб, що займаються підприємницькою діяльністю, і податок на майно громадян. Інші 18 установлюються (або не встановлюються) за рішенням місцевих органів керування. По більшості місцевих податків гранична ставка обмежена законодавством РФ.

Податкова система Росії стала формуватися в її сучасному виді з 1991 року в результаті прийняття Закону “Про основи податкової системи РФ”. Прийняттям цього закону хотіли покласти в основу побудови російської податкової системи два основних принципи

:

1. охоплення податками всіх суб'єктів , що хазяюють.

2. однократність обкладення одного виду прибутку тим самим податком за той самий період часу

Перший принцип

реалізується за допомогою обов'язкової реєстрації юридичних осіб у податковій інспекції. А другий принцип

здійснюється такою побудовою системи податків, що дозволяє уникнути подвійного оподатковування. Але, на жаль, на практику елементи подвійного оподатковування спостерігаються й у схованої й у явній формі.

1) Якщо сказати в цілому про розвиток системи оподатковування в Росії, те можна зазначити на такі властивості, що їй властиві: наявність мінімальної суми прибутку.

2) наявність і розмір граничної, найвищої ставки податку, стягнутого з достатньо великих прибутків.

3) податкові пільги і звільнення від податку визначених категорій громадян і видів прибутків.

4) зміна розміру податку в залежності від розміру прибутку.

5) зведення різноманітних видів прибутку одного громадянина в єдиний загальний прибуток.

6) організація урахування і контролю прибутків, стягування податків.

7) санкції за приховання прибутків і несплати податків.

Окремі з цих властивостей у тієї або іншому ступеню властиві системі оподатковування , що розвивається , у Росії. Законом “Про основи податкової системи РФ” уведена трьохрівнева система оподатковування

підприємств, організацій і фізичних осіб.

Перший рівень

- це федеральні податки Росії.

Другий рівень

- податки республік у складі РФ і податки країв, областей, автономних областей, автономних округів.

Третій рівень

- місцеві податки. Потрібно відзначити, що урядові органи міст Москви і Санкт-Петербурга мають повноваження на встановлення як регіональних, так і місцевих податків.

Трьохрівнева система оподатковування дає можливість кожному органу керування самостійно формувати дохідну частину бюджету, виходячи з власних податків, позик і ін.

Податкова система Росії практично створюється наново, тому що ще недосконала, потребує в поліпшенні, і найближчим часом не може бути стабільною. Податки змінюються і будуть змінюватися навіть в умовах стабілізації податкової системи, тому що податки - це гнучкий інструмент впливу на економіку, що знаходиться в постійному русі. Сьогодні потрібно не проста зміна податкових ставок, а кардинальна податкова реформа, що стимулює діяльність виробника.

Головною подією цього року в контексті змін національного податкового законодавства стало введення в дію з 1 січня 1999 року частини першої Податкового кодексу РФ. Незважаючи на те що частина перша розглядає в основному загальні процедурні питання оподатковування, із її прийняттям платники податків одержали цілий ряд серйозних пільг і гарантів, включаючи надійні гарантії стабільності (незмінності) податкового законодавства і значно більший ступінь захищеності своїх прав у взаємовідносинах із законодавчими і виконавчими, органами РФ.

З 1 січня 1999 року почали застосовуватися 4 нових угоди про запобігання подвійного оподатковування, укладених РФ з ін. державами.

Критична ситуація, що склалася в Росії в 1998 році, призвела до практичного припинення податкових платежів. У результаті перед російським урядом стоїть триєдина задача по відновленню працездатності податкової системи, що виявилися у функціонуванні податкової системи за останні роки, і побудові достатньо стабільної податкової системи на середньострокову перспективу. Вирішувати всі названі задачі потрібно одночасно.

При виборі конкретних заходів для рішення цих задач критично важливо відповісти на питання про причини, що викликали крах податкової системи, готовності економічної системи позитивно реагувати на податкові нововведення, про ступінь спряженості податкової політики з іншими складовими економічної політики.

Стислі висновки з аналізу чинної податкової системи і її вплив на динаміку економічних процесів. За декілька останнього років викристалізувалися такі основні диспропорції між прибутками економіки і податкових надходжень.

По-перше

, податкових надходжень надається явно недостатньо для задовільного виконання федерального бюджету і стійкого фінансування бюджетів нижнього рівня.

По-друге

, рівень податкового тягаря реального сектора економіки не дозволяє фінансувати навіть просте виробництво.

По-третє

, значна частина економіки (тіньовий сектор, сфера обертання і фінансовий сектор) фактично виведені з-під оподатковування.

По-четверте

, загальний розмір недоїмок і несплачених санкцій перевищив усі можливі межі.

Галузева структура податкових надходжень показує, що частка податкових платежів галузей сфери виробництва (промисловість, сільське господарство і транспорт) у федеральному бюджеті приблизно в 1,5 разу перевищує частку товарів у зробленому ВВП. Природно, підтримка такого навантаження непосильна для російського виробничого сектора.

Рішення проблеми податкових недоїмок нерозривно пов'язано з рішенням загальної проблеми неплатежів і найбільше з обов'язком виконання господарських договорів економічними суб'єктами.

Сформована ситуація зокрема податкових надходжень потребує радикальних мір організаційного характеру з метою підготування збалансованого проекту бюджетів на наступні роки. Ці міри припускають зниження податкового тягаря для виробників, ліквідацію формальних і неформальних пільг для фінансового сектора і сфери оберту, рішучі санкції проти тіньового обороту.

Заходи для зниження податкового тягаря для виробників, упорядкуванню податкових надходжень і витрат держави.

1. Термінове зміцнення податкових платежів для дрібних і середніх підприємств із метою мати для дрібних підприємств максимум 2 платежу - соціальний податок і плату за ліцензію (патент), а середніх підприємств - три (ще ПДВ).

2. Введення додаткового і вагомого податку на елітні автомобілі і нерухомість.

3. Серйозне зниження податкового навантаження для підприємств, що сплачують справно податки, і можливість для всіх інших перейти в категорію зниженого оподатковування після погашення недоїмки.

4. Негайний перехід усієї бюджетної сфери на кошторисну систему фінансування, із уведенням штатного розкладу, норм витрат і т.д. Свобода маневру для директорів - тільки за рахунок засобів, що самі заробили, ніякої свободи за рахунок бюджету.

5. Уряд має диктувати ціну товаровиробнику, а не товаровиробник - уряду. Але уряд реально і своєчасно розплачується за своє замовлення.

6. Повний перехід бюджетних грошей у казначейство під керування структур уряду, як по прибутках, так і по витратах.

7. Практична реалізація державної монополії на тютюн і алкоголь.

Податкова система, з одного боку, постійно забезпечує необхідний розмір прибутків для нормального функціонування соціалізацію орієнтованої, федеральної Російської держави, з іншого боку - лишати платникам податків достатні фінансові ресурси.

Особлива увага ми б хотіли приділити тим основним вимогам, що необхідні для податкової системи в даний час:

1. Ставки оподатковування повинні бути єдиними для всіх підприємств, незалежно від форми власності і незалежно від видів діяльності.

2. Система податків повинна бути комплексної, тобто спиратися на різноманітні засоби оподатковування при вмілому їхньому сполученні.

3. Сполучення стабільності і гнучкості податкової системи повинні забезпечити своєчасний вплив на економічні інтереси учасників суспільного виробництва.

4. Рівні прибутки при рівних умовах їхні одержання повинні оподатковуватися однаковим по розмірі податком; із рівних прибутків при різних умовах їхній одержання прибутку стягаються різні податки.

5. Єдина податкова ставка повинна доповнюватися системою податкових пільг, що носять цільовий характер. Дія пільг повинно наступати автоматично при виконанні умов, установлених законом.

Для сучасної Росії особливе значення має опрацювання принципів побудови податкової системи стосовно до особливостей розвитку держави федерального типу.

Основні хиби структури оподатковування в країні обумовлені її непристосованістю до сучасних умов. Специфіка переходу економіки до ринку і рішення проблем взаємовідносин федерального центру і регіонів визначають і особливості складу і структури оподатковування.

Сучасна система податків Росії містить декілька економічних необгрунтованих податкових форм. Це податки з виторгу від реалізації продукції (робіт, послуг), податок на відтворення мінерально-сировинної бази і т.д. У наукових публікаціях і в заявах керівників фінансових і податкових адміністрацій зазначені податки називаються нераціональними і шкідливими. Їх пропонують усунути з практики прийняттям Податкового кодексу.

Система оподатковування повинна спиратися на досягнення науки і досвід закордонних країн, будуватися на подібних принципах у відповідній ситуації. Але про це в останній главі нашої роботи.

У Росії місцеве оподатковування - не тільки найменш розроблена область науково-практичних знань, але і сама суперечлива область правових відношень. Юридично не урегульована проблема балансу владних повноважень центру і місць, Закон про місцеве самоврядування проблеми не вирішує, а Закон про місцеві податки так і не прийнятий. Механізм розподілу податків по ланках бюджетної системи деформований, як і баланс правових повноважень між центральною владою і владою на місцях. Так само проблеми існують і у взаємовідносинах регіональній і місцевій владі.

Сучасний стан російського оподатковування свідчить про те, що в ньому переплетені ринкові й адміністративно-командні принципи організації взаємовідносин платників із державою.

Проголошені в 1990 році принципи організації оподатковування в Росії залишаються не реалізованими на практику, а найчастіше податкові дії серйозно порушують положення законодавства. Не дотримується принцип однократності оподатковування, еластичності податкових ставок. Припускається виборчий підхід до визначення системи податкових пільг і санкції для окремих платників податків.

Стабільність же податкової системи характеризується не тільки тривалою сталістю в складі податків, умовах їхнього збору, але і закріпленням податків за рівнями бюджетної системи в якості їх власної дохідної бази.

Податкова система повинна бути вільної і від малоефективних податкових форм, тобто таких видів податків, збір яких потребує витрат, що значно перевищують розмір податкових надходжень.

Такі податки тільки заплутують і ускладнюють оподатковування, утрудняють податковий контроль, відволікає робітників, і електронні системи від дійсно серйозних податків.

До хиб російської системи оподатковування можна віднести і те, що вона грунтується на оподатковуванні результатів виробництва (прямі податки) і товарообігів (непрямі податки). Ця негативна сторона організації оподатковування в Росії глибоко досліджувана Д. Львовом, Н. Фроловим і ін. прихильниками раціонального оподатковування.

Основними напрямками реформування системи оподатковування є такі: побудова єдиної податкової системи в інтересах зберігання цілісності Російської держави, винятки умов для формування несумісних регіональних податкових схем; створення оптимальної податкової системи, що забезпечує збалансованість загальнодержавних і приватних інтересів, що сприяє розвитку вітчизняного підприємництва і нарощуванню національного багатства Росії.

Податкова політика, що проводиться в Росії, формована в результаті дії значного числа дуже суперечливих і не завжди взаємозалежних мір, з одного боку, спрямованих на утримання дохідної бази бюджету щодо прийнятному рівні, а з іншого боку - формуючі пільгові режими оподатковування для галузей і груп підприємств, що мають значний вплив у владних структурах. Це визначає доцільність розгляду податкової системи.

У період із 1991 року Росія помітно просунулася вперед по шляху наближення своїх цивільно-правових, бухгалтерських і податкових стандартів до застосовуваного в країнах із розвитою ринковою економікою.

* Водночас, не важко було зауважити, що цей процес відбувається під впливом ряду чинників, що роблять на нього негативний вплив. Нам би хотілося перерахувати головні з них: постійне бажання заповнювати дефіцит бюджетних засобів за рахунок посилення податкового тягаря.

* законодавці, уводячи нові податки переслідують тільки ціль створення нового джерела прибутків і, схоже, ігнорує можливість будь-якого впливу таких податків на макроекономіку.

Саме ці причини визначають яскраво виражений фіскальний характер російської системи оподатковування, що в останні роки розвивалася тільки по шляху посилення податкового тягаря для платників податків і ускладнення.

При цьому для російського оподатковування не характерні простота і зрозумілість податкової системи для платників податків, рівномірність розподілу податкового тягаря, використання адекватних економічної ситуації податків.

Сформована за роки економічних перетворень російська податкова система характеризується високою складністю.

¨ Тому що різниться 4 рівня різноманітних податків у залежності, від засобу визначення податкової бази: податки, які відносяться на собівартість.

¨ податки, що сплачуються за рахунок виторгу від реалізації продукції, робіт, послуг.

¨ податки, які відносяться на фінансовий результат.

¨ податки, які відносяться на рахунок прибутку, що залишається в розпорядженні підприємства.

Для податкової системи характерна також і суперечливість (тому що діє більш 1000 законних і підзаконних актів).

Велика кількість різновидів податків і платежів викликає заперечення не тільки з боку громадян і виробників, цим незадоволені й окремі вчені економісти.

Досить часто виявляється прагнення підприємств, підприємців, окремих осіб уникнути сплати податків, сховати наявність прибутків оподатковуваних податків, сховати наявність прибутків оподатковуваних податком. Якщо ж податок установлений законом, то відхилення від його сплати є карним злочином.

2.3.Характерні риси сучасної податкової політики республіки Молдова. Існуючі проблеми.

Молдова за рівнем прибутків потрапляє в останню категорію, але за рівнем податкових вилучень тягнеться за високорозвиненими країнами. При цьому, питома вага прибутків до ВВП із року в рік росте. Так, у 1997 році прибутки республіканського бюджету складали 15,5% до ВВП, у 1998 році - 23,6% до ВВП, у 1999 році - 31,9%, де частка податків відповідно 14,5%, 19.8%, 24.3%. Це пояснюється високим рівнем податкового навантаження на суб'єктів що хазяюють, а також скороченням рівня виробництва і, як слідство, падінням обсягів ВВП- у 1,6 разу в порівнянні до 1997 року.

ТАБЛИЦЯ №2.3.1.

Рівень податкових надходжень.

| Рік

|

ВВП (млн.у.г.о.)

|

Частка

|

| Податків до ВВП,%

|

Спец. Бюдж. Фондів до ВВП,%

|

Залученні кошти до ВВП ,%

|

Всього до ВВП, %

|

| 1997

|

447.6

|

14.5

|

0.98

|

|

15.5

|

| 1998

|

331.6

|

19.8

|

3.8

|

|

23.6

|

| 1999

|

281.0

|

24.3

|

3.6

|

4

|

31.9

|

Фактично податкове навантаження республіканського бюджету на одного працюючого в середньому по республіці в 1999 році склали 362,4 у.г.о. (проти 212,6 у.г.о. у 1996 році, 328,2 у.г.о. у 1997 році, 425,9 у.г.о. у 1998 році. При низкою чисельності працюючих у загальній чисельності населення (28,3%) співвідношення податкового навантаження до прибутку одного працюючого склало 3,5. Для порівняння: даний показник у РФ по 1998 року дорівнює 2,54.

Таким чином, здійснювана Урядом Молдови податкова політика характеризується прагненням насамперед за рахунок посилення податкового тягаря підприємств і населення вирішити проблему наповнення бюджету. Проте, такі міри можуть принести успіх тільки в дуже обмеженому тимчасовому проміжку (і лише в умовах розвитого ринку). У цілому ж подібна спрямованість податкової стратегії є безперспективною. У цих умовах високий рівень оподатковування неминуче викликає в підприємців прагнення перекласти вагу податкового тягаря на кінцевого споживача, уключивши всю суму податків у ціну товару. У результаті ціна виробника (що включає в себе його витрати, податки і мінімальний прибуток, що залишився після сплати податків) нерідко перевищує ту, що готовий заплатити за його продукцію покупець. Зниження ж продажної ціни ставить виробника на банкрутства. У результаті маємо падіння виробництва, повна відсутність інтересу підприємців не тільки до розширення виробництва, але і взагалі до того, щоб їм займатися. Відбувається в цілком невиправдане переливання капіталу в сферу посередництва і торгівлі. Крім того, як показує практика, слідством збільшення ставок і маси що вилучаються державою податків фактично завжди є посилення інфляційних тенденцій.

У той же час держава поривається максимально поповнити скарбницю, вона всіма доступними для нього засобами, у тому числі і за допомогою силових методів, поривається одержати від платника податків усе, що призначено за законом. З своєї сторони платник податків намагається захистити свої інтереси, домагаючись, щоб податковий тиск був мінімальним і не губив інтересу до підприємництва. Так досвід країн, що мають багатовікову податкову історію, говорить, що податками може вилучатися не більш 40% прибутків платника податків. У нас же, як показують розрахунки, якщо чесно сплачувати усі встановлені законом податки по встановленим у цих законах правилам, то це далеко перевищує ту межу, за межами якої губиться всякий зміст підприємницької діяльності. От і змушені платники податків шукати шляху мінімізації своїх платежів: хто в межах правил, використовуючи наявні в законах можливості, хто приховуючи свою діяльність або частину своїх прибутків і майна.

Так, за 1999 рік робітниками податкових інспекцій перевірено 62,3% підприємств від загального числа підприємств здійснюючу господарську діяльність. У результаті загальна сума донарахованих платежів склала 5982181 млн. л., із яких по основних платежах - 4649253 млн. л.. За 1998 рік перевірено 95,3% підприємств від загального числа. Сума донарахованих платежів склала 3895534279 тис.л., із яких по основних платежах - 2491632491 тис. л.

Таким чином, приховування прибутків від податків у нашій країні набуло характеру національної катастрофи. При цьому, хоча зв'язок між тягарем податку і прагненням піти від нього є, але вона не йде ні в яке порівняння з прямою залежністю відхилень від можливості уникнути податків: якщо така можливість є, платник піде від податків незалежно від того великий податок або малий.

Крім цього, недосконалість податкового законодавства, його недостатня пропрацьованність, систематичні внесення змін у законодавчі документи й інші подібні факти зовсім не сприяють зміцненню податкової дисципліни. Найчастіше платник податків просто не устигає відслідковувати момент внесення нових змін і доповнень у законодавчі і нормативні акти, що природно позначається на слушності числення податків.

Не варто скидати з рахунків національну специфіку. Історично склалося так, що громадяни практично не сплачували податки і це відповідало концепції побудови першого у світі держави без податків. Здається, мало вже хто пам'ятає про те, що в 1960 році Верховною Радою СРСР був прийнятий Закон про поступове скасування податків. Підприємства в адміністративно-командній системі в примусовому порядку відчисляли існуючу частку прибутку в державний бюджет, робітники та службовці ніколи не усвідомлювали, що з їхньої зарплати щось відраховується, а просто одержували низьку заробітну плату. І якщо західні країни і їхні співгромадяни давно засвоїли заповідь Б. Франкліна (1706-1790), що “сплачувати податки і померти повинний кожний,” те в Молдові наново припадає формувати менталітет податкослухняного громадянина, адже відхилення від податків у Молдові придбало рису “національного геройства.”

Таким чином, усе вищевикладене поряд із розірванням господарських зв'язків, відсутністю платоспроможного попиту, високим рівнем безробіття, а також недосконалістю існуючого податкової політики, техніки і права (зокрема, велике кількість пільг, складність числення і т.д.) аж ніяк не сприяють рішенню проблеми збирання податків, що у свою чергу визначає значні недонадходжень в бюджет. У той же час просто несерйозно міркувати про зниження податків, коли в податковій системі є маса законних і незаконних лазівок. У подібних умовах держава не може різко знизити податкове навантаження, оскільки наповнюваність скарбниці істотно зменшиться, що ще більш загострить бюджетну кризу.

3. Реформування податкової системи.

3.1. Основні засади формування податкової політики в Україні на сучасному етапі.

Про вдосконалення податкової системи вже висказано і написано дуже багато. Це питання постійно обговорюється як економістами, так і політиками. Разом з тим, у світі ще не знайдено підходу до побудови такої податкової системи, яка б повністю задовольнила і державу, і платника податків.

Податкова політика, і, як наслідок, податкова система кожної держави — одна з головних складових формування і розвитку економіки. Вона визначає умови і рівень розвитку держави, її соціальної сфери, обороноздатності, внутрішньої і зовнішньої політики. Впливають на неї і географічне положення країни, і традиції народу. Ось чому податкова система повинна будуватися з урахуванням багатьох факторів, які в тій чи іншій мірі можуть впливати на результати її функціонування. При всьому цьому податкова політика повинна забезпечити вирішення двоєдиного завдання:

- з одного боку, встановлення оптимальних податків, які не будуть стримувати розвиток підприємництва;

- з другого боку, забезпечення надходження до бюджету коштів, достатніх для задоволення державних і соціальних потреб.

Перехідні процеси в нашій країні проходять надзвичайно складно і неоднозначне, а іноді й болісно. У таких умовах не вдалось обійтись без помилок, упущень і прорахунків. Тут впливали як суб'єктивні, так і об'єктивних причини, позначився брак досвіду та кваліфікованих кадрів, науково-практичних розробок у сфері розвитку податкової системи перехідного періоду.

Як відомо, податки з'явилися у глибокій давнині разом із появою владних структур. У східних слов'ян першою формою податків були добровільні підношення своїх племен і данина з чужих.

Перехід від натурального господарства до грошового, зародження, формування держави стали головними передумовами виникнення податків.

Податки є необхідною ланкою економічних відносин в суспільстві з моменту виникнення держави.

Розвиток і зміна форм державного устрою завжди супроводжуються вдосконаленням податкової системи. Тобто з розвитком держави вдосконалювалися й системи податків, адже вони є платою суспільства за виконання державою її функцій.

Становлення системи оподаткування неминуче пов'язане з питанням про її вдосконалення, оптимізацію.

Останнім часом питання оподаткування опинилися в центрі уваги наукової і громадської думки. Особливо сьогодні, в пошуках шляхів виходу з економічної кризи, назріла необхідність податково-бюджетного регулювання в Україні замість проведення суто фіскальної податкової політики. Крім цього, сьогодні доводиться на державному рівні визнати гостроту проблеми оподаткування, пов'язаної з надмірністю податкового тягаря. Останній і є однією з причин фінансової нестабільності підприємств, зменшення сукупного попиту і поглиблення економічної кризи.

Щоб здійснити реальну розбудову нашої економіки через призму соціально-ринкової спрямованості й соціального добробуту, треба не вдосконалювати розподіл і перерозподіл валового внутрішнього продукту, а налагодити виробництво і не заважати відродженню вітчизняного виробника.

У сучасних умовах спад економічних показників означає втрату ринку як світового, так і внутрішнього. При цьому наявні прогалини миттєво і безперешкодно заповнюються товаровиробниками — конкурентами з інших країн.

Слід нагадати, що сьогодні в Україні діє понад 28 законів, які регулюють порядок обчислення і сплати різних видів податків і відрахувань. Усього чинним законодавством передбачено 20 загальнодержавних податків, зборів і відрахувань і 14 місцевих податків та зборів.

Конституція України закріпила положення про те, що система оподаткування встановлюється тільки законами України. Це положення вимагає приведення усього податкового законодавства у відповідність до Конституції України і водночас — це досить зручний момент для вдосконалення системи оподаткування.

Чинна податкова система зазнає нищівної критики як у наукових колах, так і з боку підприємців, політичних діячів, депутатського корпусу. Однак стає дедалі очевиднішим, що ця критика базується на емоційних, поверхневих факторах економічної дійсності. Відсутній глибокий аналіз фінансових зв'язків в економіці, потреб держави у фінансових ресурсах для виконання нею функцій із регулювання темпів і пропорцій розвитку економіки, підтримання на належному рівні суспільного добробуту, обороноздатності, систем державного управління.

На будь-якому етапі розвитку держави існує межа зниження витрат бюджету і рівня його дефіциту, перевищувати який економічно недоцільно. Зниження рівня оподаткування, як показав досвід проведення податкових реформ у розвинутих країнах, не супроводжується швидким зростанням податкових надходжень до бюджету через уповільнену реакцію економічних суб'єктів на зниження податків. Воно швидко не впливає і на темпи економічного зростання. За оцінками різних економіко-математичних моделей, розрахованих на країни з розвинутою ринковою економікою, тривалість зовнішнього лагу — з моменту зміни податкової політики до зростання доходів бюджету — становить 2,5-3 роки. Зміни ж у темпах економічного зростання проявляються ще пізніше.

За допомогою певної податкової політики можна регулювати такі соціально-економічні процеси, як обсяг виробництва, зайнятість, інвестиції, розвиток науки і техніки, структурні зміни ціни, зовнішньоекономічні зв'язки, рівень життя населення, рівень споживання певних матеріальних благ тощо.

Якими б великими не були потреби у фінансових засобах, необхідних для забезпечення витрат держави, податки не повинні підривати зацікавленість платників у господарській діяльності. Надмірні податки, по-перше, зумовлюють звуження податкової бази внаслідок зменшення обсягів виробництва і доходів, а отже, призводять до зменшення надходжень до державного бюджету; по-друге, породжують такі явища, як приховування доходів від оподаткування.

Тому в Україні і практиків, і вчених очікує ще велика спільна праця у створенні сучасних принципів податкової політики, а саме:

1. Рівень податкової ставки повинен встановлюватися з урахуванням можливостей платників податків, тобто рівня їх доходів

Оскільки можливості різних фізичних і юридичних осіб неоднакові, в ідеалі для них повинні бути встановлені диференційовані податкові ставки, тобто податок з доходу повинен бути прогресивним.

Цього принципу дотримуються далеко не завжди. Однак ідея необхідності оподаткування доходів і майна за прогресивними ставками цілком заслуговує на увагу.

2. Оподаткування доходів повинно носити одноразовий характер

Багаторазове оподаткування доходу чи капіталу неприпустиме. Прикладом дії цього принципу є заміна податку з обороту податком на додану вартість, продукт оподатковується податком усього один раз аж до його реалізації. У результаті кожна надбавка до ціни проходження по виробничій ланці аж до кінцевого продукту оподатковується тільки один раз. У цьому — одна із головних переваг податку на додану вартість.

3. Обов'язковість сплати податків

Податкова система не повинна залишати сумнівів у платника податків щодо необхідності платежу. Система штрафів і санкцій, громадська думка в країні повинні бути сформовані таким чином, щоб несплата або несвоєчасна сплата податків були менше вигідними платнику, ніж своєчасне і чесне виконання зобов'язань перед бюджетом.

4. Система і процедура сплати податків повинні бути простими, зрозумілими і зручними для платників податків і економічними для установ, що збирають податки

За прикладом, що підтверджує необхідність дотримання цього принципу, далеко ходити не треба. Візьмемо горезвісний податок на додану вартість у тому вигляді, в якому його піднесли деякі «законодавці». Для того, щоб вирахувати належну до сплати суму податку, бухгалтери виписують кіпи паперів. Дійшло до того, що вигадуються нові рахунки і майже не системи бухгалтерського обліку.

5. Податкова система повинна бути гнучкою і легко адаптованою до змін суспільне політичних і економічних умов

Тут необхідно дати негативну оцінку безсистемному наданню пільг і вважати за доцільне і ефективне адресне податкове стимулювання пріоритетних галузей та регіонів. Необхідно, наприклад, побудувати дороги у Львівській області — отже, можна надати пільги на період будівництва організаціям, що будуть їх будувати.

6. Податкова система повинна забезпечувати розумний перерозподіл створюваного валового внутрішнього продукту і бути ефективним інструментом державної економічної політики

Особливу увагу слід звернути на сам процес законотворення. Окремо взятий податковий закон, яким би він не був ідеальним, не зможе принести очікуваного ефекту без тісної погодженості з усім податковим законодавством. На практиці ж закон, проходячи декілька читань у Верховній Раді, інколи приймається в зовсім невпізнаному вигляді. Тут вже не можна говорити про якусь взаємопого-дженість такого законодавчого акта з іншими. Більше того, інколи і в самому законі мають місце окремі протиріччя.

Тому не дивно, що чинна податкова система в Україні викликає багато нарікань економістів, депутатів, журналістів, державних чиновників і рядових платників податків.

З кожними черговими виборами створюється ілюзія, що першим кроком нових народних обранців стануть докорінні зміни в галузі податків. Проходить певний час, і очікування не справджуються. Нові законодавчі акти частіше не покращують, а погіршують стан справ.

У той же час аналіз критичних виступів показує, що якого-небудь загального підґрунтя у їхніх авторів немає. Кожен незадоволений чимось своїм, одним не подобається те, що податки надто високі; інші думають, що свобода підприємництва поширюється і на податки: хочу — плачу, хочу — приховую. Але при цьому всі дружньо звинувачують уряд у затримках виплати заробітної плати, пенсій та інших соціальних виплат.

Предметами для критики виступають: зайвий фіскальний характер податкової системи; відсутність належного стимулювання вітчизняних виробників, надмірне оподаткування прибутку (доходу), надмірно високе оподаткування фізичних осіб при невеликій, у порівнянні із західними країнами, оплаті праці; введення податку на додану вартість, про який раніше і не чули; досить жорсткі фінансові санкції при ухиленні від сплати податку, недостатність вжитих заходів щодо зменшення недоїмок у бюджеті; часті зміни окремих податків, мізерне оподаткування природних ресурсів. І найбільш радикальні пропозиції зводяться до того, що податкову систему слід відмінити і замість неї «придумати» яку-не-будь нову.

Узагальнити і звести воєдино всі ці точки зору неможливо, в багатьох критичних зауваженнях і пропозиціях є раціональне зерно. Податкова політика звичайно потребує вдосконалення, але не на базі випадкових, часом вихоплених із системи оподаткування західних країн, моментів.

В Україні податкова політика поки ще формується. При її становленні слід враховувати досвід інших держав, але тільки той, який дасть позитивний результат і для виробника, і для бюджету.

Подальша перспектива розвитку податкової системи залежить і від прийняття Податкового кодексу. Це повинен бути всеохоплюючий документ, який повністю визначає взаємини держави з платниками податків, функції і повноваження органів влади з встановлення і стягнення податків і зборів.

Податковий кодекс повинен усунути недоліки існуючої податкової системи, зберігши все те раціональне, що в ній є, врахувати напрацьований позитивний досвід. З прийняттям Податкового кодексу нарешті буде створена єдина законодавча і нормативна база оподаткування.

Податковий кодекс призначений стабілізувати систему податків, принаймні, в межах фінансового року, а в подальшому протягом декількох років. Він повинен вижити хибну практику прийняття податкових законодавчих актів «заднім числом». Усі зміни повинні проводитися тільки разом із формуванням бюджету на наступний рік і завчасно бути повідомленими платникам податків.

Саме шляхом створення Податкового кодексу стане можливим сформувати єдину комплексну систему податків у країні, усунути наявні протиріччя, чітко визначити функції, повноваження і відповідальність усіх рівнів влади в проведенні податкової політики, у введенні і відміні податків, зборів і податкових пільг.

Це не означає, що потрібно докорінно змінювати систему. Ми не можемо відкинути світовий досвід, а українські податки базуються саме на ньому. Адекватність податків створить необхідні передумови для інтеграції нашої економіки у світову, для уникнення подвійного оподаткування при інвестиціях капіталу, створення спільних підприємств і здійснення спільних проектів із урахуванням специфічних особливостей і традицій України.

ВИСНОВКИ

.

Україна переживає зараз жорстку економічну кризу. Як це ні парадоксально звучить, але саме зараз наступає час змін. Необхідно комплексні перетворення у всій структурі економіки. Ефективна податкова система є однієї з найважливіших складових економічного процвітання країни. Про це можна судити по закордонних країнах, де обговорення податків давно вже займає почесне місце серед економічного планування.

Система податків і зборів служить інструментом економічного впливу на суспільне виробництво, його структуру і динаміку, розміщення, прискорення науково-технічного прогресу. Податками можна стимулювати або, навпаки, обмежувати ділову активність, а отже, розвиток тих або інших галузей підприємницької діяльності. Можна створити передумови для зниження витрат виробництва й обертання приватних підприємств, для підвищення конкурентноздатності національних підприємств на світовому ринку. За допомогою податків можна проводити протекціоністську економічну політику або забезпечити свободу товарному ринку. Податки створюють основну частину прибутків державного і місцевих бюджетів, даючи можливість фінансового впливу на економіку через видаткову частину

Потенційно, податкова політика покликана пом'якшувати негативні явища властивої ринкової економіки. Являючись ключовою ланкою економічної політики, являє собою інструмент регламентування макроекономічних пропорцій.

У той же час, що діють на даний момент напрямки податкової політики відрізняються безсистемністю, відсутністю наукового підкріплення і зайвої фіскальності. Так, у бюджетній політиці за останні роки акцент на збільшення дохідної частини був зроблений не за рахунок заходів для легалізації підприємницької ініціативи, а за рахунок росту податкового тягаря і жорсткості податкового адміністрування. Проте збирання податків не вдалося збільшити шляхом адміністративного тиску, тому що не були сформовані діючі економічні стимули чесно сплачувати податки, не проводилися заходи щодо скорочення бартерних операцій і витисненню грошових сурогатів.

Зміни в податковій системі необхідні. Вони повинні бути послідовними і передбаченими. Їхніми головними напрямками повинні стати:

• зниження загального рівня оподатковування при різкому розширенні податкової бази;

• скорочення кількості податків і спрощення системи оподатковування;

• посилення податкової дисципліни;

• систематизація і кодифікація податкового законодавства.

Можливості збільшення прибутків бюджету за рахунок виведення значної частини економіки з "тіні" важко переоцінити. Багато в чому унаслідок високого рівня податків частка надходжень від нового приватного сектора непропорційно низька щодо їх реальних (а не офіційно що показуються) прибутків. Для досягнення цієї цілі потрібні міри з одного боку, контрольно-карного характеру (по жорсткості збору податків, припиненню контрабанди і "тіньових" торгових і фінансових операцій і ін.), з іншого боку - у напрямку раціоналізації податкового законодавства. Справитися з задачею легалізації "тіньової" економіки тільки мірами карного характеру неможливо, для цього треба створити в людей і фірм бажання сплачувати податки - тобто одержувати легальні високі прибутки. У цілому в ході податкової реформи необхідний перехід від виконання податками переважно фіскальних функцій до переважно стимулюючим.

Необхідність цих змін зрозуміла майже усім. Дійсне питання складається в умінні Уряду знайти баланс між об'єктивно суперечними друг другу фіскальними і стимулюючими функціями податків.

Список використаної літератури.

1. Закон України “Про систему оподаткування” від 01.10.1991р.

2. Закон України “Про оподаткування доходів підприємств і організацій” від 20.12.1992р.

3. Брызгалин А.В. “Налоги и налоговое право”: учебник – Москва: Центр, Налоговое и Финансовое право, 1998.

4. Юткина Т.Ф. “Налоги и налогообложение”: учебник – Москва. – 1998.

5. “Основні засади формування податкової політики в Україні на сучасному етапі” // Економіка, фінанси, право – 2000. № 4.

6. Папаїка О.О. “Реформування податкової системи України” // Фінанси України – 2000р. № 8.

7. “Податкова політика України у контексті створення умов для економічного зростання.” //Економіка України – 2000р. № 9.

8. Хритинин В.Ф. “Налоговая система в России” – // Финансы. – 1997. - № 7.

9. Сажина М.А. “Налоговую систему России необходимо совершенствовать” – // Финансы. – 1999. - № 7. - с. 20. Сажина М.А. “Налоговую систему России необходимо совершенствовать” – // Финансы. – 1996. - № 7.

10. Бельченко В. “Основы экономической модели и принципиальные направления вывода экономики Молдовы из кризисной ситуации в переходной период” – // Финансы. – 1999. - №6.

|