| МИНИСТНРСТВО ОБРАЗОВАНИЯ РФ

ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

МЕЖДУНАРОДНЫЙ ИНСТИТУТ ФИНАНСОВ, УПРАВЛЕНИЯ И БИЗНЕСА

Кафедра экономики и управления собственностью

Контрольная работа по дисциплине

«Таможенная статистика»

на тему: «Статистический учет экспорта нефти в 1998-2002 гг.»

Выполнил: ст. гр. 1404

Харлан Елена

Проверил: доцент

Юшков О.А.

Тюмень, 2003

Содержание

Введение…………………………………………………………………………...2

Глава 1: Основные аспекты нефтяного рынка России………………………….5

1.1. Структура отрасли…………….………………………………………5

1.2. Особенности и факторы размещения нефтяной промышленности России………………………………………………………………….7

1.3. Государственное регулирование экспорта нефти…………………15

Глава 2: Особенности экспорта нефти в России………………………………20

1.1. Россия на мировом рынке нефти……………………………………20

1.2. Основные рынки сбыта российской нефти………………………...25

1.3. Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие………………………………………………………..27

Заключение………………………………………………………………….……43

Приложение 1…………………………………………………………………….47

Список литературы…………………………………………………………...….48

Введение

Развиваясь, человечество начинает использовать все новые виды ресурсов (атомную и геотермальную энергию, солнечную, гидроэнергию приливов и отливов, ветряную и другие нетрадиционные источники). Однако главную роль в обеспечении энергией всех отраслей экономики сегодня играют топливные ресурсы. Добыча и потребление этих ресурсов, пришедших в начале XX века на смену дереву и углю, растет с каждым годом.

Топливно-энергетический комплекс тесно связан со всей промышленностью страны. На его развитие расходуется более 20% денежных средств и 30% основных фондов и 30% стоимости промышленной продукции России. Он использует 10% продукции машиностроительного комплекса, 12% продукции металлургии, потребляет 2/3 труб в стране, дает больше половины экспорта РФ и значительное количество сырья для химической промышленности. Его доля в перевозках составляет 1/3 всех грузов по железным дорогам, половину перевозок морского транспорта и всю транспортировку по трубопроводам.

В наше время контроль за топливно-энергетическими ресурсами и средствами их транспортировки играет не последнюю роль в определении геополитической ситуации той или иной страны. С ними напрямую связано благосостояние всех граждан России, такие проблемы, как безработица и инфляция.

Наибольшее значение в топливной промышленности страны принадлежит трем отраслям: нефтяной, газовой и угольной, из которых особо выделяется нефтяная.

Нефть является одной из основ российской экономики, важнейшим источником экспортных поступлений страны. В силу конкурентных факторов Россия на сегодняшний день не способна существенно увеличить долю готовых изделий и, прежде всего машинно-технических, в своем экспорте. Экспорт жидких углеводородов останется в ближайшем будущем основным источником внешнеторговых валютных поступлений и, следовательно, основным источником финансирования импорта, который необходим не только для наполнения потребительского сектора экономики страны, но и для обеспечения развития промышленной и сельскохозяйственной базы за счет ввоза современных высокотехнологичных и эффективных инвестиционных товаров.

Нефтяная промышленность сегодня - это крупный хозяйственный комплекс, который живет и развивается по своим закономерностям. Нефть - национальное богатство, источник могущества страны, фундамент ее экономики.

Целью данной контрольной работы исследование статистики экспорта нефти за период 1998-2000 гг.

В данной работе я поставила перед собой следующие задачи:

· Рассмотреть структуру нефтяной отрасти РФ;

· Изучить особенности сырьевых баз основных нефтедобывающих регионов;

· Раскрыть особенности законодательной базы, регулирующей поставки нефти за рубеж;

· Определить положение России на моровом нефтяном рынке;

· Изучить динамику экспорта нефти в 1998-2002 гг.

Предметом исследования курсовой работы являются структура и основные аспекты экспорта нефти из России, проблема государственного регулирования экспорта энергоносителей, основные рынки сбыта нефтяного сырья.

Стоит отметить, что ввиду своей актуальности данная тема широко освещается как в специализированной, так и в общеэкономической периодической печати. При подготовке работы я использовала такие авторитетные издания как журнал «Эксперт», «МЭ и МО», «Бизнес и политика», «Финансовая газета» и специализированные издания «Бизнес-Нефть», «Нефть России», «Нефтяная торговля» и «ТЭК России», также ресурсы Интернет.

При обработке информации я использовала метод сравнения, метод динамических рядов, для определения темпов роста показателей экспорта, индексный метод, позволяющий определить средние изменения, произошедшие в структуре экспорта нефти с1998 по2002 г., долю отдельных частей в общей структуре экспорта нефти, а также графический метод, позволяющий более наглядно проследить основные тенденции экспорта нефти.

Глава 1: Основные аспекты нефтяного рынка России.

1.1. Структура отрасли

В наше время контроль за топливно-энергетическими ресурсами и средствами их транспортировки играет не последнюю роль в определении геополитической ситуации той или иной страны. Специфика современной ситуации для России состоит в том, что во-первых, наша страна столкнулась с новой для себя расстановкой сил на так называемом «постсоветском» пространстве. Во-вторых, ее определяющая роль в топливно-энергетической сфере заметно модифицируется.

Распад СССР расколол нефтяную отрасль на отдельные, прежде тесно взаимосвязанные сегменты. В России осталась основная добывающая база, а почти вся транспортная инфраструктура экспорта нефти оказалась на территории ныне независимых от нее соседей. Здесь же сосредоточена и значительная часть нефтепереработки.

Нефть является одной из основ российской экономики, важнейшим источником экспортных поступлений страны. Россия занимает восьмое место в мире по запасам нефти и третье – по ее экспорту. Более 40% нефти Россия экспортирует, главным образом, в Европу (в Великобританию, Германию, Францию, Италию, Испанию).

В отрасли практически завершены структурные преобразования, связанные с переходом к рыночной экономике.

Добычу нефти в стране осуществляют 132 предприятия-недропользователя. В России действует 12 нефтяных холдингов, 10 из них имеют разветвленную структуру и являются вертикально-интегрированными нефтяными компаниями (ВИНК). Основной прирост добычи нефти обеспечили нефтяные компании “ЛУКойл”, “Сургутнефтегаз”, “Роснефть”, “КомиТЭК”, “Юкос”, «Татнефть», «ТНК», «Сибнефть», «Роснефть», «Башнефть», «Славнефть».

Диаграмма 11

Нефтегазовый комплекс имеет ярко выраженную экспортоориенти-рованную направленность. В силу конкурентных факторов Россия на сегодняшний день не способна существенно увеличить долю готовых изделий и, прежде всего машинотехнических, в своем экспорте. Несмотря на разговоры о распродаже невосполнимых природных ресурсов России, экспорт жидких углеводородов останется в ближайшем будущем основным источником внешнеторговых валютных поступлений, и, следовательно, основным источником финансирования импорта. Вопрос заключается не в том: вывозить или не вывозить нефть и нефтепродукты, а в обеспечении максимально возможной эффективности экспорта жидких углеводородов.

На сегодняшний момент страна обладает мощностями НПЗ (нефтеперерабатывающие заводы) чуть ли не втрое превосходящими внутреннее потребление нефтепродуктов. При суммарной мощности наших НПЗ более полумиллиарда тонн сырой нефти в год реально не перерабатывается и четверти миллиарда. Загрузка мощностей - менее 50 %. Такого низкого показателя нет нигде в мире. Это результат развала экономики и сокращения внутреннего потребления нефти. Наши избыточные мощности работают не на экспорт, а просто простаивают. Мы свободно могли бы перерабатывать всю добываемую у нас нефть (360 млн. т. в год), но экспортируем главным образом нефть сырую.

Традиционно в СССР и в России проблемы торговли нефтью и газом были не только и не столько экономическими, сколько политическими. Стратегия развития отрасли и экспортной политики определяется исходя из интересов сиюминутной внешней и внутренней политики страны и правящих групп. В настоящее время в стране отсутствует долгосрочная стратегия использования нефтяных ресурсов. Правительство России не осознало необходимость проведения целенаправленной политики защиты интересов своих нефтегазовых компаний за рубежом. Руководители исполнительной власти еще не привыкли рассматривать топливно-энергетический комплекс как средоточие рабочих мест, как один из немногих конкурентоспособных сегментов отечественной экономики.

1.2. Особенности и факторы размещения нефтяной промышленности России.

Россия относится к немногим странам мира, имеющим возможность в течение длительного времени развивать крупномасштабную нефтяную промышленность, полностью ориентируясь на собственные природные ресурсы. Нефтяной потенциал России реализован менее чем наполовину, и сохраняются значительные резервы для обеспечения долгосрочных потребностей промышленности. Ниже кратко рассмотрим основные характеристики сырьевой базы нефтяной промышленности субъектов Российской Федерации. В силу специфики геологических условий каждая из этих территорий имеет индивидуальную направленность геологоразведочных работ и сопутствующие технико-экономические проблемы.

Западная Сибирь - крупнейший нефтеносный и нефтедобывающий район России, включающий территорию Тюменской, Томской, Новосибирской и Омской областей, Ханты-Мансийского и Ямало-Ненецкого автономных округов, а также прилегающий шельф Карского моря. Добыча нефти ведется с 1964 г., когда почти одновременно были введены в разработку Трехозерное, Мегионское и Усть-Балыкское месторождения.

Важнейшая особенность сырьевой базы нефти Западной Сибири заключается в исключительно благоприятной структуре разведанных запасов. Главный фактор — высокая концентрация запасов в крупных и крупнейших месторождениях (Самотлорском, Федоровском и др.).

Ханты-Мансийский автономный округ — богатейший нефтяной регион Западной Сибири и России в целом, он производит 2/3 добываемой в стране нефти (90% разведанных запасов) и имеет развитую инфраструктуру. В его пределах открыто 273 месторождения нефти, из которых 120 введено в разработку.

Ямало-Ненецкий автономный округ также характеризуется крупнейшими запасами и ресурсами нефти, но по сравнению с Ханты-Мансийским автономным округом структура последнего сложнее, так как преобладающую роль имеет нефть высокой плотности и вязкости (Русское, Северо-Комсомольское, Тазовское, Западно-Мессояховское месторождения).

Томская область образует третий по значению центр нефтедобывающей промышленности Западной Сибири, обладающий развитой сырьевой базой и нефтяной инфраструктурой. В разработку вовлечено 18 из 84 нефтяных месторождений, в том числе все крупные (Советское, Первомайское, Лугинецкое, Игольско-Талое). Неразведанные ресурсы нефти в Томской области превышают согласно геологическому прогнозу уже разведанные запасы в 1.8 раза, что создает возможность многолетней сырьевой обеспеченности нефтедобывающих предприятий.

Остальные административно-территориальные субъекты Западной Сибири (юг Тюменской, а также Новосибирская и Омская области) играют незначительную роль в региональном балансе запасов и добычи нефти Западной Сибири. В трех областях открыто 16 небольших месторождений, из которых только три — Кальчинское в Тюменской области, Прирахтовское в Омской и Малоичское в Новосибирской областях — находятся в промышленной или опытной разработке. Геологические перспективы развития сырьевой базы в целом незначительны.

Уральский и Поволжский районы

- районы, объединяющие ряд республик и областей Приуралья, Среднего и Нижнего Поволжья, составляют второй по значению (после Западной Сибири) крупнейший нефтедобывающий центр России, известный как Урало-Поволжье.

Для Урало-Поволжья характерно наличие большой группы крупнейших нефтяных месторождений, включая Ромашкинское, Арланское, Туймазинское, Мухановское, Шкаповское, Кулешовское, Батырбайское и др.

Республики Татарстан и Башкортостан являются центрами нефтяной промышленности Урала-Поволжья, на долю которых приходится 65% добычи нефти.

В Татарстане в разработку вовлечено 87% разведочных запасов при средней выработанности открытых месторождений на 67%, в том числе по крупнейшим: Ромашкинскому, Ново-Елховскому и Бавлинскому — на 73-85%. Уже длительное время подготовка запасов нефти осуществляется за счет мелких месторождений и нефти ухудшенного качества. Неразведанные ресурсы нефти в Татарстане оцениваются в 500 млн. т., некоторые перспективы связываются с малоизученными западными ее районами.

В Башкортостане разрабатываются 146 из 158 открытых месторождений, включающих 98.4% разведанных запасов нефти. Средняя выработанность начальных запасов месторождений составляет 78%. Неразведанные запасы нефти в республике оцениваются в 385 млн. т.

Потенциал нефтеносности Самарской области реализован почти на 80%, сохраняя лишь перспективы небольших открытий. В разработку вовлечены 101 из 145 месторождений, в них заключено 92.7% разведанных запасов нефти.

Пермская и Оренбургская области относятся к «старым» нефтедобывающим районам Урало-Поволжья. В Оренбургской области открыто 178 нефтяных месторождений, из которых 82 разрабатываются; доля последних в объеме текущих запасов нефти 75%. В Пермской области открыто 163 нефтяных месторождения, из которых 98 разрабатываются. В разрабатываемых месторождениях сосредоточено 92% разведанных запасов. Средняя по области выработанность запасов составляет 50%, в том числе по основным месторождениям: Ярино-Каменоложскому —90%, Павловскому — 37%, Батырбайскому —58%, Осинскому —52%.

Перечень основных нефтедобывающих центров Урало-Поволжья завершает Республика Удмуртия, которая стала осваиваться значительно позже всех рассмотренных выше, вследствие чего выработанность запасов открытых нефтяных месторождений является наименьшей (30%). Разрабатываются 23 из 67 месторождений, в том числе все крупные (Чутырско-Киенгопское, Мишкинское и Ельниковское). Относительно низкий темп освоения запасов нефти в республике во многом объясняется сложностью структуры запасов, где преобладает тяжелая нефть (83%).

Европейский Север

включает территорию Республики Коми, Архангельской области и Ненецкого автономного округа, а также прилегающий шельф Баренцева моря. Северный район в основном соответствует Тимано-Печорской нефтегазоносной провинции. Сухопутная часть Тимано-Печорской провинции расположена в Республике Коми и Ненецком автономном округе (НАО). Месторождения, находящиеся в Коми, достаточно разведаны, наиболее изученные из них разрабатываются АО «Коми ТЭК». Шельфовая зона Тимано-Печоры изучена в меньшей степени. На долю Ненецкого АО сегодня приходится 52.7% начальных суммарных ресурсов этой нефтяной провинции. Успешное развитие нефтегазопоисковых работ в данном районе вывело Тимано-Печору на третье место по запасам нефти в России после Западно-Сибирского и Волго-Уральского бассейнов.

В Северо-Западном экономическом районе России

к середине 90-х годов в Северо-Западном районе были открыты 18 небольших месторождений, общие начальные запасы нефти которых оценивались приблизительно в 40 млн. тонн. На сегодняшний день 13 из этих месторождений введены в разработку и выработаны уже в среднем на 75%. Калининградская область является, вот уже более 30 лет, нефтедобывающим регионом, однако все же будущее нефтяной отрасли здесь связано именно с шельфом. Во-первых, все разрабатываемые сухопутные месторождения региона - небольшие по размерам. Во вторых, из-за того, что ландшафт области, с многочисленными речками, ручейками, озерами, развитой сетью дорог, не позволяет бурить "где захочется», нефть трудно добывать. Кравцовское месторождение, которое расположено в 12 морских милях от побережья, содержит, по предварительным оценкам, около 8 млн т нефти. Отметим, что ряд морских месторождений (например, Кравцовское и Калининградское) находятся в многолетней консервации, несмотря на то, что содержат не менее половины разведанных запасов нефти Калининградской области. Перспективы расширения сырьевой базы в целом ограниченные.

Восточно-Сибирский экономический район Росси -

сегодня единственный крупный нефтяной район России, полностью лишенный нефтяной инфраструктуры и реально действующих нефтедобывающих предприятий. К 1995 году на территории Красноярского края, Таймырского и Эвенкийского АО и Иркутской области открыто 15 нефтяных месторождений, из которых 7 подготовлено для промышленной разработки и 8 разведываются. Почти 95% разведанных запасов нефти Восточной Сибири сосредоточены в крупнейшем Юрубчено-Тохомском и семи крупных месторождениях. Территориальная отдаленность, слабая обжитость и отсутствие необходимой инфраструктуры в сочетании с экстремально тяжелой природно-климатической обстановкой являются факторами, сдерживающими освоение нефтяных месторождений Восточной Сибири. В Таймырском (Долгано-Ненецком) АО открыты крупные Сузунское и Пайяхинское месторождения с запасами нефти более чем в 1,5 млрд. Прогнозные ресурсы нефти Эвенкийский АО превышают 5 млрд. тонн. Открыто 4 нефтяных месторождения с запасами нефти около 360 млн. т, однако с высшей категорией геологической сложности На остальных территориях Красноярского края открыты крупные Лодочное, Тагульское и Ванкорское нефтегазовые месторождения. Определенные перспективы сохраняются и в крайних южных районах Красноярского края, относящихся к Республике Хакасия. В Иркутской области открыто 6 нефтяных месторождений, включая крупное Верхнечонское месторождение с начальными извлекаемыми запасами нефти 170,5 млн. тонн. Прогнозные ресурсы нефти в Иркутской области оценены в 1,8 млрд. тонн.

Центральный и Волго-Вятский экономические районы России.

Центральный район (Ивановская, Костромская, Ярославская и смежные с ними области) в виду непосредственной близости к Урало-Поволжью уже давно привлекает внимание геологов-нефтяников. С 50-х годов ведутся, хотя и с перерывами, специальные нефтепоисковые работы, включая бурение глубоких скважин. На отдельных разведочных площадях были получены прямые проявления нефти, однако этого недостаточно для однозначной оценки перспектив на открытие промышленных месторождений. Волго-Вятский район включает территорию республик Марий-Эл, Мордовии, Чувашии, Кировской и Нижегородской областей. Этот район непосредственно примыкает и частично входит в Волго-Уральскую нефтегазоносную провинцию и рассматривается как перспективный для поисков нефтяных месторождений, хотя прогноз ресурсов нефти невысокий. В Кировской области открыто два месторождения (Золотаревское и Ильинское), законсервированные в с вязи с небольшими запасами и сложным составом нефтей.

Северокавказский экономический район России - э

то старейший и наиболее разведанный нефтяной район России. Поиск, разведка и разработка нефтяных месторождений ведутся в Краснодарском крае с 1864 года, в Ставропольском крае с 1946 года. За столь длительный период изучения и промышленного освоения на Северном Кавказе открыто 191 нефтяное месторождение и добыто 823 млн. тонн нефти. Северный Кавказ уже давно прошел пик развития добычи нефти и практически не имеет реальных геологических перспектив для оптимального воспроизводства сырьевой базы и предотвращения дальнейшего спада добычи нефти. Основные месторождения находятся в поздней стадии разработки, сильно выработаны и обводнены. Краснодарский край сохраняет ведущее положение в добыче нефти на Северном Кавказе. Однако из 75 месторождений в разработку вовлечены 65. В них заключено 92,5% разведанных запасов нефти в крае. Прогнозные ресурсы нефти оценены в 113 млн. тонн и не позволяют рассчитывать на существенное обеспечение добычи запасами. Аналогичная ситуация в нефтедобывающей промышленности Республики Чечня, включая смежные с ней территории Ингушетии, Кабардино-Балкарии, Северной Осетии. Добыча нефти здесь ведется на 24 из 29 месторождений, начальные запасы выработаны в среднем на 89%. В том числе по Старогрозненскому месторождению на 94%, Молгабек-Горскому на 97%, Октябрьскому на 95%. Прогнозные остаточные ресурсы нефти составляют менее 100 млн. тонн и наполовину связаны с отложениями на глубине свыше 5 км. Несколько более благоприятное положение в Ставропольском крае, где в разработку вовлечены 35 из 49 месторождений, которые в среднем выработаны на 67% в том числе по наиболее крупным Величаевско-Колодезному и Зимне-Ставкинско-Правобережному соответственно на 81 и 73%. Прогнозные ресурсы составляют 150 млн. тонн, т.е. являются наибольшими на Северном Кавказе. В Дагестане за 110 лет изучения открыто 37 небольших месторождений, из которых за все годы добыто 37 млн. тонн нефти при остающихся на балансе запасов 9,9 млн. тонн нефти. Перспектива выявления новых месторождений на суше в целом ограничена. Невелики перспективы открытий нефти и в Ростовской области.

Дальневосточный экономический район России

Дальний Восток - это сложный геологичекий регион с неоднородным распределением нефтяных ресурсов, которые изучены и освоены промышленностью очень слабо и неравномерно. К 1995 году на Дальнем Востоке открыто 60 нефтяных месторождений, но 45 из них находятся на острове Сахалин и прилегающем к нему шельфе Охотского моря. 12 - в Республике Саха (Якутия) и 3 - в Чукотском АО. В то время как другие территории (Камчатка, Хабаровский и Приморский края, Амурская область и особенно крупнейшие по площади акватории Охотского, Японского, Берингова, Чукотского, Восточно-Сибирского морей и шельфа Тихого океана) исследованы в отношении нефтеносности очень мало. Остров Сахалин является единственным нефтедобывающим районом Дальнего Востока и одним из старейших в России. Он базируется на сложных запасах нефти, заключенных в многочисленных, но небольших по объему месторождениях и залежах. Начальные извлекаемые запасы нефти открытых островных месторождений составляют 154 млн. тонн, из которых 99 млн. тонн или 64% уже добыты. В разработку вовлечено 24 месторождения. В них сосредоточен 91% разведанных запасов нефти. морские месторождения (Одопту-море, Чайво, Лунского, Пильтун-Астохского, Аркутун-Дагинского), разведанные на северо-восточном шельфе острова в пределах глубин моря до 50 метров. По сравнению с месторождениями суши их отличают большие размеры, более благоприятное тектоническое строение и более высокая концентрация запасов. Имеется значительный резервный фонд морских перспективных площадей в различных участках шельфа, где можно рассчитывать на открытие 11-12 крупных месторождений нефти и газа. Нефтяной потенциал Республики Саха (Якутия) связан главным образом с юго-западной частью ее территории. В этом районе открыто 12 нефтяных и нефтегазовых месторождений, в том числе крупные Среднеботуобинское и Талаканское, не вовлеченные, однако, в разработку. По геологичеким оценкам Республика Саха располагает крупнейшими неразведанными ресурсами нефти, превышающими несколько миллиардов тонн. Но как показывает практика геолого-разведочных работ, природные геологические условия для поиска месторождений очень сложные и многие новые районы недостаточно подготовлены методически.

1.3. Государственное регулирование экспорта нефти.

Государственное регулирование экспорта нефти и газа осуществляется в соответствии с постановлением правительства РСФСР от 15 ноября 1991 года №7 «О регулировании поставок нефти и продуктов ее переработки за пределы РСФСР» (действующая редакция от 15.09.97) и указом президента Российской Федерации «Об упорядочении экспорта природного газа» (в ред. Указа Президента РФ от 16.05.97 N 491).

В целях усиления контроля за вывозом энергоресурсов Государственный таможенный комитет Российской Федерации приказом от 10 ноября 1994 года №576 утвердил «Положение об энергетической таможне». Энергетическая таможня осуществляет контроль за таможенным оформлением товаров в соответствии с Приказом от 30 ноября 1995 года «О таможенном оформлении товаров, перемещаемых трубопроводным транспортом». На энергетическую таможню возложены обязательства по декларированию товаров и валютному контролю.

Важной формой регулирования экспорта нефти и газа за пределы Российской Федерации является и ставка акциза. В соответствии с Федеральным законом «Об акцизах» ставка акциза для всех предприятий была единой. Для более эффективного регулирования экспорта Правительство РФ 15 января 1997 года приняло постановление «Об установлении дифференцированных ставок акциза на нефть, добываемую на территории Российской Федерации». В соответствии с данным постановлением при экспорте по решениям Правительства Российской Федерации нефти и газового конденсата организациями, закупающими нефть и газовый конденсат у нефтедобывающих предприятий по внутренним ценам российского рынка, взимание акциза таможенными органами производится по установленной для соответствующего нефтедобывающего предприятия ставке акциза.

Сегодня в распоряжении госструктур остаются самые разные рычаги воздействия на нефтегазовые корпорации. Первый из них – это собственно экономическая политика в применении к отрасли. Она включает в себя установление налогов, пошлин и тарифов, предоставление льгот и квот, выдачу лицензий на разработку месторождений, утверждение соглашений о разделе продукции, назначение руководителей госкомпаний. На политическом уровне делается выбор в пользу приоритетного развития тех или иных регионов (где зачастую присутствуют интересы нефтегазового сектора), усиления или ослабления фискального давления на ТЭК, защиты (или, наоборот, отказа от защиты) прав инвесторов на конкретных предприятиях.

Второй рычаг влияния государства на ситуацию в нефтегазовом секторе– это его политика в отношениях с “олигархическими” группами, владеющими значительной частью российской “нефтянки”. По многим признакам, в руководстве исполнительной власти пока нет четкого видения будущей системы взаимоотношений с “олигархами”.

Полностью отказаться от услуг крупного бизнеса будущему руководству страны вряд ли удастся: с ними, как минимум, придется консультироваться по важнейшим экономическим вопросам, а как максимум, активно использовать их ресурсы для пополнения бюджета, снижения социальной напряженности, реализации различных политических проектов, обеспечения влияния Центра на события в регионах.

В настоящее время главным органом государственного регулирования топливно-энергетического комплекса является Министерство топлива и энергетики. Министерство имеет статус головного разработчика или согласователя ряда правительственных документов, регулирующих ситуацию в ТЭКе.

27 февраля 1998 года Министерство топлива и энергетики Российской Федерации приняло приказ «О совершенствовании организации поставок нефти на экспорт». В целях повышения эффективности экспорта российской нефти, совершенствования организации государственного контроля при планировании экспорта и повышения ответственности работников центрального аппарата Министерства и нефтедобывающих организаций и предприятий топливно - энергетического комплекса с 1 марта 1998 г. вводится новый порядок разработки, движения и утверждения документов, касающихся поставок нефтяногосырья за пределы таможенной территории Российской Федерации, утвержденный Министерством топлива и энергетики Российской Федерации 27 февраля 1998 г. В соответствии с данным приказом начата работа по совершенствованию координации поставок нефти по экспортным направлениям и подготовка предложения по организации работы координаторов экспортных направлений с учетом изменения транспортных схем экспорта, структуры нефтяных компаний ТЭК и условий рынка сбыта российской нефти.

В контексте топливного обеспечения северных регионов России роль Минтопэнерго проявляется в разработке совместно с Госкомсевером Программы использования альтернативных источников энергии.

Далеко идущая цель, которую Минтопэнерго связывает с балансовыми заданиями, состоит в формировании Энергетического союза России, Казахстана, Туркмении и Белоруссии. Инструментом его создания рассматривается разработка и принятие консолидированного четырехстороннего баланса ТЭР. По итогам визита Калюжного в Казахстан в феврале 2000 г. уже принято решение о начала работы двухсторонней группы по формированию российско-казахстанского баланса ТЭР.

Непременно в задачи государственного регулирования входит координация внешнеэкономической деятельности нефтегазовых компаний. Минтопэнерго принципиально настаивает на информировании госорганов о всех значимых внешнеэкономических договоренностях и контрактах, заключаемых российскими нефтегазовыми компаниями.

На сегодня рыночная экономика предлагает нам две альтернативы регулирования экспорта – квоты и налоги (акцизы).

Что такое квота? Это показатель, определяющий, сколько нефти будет продано за текущий временной отрезок, и сколько достанется каждой компании. Квоты хороши тем, что, являясь нерыночным инструментом регулирования, они позволяют государству более четко и оперативно реагировать на изменения конъюнктуры рынка. Еще один плюс такого решения в том, что квоты позволяют координировать российский экспорт с экспортными квотами ОПЕК, что дает возможность, в свою, очередь, избегать резких падений цен.

Вторая альтернатива – налоговое регулирование. С точки зрения соответствия стандартам рыночной экономики налоговое регулирование предпочтительнее. Налоговое регулирование позволяет правительству адаптировать экспортные пошлины к тенденциям мировых цен на нефть. Как известно, роль экспортных пошлин на нефть двойственна. С одной стороны, они формируют значительную часть доходов бюджета и при этом, что особенно важно, валютные поступления в бюджет. Их непосредственный эффект прост – чем выше пошлины, тем лучше бюджету, хотя, впрочем, отдаленные эффекты могут быть иные и их можно обнаружить, например, при сравнении экономической эффективности работы бюджетных денег и денег, которыми оперирует нефтяной сектор. С другой стороны, экспортные пошлины непосредственно влияют на финансовые показатели нефтяных компаний. Чем выше экспортные пошлины, тем финансовые показатели нефтяных компаний хуже. Отсюда уровень экспортной пошлины – это всегда компромисс между интересами бюджета и интересами нефтяных компаний.

В России либерализация государственного регулирования в области экспорта энергоносителей привела к росту экономической преступности. Стала возрастать коррупция. Больших размеров достиг отток российских нефтедолларов в зарубежные банки. Одновременно это привело к неоправданному снижению цен на российскую нефть на мировом рынке. Мировой опыт показывает, что в крупнейших странах-экспортерах топлива осуществляется достаточно жесткий государственный контроль за его экспортом. Это относится как к промышленно развитым, так и развивающимся странам. Сохранение жесткого государственного контроля над внешней торговлей топливом дает возможность странам более эффективно бороться с коррупцией, отстаивать национальные интересы государства на, мировых рынках.

Сейчас наступает время, когда остро необходимо сочетание плановых и рыночных механизмов. Оно и понятно: рынок должен беспрепятственно формировать цену бензина на заправочных станциях, а государству пристало в плановом порядке регулировать освоение своих нефтяных ресурсов, косвенно воздействуя этим на цену нефти и бензина.

Глава 2. Особенности экспорта нефти в России

2.1. Россия на мировом рынке нефти

В наше время контроль за топливно-энергетическими ресурсами и средствами их транспортировки играет не последнюю роль в определении геополитической ситуации той или иной страны. Нефтяная промышленность сегодня - это крупный хозяйственный комплекс, который живет и развивается по своим закономерностям.

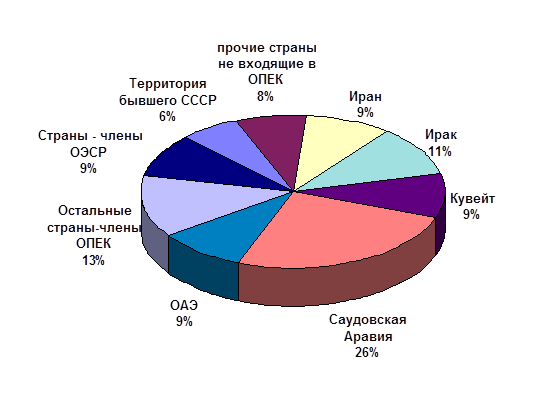

Доказанные запасы нефти в мире оцениваются в 140 млрд. т., а ежегодная добыча составляет около 3.5 млрд. т. Однако, вряд ли стоит предрекать наступление через 40 лет глобального кризиса в связи с исчерпанием нефти в недрах земли, ведь экономическая статистика оперирует цифрами доказанных запасов, то есть запасов, которые полностью разведаны, описаны и исчислены. А это далеко не все запасы планеты. Наиболее яркой особенностью размещения запасов нефти является их сверхконцентрация в одном сравнительно небольшом регионе - бассейне Персидского залива. Здесь, в арабских монархиях Иране и Ираке, сосредоточены почти 2/3 доказанных запасов, причем большая их часть (более 2/5 мировых запасов) приходится на три аравийские страны с немногочисленным коренным населением - Саудовскую Аравию, Кувейт и ОАЭ. Среди стран, обладающих очень большими запасами (более 10 млрд. т. в каждой, или более 6 % мировых), - Ирак, Иран и Венесуэла.

Основным центром силы который в наибольшей степени влияет на развитие ситуации на нефтяном рынке, на сегодняшний день является Организация стран-экспортеров нефти (ОПЕК).

ОПЕК - Организация стран-экспортеров нефти, в нее входят: Индонезия, Иран, Ирак, Катар, Кувейт, ОАЭ, Саудовская Аравия, Алжир, Ливия, Нигерия, Венесуэла, Габон, Эквадор.

Диаграмма 21

Распределение доказанных запасов нефти

по странам и группам стран мира, %

ОЭСР - Организация экономического сотрудничества и развития, включает в себя 29 экономически развитых стран. В состав ОЭСР входят: Австралия, Австрия, Бельгия, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Исландия, Испания, Испания, Италия, Канада, Люксембург, Мексика, Нидерланды, Новая Зеландия, Норвегия, Польша, Португалия, США, Турция, Финляндия, Франция, Швеция, Чехия, Швейцария, Южная Корея, Япония.

Россия с ее семью миллиардами тонн сильно отстает от шести «великих нефтяных держав». Мы не так уж намного впереди Мексики и Ливии. Слабым утешением может служить то, что США и Китай обладают еще меньшими запасами. Многие аналитики считают, что США сознательно занижает свои нефтяные запасы, чтобы, по возможности, беречь свою нефть в недрах «на черный день» и в то же время, прибедняясь таким образом, утверждать свое присутствие на Ближнем Востоке, мотивируя это «жизненными интересами».

В Европе исчерпание запасов связано со сравнительно небольшой природной нефтеносностью региона и очень интенсивной добычей в последние десятилетия: форсируя добычу, страны зарубежной Европы стремятся разрушить монополию ближневосточных экспортеров. Однако шельф Северного моря - главная нефтяная бочка Европы - не бесконечно нефтеносен.

Заметное уменьшение доказанных запасов на территории бывшего СССР, связано не столько с физическим исчерпанием недр, как в Западной Европе, и не столько с желанием попридержать свою нефть, как в США, сколько с кризисом в отечественной геологоразведочной отрасли. Темпы разведки новых запасов отстают от темпов растрачивания старого багажа.

Однако, Россия входит в тройку крупнейших нефтедобытчиков Земли, уступая в этой области лишь Саудовской Аравии и США. На эти три страны приходится треть добываемой в мире нефти. Эти страны удерживают лидерство на протяжении последних десятилетий, однако занимаемые ими места в группе лидеров постоянно меняются. Значение гигантской нефтедобычи в каждой из трех стран - лидеров - свое. В США добыча, которая по мировым меркам кажется огромной, на самом деле мала. Для страны, сжигающей и перерабатывающей ежегодно чуть не миллиард тонн нефтепродуктов, четырехсот миллион тонная добыча - не решение проблем. Очевидно, что будущее экономики США связано с импортом нефти. Нефть же, добываемая внутри самих США, не оказывает большого воздействия на мировой рынок.

В Саудовской Аравии добычу нефти можно без преувеличения назвать огромной. Из полу миллиардно тонной добычи страна «усваивает» лишь 50 млн., да и то с трудом. Ей заведомо не нужно столько нефти. Не нефтедобыча возникла здесь в ответ на потребности экономики в нефти, а сама нефтепотребляющая экономика стала позднейшим ответом на огромную нефтедобычу, которая начала вестись в интересах внешних потребителей. Страна - крупнейший в мире продавец нефти, во многом определяющий состояние мирового рынка первичных источников энергии.

Россия занимает промежуточное положение между полюсами «сверх потребителя» -

США и «сверх добытчика» - Саудовской Аравии. Страна с мощной многоотраслевой экономикой, емким внутренним рынком издавна и в больших количествах успешно переваривает собственную нефть. Основной смысл добычи нефти - не в получении за нее валюты, как в Саудовской Аравии, а в питании своей энергетики, своей промышленности, своей армии, своего транспорта, своего коммунального хозяйства. Вместе с тем при меньшем, чем в США, потреблении и при больших запасах, страна имеет значительные излишки нефти для поставки их на мировой рынок. Ныне Россия добывает примерно 300 млн. т. нефти в год. Потребляет же 130 млн., что очень мало. Сравнительно маленькая и теплая Германия потребляет немного больше нас, Китай - в полтора раза больше, Япония - вдвое больше! Уровень потребления нефти в РФ - кризисный. В годы Советской власти, при функционирующей экономике РСФСР потребляла 250 млн. т. нефти в год. Если мы вернемся (а рано или поздно это произойдет) к настоящей, развитой, многоотраслевой, энергонасыщенной экономике, к боеспособной армии и флоту, к нормально обогреваемым городам и посёлкам, а уровень добычи нефти при этом останется таким же, как сегодня, то РФ практически не будет иметь излишков нефти для экспорта. Лишние наши 50 млн. т. не сделают погоды на мировом рынке, да и нашей стране - при ее масштабах - не дадут сколько-нибудь чувствительных доходов. Для нас валютно-ощутимые размеры экспорта начинаются с сотен миллионов тонн в год. Страна должна выбрать - либо форсированно гнать нефть на экспорт и из поступающей валюты строить в столице псевдопроцветающую экономику на манер арабских шейханатов, либо закачивать живую нефть (а не нефтедоллары) в собственную энергетику и химию и реанимировать свою индустриальную и военную мощь (но тогда сознательно идти на сокращение валютных доходов и самоограничение в потребительском импорте. И тот и другой путь чреват многими проблемами и неожиданностями. Попытавшись сделать ставку на первый путь, РФ уже столкнулась с ощутимыми проблемами: падение мировых цен на нефть, нежелание нефтяного рынка потесниться, чтобы пустить конкурента. Но опыт мирового развития учит: на продаже минеральных ресурсов устойчивого развития не построишь.

Международная торговля жидким топливом в последние годы продолжает неуклонно расти. Следующие данные дают представление о географической структуре внешней торговли жидким топливом в мире в 1997 году (Таблица 1)[1]

Таблица 1.1

Географическая структура внешней торговли нефтью, млн. т

| Регион

|

Импорт

|

Экспорт

|

| Всего

|

1543.8

|

1543.8

|

| США

|

398.1

|

5.6

|

| Канада

|

37.9

|

56.5

|

| Мексика

|

-

|

85.4

|

| Центральная и Южная Америка

|

51.3

|

112.6

|

| Западная Европа

|

389.1

|

45.4

|

| Бывший СССР

|

-

|

110.1

|

| Центральная Европа

|

52.5

|

0.1

|

| Ближний и Средний Восток

|

4.3

|

784.1

|

| Северная Африка

|

7.3

|

101.0

|

| Западная Африка

|

2.1

|

153.0

|

| Восточная и Южная Африка

|

23.0

|

-

|

| Австралия

|

23.3

|

9.3

|

| КНР

|

35.5

|

20.7

|

| Япония

|

233.1

|

-

|

2.2. Основные рынки сбыта российской нефти

Экспорт нефти играет важнейшую роль в развитии экономики России. Экспорт топлива способствует формированию единого энергетического пространства на европейском континенте. Проблема энергообеспечения приобрела глобальный характер, и эффективное ее решение невозможно без широкого международного сотрудничества, без усиления интеграционных процессов в Европе и мировом сообществе в целом. Общеевропейское сотрудничество в энергетике позволит радикально ускорить переход всей российской экономики к рынку.

До настоящего времени нефтяную политику определяли два картеля - западный и восточный. Первый объединяет 6 крупнейших нефтяных компаний, на которые приходятся 40% нефтедобычи стран, не входящих в ОПЕК. Совокупный объем продаж этих компаний в 1991 году составил почти 400 млрд. долларов. В восточный картель (ОПЕК) входят 13 стран, дающих 38 % всей мировой добычи и 61 % мирового экспорта нефти. Добыча России состовляет 10% мировой, поэтому можно с уверенностью сказать, что страна занимает сильные позиции на международном рынке нефти. Например, эксперты ОПЕК заявили, что государства, входящие в эту организацию, не смогут восполнить нехватку нефти, если мировой рынок покинет РФ.

Кроме того, в обозримом будущем нефть заменить нечем. Мировой спрос будет расти на 1,5 процента в год, а предложение существенно не возрастет. Однако сейчас из стран - членов ОПЕК располагающих 66% мировых запасов, лишь четыре страны могут ощутимо увеличить объем нефтедобычи (Саудовская Аравия, Кувейт, Нигерия, Габон). Тем более существенной становиться роль России, иначе ряд экспертов не исключают возможность скорого возникновения очередного энергетического кризиса.

Итак, российская нефтяная промышленность имеет важнейшее значение для нашей страны и всего мира в целом.

Основные рынки сбыта российской нефти – это Великобритания и Ирландия (четверть экспорта в дальнее зарубежье), Восточная Европа (доля РФ в импорте нефти Болгарии составляет примерно 90%, Польши 40-50%)[2]

, Средиземноморье (Италия, Греция, Кипр, Турция), «материковые страны» Западной Европы (Австрия, Швейцария, Нидерланды, Швеция, Дания, Финляндия, Бельгия, Лихтенштейн – от 18 до 20%) США и Канада – 7%.[3]

Девяносто пять процентов российской нефти транспортируется по трубопроводам компании «Транснефть». Небольшое количество нефти перевозится по железной дороге, в основном на нефтеперерабатывающие заводы на Дальнем Востоке. По нефтепроводу «Дружба» нефть поставляется в Венгрию, Словакию, Чехию, Польшу, Восточную Германию, а так же в порт Вентспилс (Латвия). Распад СССР осложнил использование «Дружбы» вследствие появления дополнительных рисков для продавцов и покупателей нефти. Российским экспортерам приходится теперь договариваться о транзите с Украиной и Беларусью. В последние годы загрузка «Дружбы» составляет 50% проектной. В связи с этим появилась возможность поставлять дополнительное количество российской нефти в Западную Европу, в частности в Германию и Австрию. В настоящее время Россия предпринимает усилия диверсифицировать пути поставок нефти за рубеж. С распадом Советского Союза Россия так же потеряла пять из восьми портов на Балтике, которые являлись важными путями транспортировки российской нефти. Только 10% добываемой в России нефти проходит через отечественные бухты. В результате Россия недополучает от экспорта (в счет сборов на территориях других государств) до 1,5 млрд. долларов ежегодно[4]

.

Своеобразие географического и геополитического положения обусловило исключительную важность для России транзита нефти и нефтепродуктов. Нынешняя неурегулированность вопросов транзита чревата нарушением стабильности поставок энергоресурсов на рынки сбыта, удорожанием и снижением их конкурентоспособности. А это реально угрожает подрывом основ экономической и энергетической безопасности России.

Наша нефть по трубопроводам тоже путешествует немало, пересекая границы Украины, Венгрии, Чехии, Словакии, Польши, Германии. Транзит энергоресурсов дорого обходится России. Только за транспортировку нефти в страны Западной Европы через территории Балтии и Украины приходится платить ежегодно около 600 млн долларов.

2.3.Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие

Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. стал, пожалуй, основным в определении стратегии его развития. В 1998 г. он оказал решающее воздействие на принятие решения о практическом дефолте, в 2000-2001 гг., наоборот, способствовал экономическому росту и решению проблемы внешней задолженности страны.

Ключевым в оценке экспортоориентированной модели отечественной экономики, которая, в принципе существовала довольно долго, уходя корнями в историю СССР, стал 1998 г., когда Россия испытала настоящий шок, связанный с резким падением мировых цен на энергоносители (среднегодовая цена нефти снизилась до уровня 12,3 доллара за баррель). Именно в этот период выявилось, что ценовый фактор мирового рынка нефти определяет перспективы, практически всей российской экономики. Естественно, в еще большей мере это сказалось на самом нефтегазовом комплексе России. Отошли в прошлое амбициозные проекты, компании занялись сокращением производственных расходов, изменились принципы и масштабы налогообложения и т.д.

1998 год стал для России критическим по динамике топливных цен экспорта, и это сразу же отразилось на макроэкономических показателях страны. За январь-ноябрь 1998 г. экспортные цены на нефть уменьшились на 34%, на нефтепродукты – на 33% (мировая почти на треть). В результате этого суммарная стоимость российского экспорта этих продуктов за год была на 9,3 млрд. долларов ниже стоимости за 1997 г. В ноябре средняя экспортная цена на нефть упала на 45% по сравнению с тем же месяцем 1997г., на нефтепродукты – на 44%.

Российские производители нефти были вынуждены компенсировать эти потери за счет роста физических объемов экспорта (в отличие от стран ОПЕК). Страна не имела иных вариантов нейтрализации ценового кризиса на мировом рынке нефти. За пределы страны было вывезено примерно на 10% больше нефти чем в 1997 г. Нефтяные компании были вынуждены развернуть программу «экспорт за долги», когда для покрытия обязательств перед госбюджетом привлекались внешние кредиты, погашавшиеся экспортом энергоносителей. В результате доля экспорта в добыче нефтяных компаний возросла с 28% в 1997 г. до 34% в 1998 г. Во внутренней политике компаний подобная ситуация выразилась в резком сокращении эксплуатационных расходов, инвестиций, занятости. Рентабельность экспорта стала отрицательной, и это повлекло за собой ряд мер по изменению налоговой политики в нефтяном комплексе и сокращению поддержки экономики России и ее регионов за счет нефтяных доходов. В целом в 1998 г. на экспорт было поставлено 136, 5 млн. т нефти или на 11 млн. т (8,6%) больше, чем в 1997 г. В страны Дальнего зарубежья было поставлено 117, 6 млн. т нефти (рост на 8,3%), в страны СНГ – 18,9 млн. т (рост на 10, 8%).

Как отмечают экспортеры, после того, как биржевые котировки на нефть марки «Brent» в конце 1998 и начале 1999 г. упали ниже уровня 10 долларов за баррель, в последующие пять месяцев они поднялись почти вдвое превысив отметку 19 долларов за баррель. Цена российской нефти сорта «Urals» примерно на 2-3 доллара за баррель ниже, но ценовая динамика была аналогичной.

Последующее повышение цен на нефть было связано, прежде всего, с политикой ОПЕК (на долю ОПЕК приходится 75% мировых запасов нефти, 40% мировой нефтедобычи и примерно 2/3 мирового экспорта нефти и нефтепродуктов).

Страны ОПЕК в 1999 г., придерживаясь строгой дисциплины соблюдения квот, удалили с мирового рынка большое количество избыточной нефти, с целью стимулировать потребителей к сокращению объемов накопленных запасов жидкого топлива. Благодаря последовательной политике ограничения поступления нефти на мировой рынок, странам ОПЕК вместе с примкнувшими к ним Мексикой, Оманом, Норвегией и Россией в 1999 г. удалось добиться повышения в три раза цен на "черное золото".

В августе-октябре 1999 г. экспортные поставки российской нефти за рубеж несколько снизились, что сказалось на итоговых показателях года, которые были на 3% меньше, чем 1998 г. и составили 132,9 млн. т. При этом снижение экспорта произошло как в страны Дальнего зарубежья (на 2%), так и в СНГ (на 3%) – в основном за счет сокращения поставок в Казахстан (на 1.539 тыс. т). В Украину общие поставки за год увеличились на 12%, в Белорусию – на 2%.

Период 1999-2000 гг. в целом стал для России благоприятным, в основном, за счет благоприятной конъюнктуры цен на мировом рынке энергоносителей. Практически весь прирост национальной экономики в этот период был обеспечен двумя факторами: снижением курса рубля к доллару после дефолта осени 1998 г. и повышением мировых цен на нефть. В последнее время экспортный потенциал России существенно расширился. За последние два года (1999-2000) добыча нефти выросла на 29 млн т в год и достигла 324 млн т. При этом внутренний платежеспособный спрос не успевает за растущей добычей, а экспорт продолжает расти. Благоприятная ценовая конъюнктура способствует увеличению загрузки экспортных направлений и заставляет нефтяников искать новые пути доставки сырья на мировой рынок. Так, экспорт нефти через литовский нефтетерминал в Бутинге в феврале и марте превышал 500 тыс. т в месяц, а в апреле нефтекомпания ЮКОС вывезла 400 тыс. т нефти через польский порт Гданьск - рекордные значения для этих маршрутов. Несмотря на неблагоприятные погодные условия, объем экспорта сырья через крупнейший терминал России Новороссийск в первом квартале вырос по сравнению с аналогичным периодом прошлого года на 1,5 млн т и достиг 9,3 млн т. Кроме того, в последнее время растет объем экспорта нефти по железной дороге. Эта же ситуация сохранилась, отчасти, и в начале 2001 года.

Начало XI в. характеризуется постепенным укреплением позиций России в мировом нефтяном бизнесе. Довольно долго Россия играла пассивную роль на мировом рынке энергоносителей, являясь, однако, одним из ведущих поставщиков топлива на этом рынке. Ситуация была обусловлена традиционным дистанцированием страны от ОПЕК, унаследованным еще от советской экономики.

Перелом наметился в 2000 г., когда контакты России с ОПЕК заметно интенсифицировались. Причин для этого несколько:

1. Изменилось отношение внешних партнеров к России, заслужившей существенное улучшение инвестиционных рейтингов, по сравнению с положением, сложившимся после дефолта 1998 г. Заметно выросла инвестиционная привлекательность отдельных нефтегазовых компаний. Как фактор улучшения ситуации отметим, что заметно изменилась конъюнктура цен на мировом топливном рынке, и сейчас она предвещает довольно стабильные условия для экспортеров нефти.

2. Существенно модифицировалась обстановка в основных регионах, обеспечивающих мировое энергопотребление (Ближний и Средний Восток) – нарастание арабско-израильского конфликта, антитеррористические действия. В этих условиях возможности других нефтеэкспортеров расширяются, и это в полной мере относится к России.

3. Повышение стабильности всей российской экономики, а также укрепление контактов страны с ее партнерами по СНГ и в отношениях с ОПЕК.

2000 г. характеризовался резким ростом спроса, обусловленный рядом факторов, действие которых совпало в этот период. Во-первых, год от года расширялась транспортная экспортная инфраструктура, возможности которой в начале 90-х официально оценивались в 112 млн. т в год. Вместе с тем экспорт российской нефти в последние годы устойчиво рос: в 1998 - 136,5, в 1999 - 132,9 млн. т, в 2000 - 144,2 млн. т. При этом регулярно снижалась доля экспорта в СНГ и, соответственно, росла - в Дальнее зарубежье. В 2000 г. первая упала на 26,9%, вторая возросла на 13,9%. В 2000г. нефтедобыча скакнула сразу на 6,1% и составила на 18,7 млн. т больше, чем в 1999 г.

Однако благоприятная ценовая конъюнктура привела к значительному возрастанию экспорта черного золота из России. Причем рост вывоза нефти превысил рост добычи. Экспорт нефти из России (включая транзит азербайджанской и казахстанской нефти, а также экспорт нефти, минующей систему магистральных трубопроводов) вырос в 2000 году до 144,2 млн. тонн со 132,9 млн. тонн в 1999 году (рост на 11,3%). Лидерами по объемам экспорта стали, как и в 1999 году, компании ТНК (увеличили показатели добычи на 42,4%), "Лукойл" (16,5%), "Юкос" (10,8%), "Сургутнефтегаз" (8,1%) и "Татнефть" (1,1%). В сумме они обеспечили 72 % российского экспорта.

Основной вывод – мировая конъюнктура 1999-2000 гг. была благоприятной для российских экспортеров нефти. Колебания цен определялись, как политикой экспортеров, так и ситуацией с потреблением энергоресурсов в основных странах-потребителях. Для России ситуацию на рынке энергоресурсов в 1999-2000 гг. можно признать вполне удачной, что и сказалось на макроэкономических показателях страны.

Важным стимулом для роста добычи в 2000 г. были очень высокие цены на нефть, державшиеся практически в течение всего года. Нефтедобывающие предприятия стремились произвести как можно больше нефти сверх обязательных заданий и экспортировать.

С 16 января 2001 года увеличены экспортные пошлины на сырую нефть и нефтепродукты, вывозимые с территории России за пределы государств-членов Таможенного союза (РФ, Белоруссия, Казахстан, Киргизия, Таджикистан). Новая ставка вывозной таможенной пошлины на сырую нефть выросла с 34 до 48 евро за тонну, на дизельное топливо - с 32 до 39 евро за тонну, мазут - с 27 до 31 евро за тонну. Это стало основным сдерживающим фактором для экспортеров топлива.

Попытки правительства ограничить экспорт привели к затовариванию внутреннего рынка нефтепродуктов и заставили правительство увеличить объем экспорта в первом квартале 2001 г. на 3 млн. т против намеченного.

Столь резкое изменение ситуации на рынке не могло не сказаться на экономике стран-потребителей нефти. форума настаивали на увеличении добычи странами ОПЕК до 2-2,5 млн баррелей в сутки. В результате острых дебатов нефтяной картель принял решение о повышении с 1 апреля 2000 г. суммарных квот добычи на 7,5% (до уровня марта 1999 г. - 24,692 млн баррелей в сутки).

А что же рынок? Он отреагировал немедленно. Наметившаяся еще до начала конференции плавная траектория снижения цен после ее завершения буквально "сорвалась в штопор".

Изменение конъюнктуры на мировом рынке нефти привело к существенному падению мировой цены и, соответственно, цены экспортируемой Россией нефти. К середине марта 2001 г. мировые цены на нефть заметно упали, хотя и не достигли предкризисного уровня. В частности, цена российской нефти «Urals» сократилась до критических показателей. Если в I квартале 2001 г. стоимость экспортной смеси «Urals» составила в среднем 26,6 доллара за баррель (194 долларов за тонну), то во II квартале 2001 г. она составляла уже меньше 19 долларов (139 долларов за тонну). Объясняется это, в частности, тем, что после окончания отопительного сезона в большинстве индустриально развитых стран спрос на нефть существенно снижается. В этих условиях нефтеэкспортеры оперативно отреагировали снижением нефтедобычи.

По итогам мартовской встречи стран – экспортеров нефти, было решено сократить с 1 апреля 2001 г. поставки нефти на мировые рынки на 4% или на 1 млн. баррелей в сутки. ОПЕК пытается таким путем предотвратить снижение спроса на энергоносители из-за спада в экономике США и Японии, а также сезонного изменения конъюнктуры цен. Представители России присутствовали на очередной встрече стран ОПЕК в качестве наблюдателей. Однако Россия в силу ее внутриэкономических причин не полностью солидаризируется с мерами ОПЕК, хотя именно они дают ей шанс на сохранение запланированных бюджетных доходов. Россия поддерживает ОПЕК идеологически, но не может провести адекватное сокращение добычи из-за жесткой привязки госбюджета к объему доходов от экспорта нефти. В этом и заключается основная специфика российского нефтяного комплекса на фоне общемировых тенденций.

Основным лейтмотивом сентября 2001 г. в нефтегазовой отрасли, несомненно, стало изменение мировых цен на нефть. Сразу же после трагических событий в США последовал резкий скачок вниз этих цен, который, однако, был кратковременным. Мировые финансовые и товарные рынки пришли в состояние неустойчивости с явной тенденцией к спаду. Естественно, что нефть была товаром, испытавшим одно из сильнейших снижений спроса, поскольку одним из главных его потребителей были США, понесшие большие экономические потери. Обвал цен, который достиг 30%, мог бы быть еще больше, если бы не эскалация напряженности на Ближнем Востоке, угрожавшая катастрофическими перерывами в поставках и заставлявшая соответствующим образом реагировать нефтяные биржи. Последовавшие затем ожидания спада в мировой экономике, прежде всего – в США, повлекли за собой еще более значительное снижение мировых цен на нефть до рекордно низкой для последних двух лет отметки. Российская нефть «Urals», к примеру, подешевела до 20 долл. за баррель. Эта тенденция сохранялась в течение месяца, и только в последних числах сентября нефтяные цены начали медленно повышаться.

В 2001 г. на долю НК приходилось 15% товарной продукции российской промышленности, 52,3% экспортных поступлений, около трети всех поступлений налогов и сборов в консолидированный и до 45% - в федеральный бюджет России.

Россия заняла второе место в мире по экспорту нефти, уступив Саудовской Аравии, и третье по добыче, пропустив вперед также и США. В 2001 г. Россия в среднем добывала 7,2 млн баррелей в сутки (Саудовская Аравия – 8,84 млн., США – 8,08), экспортируя 4,74 млн. (Саудовская Аравия–7,43).

По данным Госкомстата РФ в 2001 году объем экспорта нефти составил 159,8 млн. тонн (т.е. вырос на 10,8% по сравнению с прошлым). В декабре на экспорт поставлено 13,0 млн. т нефти, на 8% больше, чем год назад. В целом за год, экспорт увеличился на 11% по сравнению с предыдущим 2000 г. и составил 159.809 тыс. т. В том числе в страны Дальнего зарубежья и страны Балтии экспорт составил 136.837 тыс. т (85,6% от общего объема), государства СНГ – 22. 972 тыс. т (14,4%).

Экспорт нефтерподуктов в 2001 г. составил 41.408 тыс. т (26%), то есть уменьшился на 1.046 тыс. т (2,5%) по сравнению с 2000 г. (42.454 тыс. т). Это во многом объясняется тем, что для поставок нефтепродуктов в страны Западной Европы (а именно они являются основными потребителями нефтепродуктов, поставляемых на экспорт) необходимо соответствие их качества европейским стандартам, недавно вступившим в действие.

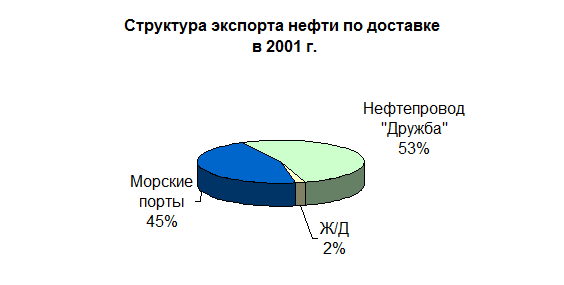

В структуре перевозок экспортируемой нефти лидирующую позицию занимают поставки по нефтепроводу «Дружба» (53%).

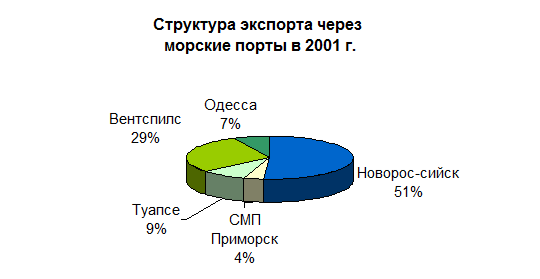

Экспорт нефти из России и транзит из стран СНГ через морские порты сократится. Согласно портовым позиционным графикам, вывоз сырья через Новороссийск, Туапсе, Одессу и Вентспилс в декабре снизится на 568 тыс. т и составит 5,657 млн т. Поставки нефти через Новороссийск резко снизятся из-за неблагоприятных погодных условий в акватории порта. В целом экспорт через морские порты составил 45%, в том числе через Новороссийск – 51%, Вентспилс – 29%, Туапсе –9%, Одессу – 7%, СМП Приморск – 4%.

Диаграмма 3

1

Экспорт нефти и нефтепродуктов из России железнодорожным транспортом в 2001 г. увеличился на 1 млн т (2%) и составил 57 млн т. За прошедший год вывоз продуктов переработки по РЖД сократился на 771 тыс. т и составил 48,6 млн т, а нефтяные перевозки выросли на 1,85 млн т до 8,4 млн т. Здесь лидирующее место занимают эстонские терминалы. Перевозки на этом направлении увеличились почти на 2 млн т до 24,3 млн т, что составило около 43% суммарного экспорта нефти и нефтепродуктов из России по железной дороге. Для сравнения, транзит через Клайпеду упал на 40% и составил 1,5 млн. т, а поставки на латвийском направлении снизились на 6% до 7,9 млн. т. Из российских портов наибольший прирост железнодорожных поставок пришелся на Туапсе. Экспорт на этом направлении вырос на 760 тыс. т и достиг 3,65 млн. т. Перевозки экспортных нефтеналивных грузов до Новороссийска за прошедший год увеличились на 306 тыс. т до 2,35 млн. т, а до Калининграда - на 115 тыс. т до более 1 млн. т. После перерыва в несколько лет возобновился экспорт энергоносителей через порты Архангельск и Витино, составивший в 2001 г. 320 тыс. т и 150 тыс. т соответственно. Дальневосточные порты Находка и Владивосток повысили показатели перевалки нефтепродуктов соответственно на 240 тыс. т и 280 тыс. т. Экспорт через сухопутные пограничные переходы снизился из-за относительно высоких железнодорожных тарифов. Однако, доля перевозок ж/д транспортом по прежнему очень мала и составляет всего 2% от общего объема экспорта.

Таблица 2

1

Экспорт нефтепродуктов из России по железной дороге, тыс. т

| 2001 г.

|

± 2000 г.

|

| Мазут

|

18441

|

484

|

| Дизельное топливо

|

16879

|

100

|

| Бензин, керосин, ТС

|

6073

|

-961

|

| Газоконденсат и сжиженный газ

|

3732

|

448

|

| Прочие нефтепродукты

|

3469

|

-841

|

| ИТОГО

|

48594

|

-771

|

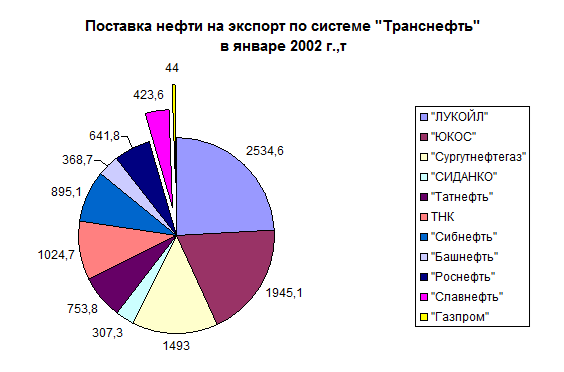

Экспорт нефти Россией в 2001 г. по компаниям ( млн т): ЮКОС – 22.7; Сургутнефтегаз – 16.2; ТНК – 14.7; Татнефть – 9.2; Сибнефть – 7.2; Роснефть – 5.5; Славнефть – 5.3; Башнефть – 4; Сиданко – 2.7; Газпром – 1.2; прочие – 13.5. (данные об экспорте Лукойла) отсутствуют.

Диаграмма 41

Тенденции снижения мировых цен на нефть, наметившиеся в конце 2001г., вновь возбудили интерес к перспективам России, ее экономике в меняющейся ситуации с мировыми ценами на нефть. В Европе появляется все больше сырья из государств, не входящих в ОПЕК (в первом квартале 2001 года увеличение экспорта составило 700 тыс. баррелей в сутки), причем лидерами поставок выступают как раз Россия и страны СНГ (500 тыс. баррелей в сутки). Уже тогда, в конце 2001г., нам приходилось прогнозировать возможное развитие событий на среднесрочную перспективу. Наиболее вероятными виделись три сценария.

Первый сценарий – сохранение цены на нефть на среднем приемлемом уровне – 20-25 долларов за баррель на достаточно длительное время (3-5 лет). Российская экономика в этом случае получает возможность для относительно динамичного и прогнозируемого развития.

Второй – резкое повышение мировых цен на энергоносители (до 28-30 долларов за баррель) в результате распространения антитеррористических мер США на государства - нефтедобытчики (Иран, Ирак, Ливия) с последующим падением мировых цен на нефть по мере завершения операций (до 15-17 долларов за баррель). В этом случае Россия должна оптимальным образом использовать период высоких топливных цен для создания резерва на будущее.

Третий – снижение и стагнация мировых цен на нефть (на уровне 12-15 долл. за баррель) в результате развития долгосрочного спада в мировой экономике. Это наиболее сложный для России вариант развития событий, способный повлечь за собой обращение России за новыми займами к международным финансовым организациям.

Как показала практика, реальный сценарий развития событий на мировом рынке в 2002 г. оказался близок к наиболее вероятному, первому сценарию. В такой ситуации наиболее организованная сила мирового нефтяного рынка - ОПЕК - начала готовить меры для его стабилизации и возвращения цен в желательное русло. ОПЕК было принято решение уменьшить свое суммарное производство нефти с 1 января 2002 г. на 1,5 млн баррелей в сутки при условии, если другие экспортеры, не входящие в эту организацию, снизят свой экспорт на 0,5 млн баррелей. При этом, если снижение производить пропорционально текущему экспорту, на долю России приходилось около 200 тыс. баррелей. После долгих споров, а также угрозы со стороны ОПЕК обвалить цены до 5-7 долларов, увеличив свой экспорт на 5 млн баррелей в сутки, правительство решило снизить экспорт нефти на 150 тыс. баррелей в сутки с 1 января 2002 г. Нефтеэкстортерам удалось поддержать мировую цену на уровне выше 20 долл. за баррель.

И все же конкретные позиции России в мировой нефтяной игре служат предметом пристального внимания и многочисленных спекуляций. Эти спекуляции служат цели побудить Россию к конкретным действиям в интересах либо производителей либо потребителей нефти.

Позиция американцев вполне понятна: побудить Россию выступить в противовес ОПЕК против сокращения квот на добычу и экспорт нефти. При этом, однако, США весьма осторожно стимулируют инвестиции в нефтедобывающий сектор экономики России. В целом же интересы России и США в части цен на энергоносители отнюдь не совпадают. Россия, будучи вторым после Саудовской Аравии, мировым экспортером нефти более заинтересована в поддержании относительно высоких цен на нефть, США, являющиеся крупнейшим импортером нефти – напротив, в их достаточно низком уровне.

Поэтому основное внимание Россия уделяет, все же, отношениям с ОПЕК. Известно, что падение цены барреля нефти на 1 долл. адекватно недобору млрд. долларов в российском бюджете. Поэтому Россия склонна считаться с требованиями ОПЕК. В отношениях между Россией и ОПЕК отмечается сложная комбинация интересов сторон, тесно взаимосвязанных на мировом нефтяном рынке.

Как известно, Россия пошла на сокращение своего нефтяного экспорта в I квартале 2002 г. на 150 млн. т в рамках единой с ОПЕК стратегии за повышение нефтяных цен. Позднее Россия приняла решение ограничить свой экспорт нефти и на II квартал 2002 г. до уровня, обозначенного ранее достигнутыми договоренностями с ОПЕК.

Однако, исходя из укрепления своих позиций на мировом нефтяном рынке, Россия решилась на отмену своего решения по сокращению экспорта нефти, во многом рассчитывая на сохранение благоприятной ценовой конъюнктуры.

Сокращение ежедневных поставок российской нефти на мировые рынки на 2 млн. баррелей позволило стабилизировать мировую цену на нефть в коридоре 20-25 долл. за баррель.

Россия обязалась сдерживать свой нефтяной экспорт до конца I полугодия 2002 г. На самом же деле, ограничения соблюдались лишь до конца I квартала года, а 17 мая 2002 г. страна официально отказалась от договоренностей с ОПЕК. Было решено, что в предстоящие два месяца Россия постепенно выйдет на свои обычные объемы добычи и экспорта нефти. Решение восстановить объемы экспорта не было неожиданным. Этому есть свои причины. Российские нефтяные компании давно выступали за снятие квот и ограничений на экспорт и оказывали давление на правительство с тем, чтобы отказаться от соглашения с ОПЕК, не дожидаясь конца второго квартала, ведь основную прибыль они получают от экспорта, так как на внутреннем рынке потребители платят за нефть гораздо более низкую цену.

Кроме того, специфика России в том, что она, в отличие от стран ОПЕК, не способна варьировать объемы добычи и экспорта: слишком велика и односторонне выражена зависимость ее экономики от нефтедолларов. В России, как известно, правительство ставит возможность выплаты по долгам в зависимости от ценовой конъюнктуры рынка энергоносителей и вытекающих отсюда перспектив дополнительных доходов бюджета.

В 2002 г. средства от реализации минерально-сырьевых ресурсов, а также продуктов их переработки пополнили федеральный бюджет на 721,5 млрд. руб., что составило 42% доходной части. А валютные поступления от поставок за рубеж ТЭР (топливно-энергетических ресурсов) превысили 70% общего объема российского экспорта. Доходы от продажи нефти составили около 20% экспортных поступлений России.

Экспорт нефти из России в январе-ноябре 2002 года составил 171,47 млн. тонн, что на 17% выше аналогичного показателя прошлого года. Как передает агентство нефтяной информации, выручка за экспортные поставки в 2002 г. выросла на 12% и составила $26,1 млрд. В марте экспорт нефти российскими компаниями также был на рекордно высоком уровне - 11,56 млн. т (2,723 млн. барр./сут.) по сравнению с 9,95 млн. т (2,590 млн барр./сут.) в феврале.

Темпы трубопроводного экспорта нефти российскими компаниями в I квартале 2002 г. достигли исторического максимума в 2,635 млн барр./сут. по сравнению с 2,534 млн. барр./сут. в IV квартале прошлого года. Суммарные отгрузки российской, каспийской и белорусской нефти за пределы СНГ в январе-марте составили 42,26 млн. т против 40,03 млн т в октябре-декабре 2001 г. Снижение тарифов "Транснефти" на прокачку нефти на экспорт с начала февраля позволило отправить за рубеж дополнительные объемы. Стоимость транспортировки в латвийский Вентспилс сократилась на $3,7/т, и, в результате, экспорт составил 1,3 млн. т против запланированных 1,04 млн т.

Сокращение стоимости прокачки нефти в Германию и Польшу на $3,74/т позволило поставить туда близкие к рекордным 3,5 млн т. "Юкос" и ТНК в марте отгрузили из польского порта Гданьск, соответственно, три и одну танкерные партии суммарным объемом 419 тыс. т. Наибольшие объемы сырья были поставлены из России в Германию (18,98 млн. тонн), Италию (17,86 млн. тонн), Нидерланды (14,95 млн. тонн) и Польшу (13,87 млн. тонн). В страны СНГ в январе-ноябре было вывезено свыше 29 млн. тонн нефти на сумму 3188,6 млн. долл.

Подведем итоги.

В период с 1998-2002 гг. в любом случае, можно констатировать достаточно благоприятную для России ситуацию на мировых нефтяных рынках, когда, во-первых, возрастает ее роль как существенного игрока на этих рынках, во-вторых – конъюнктура спроса сулит возможности маневра во внутриэкономической и внешнеэкономической политике. Достигнут некоторый консенсус между федеральным правительством и нефтяными компаниями по поводу «правил игры». Российские нефтяники не выступают единым фронтом по поводу ограничений добычи, но, в целом, они поддерживают правительственные решения.

За исследуемый период суммарный экспорт российской нефти составил 758 млн. т, т.е. увеличился по сравнению с базисным 1998 г. на 48 млн. т. После дефолта 1998 г. основные показатели экспорта возрастают в среднем на 3,5% ежегодно. Вместе с тем, важно отметить наметившуюся тенденцию роста продуктов нефтепереработки в общем объеме экспорта, который, однако, незначителен (0,75%) и не может свидетельствовать о переориентации направленности экспорта с сырьевой на готовую продукцию. Доля нефтепродуктов в общем объеме экспорта нефти на протяжении всего исследуемого периода существенно не меняется и составляет, в среднем, 27,5%.

Возвращаясь к России, отметим, что она впервые продемонстрировала свою готовность к скоординированным с ОПЕК действиям и подтвердила их реально. Второе – Россия стремиться играть все более активную роль на пространстве, неконтролируемом ОПЕК – стран СНГ и некоторых новых нефтедобывающих государств вне этой зоны. Третье – для Росси важна дифференциация цен на нефть на основных мировых рынках. В последнее время подорожание нефти в Европе идет активнее, чем в США. При этом западноевропейские партнеры России обещают компенсировать ей возможное понижение цен на нефть выделением новых кредитных линий.

Подводя итог анализу современных тенденций участия России в мировом, прежде всего, в европейском нефтегазовом бизнесе, можно отметить, что страна постепенно вписывается в глобальные схемы энергоснабжения, не забывая, при этом, и о своих интересах.

Приведенные выше факты свидетельствуют о том, что Россия, как субъект международных отношений на нефтяном рынке, и ее крупнейшие корпорации все в большей мере становятся полноправными участниками «игры». На государственном уровне это выражается в диверсификации контрактов с производителями и потребителями энергоресурсов. На корпоративном – в выходе российских ВИНК за рамки государственных границ, в активном поиске стратегических партнеров за рубежом. В целом, эта тенденция соответствует глобальным геостратегическим интересам России, хотя, очевидно, развитие в данном направлении будет происходить с большими проблемами и противоречиями.

Заключение

Нефть является одной из основ российской экономики, важнейшим источником экспортных поступлений страны. В силу конкурентных факторов Россия на сегодняшний день не способна существенно увеличить долю готовых изделий в своем экспорте. Экспорт жидких углеводородов останется в ближайшем будущем основным источником внешнеторговых валютных поступлений и, следовательно, основным источником финансирования импорта.

Россия занимает восьмое место в мире по запасам нефти и второе – по ее экспорту. Более 40% нефти Россия экспортирует, главным образом, в Европу (в Великобританию, Германию, Францию, Италию, Испанию), Восточная Европа (доля РФ в импорте нефти Болгарии составляет примерно 90%, Польши 40-50%)[5]

и Средиземноморье (Италия, Греция, Кипр, Турция), «материковые страны» Западной Европы (Австрия, Швейцария, Нидерланды, Швеция, Дания, Финляндия, Бельгия, Лихтенштейн – от 18 до 20%) США и Канада – 7%. Россия относится к немногим странам мира, имеющим возможность в течение длительного времени развивать крупномасштабную нефтяную промышленность, полностью ориентируясь на собственные природные ресурсы.

К основным нефтедобывающим районам страны относят: Западная Сибирь - крупнейший нефтеносный и нефтедобывающий район России, Уральский и Поволжский районы, Европейский Север, Восточно-Сибирский экономический район, Центральный и Волго-Вятский экономические районы России. Центральный район (Ивановская, Костромская, Ярославская и смежные с ними области) Северокавказский и Дальневосточный экономический район России.

Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. являлся, пожалуй, основным в определении стратегии его развития. 1998 год стал для России критическим по динамике топливных цен экспорта, Благодаря последовательной политике ограничения поступления нефти на мировой рынок, странам ОПЕК вместе с примкнувшими к ним Мексикой, Оманом, Норвегией и Россией в 1999 г. удалось добиться повышения в три раза цен на "черное золото".

Период 1999-2000 гг. в целом стал для России благоприятным, в основном, за счет благоприятной конъюнктуры цен на мировом рынке энергоносителей. Практически весь прирост национальной экономики в этот период был обеспечен двумя факторами: снижением курса рубля к доллару после дефолта осени 1998 г. и повышением мировых цен на нефть. Начало XI в. характеризуется постепенным укреплением позиций России в мировом нефтяном бизнесе, экспорт российской нефти в это время устойчиво рос: в 1998 - 136,5, в 1999 - 132,9 млн. т, в 2000 - 144,2 млн. т.

Таким образом, мировая конъюнктура 1999-2000 гг. была благоприятной для российских экспортеров нефти. Колебания цен определялись, как политикой экспортеров, так и ситуацией с потреблением энергоресурсов в основных странах-потребителях. Для России ситуацию на рынке энергоресурсов в 1999-2000 гг. можно признать вполне удачной, Важным стимулом для роста добычи в 2000 г. были очень высокие цены на нефть, державшиеся практически в течение всего года. Россия заняла второе место в мире по экспорту нефти, уступив Саудовской Аравии, и третье по добыче, пропустив вперед также и США. В 2001 г. Россия в среднем добывала 7,2 млн баррелей в сутки (Саудовская Аравия – 8,84 млн., США – 8,08), экспортируя 4,74 млн. (Саудовская Аравия–7,43).

В период с 1998-2002 гг. в любом случае, можно констатировать достаточно благоприятную для России ситуацию на мировых нефтяных рынках, когда, во-первых, возрастает ее роль как существенного игрока на этих рынках, во-вторых – конъюнктура спроса сулит возможности маневра во внутриэкономической и внешнеэкономической политике. За исследуемый период суммарный экспорт российской нефти составил 758 млн. т, т.е. увеличился по сравнению с базисным 1998 г. на 48 млн. т. Приведенные выше факты свидетельствуют о том, что Россия, как субъект международных отношений на нефтяном рынке, и ее крупнейшие корпорации все в большей мере становятся полноправными участниками «игры». В целом, эта тенденция соответствует глобальным геостратегическим интересам России, хотя, очевидно, развитие в данном направлении будет происходить с большими проблемами и противоречиями.

Однако у российского нефтегазового комплекса есть объективные положительные причины для дальнейшего развития. По прогнозам экспертов в начале 21 века предложение нефтепродуктов на мировом рынке увеличится. Ряд промышленно развитых стран перейдет на дешевое газовое топливо, к тому же на подходе разработка уже открытых крупных месторождений (в частности на российском Севере). Будет расти международная конкуренция в сфере экспорта и транспортировки. В этих условиях возникает необходимость выработать оптимизированную экспортную стратегию. Основным ориентиром энергетической дипломатии России стран является тезис о том, что наша долгосрочная политика в области энергетики не может ориентироваться на сохранении роли России исключительно как крупнейшего в международном сообществе поставщика энергетического сырья.

Стратегической целью внешнеэкономического сотрудничества в ТЭК является значительное повышение его эффективности путем изменения структуры присутствия России на зарубежных энергетических рынках и созданию необходимых условий по привлечению в рациональных масштабах и на взаимовыгодных условиях зарубежных инвестиций для развития и повышения конкурентоспособности добычи и производства энергоносителей в России.

Экспортная политика России должна содействовать интеграции отечественной экономики в мирохозяйственные отношения. Это означает, с одной стороны, необходимость сближения внутренних и мировых цен на энергоресурсы и другие виды продукции (и уровней оплаты труда), а с другой - возможности широкого доступа иностранных инвестиций (вместе с технологиями и методами организации работ) к освоению наших энергетических ресурсов, в том числе для нужд экспорта.

Подводя итог, можно отметить, что страна постепенно вписывается в глобальные схемы энергоснабжения. Россия, как субъект международных отношений на нефтяном рынке, и ее крупнейшие корпорации все в большей мере становятся полноправными участниками «игры». В целом, эта тенденция соответствует глобальным геостратегическим интересам России, хотя, очевидно, развитие в данном направлении будет происходить с большими проблемами и противоречиями.

Приложение 1.

Таблица Структура поставок нефти на экспорт по годам, тыс. т

| Поставки

|

1998 г.

|

1999 г.

|

2000 г.

|

2001 г.

|

2002 г

|

| Всего

|

136 457

|

132 897

|

144 200

|

159 809

|

184 523

|

Нефть сытая

|

| 98 162

|

98 066

|

101 746

|

118 401

|

182 220

|

Нефтепродукты

|

| Всего

|

38 295

|

34 831

|

42 454

|

41 408

|

52 303

|

| Бензин автомобильный

|

2 187

|

1 634

|

3 175

|

2 576

|

2 633

|

| Дизельное топливо

|

19 483

|

17 089

|

20 465

|

20 655

|

24 783

|

По странам

|

| Дальнее зарубежье и страны Балтии

|

117 560

|

114 488

|

124 943

|

136 837

|

151 588

|

| Страны СНГ

|

18 897

|

18 409

|

19 257

|

22 972

|

32 935

|

Список использованной литературы

1. В. П. Гаврилов. «Черное золото планеты»// М.: 1999 г.

2. В. А. Нуршанов. «Природное топливо планеты»// М.: 2000 г.

3. Б. Топорский, О. А. Махолин. «Нефть вчера и сегодня» // С-Пб. 2002 г.

4. Что целесообразно экспортировать нефть или нефтепродукты? //под ред. Елисеева А.М., 2000г. №10.С.33-35.

5. «ТЭК России» //2002, 2003

6. Нефть и Газ //БИКИ – 1998 № 86

7. Финансовые известия // 1998 № 19

8. Эксперт // 1998 г. № 12

9. МЭ и МО // 1999 № 4,12