Тема

«Оценка финансового состояния предприятия и принятие антикризисных управленческих решений на примере ООО «ЧЧЧ»

Москва 2010г.

Оглавление

Введение

Глава 1. Теоретические основы анализа финансового состояния и финансовой устойчивости организации. Антикризисное финансовое управление

1.1 Сущность, значение и методы анализа финансового состояния организации

1.2 Абсолютные показатели финансовой устойчивости организации

1.3 Финансовое состояние организации и относительные показатели, его характеризующие

1.4 Сущность, задачи и принципы антикризисного финансового управления предприятием

1.5 Выводы по главе

Глава 2. Анализ финансового состояния и финансовой устойчивости организации ООО «ЧЧЧ»

2.1 Организационно-экономическая характеристика организации ООО «ЧЧЧ»

2.2 Анализ имущественного положения ООО «ЧЧЧ»

2.3 Анализ финансовой устойчивости ООО «ЧЧЧ»

2.4 Оценка ликвидности и анализ платежеспособности ООО «ЧЧЧ»

2.5 Анализ дебиторской и кредиторской задолженности ООО «ЧЧЧ»

2.5 Анализ деловой активности ООО «ЧЧЧ»

2.6 Анализ затрат ООО «ЧЧЧ»

2.7 Анализ рентабельности ООО «ЧЧЧ»

2.8 Выводы по главе

Глава 3. Финансовое управление процессами стабилизации предприятия

3.1 Разработка мероприятий по укреплению финансового состояния

3.2 Оценка эффективности предложенных мероприятий

3.3 Выводы по главе

Заключение

Список литературы

Приложения

Введение

На современном этапе развития нашей экономики вопрос анализа финансового состояния предприятия является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния предприятия уделяется много внимания, в частности этой темой занимались Савицкая В.Г., Бернстайн Л.А., Баканов М.И., Шеремет А.Д. и д.р.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использование финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Актуальность темы заключается в том, что реальные условия функционирования предприятия обусловливают необходимость проведения объективного и всестороннего финансового анализа хозяйственных операций, который позволяет определить особенности его деятельности, недостатки в работе и причины их возникновения, а также на основе полученных результатов выработать конкретные рекомендации по оптимизации деятельности.

При переходе от централизованной системы функционирования экономики к рыночной коренным образом изменились методы финансового анализа, состав анализируемых показателей. Главной целью проведения всестороннего финансового анализа является обеспечение устойчивой работы предприятия в конкретных экономических условиях.

Финансовое состояние предприятия отражает его конкурентоспособность (платежеспособность, кредитоспособность) в производственной сфере и, следовательно, эффективность использования вложенного собственного капитала.

Финансовый результат деятельности предприятия зависит от:

рентабельности производства;

организации производства и сбыта продукции;

обеспеченности собственными оборотными средствами.

Практика показывает, что существующие методы финансового анализа необходимо совершенствовать. Это можно осуществить на основе применения апробированной системы бухгалтерского учета на предприятии. Проводимый анализ должен основываться прежде всего на принятых практикой формализованных принципах бухгалтерского учета, которые формируют систему учета всех средств предприятия и результатов от их использования в процессе хозяйственной деятельности.

Для проведения финансового анализа используется бухгалтерская отчетность, отражающая конечные результаты конкретной деятельности предприятия, а также система расчетных показателей, базирующаяся на этой отчетности.

На показатели деятельности предприятий оказывают воздействие как экономические, так и организационные факторы. Кроме того, предприятия как самостоятельные экономические субъекты хозяйственной деятельности обладают правом распределять результаты деятельности, т.е. прибыль, имеют экономическую свободу в выборе партнеров и делают этот выбор исходя только из целей экономической целесообразности и собственной выгоды. Необходимым элементом их хозяйствования в современных условиях является самостоятельность в организации снабжения производства сырьем, найме персонала и распоряжении произведенной продукцией, а также в решении вопросов, касающихся финансирования капитальных вложений, обеспечения предприятия оборотными средствами, и иных задач исходя из собственного видения перспектив осуществления производственной деятельности. Таковы основные элементы самостоятельной деятельности любого предприятия, и на основе их учета строится система финансового анализа.

Цель дипломной работы – провести анализ финансового состояния предприятия, выявить его слабые стороны и предложить антикризисные управленческие решения по улучшению финансово-хозяйственной деятельности.

На основании поставленной цели предусматривается решение следующих задач: изучение теоретических основ финансового состояния и финансовой устойчивости организации, современная характеристика финансового состояния и финансовой устойчивости организации, оценка мероприятий по улучшению финансового состояния и достижению финансовой устойчивости организации.

Предметом исследования является финансовое состояние и финансовая устойчивость организации.

Объектом исследования является финансово- хозяйственная деятельность ООО «ЧЧЧ».

Исходными материалами данного исследования являются законодательная база Российской Федерации, статистические сборники, труды отечественных и зарубежных экономистов, периодические информационные издания, баланс организации ООО «ЧЧЧ» за три года (2007-2009), годовые отчёты, личные наблюдения автора.

Исследование проводится на основе экономико-статистических, монографических, расчётно-конструктивных методов.

В современной экономической литературе все авторы признают бесспорно важное значение финансового состояния организации и его финансовой устойчивости.

По мнению Савицкой Г.В., одним из важнейших условий успешного управления организациям является анализ ее финансового состояния, так как результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики забота о финансах — это важный элемент деятельности любой организации. Для эффективного управления финансами организации необходимо систематически проводить финансовый анализ. Основное содержание его — комплексное системное изучение финансового состояния организации и факторов, влияющих на него, с целью прогнозирования уровня доходности капитала организации, выявления возможностей повышения эффективности его функционирования. Способность организации успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Ефимова О.Е. подчёркивает, что анализ финансового состояния организации необходим для:

· выявления факторов, влияющих на его финансовое состояние;

· выявления изменений показателей финансового состояния;

· оценки количественных и качественных изменений финансового состояния;

· оценки финансового положения организации на определенный момент времени;

· определения тенденций изменений финансового состояния организации.

В соответствии с этим анализ финансового состояния представляет собой существенный элемент управления организацией. В рыночной экономике финансовое состояние организации по сути дела отражает конечные результаты его деятельности, которые интересуют не только работников самой организации, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы. Практически все пользователи финансовых отчетов организации используют методы анализа финансового состояния организации для принятия решений по оптимизации своих интересов.

Ряд исследователей (Ковалёва А. М., Колчина Н. В., Поляк Г. Б., Павлова Л. П.) уделяют особое внимание пользователям информации. По их мнению, собственники анализируют финансовое состояние организации для обеспечения стабильности положения организации на рынке и повышения доходности его капитала. Кредиторы и инвесторы анализируют финансовые отчеты для минимизации своих рисков по вкладам и займам. Таким образом, субъектами анализа могут выступать как непосредственно, так и опосредованно заинтересованные в деятельности организации пользователи информации.

К первой группе пользователей относятся:

· существующие и потенциальные собственники средств организации, в том числе акционеры, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации;

· существующие и потенциальные кредиторы и инвесторы, использующие результаты финансового анализа для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиления гарантий возврата кредита, оценки доверия к предприятию как к клиенту;

· поставщики и покупатели, определяющие надежность деловых связей с данным клиентом;

· государство, прежде всего в лице налоговых органов, которые проверяют правильность составления отчетных документов, расчёта налогов, определяют налоговую политику;

· персонал организации, интересующийся данными анализа его финансового состояния с точки зрения стабильности уровня их работной платы и перспектив работы в данной организации; руководители организации.

Вторая группа субъектов финансового анализа — это те, кто непосредственно не заинтересован в деятельности организации, однако изучение финансового состояния организации им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности. К этой группе относятся:

· аудиторские фирмы, проверяющие соответствие данных бухгалтерской отчетности соответствующим правилам с целью защиты интересов инвесторов;

· консультанты по финансовым вопросам, которые на основе результатов анализа финансового состояния разрабатывают рекомендации своим клиентам относительно помещения их капитала в ту или иную предпринимательскую организацию;

· биржи ценных бумаг, принимающие решение о приостановке

· деятельности какой-либо организации;

· законодательные органы;

· юристы, нуждающиеся в информации для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли и выплате дивидендов, а также для определения условий пенсионного обеспечения;

· профсоюзы, заинтересованные в информации о финансовом состоянии организации для определения своих требований в отношении заработной платы членам профсоюзов и условий трудовых соглашений, а также для оценки тенденций развития отрасли, к которой относится данная организации;

· пресса и информационные агентства, использующие результаты анализа финансового состояния организации для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных предприятий и отраслей, расчета обобщающих показателей финансовой деятельности;

· торгово-производственные ассоциации, использующие данные о финансовом состоянии предприятий для статистических обобщений по отраслям и для сравнительного анализа и оценки результатов деятельности на отраслевом уровне.

Финансовое состояние организации, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если поставленные задачи в перечисленных видах деятельности успешно реализуются, это положительно влияет на финансовое положение организации. И наоборот, вследствие спада производства и реализации продукции происходит, как правило, уменьшение объема выручки к сумме прибыли и как результат — ухудшение финансового состояния организации. Таким образом, устойчивое финансовое состояние является результатом грамотного и рационального управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности организации.

Основная цель анализа финансового состояния — получение небольшого числа ключевых, т.е. наиболее информативных показателей, дающих объективную и точную картину финансового состояния организации, её прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика, как правило, интересует не только текущее финансовое состояние фирмы, но и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Основные функции анализа финансового состояния:

1. своевременная и объективная оценка финансового состояния организации, установление её «болевых точек» и изучение причин их образования;

2. выявление факторов и причин достигнутого состояния;

3. подготовка и обоснование принимаемых управленческих решений в области финансов;

4. выявление и мобилизация резервов улучшения финансового состояния организации и повышения эффективности всей хозяйственной деятельности, прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

В экономической литературе нет принципиальных расхождений в определении методов анализа финансового состояния организации. Авторы дают более или менее полную их характеристику. По мнению Ковалёвой А. М [36], основные методы проведения анализа - это:

· горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения);

· вертикальный (структурный) анализ — определение структуры финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Такой анализ позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения состава активов и их источников покрытия.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга, поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику ее отдельных показателей;

· трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ;

· анализ относительных показателей (коэффициентов) — расчет отношений отчетности, определение взаимосвязи показателей;

· сравнительный (пространственный) анализ — анализ отдельных финансовых показателей дочерних фирм, подразделений, цехов, а также сравнение финансовых показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

· факторный анализ — анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть как прямым (собственно анализ), т.е. дробление результативного показателя на составные части, так и обратным (синтез), т.е. соединение его отдельных элементов в общий результативный показатель.

Шуляк П. Н. [46] выделяет следующие блоки анализа: общая оценка финансового состояния и его изменения за отчётный период, анализ финансовой устойчивости организации, анализ ликвидности баланса, анализ деловой активности и платежеспособности организации.

По его мнению, оценка финансового состояния и его изменения за отчётный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен логически развиваться заключительный блок анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Углубление анализа на основе данных учёта приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса проводится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности.

В качестве инструментария для анализа финансового состояния организации широко используются финансовые коэффициенты — относительные показатели финансового состояния фирмы, которые выражают отношения одних абсолютных финансовых показателей к другим..

Финансовые показатели используются:

1. для сравнения показателей финансового состояния конкретной фирмы с базисными (нормативными) величинами, аналогичными показателями других предприятий или среднеотраслевыми показателями;

2. для выявления динамики развития показателей и тенденций изменения финансового состояния фирмы;

3. для определения нормального ограничения и критериев различных сторон финансового состояния предпринимательской фирмы.

В качестве базисных величин используются теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения стабильности финансового положения организации значения финансовых коэффициентов. Кроме этого, базой сравнения могут служить усредненные по временному ряду значения показателей данного организации, относящиеся к благоприятным с точки зрения финансового состояния периодам; среднеотраслевые значения показателей; значения показателей, рассчитанные по данным отчетности аналогичных предприятий. Такие базисные величины фактически выполняют роль нормативов для рассчитываемых в ходе анализа финансового состояния коэффициентов.

Относительные показатели финансового состояния подразделяются на коэффициенты распределения и коэффициенты координации. Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет в итоге включающей его группы абсолютных показателей. Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейных комбинаций, имеющих различный экономический смысл.

По субъектам проведения анализ финансового состояния делится на внутренний и внешний, существенно отличающиеся по своим целям и содержанию.

Таким образом, анализ финансового состояния организации является многомерным процессом. Существует множество методов, методик, способов и приёмов его проведения, что с разных сторон характеризует деятельность организации. Мы же остановимся на двух основных методах оценки финансового состояния организации, а именно, оценке финансовой устойчивости организации на основе абсолютных показателей и оценке финансового состояния организации на основе относительных показателей, речь о которых пойдёт в следующих рубриках.

1.2 Абсолютные показатели финансовой устойчивости организации

Абсолютные показатели финансовой устойчивости организации в известной степени важны для определения его положения, поскольку они являются прямым инструментом изучения финансовой и бухгалтерской отчётности, позволяющим судить о финансовой устойчивости организации.

Анализ финансового состояния включает:

1. Общую оценку динамики и структуры статей бухгалтерского баланса.

2. Анализ платежеспособности и финансовой устойчивости организации.

3. Анализ ликвидности и кредитоспособности организации.

4. Анализ финансовых коэффициентов.

Анализ финансового состояния организации проводят на основе балансовой модели, которая в условиях рынка имеет следующий вид:

F + Eз

+ Rд

= Ис

+ Скк

+ Сдк

+ Ко

+ Rp

,

Где F — основные средства и вложения;

Eз

— запасы и затраты;

Rд

— денежные средства, краткосрочные финансовые вложения, расчеты (ДЗ) и прочие активы;

Ис

— источники собственных средств;

Скк

— краткосрочные кредиты и займы;

Сдк

— долгосрочные кредиты и займы;

Ко

— ссуды, не погашенные в срок;

Rp

— расчеты (КЗ) и прочие пассивы.

По сути дела модель предполагает определённую перегруппировку статей бухгалтерского баланса для выделения однородных с точки зрения сроков возврата величин заёмных средств.

По мнению Шеремета А. Д. [13], чтобы снять финансовое напряжение, организации необходимо выяснить причины резкого увеличения на конец года следующих статей материальных оборотных средств: производственные запасы, незавершенное производство, готовая продукция и товары. Это уже задачи внутреннего финансового анализа.

В рамках внутреннего анализа осуществляется углубленное исследование финансовой устойчивости организации на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные группы показателей.

1. Общая величина неплатежей:

· Просроченная задолженность по ссудам банка

· Просроченная задолженность по расчётным документам поставщиков

· Недоимки в бюджеты

· Прочие неплатежи, в том числе по оплате труда

2. Причины неплатежей

· Недостаток собственных оборотных средств

· Сверхплановые запасы товарно-материальных ценностей

· Товары отгруженные, не оплаченные в срок покупателями, товары на ответственном хранении у покупателей ввиду отказа от акцепта

· Иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученным ими ссудам, а также в расходы, не покрытые средствами специальных фондов и целевого финансирования

3. Источники, ослабляющие финансовую напряжённость

· Временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и др.)

· Привлечённые средства (превышение нормальной кредиторской задолженности над дебиторской)

· Кредиты банка на временное пополнение оборотных средств и прочие заёмные средства

Эти авторы тоже приходят к выявлению четырёх типов финансовой устойчивости организации. Гиляровская Л. Т. анализирует ещё и денежные потоки. Однако мы остановимся на методике Тютюкиной Е. Б. [28] Проведение общей оценки динамики и структуры статей бухгалтерского баланса состоит из двух этапов.

На первом этапе даётся характеристика основным финансовым показателям организации по данным бухгалтерского баланса:

· Стоимости имущества организации, которая характеризуется валютой баланса (стр. 300 баланса)

· Величины (стоимости) основных средств (стр. 190 баланса)

· Величины оборотных средств (стр. 290 баланса)

· Величины собственных средств (стр. 490)

· Величины заёмных средств (стр. 590 + стр. 610).

На втором этапе определяется изменение перечисленных показателей в динамике за определённый период в абсолютных и относительных величинах. Для этого составляется сравнительный аналитический баланс.

Анализ платежеспособности и финансовой устойчивости организации проводится в три этапа.

Организация считается платежеспособной, если её денежные средства, финансовые вложения и активные расчёты (расчёты с дебиторами) покрывают её краткосрочные обязательства, что отражается формулой:

Д ≥ М + Н

где Д - денежные средства (стр. 260 баланса) + финансовые вложения (стр. 250) + дебиторская задолженность (стр.230 + стр. 240);

М - краткосрочные кредиты и займы (стр. 610);

Н - кредиторская задолженность (стр. 620).

Финансовая устойчивость организации определяется обеспеченностью её запасов и затрат источниками их формирования.

На первом этапе определяется наличие источников средств, в частности:

1 Наличие собственных оборотных средств (Ес

) рассчитывается по формуле:

Ес

= К + Рд

– Ав

Где К - капитал организации (стр. 490)

Рд

- долгосрочные пассивы (стр. 590)

Ав

- внеоборотные активы.

2 Общая величина основных источников формирования запасов и затрат (Ео

) рассчитывается по формуле:

Ео

= Ес

+ М.

Таким образом, основными источниками формирования запасов и затрат являются: собственные оборотные средства и краткосрочные кредиты и займы.

На втором этапе определяется обеспеченность запасов и затрат источниками собственных оборотных средств, в частности:

1 Рассчитывается излишек или недостаток собственных оборотных средств по формуле:

Ес

( +, - ) = Ес

- З,

Где З - запасы (стр. 210)

2 Рассчитывается излишек или недостаток общей величины основных источников формирования запасов и затрат (Ео

) по формуле:

Ео

( +, - ) = Ес

+М - З.

На третьем этапе определяется финансовое состояние организации путём выявления его принадлежности к одному из четырёх типов:

Первый тип - абсолютная финансовая устойчивость. В этом случае должно соблюдаться следующее требование:

З< Ес

+ М.

Второй тип - нормальная финансовая устойчивость характеризуется соблюдением следующего соотношения

З = Ес

+ М.

Третий тип - неустойчивое финансовое состояние характеризуется соблюдением следующего соотношения:

З = Ес

+ М + Ио

,

Где Ио

- источники, ослабляющие финансовую напряжённость (это временно свободные средства, полученные от других организаций (стр.621 ).

Четвертый тип - кризисное финансовое состояние характеризуется следующем соотношением:

З > Ес

+ М.

Анализ ликвидности и платежеспособности организации включает определение:

· кредитоспособности, представляющей собой способность организации своевременно и полностью рассчитываться по своим обязательствам (определяется на основе анализа ликвидности баланса и ликвидности его активов)

· ликвидности активов, характеризующей время, необходимое организации для превращения активов в денежные средства (чем меньше необходимо времени, тем активы являются более ликвидными) больше ликвидности баланса, выражающейся в покрытии обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

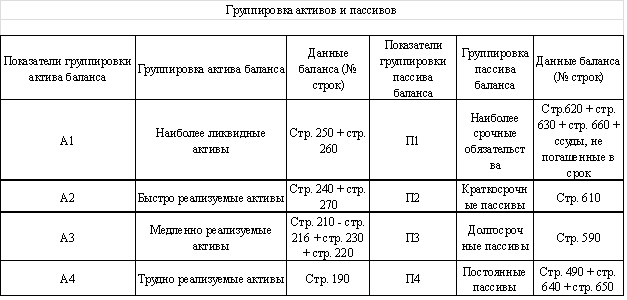

Таким образом, для определения ликвидности необходимо сопоставить актив (А) и пассив (П) бухгалтерского баланса. Для этого активы и пассивы организации целесообразно сгруппировать по следующим признакам (см. табл.1):

· активы по степени убывания их ликвидности

· пассивы по возрастанию сроков их погашения (уплаты).

Таблица 1.

Исходя из приведённой группировки, баланс считается ликвидным,

если соблюдаются все четыре соотношения одновременно:

А1 > (=) П1

А2 > (=) П2

А3 > (=) П3

А4 < (=) П4.

В случае, если одно из соотношений не соблюдается, баланс считается неликвидным.

Рассмотрим несколько иную методику. Абсолютные показатели позволяют отразить три момента:

1. наличие источников для формирования запасов

2. степень покрытия запасов за счёт сформированных источников

3. тип устойчивости организации

Каждый из данных моментов характеризуется системой показателей.

1. наличие источников для формирования запасов в организации имеются 3 источника:

· собственные

· долгосрочные заёмные

· краткосрочные заёмные

На основании этих источников рассчитываются три показателя

1) наличие собственных оборотных средств (СОС) определяется как разница между суммой капитал и резервы и суммой внеоборотных активов. Данная величина характеризует чистый оборотный капитал организации, а увеличение этого показателя в динамике отражает развитие организации

СОС = КиР – ВнА = IIIрП – IрА

2) наличие собственных и долгосрочных источников (СД) определяется путём увеличения предыдущего показателя на сумму долгосрочных пассивов (т.е. IVрП)

СД = СОС + ДО = СОС + IVрП

3) общая величина источников (ОИ) определяется путём увеличения предыдущего показателя на сумму краткосрочных заёмных средств (КЗС), взятых из VрП стр.610.

ОИ = СД + КЗС = СД + VрП стр.610

2. степень покрытия запасов за счёт сформированных источников Эту группу характеризуют 3 показателя:

1) излишек или недостаток собственных источников для формирования запасов определяется как разность между величиной СОС и статьёй Запасы (стр. 210 IIрА)

Δ СОС = СОС - З (стр. 210 IIрА)

2) излишек или недостаток СД для формирования запасов

Δ СД = СД - З (стр. 210 IIрА)

3) излишек или недостаток ОИ для формирования запасов

Δ ОИ = ОИ - З (стр. 210 IIрА)

3. тип устойчивости организации

· абсолютно устойчивая организация характеризуется наличием платежеспособности и кредитоспособности и задаётся условием:

Δ СОС > 0

Δ СД > 0

Δ ОИ > 0

То есть трёхмерный показатель S = (1,1,1)

· нормально устойчивая организация характеризуется наличием платежеспособности, но нарушением кредитоспособности, и задаётся условием:

Δ СОС < 0

Δ СД > 0

Δ ОИ > 0

То есть трёхмерный показатель S = (0,1,1)

· неустойчивое финансовое состояние характеризуется нарушением платежеспособности отсутствием кредитоспособности, и задаётся условием:

Δ СОС < 0

Δ СД < 0

Δ ОИ > 0

То есть трёхмерный показатель S = (0,0,1)

· кризисное финансовое состояние, когда организация находится на грани банкротства. Характеризуется отсутствием платежеспособности и кредитоспособности.

Задаётся условием:

Δ СОС < 0

Δ СД < 0

Δ ОИ < 0

То есть трёхмерный показатель S = (0,0,0)

По мнению Черненко А. Ф. и Харьковой О. В.[30], оценка платежеспособности с помощью абсолютных показателей имеет тот недостаток, что наличие платёжного излишка, вычисленного по сопоставлению групп активов и пассивов, в действительности не означает возможности покрытия соответствующих обязательств. Совершенно необязательно, что в случае необходимости активы будут реализованы по стоимости, указанной в балансе. Как правило, такая реализация производится со значительным дисконтом. Значит, проведённая оценка платежеспособности может не соответствовать действительности. Необходим некий «запас». Такой «запас» посредством коэффициентов предусмотрен методикой оценки платежеспособности, использующей относительные показатели.

Метод, основанный на анализе относительных показателей, дополняет абсолютные расчёты и выражает соотношение между количественными характеристиками процессов и явлений. Данный метод используется:

• для сравнения финансовых показателей организации за различные сопоставимые периоды деятельности, а также с аналогичными показателями других организаций, со средними показателями по отрасли и народному хозяйству в целом,

• в качестве нормативов (критериев), определяющих нормальное финансовое состояние организации. Отдельные нормативы и их значения складываются сами, исходя из практики деятельности организаций, другие утверждаются ведомствами, а ряд показателей — Правительством РФ, в частности, в целях регламентации процесса банкротства организаций.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния организации и рассчитываются в виде отношений абсолютных финансовых показателей друг к другу.

Финансовых коэффициентов насчитывается множество, однако в практической деятельности используется около 30. Методики расчёта коэффициентов сходны у большинства экономистов. Основными коэффициентами являются следующие:

1. Коэффициент автономии (Ка

) показывает долю собственных источников в общем объеме источников финансирования организации. Рассчитывается по формуле:

Ка

=К / Б

где Б — валюта баланса организации (стр. 300 бухгалтерского баланса).

2. Коэффициент маневренности (Км

) показывает, какая часть собственных источников финансирования вложена в наиболее мобильные активы. Поэтому чем больше данный коэффициент, тем больше условий для маневра в финансовой деятельности. Данный коэффициент рассчитывается по формуле:

Км

= Ес

/ К

3. Коэффициент соотношения заемных и собственных средств (Кзс

) показывает, какая часть деятельности организации финансируется за счет заемных средств. Рассчитывается по формуле:

Кзс

= (Рд

+ М) / К

4. Коэффициент обеспеченности собственными оборотными средствами (Ко) показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости организации. Рассчитывается по формуле:

Ко

= Ес

/ З

5. Коэффициент финансирования (Кф

) показывает, какая часть деятельности организации финансируется за счет собственных средств. Рассчитывается по формуле:

Кф

= К / (Рд

+ М)

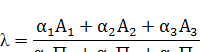

Для комплексной оценки ликвидности баланса в целом (λ) следует использовать общий показатель ликвидности, вычисляемый по формуле:

где А1

П1

- итоги соответствующих групп по активу и пассиву

α - весовые коэффициенты, назначаемые экспертом.

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств организации к сумме всех платёжных обязательств (краткосрочных, долгосрочных и среднесрочных) при условии, что различные группы ликвидных средств и платёжных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Данный показатель позволяет сравнивать балансы организации, относящиеся к разным отчётным периодам, а также балансы различных предприятий и выяснять, какой баланс более ликвиден.

Рассмотренный выше общий показатель ликвидности баланса выражает способность организации осуществлять расчёты по всем видам обязательств - как по ближайшим, так и по отдалённым. Однако этот показатель не даёт представления о возможностях организации в плане погашения именно краткосрочных обязательств. Поэтому для оценки платежеспособности организации используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Следует отметить тот факт, что нормативы коэффициентов даются различные, что во многом затрудняет анализ информации, а поэтому не всегда следует им беспрекословно следовать, поскольку это зависит и от методики, и от отрасли, и от размеров организации, и, конечно, от взгляда автора.

6. Коэффициент текущей ликвидности (Ктл

) показывает, достаточно ли у организации средств, которые могут быть использованы им для погашения краткосрочных обязательств в течение года. Это основной показатель платежеспособности организации. Коэффициент рассчитывается по формуле:

Ктл

= (A1

+ А2

+ А3

) / (П1

+ П2

)

В соответствии с мировой практикой значение этого коэффициента должно находиться в диапазоне от 1 до 2. Однако, для российских предприятий больше подходит другой норматив: Ктл

больше или равен 2.

7. Коэффициент быстрой ликвидности (коэффициент «критической» оценки, коэффициент промежуточного покрытия, коэффициент строгой ликвидности) показывает, насколько ликвидные средства организации покрывают его краткосрочную задолженность. Он рассчитывается по формуле:

Кбл

= (А1

+ А2

) / (П1

+ П2

)

В мировой практике рекомендуемое значение показателя - от 0,7-0,8 до 1,5. Для российских предприятий норматив равен от 0,6 до 0,8.

8. Коэффициент абсолютной ликвидности (Кал

) показывает, какую часть кредиторской задолженности организация может погасить немедленно, и определяется следующим образом:

Кал

= А1

/ (П1

+ П2

)

Для российских предприятий установлен норматив от 0,20 до 0,25.

9. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности, который определяется по формуле:

Кол

= (А1

+ 0,5А2

+ 0,3А3

) / (П1

+ 0,5П2

+ 0,3П3

)

Значение данного коэффициента должно быть больше или равно 1.

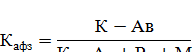

10. Коэффициент восстановления утраты платежеспособности (Квп

) характеризует возможность организации восстановить утраченную платежеспособность в ближайшее к моменту составления баланса время. Расчет осуществляется по формуле:

где Ктл1

и Ктл2

— коэффициенты текущей ликвидности на начало и на конец периода;

У — количество месяцев между представлениями баланса;

Т — количество месяцев, предоставленных организации для улучшения финансового состояния.

11. Коэффициент наличия имущества производственного назначения (Кип

) показывает наличие у организации средств для создания производственной базы. Рассчитывается по формуле:

Норматив установлен Кип

>0,5.

12. Коэффициент автономии источников формирования запасов и затрат (Кафз

) показывает долю собственных оборотных средств в общей доле основных источников доходов. Рассчитывается по формуле:

где Ав

— внеоборотные активы (стр. 190 бухгалтерского баланса).

Тютюкина Е. Б. [28] подчёркивает, что перечисленные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния организации при разной степени учёта ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий данные организации, больше внимания уделяет коэффициенту критической ликвидности. Покупатели и держатели акций и облигаций организации оценивают финансовую устойчивость организации в основном по коэффициенту текущей ликвидности.

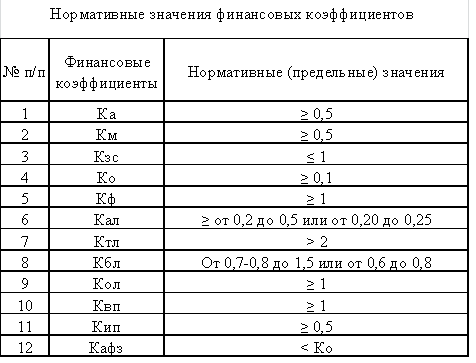

Нормативные значения финансовых коэффициентов представлены в таблице 2.

Таблица 2.

Поэтому надо быть предельно осторожными при оценке соотношений. Необходимо принимать во внимание все факторы, а именно, методику оценки, отрасль функционирования, размеры организации и др.

Предотвращение финансового кризиса предприятия, эффективное его преодоление и ликвидация негативных его последствий обеспечивается в процессе особой системы финансового менеджмента, которая получила название «антикризисного финансового управления предприятием».

Осуществление в стране рыночных реформ, высокий уровень нестабильности факторов внешней финансовой среды и ряд других причин обусловили интенсивность исследований в этой новой области управления предприятиями, о чём свидетельствуют многочисленные публикации на эту тему. Вместе с тем, теоретические основы антикризисного финансового управления предприятием сформированы ещё недостаточно полно и носят достаточно противоречивый характер в изложении отдельных авторов. Рассмотрим основные из дискуссионных положений, связанных с определением сущности, целей и задач антикризисного финансового управления предприятием.

Ряд авторов рассматривают [8] антикризисное управление как «управление финансовой деятельностью предприятия в условиях протекания финансового кризиса». Такое понимание сущности антикризисного управления полностью лишает его целевой установки и сводится только к адаптации традиционных принципов и методов финансового менеджмента к особым условиям функционирования предприятия.

В большинстве современных отечественных работ антикризисное финансовое управление рассматривается как «система мероприятий, направленных на вывод предприятия из кризисного состояния», т.е. на преодоление его финансового кризиса. Такое понимание антикризисного финансового управления представляется недостаточно полным. Действительно, мероприятия по выводу предприятия из финансового кризиса составляют основу антикризисного финансового управления, но далеко не полный объём его функций. К функциям этой системы финансового управления следует относить также разработку профилактических мероприятий по предупреждению финансовых кризисов, а также мероприятий по устранению негативных последствий финансового кризиса. Только в таком понимании антикризисное финансовое управление получает необходимую комплексность.

Во многих работах [9] основная цель антикризисного финансового управления предприятием формулируется как «устранение его неплатёжеспособности» (или «восстановление его платёжеспособности»). Такая формулировка цели антикризисного финансового управления предприятием представляется очень узкой и относительно легко достижимой (особенно в коротком периоде), но она не обеспечивает преодоления всех форм и последствий финансовых кризисов. Даже при восстановлении платёжеспособности предприятия все симптомы его финансового кризиса во многих случаях ликвидировать не удаётся. Поэтому восстановление платёжеспособности предприятия может рассматриваться как одна из первостепенных (наиболее неотложных) задач антикризисного финансового управления, но не как его главная цель.

Большинство авторов видят главную цель антикризисного финансового управления предприятием в предотвращении его банкротства. Нам представляется, что и эта цель не может служить главным ориентиром этой управляющей системы. Прежде всего, далеко не все формы финансового кризиса генерируют реальную угрозу банкротства предприятия – ряд этих форм создают угрозу снижения доходности, убытков и даже частичного уменьшения рыночной стоимости предприятия, но не его банкротства. Кроме того, банкротство является лишь одним из возможных результатов прекращения функционирования предприятия как юридического лица – не менее ощутимыми негативными последствиями финансового кризиса в этом отношении являются и поглощение предприятия его конкурентами, и разделение предприятия и т.п. Поэтому и предотвращение банкротства предприятия также может рассматриваться лишь как одна из важных задач антикризисного финансового управления, но не как главная его цель.

Многие авторы [10] рассматривают систему антикризисного финансового управления предприятием как особый вид его стратегии. Термин «стратегия антикризисного финансового управления» или, в общем – «стратегия антикризисного управления» встречается в большинстве работ, посвящённых данной проблематике. Нам представляется, что система антикризисного финансового управления является лишь составной частью управления реализацией финансовой стратегии предприятия на принципах «стратегического управления» (т.е. представляет собой лишь отклик управляющей системы на изменение факторов внешней и внутренней финансовой среды в процессе реализации этой стратегии). Аналогично система общего антикризисного управления предприятием является составной частью общей системы управления реализацией его корпоративной стратегии. Поэтому разработка специальной функциональной стратегии антикризисного финансового управления (как самостоятельного её вида) лишена смысла, если на предприятии разработан соответствующий стратегический набор (система стратегий) и его реализация осуществляется на принципах «стратегического управления».

С учетом этих замечаний сформулированы подходы автора к определению сущности антикризисного финансового управления предприятием, его главной цели и задач, а также принципов его осуществления.

Антикризисное финансовое управление представляет собой систему принципов и методов разработки и реализации комплекса специальных управленческих решений, направленных на предупреждение и преодоление финансовых кризисов предприятия, и минимизацию их негативных финансовых последствий.

Главной целью антикризисного финансового управления является восстановление финансового равновесия предприятия и минимизация размеров снижения его рыночной стоимости, вызываемых финансовыми кризисами.

В процессе реализации своей главной цели антикризисное финансовое управление предприятием направлено на решение следующих основных задач (табл. 3):

Таблица 3.

Система основных задач, направленных на реализацию главной цели антикризисного финансового управления предприятием

| Главная цель антикризисного финансового управления |

Основные задачи антикризисного финансового управления |

| Восстановление финансового равновесия пред приятия и минимизация потерь его рыночной стоимости, вызываемых финансовым кризисами |

1. Своевременное диагностирование предкризисного финансового состояния предприятия и принятие необходимых мер по предупреждению финансового кризиса.

2. Устранение неплатёжеспособности предприятия.

3. Восстановление финансовой устойчивости предприятия.

4. Предотвращение банкротства и ликвидации предприятия.

5. Минимизация негативных последствий финансового кризиса предприятия.

|

1. Своевременное диагностирование предкризисного финансового состояния предприятия и принятие необходимых мер по предупреждению финансового кризиса. Эта задача реализуется путём осуществления постоянного мониторинга финансового состояния предприятия и факторов внешней финансовой среды, оказывающих существенное влияние на результаты финансовой деятельности. Диагностика предкризисного финансового состояния предприятия по результатам такого мониторинга во многих случаях позволяет избежать финансового кризиса за счёт осуществления защитных мер или, по меньшей мере, существенно смягчить характер его последующего протекания. Принятие мер по предупреждению финансового кризиса предприятия является наиболее экономичным направлением антикризисного управления, обеспечивающим наибольший эффект (в виде снижения предстоящих потерь) на единицу израсходованных в этих целях финансовых ресурсов.

2. Устранение неплатежеспособности предприятия. Эта задача является наиболее неотложной в системе задач антикризисного финансового управления предприятием при диагностировании любой формы его финансового кризиса. В ряде случаев реализации только этой задачи позволяет пресечь углубление финансового кризиса предприятия, восстановить его имидж среди хозяйственных партнёров и получить необходимый запас времени для реализации других антикризисных мероприятий. Вместе с тем, необходимо помнить, что нарушение платёжеспособности это лишь один из внешних симптомов проявления финансовых кризисов предприятия, поэтому устранение неплатёжеспособности должно осуществляться не только за счёт «латания дыр», сколько путём устранения причин её генерирующих.

3. Восстановление финансовой устойчивости предприятия. Это одна из основных задач, обеспечивающих реализацию главной цели антикризисного финансового управления предприятием, требующих наибольших усилий и затрат финансовых ресурсов. Реализация этой задачи осуществляется путём поэтапной структурной перестройки всей финансовой деятельности предприятия. В процессе такой финансовой реструктуризации предприятия в первую очередь должна обеспечиваться оптимизация структуры капитала, оборотных активов и денежных потоков, а в отдельных случаях снижаться его инвестиционная активность.

4. Предотвращение банкротства и ликвидации предприятия. Такая задача стоит перед антикризисным финансовым управлением предприятием при диагностировании глубокого или катастрофического системного финансового кризиса. Поэтому для предотвращения банкротства и ликвидации предприятия в процессе антикризисного финансового управления должна обеспечиваться эффективная внешняя его санация (с разработкой соответствующего инвестиционного проекта санации).

5. Минимизация негативных последствий финансового кризиса предприятия. Эта задача реализуется путём закрепления финансовых результатов вывода предприятия из состояния финансового кризиса и стабилизация качественных структурных преобразований его финансовой деятельности с учётом её долгосрочной перспективы. Эффективность мероприятий по преодолению негативных последствий финансового кризиса оценивается по критерию минимизации потерь рыночной стоимости предприятия в сопоставлении с докризисным её уровнем.

Система антикризисного финансового управления базируется на определённых принципах. К числу основных принципов относятся (рис. 3):

1.Принцип постоянной готовности реагирования. Теория антикризисного финансового управления утверждает, что достигаемое в результате эффективного финансового менеджмента финансовое равновесие предприятия очень изменчиво в динамике. Возможное его изменение на любом этапе экономического развития предприятия определяется естественным откликом на изменения внешних и внутренних условий его хозяйственной деятельности. Ряд этих изменений усиливает конкретную позицию предприятия, повышают его финансовый потенциал и рыночную стоимость; другие – наоборот, вызывают кризисные явления в его финансовом развитии. Объективность проявления этих условий в динамике (т.е. объективная вероятность возникновения финансовых кризисов предприятия) определяют необходимость поддержания постоянной готовности финансовых менеджеров к возможному нарушению финансового равновесия предприятия на любом этапе его экономического развития.

Принцип превентивно

сти действий

|

|

Принцип срочности

реагирования

|

|

ПринципыПринцип адекватности

реагирования

|

|

антикризисногофинансового

Принцип комплексности

принимаемых решений

|

|

управленияПринцип альтернативно-

сти действий

|

|

|

Принципы постоянной готовности

реагирования

|

|

Рис. 3 - Основные принципы антикризисного финансового управления предприятием

2. Принцип превентивности действий. Этот принцип предполагает, что лучше предотвратить угрозу финансового кризиса, чем осуществлять его разрешение и обеспечивать нейтрализацию его негативных последствий. Поэтому в тех случаях, когда финансовый кризис может быть предотвращён (если его возникновение генерируется только внутренними факторами или нейтрализуемыми внешними факторами), принцип превентивности приобретает первостепенное значение. Реализация этого принципа обеспечивается ранней диагностикой предкризисного финансового состояния предприятия и своевременным использованием возможностей нейтрализации финансового кризиса. В этом случае антикризисное финансовое управление использует методологию «управления по слабым сигналам».

3. Принцип срочности реагирования. В соответствии с теорией антикризисного финансового управления каждое из негативных проявлений финансового кризиса не только имеет тенденцию к расширению с каждым новым хозяйственным циклом предприятия, но порождает новые сопутствующие ему негативные финансовые последствия. Поэтому чем раньше будут включены антикризисные финансовые механизмы по каждому диагностированному кризисному симптому, тем большими возможностями восстановления нарушенного равновесия будет располагать предприятие.

4. Принцип адекватности реагирования. Используемая система финансовых механизмов по нейтрализации угрозы финансового кризиса или его разрешению в подавляющей своей части связана с затратами финансовых ресурсов или потерями, связанными с нереализованными возможностями (вызванными сокращением объёмов операционной деятельности, приостановлением реализации инвестиционных проектов и т.п.). При этом уровень этих затрат и потерь находится в прямой зависимости от целенаправленности финансовых механизмов такой нейтрализации и масштабов их использования. Поэтому «включение» отдельных механизмов нейтрализации угрозы финансового кризиса и его разрешения должно исходить из реального уровня такой угрозы и быть адекватным этому уровню. В противоположном случае или не будет достигнут ожидаемый эффект антикризисного финансового управления (если действие антикризисных механизмов или масштабы их применения недостаточны), или предприятие в процессе антикризисного финансового управления будет нести неоправданно высокие затраты и потери (если действие антикризисных механизмов или масштабы их применения избыточны для данного уровня угрозы возникновения финансового кризиса или данной формы его проявления).

5. Принцип комплексности принимаемых решений. Практически каждый финансовый кризис предприятия по источникам генерирующих его факторов, а соответственно и формам проявления своих негативных последствий носит комплексный характер. Аналогичный комплексный характер должна носить и система разрабатываемых и реализуемых антикризисных мероприятий, обеспечивающих эффективную нейтрализацию влияния таких факторов и их негативных последствий.

6. Принцип альтернативности действий. Этот принцип предполагает, что каждое из принимаемых антикризисных финансовых решений должно базироваться на рассмотрении максимально возможного числа их альтернативных проектов с определением уровня их результативности и оценкой затрат. В процессе оценки результативности таких альтернативных проектов решений следует исходить из определённых критериев, обеспечивающих достижение цели или отдельных задач антикризисного финансового управления.

7. Принцип адаптивности управления. В процессе разработки финансового кризиса, генерирующие его факторы, характеризуются обычно высокой динамикой. Это предопределяет необходимость высокого уровня гибкости антикризисного финансового управления, его быстрой адаптации к меняющимся условиям среды и внутренней финансовой среды.

8. Принцип приоритетности использования внутренних ресурсов. В процессе антикризисного управления, особенно на ранних стадиях диагностики финансового кризиса, предприятие должно рассчитывать преимущественно на внутренние финансовые возможности его нейтрализации. Опыт показывает, что если финансовый кризис генерируется только финансовыми факторами, т.е. носит структурный характер, то при нормальных маркетинговых позициях предприятия он полностью может быть разрешён за счёт использования исключительно внутренних механизмов антикризисного управления и собственных финансовых ресурсов. В этом случае предприятие может избежать потери управляемости и процедур внешнего контроля своей финансовой деятельности.

9. Принцип оптимальности внешней санации. Если финансовый кризис диагностирован лишь на поздней стадии своего развития, носит системный характер и оценивается как глубокий или катастрофический, а механизмы внутренней его нейтрализации не позволяют достичь равновесия предприятия, оно должно инициировать свою внешнюю санацию. Такая санация должна быть направлена на предотвращение банкротства и ликвидации предприятия в других её формах. Принцип оптимальности внешней санации предполагает, что при выборе её форм и состава внешних санаторов следует исходить из системы определённых критериев, разрабатываемых в процессе антикризисного финансового управления. Такими критериями могут быть сохранение управления предприятием его первоначальными учредителями, минимизация потери рыночной стоимости предприятия и другие.

10. Принцип эффективности. Реализация этого принципа обеспечивается сопоставлением антикризисного финансового управления и связанных с реализацией его мероприятий финансовых ресурсов. Эффект антикризисного финансового управления может характеризоваться уровнем достижения отдельных его целей – по предотвращению финансового кризиса, смягчению негативных условий его протекания или связанных с ним негативных финансовых последствий. Учитывая, что выразить этот эффект в денежной форме затруднительно, оценка эффективности отдельных мероприятий антикризисного финансового управления носит сравнительный характер (на основе сопоставления уровня достижения отдельных целей и объёма затрат финансовых ресурсов по альтернативным вариантам управленческих решений).

Можно сделать вывод, что рассмотренные принципы служат основой организации системы антикризисного финансового управления предприятием.

Антикризисное финансовое управление предприятием представляет собой процесс, основным содержанием которого является подготовка, принятие и реализация управленческих решений по предупреждению финансовых кризисов, их преодолению и минимизации их негативных последствий. Особенностью этого управления в сравнении с другими функциональными видами управления предприятием является то, что в силу кризисных условий принятие управленческих решений часто осуществляется в обстановке снижения управляемости предприятием, дефицита времени, высокой степени неопределённости, конфликтности интересов различных групп работников. Для осуществления антикризисного финансового управления на предприятии часто создаётся специальная группа высококвалифицированных менеджеров, наделяемая особыми полномочиями в принятии и реализации управленческих решений, а также соответствующими финансовыми ресурсами.

Процесс антикризисного финансового управления предприятием строится по следующим основным этапам (рис 4):

Рис. 4 - Основные этапы процесса антикризисного финансового управления предприятием

1. Осуществление постоянного мониторинга финансового состояния предприятия с целью раннего обнаружения симптомов финансового кризиса. Такой мониторинг организуется в рамках общего мониторинга финансовой деятельности предприятия как самостоятельный его блок с целью выявления ранних признаков возможного финансового кризиса.

На первой стадии в системе общего финансового мониторинга устанавливается особая группа объектов наблюдения, формирующих возможное «кризисное поле», т.е. параметров финансового состояния предприятия, нарушение которых свидетельствует о кризисном его развитии.

На второй стадии в разрезе каждого из параметров «кризисного поля» формируется система наблюдаемых показателей – «индикаторов кризисного развития». В систему таких индикаторов включаются как традиционные, так и специальные финансовые показатели, отражающие различные симптомы предкризисного финансового состояния предприятия или его финансового кризиса.

На третьей стадии определяется периодичность наблюдения показателей – «индикаторов кризисного развития». Как правило, показатели этой группы наблюдаются с наиболее высокой периодичностью в общей системе финансового мониторинга. Более того, в периоды высокой динамики факторов внешней финансовой среды, реализующих угрозу финансового кризиса предприятия, основные из этих показателей требуют ежедневного наблюдения.

На четвёртой стадии по результатам мониторинга определяются размеры отклонений фактических значений показателей – «индикаторов кризисного развития» от предусмотренных (плановых, нормативных).

На пятой стадии проводится анализ отклонений показателей по каждому из параметров «кризисного поля». В процессе анализа устанавливается степень отклонений, вызвавшие их причины, а также возможное влияние таких отклонений на конечные результаты финансовой деятельности.

На шестой стадии по результатам мониторинга осуществляется предварительная диагностика характеристика развития финансовой деятельности предприятия и его финансового состояния. В процессе такой диагностики констатируется «нормальное», «предкризисное» или «кризисное» финансовое состояние предприятия.

2. Разработка системы профилактических мероприятий по предотвращению финансового кризиса при диагностировании предкризисного финансового состояния предприятия. Антикризисное финансовое управление предприятием на этом этапе характеризуемое как «управление по слабым сигналам», носит преимущественно превентивную направленность.

На первой стадии оценивается возможность предотвращения финансового кризиса в условиях предстоящей динамики факторов внешней и внутренней финансовой среды предприятия.

На второй стадии в зависимости от результатов такой оценки дифференцируются направления действий – их направленность на предотвращение финансового кризиса или на смягчение условий его будущего протекания (если в силу активного воздействия факторов внешней финансовой среды предотвратить финансовый кризис не представляется возможным).

На третьей стадии разрабатывается система превентивных антикризисных мероприятий, направленных на нейтрализацию угрозы финансового кризиса. Основными из таких превентивных мероприятий являются: сокращение объёма финансовых операций на наиболее рискованных направлениях финансовой деятельности предприятия; повышение уровня внешнего и внутреннего страхования финансовых рисков, связанных с факторами, генерирующими угрозу финансового кризиса; реализация части излишних и неиспользуемых активов предприятия с целью увеличения резервов финансовых ресурсов; конверсия в денежную форму дебиторской задолженности и эквивалентов денежных средств.

На четвёртой стадии по результатам реализации превентивных антикризисных мероприятий определяется их эффективность (по уровню достижения поставленных целей) и при необходимости принимаются дополнительные меры.

3. Идентификация параметров финансового кризиса при диагностировании его наступления. Такая идентификация осуществляется на основе классификации финансовых кризисов предприятия по результатам мониторинга показателей – «индикаторов кризисного развития».

На первой стадии идентифицируется масштаб охвата финансовой деятельности предприятия финансовым кризисом, т.е. определяется, носит ли системный или структурный характер. Если финансовый кризис идентифицирован как структурный, то определяется его преимущественная форма.

На второй стадии идентифицируется степень воздействия финансового кризиса на финансовую деятельность, т.е. выявляется, носит ли он лёгкий, глубокий или катастрофический характер. Каждая из этих форм финансового кризиса в процессе идентификации может получать более дифференцируемую оценку.

На третьей стадии с учётом ранее проведённых оценок прогнозируется возможный период протекания финансового кризиса предприятия.

При необходимости в процессе идентификации параметров финансового кризиса могут быть использованы и другие признаки его классификации.

4. Исследование факторов, обусловивших возникновение финансового кризиса предприятия и генерирующих угрозу его дальнейшего углубления. Такое исследование последовательно осуществляется следующим образом:

На первой стадии идентифицируются отдельные факторы финансового кризиса. В процессе такой идентификации вся их совокупность подразделяется на внешние и внутренние факторы.

На второй стадии исследуется степень влияния отдельных факторов на формы и масштабы финансового кризиса предприятия в разрезе отдельных параметров «кризисного поля».

На третьей стадии прогнозируется развитие факторов финансового кризиса и их совокупное влияние на развитие финансовой деятельности предприятия.

5. Оценка потенциальных финансовых возможностей предприятия по преодолению финансового кризиса. Такая оценка во многом определяет направленность антикризисных мероприятий и интенсивность использования стабилизационных механизмов.

На первой стадии оценивается объём чистого денежного потока предприятия, генерируемого в кризисных условиях его функционирования, и степень его достаточности для преодоления финансового кризиса.

На второй стадии оценивается состояние страховых резервов финансовых ресурсов предприятия и их адекватность масштабам угроз, генерируемых финансовым кризисом.

На третьей стадии определяются возможные направления экономии финансовых ресурсов предприятия в период протекания финансового кризиса (экономия текущих затрат, связанных с осуществлением операционной деятельности; экономия инвестиционных ресурсов за счёт приостановления реализации отдельных реальных инвестиционных проектов и т.п.).

На четвёртой стадии определяются возможные альтернативные внешние источники формирования финансовых ресурсов, необходимые для функционирования предприятия в кризисных условиях и его вывода из состояния финансового кризиса.

На пятой стадии оценивается качественное состояние финансового потенциала предприятия с позиций возможного преодоления финансового кризиса – уровень квалификации финансовых менеджеров, их способность к быстрому реагированию на изменения факторов внешней финансовой среды, эффективность организационной структуры финансового управления и т.п.

6. Выбор направлений механизмов финансовой стабилизации предприятия, адекватных масштабам его кризисного финансового состояния. Выбор таких механизмов призван стабилизировать финансовое состояние предприятия путём соответствующих преобразований важнейших параметров его финансовой структуры – структуры капитала, структуры активов, структуры денежных потоков, структуры источников формирования финансовых ресурсов, структуры инвестиционного портфеля и т.п.

Выбор конкретных механизмов финансовой стабилизации в процессе реструктуризации основных параметров финансовой деятельности предприятия в условиях его кризисного развития должен быть направлен на поэтапное решение следующих задач:

- устранение неплатёжеспособности;

- восстановление финансовой устойчивости;

- финансовое обеспечение устойчивого роста предприятия в долгосроч-

ной перспективе.

7. Разработка и реализация комплексной программы вывода предприятия из финансового кризиса. Такая комплексная программа разрабатывается обычно в форме двух альтернативных документов – комплексного плана мероприятий по выводу предприятия из состояния финансового кризиса или инвестиционного проекта финансовой санации предприятия.

Комплексный план мероприятий по выводу предприятия из состояния финансового кризиса разрабатывается в тех случаях, когда предусматривается использование преимущественно внутренних механизмов финансовой стабилизации в рамках объёма финансовых ресурсов, формируемых из внутренних источников. Этот план содержит следующие основные разделы:

- перечень антикризисных мероприятий;

- объём финансовых ресурсов, выделяемых для их реализации;

- сроки реализации отдельных антикризисных мероприятий;

- лица, ответственные за реализацию отдельных антикризисных мероприятий;

- ожидаемые результаты финансовой стабилизации.

Инвестиционный проект финансовой санации предприятия разрабатывается в тех случаях, когда предприятие для выхода из финансового кризиса намерено привлечь внешних санаторов. Такой проект носит форму бизнес-плана санации и содержит обычно следующие основные разделы (рис. 5).

После разработки и утверждения комплексной программы вывода предприятия из финансового кризиса предприятие приступает к её реализации.

8. Контроль реализации программы вывода предприятия из финансового кризиса. Такой контроль возлагается, как правило, на главных менеджеров предприятия. Основная часть мероприятий комплексной программы вывода предприятия из финансового кризиса контролируется в системе оперативного финансового контроллинга, организованного на предприятии. Результаты контроля выполнения программы требуют периодического обсуждения с целью внесения необходимых корректив, направленных на повышение эффективности антикризисных мероприятий.

Ожидаемые

результаты санации

|

|

Обоснование

концепции и формы

санации предприятия

|

|

Рис. 5 - Состав разделов бизнес-плана санации предприятия

9. Разработка и реализация мероприятий по устранению негативных последствий финансового кризиса. Система таких мероприятий на каждом предприятии носит индивидуализированный характер и направлена на последующую стабилизацию качественных структурных преобразований его финансовой деятельности.

Анализ финансового состояния представляет собой существенный элемент управления организацией. В рыночной экономике финансовое состояние организации по сути дела отражает конечные результаты его деятельности, которые интересуют не только работников самой организации, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы. Практически все пользователи финансовых отчетов организации используют методы анализа финансового состояния организации для принятия решений по оптимизации своих интересов. Анализ финансового состояния организации является многомерным процессом. Существует множество методов, методик, способов и приёмов его проведения, что с разных сторон характеризует деятельность организации. Мы остановились на двух основных методах оценки финансового состояния организации, а именно, оценке финансовой устойчивости организации на основе абсолютных показателей и оценке финансового состояния организации на основе относительных показателей

Антикризисное финансовое управление представляет собой систему принципов и методов разработки и реализации комплекса специальных управленческих решений, направленных на предупреждение и преодоление финансовых кризисов предприятия, и минимизацию их негативных финансовых последствий. Главной целью антикризисного финансового управления является восстановление финансового равновесия предприятия и минимизация размеров снижения его рыночной стоимости, вызываемых финансовыми кризисами.

Глава 2. Анализ финансового состояния и финансовой устойчивости организации ООО «ЧЧЧ»

ООО «ЧЧЧ» является юридическим лицом, имеет самостоятельный баланс, расчетный, валютный и иные счета в банках и других кредитных учреждениях, печать установленного образца со своим наименованием, а также иные необходимые для осуществления своей деятельности печати, штампы и фирменные бланки.

Основными видами деятельности ООО «ЧЧЧ» являются:

- продажа декоративных, плодово-ягодных, цветочных растений, а также продажа сопутствующих материалов и агрохимикатов;

- осуществление торгово-закупочной, торгово-посреднической деятельности, оптовой и розничной торговой деятельности;

- создание магазинов, складов, в том числе открытие фирменных магазинов в любых торговых предприятиях;

- осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

Общество имеет гражданские права и несет гражданские обязанности для осуществления любых видов деятельности, не запрещенных федеральными законами Российской Федерации.

ООО «ЧЧЧ» в соответствии с законодательством Российской Федерации и Уставом приобретает имущественные и личные неимущественные права, несет обязанности и распоряжается своим имуществом и денежными средствами, выступает истцом и ответчиком в суде, арбитражном суде и третейском суде.

В своей деятельности ООО «ЧЧЧ» руководствуется федеральными законами и нормативными правовыми актами Российской Федерации, а также Уставом.

ООО «ЧЧЧ» несет ответственность по своим обязательствам всем принадлежащим ему имуществом, на которое по законодательству может быть обращено взыскание.

Руководство текущей деятельностью предприятия осуществляет Генеральный директор. Ему непосредственно подчиняются коммерческий директор, Первый заместитель и финансовый директор. В компетенцию коммерческого директора входит сфера вопросов, связанных с закупкой и продажей оптовых партий товара. Коммерческий директор ведет переговоры на высшем уровне с иногородними поставщиками и с производителями Волгоградской области, а также с крупными оптовыми компаниями по вопросам сбыта.

Первый заместитель Генерального директора руководит текущей деятельностью компании и решает оперативные хозяйственные вопросы, входящие в сферу его компетенции. Заместителю директора подчиняются следующие отделы:

- информационно-аналитический отдел;

- отдел кадров (кадровое обеспечение, прием, увольнения, переводы, обучение, аттестация);

- транспортный отдел (доставка товаров);

- централизованный складской комплекс.

Важнейшая роль в организации коммерческой деятельности принадлежит отделам закупок и продаж, которые работают в тесной связи с другими специализированными отделами. Они контролируют и отслеживают своевременность закупок и поставок товаров для обеспечения обязательств предприятия перед ее покупателями или поддержания определенного резерва товаров на складах.

Кроме того, в подчинении коммерческого директора работает отдел доставки. Основными функциями этого отдела являются:

- разработка наиболее экономичных условий транспортировки закупаемых товаров;

- обеспечение своевременности выполнения транспортных операций и получения транспортных документов;

- осуществление страхования грузов во время их транспортировки.

Большую роль в решении сбыта товаров ООО «ЧЧЧ» играют торговые представители в различных регионах России. В ближайшие планы развития системы торговых представителей входит создание и дальнейшее развитие:

- подсистемы оперативного обмена информацией между субъектами предприятия;

- подсистемы движения капиталов с подключением региональных банков.

Финансовый директор курирует финансовую область деятельности компании, ему непосредственно подчиняются бухгалтерия и экономический отдел.

Основным внутренним нормативным документом, регламентирующим деятельность финансового отдела предприятия является положение о финансовом отделе.

К основным функциям финансового отдела относятся:

1. В области финансово-кредитного планирования:

- составление в установленные сроки проектов, финансовых планов предприятия со всеми необходимыми расчетами с учетом максимальной мобилизации внутрихозяйственных резервов, наиболее рационального использования основных и оборотных фондов;

- составление и представление в установленные сроки кредитных заявок и квартальных кассовых планов в учреждения банков и участие в их рассмотрении;

- участие в составлении плана реализации продукции в денежном выражении. Определение плановой суммы балансовой прибыли на год и по кварталам и показателей рентабельности;

- составление плановых расчетов образования фондов экономического стимулирования и участие в составлении смет их расходования;

- определение плановой суммы амортизационных отчислений с разделением на полное восстановление (реновацию) основных фондов а капитальный ремонт;

- участие в определении потребности собственных оборотных средств по элементам и расчет нормативов оборотных средств;

- составление планов распределения балансовой прибыли и амортизационных отчислений;

- планирование среднегодовой стоимости основных производственных фондов и основных фондов, освобождаемых от платы за фонды;

- распределение квартальных финансовых показателей по месяцам;

- доведение показателей утвержденного финансового плана и вытекающих из него заданий, лимитов, норм и нормативов оборотных средств до отделов, служб, цехов предприятия и осуществление систематического контроля за их соблюдением и выполнение;

- обеспечение выполнения финансового, кредитного и кассового планов.

2. В области финансово-оперативной работы

- обеспечение в установленные сроки: платежей в государственный бюджет, за производственные фонды и других платежей; уплаты процентов за кредит по краткосрочным и долгосрочным ссудам; взносов собственных средств из прибыли, амортизационных отчислений и других источников на финансирование централизованных и нецентрализованных капитальных вложений; перечисления денежных средств на особые счета и др;

- обеспечение финансированием затрат, предусмотренных планом;

- оформление испрaшивaемых кредитов в соответствии с действующими правилами кредитования и обеспечения возврата полученных ссуд в установленные сроки;

- ведение ежедневного оперативного учета: реализации продукции, прибыли от реализации других финансовых показателей; отказов покупателей от акцепта платежных требований за отгруженную продукцию, оказанные услуги и выполненные работы по причинам отказов и принятие по ним соответствующих мер; выполнение других показателей финансового плана;

- составление и представление и руководству предприятия сведений и справок о ходе выполнения основных показателей финансового плана и о финансовом состоянии и др.

3. В области контрольно-аналитической работы

- осуществление контроля: за выполнением показателей финансового, кассового и кредитного планов, а также планов по прибыли и рентабельности; за состояние отгрузки и реализация продукции; за использованием по целевому назначению собственных и заемных оборотных средств в целом по объединению и по отдельным структурным подразделениям и др.;

- совместно с бухгалтерией и отделом капитального строительства проверка: соответствия стоимости оборудования по заказам и заключенным договорам ассигнованиям на эти цели, предусмотренным за счет централизованных и нецентрализованных источников финансирования капитальных вложений; правильности составления, оформления и утверждения смет, расчетов окупаемости капитальных вложений по внедрению новой техники и расширению производства товаров народного потребления, осуществляемых за счет средств фонда развития производства и кредитов банка, а также смет на расходование поощрительных фондов и других средств целевого назначения;

- осуществление систематического анализа бухгалтерской, статистической и оперативной отчетности по вопросам, связанным с выполнением финансового, кассового и кредитного планов, соблюдением финансовой и платежной дисциплины; прогнозирование результатов хозяйственно-финансовой деятельности; улучшение использования основных фондов и оборотных средств; выявление и мобилизация внутрипромышленных резервов и дополнительных источников финансирования и др.

Оперативная работа финансового отдела предполагает решение следующих задач:

- учет возникновения и погашения дебиторской и кредиторской задолженности;

- отслеживание сроков погашения задолженности;

- анализ влияния на финансовые показатели деятельности предприятий текущих изменений рыночной конъюнктуры, своевременная корректировка финансовой, ценовой, инвестиционной, кредитной политики;

- разработка и корректировка платежного календаря;

- контроль за сроками выплаты процентов и основной суммы долга по кредитам;

- анализ и оценка потенциальных заказчиков предприятия, оценка договоров, определение сроков поступления платежей по договору;

- отслеживание изменений налогового и финансового законодательства.

Рассмотрим основные показатели деятельности ООО «ЧЧЧ» за 2007-2009гг. (табл.2.1.).

Таблица 2.1.