План

Введение

1. Общее понятие об юридической ответственности. Финансоваяответственность

2. Реализация финансовой ответственности

3 Роль и значение финансовой ответственности в укреплении финансовой дисциплины

3.1 Основные направления совершенствования законодательства о финансовой ответственности

Заключение

Список использованной литературы

Приложение №1

Приложение №2

Приложение №3

Введение

Переход к формированию рыночной экономики существенно повысил роль права в нашем обществе, так как рыночная экономика - это широкое развитие товарно-денежных отношений на основе признания равенства участников этих отношений, свободы договоров, неприкосновенности собственности, необходимости беспрепятственного осуществления гражданских прав и их судебной защиты.

Все эти принципы функционирования рыночной экономики в современных условиях находят закрепление в финансовом праве, которое является неотъемлемой частью рыночных отношений и представляет собой одну из экономических категорий.

В системе юридической ответственности традиционно выделяются: административная, уголовная, гражданско-правовая, дисциплинарная, материальная. В последние годы в связи с бурным развитием финансового, в частности налогового, бюджетного законодательств в науке стала выделяться финансовая ответственность как самостоятельный вид ответственности

. А.В. Брызгалин считает, что "о финансово-правовой ответственности можно говорить с достаточной степенью условности, выделение ее в самостоятельный вид ответственности ничем не обосновано", но в дальнейшем делает вывод, что "в российской правовой системе сформировалось достаточно четко выраженное правовое явление – ответственность за налоговые правонарушения", и дает ей следующее определение: "Налоговая ответственность – это применение финансовых санкций за совершение налогового правонарушения уполномоченными на то государственными органами к налогоплательщикам и лицам, содействующим уплате налогов".А.Я. Курбатов определяет финансово-правовую ответственность как разновидность юридической, "хотя данная ответственность и выделена в законодательстве как самостоятельная и обладает рядом специфических особенностей, однако по предмету и методу является административной, поскольку стороны находятся в неравном положении"

Целью своей работы считаю теоретическое раскрытие финансовой ответственности.

Данная цель достигается решением следующих задач:

· Анализом общего понятия юридической ответственности;

· Разделением финансовой ответственности по сферам;

· Анализом особенностей финансовых санкций и мер финансовой ответственности как необходимых разновидностей проявления государственного принуждения в сфере финансовой деятельности

· Анализом основных этапов развития российского законодательства в области обеспечения защиты финансового правопорядка

· Анализом роли и значения финансовой ответственности в укреплении финансовой дисциплины

В данной работе нельзя было обойтись без нормативно-правовых актов – Бюджетного кодекса РФ , Налогового кодекса РФ и.т.д.

В исследованиях теоретического плана были использованы учебники , учебные пособия таких авторов как Емельянов А.С., Черногор Н.Н. Карасева М.В и ряда других.

1. Общее понятие о юридической ответственности. Финансовая ответственность

В последние десятилетия достаточно бурно развивается наука финансового права. Ее понятийный аппарат пока еще полностью не сложился. Хотя, как и в любой науке, наличие именно этого прочного основания делает возможным дальнейшее развитие всей отрасли права в целом. На сегодняшний день отсутствуют, например, определения таких базовых категорий, как налоговая обязанность, финансовая обязанность, ведутся многочисленные споры о правовой природе тех или иных институтов, например объекта налога, финансовой ответственности. Все это не может не сказываться на эффективности правового регулирования финансовой деятельности государства в целом. Соблюдение требований законодательства, в том числе и в области финансов, обеспечивается силой государственного принуждения. Ее применение является определенным ограничением свободы человека в интересах другого человека и общества в целом, поэтому должно осуществляться только с соблюдением законодательно установленных процедур - процессуальных форм привлечения к ответственности. Закрепление ответственности на уровне закона и соблюдение процессуальной формы государственного принуждения в совокупности будут являться гарантией соблюдения основных прав и свобод граждан, закрепленных в Конституции РФ. Создание же новых юридических конструкций ответственности, а также практическое использование уже существующих невозможно без понимания природы самого института ответственности.

Ответственность личности имеет социальную природу, предопределенную как общественным характером отношений, так и особенностями личности, ее местом в системе этих отношений. Социальная ответственность возникает тогда, когда поведение индивида имеет общественное значение и регулируется социальными нормами. В процессе развития общества складываются определенные отношения между людьми в виде взаимных прав и обязанностей.

С появлением классового общества социальная ответственность приобрела более совершенную форму. Действующие здесь социальные нормы стали более многообразны, что и обусловливает существование нескольких видов социальной ответственности: политической, юридической, моральной и т.д. Ее сущность состоит в обязанности индивида выполнять соответствующие политические, юридические и моральные требования, предъявляемые обществом, государством, коллективом.

Институту юридической ответственности отводится важнейшая роль в системе правового регулирования общественных отношений. За последнее время проблема ответственности стала более актуальной, что явилось следствием усилившейся коррупции и взяточничества в стране, неограниченной безответственности и безнаказанности должностных лиц и рядовых граждан. Именно поэтому правовая ответственность сегодня вновь привлекает пристальное внимание.

В условиях демократического общества главным элементом правовой ответственности выступает не государственное принуждение, а осознанная убежденность большинства граждан в необходимости соблюдения законов, глубокая личная ответственность за свое поведение. Становление гражданского общества неминуемо приведет к тому, что первостепенное значение в обеспечении общественного порядка, законности и правопорядка будет отводиться перспективной ответственности, выступающей как понимание человеком своего долга и личного сознательного участия в делах общества. Иными словами, развитие общества требует более глубокого теоретического осмысления юридической ответственности, выхода из традиционных схем и рассмотрения ответственности в широком социально-правовом аспекте.

По моему мнению, в понятие юридической ответственности за правонарушение должны быть включены следующие признаки:

Во-первых, юридическая ответственность – это отношение между государством и правонарушителем, регламентированное нормами права. Она возникает и реализуется только на основе и в пределах норм права и определяется санкциями правовых норм.

Во-вторых, юридическая ответственность опирается на государственное принуждение, реализуется посредством применения мер государственного принуждения. Данный признак раскрывает суть механизма действия ответственности как негативного варианта правового регулирования, когда государство причиняет правонарушителю указанные в законе лишения в недобровольном порядке, не считаясь с его желаниями, принуждая его тем самым к исполнению требований права.

В-третьих, юридическая ответственность наступает в результате нарушения формально-определенных юридических правил (при применении юридической ответственности точно определяется нарушенная правовая норма) и связана она с государственным и общественным осуждением правонарушителя.

В-четвертых, юридическая ответственность выражается в определенных отрицательных, неблагоприятных последствиях для правонарушителя личного, материального (имущественного), организационно-физического характера. Такая ответственность – это всегда определенный вид правового лишения, ограничения, обременения, урон.

В-пятых, процесс разрешения дел о правонарушениях и назначении ответственности регламентируется процессуальными нормами, то есть юридическая ответственность воплощается в строгой процессуальной форме.

Существенным при характеристике юридической ответственности является вопрос о ее основаниях. В этой связи можно выделить социально-нравственное основание ответственности, которое определяется как восстановление социальной справедливости посредством возложения ответственности. Термин "основания ответственности" понимается в следующих значениях:

1)на основании чего лицо может нести юридическую ответственность, то есть имеется в виду закон, норма права как основание ответственности;

2)за что лицо может нести юридическую ответственность, то есть здесь говорят не о правовом (нормативном), а о фактическом основании юридической ответственности.

Только при совокупности всех этих признаков можно говорить о наличии юридической ответственности. В соответствии с изложенными основными признаками следует согласиться со следующим определением. Юридическая ответственность – это возникшее из правонарушений правовое отношение между государством в лице его специальных органов и правонарушителем, на которого возлагается обязанность претерпевать соответствующие лишения и неблагоприятные последствия за совершенное правонарушение, за нарушение требований, которые содержатся в нормах права.

Долгое время в юридической литературе не ставился вопрос об определении понятия финансово-правовой ответственности. Во многом это объяснялось политическими соображениями. В научных публикациях, посвященных проблемам ответственности в хозяйственных отношениях, в том числе и в финансовой сфере, вели речь только о характеристике финансово-правовых санкций. При этом отдельные авторы употребляли такие термины, как "правовая ответственность финансового характера", "ответственность, предусмотренная финансовым законодательством", "финансово-правовая ответственность"

.

Впервые понятие "финансовая ответственность", а точнее "финансовые санкции", упомянуто в Законе РСФСР от 21 марта 1991 г. "О Государственной налоговой службе РСФСР".

С 1 января 1992 г., согласно ст.13 Закона РФ от 27 декабря 1991 г. "Об основах налоговой системы в РФ", налогоплательщик, нарушивший налоговое законодательство, в установленных Законом случаях несет финансовую ответственность в виде: и далее перечисляются финансовые санкции.

В последующем в Указе Президента РФ от 23 мая 1994 г. № 1006 "Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей" установлен термин "финансовая ответственность" (п.9), который предусматривает ответственность за несоблюдение условий работы с денежной наличностью.

К нормативно-правовым актам, предусматривающим финансово-правовую ответственность, следует также отнести Закон РФ от 18 июня 1993 г. "О применении контрольно-кассовых машин при расчетах с населением", устанавливающий ответственность за нарушение правил учета наличной выручки.

Таким образом, в российском законодательстве появился и вполне утвердился термин "меры финансовой ответственности". Разумеется, законодательные новеллы не могли остаться без внимания теоретиков-правоведов, тем более, что применение мер финансово-правовой ответственности ежегодно давало бюджету достаточно большие денежные средства.

Проблема определения правовой природы финансово-правовой ответственности началась в 50-60-е гг., когда обсуждался вопрос о происхождении финансового права как самостоятельной отрасли российской правовой системы. Некоторые ученые-юристы утверждали, что это часть государственного и административного права или даже только административного. Наличие своего предмета регулирования, не свойственного другим отраслям права, а именно финансовые общественные отношения, особенности его методов регулирования, т.е. приемов и способов юридического воздействия на поведение участников финансовых отношений, позволяет сделать вывод о том, что финансовое право не выделилось из других отраслей права, а возникло как самостоятельная отрасль наряду с государственным, административным, уголовным и гражданским правом.

Вопрос о самостоятельном характере финансово-правовой ответственности до сих пор остается дискуссионным.

В современной юридической науке наметилось два подхода к определению природы финансово-правовой ответственности. Одни ученые придерживаются точки зрения, что финансово-правовая ответственность – это не особый вид юридической ответственности, а разновидность административной (А.П. Алехин, Е.С. Белинский, Л.Ю. Кролис и др.). Другие ученые, напротив, являются сторонниками выделения финансово-правовой ответственности в самостоятельный вид юридической ответственности, хотя и отмечают ее некоторое сходство с административной ответственностью (А.В. Брызгалин, В.Р. Берник, И.И. Веремеенко, Г.С. Гуревич, М.В. Карасева и др.).

Так, А.В. Брызгалин считает, что "о финансово-правовой ответственности можно говорить с достаточной степенью условности, выделение ее в самостоятельный вид ответственности ничем не обосновано", но в дальнейшем делает вывод, что "в российской правовой системе сформировалось достаточно четко выраженное правовое явление – ответственность за налоговые правонарушения", и дает ей следующее определение: "Налоговая ответственность – это применение финансовых санкций за совершение налогового правонарушения уполномоченными на то государственными органами к налогоплательщикам и лицам, содействующим уплате налогов". Некоторые теоретики считают выделение финансово-правовой ответственности в самостоятельный вид ответственности преждевременным и ничем не обусловленным.

Так, А.Я. Курбатов определяет финансово-правовую ответственность как разновидность юридической, "хотя данная ответственность и выделена в законодательстве как самостоятельная и обладает рядом специфических особенностей, однако по предмету и методу является административной, поскольку стороны находятся в неравном положении".

Финансово-правовой ответственности характерны все основные признаки юридической ответственности:

-она является средством охраны правопорядка;

-состоит в применении мер государственного принуждения;

-наступает за нарушение правовых норм;

-наступает на основе норм права, т.е. нормативно определена;

-является последствием виновного деяния;

-состоит в применении правовых санкций и связана с отрицательными последствиями материального характера, которые правонарушитель должен претерпеть;

-реализуется в соответствующих процессуальных формах.

Фактическим основанием реализации финансовой ответственности является финансовое правонарушение, представляющее собой самостоятельный вид правонарушений, отличный от административных и дисциплинарных проступков, уголовных преступлений и гражданско-правовых деликтов. От административных и дисциплинарных проступков, а также от преступлений финансовые правонарушения отличает их субъект, которым могут являться только самостоятельные субъекты публичных финансов (физические лиц, организации и публично-правовые образования). В то же самое время ,необходимо отметить определенную схожесть финансово-правовой и административной ответственности, так как и та, и другая вытекает из публичных правоотношений. От гражданско-правовых деликтов финансовые правонарушения отличаются своим объектом, поскольку причиняют вред не частным имущественным интересам, а интересам публичным, при этом в финансовой сфере. При этом финансовая ответственность имеет некоторые черты сходства с гражданско-правовой ответственностью: по имущественному характеру, наличию правовосстановительной функции, используемым санкциям, а также возможности добровольного восстановления правонарушителем нарушенной имущественной сферы.

Учитывая названные особенности, финансовое правонарушение следует определить как виновное, противоправное деяние, причиняющее вред публичным финансам, за совершение которого законодателем установлена финансовая ответственность (приложение № 3) .

Анализ юридической литературы, а также содержание нормативных актов позволяют выделить основные признаки финансово-правовой ответственности, свидетельствующие о ней как о самостоятельном виде юридической ответственности.

Во-первых, финансово-правовая ответственность носит имущественный характер, который проявляется в государственно-принудительном воздействии на экономические интересы нарушителя финансового законодательства,

Во-вторых, она заключается в применении к правонарушителю специальных финансово-правовых санкций, взыскиваемых исключительно в денежной форме в доход государства (т.е. в пользу потерпевшей стороны),

В-третьих, основанием привлечения к ней является финансовое правонарушение, т.е. противоправное, виновное деяние (действие или бездействие), посягающее на установленный порядок в сфере финансов, которое не влечет за собой уголовной и административной ответственности,

В-четвертых, меры финансово-правовой ответственности применяются как к физическим, так и к юридическим лицам, не исполняющим или ненадлежащим образом исполняющим обязанность по уплате налогов или других обязательных платежей либо иные финансовые обязательства перед государством,

В-пятых, меры финансово-правовой ответственности применяются широким кругом уполномоченных на то государственных органов и их должностными лицами.

В-шестых, порядок наложения финансово-правовых санкций на правонарушителя урегулирован нормами финансового права.

В-седьмых, применение мер финансово-правовой ответственности имеет целью как восстановление имущественных интересов потерпевшей стороны (государства), так и наказание нарушителя, предупреждение совершения им в будущем новых правонарушений.

Таким образом, финансово-правовую ответственность можно определить как правоотношение, возникающее из нарушения физическими лицами и организациями своих финансовых обязательств перед государством, выражающееся в форме неблагоприятных последствий имущественного характера для правонарушителя.

Финансовая ответственность по своей природе является ответственностью правовосстановительной, что выражается в предотвращении при помощи ее средств, всяких негативных последствий для публичных финансов. Особенностью финансовой ответственности по сравнению с иными видами право-восстановительной ответственности является то, что, она призвана восстановить права и обеспечить реализацию законных интересов не отдельного лица (гражданина или организации), а общества в целом, выраженные в устойчивости публичных финансов.

По природе финансово-правовая ответственность является экономической, а по форме – юридической ответственностью. Экономическая природа финансово-правовой ответственности определяет ее специфические черты: имущественный и компенсационный характер.

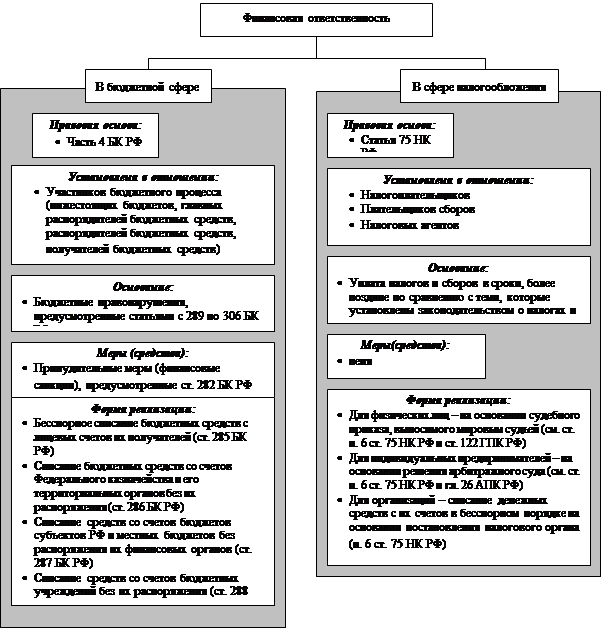

На основе анализа финансового законодательства и общего понятия финансовой ответственности можно выделить виды финансовой ответственности, применяемые за различные финансовые правонарушения. К видам финансовой ответственности относятся финансово-правовые санкции за нарушения бюджетного, таможенного, валютного, банковского законодательства, за совершение налоговых правонарушений, а также за нарушение порядка ведения кассовых операций. Данное обстоятельство позволяет нам рассуждать о межотраслевом характере данного института (приложение № 1).

Следовательно, из всего выше сказанного , можно сделать вывод, что финансово-правовая ответственность является самостоятельным видом юридической ответственности. Финансовая ответственность - одна из действенных мер охраны финансовых отношений, существующая самостоятельно наряду с иными мерами защиты субъективных прав и мерами превентивного характера, обеспечивающими эффективность механизма финансово-правового регулирования. Финансово-правовая ответственность в общей системе государственного принуждения представляет собой один из его видов, наряду с предупреждением, пресечением и восстановлением нарушенных прав в сфере финансов, имеющая собственную правовую природу и самостоятельное место в финансовых правоотношениях.

2. Реализация финансовой ответственности

Реализация финансовой ответственности состоит в применении к виновному лицу финансовых санкций. Финансовая ответственность, существуя изначально, с момента возникновения соответствующей финансовой обязанности, в тоже время может реализовываться только в ретроспективном порядке после того, как данная обязанность не будет исполнена или будет исполнена ненадлежащим образом. Реализация финансовой ответственности происходит в рамках особого охранительного правоотношения, которое возникает, осуществляется и прекращается в строго установленном финансовым законодательством порядке.

В настоящее время финансовая ответственность устанавливается в следующих законодательных актах: часть IV БК РФ (статьи с 281 по 306), ст. 75 НК РФ и др.

Вина как условие реализации финансовой ответственности выражается в негативном плане, т.е. ее отсутствие является основанием освобождения от финансовой ответственности. При этом применительно к финансовой ответственности субъект публичных финансов признается виновным в совершении финансового правонарушения, если будет установлено, что у него имелась возможность для исполнения возложенных на него финансовых обязанностей, но данным лицом не были приняты все зависящие от него меры для этого. При привлечении к финансовой ответственности форма вины юридического значения не имеет.

Санкция всегда является мерой ответственности. Соответственно финансово-правовая санкция является мерой финансовой ответственности. Финансово-правовая ответственность является самостоятельным видом ответственности. Она наступает в случае несоблюдения установленных предписаний и порядка образования, распределения и использования денежных фондов государства, субъектов местного самоуправления, предприятий, организаций, учреждений.

Характеризуя финансовые санкции как меры финансовой ответственности, необходимо выделить следующие их отличительные черты:

· финансовая санкция является мерой финансовой ответственности. Ее применение предполагает оценку деяния как финансового правонарушения и его осуждение со стороны государства;

· финансовые санкции имеют имущественно-организационный характер, поскольку связаны с принудительным воздействием не просто на денежные средства правонарушителя (его имущество), а на фонды денежных средств, принадлежащие правонарушителю. При этом финансовые санкции необязательно предполагают, изъятие денежных средств - правонарушителя. Они могут быть направлены, на ограничения возможности пополнять соответствующий денежный фонд или использовать его средства;

· основанием применения финансовых санкций является совершение финансового правонарушения, которое состоит в неисполнении виновным лицом определенной денежной обязанности, носящей публично-правовой характер;

· финансовые санкции могут применяться как к физическим лицам и организациям, так и к публично-правовым образованиям (субъектам Российской Федерации и муниципальным образованиям);

· в основе применения финансовых санкций лежит метод бесспорного списания денежных средств со счетов правонарушителей в банках и иных кредитно-финансовых учреждениях;

· денежные средства, изъятые у правонарушителя при применении финансовой санкции, подлежат зачислению в бюджет соответствующего уровня или в государственный или муниципальный внебюджетный фонд, и таким образом финансовые санкции являются источником их формирования;

· финансовым санкциям присущ правовосстановительный характер, который реализуется при устранении негативных последствий для публичных финансов, вызванных правонарушением, как правило, путем пополнения государственных и муниципальных централизованных фондов за счет взыскания денежных средств с правонарушителя.

Хотелось бы уточнить, что не следует отождествлять санкцию и юридическую ответственность. Санкция, являясь элементом нормы права, существует независимо от ее применения, тогда как юридическая ответственность наступает лишь при совершении неправомерного деяния, при нарушении той нормы права, в которой содержится санкция.

Некоторые авторы, рассматривая финансовые санкции, по способу воздействия подразделяют их на правовосстановительные, штрафные и санкции, которые сочетают в себе все эти элементы. Но, представляется, что именно особенностью финансово-правовых санкций является соединение в них правовосстановительной и штрафной (карательной) функций. Следует согласиться с Н.И. Химичевой, отмечавшей, что, "пожалуй, трудно найти финансово-правовую санкцию, в которой эти элементы существовали бы отдельно, хотя степень их проявления в каждом конкретном случае неодинакова".

Совпадение правовосстановительной и штрафной функций объясняется имущественным характером финансовых правоотношений, с одной стороны, и обеспечением доходной части бюджета, если говорить о налоговой сфере как основной цели принуждения, с другой.

При применении правовосстановительных санкций существенным является определение уже существующих обязанностей нарушителя и их, в случае необходимости, принудительное осуществление. При применении штрафных санкций – правильная квалификация правонарушения, индивидуализация примененных к правонарушителю мер финансового принуждения.

Как уже отмечалось, финансово-правовая санкция имеет имущественный характер. Она либо устанавливается в каком-то количественном отношении к сумме доходов, выручки и т.п., подлежащих изъятию у нарушителей финансовой дисциплины, либо выражается в принудительных действиях, реализация которых ограничивает финансовую базу определенных субъектов или ужесточает режим ее использования.

Чаще всего в качестве финансово-правовых санкций применяются пени и штраф, которые являются одним из способов воздействия на субъектов в случае нарушения ими своих обязательств. Пеня, рассматриваемая в гражданских правоотношениях как один из видов неустойки, в финансовых правоотношениях служит способом принуждения к исполнению в срок финансового обязательства. В отличие от пени, штраф преследует цель гарантировать осуществление обязанными лицами установленного порядка и действующих правил в области государственных финансов.

Пеня обычно устанавливается в виде процента от суммы просроченного обязательства и начисляется за каждый день просрочки в течение определенного периода, после которого взыскивается разовый штраф. Установление ее размера в процентном соотношении призвано возместить убытки, которые претерпело государство вследствие просрочки платежа.

Целью взимания пени выступает компенсация потерь государственной казны в результате недополучения налоговых сумм в установленный срок.

Следует отметить, что пеня по сравнению с другими мерами ответственности наиболее результативна. Она принуждает виновное лицо претерпеть в полной мере имущественные лишения, чего можно было бы избежать посредством законопослушности. По уровню эффективности санкций в известной мере можно судить о качестве правового воздействия на общественные отношения и поступки людей. Тем самым появляется возможность совершенствовать нормотворческую и правоприменительную практику. Штраф как денежная санкция уплачивается в твердой сумме по шкале нарушений или в процентах, в доле от стоимости невыполненного обязательства.

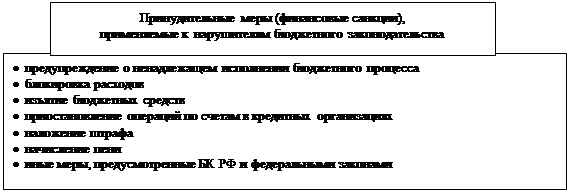

Кроме того, для восстановление нарушенной сферы применяются также другие финансовые санкции - требования устранения выявленных правонарушений (ст. 74 ФЗ "О Центральном банке РФ (Банке России)"), сокращение или прекращение всех других форм финансовой помощи из соответствующего бюджета, взыскание процентов за пользование бюджетными средствами (ст. 290 БК РФ), выплата компенсаций получателям бюджетных средств в размере недофинансирования (ст. 293 БК РФ), аннулирование гарантий (ст. 300 БК РФ) и.т.д (приложение № 2).

Характерным признаком финансово-правовых санкций является то, что они не находят своего применения (кроме штрафа и пени) в какой-либо другой отрасли права. К специфическим видам финансово-правовых санкций можно отнести, например, прекращение финансирования, отказ в принятии к финансированию, досрочное взыскание ссуд, ограничение кредитования, повышение размера ставки за пользование кредитом, перевод на предварительный акцепт и др.

Финансово-правовые санкции применяются к субъектам финансовых правоотношений, которые являются реальными участниками конкретных правоотношений. В теории финансового права данный круг субъектов разделяется на три основные группы: общественно-территориальные образования, коллективные субъекты, индивидуальные субъекты.

Возможно подразделение субъектов финансового права и на две группы: организации, куда входят две первые из названных выше групп, и граждане в качестве индивидуальных субъектов.

Последняя классификация имеет значение при применении мер финансово-правовой ответственности.

Для финансово-правовых санкций характерен судебный и бесспорный порядок применения.

В юридической литературе предпринимались попытки отнести ряд финансовых санкций к административным на том основании, что они применяются в административном порядке (Д.Н. Бахрах, И.С. Гурвич). Но, как отмечал Хачатрян Р.В., "сущность финансовой санкции вовсе не меняется от того, в каком порядке – административном или судебном - она реализуется. Более того, содержание финансовых санкций существенно влияет на способ или форму ее применения. Поэтому отнесение санкций к той или иной отрасли права зависит не от их названия и порядка (способа) применения, а от того, использование норм какой отрасли права (уголовной, административной, гражданской, финансовой) они обеспечивают".

Денежные средства, изъятые у нарушителей финансового законодательства, зачисляются в соответствующие государственные денежные фонды.

На основании вышеизложенного можно выделить следующие основные признаки финансово-правовых санкций:

-они применяются в сфере финансовой деятельности государства за нарушение финансовой дисциплины;

-они являются мерой финансово-правовой ответственности;

-они предусмотрены нормами финансового права;

-для них характерно совпадение правовосстановительной и штрафной функций;

-они носят имущественный характер;

-они характеризуются наличием специфических видов принуждения;

-они применяются как к физическим, так и к юридическим лицам;

-для них характерен специальный порядок применения и круг органов, их применяющих;

-они зачисляются в государственные и местные (муниципальные) денежные фонды.

Таким образом, финансово-правовые санкции – это применяемые уполномоченными на то государственными органами к физическим и юридическим лицам за нарушение финансовой дисциплины меры экономической ответственности, выраженные в денежной форме и зачисляемые в государственные и местные (муниципальные) денежные фонды.

3. Роль и значение финансовой ответственности в укреплении финансовой дисциплины

Роль финансовой ответственности в сфере укрепления финансовой дисциплины находит свое проявление в качестве ее юридических функций. Принципиальное назначение финансовой ответственности заключается в том, что ее реализация в виде финансовых санкций имеет не только мотивационное, устрашающее воздействие на потенциальных нарушителей финансово-правовых норм, но и восстановительный характер. Восполнение потерь государственной или муниципальной казны может осуществиться в полной мере, если за ним стоит возможность применения особого рода государственного принуждения за нарушения порядка финансовой деятельности. Финансово-правовая ответственность имеет принципиальное значение для предупреждения нарушений финансового законодательства, наказания правонарушителя с учетом его характеристики, а также для компенсации потерь соответствующих фондов денежных средств.

Штрафная функция финансово-правовой ответственности реализуется в виде наказания и выступает как реакция государства на вред, причиненный общественным отношениям; кроме того, штраф в соответствии с бюджетным законодательством является источником доходов соответствующих бюджетов. Применение штрафных санкций должно соответствовать принципу индивидуализации ответственности и зависеть от характера и степени общественной опасности с учетом формы вины, мотива, цели, смягчающих и отягчающих ответственность обстоятельств, что наиболее полно отражено в главе 15 Налогового кодекса РФ. Главной целью превентивной (предупредительной) функции ответственности является недопущение нарушений норм, устанавливающих порядок осуществления финансовой деятельности. Эта функция ответственности проявляется в том, что возможное последующее в случае нарушения норм финансового права общественное осуждение виновного, выражающееся в виде претерпевания правонарушителем лишений имущественного либо организационного характера, является нежелательным последствием для него. Часто меры финансово-правовой ответственности направлены не на фактическое наказание виновного, а на обеспечение защиты интересов общества и восстановление нарушенных противоправным поведением субъекта финансовых интересов государства и муниципальных образований. В таких случаях ответственность выполняет правовосстановительную (компенсационную) функцию. Наиболее ярко она проявляется при реализации санкций, установленных бюджетным законодательством, когда устранение правонарушений приводит к восстановлению правопорядка (например, через взыскание сумм нецелевого использования). При этом необходимо различать меры финансовой ответственности, реализующие функцию восстановления нарушенного права, от санкций восстановительного характера, не являющихся мерами ответственности.

Сигнализационная функция финансовой ответственности проявляется при характеристике правонарушителя. Так, совершение финансового правонарушения может служить сигналом о необходимости более пристального внимания к данному субъекту со стороны органов, осуществляющих финансовый контроль.

3.1 Основные направления совершенствования законодательства о финансово-правовой ответственности

Современное финансовое законодательств не может дальше развиваться без собственных средств защиты и в нем должны преобладать меры прямого действия, поскольку не обеспеченное реальными мерами ответственности требование закона позволяет безнаказанно совершать правонарушения. Собственные меры финансового принуждения позволят избежать негативных последствий для государственной экономики и жизнеобеспечения общества. Изобилие декларативных, отсылочных и "пустых" норм дает возможность различного толкования при применении мер ответственности, и даже уклониться от нее. Не менее насущным является законодательное решение вопросов о соотношении мер финансовой и административной ответственности за совершение правонарушений в сфере мобилизации, распределения и использования государственных и муниципальных фондов денежных средств. До сих пор действующим законодательством меры финансово-правовой и административно-правовой ответственности не разделены, впрочем, как и меры ответственности с иными мерами государственного принуждения. В этой связи представляется необходимым более четко разграничить на законодательном уровне составы финансовых и административных правонарушений, а также соответствующих им мер ответственности.Конечно, можно попытаться "залатать дыры в действующем законодательстве путем перенесения всех положений о финансовой ответственности в КоАП РФ, но от этого вряд ли улучшится правовое регулирование финансовой сферы в силу ее специфической природы. Трудно представить себе Бюджетный кодекс РФ или Налоговый кодекс РФ без норм, касающихся ответственности, или с чисто бланкетными нормами. Попытка охватить все публичные правонарушения привела к тому, что правовое регулирование отдельных отраслей не попало в Кодекс либо осуществлено пробельно и противоречиво. Следует отдать вопросы разрешения дел в суде судьям, финансовую ответственность - финансовому законодательству, а чисто административные составы оставить в КоАП РФ. Тем более, наличие таких составов правонарушений, за которые предусмотрено наложение одновременно нескольких видов ответственности, представляет не только практическую сложность применения, но и создает трудности для исследовательского процесса в сфере финансовой ответственности. Действующему законодательству о финансовой ответственности присущи многие характерные неопределенности и противоречия, которые не позволяют в ряде случаях надлежащим образом реализовать принципы юридической ответственности. В целом российское законодательство о финансово-правовой ответственности устанавливает чаще всего жесткие меры наказания и предоставляет широкие права соответствующим органам для их применения. Вместе с тем сама по себе суровость мер не решит проблемы роста правонарушений. Поэтому для развития разумной экономической политики, для стимулирования добросовестного хозяйствующего субъекта, для исключения желания нарушать установленные правовые предписания необходимо гармоничное, четкое, взаимосвязанное, внутренне непротиворечивое финансовое законодательство. Назрела необходимость его реформирования, начиная от общих своих положений, определяющих основные понятия, до конкретных пунктов отдельных статей, устанавливающих различные меры финансово-правовой ответственности. Дополнительную сложность в развитии федерального законодательства о финансово-правовой ответственности вносит отсутствие однозначности в определении природы финансово-правовой ответственности, ее признаков и видов, предусматриваемых ею мер.

Очевидность существования финансово-правовой ответственности как правового института и как одного из выходов из сложившейся ситуации, на мой взгляд, явилось бы принятие Федерального закона "О финансовой ответственности за налоговые, таможенные, бюджетные правонарушения". В данный акт необходимо включить следующие положения: - предмет регулирования и сфера действия закона;

- понятие финансового правонарушения;

- виды финансовых правонарушений;

- ответственность за финансовые правонарушения и условия привлечения к ней; - финансово-правовые санкции и порядок их применения;

- органы, рассматривающие дела о финансовых правонарушениях;

- обжалование действий должностных лиц, рассматривающих дела о финансовых правонарушениях.

Заключение

Проблема финансово-правовой ответственности связана с несовершенством действующего финансового законодательства, так как оно не дает понятия финансовой ответственности, хотя и устанавливает финансовые санкции.

Проблема правовой природы финансовой ответственности обсуждалась в свое время и Высшим арбитражным судом РФ, который в обзоре практики разрешения споров, касающихся общих условий применения ответственности за нарушение налогового законодательства, указал, что ответственность, предусмотренная ст. 13 Закона РФ "Об основах налоговой системы в РФ", по своей природе сходна с административной ответственностью, но на ее самостоятельный характер не указал, хотя Высший арбитражный суд РФ различает финансовую и административную ответственность как отдельные виды юридической ответственности, потому что "сходна" не означает "тождественна", так как в этом случае нормы, регулирующие применение административных взысканий, можно было бы применять не по аналогии, а прямо. Таким образом, ответственность в виде применения финансовых санкций не является административной, а является самостоятельным видом ответственности.

Одной из основных проблем с которой мне пришлось столкнуться явилось отсутствие единообразного понимания понятия финансовой ответственности. Связано это с тем , что в настоящее время нормы, составляющие институт финансово-правовой ответственности, разбросаны по отдельным нормативным актам. Представляется целесообразным собрать их воедино и регламентировать в самостоятельном источнике права. Таким путем можно достичь единообразия в понимании понятийного аппарата, установлении состава правонарушения, правил применения финансовых санкций.

В данной работе мною были рассмотрены понятие финансовой ответственности, реализация финансовой ответственности , роль и значение финансовой ответственности в укреплении финансовой дисциплины. Таким образом , финансовая ответственность - одна из действенных мер охраны финансовых отношений, существующая самостоятельно наряду с иными мерами защиты субъективных прав и мерами превентивного характера, обеспечивающими эффективность механизма финансово-правового регулирования. Финансово-правовая ответственность в общей системе государственного принуждения представляет собой один из его видов, наряду с предупреждением, пресечением и восстановлением нарушенных прав в сфере финансов, имеющая собственную правовую природу и самостоятельное место в финансовых правоотношениях. В целом полагаю , что цель своей работы я достигла , поскольку достаточно подробно раскрыла понятие и значение финансовой ответственности.

Список использованной литературы

1.Бюджетный кодекс РФ - М.: Энциклопедия российского законодательства –Осень 2005 (Система Гарант): Компания "Гарант", 2005

2. Налоговый кодекс РФ - М.: Энциклопедия российского законодательства –Осень 2005 (Система Гарант): Компания "Гарант", 2005

3. Гражданский кодекс РФ - М.: Энциклопедия российского законодательства –Осень 2005 (Система Гарант): Компания "Гарант", 2005

4. Закон РФ от 27 декабря 1991 г. "Об основах налоговой системы в РФ" - М.: Энциклопедия российского законодательства –Осень 2005 (Система Гарант): Компания "Гарант", 2005

5. Закон РСФСР от 21 марта 1991 г. "О Государственной налоговой службе РСФСР"- М.: Энциклопедия российского законодательства –Осень 2005 (Система Гарант): Компания "Гарант", 2005

6. Указ Президента РФ от 23 мая 1994 г. № 1006 "Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей" "- М.: Энциклопедия российского законодательства –Осень 2005 (Система Гарант): Компания "Гарант", 2005

7. Барах Д.Н., Кролис Л.Ю. Административная ответственность и финансовые санкции // Журнал российского права. 1997. N 8. С. 86

8. Брызгалин А.В. Налоговая ответственность: Применение гл.16 Налогового кодекса РФ.- М.: Налоги и финансовое право, 2005 г.

9. Карасева М.В. Финансовое право. Общая часть: Учебник. – М.: Юристъ, 1999.

10. Карасева М.В., Крохина Ю.А. Финансовое право / Под ред. М.В. Карасевой. М.: НОРМА, 2001.

11. Курбатов А.Я. "Вопросы применения финансовой ответственности за нарушение налогового законодательства".// Хозяйство и право. 1995 №№ 1,2.

12. Бобкова О.В., Борисов М.С., Гатин А.М. Комментарий к Бюджетному кодексу Российской Федерации. - - М.: Энциклопедия российского законодательства –Осень 2005 (Система Гарант): Компания "Гарант", 2005 .

13. Финансовое право: Учебное пособие / Под ред. А.А. Ялбулганова. М.: Статут, 2001.

14. Финансовое право : Учебник.3-е изд., перераб. и доп ./ Отв.редактор О.Н.Горбунова .- М.: Юристъ, 2006.

15. Химичева Н.И. Финансовое право: Учебник для студентов вузов - 3-е издание, переработанное и дополненное. - М.: Юристъ, 2002.

16. Хачатрян Р.В. Проблема определения понятия финансовой ответственности – как правовой категории // Экономика и право. 1998. С. 12-19.

Приложение № 1.

Финансовая ответственность

Приложение № 2

Принудительные меры (финансовые санкции), применяемые к нарушителям бюджетного законодательства

Приложение № 3

Состав финансового правонарушения

|