| Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Челябинский государственный университет»

Экономический факультет

Кафедра финансов и кредита

Контрольная работа

Тема

«Финансовые основы местного самоуправления в Российской Федерации»

Проверил:

Выполнил:

2009 год

Содержание:

1. Муниципальное образование как социально–экономическая система

2. Сущность и структуры местных финансов

Список используемой литературы

ФИНАНСОВЫЕ ОСНОВЫ МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.

Муниципальное образование как социально-экономическая система

Местное самоуправление имеет длительную историю. В средневековья и на Руси, и в Западной Европе многие города были «вольными» и «самоуправлялись» аристократией этих городов (например, новгородское, псковское вече). В новейшее время, после буржуазных революций, «третье» сословие активно выступало за право на местное самоуправление и добивалось в этой борьбе немалых уступок от традиционного государственного аппарата.

Органы местного функционируют в большинстве развитых зарубежных стран уже довольно длительный период, хотя нередко имеют различную правовую основы. Становление органов местной власти довольно успешно идет и в развивающихся странах, в том числе и в бывших колониях.

Развитие местного самоуправление в мире – объективный процесс. Он распространяется и вглубь, и вширь, затрагивая все новые и новые государства. В ряде стран процесс развития местного самоуправление то сдерживался центральной властью, то активизировался вновь.

В настоящее время местное самоуправление является одним из важнейших элементов конституционного строя государств, исповедующих демократические принципы. В ст. 130 Конституции Российской Федерации записано, что «местное самоуправление в Российской федерации обеспечивает самостоятельное решение населением вопросов местного значения, владение, пользование и распоряжение муниципальной собственностью».

Органы местного самоуправления укрепляют государственную власть, способствует повышению ее эффективности, что для нашей страны в современный период имеет исключительное значение.

Известно, что Февральская и, особенно, Октябрьская революции 1917г. вершились под знаменем народного самоуправления. В первые послереволюционные годы немало было сделано по развитию местного самоуправления, пока Советы из органов народной воли не превратились в органы над народной волей. Известно, также, что в СССР с 1961 г. велись теоретические разработки концепции местного самоуправления в рамках и под эгидой Советов и накапливался определенный практический материал. Таким образом, в настоящее время существует значительный мировой и отечественный исторический опыт местного самоуправления.

В 1995 – 1998 годах в Российской Федерации практически завершилось становление местного самоуправления, создана соответствующая законодательная база, определены территории муниципальных образований и сформированы органы местного самоуправления.

Реформа местного самоуправления в Российской Федерации началась в 1993 году с принятия указов Президента Российской Федерации от 9 октября 1993 года №1617 «О реформе представительных органов власти и органов местного самоуправления в Российской Федерации», от 26 октября 1993 года №1760 «О реформе местного самоуправления в Российской Федерации», от 29 октября 1993 года №1797 «Об утверждении основных положений о выборах в органы местного самоуправления», от 22 декабря 1993 года №2265 «О гарантиях местного самоуправления в Российской Федерации» и от 21 марта 1994 года № 557 «О мерах по обеспечению реформы местного самоуправления».

В соответствии со статьей 12 Федерального закона «Об общих принципов организации местного самоуправления в Российской Федерации» местное самоуправление осуществляется на всей территории Российской Федерации в городских, сельский поселениях и на иных территориях. Территории муниципальных образований – городов, поселков, станиц, районов, сельских округов (сельсоветов) и других муниципальных образований – устанавливаются в соответствии с законом субъектов Российской Федерации с учетом исторический и иных местных традиций.

До 1993 года в Российской Федерации действовало 29445 органов местной государственной власти. В настоящее время на территории России – 13669 (с учетом Республики Башкортостан, город Москвы) муниципальных образований.

2. Сущность и структуры местных финансов

Важнейшим звеном финансовой системы РФ являются местные финансы, обеспечивающие органы местного самоуправления денежными средствами для осуществления функций, предусмотрены Конституцией РФ и другими законодательными актами.

Сущность местных финансов состоит в том, что они охватывают ту часть денежных отношений по поводу распределения и перераспределения стоимости созданного в обществе совокупного продукта, которая в установленном размере аккумулируются в руках органов государственной власти и местного самоуправления для покрытия расходов, необходимых для выполнения государством местными органами власти своих функций.

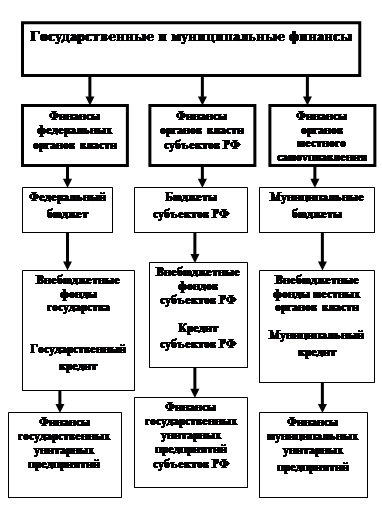

Местные финансы включают в себя средства местного бюджета, государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления, и другие финансовые средства. В Российской Федерации, исходя из федеративного устройства, государственные финансы включают два уровня: финансы федеральных органов власти и финансы органов субъектов РФ (их 89). Муниципальные финансы являются низовым звеном и выделены в самостоятельный структурный уровень (рисунок 1).

Формирование и использование местных финансов основываются на принципах самостоятельности, государственной финансовой поддержки и гласности.

Права собственника в отношении местных финансов осуществляется от имени населения муниципального образования органами местного самоуправления или непосредственно населением муниципального образования в соответствии с уставом муниципального образования.

Местные финансы играют важную экономическую, социальную политическую роли и выполняют 3 функции.

Прежде всего, это функция перераспределения

. Благодаря этой функции происходит концентрация денежных средств в руках органов местной власти и их использование с целью удовлетворения потребностей населения и органов власти муниципального образования.

Регулирующая функция

местных финансов связана с образованием и использованием бюджетного фонда. Бюджетный фонд образуется за счет налогов, займов, доходов муниципальной собственности.

Контрольная функция

позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение местных органов власти, как фактически складываются пропорции при распределении бюджетных средств, эффективно ли они используются.

Доходы местных бюджетов.

Доходы местных бюджетов регулируются Федеральным законом "О финансовых основах местного самоуправления в Российской Федерации", ст. 6 которого определяет доходную часть местных бюджетов, состоящую из:

1. Местные налоги и сборы. К ним относятся:

земельный налог;

налог на имущество физических лиц;

налог на рекламу;

налог на наследование или дарение;

местные лицензионные сборы.

2. К другим собственным доходам местных бюджетов относятся:

1) доходы от приватизации и реализации муниципального имущества;

2) не менее 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с государственной программой приватизации;

3) доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений, и муниципальных земель;

5) доходы от проведения муниципальных денежно-вещевых лотерей;

6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации;

9) подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

3. В доходы местных бюджетов может включаться финансовая помощь

, которая осуществляется в различных формах. Это:

► дотации, т. е. средства, предоставленные местным бюджетам из федерального бюджета и субъектов Российской Федерации в порядке бюджетного регулирования без целевого назначения;

► субвенции, т. е. денежные средства, выделяемые на конкретные цели и на определенный срок муниципальным образованиям из федерального бюджета, бюджетов

Расходы местных бюджетов

Федеральный закон "О финансовых основах местного самоуправления в Российской Федерации" закрепляет основные направления расходов местных бюджетов.

В соответствии со ст. 12 названного закона расходная часть местных бюджетов включает:

1) расходы, связанные с решением вопросов местного значения, установленные законодательством Российской Федерации и законодательством субъекта Российской Федерации;

2) расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

3) расходы, связанные с обслуживанием и погашением долга по муниципальным займам;

4) расходы, связанные с обслуживанием и погашением муниципального долга по ссудам;

5) ассигнования на страхование муниципальных служащих, объектов муниципальной собственности, а также гражданской ответственности и предпринимательского риска;

6) иные расходы, предусмотренные уставом муниципального образования.

Рисунок 1

Список используемой литературы:

1. Свиридов О.Ю. финансы, денежное обращение, кредит – Москва 2006

2. Веретенко И.И. К вопросу о предмете финансового права. Актуальные вопросы административного и финансового права: Сборник научных трудов. — М.: МГИМО (У) МИД России, 2004.

3. Соколова Э.Д. Финансовая система России и право: Дискуссионные вопросы // Налоги. — 2007. — № 2.

4. Веретенко И.И. Государственный финансовый контроль. Вопросы теории и практики. — М.: ИД Финансовый контроль. 2005.

5. Терехова Е.В. Негосударственный финансовый контроль. — М.: Издательство московского университета, 2006.

|