СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | 3 | | 1 | ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, РАБОТ, УСЛУГ |

5 | | 2 | ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЗАО КСП «КУБАНЬ» | 13 | | 3 | ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, РАБОТ, УСЛУГ В ЗАО КСП «КУБАНЬ» |

22 | | 3.1 | Значение и задачи бухгалтерского управленческого учета затрат на производство продукции, работ, услуг |

22 | | 3.2 | Документальное оформление хозяйственных операций по учету затрат в системе производственного и управленческого учета |

25 | | 3.3 | Построение синтетических и аналитических счетов в управленческом учете | 28 | | 3.4 | Организация учета по центрам ответственности и местам возникновения затрат |

30 | | 4 | СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, РАБОТ, УСЛУГ |

42 | | ВЫВОДЫ И ПРЕДЛОЖЕНИЯ | 47 | | СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ | 49 | | Приложение А – Бухгалтерский баланс ЗАО КСП «Кубань», 2009г. |

| | Приложение Б – Отчет о прибылях и убытках ЗАО КСП «Кубань», 2009г. |

|

ВВЕДЕНИЕ

Себестоимость продукции является важнейшим обобщающим показателем, представляющим собой результат производственной деятельности предприятия. Себестоимость - это совокупность затрат живого и овеществленного труда. Данный показатель необходим как средство управления прибылью, а прибыль - это главная цель работы коммерческой организации. Для правильного управления себестоимостью необходимо большую роль отводить вопросам управления затратами на производство. Без правильной оценки реальной себестоимости нельзя правильно управлять эффективностью производства. Процесс управления затратами на производство - это многопрофильный процесс, охватывающий все аспекты хозяйственной деятельности, начиная со снабжения и кончая реализацией готовой продукции. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателям производственно-хозяйственной деятельности организации. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; осуществления внутрихозяйственного хозрасчета; выявления резервов снижения себестоимости; определения цен на продукцию; обоснования решений о производстве новых видов продукции и снятия с производства устаревших. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции: - учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям; - учет фактических затрат на производство и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; - калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; - выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости; - выявление резервов снижения себестоимости. Актуальность данной темы заключается в том, что снижение себестоимости является важнейшим фактором развития экономики хозяйствующего субъекта, основой соизмерения доходов и расходов. Предметом исследования является бухгалтерский учет и анализ издержек производства на предприятии. Цель данного проекта заключается в том, чтобы разработать рекомендации по совершенствованию системы учета затрат на производство и калькулирование себестоимости продукции в ЗАО КСП «Кубань». Достижение поставленной цели требует решения следующих задач: а) рассмотрение учета затрат и калькулирования в системе управления себестоимостью продукции, задач учета затрат на производство; б) рассмотрение принципов организации учета затрат на производство; в) рассмотрение и изучение учета расходов по элементам затрат; г) изучение учета затрат на производство продукции по статьям калькуляции; д) рассмотрение учета незавершенного производства; Для раскрытия исследуемой темы использованы современные публикации в отечественной печати, работы известных экономистов, обращавшихся к вопросу об организации бухгалтерского учета и экономического анализа.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, РАБОТ, УСЛУГ.

Основным объектом управленческого учета являются затраты. Для эффективной реализации управленческих задач принято выделять такие категории как места возникновения затрат и носители затрат. К местам возникновения затрат относятся структурные подразделения, то есть цехи, отделы, участки, по которым организуется нормирование, планирование и учет издержек производства. Места возникновения затрат являются объектами аналитического учета как по элементам, так и по статьям калькуляции. По отношению к процессу производства места возникновения затрат можно классифицировать как производственные, обслуживающие и условные. К производственным местам возникновения затрат относятся цехи, участки, бригады. К обслуживающим местам возникновения затрат относятся отделы и службы управления, склады, лаборатории и т. д. К условным местам возникновения затрат относятся затраты не связанные с конкретными структурными подразделениями. Носители затрат – виды продукции, работ, услуг данной организации, предназначенные для продажи на рынке. То есть учет по носителям затрат – это формирование себестоимости продукции (работ, услуг). Часто понятие «затраты» отождествляется с понятием «расходы», однако эти явления имеют принципиальные отличия. Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых ресурсов. Затраты в период их возникновения могут совпадать с расходами, если выполняется одно из следующих условий: - получены доходы в результате их осуществления; - имеется достаточная степень уверенности в отсутствии доходов как в данном, так и в будущем отчетных периодах. Совокупность затрат, не признанных в качестве расходов на конец отчетного периода, показывается не в отчете о прибылях и убытках, а в балансе предприятия в качестве активов. В управленческом учете затраты – понятие, не имеющее однозначного смысла. Значение понятия «затраты» определяется в зависимости от цели, поставленной руководством и модели обобщения затрат, используемой бухгалтером. Основной принцип управленческого учета «различная себестоимость – для различных целей» реализуется в трех типах себестоимости: - производственной; - дифференцированной; - по центрам ответственности. Каждое предприятие, прежде чем начать свое производство, определяет, какую прибыль оно сможет получить. Прибыль предприятия зависит в основном от цены продукции и затрат на ее производство. Н.Л. Вещунова даёт понятие: «Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования, в условиях свободной конкуренции, цена продукции не может быть выше или ниже по желанию производителя или покупателя - она выравнивается автоматически. Другое дело - затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве» [12, c. 143]. Н.П. Кондраков считает, что основные задачи учета затрат на производство и калькулирование себестоимости продукции - учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим -доказателям; учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других оесурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структурных подразделений и других центров затрат по снижению себестоимости продукции; выявление резервов снижения себестоимости продукции [7,c.494]. Как верно отмечает А.М Фридман: «Производство продукции требует различных затрат, которые составляют издержки производства или себестоимость продукции. К издержкам производства относят затраты сырья, материалов, технологического топлива, по оплате труда работников, амортизации оборудования и других основных средств и т.п. Готовая продукция должна быть доведена до потребителя (покупателя). Этот торгово-технологический процесс, связанный с реализацией товаров, требует определенных расходов, которые представляют собой издержки обращения. К ним в частности, относят расходы по транспортировке, хранению, продаже товаров, оказанию услуг покупателям» [6, c.78]. Понятие издержек выражает Н.П. Кондраков: «издержки – это выраженная в денежной форме стоимость живого и овеществленного труда на производство и реализацию продукции (работ, услуг). Причем, живой труд воплощается в оплате труда работников, а овеществленный труд в материалах, амортизации и других составляющих» [7,c. 503]. По способности приносить доход издержки делят на затраты и расходы. Затраты – это издержки, понесенные в отчетном периоде, сохраняющие способность приносить доход. В момент реализации продукции предприятие признает доходы и связанную с ними часть затрат, т.е. расходы. Понятие расходов дано в ПБУ 10/99 «Учет расходов», в котором строго регламентированы правила признания и учета. Под расходами понимают уменьшение экономических выгод вследствие выбытия актива или увеличения обязательств [2]. Состав расходов, принимаемых в целях налогообложения организации с 2002 г. определен в главе 25 НК РФ «Налог на прибыль организаций». По НК РФ под расходами понимают обоснованные и документально подтвержденные затраты, понесенные в отчетном периоде [11]. Д.В. Лысенко предлагает следующие методы учета затрат в зависимости от объектов учета: - Учет затрат по экономическим элементам (то есть по видам используемых ресурсов) подразумевает учет по таким элементам, как расходы на оплату труда (все расходы на оплату труда независимо от места их возникновения), материальные затраты, отчисления на социальные нужды, амортизация основных средств и т.д. Использование этого метода позволяет наиболее точно рассчитать затраты на каждый вид ресурсов по предприятию в целом. - Учет затрат по местам возникновения означает группировку затрат по структурным подразделениям предприятия. Такой метод применяется для учета внутризаводского оборота, формирования контрольных показателей деятельности подразделений, определения потребности подразделения в ресурсах. - Учет затрат по статьям калькуляции (то есть по целевому назначению затрат) предполагает распределение расходов по определенным статьям затрат, перечень которых устанавливается непосредственно на предприятии исходя из его потребностей в детализации управленческой информации (например, оплата труда как статья затрат может входить в общепроизводственные, общехозяйственные и в коммерческие расходы). Группировка затрат по статьям калькуляции предназначена для определения плановой и фактической себестоимости отдельных видов продукции и всей продукции предприятия в разрезе калькуляционных статей. - Учет затрат по видам продукции необходим для расчета себестоимости каждого вида продукции. При использовании данного метода все затраты делятся на прямые (непосредственно относящиеся к конкретным продуктам) и косвенные. Последние распределяются по видам продукции в зависимости от выбранной базы распределения (затраты на оплату труда рабочих, прямые затраты и др.). Этот метод позволяет рассчитывать плановую и фактическую себестоимость отдельных видов продукции, анализировать рентабельность и прибыльность каждого вида продукции, формировать цены. - Учет затрат по периодам нужен для обеспечения равномерного и объективного распределения затрат исходя из их экономической сути. Методы учета затрат в зависимости от полноты их включения в себестоимость: - Учет затрат с калькулированием полной себестоимости предполагает разнесение всех затрат по видам выпущенной продукции. Использование этого метода позволяет принимать решения по ассортиментному составу продукции и ценовой стратегии. - Учет затрат с калькулированием усеченной себестоимости предусматривает разделение всех затрат на постоянные и переменные. При этом постоянные расходы учитываются как затраты периода и не включаются в себестоимость продукции. Этот метод используется для принятия краткосрочных оперативных решений (например, о выпуске дополнительной единицы продукции), расчета прибыльности продукции, проведения анализа "затраты-выпуск-прибыль", определения цены на дополнительные партии продукции и анализа решений по краткосрочному изменению отпускных цен [19, c.293]. Одно из основных условий получения достоверной информации о себестоимости продукции - это четкое определение состава производственных затрат. Классификация затрат позволяет вскрывать резервы экономии материальных, трудовых и финансовых затрат предприятия, снижать себестоимость продукции, увеличивать рентабельность. Кроме того, она имеет важное значение для предприятий, так как позволяет определить эффект производственного рычага и на его основе осуществить максимизацию прибыли. Е.А. Ананькина и Н.Г. Данилочкина предлагают следующую классификацию затрат на производство продукции: Основные затраты – это затраты, которые непосредственно связаны с процессом производства продукции, работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные затраты учитываются на счетах учета производственных затрат 20 «Основное производство», 23 «Вспомогательные производства». Накладные затраты - это затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Прямые - затраты, которые можно прямо отнести на определенные виды продукции, работ, услуг (сырье, материалы, полуфабрикаты, заработная плата рабочих, начисления на зарплату и т. п.). Прямые затраты учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства». Косвенные - затраты, которые одновременно относятся ко всем видам продукции (затраты на освещение, отопление, общепроизводственные и общехозяйственные расходы). Переменные - затраты, которые осуществляются пропорционально объему выпущенной продукции (сырье, материалы, зарплата основных рабочих с начислениями, полуфабрикаты, общепроизводственные расходы). Переменные затраты учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства», 25 « Общепроизводственные расходы». Постоянные - затраты, которые не зависят от объема выпускаемой продукции (освещение, отопление, зарплата управленческого персонала и т. п. общехозяйственные расходы). Эти расходы могут осуществляться и при полной остановке производства. Постоянные затраты учитываются на счете 26 «Общехозяйственные расходы» [20, c.196]. Для обеспечения учета всех затрат в рамках представленной классификации, распределения их между хозяйственными процессами, производствами, видами продукции создана система счетов бухгалтерского учета. Каждая организация, исходя из специфики своей хозяйственной деятельности, должна выбрать ту или иную совокупность счетов для учета затрат. Затем, исходя из приведенной выше классификации затрат, в рабочем плане счетов бухгалтерского учета необходимо закре пить основные элементы учета затрат в учетной политике организации, т.е. определить основные счета, используемые для определения себестоимости продукции, виды производств, виды деятельности, виды калькуляций, которые формируются по данным определенных бухгалтерских пить основные элементы учета затрат в учетной политике организации, т.е. определить основные счета, используемые для определения себестоимости продукции, виды производств, виды деятельности, виды калькуляций, которые формируются по данным определенных бухгалтерских Управление процессом формирования себестоимости продукции - это прежде всего строгий учет производственных затрат и оперативный контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов, усиление борьбы с бесхозяйственностью и расточительством. В.Э. Керимов выделяет следующие задачи учета затрат: - своевременное и правильное отражение фактических затрат производства по соответствующим статьям; - предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами; - выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь; - определение результатов по структурным подразделениям [8, c.76]. Так же В.Э. Керимов выделяет следующие основные принципы, необходимые для осуществления этих задач на предприятиях: - согласованность показателей учета затрат с плановыми показателями; - включение всех затрат по производству продукции отчетного периода в ее себестоимость; - группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов; - согласованность объектов учета затрат с объектами калькуляции; - обеспечение раздельного отражения производственных затрат по действующим нормам и отклонениям от них; - максимальное приближение методологии и организации учета затрат к международным стандартам и т. д [8, c.78]. Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений. Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

2 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЗАО КСП «КУБАНЬ»

ЗАО КСП «Кубань» Новокубанского района расположено в восточной зоне Краснодарского края. Восточный район граничит на севере с Гулькевическим, на западе с Курганинским и Лабинским, на юге с Отраднинским районом Краснодарского края. На востоке от хозяйства находятся Кочубеевский, Шпаковский и Новоалександровский районы Ставропольского края. Центральная усадьба хозяйства расположена в городе Новокубанске. Расстояние до краевого центра, г.Краснодара, составляет 200 км. По территории района протекает река Кубань, а также приток данной реки - Уруп. По территории района и хозяйства проходят федеральная автомобильная дорога «Кавказ» и две железнодорожные линии: Ростов-Махачкала и Армавир-Туапсе с железнодорожной станцией «Кубанская» Северо - Кавказкой железной дороги. Восточная зона Краснодарского края относится к зоне недостаточного увлажнения. Почвы здесь представлены предкавказкими слабовщелоченными черноземами. Климат сухой континентальный весной и летом бывает мало дождей поэтому из зерновых колосовых в хозяйстве возделывают только озимые культуры. Земля хозяйства находится в зоне Армавирского ветрового коридора. ЗАО КСП «Кубань» крупное сельскохозяйственное предприятие с развитой перерабатывающей отраслью. Основными целями и задачами хозяйства является производство зерна, сахарной свеклы, подсолнечника, кукурузы семенной, товарной и мяса. Общее собрание акционеров является верховным органом управления закрытого акционерного общества коллективного сельскохозяйственного предприятия «Кубань». Собрание созывается не чаще раза в год. Текущее руководство деятельности общества осуществляет директор. В производственную структуру ЗАО КСП «Кубань» входят два отделения, мясоперерабатывающий комплекс, вспомогательные и обслуживающие производства, магазины. Первое отделение находится в черте города, включает в себя две животноводческие фермы. Первая ферма занимается выращиванием свиней. Построены новые корпуса-маточники, корпуса-откормочники, кормоцех по приготовлению высокобелковых, сбалансированных кормов. В 2007-2009 годах проведена частичная реконструкция свинарника по переводу его на работу по датской технологии. Показатели отражающие состав земельных угодий ЗАО КСП «Кубань за период с 2007г по 2009г представлены в таблице 1.

Таблица 1- Состав земельных угодий в ЗАО КСП «КУБАНЬ» | Виды земельных угодий | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к | | 2007 г. | 2008 г. | | Общая земельная площадь, га | 5801 | 5801 | 5788 | 99,8 | 99,8 | | Всего сельхозугодий, га | 5193 | 5193 | 5193 | 100,0 | 100,0 | | в т.ч.: пашня | 4630 | 4630 | 4630 | 100 | 100,0 | | пастбища | 563 | 563 | 563 | 100 | 100,0 | | Пруды и водоемы, га | 13 | 13 | 13 | 100 | 100,0 | | Древесно-кустарниковые растения, га | 1 | 1 | 1 | 100 | 100,0 | | Приусадебные участки, коллективные огороды работников хозяйства, га | 165 | 165 | 165 | 100 | 100,0 | | Прочие земли | 322 | 322 | 309 | 95,9 | 95,9 | | Всего посевов в хозяйстве, га | 4630 | 4630 | 4630 | 100,0 | 100,0 | | Удельный вес пашни в составе сельхозугодий, % | 89,2 | 89,2 | 89,2 | 100,0 | 100,0 | | Удельный вес посевов в пашне, % | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

В ЗАО КСП «КУБАНЬ» в 2009 г. по сравнению с 2008 г. в составе земельных угодий произошли следующие изменения: общая земельная площадь уменьшилась на 0,2%; площадь прочих земель уменьшилась на 4,1%. Все остальные показатели состава земельных угодий в ЗАО КСП «КУБАНЬ» в 2009 г. по сравнению с 2008 г. остались неизменными. В ЗАО КСП «КУБАНЬ» в 2009 г. по сравнению с 2007 г. в составе земельных угодий произошли следующие изменения: общая земельная площадь уменьшилась на 0,2%; площадь прочих земель уменьшилась на 4,1%. Все остальные показатели состава земельных угодий в ЗАО КСП «КУБАНЬ» в 2009 г. по сравнению с 2007 г. остались неизменными. Показатели обеспеченности основными ресурсами ЗАО КСП «КУБАНЬ» представлены в таблице 2.

Таблица 2 – Обеспеченность основными ресурсами ЗАО КСП «КУБАНЬ» | Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к | | 2007 г | 2008 г. | | Среднегодовая численность персонала, чел. | 292 | 277 | 204 | 69,9 | 73,6 | | в т.ч. занятого в сельском хозяйстве | 236 | 234 | 177 | 75,0 | 75,6 | | Среднегодовая стоимость всех основных средств, тыс. руб. | 56348 | 67474 | 74397 | 132,0 | 110,3 | | Производственные затарты - всего тыс. руб. | 126165 | 141079 | 124778 | 98,9 | 88,4 | | в т.ч. растениеводства | 60976 | 74806 | 87896 | 144,1 | 117,5 | | животноводства | 47876 | 51135 | 74806 | 156,2 | 146,3 | | Среднегодовая стоимость оборотных средств, тыс. руб. | 155317 | 193133 | 213456 | 137,4 | 110,5 | | Энергетические мощности, л.с. - всего | 22046 | 22186 | 21675 | 98,3 | 97,7 | | в т.ч. на 100 га сельхозугодий | 424,5 | 427,2 | 417,4 | 98,3 | 97,7 | | на одного среднегодового работника | 75,5 | 80,1 | 106,3 | 140,8 | 132,7 | | Наличие на конец года, шт.: грузовых автомобилей тракторов |

29 33 |

26 30 |

25 28 |

86,2 84,8 |

96,2 93,3 | | Производственные затраты на 100 га сельхозугодий, тыс.руб. | 2429,5 | 27,16,7 | 2402,8 | 98,9 | 88,4 | | Приходится оборотных средств на 100 руб. основных, руб. | 36,3 | 34,9 | 34,8 | 95,9 | 99,7 |

Показатели обеспеченности основными ресурсами в ЗАО КСП «КУБАНЬ» в 2009 г. по отношении к 2008 г. изменились следующим образом: среднегодовая численность персонала уменьшилась на 26,4%; среднегодовая численность персонала занятого в сельском хозяйстве уменьшилась на 24,4%; среднегодовая стоимость всех основных средств увеличилась на 10,3%; все производственные затраты снизились на 11,6% из них затраты растениеводства увеличились на 17,5%, затраты животноводства увеличились на 46,3%; среднегодовая стоимость оборотных средств увеличилась на 10,5%; Всего энергетических мощностей снизилось на 2,3%, в том числе энергетические мощности на 100 га сельхозугодий снизилось на 2,3%, на одного работника увеличилось на 32,7%; наличие на конец года грузовых автомобилей уменьшилось на 3,8%, тракторов уменьшилось на 6,7%; производственные затраты на 100 га сельхозугодий уменьшились на 11,6%. Показатели обеспеченности основными ресурсами в ЗАО КСП «КУБАНЬ» в 2009 году по отношении к 2007 г. изменились следующим образом: среднегодовая численность персонала уменьшилась на 31,1%; среднегодовая численность персонала занятого в сельском хозяйстве уменьшилась на 25%; среднегодовая стоимость всех основных средств увеличилась на 32%; все производственные затраты снизились на 1,1% из них затраты растениеводства увеличились на 44,1%, затраты животноводства увеличились на 56,2%; среднегодовая стоимость оборотных средств увеличилась на 37,4%; Всего энергетических мощностей снизилось на 1,7%, в том числе энергетические мощности на 100 га сельхозугодий снизилось на 1,7%, на одного работника увеличилось на 40,8%; наличие на конец года грузовых автомобилей уменьшилось на 13,8%, тракторов уменьшилось на 15,2%; производственные затраты на 100 га сельхозугодий уменьшились на 1,1%. Показатели отражающие результаты производственной деятельности ЗАО КСП «КУБАНЬ» представлены в таблице 3. Результаты производственной деятельности ЗАО КСП «Кубань» в 2009 г. по отношении к 2008 г. изменились следующим образом: Выручка от реализации продукции увеличилась на 2,4%, в том числе растениеводства увеличилась на 25,7%, животноводства уменьшилась на 40%; Валовая прибыль уменьшилась на 24,9%, в том числе растениеводства уменьшилась на 14,9%, животноводства уменьшилась на 62,4%; прибыль от продаж снизилась на 24,9%; чистая прибыль уменьшилась на 18,8%; Количество произведенной продукции: зерна уменьшилось на 21,1%, сахарной свёклы увеличилось на 22,6%, подсолнечника уменьшилось на 19,7%; количество прироста живой массы крупного рогатого скота уменьшилось на 4,5%.

Таблица 3 – Результаты производственной деятельности ЗАО КСП «Кубань» | Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к | | 2007 г | 2008 г. | | Выручка от реализации продукции, тыс. руб | 175656 | 150748 | 154411 | 87,9 | 102,4 | | в т.ч. растениеводства | 122707 | 95664 | 120268 | 98,0 | 125,7 | | животноводства | 41903 | 56496 | 32860 | 78,4 | 60,0 | | Валовая прибыль - всего, тыс. руб. | 59266 | 56496 | 42414 | 71,6 | 75,1 | | в т.ч. растениеводства | 54609 | 44,654 | 38008 | 69,6 | 85,1 | | животноводства | 1817 | 11846 | 4454 | 245,1 | 37,6 | | Прибыль от продаж, тыс. руб. | 54127 | 56496 | 42414 | 78,4 | 75,1 | | Чистая прибыль, тыс. руб | 52584 | 55496 | 45060 | 85,7 | 81,2 | | Произведено продукции, ц зерна-всего | 183721 | 170728 | 134753 | 73,3 | 78,9 | | сахарной свеклы | 143215 | 190991 | 234065 | 163,4 | 122,6 | | подсолнечника | 16478 | 17524 | 14066 | 85,4 | 80,3 | | молока | - | - | - | - | - | | Прироста живой массы: крупного рогатого скота | 3632 | 3876 | 3702 | 101,9 | 95,5 | | свиней | 7833 | 7299 | 0 | - | - |

Результаты производственной деятельности ЗАО КСП «Кубань» в 2009 г. по отношении к 2008 г. изменились следующим образом: Выручка от реализации продукции уменьшилась на 12,1%, в том числе растениеводства уменьшилась на 2%, животноводства уменьшилась на 21,6%; Валовая прибыль уменьшилась на 28,4%, в том числе растениеводства уменьшилась на 30,4%, животноводства увеличилась на 145,1%; прибыль от продаж снизилась на 21,6%; чистая прибыль уменьшилась на 14,3%; Количество произведенной продукции: зерна уменьшилось на 26,3%, сахарной свёклы увеличилось на 63,4%, подсолнечника уменьшилось на 14,6%; количество прироста живой массы крупного рогатого скота увеличилось на 1,9%. Поголовье свиней в 2009 г. составило 0 голов в связи с падежом поголовья в результате эпидемии «Африканской Чумы». Эффективность использования ресурсов в ЗАО КСП «Кубань» отражена в таблице 4.

Таблица 4 – Эффективность использования ресурсов в ЗАО КСП «Кубань» | Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к | | 2007 г | 2008 г. | | Произведено на одного среднегодового работника, тыс. руб.: |

|

|

|

|

| | валовой продукции | 370,5 | 339,1 | 542,5 | 146,4 | 160,0 | | выручки | 601,6 | 544,2 | 756,9 | 125,8 | 139,1 | | валовой прибыли | 202,8 | 204,0 | 207,9 | 102,5 | 101,9 | | Произведено на 1 000 руб. основных фондов, руб: |

|

|

|

|

| | валовой продукции | 1919,9 | 1392,2 | 1487,5 | 77,5 | 106,8 | | выручки | 2117,3 | 2234,2 | 2075,5 | 66,6 | 92,9 | | валовой прибыли | 1051,1 | 837,3 | 570,1 | 54,2 | 68,1 | | Произведено на 100 га сельхозугодий, тыс. руб.: |

|

|

|

|

| | валовой продукции | 2083,3 | 1808,9 | 2131,1 | 102,3 | 117,8 | | выручки | 3382,6 | 2902,9 | 2973,4 | 87,9 | 102,4 | | валовой прибыли | 1140,5 | 1087,9 | 816,8 | 71,6 | 75,1 |

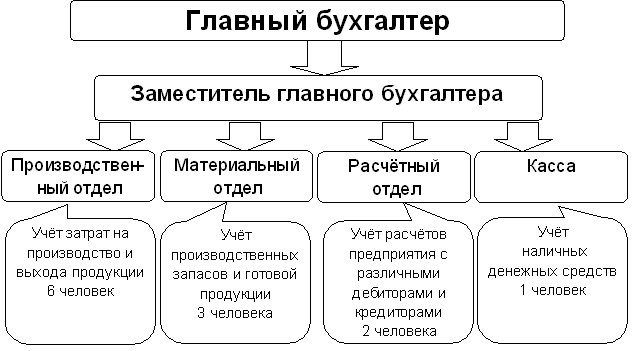

В ЗАО КСП «Кубань» произведено на одного среднегодового работника в 2009 г. по сравнении с 2008 г. количество валовой продукции увеличилось на 60%, количество выручки увеличилось на 39,1%, валовой прибыли увеличилось на 1,9%. Произведено на 1 000 руб. основных фондов в 2009 г. по сравнении с 2008 г. количество валовой продукции увеличилось на 6,8%, количество выручки уменьшилось на 7,1%, валовой прибыли уменьшилось на 31,1%. Произведено на 100 га сельхозугодий в 2009 г. по сравнении с 2008 г. количество валовой продукции увеличилось на 17,8%, количество выручки увеличилось на 2,4%, валовой прибыли уменьшилось на 24,9%. Бухгалтерский учет в ЗАО КСП «Кубань» ведет бухгалтерия, учет автоматизирован, используется программа «1С: Бухгалтерия 7.7». Ведение бухгалтерского учета в программе реализовано в соответствии с Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденными приказом Министерства сельского хозяйства Российской Федерации от 6.06.03 г. № 792. Учет животных и птицы ведется в двух количественных единицах измерения - «количество голов» и «масса». Для ведения аналитического учета на балансовом счете 11 «Животные на выращивании и откорме» и забалансовом счете Ж11 используется справочник «Животные и птица». Учет животных и птицы можно вести по плановой или фактической стоимости. Учет по фактической стоимости ведется в случае приобретения организацией животных для продажи или выдачи их работникам организации в счет заработной платы. Для групп животных, у которых может быть приплод, в справочнике указываются плановая стоимость единицы приплода «за голову» или «за вес», а также плановая стоимость единицы привеса. Для отражения в бухгалтерском учете факта получения приплода или привеса используется документ «Акт оприходования приплода (привеса) животных». Приплод отражается на счете 11, а также приплод рабочего скота на счете 23.7 «Вспомогательные производства. Гужевой транспорт». Привес отражаеться на счете 11 или на счете 01.4 «Основные средства. Скот рабочий и продуктивный». Отражение в учете операций по продаже, безвозмездной передаче, отпуску в счет заработной платы животных, находящихся на выращивании и откорме, а также по продаже или списанию основного средства выполняется с использованием документа «Отгрузка животных». Для оформления отгрузки покупателям можно применять счет 90 «Продажи» или счет 45 «Товары отгруженные». Следует отметить, что с помощью одного документа отражаются в учете не только отгрузка животных, но и сопутствующие отгрузке материалы и услуги, например ветеринарные справки и тара. В случае если при отгрузке продукции и товаров использовался счет 45, то для отражения в учете операций по реализации следует использовать документ «Реализация отгруженной продукции». Данный документ можно применять, например, для регистрации факта реализации молока, отгруженного организации, которая занимается его переработкой. Для отражения перемещения животных внутри хозяйства используется документ «Внутреннее перемещение». Возможны четыре вида перемещения - передача основных средств внутри организации, а также перевод животных на откорме или молодняка в другую группу внутри подразделения, в другую группу другого подразделения или в ту же группу другого подразделения. Перевод молодняка или животных на откорме в основное стадо регистрируется с помощью соответствующего документа. При этом в бухгалтерском учете формируется проводка по счету 01.4 «Скот рабочий и продуктивный». Для оформления операций, связанных с выбраковкой из основного стада на откорм, предназначен документ «Перевод из основного стада на откорм». Регистрация операций, связанных с выбытием животных в результате забоя, падежа и прирезки, выполняется посредством документа «Акт на выбытие животных и птицы». ЗАО КСП «Кубань» имеет на балансе столовые, в которых могут кормить как своих работников, так и сторонних посетителей. Для отражения факта реализации на предприятии общественного питания, которое принадлежит сельскохозяйственной организации, применяется документ «Реализация продукции столовой». Для получения информации о движении голов и веса животных (птицы) предназначен «Отчет о движении животных». В отчете «Реализация животных» представлены данные о количестве реализованных животных, их весе, а также о сумме реализации. Учет хозяйственных операций, связанных с движением горюче-смазочных материалов (ГСМ), предполагает регистрацию отпуска ГСМ со склада в бак автотранспортного средства и списание ГСМ на счета учета затрат на производство или иные счета бухгалтерского учета. В программе операцию отпуска ГСМ со склада можно оформить двумя способами - с помощью документа «Заправка ГСМ в бак» или посредством «Путевых листов». Документ «Заправка ГСМ в бак» применяется для учета заправки ГСМ на складе хранения в конкретную машину с заданным водителем. Основным документом, на основании которого определяется нормируемый расход топлива, является путевой лист. Сведения о пробеге автомобиля и массе перевозимого груза, указанные в путевом листе и товарно-транспортной накладной, служат расчетной базой для определения нормируемого расхода топлива по конкретному автомобилю. В программе реализованы три вида путевых листов - «Путевой лист грузового автотранспорта», «Путевой лист легкового автотранспорта» и «Путевой лист трактора».  Рисунок 1 – Структура бухгалтерии в ЗАО КСП «Кубань» 3 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ В ЗАО КСП «КУБАНЬ»

3.1 Значение и задачи бухгалтерского управленческого учета затрат на производство продукции, работ, услуг

Процесс производства - основополагающий в хозяйственной деятельности ЗАО КСП «Кубань». Под влиянием этого процесса постоянно находится финансовый результат от хозяйственной деятельности организации - прибыль или убытки. Большая роль при этом отводится бухгалтерскому учету, который сплошь, непрерывно, взаимосвязано отражает любые хозяйственные операции, подтвержденные документами, обеспечивая достоверность, своевременность и суммарную точность информации. Определение величины затрат на единицу продукции называется калькулированием, а документ в котором обобщена эта информация калькуляцией. Величина затрат значительно влияет на величину финансового результата организации и на уровень цен, поэтому в бухгалтерском учете строго регламентированы правила признания и учета затрат. Критерием признания определены: ПБУ 10/99 «Учет расходов», методика учета Планом счетов. Себестоимость проданной продукции, работ, услуг формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды. Определение расходов от обычных видов деятельности и порядок их признания изложен в положении по бухгалтерскому учету ПБУ 10/99 «Учет расходов». Состав расходов, принимаемых в целях налогообложения организации, до 2002 г. определен в постановлении Правительства РФ от 5 августа 1992 г. № 552 (с изменениями и дополнениями), с 2002 г. - в гл. 25 НК РФ «Налог на прибыль организаций». В себестоимость продукции, работ, услуг организации включают расходы, связанные с использованием в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых и финансовых ресурсов и прочих затрат на ее производство и реализацию. ЗАО КСП «Кубань» в себестоимость включают полную сумму таких расходов, но при расчете налогооблагаемой прибыли к ее фактически полученной величине прибавляют расходы, произведенные сверх нормы. Кроме того, в себестоимость продукции включаются потери от брака, потери от простоев по внутрипроизводственным причинам. Формированию бухгалтерской информации о затратах, их классификации, составу и видам производств, выпускаемой продукции, выполняемых работ и оказываемых услуг должен предшествовать процесс разработки организацией бизнес-плана. В нем должны быть указаны показатели, включая состав себестоимости продукции, расчет продажных цен, прибыли и т.д., которые расшифровываются в разрезе, необходимом для бухгалтерского синтетического и аналитического учета (управленческого) и финансового - для отчетности. Исходя из показателей бизнес-плана, бухгалтерия формирует и разрабатывает учетную политику организации, обязательную к применению при учете процесса производства. Организация учета затрат на производство продукции основана на следующих принципах: - неизменность принятой методологии учета затрат на производство и калькулирования себестоимости произведенной продукции в течение года; - полнота отражения в учете всех хозяйственных операций; - правильное отнесение расходов и доходов и расходов к отчетным периодам; - регламентация состава себестоимости продукции. Одно из основных условий получения достоверной информации о себестоимости продукции четкое определение состава производственных затрат. В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ «О налоге на прибыль предприятий и организаций» и конкретизированы в Положении о составе затрат с изменениями и дополнениями, внесенными в это Положение, четко определившими издержки, относимые на себестоимость продукции (работ, услуг) и затраты, производимые за счет соответствующих источников финансирования (прибыли организации, фондов специального назначения, целевого финансирования и целевых поступлений и др.). Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности организаций. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; осуществления внутрипроизводственного хозрасчета; выявления резервов снижения себестоимости продукции; определения цен на продукцию; исчисления национального дохода в масштабах страны; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий; обоснования решения о производстве новых видов продукции и снятия с производства устаревших. Управление себестоимостью продукции предприятий — планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. Основными задачами учета затрат на производство и калькулирование себестоимости продукции в ЗАО КСП «Кубань» являются: учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям; учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структурных подразделений и других центров затрат по снижению себестоимости продукции; выявление резервов снижения себестоимости продукции.

3.2 Документальное оформление хозяйственных операций по учету затрат в системе производственного и управленческого учета

Основная задача бухгалтеров ЗАО КСП «Кубань» в этой области сводится к расчету фактически израсходованных ресурсов, включение их в себестоимость продукции, работ, услуг с целью возмещения средств для осуществления в будущем различных хозяйственных процессов. Конечно, в некоторых случаях трудно сразу рассчитать, какая сумма затрат должна быть списана на определенный вид продукции, поэтому бухгалтерам рекомендуется ведение специальных учетных регистров (например, листков-расшифровок), в которых будут собираться затраты по статьям расходов для дальнейшего распределения их между видами продукции, работ и т.п. Материальные ценности отпускаются в производство на основе надлежаще оформленных документов по весу, объему, площади или счету, в строгом соответствии с нормами и требованиями технологического процесса. К таким документам отнесены: лимитно-заборные карты, требования, накладные с указанием кодов заказов, видов материалов, количества, цены, суммы и мест их использования и др. Процесс распределения израсходованных материалов осуществляется на основе первичных документов, которые группируются: - по видам материально-производственных затрат; - по местам использования; - по заказам; - по статьям расходов. В ЗАО КСП «Кубань» такая группировка дает возможность составить разработочную таблицу № 1 «Распределение расхода материалов за отчетный месяц». Несмотря на использование материалов на производство продукции, работ, услуг, на содержание и ремонт оборудования, на исправление брака, на содержание офиса и прочие нужды, сумма транспортно-заготовительных расходов на весь объем израсходованных материалов списывается только на счет 20 «основное производство», т.е. непосредственно на себестоимость продукции, работ, услуг. Списание производится пропорционально сумме израсходованных ценностей по учетным ценам. При обработке материалов в процессе производства образуются отходы. Отходы, которые могут быть использованы для изготовления продукции, выполнения работ, услуг или на хозяйственные нужды, называют возвратными, или ценными. Отходы, не представляющие никакой потребительской ценности, называются безвозвратными. Стоимость возвратных отходов уменьшает сумму затрат производства, что требует бухгалтерской записи по счетам: Д 10 «материалы» К 20 «основное производство». На основе накладных, на сдачу на склад отходов материалов составляют группировочную ведомость о списании их стоимости с соответствующих заказов, работ, услуг. Указанные суммы записывают в карточках аналитического учета затрат на производство по заказам по статье «Возвратные отходы производства» со знаком минус (-) и в журнале ордере № 10/1 бухгалтерской записью. Распределение заработной платы, начисление на нее премий и резерва на отпуск рабочим. Большой удельный вес в затратах на производство занимают расходы, связанные с затратами труда и их оплатой. Распределению подлежит начисленная заработная плата, зафиксированная в соответствующих документах. Для административно-управленческого персонала - это лицевые счета и расчетные ведомости, где заработная плата рассчитывается согласно табелю использования рабочего времени и установленного договором (контрактом) оклада. Для рабочих - затраты времени и труда, кроме того, оформляются выпиской нарядов, маршрутных листов, листков о простое, о браке и пр. В них указываются сведения о месте выполнения работ, их видах, заказах, расценках и прочие показатели, необходимые для распределения указанных расходов. Оно производится в том же разрезе, что и расход материалов. Распределенная сумма начисленной заработной платы служит основанием для расчета и распределения социального налога в Пенсионный фонд, фонд медицинского и социального страхования в процентах, установленных Правительством РФ на эти цели. Одновременно, если учетной политикой организации предусмотрено создание резервов на отпуск рабочим, производится расчет этих сумм (дебет счета 20, кредит счета 96). Процент отчислений устанавливается организацией самостоятельно, и сум  ма рассчитанного резерва фиксируется на тех же счетах и статьях затрат, где отражена начисленная заработная плата рабочим. ма рассчитанного резерва фиксируется на тех же счетах и статьях затрат, где отражена начисленная заработная плата рабочим. Таким образом, на основе первичных документов и дополнительных расчетов бухгалтерия ЗАО КСП «Кубань» составляет разработочную таблицу, которая так же называется «Распределение заработной платы, социального налога и резерва на отпуск». Последняя служит основой для записи операций в тех же регистрах, что и расход материалов (карточки аналитического учета затрат на производство по заказам, ведомости № 12 и 15). Одновременно в этой таблице указывают суммы начисленных премий за счет затрат на производство (дебет счетов 20, 25, 26, кредит счета 70) или прочих расходов (дебет счета 91), или суммы начисленных пособий по временной нетрудоспособности (дебет счета 69, кредит счета 70), суммы отпускных, начисленных рабочим за счет резерва (дебет счета 96, кредит счета 70). Учет и распределение прочих затрат на производство. Амортизационные отчисления. Всоставе прочих затрат, связанных с процессом производства, важное положение занимают средства труда, при помощи которых создается продукция, выполняются работы, оказываются услуги. Это основные средства и нематериальные активы. Для возмещения их стоимости с целью обновления объектов и замены указанного имущества в бухгалтерии ежемесячно рассчитывают суммы их амортизации (износа), т.е. потери объектами моральных и физических качеств (при стоимости за единицу свыше 2000 руб.). В учетной политике организации устанавливается порядок расчета амортизации (износа) по различным видам средств труда: по объектам основных средствварианты расчета предусмотрены Положением о бухгалтерском учете основных средств - ПБУ 6/01, утвержденным приказом Минфина РФ от 30.03.2001 г. № 264. Амортизация нематериальных активовосуществляется согласно установленным ЗАО КСП «Кубань» самостоятельно сроков и норм, в течение которых объект будет эксплуатироваться и приносить доход. Суммы начисленной амортизации по нематериальным активам относятся в дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы» или 26 «Общехозяйственные расходы» с кредита счетов 05 «Амортизация нематериальных активов» или 04 «Нематериальные активы» с записью в карточки аналитического учета по заказам (счет 20), ведомости №12 и 15.

3.3 Построение синтетических и аналитических счетов в управленческом учете

В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета. В ЗАО КСП «Кубань» синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция»; 41 «Товары»; 70 «Расчеты с персоналом по оплате труда»; 80 «Уставный капитал» и др. Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженных в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» — не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно. Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в, денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов — один синтетический счет. В ЗАО КСП «Кубань» используется синтетический и аналитический учет. Синтетический учет — учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. Аналитический учет — учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета. Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга ив конечном итоге совпадали, вот почему записи по ним проводятся параллельно; записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией. Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах. 1. Начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета 2. Обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета 3. Конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» — счет 83 «Добавочный капитал» и т. д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т.д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве — в статью «Прочие кредиторы». Кроме того, суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги есть не что иное, как итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года).

3.4 Организация учета по центрам ответственности и местам возникновения затрат

В ЗАО КСП «Кубань» для выработки и принятия управленческих решений необходима как общая информация по организации в целом, так и детализированная, по внутренним сегментам деятельности – центрам ответственности. Я считаю, что центры ответственности целесообразно организовать применительно к действующей организационной структуре организации, а в процессе производства – применительно к организационно-производственной структуре. Данное утверждение обосновывается возможностью контролировать затраты такого центра. Следует иметь в виду, что в таких условиях хозрасчетные центры могут иметь различную степень ответственности за затраты. Так, ответственность может быть частичной или полной. Основным принципом хозрасчетных отношений является возможность оценки деятельности хозрасчетных единиц. В данном случае необходима эффективная методика оценки деятельности таких структурных единиц. Для процедуры контроля необходимо усовершенствовать саму процедуру учета в следующих приоритетных направлениях: - совершенствование первичного учета затрат в центрах ответственности; - совершенствование форм отчетности центров ответственности. Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. Первичная документация является первоначальным базовым источником информации о затратах на производство продукции. От того, насколько полно и достоверно сформулирована информации в первичных документах, будет зависеть состав информационной базы для принятия управленческих решений. Все документы содержат исчерпывающий перечень реквизитов, установленных Законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, и являются единой и типовой документацией для всех видов учета. Поэтому нет необходимости вводить специальную первичную документацию. Важно ее приспособить к требованиям управленческого учета и контроля, так как в системе управленческого учета информация о затратах должна формироваться в ином качестве. В первую очередь учет затрат по центрам ответственности предполагает формирование качественной и количественной информации о затратах с целью контроля и анализа отклонений, вследствие чего все первичные документы, составляемые в центрах ответственности, должны содержать информацию о фактических и нормативных затратах, что позволит определять отклонения фактических данных от нормативных и использовать эти показатели в дальнейшем для регулирования и оперативного управления себестоимостью. Установленные на настоящий момент формы первичной документации не содержат показателей, необходимых для контроля и анализа отклонений. При проведении оперативного анализа отклонений фактических затрат от нормативных и оценки результатов деятельности центров ответственности важно выделить контролируемые и неконтролируемые отклонения. Поэтому совершенствование форм первичных документов является необходимым этапом при разработке и внедрении системы управленческого учета по центрам ответственности. Еще одним приоритетным направлением совершенствования учета по центрам ответственности является совершенствование форм отчетности центров ответственности.. Таким образом, я считаю, что для того, чтобы организовать учет затрат по центрам ответственности, необходима разработка системы внутрихозяйственной сегментарной отчетности, которая обеспечит руководство подразделений, бухгалтерскую службу и администрацию хозяйства информацией для текущего контроля и анализа деятельности подразделений. При организации учета по центрам ответственности полученная продукция оценивается по внутрихозяйственным (трансфертным) ценам, поэтому важное значение имеет разработка методологии трансфертного ценообразования как инструмента оценки деятельности центров ответственности. Использование трансфертных цен в данном случае создает предпосылки для определения вклада каждого подразделения в результат деятельности организации в целом и способствует возникновению заинтересованности и в то же время ответственности работников подразделений в результатах производства. При использовании методики учета по центрам ответственности с применением трансфертного ценообразования возникает проблема разработки методики расчета трансфертных цен. Синтетический и аналитический учет затрат на уровне центров ответственности целесообразно организовывать непосредственно в подразделениях, что вызовет необходимость передачи части функций центральной бухгалтерии в данные подразделения. В соответствии с предлагаемой схемой организации управленческого учета ответственность за организацию бухгалтерского учета в центрах ответственности несет руководитель подразделения. В подразделениях учет затрат на производство ведут на соответствующем субсчете счетов 20 и 23 (каждому центру ответственности открывается отдельный субсчет) в соответствии с выбранной методикой учета затрат. Расходы на управление собираются на счете 25 «Общехозяйственные расходы» для дальнейшего распределения по объектам учета, организации и обслуживанию подразделения. Счет 26 «Общехозяйственные расходы» в подразделениях не открывается. Затраты подразделения, связанные с реализацией их продукции, формируются в финансовом расчетном центре в размере установленного процента к объему реализации каждым подразделением. Этот процент определяется в начале года в соответствии со сметой предлагаемых расходов по реализации продукции. Финансовый результат от производства продукции в подразделениях целесообразно определять на счете 79 «Внутрихозяйственные расчеты». Выручка, полученная от реализации, зачисляется на субсчет расчетного счета подразделения. Счет 79 предлагается использовать как сопоставляющий для определения финансовых результатов подразделений. Счет 78 «Расчеты с подразделениями по реализации продукции (работ, услуг)» с субсчетами для каждого подразделения используется в финансово-расчетном центре. Финансовый результат деятельности центров ответственности можно формировать, введя дополнительно синтетический счет 92 «Потенциальные доходы и расходы центров ответственности». В дальнейшем в целях контроля и анализа деятельности центра ответственности информация, отраженная на этом счете, может быть сопоставлена с финансовым результатом, формируемым в рамках финансового учета на счете 99 «Прибыли и убытки». В соответствии с предлагаемой методикой по дебету счета 79 отражается реализованная продукция по фактической себестоимости, а на кредите – та же продукция по отпускным (договорным, трансфертным) ценам. Для выявления финансового результата от реализации продукции сравнивают полную себестоимость реализованной продукции с ее стоимостью по отпускным внутрихозяйственным ценам. Счет 79 «Внутрихозяйственные расчеты» ведется в подразделениях, передающих свою продукцию на общехозяйственный склад. В финансово-расчетном центре для расчетов с подразделениями целесообразно выделить счет 78 «Расчеты с подразделениями по реализации продукции (работ, услуг)». Предложенные организационно-методические аспекты учета затрат по центрам ответственности позволяют оценить вклад каждого центра в формирование прибыли всей организации и проконтролировать отклонения по каждому выделенному центру ответственности, а все это в конечном счете повысит эффективность производства продукции птицеводства при совершенствовании системы управления. Информация об объеме производства, как и по издержкам, должна быть представлена в виде отклонений. Величина отклонений, на которые необходимо реагировать руководителю центра ответственности, на наш взгляд, должна устанавливаться дифференцированно. Отклонения, превышающие + 1%, должны быть приняты во внимание руководителем центра ответственности, а когда отклонение равно + 3% , оповещают руководителя организации. Одной из проблем, возникающих в связи с организацией учета по центрам ответственности, является изменение в системе сводного учета затрат на производство и калькулирование себестоимости. Возможны два подхода к ее решению: не связывать учет затрат по центрам ответственности с системой калькулирования, то есть рассматривать такой учет как параллельный, дополнительный, или искать возможности сочетания учета по центрам ответственности с калькуляцией себестоимости продукции. Этот вариант проще для реализации, но таит в себе опасность потери системности, отсутствие увязки данных производственного учета между собой, допущение разных итогов в группировке затрат по местам формирования и объектам калькулирования за один и тот же период. Второй вариант, по моему мнению, представляется более приемлемым, и существенное изменение системы калькулирования состоит в том, что отнесение косвенных расходов на виды готовой продукции осуществляется не путем их распределения, пропорционально выбранным базам, а в зависимости от степени участия центров ответственности в производстве данной продукции. Это более сложно, так как нужно учитывать внутрихозяйственный оборот (взаимооказываемость работ и услуг), но с применением трансфертных цен эта трудность, на наш взгляд, отпадает. Управленческий учет является необходимой подсистемой управления организацией. Задача руководителя в настоящее время состоит в том, чтобы определить стратегическое направление, заручиться согласием подчиненных, дать им полномочия. При этом внутрифирменный учет также должен соответствовать целям и задачам внутрифирменного маркетинга и способствовать активизации роли каждого работника в управлении. Организационную структуру современной компании можно определить как совокупность линий ответственности внутри организации. Линии ответственности – это линии, показывающие направление движения информации. В таких условиях организационная структура представляет собой пирамиду, где нижние уровни менеджеров подотчетны верхним уровням. С недавних пор у крупных компаний появилась тенденция к организации своей структуры не по традиционному функциональному признаку (маркетинг, финансы, снабжение, производство, сбыт), а по линиям продукции, каждая из которых группируется вокруг производства определенных продуктов или услуг и включает в себя необходимые функциональные службы. Также часто применительно к структурным единицам компании используются термины «отделения», «филиалы» (внутренние единицы самого высокого уровня), «подразделения» (единицы более низкого уровня). Децентрализация управления – распределение полномочий и обязанностей принимать решения между различными уровнями управления – требует формализованного подхода к организационной структуре компании. Такой подход охватывает все структурные единицы сверху донизу и определяет место каждого подразделения (сегмента, отделения) с точки зрения делегирования ему определенных полномочий и ответственности. В результате организационную структуру современной компании можно рассматривать как совокупность различных центров ответственности. Учетная система такой структуры обеспечивает регистрацию, отражение, накопление, анализ, предоставление информации о затратах и результатах и превращается в систему учета по центрам ответственности. Центр ответственности – это часть организации, по которой целесообразно аккумулировать учетную информацию о деятельности такого центра. Отчеты центров ответственности включают только те статьи затрат и поступлений (доходы, выручку), на которые может повлиять менеджер центра. Его также можно назвать центром отчетности. Центр ответственности – сегмент организации, по которому контролируются производственные затраты, а также полученный доход или процесс его инвестирования. Причем руководитель центра ответственности несет ответственность за процесс формирования этих показателей. Деятельность каждого центра ответственности оценивается эффективностью его функционирования. Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах деятельности по каждому подразделению. Решающее влияние на создание центров ответственности оказывают организационная и производственная структуры предприятия. Организационная структура управления отличается большим разнообразием и зависит от множества факторов. Она официально находит свое выражение в штатном расписании. Фактически организационная структура обеспечивает согласованность отдельных видов деятельности предприятия и усилий подразделений по выполнению основных целей и задач. Организационная структура предприятия зависит от следующих факторов: • характера производства и его отраслевых особенностей, состава выпускаемой продукции, технологии изготовления, масштаба и типа производства, уровня технической оснащенности предприятия; • форм организации управления (линейная, линейно-функциональная, матричная); • соответствия структуры аппарата управления и иерархической структуры производства; • соотношения между централизованной и децентрализованной формами управления; • соотношения между отраслевой (по продукту) и территориальной (по региону) формами управления; • уровня механизации и автоматизации управленческих работ, квалификации работников, эффективности их труда. Наличие и влияние этих факторов на каждом предприятии сугубо индивидуально, и поэтому структура непрерывно совершенствуется. Число управленческих уровней в наиболее гибких организационных структурах доходит до четырех-пяти. Организационная структура определяет состав и соотношение различных уровней управления производством и формы этой организации. Производственная структура предприятия показывает состав и структуру цехов, служб, их мощность, формы построения и взаимосвязи на каждом уровне управления производством. Различают два типа производственных структур: по продукту и по технологии. Производственная структура по продукту предполагает создание самостоятельных производственных подразделений, ориентированных на производство и сбыт конкретных видов продуктов. Производственная структура, организованная по однородности технологических операций, предполагает создание производственных подразделений, ориентированных на выполнение специальных технологических операций на однотипном оборудовании. Хозяйственно-экономическое положение каждого подразделения определяется степенью его самостоятельности и предоставленных полномочий руководителю подразделения. Взаимодействие между внутренними подразделениями, разными уровнями управления регулируется внутренним экономическим механизмом. Понятие внутреннего экономического (внутрихозяйственного) механизма включает совокупность средств и инструментов, целенаправленно воздействующих на создание благоприятных условий для функционирования и развития как всего предприятия, так и его отдельных звеньев. К его основным элементам относятся планирование, ценообразование, стимулирование, учет, контроль и регулирование. Связь между элементами внутреннего хозяйственного механизма реализуется с помощью системы показателей оценки и контроля деятельности подразделений предприятия, показателей измерения и оценки объема продукции и выполненных работ, с помощью состава затрат, включаемых в собственные расходы подразделения, и выявление результатов хозяйствования. Организационная и производственная структуры предприятия и его внутрихозяйственный механизм являются базисом при построении управленческого учета. Обозначим общие принципы управленческого учета. Удовлетворение потребностей персонала разных уровней управления в необходимой для принятия решений информации. Управленческий учет как система должен быть организован на предприятиях на всех уровнях (нулевом, первом, последующем). Обоснованность по отношению к каждому производственному подразделению, где возникают затраты по принципу «затраты – объем переработки сырья – прибыль». Затраты признаются достаточно обоснованными, если производственные мощности подразделений имеют оптимальную загрузку. Обобщение информации по центрам возникновения затрат, ответственности и рентабельности. Отражение собственных затрат подразделений, величины трансфертных цен на материальные ресурсы, готовую продукцию, уровни прибыли является обязательным в управленческом учете. Контроль объема производства, собственных затрат и прибыли каждого подразделения базируется на исполнении планов и смет. Построение учета затрат в соответствии с организационной структурой позволяет связать деятельность и ответственность конкретных лиц с результатами работы всего предприятия. Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их, исходя из: • объема полномочий и ответственности; • функций, выполняемых центром. Центры ответственности, исходя из объема полномочий и ответственности, нужно подразделять на центры затрат, продаж, прибыли и инвестиций. Центр затрат – структурное подразделение предприятия, руководитель которого отвечает только за затраты. В рамках такого центра организуются планирование, нормирование и учет затрат факторов производства с целью контроля, анализа и управления процессами их использования. Центры затрат, в свою очередь, делятся на центры регулируемых и произвольных затрат. Для центра регулируемых затрат устанавливается оптимальное соотношение между затратами и объемом выпуска продукции. Управление затратами таких центров осуществляется с помощью заранее составленных гибких бюджетов. Например, в производственном подразделении (цехе) существуют нормы расхода материалов, нормативная трудоемкость единицы продукции, а суммарные затраты на материалы и оплату труда определяют исходя из нормативных затрат на единицу продукции и запланированного объема выпуска. Руководитель центра регулируемых затрат отвечает за минимизацию затрат на единицу выпуска, а его деятельность оценивается путем сопоставления плановых (нормативных) и фактических затрат на единицу продукции. Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует. Руководство организации практически не может повлиять на величину затрат таких центров и принимает ее как заданную величину. Примерами таких центров могут быть конструкторские бюро, лаборатории химико-технического контроля. Центр продаж является разновидностью центра ответственности и представляет собой подразделение, руководитель которого отвечает только за выручку, но не за затраты, например отдел сбыта, магазин, склад. Взаимосвязи между затратами на функционирование центра и суммой выручки практически нет, в связи с чем основным контролируемым показателем являются выручка от продаж и определяющие ее показатели: объем сбыта, структура реализации и цена. Для оценки результатов деятельности каждого подразделения необходимо определять величину прибыли, получаемую каждым конкретным центром ответственности. В этих условиях особую значимость приобретает создание центров прибыли в рамках центров ответственности. Центром прибыли называется подразделение, руководитель которого отвечает как за затраты, так и за прибыль. В таких центрах доход есть денежное выражение выпущенной продукции, расход – денежное выражение использованных ресурсов, а прибыль – разница между доходом и расходом. Для такого центра основным контролируемым показателем является прибыль. Примером центра прибыли может служить производственное предприятие, входящее в состав холдинга. Управление центром прибыли осуществляется при помощи операционного бюджета, форма которого близка к отчету о прибылях и убытках, а также об исполнении бюджета. Центр инвестиций является подразделением, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения. В качестве примера можно назвать потребительское общество, имеющее право инвестировать собственную прибыль. Целью такого центра является не только получение прибыли, но и достижение рентабельности вложенного капитала, доходности инвестиций и увеличение паевого капитала. Управление деятельностью центра инвестиций осуществляется при помощи операционного бюджета, отчета о его исполнении, а также баланса и отчета о денежных потоках. В коммерческих организациях большое значение имеет деление центров ответственности на основе выполняемых ими функций на основные и вспомогательные. Основные центры ответственности занимаются непосредственно производством продукции, выполнением работ и оказанием услуг для потребителей. Их затраты напрямую списывают на себестоимость продукции (работ, услуг). К таким центрам можно отнести участки и цеха основного производства, отдел сбыта. Вспомогательные центры ответственности существуют для обслуживания основных центров. Затраты сначала распределяют по основным центрам ответственности, а уже потом в составе суммарных затрат основных центров включают в себестоимость продукции, работ, услуг, оказываемых потребителям. К основным центрам ответственности можно отнести административно-хозяйственный отдел, отдел технического контроля, ремонтный цех, инструментальную мастерскую. При определении центров ответственности необходимо принимать во внимание технологическую структуру предприятия, затем выделять ее горизонтальный и вертикальный разрезы. Каждый из центров ответственности может быть центром затрат, доходов, прибыли или инвестиций. В первом случае отчет составляют по расходам, во втором – по объекту продаж (выручке), в третьем – по прибыли и в четвертом – по объему и срокам окупаемости инвестиций. Руководитель центра должен нести финансовую ответственность за принятые обязательства по выполнению заданий. При этом каждый центр может выполнять самые различные функции (производство, маркетинг, технические разработки, учет, контроль).

4. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, РАБОТ, УСЛУГ.