Міністерство освіти і науки

Університет економіки і управління

Кафедра обліку і аудиту

Управлінські аспекти обліку, аналізу і контролю операційних доходів і витрат

/на прикладі ТОВ «Фірма «Вербена»/

Дипломна р

о

бота

зі спеціальності 7.050106 „Облік і аудит”

Виконавець:

студентка 6 курсу заочного відділення, групи 603

МаксудововаЕльвіра Серверівна___________

Науковий керівник:

викладач

ЗарапінаЛюдмила Василівна____________

До захисту на ДЄК допустити__________________

Завідувач кафедри „Облік і аудит” ________________ _______________

Сімферополь, 2008

Содержание

ВВЕДЕНИЕ

Раздел 1Теоретические основы управленческого учета, анализа и контроля операционных доходов и затрат

1.1 Экономическая сущность и методологические особенности управленческого учета операционных доходов и затрат

1.2 Сущность и организационные аспекты контроля признания операционных доходов и затрат

1.3 Методика анализа операционных доходов и затрат и инструментарий принятия решений

Раздел 2Организация и методика управленческого учета операционных доходов и затрат на примере ООО «ФИРМА «Вербена»

2.1 Организация учетной политики и учета на ООО «Фирма «Вербена»

2.2 Методика управленческого учета операционных доходов и затрат и формирование отчетной информации

2.3 Информационная технология автоматизации учетных работ операционных доходов и затрат

Раздел 3Анализ и контроль операционных доходов и затрат ООО «Фирма «Вербена»

3.1 Анализ финансового состояния предприятия, комплексный анализ операционных доходов и затрат

3.2 Организация и методика внутрихозяйственного контроля операций по учету операционных доходов и затрат

3.3 Организация автоматизации аналитических работ и процедур контроля операционных доходов и затрат

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

В условиях перехода Украины к международной системе учета и отчетности, которая активно отражается и в изменении национальных форм и систем учета все большее значение приобретает управленческий учет. В условиях изменения отношений собственности, которая произошла в Украине в последние десятилетия эффективное управление предприятиями (организациями и фирмами) невозможно без информации или совокупности сведений о состоянии управляемой системы, управляющих действиях и внешней среде. В таком понимании экономическая информация выступает как основа процессов подготовки, принятия и реализации управленческих решений. В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное его назначение состоит в подготовке информации для принятия оперативных и прогнозных управленческих решений. Так если в системе бухгалтерского учета элементами учета являются хозяйственные средства, источники их образования и поступления, хозяйственные процессы и их результаты, т.е. объекты финансового учета, то в системе управленческого учета элементы в основном те же самые, что и в бухгалтерском учете, но рассматриваются не с позиций констатации и анализа факта наличия и движения средств, источников их формирования, изменений под влиянием хозяйственных операций, а с позиций использования потребления ресурсов, соотношения затрат и полученных результатов. При этом базисным, узловым моментом в данной системе управленческого учета служит сопоставление затрат и доходов и наиболее важными для управленческого учета становятся операции управления затратами, управления доходами и управления результатами через влияние как на затраты, так и на доходы. При этом операционные доходы и расходы и их отражение в управленческом учете связаны с ведением основной деятельности предприятия, то есть той деятельности которая приносит предприятию основной объем доходов и отвечает за самые большие издержки деятельности, в связи с этим актуальность исследования в дипломной работе неоспорима.

Основным объектом исследования служат управленческие аспекты учета, анализа и контроля операционных доходов и расходов в условиях предприятия, работающего в рыночной экономике.

Особенности управленческого учета операционных доходов и расходов регулируют национальные стандарты учета, особенно нормы П(С)БУ № 15 «Доход» [8] и П(С)БУ № 16 «Затраты» [9], а также П(С)БУ № 25 «Финансовая отчетность субъектов предпринимательской деятельности» [11], применяемые предприятиями, организациями, другими юридическими лицами всех форм собственности. Кроме того в условиях глобализации экономики возрастает роль международных стандартов отчетности и учета.

Предметом исследования в работе служат теоретико-методологические и практические положения управленческого учета, анализа и контроля операционных доходов и затрат.

Объектом исследования выступает одна из симферопольских фирм, ООО «Фирма «Вербена», расположенная по улице Генерала Васильева, д. 29.

Главная цель – это изучение организации и методики управленческого учета, анализа и контроля операционных доходов и затрат в условиях производственно-коммерческого предприятия.

Для реализации поставленной цели требуется решить следующие задачи:

- выделить теоретические основы управленческого учета операционных доходов и затрат, проанализировать содержание нормативных положений и национальных, международных стандартов учета операционных доходов и затрат;

- представить организационную характеристику и учетную политику объекта исследования, охарактеризовать методику управленческого учета операционных доходов и затрат и принципы формирования финансовой отчетности принятую на данном предприятии, представить информационную технологию обработки информации по учету операционных доходов и затрат с применением ПК, применяемую на данном предприятии;

- выполнить анализ финансового состояния предприятия, провести отдельно комплексный анализ операционных доходов и затрат, изучить и описать организацию и методику внутрихозяйственного контроля операций по учету операционных доходов и затрат, дать оценку организационной модели автоматизации контроля операционных доходов и затрат на данном предприятии и наконец, обобщить полученные результаты исследования в идее выводов. Исследованность данных категорий управленческого учета в национальных и зарубежных работах невелика. Наибольшее влияние на работу оказали труды таких авторов, как Друри К. [21], Керимов В.Э. [23], Лилишенко О.В. [25], Мишин Ю.А. [27], Чебанова Н. [33], Ивахненко С.[40], Нападовская Л. [47], Сухина Л.П. [53] и многие другие.

Основные методы, используемые в работе – это систематизация, обобщение, сравнение, анализ и синтез, индукция и дедукция. Используются также и методы финансового учета, финансового анализа. Информационной базой исследования в работе служат материалы бухгалтерской отчетности, внутрихозяйственного учета и отчетности, формы финансовой отчетности - Формы №1-м-Баланс и Форма № 2м – Отчет о финансовых результатах.

Структурно работа состоит из введения, трех тематических разделов, заключения (выводов), списка использованной литературы и приложений. В первом разделе рассматриваются теоретико-методологические основы управленческого учета, анализа и контроля операционных доходов и расходов предприятия. Второй раздел раскрывает особенности организации методического аппарата управленческого учета операционных доходов и расходов на примере симферопольской фирмы ООО «Фирма «Вербена», расположенная по ул. Генерала Васильева 29. Третий, заключительный раздел рассматривает методику и процедуры контроля операционных доходов и расходов примере данного коммерческого предприятия.

Раздел 1

Теоретические основы управленческого учета, анализа и контроля операционных Доходов и затрат

1.1 Экономическая сущность и методологические особенности управленческого учета операционных доходов и затрат

Доходы и расходы - одни из центральных категорий учета. Все факты хозяйственной жизни предприятия, отражаемые в бухгалтерском, налоговом, управленческом учете, складываются из двух групп - это доходы и расходы. Доходы и расходы - это те факты хозяйственной жизни, которые влияют на финансовый результат хозяйственной деятельности предприятия. [27, c.31].

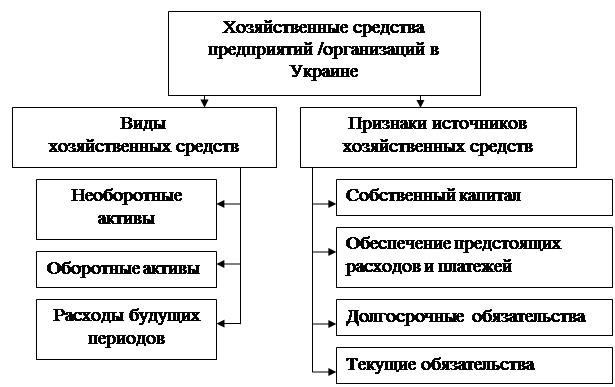

С экономической точки зрения, доход - это поступление средств в распоряжение (хозяйственный оборот) предприятия. Средства - это то, что в бухгалтерском учете входит в понятие активы - имущество, могущее участвовать в хозяйственных операциях предприятия, принося ему прибыль, которая при этом трактуется как увеличение объема средств фирмы. Более точное определение активов следующее. Активы это ресурсы (средства) контролируемые предприятием в результате прошедших событий, использование которых как ожидается, приведет к получению экономических выгод. Хозяйственные средства это товарно-материальные ценности и денежные средства как являющиеся в данный момент собственностью предприятия, так и временно или постоянно находящиеся вне его собственности. В соответствии с Национальными стандартами бухгалтерского учета в Украине хозяйственные средства предприятия группируют по трем признакам, а источники хозяйственных средств по четырем. Так к числу хозяйственных средств относят необоротные активы, оборотные активы и расходы будущих периодов, а к источникам хозяйственных средств относят собственный капитал, обеспечение предстоящих расходов и платежей, долгосрочные обязательства и текущие обязательства (рис.1.1.) [25, c.41].

Рис.1.1. Классификация хозяйственных средств предприятий /организаций и источников их формирования в Украине

Раскроем содержание терминов «доход» и «затраты», так как эти понятия характеризуются в специальной литературе. Для этого сформируем табл.1.1.

Таблица 1.1Раскрытие терминов «доход» и «затраты» (расходы) в литературных источниках

| № п/п |

Источник |

Определение |

| 1 |

Мишин Ю.А.

[27, c.41]

|

Доходом признается любое увеличение актива, связанное с ростом кредиторской задолженности |

| 2 |

Сук Л.К.

[30, c.83]

|

Конечной целью управления предприятием является получение прибыли, т.е. превышение доходов над расходами |

| 3 |

Шевченко А.Т

[54, c.16]

|

Доход это увеличение экономических выгод в виде поступления актива или уменьшения обязательства, что приводят к возрастанию собственного капитала (кроме увеличения капитала за счет взносов собственников). |

| 4 |

Эмальджи А.Т

[55, c.19]

|

Объектом расходов в управленческом учете является предмет или сегмент деятельности, который нуждается в отдельном измерении связанных с ним расходов |

| 5 |

Эрада Л.К.

[56, c.19].

|

Расход это любое выбытие средств (активов) из распоряжения предприятия, т. е. расход - это уменьшение актива |

| 6 |

Герасим П.М.

[25, c.156]

|

Расход - это продажа товаров, работ или услуг предприятия и возникновение долга покупателей до его оплаты |

| 7 |

Вахрушина М.А

[18, c.10]

|

Расходы могут считаться оправданными, если в результате их осуществления получены доходы, превышающие произведенные затраты |

Имеет место определенный классификационный подход к определению дохода.

В управленческом учете доходы учитывают по их видам: от реализации продукции (товаров), от инвестиций в ценные бумаги и т. п.

Операционные доходы обычно включают чистую выручку от продаж, проценты по кредитам и вкладам, поступление арендных платежей, комиссионные сборы и другие денежные поступления (рис.1.2) [21, c.156].

Рис.1.2. Состав «операционных доходов»

Все основные процессы производственно-хозяйственной деятельности предприятия: снабжение, производство, сбыт и координирующая их функция управления — непосредственно связаны с расходованием трудовых, материальных и финансовых ресурсов. Поэтому в теории и практике бухгалтерского, налогового и управленческого учета одним из основополагающих элементов исследования и классификации следует признать понятие расходов.

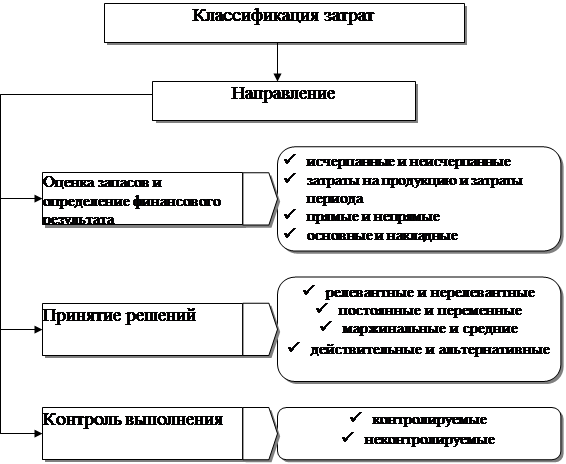

На сегодня в управленческом учете оправданным экономическим подходом к построению системы учета расходов считается подход, при котором выделяются типовые управленческие задачи (контроль за использованием материалов, за расходами труда и пр.). В соответствии с этим исследователи выделяют три направления классификации расходов (рис. 1.3) [19, c.26], в основу которой положен принцип: различные расходы для различных целей.

Рис.1.3. Направления классификации затрат (расходов)

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме. Поэтому представляется необходимым провести анализ классификации затрат, так как это представлено в исследованиях отечественных и зарубежных авторов (табл.1.2.).

Таблица 1.2Подходы к классификации «затраты» (расходы) в литературных источниках

| № п/п |

Источник |

Объект классификации |

Классификационныйпризнак |

| 1 |

Друри К.

[21, c.25]

|

Относительно объема производства |

Переменные и постоянные |

| 2 |

Друри К.

[21, c.56]

|

По степени усреднения |

Общие и средние (затраты на единицу продукции, на одного рабочего, на час и пр.) |

| 3 |

Лилишенко О.В.

[25, c.45]

|

Относительно периода генерирования прибыли |

Расходы на продукт и расходы на период |

| 4 |

Лилишенко О.В..

[25, c.39]

|

По способу учета себестоимости отдельных видов продукции |

Прямые и косвенные |

| 5 |

Керимов В.Э.

[23, c.77]

|

По функции управления |

Производственные, коммерческие и административные |

| 6 |

Мишин Ю.А.

[27, c.49]

|

Относительно действительности |

Фактические и прогнозные (плановые) |

Согласно данным таблицы (см. табл.1.2.) в данной укрупненной классификации не раскрывается понятие операционных расходов, поэтому для раскрытия содержания данного вида расходов обратимся к более детальному изучению понятия расходов, представленных в табл.1.2. Чаще всего в литературных и методических пособиях операционные расходы оцениваются как денежные затраты на производство товара, его продажу, управление компанией, выплату процентов по привлеченным вкладам и кредитам, уплату налогов, административные и прочие расходы.

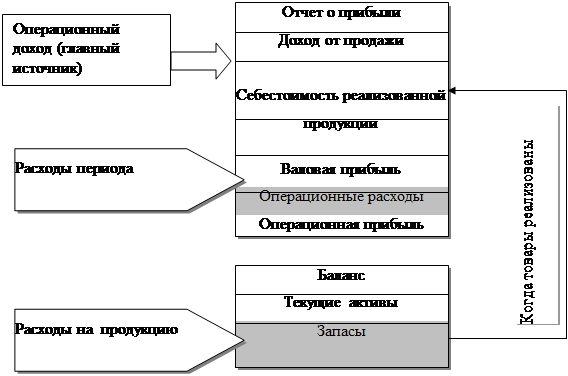

Также, как и операционные доходы, операционные расходы связаны с понятием расходы периода. Особенности учета операционных доходов и затрат применительно к особенностям торговой и промышленной деятельности различаются видами затрат (у промышленной компании имеют место затраты прямого труда и остатки незавершенного производства). В управленческом учете периодические затраты или затраты периода это те издержки, которые нельзя проинвентаризировать, так как их размер не зависит от объемов производства, а зависит от длительности периода. «Расходы периода» включают в себя понятие «операционных расходов», что может быть отражено с помощью рис. 1.3. [26, c.28].

Рис 1.3. Связь доходов, расходов периода и операционных расходов

Для определения сути операционных расходов обратимся вновь к их освещению в литературных источниках. Сразу отметим незначительную проработку данного понятия (табл.1.3.).

Таблица 1.3Раскрытие термина «операционные расходы» в литературных источниках

| № п/п |

Источник |

Определение |

| 1 |

Друри К.

[21, c.75]

|

Операционные расходы включают денежные затраты на производство товара, его продажу, управление компанией, выплату процентов по привлеченным вкладам и кредитам, уплату налогов, административные и прочие расходы. |

| 2 |

Керимов В.Э.

[23, c.87]

|

Операционные расходы оцениваются как агрегированный показатель затрат, включающий накладные затраты на общие и административные нужды, затраты на маркетинг и реализацию продукции, на исследования и разработки |

| 3 |

Мишин Ю.А.

[27, c.56]

|

Учет операционных расходов целесообразно вести с помощью таких видов затрат в управленческом учете, как постоянные и переменные расходы (в целом по предприятию – одной бизнес единице) или прямые и косвенные расходы, если предприятие имеет филиалы или состоит из нескольких бизнес-единиц |

| 4 |

Чебанова Н.

[33, c.75]

|

Агрегированный показатель затрат, включающий накладные затраты на общие и административные нужды, затраты на маркетинг и реализацию продукции, на исследования и разработки |

Так как методология учета операционных расходов может быть осуществлена с помощью постоянных и переменных, косвенных и накладных расходов то представим сущность данных понятий управленческого учета в табл. 1.4.

Таблица 1.4Сущность расходов, с помощью которых может быть осуществлен учет «операционных расходов» в управленческом учете

| № п/п |

Источник |

Определение |

| 1 |

Друри К.

[21, c.44]

|

Переменные расходы — это расходы, которые изменяются прямо пропорционально к изменению объема деятельности (или другого фактора расходов) |

| 2 |

Мишин Ю.А.

[27, c.68]

|

Постоянные расходы – это расходы, которые остаются неизменными в случае изменения объема деятельности (или другого фактора расходов) |

| 3 |

Друри К.

[21, c.101]

|

Полупеременные расходы — это расходы, которые изменяются, но не прямо пропорционально к изменению объема деятельности (или другого фактора расходов) |

| 4 |

Мишин Ю.А.

[27, c.74]

|

Прямые расходы — это расходы, которые можно отнести непосредственно к определенному объекту расходов экономически целесообразным путем |

| 5 |

Адамов Н

[35, c.4]

|

Косвенные расходы — это расходы, которые нельзя отнести непосредственно к определенному объекту расходов экономически целесообразным путем |

Учет операционных расходов связан в бухгалтерском управленческом учете с расходами по элементам. Экономическим элементом принято называть первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части. [21, c.91].

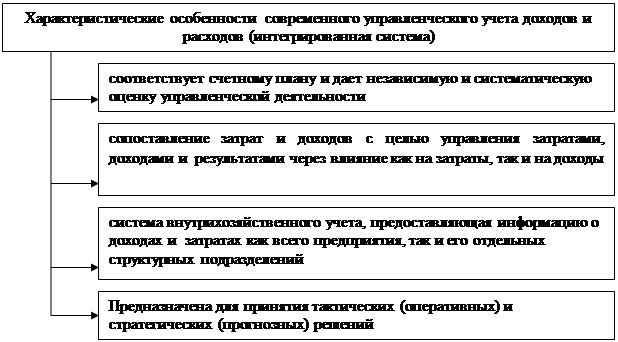

Оценивая классификационные признаки учета доходов и затрат в управленческом учете следует отметить, что важную роль приобретает оценка той системы управленческого учета, которая может быть применена на том или ином предприятии. Современный управленческий учет рассматривается чаще всего как интегрированная система сбора и интерпретации информации о деятельности компании для которой присущи следующие характеристические особенности (рис.1.4) [32, c.91].

Рис.1.4. Характеристические особенности современного управленческого учета доходов и расходов (интегрированная система)

Следует отметить, что система интегрированного управленческого учета носит более сложный характер, чем процедура оценки операций на их соответствие инструкциям, стандартам бухгалтерского учета и другим нормативным актам. Но несмотря на это все большее количество передовых предприятий и организаций переходят на интегрированный управленческий учет [32, c.44].

Обратимся непосредственно к понятию операционных доходов и расходов и освещению особенностей их учета в учебно-практической литературе (табл.1.5.).

Таблица 1.5Вопросы учета операционных доходов и расходов в учебно-практической литературе

| № п/п |

Учебники, пособия и другая учебно-практическая литература по бухгалтерскому, налоговому и управленческому учету |

Вопрос, который рассматривался |

| По операционным доходам |

По операционным расходам |

| Понятие |

Виды доходов |

Организация учета |

Значение в управлении |

Налоговая база |

Понятие |

Виды расходов |

Организация учета |

Значение в управлении |

Налоговая база |

| 1 |

Белоусова И. [37] |

+ |

+ |

- |

+ |

+ |

+ |

+ |

- |

+ |

+ |

| 2 |

Герасим П.М. [19] |

- |

+ |

+ |

+ |

+ |

- |

+ |

+ |

+ |

+ |

| 3 |

Вахрушина М.А.. [18] |

- |

- |

+ |

- |

+ |

- |

- |

+ |

- |

+ |

| 4 |

Друри К. [21] |

+ |

+ |

- |

+ |

- |

+ |

+ |

- |

+ |

- |

| 5 |

Керимов В.П. [23] |

+ |

+ |

- |

+ |

+ |

+ |

+ |

- |

+ |

+ |

| 6 |

Лилишенко О.В. [25] |

- |

- |

+ |

- |

+ |

- |

- |

+ |

- |

+ |

| 7 |

Мишин Ю.А. [27] |

- |

- |

+ |

+ |

+ |

- |

- |

+ |

+ |

+ |

| 8 |

Адамов Н [35] |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

| 9 |

Чебанова Н. [44] |

- |

- |

+ |

- |

+ |

- |

- |

+ |

- |

+ |

| 10 |

Стельмащук А.М. [32] |

- |

+ |

+ |

- |

+ |

- |

+ |

+ |

- |

+ |

| 11 |

Партин Г.О., Загородній А.Г. [29] |

- |

+ |

+ |

- |

+ |

- |

+ |

+ |

- |

- |

| 12 |

Слизка Т. [52] |

- |

+ |

+ |

- |

+ |

- |

+ |

+ |

- |

+ |

Согласно данным табл.1.5. проработка понятия операционных доходов и расходов имеет крайне слабое выражение у национальных исследователей, в работах зарубежных авторов. Данная категория находит более конкретное содержание, виды доходов и расходов предприятия, независимо от их принадлежности к операционным доходам и расходам широко представлены практически во всех рассмотренных источниках, организация учета и налогообложение доходов предприятия широко проработано в пособиях по бухгалтерскому учету. Значение учета доходов и расходов отслеживается в пособиях и монографиях по управленческому учету.

Перейдем к исследованию периодических изданий в отношении учета операционных доходов и затрат. Для этого сформируем табл.1.6.

Таблица 1.6Вопросы, рассматриваемые в периодической литературе по управленческому учету операционных доходов и затрат

| № п/п |

Периодическиеиздания и авторы статей |

Вопрос, который рассматривался |

| Признание/организацияучета |

Влияние на стратегию управления |

Применение информационных технологий учета |

| Доходов |

Расходов |

доходов |

расходов |

Доходов |

Расходов |

| Главный бухгалтер |

| 1 |

Эмальджи А.Т. [55] |

+ |

+ |

| 2 |

Шевченко А.Т. [54] |

+ |

+ |

+ |

+ |

| Дебет-Кредит |

| 1 |

Эрада Л.К [56] |

+ |

+ |

| 2 |

Петренко С. [48] |

+ |

+ |

| 3 |

Вовченко Т. [38] |

+ |

+ |

| Бухгалтерский учет и аудит |

| 1 |

Белоусова И.[37] |

+ |

+ |

+ |

+ |

| 2 |

Ивахненко С. [40] |

+ |

+ |

| 3 |

Ивахненко С. [41] |

+ |

+ |

| 4 |

Мачуга Р. [44] |

+ |

+ |

| 5 |

Микитенко Т. [46] |

+ |

+ |

| 6 |

Нападовская Л. [47] |

+ |

+ |

| 7 |

Слизка Т. [52] |

+ |

+ |

| Актуальные проблемы экономики |

| 1 |

Андрюшенко Н.С. [36] |

+ |

+ |

| 2 |

Сухина Л.П. [53] |

+ |

+ |

Рассмотренные в табл. 1.6. источники указывают на различные подходы к проработке операционных доходов и затрат в управленческом учете, так например в издании «Бухгалтерский учет и аудит» много внимание уделено процессам организаций учета доходов и затрат в автоматизированном варианте, что является очень актуальным в современных условиях повсеместной компьютеризации учета и управления. В издании «Актуальные проблемы экономики» наибольшее внимание уделено организации затрат предприятия и их влиянию на стратегию управления.

Проведем сравнительную характеристику национальных стандартов бухгалтерского учета П(С)БУ и международных стандартов учета и финансовой отчетности (МСФО) относительно исследуемого предмета в табл. 1.7.

Таблица 1.7Сравнительная характеристика П(С)БУ и МСФО по учету операционных доходов и затрат

| Аспект анализа |

П(С)БУ |

МсФО |

| Определение доходов |

П(С)БУ №15 "Доход" [9]

«Дохід визнається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.Доходом визнається сума зобов’язання, яке не підлягає погашенню»

|

МСБО 18 «Доход» [57]

«Визначає термін "дохід" і вимагає, щоб його оцінювали за справедливою вартістю компенсації, яка отримана або підлягає отриманню, беручи до уваги будь-які торговельні знижки та знижки з обсягу, які допускає суб’єкт господарювання»

|

| Определение затрат |

П(С)БУ №16 "Расходы" [9]

«Витрати операційної діяльності групуються за такими економічними елементами:матеріальні затрати;

витрати на оплату праці;

відрахування на соціальні заходи;амортизація;інші операційні витрати»

|

МСБО 18 «Доход» [57]

«Всі статті доходу та витрат, визнані за період, слід включати у прибуток або збиток, якщо стандарт або тлумачення не вимагають інше. Витрати об’єднують у звіті про прибутки та збитки згідно з їх характером Друга форма аналізу – це метод функції витрат або “собівартості реалізації.

|

| Определение операционных расходов |

П(С)БУ №25 [11]

«Финансовая отчетность субъекта малого предпринимательства»«Собівартість реалізованих оборотних активів (крім готової продукції, товарів і фінансових інвестицій); відрахування на створення резерву сумнівних боргів і сума списаних безнадійних боргів; втрати від знецінення виробничих запасіві т.д.»

|

МСБО 18 «Доход» [57]

«Операционные расходы (Operating expenses) — включают в себя коммерческие расходы (связанные с реализацией), общие и административные расходы»

|

| Отражение в отчетности |

П(С)БУ № 3 [10] «Финансовые результаты»

Второй раздел Отчета о финансовых результатах, который носит название «Элементы операционных расходов».В этом разделе приводятся соответствующие элементы операционных расходов

|

МСБО 7 [57]

«Отчеты о движении денежных средств» Грошові потоки від операційної діяльності визначаються переважно основною діяльністю суб’єкта господарювання, яка приносить дохід.

|

| Отражение в отчетности |

П(С)БУ № 15 «Доход» [8]

«Облікова політика щодо визнання доходу, включаючи спосіб визначення ступеня завершеності робіт, послуг, дохід від виконання і надання яких визнається за ступенем завершеності.Сума доходу за бартерними контрактами в розподілі за групами доходів відповідно до підпункту 25.2 Положення (стандарту).Частка доходу за бартерними контрактами з пов’язаними сторонами».

|

МСБО 7 [57]

«Отчеты о движении денежных средств» «Суб’єкт господарювання звітує про грошові потоки від операційної діяльності, застосовуючи:

а) прямий метод

б) непрямий метод, за яким прибуток чи збиток коригується відповідно до впливу операцій негрошового характеру, будь-яких відстрочок або нарахувань минулих чи майбутніх надходжень або виплат грошових коштів щодо операційної діяльності»

|

| Отражение в отчетности |

П(С)БУ № 16 «Расходы»[9]

«Наводиться інформація про: склад і суму витрат, відображених у статтях “Інші операційні витрати” та “Інші витрати” Звіту про фінансові результати; склад і суму доходів і втрат за кожною надзвичайною подією»

|

ЗАКОН УКРАЇНИ

«Про аудиторскую деятельность» від 14 вересня 2006 року N 140-V [1] «Визначає правові засади здійснення аудиторської діяльності в Україні з метою захисту інтересів користувачів фінансової та іншої інформації»

|

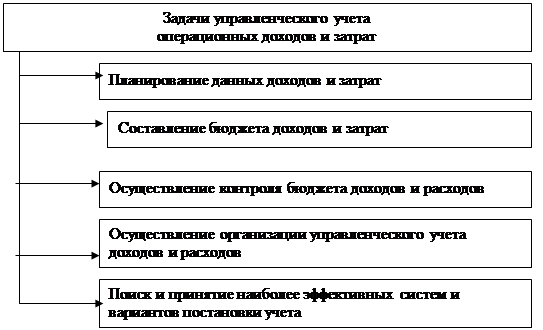

Проведенный анализ (см. табл.1.7) показал, что национальные и международные стандарты учета и отчетности имеют практически одинаковые критерии по учету и отражению в отчетности доходов и затрат, связанных с операционной деятельностью. Исходя из приведенных выше положений обобщим задачи управленческого учета операционных доходов и расходов с помощью рис.1.5. [31, c.34].

Рис.1.5. Задачи управленческого учета операционных доходов и затрат

Таким образом, определено, что доходы и расходы одна из центральных категорий учета, так как все факты хозяйственной жизни предприятия, отражаемые в учете, складываются из двух групп - это доходы и расходы. Для правильной постановки учета имеет классификация расходов и доходов. Особенность учета операционных доходов связана с тем, что эти доходы включают чистую выручку от продаж, проценты по кредитам и вкладам, поступление арендных платежей, комиссионные сборы и другие денежные поступления. В классификации расходов исследователи выделяют три базовых направления учета, в основу которых положен принцип: различные расходы для различных целей. Методологически учет операционных расходов целесообразно вести с помощью таких видов затрат в управленческом учете, как постоянные и переменные расходы (в целом по предприятию - одной бизнес единице) или прямые и косвенные расходы.

1.2

Сущность и организационные аспекты контроля признания операционных доходов и затрат

Определение доходов и расходов имеет целью раскрытие способов их отражения в учете и демонстрацию данных о них в бухгалтерской отчетности предприятия. В основе его лежит синтез экономической и юридической трактовок доходов и расходов. Порядок их официального бухгалтерского учета в настоящее время определяется национальными Положениями (стандартами) бухгалтерского учета. Отсюда, так или иначе, учет доходов и расходов предприятия подчинен цели определения финансового результата его деятельности (прибыли или убытка). Это позволяет дать несколько более упрощенные в сравнении с даваемыми П(С)БУ бухгалтерские определения доходов и расходов, согласно которым под доходом понимается бухгалтерская оценка фактов хозяйственной жизни, увеличивающих финансовых результат деятельности предприятия, а под расходом - уменьшающих его финансовый результат.

Основная задача учета доходов и расходов сводится к определению их величин, которые должны быть представлены в финансовой и бухгалтерской отчетности. Но именно эта задача считается одной из самых трудных в экономической науке. Решение данной задачи предполагает ответ на вопрос: в какой момент мы можем говорить о том, что предприятие получило доходы или понесло расходы? Ее решение проходит три этапа: выбор фактов хозяйственной жизни, идентифицируемых как доходы и расходы, т. е. определение момента возникновения (признания) доходов и расходов; отнесение доходов и расходов к отчетным периодам, за которые исчисляется финансовый результат; оценка доходов и расходов.

Определение момента возникновения (признания) доходов и расходов проиллюстрируем следующими существенными замечаниями, которые можно извлечь из работ исследователей управленческого и финансового учета (табл.1.8)[21, c.135].

Таблица.1.8Характеристические особенности (сущность) и определение момента возникновения (признания) доходов и расходов

| Варианты признания дохода |

Сущность варианта признания дохода |

| В момент заключения договора |

Доходы возникают уже с момента заключения предприятием договора с клиентом. Во-первых, сам факт заключения договора в общем случае показывает, что вероятность выполнения работ в будущем и получения выручки значительно больше вероятности расторжения сделки. Цены заключенных договоров фактически формируют план продаж предприятия на определенные в них сроки. При этом выполнение такого плана, в отличие от чисто экономических плановых показателей, обеспечивается установленной юридической ответственностью за неисполнение договора. Часто размер такой ответственности может превышать цену сделки |

| В момент исполнения договора |

Существует возможность признать полученным доход от выполнения работ в момент подписания акта, т. е. в момент исполнения заключенного договора предприятием-подрядчиком. В самом деле, с того момента, когда заказчик подпишет акт, он формально признает, что работы выполнены подрядчиком полностью и в соответствии с договором. Его обязательство принимает характер долга, т. е. безусловной обязанности выплатить подрядчику цену сделки. До того момента, как работы были приняты, обязательство заказчика заплатить деньги ставилось в зависимость от исполнения подрядчиком обязательства выполнить работу. Неисполнение заказчиком своей обязанности повлечет его ответственность, в общем случае гораздо более серьезную, чем за расторжение договора, еще не начатого исполнением. Именно здесь возникает право требования подрядчика к покупателю работ, сумму которого есть все основания считать полученным доходом.

Следует признать существенным, что с экономической точки зрения дебиторская задолженность предприятия - это не доход, а, наоборот, отвлеченные средства, изъятые из оборота фирмы и отданные в пользование ее контрагентам. И если задолженность не будет погашена, ее сумма из дохода превратится в убытки фирмы.

|

| В момент получения денег по договору |

Моментом признания дохода от выполнения работ по договору можно определить и непосредственно момент получения денег от заказчика. Только после того, как заказчик погасит долг, мы можем достоверно сказать, насколько осуществленная сделка увеличила объем средств фирмы-продавца, т. е. каков был доход предприятия. Данный подход полностью соответствует требованию осмотрительности и оправдывается им. Исходя из этого, сам факт выполнения работ не должен признаваться получением дохода. Следует отметить, что такой подход к трактовке расходов существенно сокращает возможности пользователя бухгалтерской информации в части оценки перспектив существования предприятия. |

Аналогично, вопрос признания факта хозяйственной жизни определяющим величину финансового результата относится и к учету расходов. И здесь также возможны три варианта это возникновение (признание расходов) в момент заключения договора, в момент исполнения договора и в момент погашения обязательств. Рассмотрим подробнее особенности всех трех вариантов в табл.1.9.[21, c.137].

Таблица.1.9Характеристические особенности (сущность) и определение момента возникновения (признания) доходов и расходов

| Варианты признания расходов |

Сущность варианта признания расходов |

| В момент заключения договора |

Возникновение (признание) расходов в момент заключения договора. Например, предприятие заключает договор на приобретение товаров, цена которых представляет собой его расходы по обеспечению своей деятельности. Факт заключения договора, как определяющий объем будущих денежных выплат поставщику, уже можно признать расходом организации. При этом данный подход значительно раздвинет временные рамки бухгалтерской информации, т. к. из данных бухгалтерской отчетности мы сможем узнать юридически подтвержденный план денежных потоков. |

| В момент погашения обязательств |

Возникновение (признание) расходов в момент погашения обязательств. Момент перечисления денег поставщику может считаться моментом возникновения (признания) расходов. Здесь следует отметить, что с экономической точки зрения последний подход не позволяет продемонстрировать с помощью данных бухгалтерского учета объем кредита, который покупатель получает от поставщика на срок с момента приобретения товаров до момента их оплаты. |

| В момент исполнения договора |

Возникновение (признание) расходов в момент исполнения договора. Расходы на приобретение товаров могут быть зафиксированы в бухгалтерском учете после исполнения договора поставщиком, т. е. с того момента, как обязательство покупателя по договору приобретет характер безусловного долга. В этом случае до поступления товаров никаких записей в бухгалтерском учете не составляется |

Каждый из рассмотренных подходов к определению момента возникновения (признания) в учете доходов и расходов содержит как положительные, так и отрицательные стороны. Нормативные документы, регулирующие практику бухгалтерского учета, из всех возможных вариантов выбирают один. Это не означает, что он лучше или хуже остальных, просто на определенный отрезок времени законодатель принимает одно из трех возможных решений, и оно становится бухгалтерской нормой. В управленческом учете такой выбор должен и может определяться информационными потребностями пользователей отчетности.

Таким образом, определено, что доходы и расходы одни из центральных категорий учета, так как все факты хозяйственной жизни предприятия, отражаемые в учете, складываются из двух групп - это доходы и расходы. По категории дохода в управленческом учете чаще всего можно встретить следующее определение. Доход это увеличение экономических выгод в виде поступления активов или уменьшение обязательств, что приводят к возрастанию собственного капитала (кроме возрастания капитала за счет взносов собственников). Определено, что особенность учета операционных доходов связана с тем, что эти доходы включают чистую выручку от продаж, проценты по кредитам и вкладам, поступление арендных платежей, комиссионные сборы и другие денежные поступления. Объектом расходов в управленческом учете является предмет или сегмент деятельности, который нуждается в отдельном измерении связанных с ним расходов.

Для правильной постановки учета имеет классификация расходов и доходов. В классификации расходов исследователи выделяют три базовых направления учета, в основу которых положен принцип: различные расходы для различных целей. Методологически учет операционных расходов целесообразно вести с помощью таких видов затрат в управленческом учете, как постоянные и переменные расходы (в целом по предприятию - одной бизнес единице) или прямые и косвенные расходы, Учет операционных расходов связан в управленческом учете с расходами по элементам. Учет расходов по элементам, количество и состав которых определяет само предприятие. Имеет место также различие в расходах на продукцию и расходах периода. Все операционные расходы напрямую связаны с расходами периода.

В управленческом учете выбор методов оценки доходов и расходов, их признания и распределения по отчетным периодам должен быть задан информационными потребностями пользователей отчетности.

При этом выбор этот может отнюдь не ограничиваться одним из возможных вариантов.

Порядок отражения и признания доходов и расходов в официальном финансовом и бухгалтерском учете задан предписаниями нормативных документов, исключительную методологическую роль в определении данных содержания и признания данных категорий играют национальные стандарты учета. Критерии признания доходов и расходов в национальном учете единообразны и соотносятся друг с другом, это способствует выработке единого критерия для признания понесенных предприятием расходов и полученными им доходами. Основными критериями признания расходов и затрат в управленческом учете выступают законы, положения, указы и национальные стандарты учета.

В Украине учет и контроль операционных доходов и затрат осуществляется на основании современной нормативно-правовой базы, Положений (стандартов) бухгалтерского учета и отчетности (таблица 1.20).

Таблица 1.20Нормативно-правовая база по учету доходов и затрат в Украине

| №п/п |

Нормативно-методологические документы |

| 1 |

Закон Украины «Про бухгалтерський облік та фінансову звітність в Україні», із змінами N 3422-IV(3422-15 ) від 09.02.2006) |

| 2 |

Закон Украины «О аудиторской деятельности» |

| 3 |

Закон Украины "О налогообложении прибыли предприятий» с последующими изменениями дополнениями |

| 4 |

Положение (стандарт) бухгалтерского учета 15 "Доходы" |

| 5 |

Положение (стандарт) бухгалтерского учета 16 "Расходы" |

| 6 |

Положение (стандарт) бухгалтерского учета №25

«Финансовая отчетность субъекта малого предпринимательства»

|

| 7 |

Положение (стандарт) бухгалтерского учета 3 "Отчет о финансовых результатах" |

| 8 |

ПКМУ № 116 - Постановление КМУ "Об утверждении порядка определения размера убытков от кражи, недостачи, уничтожения (порчи) материальных ценностей" от 22.01.96 г. № 116. |

| 9 |

Закон Украины "О налоге на добавленную стоимость" |

| 10 |

Порядок заполнения налоговой накладной, утвержденный приказом Государственной налоговой администрации Украины № 165 от 30.05.97 г. |

| 11 |

Закон Украины от 06.06.96 г. №227/96-ВР "О применении электронных контрольно-кассовых аппаратов и товарно-кассовых книг при расчетах с потребителями в сфере торговли, общественного питания и услуг" |

| 12 |

Приказ Министерства финансов Украины, Министерства статистики Украины от 25.02.97 г. №48/53 "Об утверждении Формы товарно-кассовой книги и Порядка регистрации и ведения товарно-кассовой книги при расчетах наличностью в сфере торговли, общественного питания и услуг" |

| 13 |

Приказ Государственной налоговой администрации Украины от 31.12.98 г. №660 "О внесении изменений и дополнений в Положение о порядке регистрации и применения электронных контрольно-кассовых аппаратов при расчетах наличностью в сфере торговли, общественного питания и услуг |

| 14 |

Приказ Министерства финансов Украины, Министерства статистики Украины от 25.02.97 г. №48/53 "Об утверждении Формы товарно-кассовой книги и Порядка регистрации и ведения товарно-кассовой книги при расчетах наличностью в сфере торговли, общественного питания и услуг" (в тексте - Приказ №48/53) |

| 15 |

Приказ Министерства финансов Украины Про Інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків N 69 від 11.08.94 за N 202/412 Із змінами, внесеними згідно з Наказами Мінфіну N 731 (z1560-04) від 22.11.2004 |

Основополагающее значение в списке данных нормативно-правовых актов (см. табл.1.20) занимает Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине". Данный закон определяет правовые основы регулирования, организации, ведения бухгалтерского учета и составления финансовой отчетности в Украине. По Закону "О бухгалтерском учете и финансовой отчетности в Украине" бухгалтерский учет на предприятии осуществляется непрерывно со дня регистрации предприятия до его ликвидации. При этом основной целью бухгалтерского учета и финансовой отчетности является предоставление пользователям для принятия решений полной, правдивой информации о финансовом состоянии предприятия, результатах его деятельности и движении денежных средств. Ответственность за организацию бухгалтерского учета на предприятии несут владелец (владельцы) предприятия или уполномоченный орган (должностное лицо) в соответствии с законодательством и учредительными документами.

Учет операционных доходов и расходов предприятия должен проводится согласно действующему Закону Украины «О налогообложении прибыли предприятия». Следующий важнейший закон это Закон «О налоге на добавленную стоимость». База налогообложения операций по продаже товаров (работ, услуг) налогом на добавленную стоимость определяется, исходя из их договорной (контрактной) стоимости, определенной по свободным или регулируемым ценам (тарифам) с учетом акцизного сбора, ввозной таможенной пошлины, других налогов и сборов, за исключением налога па добавленную стоимость, которые включаются в цену товаров (работ, услуг) в соответствии с законами Украины по вопросам налогообложения.

В нормативных документах признание доходов и расходов связывают с принципом временной определенности фактов хозяйственной жизни. Основным критериями для признания доходов и расходов организации служат национальные Положения (стандарты) бухгалтерского учета и отчетности.

Для освещения этих критериев воспользуемся табл.1.21.

Таблица 1.21Экономико-правовой анализ действующих критериев национального учета по признанию операционных доходов и затрат

| № п/п |

Нормативный документ |

Кем и когда утвержден |

Основные положения |

Использование в учете |

| 1 |

Закон України "Про бухгалтерський облік і фінансову звітність в Україні"[1] |

Утв. приказом Минфина Украины от

№ 996-ХІ від 16.07.99 р., з наступними змінами і доповненнями № 1213 від 19.12.2006 р.

|

Нарахування та відповідність доходів і витрат - для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. |

При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені. |

| 2 |

Поло-жение (стандарт) бухгалте-рского учета 15 "Доход"[8] |

Утв. приказом Минфина Украины от 29.11.99 N 290, с учетом изменений и дополнений от 15.03.2008 |

Доход признается при увеличении актива или уменьшении обязательства, что обусловливает рост собственного капитала (за исключением роста капитала за счет взносов участников предприятия) при условии, что оценка дохода может быть достоверно определена |

Порядок учета дохода приведен в разделе "Оценка дохода" стандарта.Признание доходов и расходов должно соответствовать одному и тому же методу. Исключением могут быть только процентные доходы |

| 3 |

П(С)БУ № 16 «Расходы[19] |

Утв. приказом Минфина Украины от 31.12.99 N 318, с учетом изменений и дополнений от 11.03.2008 |

Операционные расходы делятся на административные расходы, расходы на сбыт и прочие операционные расходы деятельности |

Признание расходов должно соответствовать одному и тому же методу |

Таким образом, методологически для организации контроля операционных доходов и затрат работник учетного аппарата, финансовый управляющий должен обратится к нормативным положениям м указам и ПсБУ №15 «Доходы», ПсБУ №16 «Расходы», ПсБУ №25 «Финансовая отчетность субъекта малого предпринимательства» и ПСБУ №3 «Отчет о финансовых результатах» в зависимости от размера предприятия.

1.3

Методика анализа операционных доходов и затрат и инструментарий принятия решений

Рыночная экономика характеризуется динамичностью ситуации как производственной, коммерческой, финансовой деятельности предприятия, так и его внешней среды. В этих условиях оперативный анализ приобретает особое значение. Значение анализа затрат для принятия управленческих решений трудно переоценить. Выработка управляющего решения составляет одну из главных задач процесса управления предприятием. Одной из важнейших функций реализации гибкого регулирования и прогнозирования хозяйственных процессов является управленческий анализ, главная цель которого заключается в постоянном информационном обеспечении контроля за рациональностью функционирования всей хозяйственной системы по выполнению обязательств производства и реализации продукции, выявлению и мобилизации текущих внутрипроизводственных резервов для повышения затрат на производство продукции, роста его доходности. Анализ затрат, составляющий элемент функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производство, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат. Роль анализа как средства управления производством в последнее время все возрастает, что обусловлено разными обстоятельствами. Прежде всего необходимостью повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства; переходом к рыночным отношениям; созданием новых форм хозяйствования. В данных условиях управленческие решения должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. В управленческом учете, значительная роль принадлежит учету затрат по местам их возникновения (структурным подразделениям или участкам), по центрам ответственности, носителям издержек, элементам и статьям затрат, а также в других необходимых для управления организацией разрезах. Все больше внимания уделяется оценке обоснованности затрат, поиску причинно-следственных связей между затратами и результатами, разграничению уровня ответственности за расходы и доходы. Данные о затратах и результатах группируют по местам их возникновения и центрам ответственности уже на стадии планирования с использованием одной и той же методики распределения затрат, способов оценки активов и списания их стоимости, что необходимо для сопоставимости отчетных и плановых показателей. Для осуществления задач управленческого учета операционных доходов и затрат (содержание которых представлено в п.1.1 дипломной работы) важнейшее значение приобретает информационная база анализа операционных доходов и затрат. Рассмотрим содержание данной базы в табл. 1.22. [26, c.95]

Таблица 1.22Информационная база анализа операционных доходов и затрат

| Группа источников |

Пользователи информации |

Источники информации |

| Первичные документы |

Менеджерынизшего исреднего звена |

Договоры гражданско-правового характера, Товарно-транспортная накладная, Приходная накладная, Расходная накладная

Налоговая накладная, Приходный кассовый ордер, Расходный кассовый ордер Авансовый отчет, Платежные поручения, Платежные требования, Расчетные чеки, Аккредитивы, Счет банка за кассовое обслуживание, Авизо

|

| Счета бухгалтерскогоучета |

Главный бухгалтер, экономист, финансист.аудитор,ревизор |

Счет 70 «Доходы от реализации»

Счет 71 «Прочий операционный доход»

Счет 80 «Материальные расходы»

Счет 81 «Расходы на оплату труда»

Счет 82 «отчисления на социальные мероприятия»

Счет 83 «Амортизация»

84 «Прочие операционные расходы»

Счет 92 «Административные расходы»

Счет 93 «расходы на сбыт»

Счет 94 «прочие расходы операционной деятельности»

|

| Учетныерегистры |

Главный бухгалтер, экономист, финансист,аудитор,ревизор |

Журнал-ордер № 5 и

Журнал-ордер 5-А по кредиту счетов 92, 93,94

Журнал-ордер № 6

Раздел 2 «Аналитические данные о доходах»

Главная книга

|

| Финансовая отчетность |

Высший менеджмент, инвесторы и кредиторы, финансовые аналитики |

Форма №2 Отчет о

Финансовых результатах

Форма №2-м

Форма №3 Отчет о движении денежных средств

Форма №4

Бюджет доходов и расходов деятельности

|

| Статистическая отчетность |

Государственные органы контроля и статистики |

Форма №5-с «Отчет о затратах на производство продукции (работ, услуг)»

Форма №1-п «Годовой отчет предприятия о продукции» Форма №1-Б, форма № 1-ПВ

|

| Управленческая отчетность |

Менеджеры разных уровней |

Отчет об исполнении бюджета |

| Прочие источники |

Различные пользователи в зависимости от целей |

Различные внутрихозяйственные отчеты |

С учетом того, что современный управленческий учет можно определить как интегрированную систему внутрихозяйственного учета, предоставляющую информацию о затратах и результатах деятельности как всего предприятия, так и его отдельных структурных подразделений и предназначенную для принятия тактических (оперативных) и стратегических (прогнозных) управленческих решений, можно с уверенностью сказать, что методы и методика анализа доходов и затрат отличается широким арсеналом методов финансового, экономического и управленческого характера. Выделим наиболее фундаментальные и эффективные методы и охарактеризуем особенности их применения в анализе операционных доходов и расходов в табл. 1.23. [27, c.78].

Таблица 1.23Методы анализа операционных доходов и расходов

| Название метода |

Сущность и особенности применения |

| Методы экономического анализа |

1.1.Оперативный анализ.

Проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель — оперативно выявлять недостатки и воздействовать на хозяйственные процессы

|

1.2. Сравнительный анализ.

Сравнение фактических уровней показателей с плановыми (нормативными). Сравнения между центрами затрат и доходов

|

| 1.3. Итоговый. Проводится за отчетный период времени (месяц, квартал, год) |

| 1.4. Факторный. Основан на разложении исследуемого показателя по прямым факторам |

1.5. Математический комплексный анализ

Аанализ отдельных статей операционных доходов и расходов, которые представляют в данный момент наибольший интерес для фирмы

|

Экономико-математические

|

2.1. Логические способы обработки информации и (экономико-математическое моделирование |

| Статистический |

2.2.Тематический комплексный анализ. Анализ отдельных статей операционных доходов и расходов |

| 3.3. Метод минимального и максимального значения Осуществляется при помощи канонического уравнения прямой, проходящей через две точки |

| 2.4.Анализ отчетности на основании маржинального формата |

| 2.5. Построение функции. В упрощенном виде функцию расходов можно описать по формуле Y = a + bx |

| 3.1.Сопоставление параллельных и динамических рядов служит для изучения взаимосвязей исследуемых показателей. |

| Методы финансового учета |

3.2.Косвенные сравнения, основанные на публикуемых среднестатистических данных по определенной отрасли или публикуемой отчетности акционерных обществ и обществ с ограниченной ответственностью.Показатели исследуемого предприятия сравниваются со среднеотраслевыми данными или средними по министерству, объединению, концерну и др. Рейтинговые оценки |

| 4.1.Анализ документации Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их |

| 4.2.Инвентаризация проверка соответствия фактического наличия хозяйственных средств в натуре данным учета |

| 4.3.Оценка. Все хозяйственные средства получают денежное выражение отсюда важность оценки |

| 4.4.Анализ калькуляции служит основой для определения средних издержек |

| 4.5.Анализ счетов (счета в учете позволяют производить группировку и получать обобщенные характеристики объектов учета) |

| 4.6.Анализ бухгалтерской отчетности путем анализа единой системы информации о финансовом положении хозяйствующего субъекта за определенный период времени |

| 4.7.Балансовое обобщение. Балансовое обобщение позволяет осуществлять строгий контроль за наличием и использованием средств любого хозяйствующего субъекта. |

| 4.8.Бухгалтерский метод. Для группирования затрат используется их выборка и группировка в зависимости от типа учетного регистра и характера поведения затрат |

| 4.9.Метод анализа расчетов –

метод определения функции расходов путем разделения их на переменные и постоянные |

На основании методов, представленных в таблице (см. табл. 1.23) пользователи управленческого, бухгалтерского, финансового учета могут определится с методом и методикой анализа операционных расходов и затрат. Рассмотрим некоторые из приведенных в таблице 1.13. методов на иллюстративных примерах. Так использование маржинального формата управленческой отчетности позволяет сделать выводы о характере динамики и взаимной структуре операционных доходов и затрат (табл. 1.24) [21, c.44].

Таблица 1.24Сравнение отчетов о финансовых результатах, выполненных в функциональном и маржинальном форматах

| №п/п |

Функциональный формат (используется в финансовом учете) |

| 1 |

Знак |

Название статьи |

Методика расчета№ строки |

| 2 |

(плюс) |

Обьем продаж |

2 |

| 3 |

(минус) |

Себестоимость проданных товаров |

3 |

| 4 |

(равно) |

Валовая прибыль |

2-3 |

| 5 |

(минус) |

Операционные издержки |

5 |

| 6 |

(равно) |

Чистая прибыль |

4-5 |

| 7 |

Маржинальный формат (используется в управленческом учете) |

| 8 |

Знак |

Название статьи |

Методика расчета |

| 9 |

(плюс) |

Обьем продаж |

9 |

| 10 |

минус) |

Переменная часть общих издержек |

10 |

| 11 |

(равно) |

Маржинальная прибыль |

9-10 |

| 12 |

(минус) |

Фиксированная часть общих издержек |

12 |

| 13 |

(равно) |

Чистая прибыль |

12-11 |

В анализе расходов предприятия с целью последующего управления ими, следует придерживаться следующей последовательности действий [23, c.124]:

- определить, что является показателем деловой активности, относительно которого будет проводиться анализ;

- правильно определить диапазон анализа;

- убедиться, что все операционные расходы предприятия, в рамках ранее определенного диапазона, могут быть учтены;

- определить метод, при помощи которого будет происходить деление расходов на переменные и постоянные;

- далее выбрать метод анализа;

- выбрав метод, необходимо подготовить исходные данные в виде, пригодном для данного метода анализа;

- рассчитать необходимые производные показатели и подготовить отчетность для руководства для принятия решения;

- принять решение на основании предоставленной информации;

- произвести корректирующие действия на основе принятых решений.

Инструментарий принятия решений по операционным расходам и затратам может быть представлен с помощью табл. 1.25. [43, c.198].

Таблица 1.25Инструментарий для принятиярешений относительно операционных расходов и доходов

| Контрольная точкарешения |

Необходимаяинформация |

Источникинформации |

Инструмент |

Оценкарезультатов |

| Все ли операционные доходы и расходы отражаются в учетных регистрах? |

Информация о расходах и доходах,использованиекоторыхограничено |

Финансовая отчетность(Отчеты о финансовых результатах) |

Какие либоограниченияотносительноформирования доходов и ведения расходов |

Ограниченияотносительноформирования доходов и ведения расходов следует детализировать по видам и объектах учета доходов и затрат |

| Способно липредприятиеобеспечитьзапланированныесуммы доходов и расходов для ведения текущей деятельности? |

Информация озапланированныхпоступлениях (доходах) ирасходах |

Бюджет доходов и расходов |

"Дефицит" или профицит средств |

Являются лиоценкируководстваобоснованными?Имеется ливозможностьполучитьболее высокие доходы и снизить расходы наведение текущей деятельности |

| Что является центром прибыли (дохода) и центром затрат предприятия? |

Суммы выручки (дохода) и расходов по различным центрам предприятия |

Внутрихозяйственные отчеты о суммах доходов, затрат на ведение текущей деятельности |

Анализ доходов и расходов по периодам |

Более точное определение расходов и затрат текущей деятельности по самостоятельным бизнесединицам предприятия |

| Все ли операционные затраты и доходы контролируемы? |

Информация о:Всех видах операционных доходов и расходов за текущий период |

Отчеты о финансовых результатах по каждому подразделению (центрам) |

Суммы операциионныхрасходов и доходов |

Совершенствование контроля поступления доходов и ведения расходов текущей деятельности |

Таким образом, следует сделать вывод о том, что методы анализа операционных доходов и расходов, которые могут быть использованы в практической реализации разнообразны.

Могут быть использованы методы финансового учета, экономического и статистического анализа. В управленческом учете операционных доходов и затрат актуально применение различных видов анализа (оперативный, сравнительный, факторный, комплексный).

Кроме того, активно используются элементы методов финансового учета, такие как документация и инвентаризация, оценка и калькуляция, счета и двойная запись, балансовое обобщение и отчетность. В качестве специальных методов анализа доходов и расходов следует также назвать бухгалтерский метод, метод минимального и максимального значения и метод анализа расчетов.

Вывод по первому разделу

Таким образом, в процессе исследования теоретико-методологических основ были сделаны следующие выводы и обобщения.

1. Для правильной постановки учета и последующих управленческих решений важное значение имеет классификация доходов и расходов. Методологически учет операционных расходов целесообразно вести с помощью таких видов затрат в управленческом учете, как постоянные и переменные расходы или прямые и косвенные расходы, а также с определением данных расходов по элементам. Выяснено, что особенности учета операционных доходов связаны с тем, что эти доходы включают чистую выручку от продаж, проценты по кредитам и вкладам, поступление арендных платежей, комиссионные сборы и другие денежные поступления и др. виды доходов предприятия (зависит от специфики).

2. Методологически для организации контроля доходов и затрат работник учетного аппарата, финансовый управляющий должен обратится к П(С)БУ №15 «Доход», П(С)БУ №16 «Расходы», П(С)БУ №25 «Финансовая отчетность субъекта малого предпринимательства», П(С)БУ №3 «Отчет о финансовых результатах».

3. Выяснено, что методы анализа операционных доходов и расходов, которые могут быть использованы в практической реализации разнообразны. В управленческом учете операционных доходов и затрат могут эффективно применятся различные виды анализа (оперативный, сравнительный, факторный, комплексный). Исследователями отмечается большая роль методов финансового учета, таких как документация и инвентаризация, оценка и калькуляция, балансовое обобщение и отчетность. В качестве специальных методов анализа доходов и расходов целесообразно применение бухгалтерского метода, метода минимального и максимального значения и метода анализа расчетов.

Раздел 2. Организация и методика управленческого учета операционных доходов и затрат на примере ООО «Фирма «Вербена»

2.1

Организация учетной политики и учета ООО «Фирма «Вербена»

Исследуемое в работе предприятие ООО «Фирма Вербена» находится по адресу 95000, Автономная республика Крым, г. Симферополь, ул. Генерала Васильева, д.29. Идентификационный код юридического лица ООО «Фирма «Вербена» 25135635.

Организационно-правовая форма собственности – общество с ограниченной ответственностью. Форма собственности – частная. Общество с ограниченной ответственностью — это общество, имеющее уставный фонд (капитал), разделенный на части, размер которых определяется учредительными документами. Участники общества несут ответственность в пределах их вкладов. Особенности управления ООО «Фирма «Вербена» регулируются положениями Устава (Приложение 1).

Имеется справка о государственной регистрации юридического лица, ООО «Фирма Вербена»» (Приложение 2), дата регистрации 12.11.1997 года. Предприятие зарегистрировано в органах государственной статистики, а именно в Главном управлении статистики Автономной Республики Крым, которое расположенное по адресу г. Симферополь, ул. Ушинского 6, о чем имеется справка под номером 05/3-6 25/427 (Приложение 2). Предприятие зарегистрировано как субъект предпринимательской деятельности, о чем имеется Свидетельство о государственной регистрации субъекта предпринимательской деятельности (Приложение 2).

Виды деятельности предприятия ООО «Фирма «Вербена», согласно КВЕД:

15.87.0 – Производство пряностей и приправ;

52.11.0 – Розничная торговля в неспециализированных магазинах, преимущественно продовольственного ассортимента;

51.39.0. – Неспециализированная оптовая торговля пищевыми продуктами, напитками и табачными изделиями

55.51.0 – Деятельность столовых

60.24.0 – Деятельность автомобильного грузового транспорта

Институциональный сектор экономики, согласно классификатору S. 11002. Частные нефинансовые корпорации.

Особенности управления ООО «Фирма «Вербена» регулируются положениями Устава.

Рассмотрим некоторые базисные положения управления фирмой, согласно данному документу. Управление собственностью предприятия можно охарактеризовать с помощью рис. 2.1.

Рис.2.1. Структура управления (согласно Уставу ООО«Фирма «Вербена»)

Согласно положений Устава ООО «Фирма Вербена» (Приложение 1) Высшим органом управления выступает Собрание участников.

Каждый участник имеет количество голосов, пропорциональное его вкладу в уставный фонд предприятия. Собрание участников избирает Правление, его Председателя и Ревизионную комиссию.

Исполнительным органом ООО «Фирма Вербена» является Генеральный Директор, назначаемый Собранием участников. Генеральный Директор решает все вопросы хозяйственной деятельности предприятия и подотчетен Собранию участников. Директор ООО «Фирма Вербена» самостоятельно определяет структуру и штат, систему и фонд оплаты труда, выплату премиальных и вознаграждений персоналу, распорядок рабочего дня, сменность работы, предоставление выходных дней, отпусков и их протяженность. Деятельность работы персонала регулируется действующим трудовым и гражданским законодательством Украины, условиями договоров, соглашений и контрактов. Определено, что правовые учредительного документа ООО «Фирма Вербена» нацелены на создание условий для ведения эффективной хозяйственной деятельности, социально - экономические аспекты функционирования предприятия находят отражение в Уставе фирмы. Организационно-производственная структура ООО «Фирма «Вербена» может быть представлена рис.2.2.

Рис. 2.2. Организационно-производственная структура ООО «Фирма «Вербена»

Установлено, что ООО «Фирма «Вербена» в своей организационно-производственной структуре имеет восемь функциональных подразделений. Каждое подразделение имеет непосредственного руководителя, и выполняет определенные функции. Основным звеном экономической деятельности предприятия выступают четыре участка, это производственный участок, отделы розничной и неспециализированной оптовой торговли, отдел по работе с коммерческими агентами. В основном предприятие занимается реализацией продуктов питания и пряностей через собственный магазин и магазин-склад. В целом, организационно-производственную структуру предприятия можно охарактеризовать, как линейно-функциональную. В основе организационной структуры предприятия заложен принцип разделения функциональных обязанностей при условии вертикальной подчиненности (директор).

По объемам услуг и товаров, которые предприятие предлагает на рынке и числу работников данное предприятие можно отнести к малым предприятиям. Среднесписочная численность работников ООО «Фирма «Вербена» на 01.01.08 составляла 44 человека. Структура персонала, согласно штатному расписанию может быть представлена табл.2.1.

Таблица 2.1Структура персонала ООО «Фирма «Вербена»

| Категория работников |

Состав отделов, чел. |

Структура персонала по службам, % |

| Администрация |

2 |

2 |

| Директор |

1 |

| Секретарь директора |

1 |

| Бухгалтерия: |

5 |

5 |

| Главный бухгалтер |

1 |

| Заместитель главного бухгалтера |

1 |

| Бухгалтер I категории |

1 |

| Бухгалтер-кассир |

1 |

| Экономист-нормировщик |

1 |

| Юрист/Кадровик |

1 |

1 |

| Отдел снабжения и сбыта |

3 |

3 |

| Начальник отдела |

1 |

| Снабженец |

2 |

| Отдел по работе с ком. агентам |

2 |

| Начальник отдела |

1 |

2 |

| Главный специалист |

1 |

| Производственный участок |

25 |

25 |

| Начальник участка |

1 |

| Технологи |

2 |

| Рабочие производственного участка |

22 |

| Отдел розничной торговли |

3 |

3 |

| Товаровед |

1 |

| Продавцы |

2 |

| Отдел неспециализированной оптовой торговли |

3 |

3 |

| Товаровед |

1 |

| Продавцы |

2 |

| ИТОГО, чел. |

44 |

100,0 |

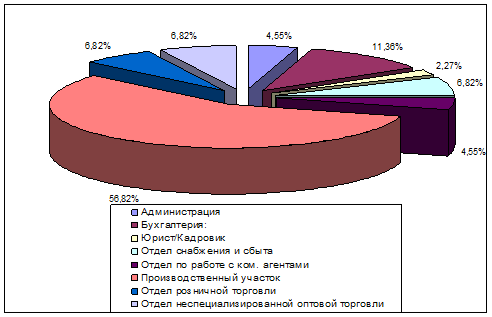

Охарактеризуем структуру персонала предприятия с помощью рис.2.3.

Рис.2.3. Структура персонала ООО «Фирма «Вербена» (2007 г.)

Согласно данным таблицы 2.1. квалификационный состав работников ООО «Фирма Вербена» в 2007 году представлен такими группами, как администрация (6,82%), бухгалтерия (11,36%), юридическая служба/кадры (2,27%), отдел снабжения и сбыта (6,82%), отдел по работе с коммерческими агентами (4,55%), производственный участок (56,62%), отдел розничной торговли (6,82%), отдел неспециализированной оптовой торговли (6,82%).

Ведение бухгалтерского учета и составление отчетности возложено на работников бухгалтерии предприятия. В ее составе 5 человек, а именно главный бухгалтер, заместитель главного бухгалтера, бухгалтер 1 категории, бухгалтер-кассир и экономист–нормировщик. Работа Главного бухгалтера и остальных работников бухгалтерии регламентирована соответствующими должностными Инструкциями. В Приложении 3 приводятся обязанности работников учетного аппарата. Организация учета возложена на бухгалтерию предприятия. Структура учетного аппарата ООО «Фирма «Вербена» может быть представлена на рис. 2.4.

Рис.2.4. Структура учетного аппарата ООО «Фирма «Вербена»

Учетный аппарат ООО «Фирма «Вербена» можно охарактеризовать как небольшой и такой, что все учетные работники подчиняются непосредственно Главному бухгалтеру, что соответствует линейной организации бухгалтерского аппарата. Как и все линейно-функциональные руководители ООО «Фирма «Вербена», Главный бухгалтер подчиняется директору предприятия. Анализ должностной инструкции Главного бухгалтера ООО «Фирма «Вербена» (Приложение 4) показал, что в прямые обязанности данного специалиста входит разработка, реализация и контроль следующих управленческих полномочий (рис.2.5.).

Рис.2.5. Содержание основных должностных обязанностей Главного бухгалтера ООО «Фирма «Вербена»

Количество работников в учетном аппарате ООО «Фирма «Вербена» зависит от объемов хозяйственный операций – чем меньше объемов, тем меньше исполнителей в составе учетной службы. Все работники бухгалтерии имеют соответствующие Должностные инструкции (Приложение 3).

С первых дней существования предприятия имеет место внутренняя регламентация учетной деятельности предприятия, подкрепленная Приказом предприятия о учетной политике (Приложение 4). По форме учетная политика предприятия представляет собой приказ руководителя (владельца), на основании которого главный бухгалтер составляет проект приказа и со всеми приложениями и расчетами передает на утверждение владельцу (руководителю) предприятия. Приказ вступает в юридическую силу со дня его подписания владельцем (руководителем) предприятия и является обязательным для выполнения всеми службами и работниками предприятия.

Основной формой отражения учетных операций служит журнально-ордерная форма ведения хозяйственный операций (автоматизированный ее вариант). Поскольку ведение бухгалтерских операций и составление финансовой отчетности предприятия должны базироваться на единых и неизменных методических принципах, разработку учетной политики ООО «Фирма «Вербена» начинают до нового отчетного года и завершить до 31 декабря. Комиссия при участии всех причастных к разработке учетной политики специалистов принимает на своем заседании решение по учетной политике (изменению отдельных ее положений).

Следующим важнейшим направлением организации учетных операций ООО «Фирма «Вербена» служит организация документооборота. Документооборот это процесс ведения и регистрации документации, отражающей хозяйственные операции предприятия. Документооборот содержит, таким образом, совокупность первичных данных отображения объектов бухгалтерского учета путем их документального оформления. Специальной формы для такого графика не предусмотрено, но в нем должны указываться лица, ответственные за составление определенных документов, сроки передачи составленнных документов такими лицами в бухгалтерию, перечень лиц, которые должны визировать определенные документы, и т.д. Ответственность за достоверность данных, внесенных в первичные документы, несут лица их подписавшие. После проверки первичных документов по форме и содержанию информация о хозяйственных операциях переносится в учетные регистры. График документооборота (извлечение) представлен в Приложении 5.

Обратимся к постановке организации бухгалтерского учета доходов и затрат, связанных с осуществлением текущей деятельности на ООО «Фирма «Вербена». Прежде всего, охарактеризуем содержание первичных документов по бухгалтерскому учету операционных доходов и затрат ООО «Фирма Вербена». В хозяйственной практике ООО «Фирма «Вербена» оформляются документы гражданско-правового характера, такие как договор (к примеру, на поставку сырья, товаров). Договор — это документ, удостоверяющий соглашение сторон об установлении, изменении или прекращении взаимных прав и обязанностей. Договоры могут заключаться в устной, простой письменной либо в нотариальной формах. На предприятии «ООО Вербена» в основном заключаются письменные договоренности. Небольшая часть расчетов ООО «Фирма Вербена» при реализации товаров и продукции, покупке материалов производится за наличный расчет. Осуществление безналичных расчетов происходит через банк. Основными документами подкрепляющими факт приобретения у предприятия продукции и товаров за безналичный расчет служит платежное поручение (Приложение 6). Платежное поручение – расчетный документ, содержащий письменное поручение плательщика обслуживающему банку о списании со своего счета указанной суммы средств и ее перечисление на счет получателя. В связи с тем, что предприятие является плательщиком НДС, то наиболее активно используется для оформления расчетов с покупателями налоговая накладная (Приложение 6). Кроме того, в качестве первичных документов по учету доходов и расходов в розничной торговле (магазин) служат товарно-транспортные накладные, счета-фактуры, затем на основании приходных и расходных документов материально ответственное лицо составляет товарный отчет. При продаже товаров за наличные конечному потребителю (не являющемуся плательщиком налога), не надо заполнять налоговую накладную. В данном случае отчетным документом является чек. В Книге учета приобретения отдельно учитываются операции, связанные с приобретением товаров, с правом включения в налоговый кредит и без права включения в налоговый кредит сумм налога на добавленную стоимость.

Таким образом, исследуемое в работе ООО «Фирма «Вербена» является субъектом предпринимательской деятельности в виде юридического лица – общества с ограниченной ответственностью. Форма собственности коллективная. Предприятие относится к числу предприятий малого бизнеса и занимается коммерческой деятельностью (оптовая и розничная торговля), имеет небольшое собственное производство. На предприятии сформирована бухгалтерская служба, задачи которой состоят в своевременном и полном учете хозяйственных операций хозяйствующего субъекта. Имеется на предприятии приказ о учетной политике, который обновляется на каждый финансовый год, создан и применяется график документооборота. Ведение бухгалтерского учета и составление отчетности возложено на работников бухгалтерии предприятия. В составе учетного аппарата ООО «Фирма «Вербена» 5 человек, а именно главный бухгалтер, заместитель главного бухгалтера, бухгалтер 1 категории, бухгалтер-кассир и экономист–нормировщик. Работа Главного бухгалтера и остальных работников бухгалтерии регламентирована соответствующими должностными Инструкциями. На предприятии применяется журнально-ордерная систему учета, в настоявший момент планируется автоматизированный вариант учета хозяйственных операций. Первичные документы по учету операционных доходов и затрат это договоры на поставку товаров и их реализацию, счета фактуры, налоговые накладные и т.д.

2.2

Методика управленческого учета операционных доходов и затрат и формирование отчетной информации

Так как ООО «Фирма «Вербена» ведет несколько видов деятельности, в частности производственную деятельность (производство смесей пряностей и новых видов смесей с добавлением масел и аромомасел), а также деятельность связанную с реализацией данной продукции и товаров, то следует отметить, что доходы и затраты предприятия формируются соответственно по этим двум основным участкам деятельности предприятия.

Формирование дохода от реализации продукции собственного производства в бухгалтерском учете ООО «Фирма «Вербена» отражается следующим образом (табл.2.2.).

Таблица 2.2Формирование дохода от реализации продукции ООО «Фирма «Вербена»

| № п/п |

Наименование операции |

Бухгалтерская запись |

Сумма, грн. |

| Дт |

Кт |

| Первое событие – отгрузка товаров |

| 1 |

Отражена в составе дохода выручка от реализации товаров по продажным ценам |

361 |

702 |

13500 |

| 2 |

Начислен НДС |

702 |

641 |

2250 |

| 3 |

Списана покупная стоимость товаров, по выбранному предприятием методу . Был продан весь купленный товар |

902 |

281

|

7500 |

| 4 |

Определен финансовый результат от реализации товаров |

- |

- |

3750 |

| 5 |

Отнесена сумма дохода (выручки) от реализации за минусом НДС на увеличение финансового результата от основной деятельности |

702

|

791

|

11250 |

| 6 |

Списана себестоимость реализации на уменьшение финансового результата от основной деятельности |

702

|

902

|

7500 |

| 7 |

Поступила на расчетный счет оплата от покупателя |

311

|

361

|

13500 |

| Первое событие – поступление предоплаты от покупателя |

| 1 |

Поступила на расчетный счет предоплата от покупателя |

311

|

361

|

13500 |

| Отражено налоговое обязательство по НДС |

643

|

641

|

2250 |

| 2 |

Произведена отгрузка товаров и признан доход от реализации |

361

|

702

|

13500 |

| 3 |

Отражена сумма НДС, ранее включенная в состав налоговых обязательств |

702

|

643

|

2250 |

| 4 |

Списана покупная стоимость товаров, определенная по выбранному предприятием методу |

902

|

281

|

7500 |

| 5 |

Определен финансовый результат от реализации товаров |

- |

- |

3750 |

| 6 |

Списана разница между доходом (выручкой) от реализации и суммой налогов, подлежащих уплате с выручки |

702

|

791 |

11250 |

| 7 |