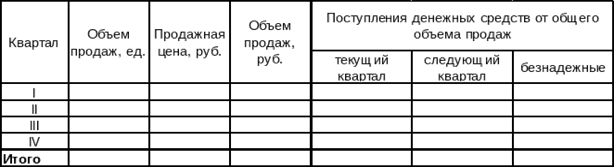

Составить план сбыта на предстоящий год

(с разбивкой по кварталам). Разработка плана сбыта является исходным этапом подготовки общей сметы, так как расчетный объем продаж является определяющим практически для всех статей общей сметы.

В плане сбыта указывается количество продукции каждого вида, которое предполагается реализовать. Обычно план сбыт также включает расчет ожидаемых поступлений на инкассо от продаж в кредит, что в дальнейшем будет необходимо для составления кассового плана.

Весь остаток по счетам_________ к получению предполагается взыскать в пером квартале. _______% квартального объема продаж поступят на счет в текущем квартале; _______% квартального объема продаж поступят на счета в следующем квартале, а оставшиеся _______% продаж считаются безнадежными к взысканию.

Таблица 1

План сбыта продукции

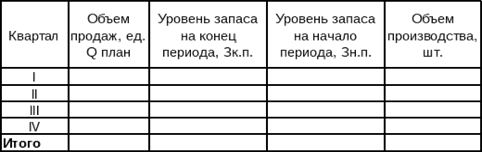

Составление производственного плана на предстоящий год.

В производственном плане определяется количество единиц продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в материально-производственных запасах. Ожидаемый объем производства вычисляется путем вычитания расчетного уровня запасов на начало периода из суммы объема продукции, которую предполагается реализовать, и ожидаемого уровня запасов на конец периода______%, от ожидаемого в следующем квартале объема продаж; в IV квартале уровень запасов устанавливается ориентировочно. Уровень запасов на начало периода тот же, что и на конец предыдущего квартала.

Таблица 2

План производства продукции

Q произв. = Q планир. + З к.п. – З н.п.

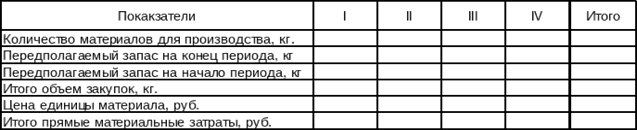

Составление сметы прямых материальных затрат на материалы на предстоящий год.

После установления уровня производства необходимо составить смету прямых затрат на материалы, чтобы определить сколько всего материалов потребуется для производства, и сколько материалов надо закупить для обеспечения потребности производства в таком объеме. Объем закупок будет зависеть как от ожидаемого расхода материалов, так и от уровня имеющихся запасов. Объем закупок определяется по формуле:

Объем закупок = Расход + предполагаемые запасы на конец периода – Запасы на начало периода

Обычно при составлении сметы прямых затрат на материалы, рассчитываются и размеры наличных платежей на материалы, т.е. необходимо составить график ожидаемых расходов денежных средств.

Счета предъявляемые к оплате, необходимо оплатить в I квартале. Ожидаемый уровень материальных запасов на конец периода составляет _____ % от количества единиц продукции, которую требуется произвести в следующем квартале; в IV квартале определяется ориентировочно. Уровень материальных запасов на начало периода тот же, что и в предыдущем квартале.

_____% квартальных закупок оплачивается в текущем квартале.

Таблица 3

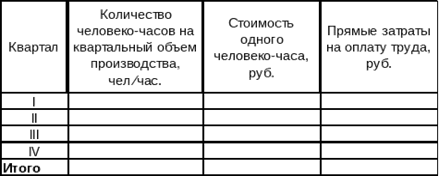

Составление сметы прямых затрат на оплату труда на предстоящий год.

Требования к объёмам производства, заложенные в производственном плане, служат, кроме того, отправной точкой при подготовке сметы прямых затрат на оплату труда. Для определения потребности в прямом труде необходимо ожидаемый объем производства умножить на количество человеко-часов прямого труда в расчете на единицу продукции. Затем для вычисления общих учетных затрат на оплату труда следует полученное количество человеко-часов для производства продукции умножить на стоимость одного человеко-часа. Данные для расчетов взять в таблице исходных данных по своему варианту.

Таблица 4

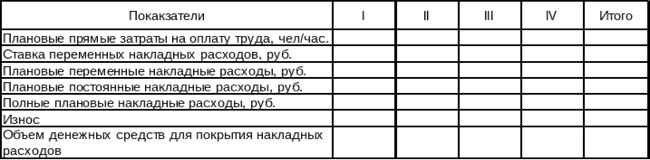

Составление сметы заводских накладных расходов на предстоящий год.

Сметой заводских накладных расходов обеспечивается выполнение графика всех остальных производственных затрат, помимо прямых затрат на материалы и оплату труда. Применение в финансовом планировании маржинального подхода предполагает введение заданной ставки накладных расходов для переменной части заводских накладных расходов.

При разработке кассового плана учитывается то, что начисление износа не влечет за собой затрат денежных средств, поэтому при вычислении размера денежных средств на покрытие заводских накладных расходов издержки на износ вычитают из суммы полных заводских накладных расходов.

Таблица 5

Смета заводских накладных расходов на______ год.

Плановые постоянные накладные расходы (за квартал) _______руб.; издержки на износ ________руб., в квартал, все накладные расходы, связанные с выплатой денежных средств, покрываются в текущем квартале.

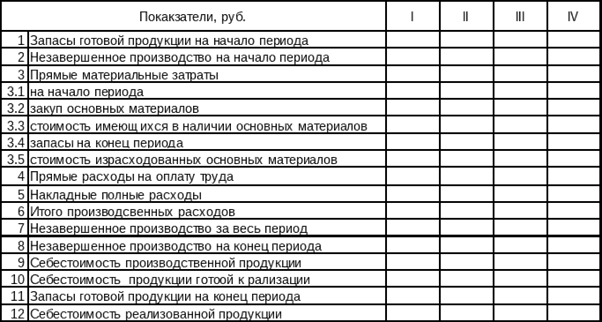

6. Расчет себестоимости реализованной продукции.

Этот расчет обеспечивает нас данными, необходимыми для составления прогнозных финансовых отчетов. В частности с его помощью в прогнозном отчете о прибылях и убытках определяется себестоимость продаж, а материалы и запасы готовой продукции получают стоимостное выражение необходимое для учета в сметном балансе.

Таблица 6

Смета заводских накладных расходов на______ год.

Составление сметы торговых и административных расходов на предстоящий год.

В смету торговых и административных расходов закладываются текущие издержки, связанные с реализацией продукции и ведением деловых операций. Для завершения составления прогнозного отчета о прибылях и убытках по маржинальной схеме остается вычислить переменные торговые и административные расходы на единицу продукции.

Таблица 7.

Смета торговых и административных расходов на _____год.

| Показатели |

Квартал |

Всего |

| I |

II |

ш |

IV |

| Ожидаемый объем продаж в ед.продукции |

| Переменные торговые и административные расходы на единицу продукции |

| Плановые переменные расходы |

| Постоянные торговые и административные расходы: |

| реклама |

| страхование |

| зарплата административного персонала |

| аренда |

| налоги |

| Полные плановые торговые и административные расходы* |

| Полные плановые торговые и административные расходы на единицу продукции |

*Оплачиваются в текущем году.

8. Составление кассового плана на предстоящий год.

Кассовый план предназначен для планирования и контроля денежных расходов. В нем отражается оборот денежных средств за определенный период времени. через кассу. С его помощью поддерживается баланс денежных средств в разумных пределах соответственно потребностям управления. Кассовый план помогает избежать избытка временно свободных средств и их возможного дефицита. Обычно кассовый план содержит следующие основные разделы:

1. Приходную часть, в которую входят остаток денежных средств на начало периода, денежные поступления от заказчиков и другие доходы.

2. Расходную часть, которая охватывает все целевые наличные платежи.

3. Раздел кассовых разрывов (излишков или дефицита), в котором записывается разница между приходной и расходной частями.

4. Раздел финансовых изъятий и погашений, в котором ведется подробный учет ожидаемого кредитования к погашения кредитов в течение планового периода.

Компания рассчитывает сохранять минимальный остаток денежных средств на конец каждого квартала в размере _______ руб. Все займы и платежи должны быть кратными ________ руб. в соответствии с действующей ставкой процента по кредитам (годовой ) .Проценты рассчитываются и выплачиваются после уплаты основной суммы. Займы учитываются на начало квартального периода, а платежи по обязательствам - в конце каждого квартала. Остатки денежных средств на начало II – IV кварталов равны остаткам на начало предыдущих кварталов.

Остаток денежных средств на начало года _______ руб..

Предполагаемая закупка оборудования во втором квартале для четных вариантов на сумму ___________ руб.

Таблица 8.

Кассовый план.

| Показатели |

I |

II |

III |

IV |

| 1.Денежные поступления |

| 1.1. поступления от продаж, руб. |

| 1.2.поступления: по счетам к оплате, руб. |

| 2.Денежные выплаты |

| 2.1. оплата материалов, руб. |

| 2.2. оплата труда, руб. |

| 2.3. накладные расходы, руб. |

| 2.4. торгово-административные расходы, руб. |

| 2.5.закупкаоборудования, руб. |

| 2.6. прочие выплаты, руб. |

| 3.Рост (уменьшение) наличных денежных средств, руб. |

| 4.Денежные средства начала периода, руб. |

| 5. Денежные средства конца периода, руб. |

| 6. Минимальная сумма денежных средств, руб. |

| 7. Излишек (недостаток) руб. |

9. Составление прогнозного отчета о прибылях и убытках.

В прогнозном отчете обобщаются различные прогнозные показатели доходов и расходов на планируемый период. При необходимости, исходя требуемой степени контроля, годовая смета может быть разделена на квартальные или даже месячные отчетные данные.

Таблица 9.

Прогнозный отчет о прибылях и убытках.

| Показатели |

Квартал |

Всего |

| I |

II |

III |

IV |

| Выручка от реализации продукции |

| Себестоимость реализованной продукции |

| Валовая прибыль |

| Коммерческие расходы |

| Управленческие расходы |

| Прибыль от реализации продукции |

| Прочие доходы |

| Прочие расходы |

| Итого результат прочей деятельности |

| Прибыль до уплаты налогов |

| Чистая прибыль |

10. Составление сметного баланса

Сметный баланс составляется совместно с балансом за прошедший год с одновременным внесением поправок, учитывающих все возможные виды операций, которые ожидаются в планируемом периоде. К причинам, по которым существует необходимость в составлении сметного баланса, относится то, что :

с его помощью можно вскрыть неблагоприятные финансовые факторы, которых руководство, вероятнее всего, захочет избежать;

он служит последним средством проверки точности математических действий во всех прочих расчетах;

он помогает руководству определить значения различных показателей;

в нем четко прописываются будущие ресурсы и обязательства.

Таблица 10.

Сметный баланс.

| Наименование статей. |

На начало

года

|

На конец

года

|

Активы

1. Оборотные активы;

денежные средства

счета к получению

запасы:

готовой продукции

материалы

незавершенное производство

|

| Итого оборотные активы |

2. Внеоборотные активы

земля, здания

оборудование

|

| Итого внеоборотные активы |

| Итого активы

|

| Пассивы |

3. Текущие обязательства

4. Долгосрочные обязательства

5. Собственный капитал

|

| Итого пассивы |

В случае излишка финансовых ресурсов на предприятии на предстоящий год. необходимо предусмотреть использование их на финансовом рынке, в случае недостатка привлечение кредитных ресурсов.(или изменение данных)

Исходные данные для расчета

| Показатели |

Варианты |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| 1. Ожидаемый объем продаж, ед. |

| I квартал |

800 |

700 |

850 |

900 |

1000 |

1100 |

800 |

850 |

1200 |

800 |

| II квартал |

700 |

600 |

750 |

800 |

900 |

1000 |

800 |

750 |

1100 |

700 |

| Ш квартал |

900 |

800 |

950 |

1000 |

800 |

1000 |

700 |

1000 |

800 |

900 |

| IV квартал |

800 |

700 |

850 |

900 |

950 |

1000 |

700 |

900 |

1000 |

800 |

| 2. Продажная цена, руб. |

75 |

80 |

77 |

72 |

80 |

72 |

80 |

84 |

75 |

80 |

| З.Остаток по счетам, руб. |

9500 |

9100 |

9000 |

8700 |

9600 |

9000 |

9100 |

10000 |

9500 |

9100 |

| 4. Кол-во материалов на ед. продукции, кг |

3 |

3.1 |

3 |

3.2 |

3 |

3 |

3 |

3 |

3 |

3 |

| 5. Стоимость ] кг материала, руб. |

5 |

4 |

2 |

2 |

3 |

2 |

5 |

4 |

3 |

2 |

| б.Счета к оплате |

2200 |

2100 |

2250 |

2400 |

2700 |

3000 |

2000 |

2300 |

3400 |

1800 |

7.Количество часов чел-

труда на ед. продукции

|

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

| 8.Ст-тъ 1 чел-часа прямого труда, руб. |

5 |

4.7 |

5.2 |

4 |

7 |

6 |

5 |

5 |

7 |

4 |

| 9Ставка переменных накладных расходов, руб. |

2 |

2 |

2 |

2 |

3 |

4 |

2 |

3 |

2 |

2.5 |

| 10. Переменные торговые и накладные расходы на единицу продукции |

4 |

4 |

4 |

4 |

5 |

7 |

4 |

4 |

5 |

3 |

|