| Министерство образования РФ

Томский Государственный университет

Кафедра финансов и учета экономического факультета

ОТЧЕТ

О прохождении преддипломной практики

ОАО ИУК «ФиБр»

ИСПОЛНИТЕЛЬ

Студент

гр. 957 Большакова Н. А.

РУКОВОДИТЕЛЬ

Практики от предприятия,

Должность главный бухгалтер Литовкина С.Ю.

РУКОВОДИТЕЛЬ

Практики от ТГУ,

Должность доцент Макашева Н.П.

2010

Оглавление

1. Общие сведения об ОАО ИУК «ФиБр»

2. Структура деятельности ОАО ИУК «ФиБр». Распределение прав и должностных обязанностей

3. Специфика деятельности ОАО ИУК «ФиБр»

4. Анализ хозяйственной деятельности

4.1 Планирование деятельности ОАО ИУК «ФиБр»

4.2 Структура и размер основных и оборотных фондов, показатели их использования

4.3 Анализ показателей деятельности

4.4 Анализ финансовых результатов

4.5 Анализ инвестиционной деятельности

5. Взаимодействие ОАО ИУК «ФиБр» с бюджетом, внебюджетными фондами, налоговыми органами.

6. Взаимодействие ОАО ИУК «ФиБр» с банками и другими финансово-кредитными учреждениями.

7. Выводы и рекомендации по оптимизации деятельности ОАО ИУК «ФиБр»

1. Общие сведения ОАО ИУК «ФиБр»

Субъекты малого предпринимательства – хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям;

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц - суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25% (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ - бюджетным научным) учреждениям или созданным государственными академиями наук научным учреждениям либо бюджетным образовательным учреждениям высшего профессионального образования или созданным государственными академиями наук образовательным учреждениям высшего профессионального образования);

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

· до 100 человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до 15 человек;

3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства.

ОАО ИУК «ФиБр» относится к субъектам малого предпринимательства, поскольку отвечает всем предъявляемым условиям, а именно:

1 внесено в единый государственный реестр юридических лиц, постановлено на налоговый учет.

2. Его среднесписочная численность работников по данным бухгалтерской отчетности за предшествующих календарный год составляет 13 человек, что не превышает максимально допустимого значения, составляющего для субъектов малого предпринимательства 100 человек, а для микропредприятий - 15 человек.

3. Выручка от реализации услуг за предшествующий год по данным «Отчета о прибылях и убытках» составляет 3260 тыс. руб, что не превышает предельного значения, установленного Правительством РФ.

Полное название общества на русском языке: Открытое акционерное общество Инновационная управляющая компания «ФиБр». Сокращенное наименование: ОАО ИУК «ФиБр».

Данная организация была образована 30 марта 2005 года. ОАО ИУК «ФиБр» является межрегиональной компанией со штаб-квартирой в г. Томске, не имеет филиалов.

Общество расположено по адресу: Российская Федерация, Томская область, 634028 г. Томск, Московский тракт, д. 53.

Миссия компании заключается в создании инновационной экосистемы Томска (Сибирского региона).

Цель– поддержка авторов и разработчиков инновационных проектов, содействие реализации их идей посредством создания малых предприятий инновационного типа.

Общество является юридическим лицом, может самостоятельно и совместно с российскими и иностранными юридическими лицами и гражданами создавать на территории РФ и иностранных государств юридические лица и иные организации в любых допустимых законом организационно-правовых формах.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его местонахождения, имеет штампы и бланки со своим наименованием.

ОАО ИУК «ФиБр» несет ответственность по своим обязательствам всем принадлежащим ему имуществом, акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Общество не отвечает по обязательствам акционеров.

Для создания организации и обеспечения его деятельности был образован Уставной капитал, который составляет 1000000 рублей и состоит из 1000 обыкновенных именных бездокументарных акций номинальной стоимостью 1000 рублей каждая. Общество вправе проводить дополнительное размещение акций и эмиссионных ценных бумаг, конвертируемых в акции, посредством как открытой, так и закрытой подписки.

Оно может разместить дополнительно:

· обыкновенные именные акции в количестве 1000 штук номинальной стоимостью 1000 рублей каждая;

· привилегированные именные акции в количестве 200 штук номинальной стоимостью 1000 рублей каждая.

Каждая обыкновенная акция предоставляет акционеру - ее владельцу одинаковый объем прав. Акционеры имеют преимущественное право приобретения размещаемых посредством открытой подписки дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, в количестве, пропорциональном количеству принадлежащих им акций. Акционеры вправе требовать выкупа Обществом всех или части принадлежащих им акций в случаях:

- реорганизации компании или совершения крупной сделки

- внесения изменений и дополнений в Устав или утверждения устава в новой редакции, ограничивающих их права, если они голосовали против принятия этого решения или не принимали участия в голосовании.

Выкуп акций осуществляется по цене, определенной Советом директоров, но не ниже рыночной стоимости, которая определяется независимым оценщиком.

Общество обязано хранить следующие документы:

- договор о создании Общества;

- Устав

- документы, подтверждающие права Общества на имущество, находящееся на его балансе;

- внутренние документы Общества;

- годовые отчеты;

- документы бухгалтерского учета;

- документы бухгалтерской отчетности;

- протоколы Общих собраний акционеров, заседаний Совета директоров, Ревизионной комиссии и Правления Общества;

- бюллетени для голосования

- отчеты независимых оценщиков;

- списки аффилированных лиц Общества;

- списки лиц, имеющих право на участие в Общем, собрании акционеров, на получение дивидендов

- заключения Ревизионной комиссии, аудитора, государственных и муниципальных органов финансового контроля;

- проспекты эмиссии, ежеквартальные отчеты эмитента

В результате деятельности компании может формироваться прибыль. Общество обладает полной хозяйственной самостоятельностью в вопросах распределения чистой прибыли.

Балансовая прибыль формируется за счет результатов от реализации продукции (работ, услуг), ОС и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Чистая прибыль поступает в распоряжение Общества и может перечисляться в резервный фонд, направляться на формирование иных фондов или распределяется между акционерами в виде дивидендов. Резервный фонд создается в размере 15 % от УК для покрытия убытков, погашения облигаций, выкупа акции. Формируется путем обязательных ежегодных отчислений, равных 5 % от чистой прибыли.

В компании ведется бухгалтерский учет. Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное представление ежегодного отчета в налоговые органы несет Генеральный директор. Осуществление бухгалтерского учета, формирование бухгалтерской отчетности, контроль над хозяйственными операциями осуществляется главным бухгалтером.

В ОАО ИУК «ФиБр» была сформирована и соблюдается учетная политика, которая включает следующие основные положения:

1. Учет ОС.

Начисление амортизации ОС осуществляется в отчетном периоде линейным способом. Контроль над их движением отражается в аналитических регистрах бухгалтерского учета. Затраты на ремонт ОС учитываются по фактически произведенным затратам.

2. Учет НМА.

Начисление амортизации НМА осуществляется линейным способом.

3.

Учет материалов.

Материалы учитываются по фактической себестоимости

, списываются по средней себестоимости

Товары, приобретенные для перепродажи, оцениваются по покупным ценам

, списываются по средней себестоимости

.

Затраты по заготовке и доставке товаров, производимые до момента их передачи в продажу включаются в фактическую себестоимость.

Учет готовой продукции осуществляется по фактической себестоимости.

6. Кассовая дисциплина.

Оформление движения денежных средств по кассе осуществляется с помощью:

КО-1 «Приходного кассового ордера»

КО-2 «Расходного кассового ордера»

КО-3 «Журнала регистрации приходных и расходных кассовых документов»

КО-4 «Кассовой книги»

КО-5 «Книги учета принятых и выданных кассиром денежных средств»

Лимит расчетов наличными денежными средствами между юридическими лицами, юридическим лицом и индивидуальными предпринимателями в рамках одного договора составляет 100000 руб.

7. Учет отдельных видов доходов и расходов

.

Затраты, произведенные в отчетном периоде, но относящиеся к следующим, отражаются в бухгалтерском балансе отдельной строкой, как расходы будущих периодов и списываются методом равномерного списания

в течение периода, к которому они относятся.

К расходам будущих периодов относятся: расходы по лицензированию, сертифицированию, расходы на рекламу, подписку на периодические печатные издания, абонентскую плату за использование программного обеспечения, ремонт ОС

Расходы, связанные с получением и обслуживанием займов, включаются в операционные расходы

в том отчетном периоде, в котором они были

произведены.

Выручка от реализации продукции (работ, услуг) с длительным циклом производства учитыва

ется по завершении всех этапов работы

.

8. Расчет дебиторской задолженности.

Просроченная дебиторская задолженность с истекшим сроком исковой давности переводится из разряда сомнительной в безнадежную и списывается на убытки. Списание производится

за счет хозяйственных результатов

.

Также в организации ведется Налоговый учет. Ведение налогового учета и формирование налоговой отчетности осуществляется главным бухгалтером, с помощью программы 1С Предприятие. В организации применяется упрощенная система налогообложения, которая освобождает от уплаты налога на прибыль, налога на имущество организаций, единого социального налога, НДС. Объектом налогообложения являются доходы, уменьшенные на величину расходов.

По окончании отчетного периода составляется годовой отчет. Годовой отчет утверждается Советом директоров за 30 дней до даты проведения годового Общего собрания акционеров.

Для осуществления контроля над финансово-хозяйственной деятельностью Общества на годовом Общем собрании акционеров избирается Ревизионная комиссия. Проверка осуществляется по итогам деятельности Общества за год или в другое время по инициативе Ревизионной комиссии, решению Общего собрания акционеров, Совета директоров или по требованию акционера, владеющего в совокупности не менее чем 10% голосующих акций.

Для подтверждения достоверности отчетности и правильного ведения финансово-хозяйственной деятельности приглашается аудитор на основании договора.

По итогам проверки Ревизионная комиссия или аудитор составляет заключение, в котором должны содержаться:

- подтверждение достоверности данных, содержащихся в отчетах, и др. финансовых документов;

- информация о фактах нарушения порядка ведения бухгалтерского учета и представления финансовой отчетности, осуществления финансово-хозяйственной деятельности.

По итогам проверки Ревизионная комиссия представляет в Совет директоров свое заключение.

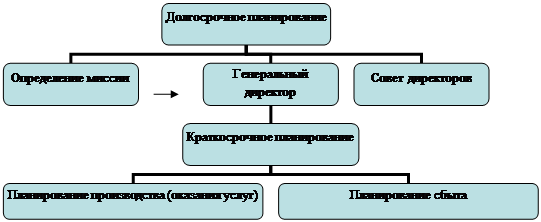

2.Структура деятельности ОАО ИУК «ФиБр». Распределение прав и должностных обязанностей

Структуру компании «ФиБр» можно представить следующей схемой:

Схема 1: Организационная структура ОАО ИУК «ФиБр»

Из схемы 1 видно, что для обеспечения деятельности компании сформированы:

Органы управления

Структурные подразделения

К органам управления относятся:

1. Общее собрание акционеров

2. Совет директоров

3. Исполнительные органы в лице Генерального директора

1. Общее собрание акционеров

- является высшим органом управления, на котором решаются ключевые вопросы компании, в его компетенцию входит:

· внесение изменений и дополнений в Устав

· реорганизация и ликвидация Общества;

· определение состава Совета директоров

· определение количества, номинальной стоимости акций, их дробление и консолидация, приобретение размещенных акций

· увеличение или уменьшение уставного капитала

· избрание членов Ревизионной комиссии, утверждение аудитора

· утверждение годовых отчетов, годовой бухгалтерской отчетности, распределение прибыли и убытков по результатам финансового года;

· рассмотрение и решение ключевых вопросов Общества

· утверждение внутренних документов

2. Совет директоров

избирается Общим собранием акционеров в количестве 5 человек и осуществляет общее руководство деятельностью. Также выбирается Председатель Совета директоров, который организует его работу, созывает и председательствует на заседаниях, организует ведение протокола, председательствует на Общем собрании акционеров.

К компетенции Совета директоров относится:

· определение миссии, стратегии, приоритетных направлений деятельности

· Решение вопросов, связанных с созывом и проведением Общего собрания акционеров;

· размещение облигаций и др эмиссионных ценных бумаг.

· определение цены имущества, цены размещения и выкупа ценных бумаг, приобретение этих ценных бумаг

· избрание Генерального директора и членов Правления, секретаря Совета директоров

· создание и упразднение структуры, филиалов и представительств Общества

3.

Исполнительный орган:

Исполнительным органом в данной компании является Генеральный директор, который осуществляет руководство текущей деятельностью, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров и Совета директоров, и организует выполнение их решений.

Генеральный директор относится к категории руководителей, назначается и освобождается от занимаемой должности общим собранием акционеров Общества, подчиняется общему собранию акционеров и Совету Директоров.

Генеральному директору подчиняются Исполнительный директор, Финансовый директор, Главный бухгалтер, Руководители структурных подразделений, Офис-менеджер.

К основным обязанностям Генерального директора относится:

· Осуществление руководства финансовой и хозяйственной деятельностью Общества в соответствии с Уставом.

· Обеспечение соблюдения законности в деятельности Общества.

· Составление стратегических и текущих планов.

· Выполнение поручений общего собрания акционеров, Совета Директоров Общества.

· Организация работы и эффективное взаимодействие всех структурных подразделений Общества.

Генеральный директор имеет 2 заместителей:

· Исполнительный директор – заместитель по управленческим вопросам.

· Финансовый директор – заместитель по финансовым вопросам

Через них он осуществляет свое руководство, посредством распоряжений

3.1 Исполнительный директор

относится к категории руководителей, подчиняется непосредственно Генеральному директору, назначается и освобождается его приказом, руководит всеми структурными подразделениями фирмы через подчиненных ему руководителей этих подразделений Его основная задача - осуществлять оперативное управление работой фирмы (планирование, организация работ, контроль, обеспечение мотивирования работ).

К основным обязанностям Исполнительного директора относится:

· Планирование деятельности организации (оперативные планы)

· Координация действий структурных подразделений

· Контроль за деятельностью (результатами деятельности) фирмы

· Обеспечение мотивирования работ

3.2 Финансовый директор

относится к категории руководителей, подчиняется непосредственно Генеральному директору, назначается и освобождается от должности его приказом, несет ответственность за финансовое состояние организации. В его подчинении находится отдел бухгалтерии.

К основным обязанностям Финансового директора относится:

· Финансовое планирование организации

· Контроль за соблюдением финансовых планов всеми структурными подразделениями

· Контроль за деятельностью бухгалтерии

· Взаимодействие с внешними субъектами по финансовым, экономическим вопросам

Офис – менеджер

подчиняется непосредственно Генеральному директору, назначается и освобождается от должности его приказом. Отвечает за координацию и организацию работы офиса

К основным обязанностям офис-менеджера относится:

· Подготовка и организация работы офиса

· Ведение документооборота

· Составление распорядка дня для Директоров

· Ведение телефонных переговоров

· Организует совещания и деловые переговоры, встречи клиентов, и др лиц.

К структурным подразделениям относятся

1. Бухгалтерия.

В ней числиться 1 работник:

Главный бухгалтер, который относится к категории руководителей. Он принимается на работу и увольняется с нее приказом Генерального директора, непосредственно подчиняется Финансовому директору. Он несет ответственность за ведение бухгалтерского учета и отчетности, своевременное предоставление отчетов в налоговые органы.

К основным обязанностям Главного бухгалтера относится:

· Руководство ведением бухгалтерского учета и составлением отчетности на предприятии.

· Формирование учетной политики с разработкой мероприятий по ее реализации.

· Оказание методической помощи работникам подразделений предприятия по вопросам бухгалтерского учета, контроля и отчетности.

· Обеспечение составления расчетов по зарплате, начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения.

· Выявление внутрихозяйственных резервов, осуществление мер по устранению потерь и непроизводительных затрат.

· Внедрение современных технических средств и информационных технологий.

· Осуществление своевременного и правильного оформления бухгалтерской документации.

2. Отдел по связям с общественностью.

В нем числится 4 работника:

А. Начальник отдела, который относится к категории руководителей, назначается и освобождается от должности приказом Генерального директора, подчиняется непосредственно Исполнительному директору. Несет ответственность за рекламную деятельность организации, формирование и реализацию пиар взаимодействие со СМИ и др. публичными институтами.

К основным обязанностям начальника отдела по связям с общественностью относится:

· осуществление руководства подразделением

· осуществление руководства деятельностью по планированию и организации информационных программ, касающихся работы предприятия.

· организация и контроль работы по обращениям граждан и юридических лиц.

· организация пресс-конференций для представителей СМИ и других заинтересованных лиц.

· предоставление разъяснений заинтересованным лицам по вопросам деятельности предприятия.

· принятие мер по защите информации, являющейся коммерческой тайной.

Б. Менеджер по связям с общественностью относится к категории специалистов, назначается и освобождается от должности приказом Генерального директора, непосредственно подчиняется начальнику отдела по связям с общественностью.

К основным обязанностям менеджера по связям с общественностью относится:

· осуществление руководства одним из направлений деятельности организации в области связей с общественностью.

· обеспечение двусторонней связи с потребителями, партнерами и т. д.

· организация сбора и мониторинга информации

· анализ и прогнозирование состояния информационного рынка и сферы общественных коммуникаций

В. Специалист по связям с общественностью, относится к категории специалистов, назначается и освобождается от должности приказом Генерального директора, подчиняется непосредственно начальнику отдела по связям с общественностью.

К основным обязанностям специалиста по связям с общественностью относится:

· выполнение работ по реализации политики организации в области связей с общественностью

· участие в разработке конкретных планов политики организации в области связей с общественностью.

· осуществление взаимодействия с представителями СМИ и общественности

· участвует в подготовке и проведении пресс-конференций и других мероприятий

· подготовка пресс-релизов и других информационных материалов

· выполнение сбора, хранения информационных материалов

· исполнение решений руководства

Г. Переводчик относится к категории специалистов, назначается и освобождается от должности приказом Генерального директора, непосредственно подчиняется начальнику отдела по связям с общественностью.К основным обязанностям переводчика относится:· перевод иностранной литературы, документации, материалов переписки с зарубежными организациями, конференций, совещаний, семинаров и т д.· подготовка аннотации иностранной литературы и документации. 3

Учебный центр.

В нем числится 3 работника:

А. Начальник Учебного центра относится к категории руководителей. Назначение и освобождение от должности производится приказом Генерального директора, подчиняется Исполнительному директору.

К основным обязанностям начальника отдела Учебного центра относится:

· Осуществление контроля над работой сотрудников отдела

· Осуществление плановой деятельности отдела

· Набор слушателей

· Составление отчетов по проделанной работе, оказанным услугам по окончанию отчетного периода

Б. Специалист по бизнес-планированию относится к категории руководителей. Назначение и освобождение от должности производится приказом Генерального директора, подчиняется начальнику учебного центра.

К основным обязанностям специалиста по бизнес-планированию относится:

· Проведение учебных курсов

· Составление и корректировка программы курсов

4.

Хозяйственная часть

А. Уборщица относится к категории технического персонала. Назначение и освобождение производится приказом Генерального директора, подчиняется Исполнительному директору. К ее обязанностям относится уборка всех помещений 1 раз в день

Таким образом, в штате ОАО ИУК «Фибр» работает 13 человек.

В качестве основных методов управления в рассматриваемой организации применяют экономические методы управления. В качестве основных методов управления здесь выступает система заработной платы и премирования.

Немаловажную роль в процессе управления предприятием играют организационно-распорядительные методы управления, основанные на дисциплине, ответственности, власти, принуждении.

Сущность организационного регламентирования состоит в установлении правил, обязательных для выполнения и определяющих содержание и порядок организационной деятельности (положение о предприятии, устав фирмы, внутрифирменные стандарты, положения, инструкции, правила планирования, учета и т.д.).

Распорядительные методы реализуются в форме:

· приказа,

· распоряжения,

· инструктажа,

· команды,

· рекомендаций.

Поскольку участниками процесса управления являются люди, то социальные отношения и отражающие их соответствующие методы управления важны и тесно связаны с другими методами управления. В качестве примера применения социально-экономических методов управления можно рассмотреть следующие элементы кадровой политики ОАО ИУК «ФиБр»

· выплачиваются пособия при рождении ребенка;

· организуются и проводятся праздничные вечера

· выплачиваются пособия при смерти родственников.

В процессе рассмотрения организационной структуры я выявила следующий недостатков:

На практике, выполняемые сотрудниками работы, зачастую не соответствуют их должностным обязанностям. Это может объясняться нехваткой специалистов, компетентных в вопросах осуществления уставной деятельности организации, что влечет выполнение этих обязанностей сотрудниками других отделов. Это накладывает на сотрудников компании дополнительные обязанности, выполняемые не всегда компетентно, ввиду отсутствия теоретических знаний в необходимой области. Также, следует отметить, что в действительности в отделе по связям с общественностью ряд сотрудников выполняют одинаковые функции.

Решить данный вопрос можно путем упразднения части должностей и привлечения квалифицированных специалистов в данных областях со стороны на условиях договорных отношений.

3. Специфика деятельности ОАО ИУК «ФиБр»

Основная цель компании - деятельность, направленная на удовлетворение общественных потребностей в содействии деятельности ученых по практической реализации их идей через производство товаров производственно-технического назначения и народного потребления.

Предметом деятельности ОАО ИУК «ФиБр» являются:

· деятельность по управлению финансово-промышленными группами;

· консультирование по вопросам финансового управления предприятием;

· осуществление научно-исследовательских, опытно-конструкторских и проектных работ в области естественных и технических наук;

· участие в разработке и реализации российских и региональных научно- исследовательских, научно – образовательных и учебных программ;

· разработка, продажа и предоставление в аренду новейших технологий для практической реализации предмета деятельности Общества;

· организация новых и совершенствование действующих промышленных производств;

· систематическое изучение и творческие усилия в различных видах научных исследований и разработок в области естественных и технических наук с целью увеличения объёма знаний и повышения эффективности их использования;

· стимулирование изобретательской и рационализаторской деятельности и внедрение результатов ее в практику осуществления предмета деятельности и основных задач Общества;

· консультирование по вопросам управления маркетингом;

· изучение потенциальных возможностей рынка, приемлемости продукции, осведомленности о ней и покупательских привычках потребителей в целях продвижения товара и разработки новых видов продукции, включая статистический анализ результатов;

· консультирование по вопросам управления людскими ресурсами;

· предоставление услуг по рассмотрению трудовых споров: содействие в досудебном рассмотрении трудовых споров или посредничество с целью примирения для урегулирования спорных вопросов между работниками и руководителями, между юридическими лицами или между физическими лицами;

· консультирование по вопросам планирования, организации, обеспечения эффективности и контроля, оценки стоимости объектов гражданских прав;

· руководство проектами (кроме строительных): координация и надзор за расходованием ресурсов, подготовку графиков выполнения работ, координация работы субподрядчиков, контроль за качеством выполняемых работ ;

· деятельность в области бухгалтерского учета;

· осуществление в установленном порядке внешнеэкономической деятельности;

· Продажа программного обеспечения и консультирование в области его использования.

· Оказание образовательных услуг, осуществление профессиональной подготовки, переподготовки и повышения квалификации.

Таким образом, основными направлениями компании являются:

· создание системы венчурного инвестирования в наукоемкие бизнес-проекты;

· управление и развитие наукоемких проектов (компаний) от start-up до опытного производства;

· предоставление комплекса услуг в сфере бизнес-консультирования;

· образовательная деятельность;

· инвестиционная деятельность.

Поэтому организация предоставляет следующие услуги:

1. Инвестирование проектов.

Компания занимается вложением средств в инновационные проекты. Область интересов - наукоемкие технологии и продукты в сфере водоподготовки, новых материалов, биотехнологий и IT-технологий. Кроме этого, организациям, в отношении которых было принято решение об инвестировании их деятельности, предоставляется в пользование офисное помещение, соответствующее всем параметрам бизнес-инкубатора, необходимая оргтехника, доступ к интернет-ресурсам, телефонии на безвозмездной основе.

2. Консалтинговые услуги.

Для вновь созданных предприятий осуществляется консультирование в вопросах:

· инвестиционной привлекательности идеи (проекта),

· повышения привлекательности проекта для инвестора,

· грамотного оформления проекта

· помощь в прохождении всех этапов его коммерциализации,

· поиск инвестора.

Для действующих предприятий осуществляется консультирование в вопросах:

· финансового управления предприятием,

· управления маркетингом,

· планирования

· сокращения издержек.

3. Услуги в сфере бизнес-планирования

С помощью специализированного программного обеспечения Project Еxpеrt специалисты компании осуществляют разработку бизнес-планов по необходимым параметрам.

4. Образовательные услуги

В структуре компании создан и функционирует Учебный центр (Лицензия на право ведения образовательной деятельности 70 №000088 от 17.01.2008 г.).

Цель создания центра – обучение заинтересованных лиц ведению бизнеса в инновационной сфере.

Центр осуществляет следующие услуги:

1. Проведение учебных курсов по:

· обучению бизнес-планированию,

· комплексной подготовке в сфере менеджмента инноваций.

Программа учебного курса рассчитана на 72 часа, по окончании которого выдаётся свидетельство о повышении квалификации. Обучение осуществляется в виде:

· лекционных занятий,

· тематических семинаров,

· тренингов,

· деловых игр.

2. Внедрение программных комплексов «Project Expert» для оптимизации бизнес-процессов различных организаций и проведение сопутствующего обучения работы с этой программой.

Социальное направление Учебного Центра ОАО ИУК «ФиБр» - это проекты, способствующие формированию инновационного мышления, повышению среди молодежи уровня практических знаний в области бизнеса.

Социально направленные проекты, поддерживаемые УЦ ОАО ИУК «ФиБр»:

1. Конкурс «Бизнес Инновационных Технологий» («БИТ»Сибирь)- это ежегодных конкурс инновационных идей, который проводится среди разработчиков различных инновационных проектов.

2. Проект ОАО ИУК “ФиБр» и «Strategy Partners» - конкурсный отбор кандидатов для стажировки или работы в консалтинговой компании «Strategy Partners» в г.Москве.

3. Партнерство с компанией "Marchmont Capital Partners", выпускающей инвестиционный путеводитель "Marchmont", где компания «ФиБр» размещает информацию о Томске и томских компаниях.

Все социальные проекты проводятся на спонсорские средства.

Помимо этого ОАО ИУК «ФиБр» занимается управлением 2 инновационных проектов:

1. ФиБрА

2. ФиБрМед

1. ОАО «ФиБрА» - это научно-производственная фирма, которая реализует патентную разработку по созданию эффективных фильтров по очистки воды от вирусов и микробов. В настоящее время разработана отлаженная схема технологического процесса; получены опытные образцы, фильтровального материала; которые готовятся к сертификации, в дальнейшем предполагается вывод товара на рынок.

2. ОАО НПФ «ФиБр-Мед» - занимается разработкой и внедрением онкопрепаратов ветеринарного и медицинского назначения. В настоящее время проводится тестирование препарата «Сильверол®» для лечения и профилактики хламидиоза, туберкулеза, вирусного лейкоза крупнорогатого скота и других вирусных и бактериальных заболеваний. Команда ОАО НПФ «ФиБр-Мед» планирует выходить на рынок медикаментов. Предполагается получение патентов на композицию в 5-6 странах мира, выход на международный фармацевтический рынок, а также продажа российских и зарубежных лицензий.

4.

Анализ хозяйственной деятельности ОАО ИУК «ФиБр»

4.1 Планирование деятельности ОАО ИУК «ФиБр»

Планирование деятельности организации — один из важнейших факторов функционирования и развития фирмы, влияющий, в конечном итоге, на объем продаж и размер прибыли.

Сущность планирования заключается в конкретизации целей развития всей фирмы и каждого подразделения в отдельности на установленный период, определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Исходными данными являются: производственные задания на базе данных о потенциальном спросе, насыщенности рынка, движении рыночных цен и других факторов. На их основе формируется ассортимент продукции, определяются масштабы и принципы организации деятельности, что в итоге определяет объем продаж.

Планирование может быть:

1. По времени:

· Долгосрочным

· Краткосрочным

2. По характеру деятельности:

· Стратегический

· Тактический

· Оперативный

Компания ОАО ИУК «ФиБр» также осуществляет планирование своей деятельности. Всю плановую деятельность я представила в следующей схеме:

Схема 2: «Плановая деятельность ОАО ИУК «ФиБр»

Долгосрочное планирование, для целей данной работы, не столь важно, поскольку миссия

фирмы, ее стратегия и тактические мероприятия были выработаны при создании компании. Гораздо больший интерес представляет краткосрочное планирование, которое осуществляется еженедельно, ежемесячно и ежегодно. Рассмотрим его подробнее.

3. Планирование сбыта

Для этого соответствующие специалисты определяют:

· Конкурентную среду

· Потенциальный спрос

· Насыщенность рынка

· Движение рыночных цен

Для реализации этих целей компания осуществляет соответствующие маркетинговые исследования (SWOT – анализ, опрос потенциальных потребителей и т д), а также учитываются уже существующие заказы.

На основе полученных данных формируется план объема продаж, прибыли.

4. Планирование производства

Для этого определяются:

3 Плановые затраты (заработной платы, управленческих расходов и т д)

4 Финансовые источники осуществления деятельности

Для реализации данных целей:

· Составляют сметы расходов

· Планируют деятельность подразделений и отдельных сотрудников. Для этого разрабатывается план «Об отчетах и планах», в соответствии, с которым еженедельно сотрудники должны предоставлять планы работ на предстоящую неделю и отчеты о работе за прошедшую неделю.

· Разрабатывается календарный план предстоящей работы.

Для анализа выполнения планов и эффективности плановой деятельности я составила таблицу, где произвела сравнение плановых показателей с фактическими.

Таблица 1: «Динамика выполнения планов»

| Показатель

|

Факт (руб)

|

План (руб)

|

Откл (+/-)

|

%

к план

|

| Объем продаж (оказанных услуг)

|

867

|

890

|

-

|

97

|

| Выручка от продаж

|

3259220

|

3800000

|

-

|

86

|

| Затраты на произ-во (оказание услуг)

|

3121500

|

3220000

|

-

|

97

|

| Прочие расходы

|

372000

|

200000

|

+

|

186

|

| Прочие доходы

|

340000

|

300000

|

+

|

113

|

| Прибыль от продаж

|

137720

|

580000

|

-

|

24

|

| Прибыль до налогообложения

|

105720

|

680000

|

-

|

15,5

|

| Чистая прибыль

|

51242,1

|

600000

|

-

|

18

|

Из таблицы 1 видно, что план был выполнен только по прочим доходам (доход от инвестиционной деятельности), прочие расходы в отчетном периоде превысили плановые показатели.

Уменьшение всех основных показателей деятельности фирмы привели к снижению финансовой устойчивости, нехватки собственных средств для осуществления своей текущей деятельности, что способствовало увеличению заемных средств и снижению платежеспособности организации.

Причины:

· резкое увеличение расходов

· плохой контроль за деятельностью сотрудников, выполнению ими заданий в срок.

4.2 Структура и размер основных и оборотных фондов, показатели их использования

1. Основные фонды представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и вне производственной сферы. Длительное время участвуя в процессе производства, основные фонды по мере использования частями переносят свою стоимость на готовую продукцию, сохраняя при этом натурально-вещественную форму.

Спецификой ОАО «ФиБр» является отсутствие производственной деятельности, следовательно ОС используются только для собственных нужд, поэтому показатели их использования не информативны и расчитываться, в рамках данной работы, не будут.

Структура основных средств ОАО ИУК «ФиБр» имеет следующий вид:

· Компьютеры

· Мебель

· Машина

Размер ОС на 31 декабря 2009 года составил 1432000 руб.

Оборотные средства – это выраженные в денежной форме оборотные фонды и фонды обращения, авансируемые для обеспечения непрерывности производства и реализации продукции.

В зависимости от места в процессе экономического кругооборота они группируются на оборотные средства в производстве и оборотные средства в обращении.

А.) Оборотные производственные фонды «ФиБр» включают:

· Запасы

· Сырье, материалы и др аналогичные ценности

· Готовая продукция и товары для перепродажи

· Расходы будущих периодов - невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода.

Б.) Оборотные средства обращения ОАО «ФиБр» включают:

· Дебиторская задолженность

· Наличные денежные средства

Размер оборотных средств я представила в следующей таблице:

Таблица 2: «Размер оборотных средств»

| Оборотные активы

|

2009

|

2008

|

| 1. Запасы

|

501160

|

155000

|

| - сырье, материалы

|

43000

|

103000

|

| - готовая продукция и тов для перепродажи

|

98000

|

52000

|

| - расходы будущих периодов

|

360160

|

0

|

| 2. Дебиторская задолженность

|

569082

|

120000

|

| - покупатели и заказчики

|

569082

|

120000

|

| 3. Денежные средства

|

388000

|

90137

|

| Итого

|

1458242

|

365137

|

Структуру оборотных средств ОАО ИУК «ФиБр» я отразила в следующей схеме:

Схема 3: «Структура оборотных средств»

Из схемы 3 видно, что в 2009 около 40 % оборотных средств находились в виде дебиторской задолженности, доля запасов и денежных средств ниже – 34 и 27 % соответственно. Высокая доля дебиторской задолженности негативно сказывается на хозяйственной деятельности организации, так как эти средства были отвлечены от непосредственной деятельности организации, что может в дальнейшем повлечь восполнение оборотных средств организации за счет дополнительных заимствований. Также есть риск перехода дебиторской задолженности в разряд сомнительной и безнадежной дебиторской задолженности и ее списание в убытки

В 2008 году была похожая ситуация, однако доля дебиторской задолженности была ниже, в районе 30%, а доля запасов выше - 47 %.

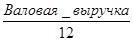

Для более детального анализа эффективности использования оборотных средств я произвела расчет следующих показателей:

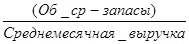

1. Коэффициент обеспеченности оборотными средствами:

Среднемесячная выручка =  = 271602 = 271602

Kобесп. об ср

=  = = =5,36 =5,36

То есть, на 1 руб среднемесячной выручки приходится 5,36 руб оборотных средств.

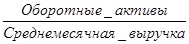

2. Коэффициент оборотных средств в производстве

Kоб ср в пр-ве

=  = = =1,84 =1,84

Этот коэффициент дополняет коэффициент обеспеченности оборотными средствами и характеризует использование оборотных средств для целей производства. Но стоит отметить, что спецификой ОАО ИУК «ФиБр» является отсутствие производственной деятельности, поэтому данный показатель будет информативен в качестве характеристики эффективности использования материалов, товаров для перепродажи.

Произведенные расчеты показывают, что 1,84 руб запасов в месяц приносит 1 руб выручки, это говорит о низкой оборачиваемости запасов

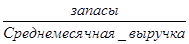

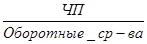

2. Коэффициент оборотных средств в расчетах

Kоб ср в расчетах

=  = = =3,52 =3,52

Данный показатель также дополняет коэффициент обеспеченности оборотными средствами. Он отражает эффективность использования оборотных средств, не участвующих в непосредственном производстве. Средние сроки расчетов с рассматриваемой организацией составляет3,5 месяцев, на это время данная часть оборотных средств выведена из оборота.

Данный коэффициент больше 1, что говорит о низкой ликвидности, оказываемых услуг, т е большой объем оборотных средств не учувствует в непосредственной деятельности, сбор оплаты по продажам осуществляется организацией плохо. Все это повышает риск возникновения сомнительной и безнадежной дебиторской задолженности и ее списание в результате непоступления платежей.

Высокое значение данного показателя может повлечь восполнение оборотных средств организации за счет новых заимствований и снижение платежеспособности организации.

3. Рентабельность оборотного капитала

Rоб кап

=  = =  *100 = 3,5% *100 = 3,5%

Полученный результат свидетельствует о невысокой рентабельности оборотного капитала, т е о малой эффективности его использования (1 руб оборотных средств приносит всего 3 копейки прибыли).

Обобщим полученные результаты в таблицу и сравним их с аналогичными показателями прошлого года:

Таблица 3: «Эффективность использования оборотных средств»

| Показатели

|

2009

|

2008

|

Откл (+/-)

|

| Коэффициент обеспеченности оборотными средствами ( руб)

|

5,4

|

1,1

|

+

|

| Коэффициент оборотных средств в производстве (руб)

|

1,8

|

0,5

|

+

|

| Коэффициент оборотных средств в расчетах (руб.)

|

3,5

|

1,2

|

+

|

| Рентабельность оборотного капитала (%)

|

3,5

|

22

|

-

|

Из таблицы 3 видно, что по сравнению с 2008 годом все коэффициенты возросли, что говорит о неэффективном использовании оборотных средств. Изменилась структура оборотных средств: возросла доля дебиторской задолженности, что может негативно отразиться на финансовой устойчивости организации.

Рентабельность оборотного капитала, напротив, уменьшилась на 18,5 %, т е оборотные средства используются неэффективно.

4.3 Анализ показателей деятельности ОАО ИУК «ФиБр»

За 2009 год организация «ФиБр» оказала следующие виды услуг:

· Провела учебные курсы по обучению работы с программным продуктом «Project Expert» (с последующей продажей и установкой соответствующей версии программы)

· Оказала услуги по разработке и составлению бизнес-планов

· Оказала консалтинговые услуги

Также организация провела конкурс «БИТ Сибирь 2010», но поскольку данная деятельность не направлена на извлечение прибыли, а носит сугубо социальный характер, и проведение данного мероприятия осуществлялось только за счет спонсорских средств (Администрация Томской области, ММВБ, «Самотлор-Инвест» и т д), соответственно данную деятельность я не буду принимать во внимание при анализе деятельности и оценке финансовых результатов.

При проведении анализа показателей деятельности фирмы необходимо определить источники формирования доходов (в количественном и стоимостном выражении) и долю расходов, которые организация несет при оказании услуг, продаже товаров.

Для определения расходов я рассчитала себестоимость оказанных услуг, проданных товаров на основании предоставленных мне документов (положений об оплате труда, штатного расписания, сметы расходов, отчета «О прибылях и убытках»), сравнила эти данные с предыдущими отчетными периодами (2008 г), а также определила долю себестоимости в выручке.

1. Анализ себестоимости

А. Себестоимость услуг по проведению учебных курсов:

Всего за 2009 год было проведено 8 курсов.

Количество слушателей – 84,

Продолжительность курса – 15 дней

Себестоимость складывается из следующих элементов:

· Стоимость программного продукта приобретенного для собственных нужд и используемая для обучения -49000 руб.

Слушателей курсов обеспечивали обедом, и 2 перерывами на кофе-брейк:

· Стоимость обедов (за 15 дней на 1-го человека) составила 750 руб., кол-во курсов, проведенных за год = 8 шт

Расходы на обед = 750*8 *84 = 504000 руб

· Стоимость 2 кофе-брейков (за 15 дней на 1-го человека) составила 180

Расход на кофе-брейк – 180*8*84 = 120960

· Заработная плата работнику, проводившему курс З/ пл за 1 курс 12000 руб

Кол-во курсов - 8 шт

Расход на заработную плату = 12000*9 = 96000 руб

Таблица 4: «Стоимость каждого элемента себестоимости»

| Элементы с/с

|

Цена за ед (руб)

|

Стоимость (руб)

|

| Программный продукт, приобретенный для целей обучения

|

49000

|

49000

|

| Обеды

|

50 руб

|

504000

|

| Кофе-брейк (2 раза за занятие)

|

12 руб

|

120960

|

| з/пл работника

|

12000

|

96000

|

| Итого:

|

769960

|

Б.Услуги по бизнес – планированию, а также консалтинговые услуги я объединила в одну группу, поскольку они имеют одинаковую структуру затрат.

За год были оказаны следующие услуги:

· Разработка документов для инвесторов и банков - 48 услуг

· Быстрый финансовый анализ - 144 услуг

· Полный финансовый анализ – 60 услуг

· Заключение о стоимости бизнеса – 60 услуг

· Составление бизнес – плана – 72 услуги

· Составление заявок в различные фонды – 48 услуг

· Разработка финансовых мероприятий по сокращению издержек – 24 услуги

· Поиск инвестора – 3 услуги

Всего за год было оказано 459 услуг

Себестоимость данных услуг складывается на основе начисленной заработной платы сотрудникам, осуществляющих данные работы.

Данные работы осуществляли 3 сотрудника (за исключением поиска инвестора), их оклады составляют 12 тыс рублей.

Т о, расходы на оплату работы сотрудников, оказ-х данные услуги =12000*3*12 = = 432000 руб в год.

Расходы на поиск инвесторов, в общем, составили 6000руб

Таким образом, с/с по вышеперечисленным услугам составила 438000 руб в год

Общая себестоимость проданных товаров, оказанных услуг =1207960 руб

Управленческие расходы = 1913540

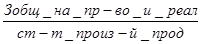

Для характеристики уровня себестоимости в целом по предприятию я рассчитала затраты на рубль произведенной продукции:

Зруб =  = =  = 2,58руб = 2,58руб

Показатель больше 1 , значит продукция (услуги) рентабльна

Также я анализировала структуру затрат на оказание услуг, для этого я определила удельный вес каждого элемента затрат:

З/пл =  = =  = 16% = 16%

Т О, в полной себестоимости продукции 16% занимает заработная плата работников

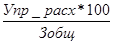

Управленческие расходы =  = =  = 61,46% = 61,46%

Т О, управленческие расходы занимают самую большую долю, а именно, 61%.

Получается, что на остальные элементы затрат приходится 23%.

Анализ структуры себестоимости:

Таблица 5: «Анализ себестоимости»

| Показатель

|

2009 (%)

|

2008 (%)

|

Изменение (+/-)

|

| Зобщ

|

100

|

100

|

| Из них:

|

| Управленческие расходы

|

61

|

59

|

+

|

| З/пл

|

16

|

19,5

|

-

|

| 1.Ст-ть прогр продукта для собств нужд

2.Обед, кофе-брейки для уч-в курсов

3.Прочие расходы

|

23

|

21,5

|

-

|

2. Объем реализованных товаров составил 8 шт

Объем оказанных услуг составил (8+459) = 467 услуг

3. Выручка от продаж:

А.) Выручка от оказания услуг по обучению:

| Кол-во групп

|

Стоимость за 1 учебный курс (руб)

|

Сумма (руб)

|

| 8 групп

|

856860

|

2335620

|

| Из них:

|

| 3 гр по 12 чел

|

306780

|

920340

|

| 4 гр по 10 чел

|

288400

|

1153600

|

| 1 гр по 8 чел

|

261680

|

261680

|

Б.) Выручка от оказания услуг по бизнес-планированию и консалтинговых услуг:

Прейскурант цен на данные услуги можно посмотреть в приложении.

Общая выручка от оказания этих видов услуг составила 923600 руб

Т О, Выручка от продаж составила 3259220 руб

В.) Помимо этого, в 2009 году организация получила доход и осуществила расходы, не связанные с их производственной деятельностью

· Прочие доходы составили - 340000 руб.

· Прочие расходы составили 3620000 руб.

4.4 Анализ финансовых результатов ОАО ИУК «ФиБр»

1. Для расчета чистого дохода, который ОАО ИУК «ФиБр» получает, в результате своей деятельности я произвела расчет пибыли.

· Прибыль от продаж = Выручка от продаж – себестоимость - управленческие расходы = 3259220 -1207960 –1913540 = 137720 руб

· Прибыль до налогообложения = Прибыль от продаж - проценты к уплате + прочие доходы - прочие расходы = 137720 – 10000 + 340000-362000 =105720 руб

· Чистая прибыль = Прибыль до налогообложения - Единый налог, уплачиваемый по упрощенной системе

Налоговой базой единого налога являются доходы, уменьшенные на величину расходов по ставке 15 %.

Доходы, полученные организацией в 2009 году, составили 3259220 руб

Расходы, осуществленные организацией в 2009 году, составили 2896033 руб

ЕН = (Д-Р)*15% =3259220-2896034 = 363186*15% = 54477

ЧП = 105720 - 54477= 51242руб

2. Для расчета эффективности деятельности организации в целом, окупаемости затрат, доходности различных видов деятельности я произвела расчет рентабельности:

Rобщ= *100%= *100%= *100%=3,4% *100%=3,4%

Т е, на каждый рубль затрат приходится 0,03 копейки прибыли. Это говорит о маленькой окупаемости затрат, и как следствие, малоэффективной деятельности фирмы в сфере оказания услуг.

Rрасч =  *100 = *100 =  *100 =1,6 % *100 =1,6 %

Т е, на каждый руб затрат приходится 0,016 руб чистой прибыли, что говорит о малоэффективной деятельности фирмы, что , объясняет большой процент заемных средств, и , в конечном итоге, может привести к убыточной деятельности организации.

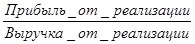

Rпродаж =  *100 = *100 =  *100=4,22% *100=4,22%

Т е, на каждый рубль выручки приходится 0,04 прибыль, это говорит, о том, что продажи, приносят маленькую прибыль, необходимо разработать мероприятия по повышению эффективности деятельности в сфере продаж.

Rоб акт =  = = *100 = 3,5 % *100 = 3,5 %

Т е, на 1 руб , вложенных средств в оборотные активы, приходится 0,035 руб прибыли.

R собст кап= *100% = *100% =  *100% = 5,1 % *100% = 5,1 %

Т е, на каждый рубль собственного капитала приходится 0,05 руб прибыли, это говорит о низкой рентабельности собственных средств, собственные средства используются неэффективно.

R заем кап= *100% = *100% =  *100% = 15 % *100% = 15 %

Т е, на каждый рубль заемного капитала приходится 15 коп прибыли, это говорит о низкой рентабельности заемных средств, заемные средства используются неэффективно.

Таблица 6: «Анализ показателей деятельности ОАО ИУК «ФиБр»

| Показатель

|

2009

|

2008

|

Отклонение(+\-)

|

| Себестоимость

|

1207960

|

1465983

|

-

|

| Управленческие расходы

|

1918540

|

2094678

|

-

|

| Проценты к уплате

|

10000

|

3000

|

+

|

| Прочие доходы

|

340000

|

260000

|

+

|

| Прочие расходы

|

362000

|

190000

|

+

|

| Собственный капитал

|

1000000

|

1000000

|

0

|

| Заемный капитал

|

326000

|

105000

|

+

|

| Стоимость оборотных активов

|

1458242

|

365137

|

+

|

| Выручка от продаж

|

3259220

|

4095673

|

-

|

| Прибыль от продаж

|

137720

|

535012

|

-

|

| Прибыль до налогообложения

|

105720

|

612012

|

-

|

| Чистая прибыль

|

51242

|

447137

|

-

|

| Общая рентабельность

|

3,4

|

15

|

-

|

| Расчетная рентабельность

|

1,6

|

12

|

-

|

| Рентабельность продаж

|

4,22

|

13

|

-

|

| R оборотных средств

|

3,5

|

122

|

-

|

| R собственного капитала

|

5,1

|

44

|

-

|

| R заемного капитала

|

15

|

425

|

-

|

Из таблицы 6 наглядно видно, что в сравнении с 2008 годом все показатели эффективности (прибыль, рентабельность) уменьшились.

4.5 Инвестиционная деятельность ОАО ИУК «ФиБр»

Одно из направлений деятельности фирмы является инвестирование в наукоемкие проекты, инновационную деятельность. В 2009 году ОАО «ФиБр» инвестировало 200000 руб. в НПФ «ФиБрМед» и 100000 руб в НПФ «ФиБрА», предполагаемый срок окупаемости 5 лет.

В 2008 году компанией также были инвестированы средства в размере 190000 руб., которые принесли выручку уже в 2009 году ОАО «ФиБр» в размере 340000 руб.

Для определения эффективности вложенных средств я произвела следующий расчет:

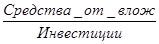

Iэф =  = =  = 1,8 руб = 1,8 руб

Т е, каждый рубль вложенных средств принес компании 1,8 руб дохода. Таким образом, можно сделать вывод, что вложение было удачным и экономически обоснованным.

Доход от инвестиций = 340000-190000 = 150000 руб или 79 %, т е вложенные инвестиции окупились за 1 год.

Для сравнения, в 2008 году компания получила доход от вложенных инвестиций (покупка акций ООО НПП «ТомИУС-проект», инвестиции составили 180000 руб) в размере 26000 руб, но срок окупаемости данных инвестиций составил 3 года, получены они были единовременно, путем продажи своих акций стратегическому инвестору.

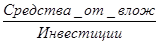

Iэф-ть общая =  = =  = 1,36 руб = 1,36 руб

Т е, на каждый инвестированный рубль компания «ФиБр» получила 1,36 руб дохода, если посчитать доходность инвестиций в год, то в среднем инвестиции приносили 0, 45 руб (45 коп).

Доход от инвестиций = 260000 -190000 = 70000 руб или 37 % за 3 года

Таблица 7: «эффективность инвестиционной деятельности ОАО ИУК «ФиБр»

| Показатель

|

2009

|

2008

|

Отклонение(+\-)

|

| Выручка от инвестированных средств (руб)

|

340000

|

260000

|

+

|

| Доход

|

| в абсолютных величинах (руб)

|

150000

|

70000

|

+

|

| в %

|

79

|

37

|

+

|

| Инвестиционная эф-ть (руб)

|

| общая

|

1,8

|

1,36

|

+

|

| за 1 год

|

1,8

|

0,49

|

+

|

Таким образом, вложения в 2008 году оказались наиболее эффективным, что послужило источником получения дохода в отчетном периоде.

5. Взаимодействие ОАО ИУК «ФиБр» с бюджетом, внебюджетными фондами, налоговыми органами

Взаимодействие с бюджетами, ГВФ организация осуществляет посредством уплаты налогов и страховых взносов.

ОАО ИУК «ФиБр» - юридическое лицо, которое работает по упрощенной системе налогообложения, что предполагает замену уплаты четырех налогов единым налогом.

Таким образом, ОАО ИУК «ФиБр» освобождается от уплаты следующих налогов:

· Налога на прибыль организации

· Налога на имущество организации

· Единого социального налога (применяемого до 1 января 2010 г, т е в исследуемый мною период)

· НДС (искл. НДС, за ввоз товаров на таможенную границу РФ)

Помимо единого упрощенного налога, в соответствии с НК РФ, рассматриваемая компания уплачивает следующие налоги:

· НДФЛ

· Транспортный налог

Также организация производит уплату страховых взносов в ГВФ:

· на обязательное социальное пенсионное страхование

· на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний

Таблица 8: «Налоги уплачиваемые организацией»

| Бюджет

|

Налог

|

Объект налогообложения

|

Налоговая база

|

Нал ставка

|

| Федеральный

|

1.Единый упрощенный налог

2. НДФЛ

|

1. Доходы, уменьшенные на величину расходов

2.Доходы, полученные физическими лицами

|

1.Денежное выражение дох, уменьшенных на величину расх.

2. Все дох. Налогоплат-в, получ-е ими как в ден-й, так и в нат форме

|

13%

|

| Региональный

|

Транспортный налог

|

Транспортные средства (в данном сл. легковой автомобиль)

|

Мощность двигателя в лошадиных силах (в данном сл 140 лс)

|

7 руб

|

| ГВФ:

1. ПФ

2. ФСС

|

1. Страх. взносы на обяз-е соц. пенсионное страхование

2. Страх. взносы на обяз-е страхование от несчастных сл. на производстве и профессиональных заболеваний

|

Выплаты и др вознаграждения, начисляемые в пользу физ. лиц по трудовым и гражданско-правовым договорам.

|

Сумма выплат и других вознаграждений, начисленных в пользу физ лиц.

|

14% (от общего ФОТ)

0,2%

|

1. Единый упрощенный налог.

Как видно из таблицы, ОАО ИУК «ФиБр», в качестве объекта налогообложения, имеет доходы, уменьшенные на величину расходов по налоговой ставке 15 %.

Доходами признаются:

- доходы от реализации;

- внереализационные доходы.

Расходами признаются:

1. расходы на приобретение, сооружение и изготовление основных средств,

2. расходы на приобретение или создание НМА

3. расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау, прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

4. расходы на патентование или оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

5. расходы на НИОКР;

6. расходы на ремонт основных средств;

7. арендные платежи за арендуемое имущество;

8. материальные расходы;

9. расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

10. расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

11. суммы НДС по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов;

12. проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика;

13. расходы на обеспечение пожарной безопасности, на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации;

14. суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию РФ;

15. расходы на содержание служебного транспорта;

16. расходы на командировки;

17. плату государственному и (или) частному нотариусу;

18. и т. д.

Уплата налога осуществляется ежегодно, по истечению налогового периода (1 календарный год), не позднее срока, установленного для подачи налоговой декларации (не позднее 31 марта года, следующим за прошедшим налоговым периодом)

Учтя все доходы и расходы, я произвела расчет единого налога и сравнила данные 2009 г с 2008 г.

| Показатели

|

2009

|

2008

|

| доход

|

3259220

|

4095673

|

| расход

|

2896033

|

3063173

|

| разница

|

363187

|

1032500

|

| ставка налога

|

15%

|

15%

|

| сумма налога

|

54478,05

|

154875

|

2. НДФЛ

Налог на доход физических лиц считается с общей суммы фонда оплаты труда. Налог может быть незначительно уменьшен на сумму вычетов. Этот налог удерживается из зарплаты работника ежемесячно.

Зная ФОТ, я произвела расчет суммы данного налога:

| Показатели

|

2009

|

2008

|

| Среднемесячный ФОТ

|

137921

|

151980

|

| Ставка налога

|

13%

|

13%

|

| сумма налога

|

| за мес

|

17929,73

|

19757,4

|

| за год

|

215156,8

|

237088,8

|

3. Транспортный налог.

Данный налог платят лица, на которых зарегистрированы транспортные средства. ОАО ИУК «ФиБр» на балансе имеет легковой автомобиль с объемом двигателя 140 лошадиных сил, поэтому, как было выше сказано, налоговая ставка в 2009 г была в размере 7 руб/л с 1 раз в год.

Сумма транспортного налога:

| Показатели

|

2009

|

2008

|

| Мощность двигателя (л с)

|

140

|

140

|

| Ставка налога

|

7 руб/л с

|

7 руб/л с

|

| сумма налога

|

980

|

980

|

4. Страховые выплаты на обязательное социальное пенсионное страхование:

Данный налог считается с общей суммы фонда оплаты труда, оплата производится ежемесячно.

Сумма страховых выплат равна:

| Показатели

|

2009

|

2008

|

| Среднемесячный ФОТ

|

137921

|

151980

|

| Ставка налога

|

14%

|

14%

|

| Сумма налога

|

| за мес

|

19308,94

|

21277,2

|

| за год

|

231707,3

|

255326,4

|

4. Страховые выплаты от несчастных случаев на производстве и профессиональных заболеваний.

| Показатели

|

2009

|

2008

|

| ФОТ

|

1655052

|

1823760

|

| Ставка налога

|

0,2%

|

0,2%

|

| сумма налога

|

3310,104

|

3647,52

|

Таким образом, организация осуществляет следующие налоговые вычеты:

Таблица 9: «Размер налоговых выплат»

| Показатели

|

2009

|

2008

|

% к общей сумме расходов

|

| 2009

|

2008

|

| Единый налог

|

54478,05

|

154875

|

2

|

5

|

| НДФЛ

|

215156,8

|

237088,8

|

7

|

8

|

| Транспортный налог

|

980

|

980

|

0,03

|

0,03

|

| Страховые выплаты на обяз-е соц. пенсионное страх-е

|

231707,3

|

255326,4

|

8

|

8

|

| ФСС от НСиПЗ

|

3310,104

|

3647,52

|

0,11

|

0,11

|

| Итого

|

505632,2

|

651917,72

|

17

|

21

|

Таблица 10: « Выполнения обязательств по уплате налогов и сборов»

| 2009

|

2008

|

| 1. Федеральные налоги:

|

| Единый налог

|

начисл

|

54478

|

154875

|

| уплач

|

74778

|

134875

|

| НДФЛ

|

начисл

|

215156

|

237088

|

| уплач

|

217177

|

235067

|

| Итого

|

начисл

|

269634

|

391963

|

| Уплач

|

291655

|

369942

|

| 2. Региональные налоги:

|

| Транспортный налог

|

начисл

|

980

|

980

|

| Уплач

|

980

|

980

|

| 3. ФСС от несч сл и тз

|

начисл

|

3310

|

3647

|

| Уплач

|

3216

|

3741

|

| 4. ПФ

|

начисл

|

231707

|

255326

|

| Уплач

|

210142

|

257891

|

Таблица 11: «Исполнение обязательств перед бюджетами»

| Пок-ли исполнения обяз-в п/д бюджетом и ГВФ

|

2009

|

2008

|

| К-т исполнения тек об-в по ФБ

|

1,06

|

0,94

|

| К-т исполнения тек об-в по РБ

|

1

|

1

|

| К-т исполнения тек об-в по ГВФ

|

0,97

|

1,03

|

| К-т исполнения тек об-в по ПФ

|

0,99

|

1,01

|

Из таблицы 11 можно сделать выводы, что организация своевременно осуществляет обязательства, связанные с уплатой налогов и сборов и долгов перед бюджетами и ГВФ не имеет.

6.

Взаимодействие ОАО ИУК «ФиБр» с банками и другими финансово-кредитными учреждениями

В настоящее время для нормального функционирования и осуществления своей деятельности любая организация, предприятие осуществляет взаимодействие с банками, а также иными финансово-кредитными учреждениями. Посредством банка, через открытые расчетные и/или иные счета, производятся расчеты организации с поставщиками, покупателями, партнерами и другими лицами, с налоговыми и другими органами. Помимо данной функции банки предоставляют организациям достаточно широкий спектр услуг, важнейшими из которых являются кредитные услуги, благодаря которым предприятия, организации могут привлекать дополнительные финансовые ресурсы для реализации своих целей. Помимо банков, кредитные ресурсы могут предоставлять другие учреждения, благодаря чему они также играют не маловажную роль для организаций.

ОАО ИУК «ФиБр», являясь юридическим лицом, осуществляет взаимодействие с банком.. Данная организация имеет 2 расчетных счета в томском филиале ОАО ВТБ (40702 – 810 – 2 – 0035 – 0001734; 40702 – 810 – 2 – 0035 – 0001249), через которые осуществляются все расчеты.

| Расчетный счет №

|

01.01.2009

|

31.12.2009

|

| 40702 – 810 – 2 – 0035 – 0001734

|

-

|

74150

|

| 40702 – 810 – 2 – 0035 – 0001249

|

90137

|

313850

|

| Итого:

|

388000

|

Как видно из таблицы, по состоянию на 31.12.2009 года, на расчетных счетах организации находилось 388000 рублей.

Для реализации своих проектов и для выполнения своих обязательств компания, в течение 2009 года, брала 4 займа. Заемные средства были получены от ОАО «Инвестиционно-финансовая компания Самотлор-Инвест»

1. Договор займа №1 от 11 февраля 2009 г. ОАО «Инвестиционно-финансовая компания Самотлор - Инвест» 200000 руб. Срок погашения по займу: 31.12.2010 г.

2. Договор займа №2 от 26 апреля 2009 г. ОАО «Инвестиционно-финансовая компания Самотлор - Инвест» 1400000 руб. Срок погашения по займу: 31.12.2010 г.

3. Договор займа №3 от 17 сентября 2009 г. ОАО «Инвестиционно-финансовая компания Самотлор - Инвест» 70000 руб. Срок погашения по займу: 31.12.2010 г.

4. Договор займа №4 от 11 ноября 2009 г. ОАО «Инвестиционно-финансовая компания Самотлор - Инвест» 40000 руб. Срок погашения по займу: 31.12.2010 г.

Таблица 12: «Займы»

| Наименование показателя

|

Остаток на начало года, руб.

|

Получено за отч период, руб.

|

Возвращено за отч период, руб.

|

Остаток на конец года, руб.

|

| 2009 г.

|

105000

|

450000

|

229000

|

326000

|

| Краткосрочные кредиты и займы

|

105000

|

450000

|

229000

|

326000

|

Из таблицы 12 видно, что за период с 01.01.2009 по 31.12.2009 г было привлечено 450000 руб. заемных средств и погашено 229000 руб. долга.

Динамика погашения задолженности перед ОАО «Инвестиционно-финансовая компания Самотлор - Инвест»:

Схема 4: «Динамика погашения задолженности»

Таким образом ОАО ИУК «ФиБр» должна выплатить еще 326000 руб, в среднем по 27000 руб в месяц.

Заемные средства являются рисковыми ресурсами, поскольку налагают на заемщика дополнительные обязательства по возврату данных средств. Поэтому для оценки эффективности взаимодействия ОАО ИУК «ФиБр» с ОАО «Инвестиционно-финансовой компанией Самотлор - Инвест» и определения целесообразности привлечения дополнительных заемных средств необходимо произвести расчет ряда показателей:

1. Собственный капитал в обороте:

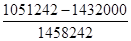

Кsb = SBкап – Внеоборотные активы = 1051242- 1432000 = -380758

2. Доля собственного капитала в оборотных средствах:

Кsb в об. ср =  = =  = -0,26 = -0,26

Эти 2 показателя имеют отрицательное значение, что говорит об отсутствии собственных оборотных средств в обороте капитала.

3. Коэффициент автономии:

Кавт =  = =  = 0,4 = 0,4

То есть, только 40 % активов могут покрываться за счет собственных средств.

Все выше представленные показатели свидетельствуют о недостатке собственных средств. Для обеспечения деятельности организации необходимы были дополнительные средства (для покрытия 60% активов), этот факт, является одной из главных причин получения заемных средств.

4. Степень платежеспособности по текущим обязательствам

Кпл =  = =  = 7 = 7

То есть, при условии сохранения размеров среднемесячной выручки и расходовании ее только выполнение обязательств по текущим обязательствам, организация может рассчитаться с ними за 7 месяцев.

5. Коэффициент задолженности по кредитам и займам:

Кзадолж =  = =  = 1,2 = 1,2

То есть, при условии сохранения размеров среднемесячной выручки и расходовании ее только погашение задолженности по кредитам и займам, организация может рассчитаться с ними за 1,2 месяца.

6. Коэффициент покрытия текущих обязательств оборотными активами:

Кпокрытия =  = =  = 0,8 = 0,8

Данный показатель меньше 1, что свидетельствует о том, что оборотные средства не покрывают заемные средства, а именно оборотными активами не покрывается 20 % заемных средств, что может привести к увеличению заемных средств.

Таблица 13: «Эффективность привлечения дополнительных средств»

| Коэффициенты

|

2009

|

2008

|

Отклонение (+/-)

|

| 1. Собственный капитал в обороте

|

-380758

|

-173863

|

-

|

| 2. К-т обеспеченности Sb ср-ми

|

-0,26

|

-0,47

|

+

|

| 3. К-т автономии (фин независимости)

|

0,4

|

0,7

|

-

|

| 4. Ст платежеспособности по тек обязательствам

|

7

|

1,5

|

+

|

| 5. К-т задолжности по кредитам и займам

|

1,2

|

0,3

|

+

|

| 6. К-т покрытия тек обяз-в оборотными активами

|

0,8

|

0,7

|

+

|

Проведя сравнительный анализ можно сделать выводы, что, как в 2008, так и в 2009 году, собственные средства не покрывали активы, однако в 2008 году, коэффициент покрытия (степень покрытия собственными средствами активов) составлял 70%, т е заемные средства требовались для покрытия 30% активов, в 2009 году этот показатель снизился до 40%(степень покрытия).

Также следует отметить, что снизилась платежеспособность организации и выросла задолженность по кредитам и займам (за счет полученных заемных средств и уменьшении среднемесячной выручки).

Таким образом, при существующих условиях в организации, произведенные займы были обоснованы, но крайне негативно отразились на финансовой устойчивости организации.

7. Выводы и рекомендации по оптимизации деятельности ОАО ИУК «ФиБр»

На основе проведенного финансового и управленческого анализа я выявила следующие недостатки:

1. Организационная структура ОАО ИУК «ФиБр»

А. Нерациональное формирование некоторых структурных подразделений. Например, в отделе по связям с общественностью числится 4 работника, 2 из которых (менеджер по связям с общественностью и специалист по связям с общественностью) выполняют схожие функции, что влечет путаницу в обязанностях между этими сотрудниками, а также дополнительные расходы (заработная плата 1 работника составляет 12000 руб, т е 12000*2 = 24000 руб).

Б. Нехватка специалистов, компетентных в вопросах, касающихся выполнения уставных направлений деятельности организации. Из представленной мною схемы (параграф 2), видно, что в компании отсутствуют специалисты по инвестиционному анализу, сотрудники, компетентные в вопросах оказания консалтинговых услуг. Это привело к тому, что данный спектр услуг выполняют сотрудники, не имеющие соответствующих теоретических и профессиональных навыков в данных областях, что является причиной ухудшения качества оказываемых услуг, сокращению объема их продаж и, как следствие, к снижению выручки.

В. Плохая координация работы между подразделениями организации, что приводит к замедлению отдельных процессов, вследствие чего ухудшается эффективность работы организации.

Г. Невыполнение планов. В ходе написания своей работы я провела анализ плановой деятельности, и мною было выявлено, что, несмотря на ведение плановой деятельности, планы не выполняются по основным показателям деятельности организации. Причиной этому является неквалифицированный менеджмент, а также вышеперечисленные недостатки.

2. Финансовое состояние ОАО ИУК «ФиБр»

А. Большая статья расходов, сокращение доходов (главным образом, доходов от основного вида деятельности). Разница между доходами и расходами в 2009 году была около 400 тыс руб, в то время как в 2008 году она составила более миллиона рублей. То есть рост расходной части и сокращение доходов привел к снижению прибыли (до налогообложения) на 84 %, а чистой прибыли на 89 %!!! Это свидетельствует о резком снижении эффективности деятельности

Б. Не покрытие собственными средствами активов компании, как в анализируемый период, так и в период, предшествующий отчетному году. Это говорит о финансовой неустойчивости компании, росту заемного капитала, а соответственно о снижении платежеспособности.

В. Большая доля дебиторской задолженности. Что привело к тому, что эта часть оборотных средств не учувствует в непосредственной деятельности, что, в свою очередь, повлекло восполнение оборотных средств организации за счет новых заимствований и снижению платежеспособности организации. Также есть риск перехода дебиторской задолженности в разряд сомнительной и безнадежной дебиторской задолженности и ее списание в результате непоступления платежей.

Г. Большой размер заемных средств. За отчетный период компания увеличила свои краткосрочные обязательства:

· по кредитам и займам на 221 тыс руб

· перед другими кредиторами (сторонние организации) на 32 тыс руб.