| Введение

Современный кризис — это историческое явление, не столько из-за уникальных масштабов, сколько в связи с глубокими качественными изменениями, которые произошли в сжатый промежуток исторического времени. В начале 2009 г. в экономике имели место стремительные, разнонаправленные, разрушительные события. Возникает ощущение, что необходимо что-то делать, иначе будет поздно. Острота кризисных явлений требует от государственных органов незамедлительных действий. Однако недостаточное, на мой взгляд, внимание обращается еще на одну угрозу — реальную возможность принятия таких мер, которые могли бы углубить или возобновить диспропорции и разрывы, породившие этот кризис.

Ситуативные и недостаточно согласованные антикризисные реакции правительств, банков, корпораций могут сами по себе стать мощным фактором неопределенности и хаотизации хозяйственной системы. Поэтому, несмотря на призывы МВФ не искать виноватых, необходимо проанализировать глубинные причины этого явления, определить наиболее активных субъектов, действия которых способствовали возникновению глобального кризиса, выявить его исторический смысл и спрогнозировать, хотя бы приблизительно, тенденции создания новой, более сбалансированной системы. Только в этом случае можно отойти от ситуативных хаотических действий и начать формирование сознательной и последовательной стратегической политики.

Целью данной работы является установление в общем виде причин и последствий глобального кризиса для хозяйственной системы Украины.

Тенденции посткризисного развития финансовых институтов

Кризис в Украине обусловлен действием ряда внешних и внутренних шоков, к которым национальная экономика оказалась не готова. Это связано с незавершенностью некоторых важных процессов рыночной трансформации, узостью внутреннего рынка, сильной зависимостью от внешней конъюнктуры, низким уровнем экономического суверенитета в условиях ускоренных темпов монетизации, повышения уровня долларизации, опережающим ростом финансового сектора в отрыве от реального, отсталой структурой экономики и ее избыточной энергоемкостью.

В условиях стабильного развития мировой экономики большая внешняя зависимость на стадии быстрого развития рынков поначалу компенсирует институциональную, технологическую и структурную отсталость, создавая своеобразный рычаг ускоренного роста. Однако действие этого рычага в любой момент может превратиться в отрицательное, если мировой тренд роста сменится трендом рецессии. Насыщение финансовыми ресурсами отсталых отраслей и предприятий отсекает хозяйственную систему от необходимости структурных сдвигов, создает иллюзию благополучия и основания для социального популизма. Все это делает экономику крайне уязвимой к каким-либо колебаниям спроса и предложения.

Для определения путей выхода из кризиса важно иметь четкие представления о соотношении его эндогенных и экзогенных факторов. Есть несколько подходов к установлению причин нынешнего глобального финансового кризиса. Существует точка зрения, что главной причиной стала ценовая политика стран - членов ОПЕК, которая, с одной стороны, обеспечила им сверхвысокие доходы, а с другой — заставила страны — потребители энергоресурсов (в первую очередь - США) компенсировать ухудшение своих платежных балансов эмиссией платежных средств, что и повлекло за собой искажение пропорций мировых финансовых рынков. По логике такой концепции, причины кризиса должны были быть полностью нейтрализованы уже осенью 2008 г. Тогда непонятно, почему же кризис углубился в 2009 г.

Довольно часто причиной кризиса называют его отдельные проявления, например, избыточный рост ипотечного кредитования в США в последние десятилетия. Однако в этом случае кризис не смог бы так быстро стать глобальным. Кто-то корень зла видит в деривативах. Некоторые экономисты считают, что причиной кризиса стала избыточная либерализация финансовых рынков, которые без государственного контроля и надзора продемонстрировали склонность к получению доходов любой ценой. Иными словами, в кризисе виноваты рынки, а не государство. Такая логика, на мой взгляд, раскрывает только один аспект кризисных процессов, в отрыве от исторического содержания колоссальных изменений, которые уже происходят.

В то же время появляются и более глубокие аналитические оценки причин и природы глобального финансового кризиса. Особое место отводится проблеме регулирующей роли риска и противоречивым влияниям на глобальные финансы, которые повлекли некоторые финансовые новации, например, механизмы секьюритизации так называемых "плохих" активов банковской системы. Некоторые авторы обратили внимание на неспособность институтов (общественных, государственных, корпоративных) интегрировать и координировать деятельность глобальных субъектов, использующих инновационные технологии для глобального перераспределения ресурсов и доходов в своих интересах. Так, Л. Вальдман пишет: "Есть кризис институтов. Вместе с кризисом пропорций. Это очень тесно связано. Если бы не было институционального кризиса, система работала бы нормально и не допустила бы такого уровня диспропорций. Кризис выявил, что институциональная система является абсолютно негодной. Правительство не контролирует то, что должно, и контролирует то, что не должно. Участники рынка себя не контролируют. Институты, которые должны организовывать рынок, переродились или играют не ту роль, или просто не выполняют свою работу, или их работа блокирована участниками рынка".

Вряд ли целостное представление о причинах, логике распространения и последствиях глобального кризиса можно получить в условиях, когда некоторые важные кризисные процессы только начинают разворачиваться. Но какие-то принципиальные суждения можно высказать уже сегодня.

Во-первых, нынешний глобальный кризис в определенном смысле закономерен. В рыночной системе кризисы вообще неизбежны, поскольку являются одним из основных признаков жизнедеятельности развитой рыночной экономики. Однако успехи антициклической политики последних лет породили иллюзию о возможности "монотонного" роста экономики на больших интервалах, без спадов и нежелательных резких подъемов. Этому способствовали детализированные макроэкономические модели, внедренные в деятельность государственных регуляторов, стабилизация темпов экономического роста за счет включения в мировую торговлю переходных экономик стран Европы и Азии, успешная практика инфляционного таргетирования. Дестабилизирующие импульсы, способные отклонять макроэкономические показатели, своевременно определялись и нейтрализовались с помощью надлежащим образом обоснованного тонкого манипулирования краткосрочными процентными ставками. Но в экономике за все нужно платить. Не обращалось внимание на исключительно важные функции кризисов - выявление и ликвидацию диспропорций, структурное оздоровление, институциональные корректировки, интенсивную апробацию и ограничение инноваций. Поэтому в последнее время наблюдались накопление излишних институциональных звеньев, слабых конструкций, гипертрофированное развитие отдельных рынков. Рано или поздно этот потенциал должен был реализоваться в виде разрушительных колебаний с высокой амплитудой.

Во-вторых, нынешний кризис имеет очевидную институциональную основу. Быстрая финансовая глобализация не была бы возможна без специальных институциональных условий снижения или полного исключения оценки риска из процедур принятия инвестиционных решений. Информационные технологии уже в начале 90-х годов прошлого века создали предпосылки для глобальных финансовых потоков, но риски инвестирования в институционально неопределенной среде оставались очень высокими. Только благодаря новым финансовым институциям (хедж-фондам, страховым компаниям-монолайнерам и т. п.) и сложным финансовым инструментам субъекты получили возможность снижать риск до таких масштабов, которыми можно было пренебречь при оценке привлекательности глобальных направлений и форм инвестирования.

Однако риск как таковой является не менее важным регулятором пропорций рынка, чем цены и прибыльность. Устранение риска как актуального факто pa инвестиционных решений субъектов не могло не создать искаженную картину глобальной экономической реальности, которая служила основой для якобы рациональной и эффективной структуры глобальных инвестиционных потоков. Так называемая революция секьюритизации позволила скрывать и откладывать проявления рисков с помощью современных финансовых инструментов. Инвесторы и кредиторы получили возможность превращать в доходные рыночные активы ошибочные инвестиции и безнадежные долги. Последствиями этого стало относительное снижение значимости таких условий инвестиционного процесса, как профессионализм, ответственность, реалистичность планов, согласованность оценок и критериев принятия решений.

Особая опасность секьюритизации рисковых активов с целью дезактуализации (укрывательства) риска заключается в том, что риск является одним из основных механизмов поддерживания системного единства всех отраслей и субъектов в экономике. Кто хочет получать доходы выше средних - тот должен рисковать, а для получения сверхвысоких доходов нужно чрезмерно рисковать. В этом — своеобразная справедливость рынка.

Деформация связи между доходностью и риском постепенно приводила к глобальным перекосам и диспропорциям. Возможность трансформировать риски "плохих" кредитов и ошибочных инвестиций в анонимные инструменты деперсонифицированных финансовых институтов "запрограммировала" современную глобальную систему на неизбежный глубокий кризис. Проблема была в отсутствии не предостережений и прогнозов, а интегрирующих институтов и адекватных инструментов. Это отсутствие на протяжении последних десяти лет удачно маскировалось современными методами диверсификации рисков, которые на самом деле оказались инструментами их сокрытия.

Актуальный риск устанавливает пределы роста хозяйствующего субъекта. Субъект не может действовать в зоне, где он не контролирует наиболее важные условия своего функционирования. Факт опасного приближения к пределу проявляет себя как риск субъекта. Однако если индикатор риска на время вывести из строя, то можно расти дальше. Поэтому дезактуализацию рисков можно рассматривать как способ преодоления ограничений роста субъекта, как инструмент усиления его экономической власти и ее перераспределения в своих интересах.

Система секьюритизации позволила на какое-то время массово "отключить" показатели риска, чем сделала возможной бурную финансовую глобализацию. Рост активов был выведен за пределы рисковой координаты, поэтому возникала иллюзия повышения благополучия без риска. Однако если пространство принятия решений изначально является трехмерным (риск, доход, рыночная стоимость), то сосредоточение управления и целенаправленное движение в двухмерном пространстве сопровождаются неуправляемым и хаотическим движением в трехмерном пространстве. Благодаря масштабному развитию сложных финансовых инструментов и различных математических стратегий банки и компании научились чрезвычайно эффективно перекладывать свои риски на всю систему. Но емкость системы в целом, запас ее устойчивости конечны, и они оказались исчерпаны. "Хотя каждый в отдельности банк формально вроде бы застрахован от потерь, но все вместе они сегодня — банкроты".

В-третьих, возникновение глубокого кризиса было обусловлено фактором легкодоступности денег, что способствовало частичной потере ими обязательного свойства любого экономического блага - редкости. Вследствие этого цены как денежное выражение стоимости потеряли информационную надежность, а субъекты рынка получили возможность "экономить" на профессиональности, компетентности. Дешевые кредитные ресурсы породили эффект массовой безответственности — как на уровне международных институтов и государственных органов, так и на уровне корпораций и домохозяйств. Первые признаки кризиса появились уже осенью 2006 г., но ни одна из институций не захотела взять на себя ответственность за управляемое сжатие финансовых рынков, кредитов и ликвидности. Несмотря на получаемые сигналы, инвесторы, кредиторы, центральные банки и мировые финансовые институты обреченно ждали последующего развития событий, пока осенью 2008 г. не начался "обвал". В марте 2009 г. в МВФ отмечали: "Даже в тех случаях, когда риски были выявлены, зачастую сообщения о них были нечеткими или слишком приглушенными, чтобы побудить директивные органы к действиям".

В-четвертых, современный кризис связан с изменениями ценностной направленности. В их основе — воздействие негативных институциональных и технологических тенденций постиндустриального и глобального развития. Их результатом становятся недоверие к свободе как таковой и связанный с ним массовый отказ от рисков и ответственности. В итоге мы наблюдаем крайне опасный кризис субъектности, широкомасштабную потерю статусов, усиление общей конфликтности в экономике. Реально обозначилась альтернатива "стабильность или свобода". Замедление глобализации, отказ от некоторых ее направлений наблюдаются уже сегодня.

Признавая роль своевременного реагирования со стороны государства на текущие проблемы и вызовы, отметим: если антикризисные меры подчинены только логике кризиса, они могут затягивать или усиливать его проявления. Попытки сохранить неэффективные финансовые институции путем направления в них огромных потоков ликвидности будут приводить к восстановлению кризисного потенциала, который снова будет проявляться в виде рыночных шоков. Л. Вальдман подчеркивает: "...техника кредитной накачки не восстанавливает пропорции в экономике, а, напротив, разрушает их, попутно деформируя институциональную структуру и мотивацию экономического поведения". В этом случае благодаря обратным связям возможно возникновение негативных циклов, которые будут загонять экономику в замкнутый круг раз за разом повторяющихся кризисных явлений. Как следствие — растущая иммобилизация экономических ресурсов и коллапс хозяйственной системы. Одним из условий формирования эффективной системы антикризисных мер должно быть их соответствие общему вектору движения хозяйственной системы. То есть представление о возможном будущем кризиса должно играть в разработке антикризисных программ не менее важную роль, чем текущие острые проблемы.

На мой взгляд, более сбалансированная хозяйственная система, которая уже возникает в процессе кризиса, будет иметь следующие важные черты.

1.Относительное значение финансовых ресурсов для хозяйственной деятельности будет ниже, чем это было в предкризисный период. Именно практически решающая роль финансовых ресурсов, в отрыве от развития других сегментов экономики, обусловила накопление огромных разрывов и диспропорций. Неизбежное усиление относительной роли нефинансовых ресурсов экономического развития будет иметь ощутимые институциональные последствия, в том числе для финансовых институтов.

2. Финансовые институты должны существенно измениться в плане приспособления к потребностям реального сектора, к его институциональной и отраслевой конфигурации. "Радиус" их экономической силы и полномочий частично будет сокращаться, требования к качеству и структуре капитала будут становиться жестче.

3.Новая финансовая и институциональная роль государства должна быть закреплена новыми инструментами и методами государственного регулирования рынков. Скорее всего, это будет набор рычагов, включающий как общие, так и специализированные инструменты, которые могут быть объединены в такую новую институцию, как единый регулятор.

4.Новая система должна возродить принципиально важный статус персонифицированного риска инвестора в принятии инвестиционных решений. Как следствие, возникнет спрос на новый класс финансово-инвестиционных институтов с более коротким радиусом действия, основанных на личном доверии, персонифицированных инвестициях и реальных активах.

5.В целом уровень доверия в экономике в ближайшие годы будет ниже, чем в предкризисный период. Это объективно будет способствовать инфляционным ожиданиям, относительно высокому уровню процентных ставок. Экономику ждет более или менее продолжительный период "дорогих денег", который приведет к сжатию финансового сектора и его реструктуризации.

Учитывая такой сценарий развития, попытки любой ценой восстановить, прежде всего, финансовый сектор и его институты можно назвать ошибочными. Помощь финансовому сектору должна носить структурированный характер и сочетаться с пруденциальными мерами, направленными на системные институциональные изменения. Целью этих изменений должна стать большая адекватность финансового сектора потребностям реальной экономики, прежде всего, в отношении ее технологического обновления, институциональной и отраслевой реструктуризации.

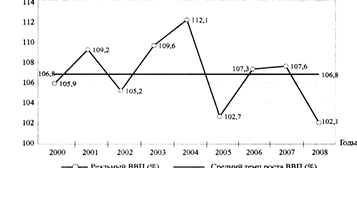

Проявления глобального кризиса в Украине усилены реализацией макроэкономических и финансовых рисков, накопленных в годы экономического роста. Как видно из рисунка 1, экономический рост в 2000—2008 гг. имел неустойчивый характер, что свидетельствует об отсутствии важных компонентов рыночной системы, таких как гибкий и развитый внутренний рынок, способный компенсировать неблагоприятные колебания внешней конъюнктуры, фондовый рынок. Медлительность в проведении структурных и институциональных реформ, неразумная бюджетная политика обрекали украинскую экономику на глубокий кризис эндогенного происхождения. Экзогенный фактор мирового финансового кризиса спровоцировал одновременную реализацию большой доли рисков, накопленных за годы несбалансированного и неустойчивого роста.

Рис.1 - Темпы реального роста ВВП Украины *

* Источник "Бюлетень Національного банку України" № 1,2009, с. 38,42.

Узость внутреннего рынка обусловлена отсутствием некоторых необходимых институциональных каналов мобильности ресурсов, которая могла бы обеспечить более эффективную адаптацию экономики к изменениям спроса. Украина страдает от кризиса намного сильнее, чем более развитые европейские страны из-за отсутствия институциональных стабилизаторов экономического роста. Это усложняет связь между сегментами и секторами экономики и делает хозяйственную систему склонной к резким реакциям на незначительные изменения во внешней среде.

"Слой доверия" в украинском обществе, который создают институты, сегодня еще достаточно тонкий. Любой макроэкономический сбой в функционировании системы вызывает стремительное падение доверия до уровня, который уже не обеспечивает нормальное воспроизводство структуры производства. В свою очередь, общее снижение уровня доверия в экономике и государстве будет создавать неблагоприятную среду для использования инструментов денежно- кредитной политики, которая будет ухудшать ее макроэкономическую эффективность и может усиливать волатильность наиболее значимых показателей.

В банковской системе Украины накопились финансовые и институциональные диспропорции, возникшие в результате кредитной экспансии последних лет. Кредитная "ловушка" банковской системы заключается в том, что она должна одновременно отвечать двум противоречивым условиям — снижению и стабилизации кредитного риска, а также удовлетворению срочных потребностей реального сектора в стабилизационных и инвестиционных кредитах.

Современная процентная политика носит вынужденно проциклический характер. В условиях общего падения производства процентные ставки растут как на межбанковском, так и на кредитно-депозитном рынках.

Одним из существенных проявлений денежно-кредитного кризиса стала "ловушка ликвидности". Она заключается в том, что для соотношения между спросом и предложением на денежном рынке характерен устойчивый разрыв который нельзя преодолеть за счет обычных мер монетарного плана (процентные и эмиссионные инструменты, меры по регулированию ликвидности банковской системы). Причиной разрыва являются скрытые каналы оттока ликвидности на спекулятивные сегменты денежного рынка. Следствие этого — снижение эффективности денежной политики, что, в свою очередь, увеличиваем регулятивную нагрузку на другие инструменты и углубляет кризисные проявления макроэкономического и финансового характера.

В целом на втором этапе кризиса макроэкономическая и финансовая ситуация более хаотична, чем на первом. Усиливается опасность недостаточной или даже отрицательной результативности запланированных ранее адресных мер финансового и нормативного характера. Однако определенная часть банков и предприятий уже начала процесс постепенного приспособления к хозяйствованию в условиях "дорогих денег" и ограниченного платежеспособного спроса, что можно рассматривать как начало необходимых структурных сдвигов в экономике.

Выводы и предложения

Итак, кризис одновременно охватил основные сегменты финансового и реального секторов экономики Украины. Это усложняет маневр, лишает государство запаса ресурсов, необходимых для нейтрализации острых безотлагательных проблем. Такая особенность кризиса может быть охарактеризована как реализация системного финансового риска. Ни одна из основных сфер экономической системы неспособна самостоятельно решить свои проблемы в отрыве от общего вектора событий. Кризис требует от государства системного видения причин, содержания и тенденций происходящих процессов. Меры по нейтрализации негативного влияния системного финансового риска на экономику должны отвечать следующим принципам:

а) недопущение избыточной концентрации общего риска в отдельных секторах экономики, более или менее равномерное распределение рисковой нагрузки и связанных с этим расходов и потерь между банковской системой, реальным сектором, государством и домохозяйствами;

б) распределение финансовых рисков во времени, трансформация острейших текущих рисков в среднесрочные, в том числе за счет внешнего финансирования;

в) активное использование государством имеющихся инструментов и рычагов для восстановления доверия к денежной единице, банковской системе, а также между участниками рынка;

г) интеграция и координация антикризисных действий и мер на основе

подчинения единой стратегии институциональной реструктуризации финансовой системы.

В самое ближайшее время Национальный банк Украины должен обеспечить возобновление кредитования предприятий. Это означает, что банковская система возьмет на себя часть общего финансового риска экономики. Поэтому нужно немедленно разработать упреждающие нормативные и финансовые меры, направленные на поддержку ликвидности и регулирование рисков банков в более сложных условиях.

Скорректированная система финансовых институтов должна обеспечить восстановление макроэкономической пропорции между потреблением, сбережениями и инвестициями. Необходимо способствовать увеличению социального престижа заработанного благополучия, сбережений, активизации деятельности негосударственных пенсионных фондов. В решении задач повышения жизненного уровня роль потребительского кредитования должна быть вспомогательной. Интегральная оценка совокупного финансового риска домохозяйств должна стать одним из важных показателей социальной, макроэкономической и финансовой стабильности государства.

|