| МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Национальная академия природоохранного и курортного строительства

Факультет экономики и менеджмента

Кафедра Финансы и кредит

Контрольная работа по дисциплине

"Финансовый менеджмент"

на тему: Анализ "Отчета о собственном капитале"

Симферополь, 2009 г

СОДЕРЖАНИЕ

1. Анализ "Отчета о собственном капитале" (теория)

2. Анализ "Отчета о собственном капитале" ОАО "Крымхлеб"

Список используемых источников

Приложение

1. Анализ "Отчета о собственном капитале" (теория)

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

Необходимость в собственном капитале (раздел 1 пассива) обусловлена требованиями самофинансирования предприятий. Уставный капитал – основа самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. Следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время, если средства предприятия в основном созданы за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капиталов, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия. При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

Собственный капитал – это часть в активах предприятия, остающаяся после вычета его обязательств. Данное определение можно представить в виде формулы:

КАПИТАЛ = АКТИВЫ – ОБЯЗАТЕЛЬСТВА

В процессе осуществления анализа собственного капитала определяют удельный вес его отдельных составляющих, а также оценивают динамику его состава и структуры за последние периоды.

Необходимость отдельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и других ограничений способности предприятия распоряжаться своими активами.

В состав собственного капитала относят:

1. Уставной капитал, который характеризует начальную сумму собственного капитала предприятия, инвестированную в формирование активов на начало его создания. Его размер определяется уставом предприятия. Для субъектов хозяйствования отдельных сфер деятельности и организационно-правовых форм (акционерное общество, общество с ограниченной ответственностью) минимальный размер уставного капитала регулируется законодательством.

2. Паевой капитал – сумма паевых взносов членов союзов и других предприятий, предусмотренная учредительными документами.

3. Дополнительный вложенный капитал. Акционерные общества показывают сумму, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость. Другие предприятия отражают в этой статье сумму капитала, который вложен учредителями сверх уставного капитала.

4. Другой дополнительный капитал – капитал, бесплатно полученный предприятием от других юридических лиц в виде необоротных активов, сформированный в результате дооценки необоротных активов, и тд.

5. Резервный капитал формируется согласно установленных законом порядком за счет прибыли предприятия и имеет строго целевое назначение. Он представляет собой зарезервированную часть собственного капитала, предназначенного для внутреннего страхования хозяйственной деятельности предприятия. Информация о величине резервного капитала в балансе предприятия имеет важное значение для внешних пользователей бухгалтерской отчетностью, рассматривающие резервный капитал как запас его финансовой мощности. В странах с развитыми рыночными отношениями отсутствие резервного капитала или его недостаточную величину считают показателем дополнительного риска вложения средств в предприятие, поскольку это свидетельствует или о незначительной величине прибыли, или об использовании резервного капитала на покрытие убытков. И тот, и другой факт для кредиторов является негативным в оценке надежности потенциального партнера.

6. Нераспределенная прибыль – капитал, остающийся в распоряжении предприятия после уплаты части прибыли в виде дивидендов учредителям (акционерам). За счет нераспределенной прибыли создается резервный капитал.

7. Неоплаченный капитал – корректирует (уменьшает) собственный капитал (в частности, уставный и паевой капитал) на сумму еще не внесенных учредителями взносов (паев).

8. Изъятый капитал – корректирует (уменьшает) собственный капитал на стоимость акций, выкупленных акционерным обществом у акционеров для их дальнейшей перепродажи или аннулирования.

Источником информации для анализа является Форма № 4. "Отчет о собственном капитале".

Содержание Отчета о собственном капитале, а также общие требования к раскрытию его статей определены П(С)БУ -5. Но при составлении отчета необходимо руководствоваться и некоторыми другими стандартами: П(С)БУ – 2, 1, 6, 13.

Отчет о собственном капитале составляется на основании данных Баланса, Отчета о финансовых результатах, а также аналитических данных к соответствующим учетным регистрам.

Содержание статей отчета о собственном капитале:

1. В статьях "Остаток на начало года" и "Остаток на конец года" показывают суммы собственного капитала на начало (нескорректированный остаток) и конец года.

2. В статьях "Изменение учетной политики", "Исправление ошибок" и "Другие изменения" отражаются суммы корректировок, предусмотренных Положением (стандартом) бухгалтерского учета 6 "Исправление ошибок и изменения в финансовых отчетах".

3. В статье "Скорректированный остаток" показывается остаток собственного капитала на начало отчетного года после внесения соответствующих корректировок.

4. В статьях раздела "Переоценка активов" приводятся данные, отражающие увеличение или уменьшение собственного капитала в результате переоценки основных средств и других активов в порядке, предусмотренном соответствующими положениями (стандартами).

5. В статье "Чистая прибыль (убыток) за отчетный период" показывается сумма чистой прибыли (убытка) из отчета о финансовых результатах.

6. В статьях раздела "Распределение прибыли" приводятся сумма начисленных дивидендов, данные о другом распределении прибыли между участниками (собственниками) предприятия или направление прибыли в уставный капитал, резервный капитал и т. п.

7. В статьях раздела "Взносы участников" приводятся данные об увеличении уставного капитала предприятия и изменения неоплаченного капитала в результате увеличения или уменьшения дебиторской задолженности участников по взносам в уставный капитал предприятия.

8. В статьях раздела "Изъятие капитала" приводятся данные об уменьшении собственного капитала предприятия вследствие выхода участника, выкупа или аннулирования выкупленных акций акционерным обществом, уменьшения номинальной стоимости акций или по другим причинам.

9. В статьях раздела "Прочие изменения в капитале" приводятся данные обо всех других изменениях в собственном капитале предприятия, которые не были включены в приведенные выше статьи, в частности, списание невозмещенных убытков, бесплатно полученные активы и прочие изменения.

10. В статье "Всего изменений в капитале" приводится итог изменений в составе собственного капитала за отчетный период, определяемый как сумма всех изменений, отраженных в строках 060 – 280. Остаток собственного капитала на конец года определяется исходя из его скорректированного остатка на начало года (строка 050) и итога изменений в капитале (строка 290).

11. Данные в графах 3 – 11 приводятся в скобках, если такие показатели приводят к уменьшению остатка соответствующего элемента собственного капитала.

Все предприятия раскрывают в примечаниях к финансовым отчетам назначение и условия использования каждого элемента собственного капитала (кроме уставного капитала).

Акционерные общества приводят в примечаниях к финансовым отчетам информацию о:

1. Общем количестве и номинальной стоимости акций, на которые предусмотрено осуществить подписку.

2. Общем количестве акций и номинальной стоимости, на которую осуществлена подписка по сравнению с предусмотренными величинами;

3. Общей сумме средств, полученных в ходе подписки на акции, в следующем разрезе:

3.1. Все денежные средства, внесенные в качестве платы за акции, с указанием количества акций.

3.2. Стоимостная оценка имущества, внесенного в качестве платы за акции, с указанием количества акций.

3.3. Общая сумма иностранной валюты, внесенной в качестве платы за акции, с указанием количества акций и курса, по которому валюта зачислена на учет.

4. Акции в составе уставного капитала по отдельным типам и категориям.

4.1. Количество выпущенных акций с указанием неоплаченной части уставного капитала.

4.2. Номинальная стоимость акции.

4.3. Изменения в течение отчетного периода в количестве акций, которые находятся в обращении.

4.4. Права, привилегии и ограничения, связанные с акциями, в том числе ограничения по распределению дивидендов и возврату капитала.

4.5. Акции, принадлежащие самому обществу, его дочерним и ассоциированным предприятиям.

4.6. Перечень учредителей и количество акций, которыми они владеют.

4.7. Количество акций, которые находятся в собственности членов исполнительного органа, и перечень лиц, доли которых в уставном фонде превышают 5 %.

4.8. Акции, зарезервированные для выпуска согласно опционам и другим контрактам, с указанием их сроков и сумм.

5. Накопленной сумме дивидендов, не уплаченных по привилегированным акциям.

6. Сумме, включенной (или не включенной) в состав обязательств, когда дивиденды были предусмотрены, но формально не утверждены.

Все другие предприятия приводят в примечаниях к финансовым отчетам информацию о:

1. Распределении долей уставного капитала между собственниками.

2. Правах, привилегиях или ограничениях по этим долям.

3. Изменениях в составе долей собственников в уставном капитале.

Для того, чтобы проанализировать состояние и движение собственного капитала предприятия, необходимо на основании данных формы № 4 составить аналитическую таблицу:

Таблица№1 – Анализ движения собственного капитала

| Показатели

|

Статутний капітал

|

Пайовий капітал

|

Додатковий вкладений капітал

|

Інший додатковий капітал

|

Резервний капітал

|

Нерозпо-ділений прибуток

|

Неопла-чений капітал

|

Вилучений капітал

|

Разом

|

| Остаток на начало года

|

| Поступило

|

| Использовано

|

| Остаток на конец года (стр. 300 ф. №4)

|

| Абсолютное изменение остатка (стр. 290 ф. №4)

|

| Темп роста, %

|

| Коэффициент поступления (стр2 / стр4)

|

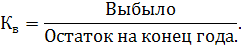

| Коэффициент выбытия (стр3 / стр1)

|

Используя данные формы №4 и аналитической таблицы, можно рассчитать показатели движения собственного каптала:

1. коэффициент поступления:

2. коэффициент выбытия:

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, на предприятии идет процесс накопления собственного капитала, и наоборот.

2. Анализ "Отчета о собственном капитале" ОАО "Крымхлеб"

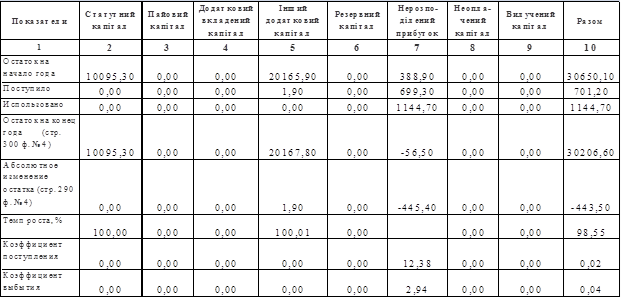

Таблица № 2.14. – Анализ движения собственного капитала ОАО "Крымхлеб"

В течение 2007 года собственный капитал уменьшился на 443,50 т.грн и на конец года составил 30206,60 т.грн. Отрицательно на собственный капитал повлияло уменьшение статьи "нераспределенная прибыль" на 445,40 т.грн, которая на конец года составила (-56,50 ) т.грн.

Увеличение произошло в статье "другой дополнительный капитал" на 0,01%. В остальных статьях в текущем году изменений не наблюдалось.

Наибольший удельный вес в структуре собственного капитала занимает статья "другой дополнительный капитал".

Проанализировав соотношение коэффициентов поступления и выбытия, можно сделать вывод, что на предприятии собственного капитала используется в два раза больше, чем поступает.

Список используемых источников

1. Национальные стандарты бухгалтерского учета № 1, 2, 5, 6, 13.

2. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие / Под ред. Проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА. 1999. 471 с.

3. Бланк И. А. Основы финансового менеджмента. Т.1. – К.: Ника-Центр, 1999. – 592 с.

4. Воробьев Ю. Н. Финансовый менеджмент: Уч. Пособие. Симферополь: Таврия, 2007 – 632 с.

5. Герчикова И. Н. Финансовый менеджмент: Уч. Пособие: - М.:Колсантбанкир, 1996 – 208 с.

6. Iзмайлова К. В. Фiнансовий аналiз: Навч. Посiбник. К.:МАУП, 2000 – 152 с.

7. Коробов М. Я. Фiнансово-экономичний аналiз дiяльностi пiдприэмств. –К:Знання. КОО.2002 – 378 с.

8. Рогатенюк Э. В., Пожарицкая И. М. Финансы предприятий: Учебное пособие. – Симферополь: КАПКС, 2002. – 271 с.

Приложение

| Коди

|

| Дата

|

01.01.2008

|

| Підприємство

|

Вiдкрите акцiонерне товариство "Кримхлiб"

|

за ЄДРПОУ

|

00381580

|

| Територія

|

за КОАТУУ

|

0110136900

|

| Форма власності

|

КОЛЕКТИВНА ВЛАСНIСТЬ

|

за КФВ

|

20

|

| Орган державного управління

|

АКЦІОНЕРНІ ТОВАРИСТВА ВІДКРИТОГО ТИПУ,СТВОРЕНІ НА

|

за СПОДУ

|

6024

|

| Галузь

|

д/н

|

за ЗКГНГ

|

0

|

| Вид економічної діяльності

|

Виробництво хліба та хлібобулочних виробів

|

за КВЕД

|

15.81.0

|

| Одиниця виміру:

|

тис. грн.

|

Контрольна сума

|

| Адреса:

|

Автономна Республіка Крим Центральний 95013 м. Сiмферополь вул. Севастопольська, 51-а

|

Звіт про власний капітал за 2007 рік

| Стаття

|

Код

|

Статутний капітал

|

Пайовий капітал

|

Додатковий вкладений капітал

|

Інший додатковий капітал

|

Резервний капітал

|

Нерозподілений прибуток

|

Неоплаче-ний капітал

|

Вилуче-ний капітал

|

Разом

|

| Залишок на початок року

|

010

|

10095.3

|

0

|

0

|

20165.9

|

0

|

388.9

|

0

|

0

|

30650.1

|

| Коригування:

|

| Зміна облікової політики

|

020

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Виправлення помилок

|

030

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Інші зміни

|

040

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Скоригований залишок на початок року

|

050

|

10095.3

|

0

|

0

|

20165.9

|

0

|

388.9

|

0

|

0

|

30650.1

|

| Переоцінка активів:

|

| Дооцінка основних засобів

|

060

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Уцінка основних засобів

|

070

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

| Дооцінка незавершеного будівництва

|

080

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Уцінка незавершеного будівництва

|

090

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

| Дооцінка нематеріальних активів

|

100

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Уцінка нематеріальних активів

|

110

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

( 0 )

|

| 120

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Чистий прибуток (збиток) за звітний період

|

130

|

0

|

0

|

0

|

0

|

0

|

699.3

|

0

|

0

|

699.3

|

| Розподіл прибутку:

|

| Виплати власникам (дивіденди)

|

140

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Спрямування прибутку до статутного капіталу

|

150

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Відрахування до резервного капіталу

|

160

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| 170

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Внески учасників:

|

| Внески до капіталу

|

180

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Погашення заборгованості з капіталу

|

190

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| 200

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Вилучення капіталу:

|

| Викуп акцій (часток)

|

210

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Перепродаж викуплених акцій (часток)

|

220

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Анулювання викуплений акцій (часток)

|

230

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Вилучення частки в капіталі

|

240

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Зменшення номінальної вартості акцій

|

250

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Інші зміни в капіталі:

|

| Списання невідшкодованих збитків

|

260

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Безкоштовно отримані активи

|

270

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| 280

|

0

|

0

|

0

|

1.9

|

0

|

-1144.7

|

0

|

0

|

-1142.8

|

| Разом змін в капіталі

|

290

|

0

|

0

|

0

|

1.9

|

0

|

-445.4

|

0

|

0

|

-443.5

|

| Залишок на кінець року

|

300

|

10095.3

|

0

|

0

|

20167.8

|

0

|

-56.5

|

0

|

0

|

30206.6

|

| Примітки

|

д/в

|

| Керівник

|

Хмiль Тетяна Анатолiївна

|

| Головний бухгалтер

|

Казюк Олена Валерiївна

|

|