| Контрольная работа № 1

Задача 1

Рабочие обслуживают три станка, на которых обрабатывается однотипные детали. Вероятность изготовления бракованной детали на первом станке равна 0,2, на втором – 0,3, на третьем – 0,4. Обработанные детали складываются в один ящик. Производительность первого станка в три раза больше чем второго, а третьего – в два раза меньше чем второго. Взятая на удачу деталь оказалась бракованной. Найти вероятность того, что она изготовлена на третьем станке.

Решение:

Событие А – взятая деталь оказалась бракованной. Деталь может быть изготовлена на первом, втором или третьем станке, обозначим через В1

, В2

и В3

. Соответственно Р(В1

) =  , Р(В2

) = , Р(В2

) =  , Р(В3

) = , Р(В3

) =  . .

Условная вероятность того, что бракованная деталь изготовлена первым станком РВ1

(А) = 0,02, аналогично РВ2

(А) = 0,03 и РВ3

(А) = 0,04.

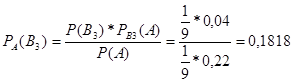

По формуле полной вероятности

Р(А) =

По формуле Бейеса

Ответ:

РА

(В3

) = 0,1818

Задача 2

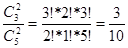

Каждая из пяти упаковок тетрадей содержит две тетради в линейку и три в клетку. Из каждой упаковки случайным образом отбираются по две тетради. Найти вероятность того, что не менее чем в трех из отобранных пяти пар тетрадей обе тетради будут в клетку.

Решение:

Вероятность взять 2 тетради в клетку из пачки

Р =  . .

Не менее трех пар из пяти отобранных должны быть – 3 пары, 4 пары, 5 пар.

Вычислим

Р5

(3) + Р5

(4) + Р5

(5).

Pn

(k) =  , ,

где р = 0,3 и q = 0,7.

Р5

(3) = 0,1323

Р5

(4) = 0,0284

Р5

(5) = 0,0024

Искомая вероятность равна 0,1323 + 0,0284 + 0,0024 = 0,1631

Ответ:

0,1631

Задача 3

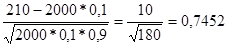

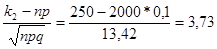

Вероятность того, что договор страховой кампании завершится выплатой по страховому случаю, равна 0,1. Страховая кампания заключила 2000 договоров. Найти вероятность того, что страховой случай наступит: а) 210 раз; б) от 190 до 250 раз включительно.

Решение:

а) Используем локальную теорему Лапласа, где k = 210, р = 0,1 и q = 0,9.

Pn

(k) =  , где , где  = =

Р2000

(210) =

б) Используем интегральную теорему Лапласа, где n = 2000, k2

= 250, k1

= 190.

Pn

(k1

;k2

) = F(x’’) - F(x’),

х’’ =  . .

х’ =  . .

F(x’’) = F(3,73) = 0,4999.

F(x’) = F(-0,75) = - 0,2764.

P2000

(190;250) = 0,4999 + 0,2764 = 0,7763/

Ответ:

а) Р2000

(210) = 0,0224, б) Р2000

(190;250) = 0,7763

Задача 4

Законное распределение независимых случайных величин Х и У имеют вид:

Х:

Y:

Найти вероятность P(X = 1), P(Y = 2).

Составить закон распределения случайной величины

Z = X*Y.

Проверить выполнение свойства математического ожидания:

M(Z) = M(X)*M(Y)

Решение:

Р(Х = 1) = 1 – (0,3 + 0,2) = 0,5

Р(Y = 2) = 1 – 0,4 = 0,6

Составим закон распределения случайной величины Z = X*Y

| xj

|

0

|

1

|

2

|

| yi

|

pj

pi

|

0,3

|

0,5

|

0,2

|

| 1

|

0,4

|

0

0,12

|

1

0,2

|

2

0,08

|

| 2

|

0,6

|

0

0,18

|

20,3

|

4

0,12

|

| zi

|

0

|

1

|

2

|

4

|

| pi

|

0,3

|

0,2

|

0,38

|

0,12

|

Spi

= 0,3 + 0,2 + 0,38 + 0,12 = 1

M(Z) = 0*0,3 + 1*0,2 + 2*0,38 + 4*0,12 = 1,44

M(X) = 0*0,3 + 1*0,5 + 2*0,2 = 0,9

M(Y) = 1*0,4 + 2*0,6 = 1,6

M(Z) = M(X)*M(Y) = 0,9*1,6 = 1,44.

Ответ:

| Zi

|

0

|

1

|

2

|

4

|

| Pi

|

0,3

|

0,2

|

0,38

|

0,12

|

Задача 5

Функции распределения непрерывной случайной величины Х имеет вид:

0 при х < -1,

F(x) = (х + 1)2

при -1 £ х £ 0,

1 при х > 0.

Найти математическое ожидание этой случайной величины и вероятность того, что при каждом из трех независимых наблюдений этой случайной величины будет выполнено условие  . .

Решение:

Найдем плотность распределения

0 при х < -1,

f(x) = F’(x) = 2(x + 1) при -1 £ х £ 0,

1 при х > 0.

М(х) =

- математическое ожидание.

Р(х £  ) = Р( -1 £ х < ) = F() – F( -1) = ) = Р( -1 £ х < ) = F() – F( -1) =

Ответ:

М(х) =  и Р(х < ) = и Р(х < ) =

Контрольная работа № 4

Задача 1

При выборочном опросе ста телезрителей, пользующихся услугами спутникового телевидения, получены следующие результаты распределения их по возрасту

| Возраст (лет)

|

Менее 20

|

20 – 30

|

30 – 40

|

40 – 50

|

50 – 60

|

60 – 70

|

Более 70

|

Итого

|

| Количество пользователей (чел.)

|

8

|

17

|

31

|

40

|

32

|

15

|

7

|

150

|

Найти:

а) Вероятность того, что средний возраст телезрителей отличается от среднего возраста, полученного по выборке, не более чем на два года (по абсолютной величине);

б) Границы, в которых с вероятностью 0,97 заключена доля телезрителей, возраст которых составляет от 30 до 50 лет;

в) Объем бесповторной выборки, при котором те же границы для доли можно гарантировать с вероятностью 0,9876; дать ответ на тот же вопрос, если никаких предварительных сведений о доле нет.

Решение:

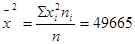

Вычислим среднюю арифметическую и дисперсию распределения. Величина интервала k = 10 и с = 45, середина пятого интервала. Вычислим новые варианты в рабочей таблице:

| i

|

[xi

;xi+1

]

|

xi

|

ui

|

ni

|

ui

;ni

|

u2

i

;ni

|

ui

+1

|

(ui

+ 1)ni

|

| 1

|

10 – 20

|

15

|

-3

|

8

|

-24

|

72

|

-2

|

32

|

| 2

|

20 – 30

|

25

|

-2

|

17

|

-34

|

68

|

-1

|

17

|

| 3

|

30 – 40

|

35

|

-1

|

31

|

-31

|

31

|

0

|

0

|

| 4

|

40 – 50

|

45

|

0

|

40

|

0

|

0

|

1

|

40

|

| 5

|

50 – 60

|

55

|

1

|

32

|

32

|

32

|

2

|

128

|

| 6

|

60 – 70

|

65

|

2

|

15

|

30

|

60

|

3

|

135

|

| 7

|

70 – 80

|

75

|

3

|

7

|

21

|

63

|

4

|

112

|

| S

|

315

|

0

|

150

|

-6

|

326

|

7

|

464

|

a) Найдем среднюю квадратическую ошибку бесповторной выборки

Искомая доверительная вероятность

б) Выборочная доля зрителей от 30 до 50 лет

Средняя квадратическая ошибка бесповторной выборки для доли

Из соотношения g = Ф(t) = 0,97; t = 2,17

Предельная ошибка выборки для доли в = 2,17*0,0376 = 0,08156

Искомый доверительный интервал

0,4733 – 0,08156 £ р £ 0,4733 + 0,08156

0,3918 £ р £ 0,5549

в) Учитывая g = Ф(t) = 0,3876; t = 2,5

человек. человек.

Если о доле p = w ничего не известно, полагаем (pq)max

= 0,25

человек. человек.

Ответ:

а)  ; б) 0,3918 £ р £ 0,5549 ; в) 190 человек ; б) 0,3918 £ р £ 0,5549 ; в) 190 человек

Задача 2

По данным задачи 1, используя критерий c2

– Пирсона, при уровне значимости, а = 0,5 проверить гипотезу о том, что случайная величина Х – количество телезрителей – распределена по нормальному закону. Построить на одном чертеже гистограмму эмпирического распределения и соответствующую нормальную кривую.

Решение:

Выдвигается гипотеза Н0

: случайная величина Х – количество телезрителей – распределена нормально. с параметрами а = 44,6 и d2

= 217,17.

Для расчета рi

используем функцию Лапласа

Дальнейшие расчеты покажем в таблице

| i

|

[xi

;xi+1

]

|

ni

|

pi

|

npi

|

(ni

– npi

)

|

|

| 1

|

10 – 20

|

8

|

0,0582

|

8,7225

|

0,522

|

0,0598

|

| 2

|

20 – 30

|

17

|

0,1183

|

17,738

|

0,5439

|

0,0307

|

| 3

|

30 – 40

|

31

|

0,2071

|

31,065

|

0,0042

|

0,0001

|

| 4

|

40 – 50

|

40

|

0,2472

|

37,073

|

8,5703

|

0,2312

|

| 5

|

50 – 60

|

32

|

0,2034

|

30,51

|

2,2201

|

0,0728

|

| 6

|

60 – 70

|

15

|

0,1099

|

16,478

|

2,183

|

0,1325

|

| 7

|

70 – 80

|

7

|

0,0517

|

7,755

|

0,57

|

0,0735

|

| S

|

150

|

0,9956

|

149,34

|

0,6006

|

Фактическое значение c2

= 0,6006 Соотносим критическое значение c2

0,05;4

= 9,49 k = m – r – 1 = 7 – 2 – 1 = 4.

Так как c2

< c2

0,05;4

, гипотеза Н0

согласуется с опытными данными. Выполним построение:

Ответ:

Гипотеза о выбранном теоретическом нормальном законе N (44,6; 217,17) согласуется с опытными данными.

Задача 3

Распределение 50 однотипных малых предприятий по основным фондам Х (млн., руб.) и себестоимости выпуска единицы продукции. У (тыс., руб.) представлено в таблице:

| у

х

|

1,25

|

1,5

|

1,75

|

2,0

|

2,25

|

Итого

|

| 80 – 130

|

1

|

2

|

3

|

6

|

| 130 – 180

|

1

|

4

|

3

|

8

|

| 180 – 230

|

4

|

8

|

3

|

1

|

16

|

| 230 – 280

|

2

|

5

|

4

|

11

|

| 280 – 330

|

3

|

4

|

2

|

9

|

| Итого:

|

5

|

3

|

16

|

9

|

7

|

50

|

Необходимо:

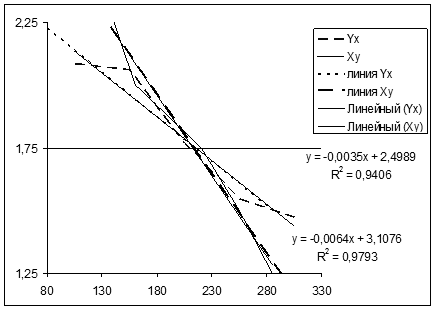

1. Вычислить групповые средние xj

и yi

и построить эмпирические линии регрессии.

2. Предполагая, что между переменными Х и Y существует линейная корреляционная зависимость:

а) найти уравнение прямых регрессий и построить их графики на одном чертеже с эмпирическими линиями регрессии;

б) вычислить коэффициент корреляции на уровне значимости, а=0,05, оценить его значимость и сделать вывод о тесноте и направлении связи между переменными Х и Y;

в) используя соответствующие уравнения регрессии, определить количество выпускаемой продукции при стоимости одной единицы продукции, равной 2,5 тыс., руб.

Решение:

1) Составим корреляционную таблицу

| х

|

у

xi

|

1,25

|

1,5

|

1,75

|

2

|

2,25

|

ni

|

уi

|

| 80 – 130

|

105

|

1

|

2

|

3

|

6

|

2,0833

|

| 130 – 180

|

155

|

1

|

4

|

3

|

8

|

2,0625

|

| 180 – 230

|

205

|

4

|

8

|

3

|

1

|

16

|

1,7656

|

| 230 – 280

|

255

|

2

|

5

|

4

|

11

|

1,5456

|

| 280 – 330

|

305

|

3

|

4

|

2

|

9

|

1,4722

|

| nj

|

5

|

13

|

16

|

9

|

7

|

50

|

| xj

|

285

|

255

|

220,63

|

160,56

|

140,71

|

Построим эмпирические линии регрессии

2) Предположим, что между переменными Х и Y существует линейная корреляционная зависимость;

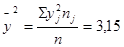

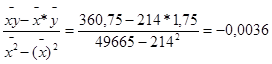

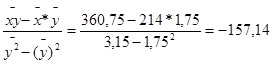

а) Вычислим среднее значение

Найдем уравнение Найдем уравнение

ух

= byx

(x – x) + y,

где byx

=

ух

= - 0,0036(х – 214) + 1,75

ух

= - 0,0036х + 2,5105

ху

- х = byx

(у – у), ху

- х = byx

(у – у),

где bху

=

ху

= - 157,14(х – 1,75) + 214

ху

= - 157,14х + 489

б) Коэффициент корреляции

связь обратная и тесная;

Статистика критерия

При а = 0,05 и k = 48; t0,05;48

= 2,01, так как t > t0,05;48

коэффициент значительно отличается от 0.

в) Используя ху

= - 157,14у + 489

х = - 157,14*2,5 + 489 = 96,14

Ответ: а) ух

= - 0,0036х + 2,5105; ху

= - 157,14х + 489.

б) k = - 0,7473.

в) х = 96,14 при у = 2,5

|