| ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

Высшего профессионального образования

Российский государственный торгово-экономический университет

Иркутский филиал

Кафедра учета и финансов

Бухгалтерский учет, анализ и аудит

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ (ДИПЛОМНАЯ) РАБОТА

на тему: Учет и анализ нефинансовых активов в бюджетных учреждениях

Руководитель: _______ _________

(дата) (подпись) (уч. степень, звание, Ф.И. О)

Студент (ка): _______ _________

(дата) (подпись) (Ф.И.О., форма обучения)

Иркутск, 2007

Содержание

Введение

1. Организация бухгалтерского учета бюджетных учреждений

1.1 Определение, основные задачи и объекты бюджетного учета

1.2 Реформирование и нормативное регулирование бюджетного учета

1.3 Организация бюджетного учета в свете Инструкции Минфина РФ от 10.02.2006 №25н

1.4 Общая характеристика хозяйственно-финансовой деятельности Восточно-Сибирского филиала ГОУ ВПО РАП

2. Учет нефинансовых активов

2.1 Состав нефинансовых активов

2.2 Организация бухгалтерского учета основных средств

2.3 Организация бухгалтерского учета материальных запасов

2.4 Амортизация основных средств

3. Анализ нефинансовых активов Восточно-Сибирского Филиала ГОУ ВПО РАП

3.1 Анализ основных средств

3.2 Анализ материальных запасов

4. Автоматизация бухгалтерского учета в учреждении

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Радикальные преобразования, произошедшие в экономике России за последние 15 лет, привели к существенным изменениям условий и основ хозяйствования как коммерческих, так и некоммерческих организаций, включая бюджетные учреждения. Все это не могло не повлиять на организацию в них бухгалтерского учета.

Одним из направлений реформирования бюджетного процесса в России является совершенствование бюджетного учета, что представляет собой сложный процесс, в ходе которого возникает немало различных проблем.

Для бухгалтеров бюджетных учреждений 2005 год стал началом координат в новой системе, курс движения в которой определила Инструкция по бюджетному учету (далее - Инструкция №70н), утвержденная приказом Минфина РФ от 26 августа 2004 № 70н. Практика применения Инструкции №70н выявила ряд вопросов, которые с точки зрения методологии учета были решены в ней некорректно. К таким вопросам в частности относится учет нефинансовых активов, в состав которых входят основные средства, материальные запасы, а также нематериальные и непроизводственные активы. Решением проблемы стал выход приказа Минфина России от 10 февраля 2006 г. № 25н "Об утверждении Инструкции по бюджетному учету" [5] (далее Инструкция № 25н).

Согласно новой Инструкции № 25н изменения в учете нефинансовых активов, особенно много нововведений в учете основных средств и материальных запасов, не носят революционного характера. Однако дополнения потребовали от учреждений проведения дополнительных процедур, чтобы привести учет в соответствие с новыми положениями.

Таким образом, для многих бюджетных организаций проблема ведения учета нефинансовых активов в соответствие с действующей Инструкцией № 25н является весьма актуальным вопросом.

Целью дипломной работы является изучение бюджетного учета и анализа нефинансовых активов в бюджетных учреждениях.

Предметом исследования данной работы является изучение общих принципов бухгалтерского учета нефинансовых активов в бюджетных упреждениях в свете Инструкции Минфина РФ от 10.02.2006 №25н.

Объектом исследования является процесс учета операций с нефинансовыми активами в Восточно-Сибирском Филиале ГОУ ВПО РАП (г. Иркутск). Исходя из поставленной цели, были обозначены следующие задачи:

Изучить учебную и теоретическую литературу по исследуемой теме;

Рассмотреть вопрос об организации бюджетного учета в свете Инструкции №25н от 10 февраля2006 г.;

Охарактеризовать организацию хозяйственно-финансовой деятельности Восточно-Сибирского Филиала ГОУ ВПО РАП;

Изучить состав нефинансовых активов Восточно-Сибирского Филиала ГОУ ВПО РАП;

Изучить организацию бухгалтерского учета основных средств Восточно-Сибирского Филиала ГОУ ВПО РАП;

Изучить особенности бухгалтерского учета материальных запасов Восточно-Сибирского Филиала ГОУ ВПО РАП;

Провести анализ нефинансовых активов Восточно-Сибирского Филиала ГОУ ВПО РАП;

Рассмотреть вопрос автоматизации учета в Восточно-Сибирском Филиале ГОУ ВПО РАП.

Работа включает в себя 4 главы и выполнена на 84 листах машинописного текста.

В нашем государстве существует большое количество организаций, которые финансируются за счет бюджетов разного уровня. Получателями бюджетных средств в основном являются бюджетные учреждения, которые напрямую зависят от своевременного и полного бюджетного финансирования в соответствии с бюджетной росписью на год [9].

Согласно статье 161 Бюджетного кодекса РФ бюджетное учреждение - это организация, созданная органами государственной власти РФ, органами власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе системы доходов и расходов.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (далее в целях настоящей Инструкции - учреждения) и операциях, приводящих к изменению вышеуказанных активов и обязательств [10].

Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете" [2], бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и Инструкцией по бюджетному учету [5].

Государственная учетная политика реализуется Инструкцией №25н через:

План счетов бюджетного учета;

Порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

Порядок отражения органами, осуществляющими кассовое обслуживание исполнения бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

Корреспонденцию счетов бюджетного учета;

Иные вопросы организации бюджетного учета [11].

Объектами бюджетного учета являются: активы и обязательства учреждения; операции, приводящие к изменению активов и обязательств учреждения в течение финансового года; бюджетные ассигнования, лимиты обязательств юридические обязательства; финансовый результат деятельности учреждения.

Основными задачами бюджетного учета является:

1) формирование полной и достоверной информации о состоянии активов и обязательств учреждения, а также о финансовых результатах деятельности

2) обеспечение контроля за соответствием законодательству РФ операций осуществляемых в ходе исполнения бюджетов всех уровней бюджетной системы РФ, а также контроля за состоянием активов и выполнением обязательств учреждений;

3) Обеспечение внутренних и внешних пользователей бухгалтерской отчетностью о состоянии активов и обязательств учреждений.

Бухгалтерский учет в бюджетных организациях имеет специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, Инструкцией по бюджетному учету, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям нужно отнести:

организацию учета в разрезе статей бюджетной классификации;

контроль исполнения сметы расходов;

переход на казначейскую систему исполнения бюджетов;

выделение в учете кассовых и фактических расходов;

отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки и др.).

Специфические особенности учета в бюджетных организациях вызывают необходимость дополнить общие задачи бухгалтерского учета более конкретными, как, например, точное исполнение утвержденного бюджета, соблюдение финансово-бюджетной дисциплины, мобилизация средств в бюджет и выявление дополнительных доходов [10].

До недавних пор бухгалтерский учет бюджетного учреждения был направлен на отражение финансовых потоков в системе "государство-организация - государство". Органы власти следили за тем, как пополняется казна, хватает ли средств на решение тех или иных проблем, не уходят ли собранные деньги "в песок". Учреждения (получатели денежных средств) обосновывали объем необходимого финансирования и отвечали за целевое использование поступлений. Казначейства, в свою очередь, контролировали исполнение финансовых планов и переводили деньги со счетов распорядителей на счета получателей.

Однако реальной картины такая система не давала: она лишь фиксировала кассовые потоки и финансовые активы и обязательства (налоги, бюджетные ссуды, кредиты, государственные и муниципальные долги). Между тем эффективность и финансовая стабильность деятельности бюджетного сектора, так же, как и любого другого хозяйствующего субъекта, должны оцениваться не приростом или сокращением денежных средств на расчетном счете, а иными показателями: объемом прибыли, рентабельностью, стоимостью чистых активов. Но если прибыль и рентабельность как коммерческие показатели в условиях бюджетной деятельности теряют свой исходный смысл, то показатель стоимости чистых активов (как разница между активами и обязательствами бюджета) приобретает, скажем так, первостепенное значение, и довольно точно характеризует результат деятельности государственного сектора [19].

Данная проблема нашла отражение в Бюджетном послании Президента РФ, во исполнение которого была разработана Концепция реформирования бюджетного процесса в 2004-2006 г. [4].

Главным направлением бюджетной реформы в России является совершенствование бюджетного процесса на основе внедрения среднесрочного планирования и использования бюджетирования, ориентированного на результат.

Реформирование бюджетного процесса согласно реформе должно происходить по следующим направлениям:

а) реформирование бюджетной классификации Российской Федерации и бюджетного учета;

б) выделение бюджетов действующих и принимаемых обязательств;

в) совершенствование среднесрочного финансового планирования;

г) совершенствование и расширение сферы применения программно-целевых методов бюджетного планирования;

д) упорядочение процедур составления и рассмотрения бюджета. [Зырянова]

Совершенствование бюджетного учета - одно из направлений реформирования бюджетного процесса в целом и цель его - введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам. [20].

В целях реализации вышеизложенного приказом Министерства финансов РФ от 26.08.2004 N 70н была утверждена Инструкция по бюджетному учету которая, по сути, являлась одним из инструментов реформирования бюджетного сектора [19].

Как выяснилось при внедрении Инструкции, отдельные ее положения нуждались в доработке. Решением данной проблемы стал выход приказа Минфина России от 10 февраля 2006 г. № 25н "О внесении изменений в инструкцию по бюджетному учету, утвержденную приказом министерства финансов Российской Федерации от 26 августа 2004г. №70н", внесенные изменения затронули учет в бюджетных учреждениях.

Этот приказ, ранее сформированный как изменения, вносимые в прежнюю Инструкцию N 70н, представляет собой фактически новую Инструкцию. При этом его действия распространяются на отношения с 1 января 2006 г., а Инструкция N 70н утратила силу [21, 24].

Основные изменения, внесенные Инструкцией 25н, касающиеся бюджетного учета, можно условно разделить на две группы: изменения в отдельных хозяйственных операциях и изменение структуры плана счетов бюджетного учета.

Суть нововведений в Плане счетов состоит в унификации общей структуры плана счетов, исключении части прежних и введение ряда новых счетов, устранение несоответствия между включенными в структуру счетов бюджетного учета кодов классификации операций сектора государственного управления (КОСГУ) и экономической классификации расходов бюджетов (ЭКР) и собственно кодами ЭКР и КОСГУ.

Инструкцией № 25н уточнены критерии отнесения имущества к основным средствам. Так, к ним теперь следует относить не только основные средства, введенные в эксплуатацию, но и находящиеся в запасе, на консервации или на складе. Уточнено понятие нематериальных активов. Теперь таковыми являются не только оформленные документально (патентами, свидетельствами и т.п.) права учреждения на объекты интеллектуальной собственности, но и права "на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау)". Также уточнен порядок отражения в бюджетном учете операций по безвозмездному получению и передаче учреждением нефинансовых активов [17, 25, 26]. Из приведенного ясно, что основная масса изменений в ведении хозяйственных операций в новой Инструкции №25н коснулась учета нефинансовых активов.

Новая Инструкция по ряду позиций приближается к тем нормам, которые существуют в коммерческом учете. В частности, это: отсутствие жестко прописанной формы бухгалтерского учета; наличие счетов, на которых формируется первоначальная стоимость основных средств, нематериальных активов, непроизведенных активов; начисление амортизации по основным средствам и нематериальным активам; отсутствие такой категории активов, как малоценные предметы; использование метода начисления при отражении доходов и определении финансового результата.

Таким образом, в бухгалтерском учете бюджетных учреждений по сравнению с правилами, действовавшими до 1 января 2005 года, произошли очень существенные изменения. Наиболее значимые из них: новый План счетов, взаимосвязь Плана счетов с бюджетной классификацией, отсутствие мемориально-ордерной формы учета, появление такого понятия, как "непроизведенные активы", изменение критериев, по которым актив относится к основным средствам и нематериальным активам, использование метода начисления при отражении доходов и определении финансового результата, отсутствие жестко прописанной формы бухгалтерского учета, наличие счетов, на которых формируется первоначальная стоимость основных средств, начисление амортизации по основным средствам и нематериальным активам нематериальных активов, непроизведенных активов, отсутствие такой категории активов, как малоценные предметы [14].

В настоящее время сформированы четыре уровня нормативного регулирования бухгалтерского учета в бюджетных учреждениях [1].

К первому уровню относятся: Бюджетный кодекс РФ, Федеральный закон "О бухгалтерском учете", Гражданский кодекс РФ, постановления Правительства РФ.

"Статья 7 Бюджетного кодекса РФ возлагает на федеральные органы государственной власти, следующие полномочия:

установление единого порядка ведения учета и представления отчетности для всех бюджетных учреждений;

установление унифицированных форм бюджетной документации и отчетности для всех бюджетных учреждений.

Статьей 165 Бюджетного кодекса РФ определено, что Минфин России обладает следующими бюджетными полномочиями:

устанавливает порядок ведения сводной бюджетной росписи федерального бюджета;

осуществляет методологическое руководство по бухгалтерскому учету и отчетности юридических лиц независимо от их организационно-правовых форм, если иное не предусмотрено законодательством Российской Федерации;

устанавливает единый План счетов бюджетного учета и единую методологию бюджетного учета;

устанавливает единую методологию отчетности об исполнении бюджетов бюджетной системы Российской Федерации.

Второй уровень составляет Инструкция по бюджетному учету, утвержденная приказом Минфина России от 10 февраля 2006 г. N 25н. [х] Инструкцией обеспечивается оптимальное разделение функций между участниками бюджетного процесса: органы казначейства должны осуществлять кассовое обслуживание исполнения бюджетов (вести кассовый учет), а бюджетные учреждения, включая финансовые органы, - вести учет исполнения бюджетов по методу начисления (в том числе учет государственных и муниципальных долгов, бюджетных ссуд, государственных кредитов) [зырянова].

К третьему уровню относятся: методические указания, инструкции и письма Министерства финансов РФ и других федеральных ведомств.

Четвертым уровнем является учетная политика бюджетного учреждения.

Аналогичная система правового регулирования существует и для бухгалтерского учета в коммерческих организациях. Однако между ними есть и отличия: на деятельность коммерческих организаций напрямую не распространяется действие Бюджетного кодекса РФ, а бюджетные учреждения не используют в своей деятельности Положения по бухгалтерскому учету (ПБУ), обязательные для большинства коммерческих фирм. [14].

Инструкция N 25н регламентирует порядок отражения операций не только в бюджетных учреждениях, но и в органах, осуществляющих кассовое обслуживание исполнения бюджетов (органы казначейства), а также в органах, организующих исполнение бюджетов (финансовые органы).

В Инструкции N 25н не регламентирована форма бухгалтерского учета для бюджетных учреждений. Движение информации об операциях в бюджетном учреждении, согласно новой Инструкции, можно представить в виде схемы. Пример схемы приведен на рисунке 1.1

Рис.1.1 - схема движения информации об операциях в бюджетном учреждении.

Перечень унифицированных форм первичных учетных документов приведен в приложении № 2 к Инструкции № 25н. В этом приложении первичные учетные документы бюджетного учреждения разделены на две группы:

документы, относящиеся к классу 03 "Унифицированная система первичной учетной документации" Общероссийского классификатора управленческой документации (ОКУД);

документы класса 05 "Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций" ОКУД.

При использовании унифицированных форм следует обратить внимание на следующие моменты, зафиксированные в постановлении Госкомстата России от 24 марта 1999 г. N 20 "Об утверждении Порядка применения унифицированных форм первичной учетной документации".

Во-первых, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может добавлять дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации (включая код, номер формы, наименование документа) остаются без изменения. Удаление отдельных реквизитов из унифицированных форм не допускается.

Во-вторых, вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

В-третьих, форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут быть изменены.

Если же бюджетное учреждение при необходимости использует неунифицированные формы первичных документов (то есть документы, формы которых не содержатся в перечне, опубликованном в приложении № 2 к Инструкции № 25н, и не определены другими нормативными актами), необходимо, чтобы эти документы содержали обязательные реквизиты [14].

Перечень обязательных реквизитов дан в статье 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете". Вот они:

наименование документа;

дата составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц [2].

Удаление отдельных реквизитов из регистров бюджетного учета не допускается.

Данные проверенных и принятых к учету первичных документов систематизируют по датам совершения операций (в хронологическом порядке) и отражают накопительным способом в следующих регистрах бюджетного учета:

журнал операций по счету "Касса";

журнал операций с безналичными денежными средствами;

журнал операций расчетов с подотчетными лицами;

журнал операций расчетов с поставщиками и подрядчиками;

журнал операций расчетов с дебиторами по доходам;

журнал операций расчетов по оплате труда;

журнал операций по выбытию и перемещению нефинансовых активов;

журнал по прочим операциям;

Главная книга [11].

Записи в журналы операций осуществляют по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа. Записи могут делаться как на основании отдельных документов, так и на основании группы однородных документов.

По окончании месяца данные оборотов по счетам из журналов операций переносят в Главную книгу.

По истечении каждого отчетного месяца первичные документы, относящиеся к соответствующим журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы. Если документов немного, их можно брошюровать за несколько месяцев в одну папку (дело). На обложке указывают: наименование учреждения; название и порядковый номер папки (дела); отчетный период - год и месяц; начальный и последний номера журналов операций; общее количество листов.

Если документы пропали или уничтожены, руководитель учреждения назначает комиссию по расследованию причин происшедшего.

При необходимости для участия в работе комиссии приглашаются представители следственных органов. Результаты работы комиссии оформляют актом, который утверждает руководитель учреждения. Копию акта направляют в вышестоящее учреждение [13].

Требования к хранению документов определены статьей 17 Федерального закона "О бухгалтерском учете". Так, организации обязаны хранить первичные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Конкретные сроки хранения документов приведены в Перечне типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения (утвержден Росархивом 6 октября 2000 г).

Рабочий План счетов бухгалтерского учета, другие документы учетной политики должны храниться не менее пяти лет после того года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

Ответственность за организацию хранения первичных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации [14].

План счетов бюджетного учета согласно Инструкции 25н состоит из пяти разделов и забалансовых счетов.

В первом разделе - "Нефинансовые активы" - представлены счета для учета основных средств, непроизведенных и нематериальных активов, амортизации, материальных запасов, вложений в нефинансовые активы и нефинансовых активов в пути.

Во втором разделе - "Финансовые активы" - сосредоточены счета для учета денежных средств и денежных документов учреждения, дебиторской задолженности.

В третьем разделе - "Обязательства" - представлены счета для учета кредиторской задолженности учреждения.

В четвертом разделе - "Финансовый результат" - представлены счета для учета доходов и расходов учреждения и отражения финансового результата прошлых периодов.

В пятом разделе - "Санкционирование расходов бюджетов" - сосредоточены счета для отражения информации о лимитах полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях.

На забалансовых счетах учитывают ценности, временно находящиеся в учреждении и не принадлежащие ему, а также бланки строгой отчетности, санаторные путевки, полученные безвозмездно [11].

В Инструкции N 25н предусмотрены 26-разрядные счета бюджетного учета. Конкретно же они представляют собой КБК - код бюджетной классификации (20 знаков) плюс собственно коды счетов бюджетного учета (6 знаков).

Структура счета такова.

Разряды 1-17 соответствуют первым 17 знакам КБК. Это в зависимости от ситуации:

код классификации доходов;

код классификации расходов бюджетов;

код классификации источников финансирования дефицита бюджетов.

Подробнее о том, как сформировать первые 17 разрядов счета бюджетного учета, читайте ниже на странице 25.

Далее (с 18-го по 23-й разряды) идет непосредственно шестизначный код счета бюджетного учета:

разряд 18 - код вида деятельности: бюджетная деятельность - 1, приносящая доход деятельность - 2, деятельность со средствами, находящимися во временном распоряжении, - 3;

разряды 19-21 - трехзначный синтетический счет бюджетного учета;

разряды 22-23 - двузначный аналитический счет бюджетного учета.

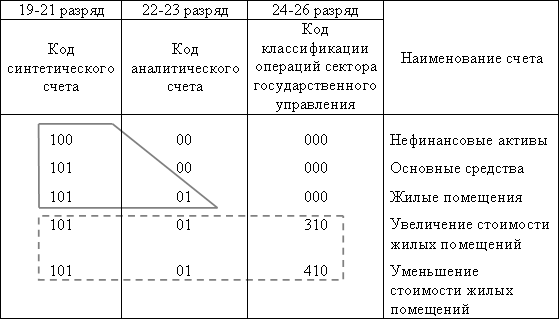

Наличие в номере бухгалтерского счета кода вида деятельности связано с требованием статьи 298 Гражданского кодекса РФ: "доходы, полученные от предпринимательской деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе". Последние три разряда - 24-26 - также входят в КБК. Их значения соответствуют кодам Классификации операций сектора государственного управления (КОСГУ) [29]. Структура номера счета приведена в таблице 1.1.

Таблица 1.1 - Структура номера счета плана счетов бюджетного учета.

| 1-17 разряды

|

18 разряд

|

19-20 разряды

|

22-23 разряды

|

24-26 разряды

|

| Код функциональной классификации расходов бюджета

|

Код вида деятель-ности

|

Код синтети-ческого счета

|

Код анали-

тического счета

|

Код класси-фикации операций сектора государст-венного управления

|

| Администратор ГРБС

|

Наимено-

вание раздела, подраздела

|

Наимено-

вание целевых статей

|

Наимено-

вание вида расходов

|

| 092

|

0702

|

4210000

|

452

|

1

|

101

|

02

|

310

|

Рассмотрим более подробно структуру формирования счета бюджетного учета на примере раздела 1 "Нефинансовые активы" Пример формирования счета нефинансовых активов представлен в таблице 1.2

Таблица 1.2 - Пример формирования номера счета бюджетного учета.

Счет "Нефинансовые активы" имеет код синтетического счета 100. Кодов аналитического счета и классификации операций сектора государственного управления нет, поэтому в разрядах 22-26 указывается пять нулей.

Счет "Основные средства" имеет код синтетического счета 101. Кодов аналитического счета и классификации операций сектора государственного управления нет, поэтому в разрядах 22-26 указывается пять нулей. Счет "Основные средства" подразделяется на аналитические счета. Жилые помещения" - код синтетического счета 101, код аналитического счета 01, кода классификации операций сектора государственного управления нет, поэтому в разрядах 24-26 указывается три нуля. Кроме того, аналитический счет (например, 101.01 "Жилые помещения") подразделяется на коды классификации операций сектора государственного управления:

по счету 101.01.310 учитывается увеличение стоимости жилых помещений;

по счету 101.01.410 учитывается уменьшение стоимости жилых помещений.

Аналогично приведенному примеру формируются счета в разделе 1 "Нефинансовые активы". В коде синтетического счета (19-21 разряд) первая цифра 1 говорит о том, что этот счет относится к первому разделу бюджетного плана счетов "Нефинансовые активы" [11].

Восточно-Сибирский филиал (далее Филиал), является обособленным структурным подразделением государственного образовательного учреждения высшего профессионального образования "Российская Академия Правосудия", расположенным вне места нахождения Академии и постоянно осуществляет его функции. Филиал действует от имени юридического лица по доверенности на основании Устава Академии.

В своей деятельности Филиал руководствуется Конституцией Российской федерации, общепризнанными принципами и нормами международного права, законами РФ, указами президента РФ, указами президента РФ, постановлениями Правительства РФ, иными нормативными правовыми актами, Уставом, приказами, распоряжениями Академии.

Филиал создан в соответствии с решением учредителей (приказ Верховного суда РФ от 10.08.2001 №4 и приказ Высшего Арбитражного Суда РФ от 10.08.2001 С1-8/С1 - 1297) на основании решения Ученого совета (от 15 февраля 2001).

Официальное наименование филиала: Восточно-Сибирский филиал государственного образовательного учреждения высшего профессионального образования "Российской академии правосудия" (г. Иркутск).

Сокращенное наименование Филиала: Восточносибирский филиал ГОУ ВПО РАП.

Контроль за соответствием деятельности Филиала целям и задачам, предусмотренным Положением о ГОУ ВПО РАП, проводят учредители - Верховный СУД РФ и высший Арбитражный СУД РФ, орган управления образованием выдавший лицензию на право ведения образовательной деятельности Академии в соответствии с нормативными правовыми актами.

Филиал в пределах, определенных нормативными правовыми актами, Уставом Академии и Положением самостоятельно решает вопросы связанные с организацией образовательного процесса, научной и финансово - хозяйственной и деятельностью, а именно:

повышением квалификации работников аппаратов судов общей юрисдикции и арбитражных судов, работников Судебного департамента при верховном суде РФ;

подготовкой кандидатов на должности судей судов общей юрисдикции и арбитражных судов;

подготовкой специалистов для судебной системы по программам высшего и среднего профессионального юридического образования;

обучением по программе до вузовской подготовки и основного общего образования;

фундаментальными и прикладными научными исследованиями в области организации судебной системы научного обеспечения правоприменительной и правотворческой деятельности судов.

изданием научной, учебной, учебно-методической, справочной литературы в соответствии с положением "О порядке подготовки к изданию научной и учебной литературы в Российской академии правосудия", проведением научных исследований в области, правотворчества, правоприменения и образования, а также иными видами деятельности, не запрещенными законодательством и не противоречащим Уставу Академии и настоящему Положению.

Филиал осуществляет:

организацию приема студентов и слушателей;

организацию учебного процесса и его методическое обеспечение;

разработку учебных планов и представление их на утверждение в Академию;

разработку программ учебных курсов и дисциплин национально-регионального компонента, дисциплин по выбору и др.;

текущий контроль за успеваемостью и промежуточной аттестацией слушателей и студентов в соответствии с нормативными правовыми актами, Уставом академии и локальными нормативными актами академии;

организацию и участие в проведении семинаров, научно-практических конференций, симпозиумов;

самостоятельный подбор и расстановку педагогических кадров, учебно-вспомогательного персонала, привлечение для работы и консультаций специалистов.

Филиал представляет в академию ежеквартально и по итогам года отчеты об учебной и хозяйственной деятельности, бухгалтерскую, финансовую и статистическую отчетность в сроки, установленные Академией.

Филиал имеет в своем составе факультеты, кафедры, отделы и иные структурные подразделения.

Кафедра является основным структурным подразделением Филиала. Возглавляет кафедру заведующий, избираемый на должность Ученым советом Академии по представлению Филиала из числа наиболее квалифицированных и авторитетных специалистов соответствующего профиля, имеющих, как правило, ученую степень доктора наук или ученое звание профессора, сроком на 5 лет.

Факультет - структурное подразделение Филиала, обеспечивающее подготовку специалистов, переподготовку и повышение квалификации слушателей. Возглавляет факультет декан, который избирается по представлению Филиала Ученым советом Академии на 5 лет из числа наиболее квалифицированных и авторитетных работников, как правило, имеющих, имеющих ученую степень или звание.

Декан осуществляет непосредственное руководство учебной, учебно-методической и воспитательной работой на факультете.

Управление филиалом осуществляется в соответствии с Федеральным Законом Российской Федерации "Об образовании", Федеральным Законом Российской Федерации "О Высшем и послевузовском профессиональном образовании", Типовым Положением о филиалах высших учебных заведений и Уставом Академии.

Органами управления Филиала являются Ректор и Ученый совет Академии. Ректор академии назначает директора Филиала его заместителей и главного бухгалтера на основании заключенного договора и освобождает их от должности, утверждает локальные нормативные акты, регулирующие организацию и деятельности Филиала, утверждает структуру и штатное расписание, сметы доходов и расходов Филиала, зачисляет на обучение студентов успешно прошедших вступительные испытания.

Руководство текущей деятельностью Филиала осуществляет директор, назначаемый на должность приказом Ректора академии в соответствии с заключенным с ним трудовым договором. Директор Филиала в соответствии с Уставом Академии, должностными инструкциями организует работу Филиала, осуществляет подбор и расстановку кадров, принимает работников, привлекает работников к дисциплинарной ответственности в пределах своей компетенции, руководит финансово - хозяйственной деятельностью Филиала, руководит работой Учебно-методического совета.

Финансирование Филиалом осуществляется Академией за счет средств федерального бюджета и поступлений от собственной предпринимательской деятельности и иной деятельности приносящей доход в соответствии с законодательством РФ. Филиал привлекает дополнительные финансовые средства за счет: осуществления образовательной деятельности, оказания платных дополнительных услуг образовательных услуг, реализации печатной продукции, оплаты за проживание в общежитии, получении грантов на проведение научных исследований, поступлений. При этом часть доходов Филиала в устанавливаемых размерах, подлежит отчислению в Академию.

Полученные Филиалом доходы и иные поступления используются непосредственно на нужды по обеспечению, развитию и совершенствованию образовательного и научного процесса, в том числе: на оплату труда, начисления на оплату труда, приобретение предметов снабжения и расходных материалов, командировки и служебные разъезды, транспортные услуги, оплату услуг связи, оплату коммунальных услуг и пр. .

Филиал ведет бухгалтерский учет, представляет бухгалтерскую, финансовую и статистическую отчетность, производит расчеты с бюджетом, отчисляет налоги по месту нахождения Филиала в соответствии с действующим законодательством.

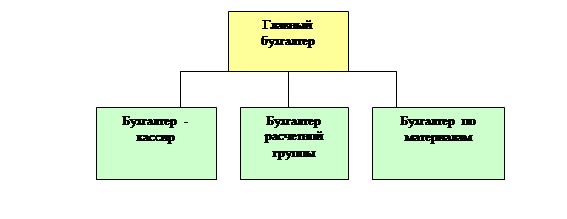

Бухгалтерия является структурным подразделением Восточно-Сибирского (г. Иркутск) филиала Российской академии правосудия, подчиняющимся непосредственно директору филиала

Данное подразделение в своей практической работе руководствуется действующим финансовым законодательством о бухгалтерском учете Российской Федерации, приказами и распоряжениями руководства Академии и филиала. Структуру бухгалтерии можно представить виде схемы представленной на рисунке № 1.2:

Рис.1.2 - схема движения информации об операциях в бюджетном учреждении.

Главный бухгалтер является должностным лицом филиала, осуществляющим организацию бухгалтерского учета финансово-хозяйственной деятельности филиала, назначается и освобождается от должности ректором академии. Работает под непосредственным руководством директора филиала. В своей деятельности главный бухгалтер руководствуется законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности, положением филиала, методическими материалами по соответствующим вопросам, положением о бухгалтерии, приказами, распоряжениями директора филиала,

Главный бухгалтер обязан: осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности филиала; обеспечивать рациональную организацию бухгалтерского учета и отчетности, своевременно представлять полную достоверную бухгалтерскую информацию о деятельности филиала, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины; обеспечивать законность, своевременность и правильность оформления документов, правильное начисление и перечисление налогов и сборов в бюджет, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения; соблюдать порядок оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, установление должностных окладов работникам филиала.

Бухгалтер-кассир относится к категории технических исполнителей, принимается на работу и увольняется приказом директора филиала академии по представлению главного бухгалтера.

На должность бухгалтера-кассира назначается лицо, имеющее средне-специальное или высшее образование. Бухгалтер-кассир непосредственно подчиняется главному бухгалтеру.

На бухгалтера-кассира возлагаются следующие функции: осуществление операций с денежными средствами и ценными бумагами; ведение кассовой книги; составление кассовой отчетности; оформление платежных документов для оплаты по банковским счетам филиала; ведение банковских операций; осуществление контроля за оплатой обучения студентами филиала; Представление оперативной информации по произведенной оплате и текущей задолженности; выполнение разовых поручений директора и главного бухгалтера.

Бухгалтер материальной группы выполняет порученный участок работы по бухгалтерскому учету, контролирует правильность и своевременность оприходования поступления материальных запасов, основных средств. Контролирует правильность и своевременность составления отчетов материально ответственных лиц. Отражает в документах бухгалтерского учета операции по поступлению основных средств и материальных запасов, по учету расчетов с поставщиками, составляет реестр дебиторской и кредиторской задолженности. Производит выверку расчетов с поставщиками. Принимает участие в проведении инвентаризаций. Обеспечивает сохранность документов бухгалтерского учета. Оформляет документы бухгалтерского учета для передачи в архив. Участвует в проведении инвентаризаций.

В обязанности бухгалтера расчетной группы входит правильное начисление и перечисление налогов и сборов в бюджет, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, соблюдать порядок оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, установление должностных окладов работникам филиала.

Закрепленное за Восточно-Сибирским филиалом ГОУ ВПО РАП (далее - Филиал) муниципальное имущество является важнейшей составляющей и основой финансово-хозяйственной деятельности учреждения. Без использования такого имущества само существование бюджетного учреждения оказывается под вопросом.

Все имущество Восточно-Сибирского филиала ГОУ ВПО РАП для целей бюджетного учета сгруппировано под общим названием "Нефинансовые активы". (В отличие от финансовых активов и обязательств, представляющих собой средства в кассе учреждения и на открытых банковских счетах, а также дебиторскую и кредиторскую задолженность перед распорядителями бюджетных средств, органами федерального казначейства и сторонними организациями)

.

Основным нормативным документом, определяющим порядок ведения бюджетного учета нефинансовых активов Филиала, является Инструкция по бюджетному учету, утвержденная приказом Минфина России от 10.01.2006 г. №25н.

Указанным нормативным документом нефинансовые активы бюджетных учреждений для целей их отражения в бюджетном учете детализированы по следующим группам:

Основные средства;

Нематериальные активы;

Непроизведенные активы;

Материальные запасы [11].

Дадим характеристику каждой из представленных групп нефинансовых активов.

К основным средствам относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, а также имущество казны Российской Федерации, субъектов Российской Федерации, муниципальных образований, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев [10].

Это определение позволяет сделать однозначный вывод: на счете учета объектов основных средств надо указывать все основные средства - находящиеся в эксплуатации, в запасе, на консервации, а также сданные в аренду. Иными словами, речь идет об объектах основных средств, принятых к бюджетному учету, а не только введенных в эксплуатацию. Такая формулировка позволяет избежать различных толкований. Теперь следует отражать в учете как основные средства и те объекты, которые таковыми являются, но не введены в эксплуатацию [15].

В отношении нематериальных активов в Методических указаниях № 26н было сказано, что бюджетные учреждения, обладающие исключительными правами собственности, которые не подтверждены документами, должны учитывать такие права на счете 0 106 02 000 "Капитальные вложения в нематериальные активы". Так должно оставаться до тех пор, пока не будут оформлены документы.

В Инструкции № 25н уточнено, что помимо этого бюджетные учреждения должны учитывать как нематериальные активы права учреждения на результаты научно-технической деятельности, которые охраняются в режиме коммерческой тайны. Иными словами, речь идет о потенциально патентоспособных технических решениях и секретах производства (ноу-хау).

Таким образом, к нематериальным активам относится совокупность различных конфиденциальных знаний, опыта и навыков, в том числе сведения технического, экономического, управленческого, финансового или иного характера. Эти знания бюджетное учреждение применяет в своей деятельности, но они еще не стали всеобщим достоянием, не имеют охранного документа и не обладают изобретательским уровнем полностью или частично. Использование этих знаний и опыта обеспечивает определенные преимущества и коммерческую выгоду лицу, их имеющему.

Под ноу-хау понимают секретные незапатентованные технологические знания и практический опыт, в том числе методы, способы и навыки, необходимые, во первых, для проектирования, расчетов, строительства, во - вторых, для производства каких-либо изделий и, в третьих, для научно-исследовательских, опытно-конструкторских и прочих работ.

Это могут быть: составы и рецепты материалов, веществ, сплавов и пр.; методы и способы лечения; методы и способы добычи полезных ископаемых; спецификации, формулы и рецептура; документация, схемы производства, опыт в области дизайна, маркетинга, управления, экономики и финансов; прочая недоступная широкой общественности информация.

В состав объектов нематериальных активов не включают:

не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

незаконченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

материальные объекты (материальные носители), в которых выражены произведения науки, литературы, искусства.

Руководитель учреждения распорядительным документом должен утвердить конкретный перечень сведений, составляющих коммерческую тайну. Нематериальный актив, созданный в результате разработок, может быть признан таковым, если бюджетное учреждение сможет подтвердить, что: у него есть необходимые ресурсы, чтобы завершить разработку нематериального актива и затем его использовать; нематериальный актив можно оформить документально, чтобы он был доступен для использования; есть намерение завершить разработку и использовать актив в деятельности учреждения; созданный нематериальный актив сможет принести экономическую выгоду. При этом бюджетное учреждение должно подтвердить, что результаты нематериального актива или он сам будут востребованы и полезны для деятельности учреждения; затраты на разработку нематериального актива можно надежно оценить.

Непроизведенные активы отражаются в бюджетном учете в тот момент, когда они вовлекаются в хозяйственный оборот. К непроизведенным активам относится, в частности, земля, учет которой часто вызывает вопросы у бухгалтеров бюджетных учреждений. Стоимость земли учитывают в составе непроизведенных активов в том случае, если она вовлечена в хозяйственный оборот. Кроме того, в этой группе учитываются объекты непроизведенных активов в виде природных ресурсов (нефть, природный газ, уголь) [15].

В составе нефинансовых активов Восточно-Сибирского филиала ГОУ ВПО РАП объектов нематериальных активов нет, также как и объектов непроизведенных активов.

К материальным запасам согласно Инструкции №25н относятся: предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости; предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с ОКОФ [11].

В составе материальных запасов выделяют: медикаменты и перевязочные средства, строительные материалы, мягкий инвентарь и посуда, книги и другая печатная продукция.

Так как Восточно-Сибирский филиал ГОУ ВПО РАП не является больницей или же лечебно - профилактическим учреждением, но в своей деятельности использует медикаменты и готовые лекарства, то учет данных материальных запасов ведется на счете 010501000 "Медикаменты и перевязочные средства".

В Инструкции № 25н сказано, что на счете 010504000 "Строительные материалы" бюджетные учреждения должны учитывать различные материальные ценности, предназначенное не только для строительства, но и для монтажных работ. Строительно-монтажные работы - это такие работы, как возведение зданий и сооружений, монтаж энергетического, технологического и другого оборудования. Различают земляные, штукатурные и другие строительно-монтажные работы.

К материальным запасам теперь следует относить посуду и мягкий инвентарь. Они исключены из состава основных средств как относящиеся к таковым согласно ОКОФ. Однако нужно обратить внимание на то, что указанные материальные запасы учитываются особым образом - ведь они могут применяться многократно.

В отличие от других материальных запасов предметы мягкого инвентаря должны быть маркированы. Причем маркируются они дважды. Первый раз материально ответственное лицо должно нанести несмываемой краской специальные маркировочные штампы (на них должно быть указано наименование учреждения). При маркировке присутствует руководитель учреждения или его заместитель, а также работник бухгалтерии. Маркировочные штампы должны хранится у руководителя или его заместителя. Хранить их у материально ответственного лица категорически запрещается.

Для мягкого инвентаря обязательно должен быть создан склад. Это касается, в частности, таких предметов, как: белье (рубашки, сорочки, халаты и т. п; постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.п.); спецодежда; обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.); Передавать мягкий инвентарь непосредственно в пользование, минуя склад, запрещается.

Многим бюджетным учреждениям приходится приобретать различные книги и другую печатную продукцию, в том числе сувениры. Всю печатную продукцию не относящуюся к библиотечному фонду, следует учитывать на счете 010506000 "Прочие материальные запасы". Печатная сувенирная продукция, предназначенная для продажи, тоже учитывается на этом счете Нужно обратить на то, что бланочная продукция, на счете 01050600 "Прочие материальные запасы" не учитывается. Так как 14 апреля 2006 г. вышло письмо Минфина России № 02-14-10/880, в котором сказано, что расходы на приобретение и изготовление бланков, удостоверений, бланков трудовых книжек, вкладышей к ним, дипломов, свидетельств, студенческих билетов, зачетных книжек, бланков строгой отчетности, унифицированных форм первичных документов бухгалтерского учета, форм бюджетной отчетности, регистров бюджетного учета и других бланков следует отражать по подстатье 226 "Прочие услуги". Таким образом, после перехода к Инструкции № 25н, если учреждение приобрело указанные бланки, то бухгалтер должен сделать в учете такую запись:

Д 040101226 "Расходы на прочие услуги"

К 030209730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг".

Одновременно отражается стоимость бланков строгой отчетности на забалансовом счете 03 "Бланки строгой отчетности".

В состав материальных запасов включена готовая продукция, то есть продукция, которая заготовлена и используется в рамках приносящей доход деятельности. В составе нефинансовых активов Филиала объекты, относящиеся к готовой продукции отсутствуют [15].

Основными задачами бухгалтерского учета основных средств являются:

правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия;

достоверное определение результатов от реализации и прочего выбытия основных средств;

полное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и ремонт, на проведение всех видов ремонта);

контроль за сохранностью основных средств, принятых к бухгалтерскому учету и эффективностью использования [10].

Для организации учета основных средств, отвечающего поставленным выше задачам, важное значение имеют следующие предпосылки: классификация основных средств; установление принципов оценки основных средств, установление единицы учета предметов основных средств.

Основные средства группируют по следующим признакам: видам, принадлежностям, использованию.

По видам основные средства организаций подразделяются на следующие группы: жилые помещения, нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, библиотечный фонд, драгоценные и ювелирные изделия, прочие основные средства.

Классификация основных средств по видам положена в основу их аналитического учета.

По степени использования на находящиеся:

в эксплуатации;

запасе (резерве);

стадии достройки, дооборудования, реконструкции и частичной ликвидации;

на консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются: на объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду); объекты основных средств полученные организацией в аренду [9].

Единицей бюджетного учета основных средств является инвентарный объект. Это может быть:

объект со всеми приспособлениями и принадлежностями;

отдельный конструктивно обособленный предмет, предназначенный для того, чтобы выполнить определенные самостоятельные функции;

обособленный комплекс конструктивно - сочлененных предметов, представляющих собой единое целое. Под комплексом понимают один или несколько предметов, смонтированных на общем фундаменте. Назначение их может быть как одинаковым так различным. Но каждый предмет может выполнять свои функции только в составе комплекса, а не самостоятельно [10].

Отдельными инвентарными объектами считают здания. Даже если они примыкают, друг к другу имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое.

Один инвентарный объект вместе со зданием составляют надворные постройки, пристройки, ограждения и другие надворные сооружения (сарай забор, колодец и т.п.), которые обеспечивают функционирование данного здания. Однако такие постройки и сооружения считаются самостоятельными инвентарными объектами, если обеспечивают функционирование двух и более зданий. Самостоятельными инвентарными объектами являются наружные постройки к зданию, которые имеют самостоятельное хозяйственное значение. Это отдельно стоящие котельные, а также капитальные надворные постройки (склады, гаражи и т.д.).

Каждому объекту основных средств (кроме объектов стоимостью до 1000 руб. включительно, а также библиотечного фонда) присваивают уникальный инвентарный порядковый номер. Это делают вне зависимости от того, находится ли соответствующий объект в эксплуатации в запасе или на консервации.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на все то время, пока он находится в данном учреждении.

Инструкция № 25н не позволяет однозначно ответить, нужно ли присваивать номера объектам библиотечного фонда, драгоценностям и ювелирным изделиям. В бухгалтерии ведут количественно-суммовой учет библиотечного фонда. При этом государственным муниципальным библиотекам и иным бюджетным учреждениям, в состав которых входят библиотеки, необходимо иметь в виду следующее. Все документы, которые поступают в библиотечный фонд и бывают из него, нужно учитывать не только в суммарном порядке, но и индивидуально. В инструкции об учете библиотечного фонда (утверждена приказом Минкультуры России от 2 декабря 1998 г. № 590) установлено, как учитывать объекты библиотечного фонда.

Так документы, поступающие в фонд, распределяется на три группы: постоянного, длительного и временного хранения.

Один бесплатный обязательный экземпляр отечественных документов постоянного хранения получает инвентарный номер. Это же относится к документам, которые принимаются на депозитарное хранение.

Документы предназначенные для удовлетворения текущего и прогнозируемого читательского спроса, подлежат длительному хранению. Поэтому им также присваиваются инвентарные номера. Это не зависит от вида документа, его объема тематики других формальных признаков.

Документы, которые содержат информацию краткосрочного значения, учитывают как единицу временного хранения, то есть им не присваивают инвентарные номера. Их исключают из фонда библиотеки через непродолжительное время.

Документы, которые включены в фонд библиотеки, должны быть промаркированы. Для этого используют штемпели, книжные знаки.

Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости, которая формируется на счете 0 106 01 000 "Капитальные вложения на основные средства". [10, 15]

Вообще различают первоначальную, балансовую, остаточную и восстановительную стоимость основных средств.

Первоначальной стоимостью основных средств признается сумма фактических вложений учреждения в приобретение, сооружение и изготовление объектов основных средств, с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками.

Вложениями на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

затраты по доставке объектов основных средств до места их использования, включая расходы по страхованию доставки;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включая содержание дирекции строящегося объекта и технический надзор.

Вложения на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в валюте Российской Федерации в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Изменение первоначальной стоимости объектов основных средств производится лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств [11].

Кроме того, в Инструкции №25н отменено требование, в соответствии с которым учет основных средств велся в полных рублях [25].

Инструкцией № 25н введено определение балансовой стоимости основных средств и нематериальных активов для целей бюджетного учета. Под ней понимают первоначальную стоимость объектов с учетом изменений в связи с достройкой, дооборудованием, реконструкцией, модернизацией, частичной ликвидацией и переоценкой. Что касается переоценки основных средств, нематериальных активов и непроизведенных активов, то в Инструкции № 25н четко сказано, что сроки проведения переоценки и ее порядок устанавливает Правительство РФ.

Таким образом, бюджетные учреждения не могут сами выбирать сроки проведения переоценки данных активов, как когда-то предполагали некоторые эксперты.

В Инструкции № 25н уточнен порядок оценки для целей бюджетного учета безвозмездно полученных основных средств. [15] Так по балансовой стоимости с одновременной передачей начисленной амортизации передаются объекты основных средств и нематериальных активов от одного учреждения другому, в том числе, если они подведомственны:

разным главным распорядителям одного уровня бюджета;

разным главным распорядителям разных уровней бюджетов;

одному главному распорядителю (распорядителю) средств бюджета;

государственным и муниципальным организациям. [16]

То есть при безвозмездном получении объекта основных средств на счете 0 101 00 000 "Основные средства" необходимо отразить его балансовую стоимость, а на счете 010400000 "Амортизация" - сумму начисленной амортизации. [11]

Остаточная стоимость основных средств определяется как вычитание из первоначальной стоимости суммы амортизации основных средств.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически осуществлять переоценку основных средств и определять восстановительную стоимость.

Восстановительная стоимость - это стоимость воспроизводства основных средств в современных условиях. [11,15]

Учет основных средств в Восточно - Сибирском Филиале ГОУ ВПО РАП ведется в соответствии с классификацией, установленной Общероссийским классификатором основных фондов, на следующих счетах Плана счетов бюджетного учета:

0 101 01 000 "Жилые помещения";

0 101 02 000 "Нежилые помещения";

0 101 03 000 "Сооружения";

0 101 04 000 "Машины и оборудование";

0 101 05 000 "Транспортные средства";

0 101 06 000 "Производственный и хозяйственный инвентарь";

0 101 07 000 "Библиотечный фонд";

0 101 08 000 "Драгоценности и ювелирные изделия";

0 101 09 000 "Прочие основные средства". [11]

Мягкий инвентарь и посуда, ранее учитываемые в составе основных средств, переведены согласно Инструкции №25н в состав материальных ценностей [18, 23].

Аналитический учет основных средств ведется в Филиале согласно Инструкции 25н на инвентарных карточках двух видов:

инвентарной карточке учета основных средств;

инвентарной карточке группового учета основных средств (Приложение 1).

На каждый объект заводят инвентарную карточку учета основных средств. Инвентарная карточка группового учета основных средств предназначена для учета объектов, производственного и хозяйственного инвентаря, а также библиотечных фондов.

Инвентарные карточки регистрируют в описи инвентарных карточек по учету основных средств. Заполняются инвентарные карточки на основе первичных документов (актов приемки-передачи, технических паспортов). В заголовной части карточки указывается название учреждения, полное наименование объекта учета, имя ответственного лица, номер счета бюджетного учета, инвентарный номер объекта.

В содержательной части отражаются паспортные данные, дата выпуска или изготовления, дата и номер акта ввода в эксплуатацию, кадастровая стоимость, срок полезного использования, сведения по амортизации. В оформляющей части карточки указывается должность, подпись, расшифровка подписи лица, заполнившего карточку [11].

Аналитический учет основных средств в филиале автоматизирован, поэтому бухгалтер вносит данные непосредственно в программу 1C " Предприятие".

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляются формами первичной учетной документации представленными ниже.

Поступление и внутреннее перемещение основных средств согласно Инструкции 25н оформляются следующими первичными документами:

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.0306001), кроме объектов основных средств стоимостью до 1000 рублей и библиотечного фонда, драгоценностей и ювелирных изделий независимо от стоимости;

Акт о приеме-передаче здания (сооружения) (ф.0306030), с приложением документов, подтверждающих государственную регистрацию объектов недвижимости в установленных законодательством случаях;

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.0306031);

Накладная на внутреннее перемещение объектов основных средств (ф.0306032)

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф.0306002);

Требование-накладная (ф.0315006);

Ведомость выдачи материальных ценностей на нужды учреждения (ф.0504210).

Из приведенных выше документов поступление основных средств в Филиале оформляется актом о приеме-передаче объекта основных средств (ф.0306001) (Приложение 2), а внутренние перемещение накладной на внутреннее перемещение объектов основных средств (ф.0306032) (Приложение 3). Это основные документы используемые в Филиале для отражения поступления и внутреннего перемещения основных средств.

Принятие к бюджетному учету объектов основных средств по первоначальной стоимости, сформированной при их приобретении, безвозмездном получении, изготовлении хозяйственным способом, отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010101310, 010102310, 010103310, 010104310, 010105310, 010106310, 010107310, 010108310, 010109310) и кредиту счета 010601410 "Уменьшение капитальных вложений в основные средства" [11]. .

Операции поступления основных средств проводятся в Журнале операций по расчетам с поставщиками и подрядчиками.

Рассмотрим пример отражения в учете операций поступления основных средств, которые были совершенны в Филиале. В августе 2006 года были приобретены следующие объекты основных средств за счет бюджетных средств: столы компьютерных в количестве 21 шт. на общую сумму 35700 руб., досок аудиторских в количестве 5 шт. на сумму 11365 руб., скамеек ученических в количестве 30 шт. на сумму 25440 руб. На основании документов поставщиков оприходованы основные средства с отражением:

Д 1 106 01 310 "Увеличение капитальных вложений в основные средства"

К 1 302 19 730 "Увеличение кредиторской задолженности по приобретен основных средств".

На основании акта о приеме-передаче основные средства были поставлены на учет и отразилось это:

Д 1 101 06 310 "Увеличение стоимости производственного и хозяйственного инвентаря"

К 1 106 01 410 "Уменьшение капитальных вложений в основные средства".

Если данные основные средства были бы приобретены за счет средств от предпринимательской деятельности, то был бы учтен НДС по приобретенным основным средствам [13] и отразилось это следующей проводкой:

Д 2 210 01 560 "Увеличение дебиторской задол женности по НДС по приобретенным материальным ценностям, рабо - там, услугам"

К 2 302 19 730 "Увеличение кредиторской задолженности женности по приобретению основных средств".

Внутреннее перемещение объектов основных средств между материально ответственными лицами в учреждении отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010101310, 010102310, 010103310, 010104310, 010105310, 010106310, 010107310, 010108310, 010109310) и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010101310, 010102310, 010103310, 010104310, 010105310, 010106310, 010107310, 010108310, 010109310) [11].

Так, в августе 2006 г. в Филиале согласно накладной на внутреннее перемещение из одного подразделения в другое были перемещены следующие объекты основных средств: видеокамера Soni 19, два лазерных принтера XEROX Phazer 3130 и копировальный принтер 15 Mi. При этом была сделана проводка:

Д1 101 04 310 "Увеличение стоимости машин и оборудования" (структурное подразделение)

К1 101 04 310 "Увеличение стоимости машин и оборудования" (склад).

Выбытие и пермещение нефинансовых активов отражается в журнале операций № 7.

Выбытие основных средств, согласно пункту 21 Инструкции № 25н, происходит в бюджетных учреждениях в случае:

выдачи в эксплуатацию основных средств стоимостью до 1 000 руб. включительно;

безвозмездной передачи основных средств;

списания непригодных к дальнейшему использованию объектов;

реализации неиспользуемых основных средств;

списания недостач, выявленных в результате инвентаризации;

вложения основных средств в уставный капитал других организаций.

Обращаю внимание на последний случай выбытия основных средств. Бюджетные учреждения, согласно статье 298 Гражданского кодекса РФ, не могут отчуждать или иным способом распоряжаться основными средствами, закрепленными за ними на праве оперативного управления и приобретенными за счет средств, выделенных им по смете. Поэтому для подавляющего большинства бюджетных учреждений вопросы участия в капитале не являются актуальными [16].

Выдача основных средств в эксплуатацию оформляется следующими документами:

стоимостью до 1000 рублей включительно - на основании ведомости выдачи материальных ценностей на нужды учреждения (ф.0504210);

стоимостью свыше 1000 рублей, а также библиотечного фонда, независимо от стоимости, - на основании Требований-накладных (ф.0315006).

вложения основных средств в уставный капитал других организаций.

Выдача в эксплуатацию основных средств стоимостью до 1 000 руб. включительно в рамках бюджетной деятельности отражается записями:

Д 140101271 "Расходы на амортизацию основных средств и нематериальных активов"

К 1101хх 410 "Уменьшение стоимости основных средств".

Для внебюджетной деятельности выдача в эксплуатацию основных средств стоимостью до 1 000 руб. включительно отражается записями:

Д 210604340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

К 2101хх 410 "Уменьшение стоимости основных средств" [

Выданные в эксплуатацию основные средства стоимостью до 1 000 руб. включительно выбывают из бюджетного учета, но учитываются материально ответственным лицом в местах их хранения. Многие бюджетные учреждения учитывают такие основные средства на введенных для управленческого учета забалансовых счетах. [16]

Безвозмездная передача основных средств осуществляется в соответствии с приказом руководителя учреждения, составленным на основании распорядительного документа органов управления имуществом и (или) вышестоящей организации. В зависимости от передаваемого имущества безвозмездная передача оформляется следующими актами, согласно которым основные средства списываются с баланса:

актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.0306001);

актом о приеме-передаче здания (сооружения) (ф.0306030);

актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.0306031) [11].

Безвозмездная передача основных средств отражается следующим образом:

в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджетов

Д 030404 310 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств"

К 0101хх 410 "Уменьшение стоимости основных средств";

в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) средств бюджетов одного уровня, а также при их передаче государственным и муниципальным организациям

Д 040101241 "Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям"

или 040101242 "Расходы на безвозмездные и безвозвратные перечисления организациям, за исключением государственных и муниципальных организаций"

К 0 101 хх 410 "Уменьшение стоимости основных средств";

в рамках движения объектов между учреждениями бюджетов разных уровней

Д 040101251 "Расходы на перечисления другим бюджетам Бюджетной системы Российской Федерации"

К 0101хх 410 "Уменьшение стоимости основных средств" [15,17,25].

Списание основных средств определяется невозможностью их использования вследствие, например, физического или морального износа, нарушений нормальных условий эксплуатации, аварий и стихийных бедствий. При этом начисление износа в размере 100% стоимости основных средств не является основанием для списания. Основные средства можно списать только в случаях когда их ремонт невозможен или они не могут быть реализованы или переданы другим организациям [16].

Списание основных средств, пришедших в негодность, оформляется актами:

о списании автотранспортных средств (ф.0306004);

о списании исключенной из библиотеки литературы (ф.0504144) с приложением списков исключенной литературы;

о списании объекта основных средств (кроме автотранспортных средств) (ф.0306003);

о списании групп объектов основных средств (кроме автотранспортных средств) (ф.0306033) [11].

В этих первичных документах прописывается: год изготовления, дата поступления в учреждение, время ввода в эксплуатацию, первоначальная (или востановительная стоимость), сумма начисленной амортизации, количествопроизведенных капитальныхремонтов и др. Акт составляется отдельно на каждый списываемый объект. К акту на списание требуется заключеие специализированной организации о техническом состоянии объекта, невозможности его дальнейшего использования, нецелесообразности проведения ремонта. Разборка и демонтаж основных средств до утверждения актов на списание не допускается.

Списание основных средств, пришедших в негодность по причине морального или физического износа оформляют так:

в части сумм начисленной на списываемый объект амортизации

Д 0 104 хх 410 "Уменьшение стоимости основных средств за счет амортизации"

К 0101 хх 410 "Уменьшение стоимости основных средств";

в части сумм остаточной стоимости объекта

Д 0 401 01 172 "Доходы от реализации активов"

К 0 101 хх 410 "Уменьшение стоимости основных средств".

Стоимость материалов, полученных от ликвидации отражается следующими записями:

Д 0105 хх 340 "Увеличение стоимости материальных запасов"

К 040101172 "Доходы от реализации активов".

Все детали, узлы и агрегаты разобранного и демонтируемого оборудования, годные для ремонта других машин, а также другие материалы, полученные от ликвидации основных средств, приходуются в соответствии с установленным порядком [16].

Учет материальных запасов ведется на синтетическом счете 0 105 00 000 "Материальные запасы". К нему открывают счета:

0 105 01 000 "Медикаменты и перевязочные средства";

0 105 02 000 "Продукты питания";

0 105 03 000 "Горюче-смазочные материалы";

0 105 04 000 "Строительные материалы";

0 105 05 000 "Мягкий инвентарь";

0 105 06 000 "Прочие материальные запасы";

0 105 07 000 "Готовая продукция".

О составе материальных запасов отмечалось выше (см п.2.1).

Оприходование материальных запасов в Филиале отражают в регистрах бюджетного учета на основании сопроводительных документов поставщика (накладных и т.п.). Документы проводят в программе 1С "Предприятие" и формируют приходные ордера.

В тех случаях, когда с документами поставщика имеются расхождения по количеству, качеству или ассортименту, составляют Акт о приемке материалов (ф.0315004). Его также составляют, если материалы поступили без документов. Акт является юридическим основанием для предъявления претензии поставщику (отправителю).

Акт (в двух экземплярах) составляют члены приемной комиссии с обязательным участием материально ответственного лица и представителя поставщика (отправителя) или незаинтересованной организации.

После приемки ценностей акты вместе с документами (транспортными накладными и т.д.) передают: один экземпляр - в бухгалтерию учреждения для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику [11].

В Восточно-Сибирском Филиале ГОУ ВПО РАП материальные запасы принимают по фактической стоимости материальных запасов с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками.

Фактической стоимостью материальных запасов, приобретенных за плату, признаются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

суммы, уплачиваемые за заготовку и доставку (транспортные услуги) материальных запасов до места их использования, включая страхование доставки;

иные платежи, непосредственно связанные с приобретением материальных запасов.

Фактической стоимостью материальных запасов, полученных учреждением по договору дарения (безвозмездно), а также остающихся от выбытия основных средств и другого имущества, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, а также стоимость услуг, связанных с их доставкой и приведением в состояние, пригодное для использования [7].

Однако в определенных случаях применяется иное правило оценки безвозмездно полученных материальных запасов. Согласно данному правилу, безвозмездное поступление материальных запасов мы должны отражать по их фактической стоимости, а также с учетом сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Данное правило применяется, если безвозмездная передача материальных запасов произошла между:

учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета (безвозмездная передача отражается на счете 0 304 04 000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств");

учреждениями разных уровней бюджетов (безвозмездная передача отражается на счете 0 401 01 151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации");

учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета (безвозмездная передача отражается на счете 0 401 01 180 "Прочие доходы");

бюджетным учреждением и государственными и муниципальными организациями (безвозмездная передача отражается на счете 0 401 01 180 "Прочие доходы") [17].

Филиал приобретает материальные запасы, как за счет средств бюджета, так и за счет средств от предпринимательской деятельности. Проводки, которые делает бухгалтер учреждения, для этих случаев будут различными.

Рассмотрим пример покупки материальных запасов за счет бюджетных средств.

Филиалом были приобретены прочие материальные запасы: тонер картридж у ООО "Гамма Системз" на сумму 4496 руб., кабельный канал у ЗАО РЦСИ "Сиброн" на сумму 4319,48 руб., и у ЧП Беляева С.Н. бумагу А4 "Снегурочка балет" на сумму 4800руб., поступление которых было отражено в учете проводкой:

Д 110506340 "Увеличение стоимости прочих материальных запасов"

К 130222730 "Увеличение кредиторской задолженности по приобретению материальных запасов".

Если покупка материальных запасов осуществлена за счет средств от предпринимательской деятельности

, то необходимо отразить сумм НДС, уплаченную поставщику [7, 13].

Так, Филиалом в октябре месяце были приобретены стекломагнезитные листы на сумму 18050 руб., в том числе НДС 2753,09 руб. Бухгалтером были сделаны следующие проводки:

оприходованы стройматериалы без НДСна сумму 15296 руб.

Д 210504000 "Увеличение стоимости строй материалов"

К 230222 730 "Увеличение кредиторской задолженности по приобретению материальных запасов";

отражен НДС по риобретенным материальным запасам в сумме 2753,39 руб.

Д 2 210 01 560 "Увеличение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам"

К 2 302 22 730 "Увеличение кредиторской задолженности по приобретению материальных запасов";

произведены расчеты с поставщиком на сумму 18050 руб.

Д 2 302 22 830 "Уменьшение кредиторской задолженности по приобретению материальных запасов"

К 2 201 01 610 "Выбытия денежных средств учреждения с банковских счетов";

принят к вычету НДС в сумме 2753,39 руб

Д 2 303 04 830 "Уменьшение кредиторской задолженности по налогу на добавленную стоимость"

К 2 210 01 660 "Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам".

Наличие на балансе Филиала автотранспортных средств вызывает необходимость приобретения ГСМ, а следовательно, правильного отражения таких операций в бюджетном учете. Талоны являются бланками строгой отчетности и подлежат отражению на забалансовом счете 03. Учет ГСМ в Филиале осуществляется по "литровым" талонам.