КАРАГАНДИНСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ КАЗПОТРЕБСОЮЗА

| АСТАНИНСКОЕ ПРЕДСТАВИТЕЛЬСТВО «ЦЕНТР ДИСТАЦИОННОГО ОБУЧЕНИЯ»

|

Допускается к защите директор АПЦДО проф. Рахимжанова Р.И. _____________________ «____»___________2009г.

ДИПЛОМНАЯ РАБОТА

на тему «Повышение эффективности коммерческой деятельности в предпринимательстве»

050506 «Экономика»

| Выполнил

| студент гр. Э-21 в/о Кумаров С.Н.

|

|

| | Научный руководитель | ст. преподаватель |

| Даниярова Д.Т.

|

|

|

КАРАГАНДА 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ |

4 |

|

| | ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В ПРЕДПРИНИМАТЕЛЬСТВЕ |

6 | | Сущность и основные направления коммерческой деятельности в предпринимательстве |

6 | | 1.2 Методологические подходы к оценке эффективности коммерческой деятельности в предпринимательстве |

14 |

|

| | АНАЛИЗ ЭФФЕКТИВНОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В ПРЕДПРИНИМАТЕЛЬСТВЕ (НА ПРИМЕРЕ ТОО «СВЕТОВИТ») |

26 | | 2.1 Анализ динамики основных финансово-экономических показателей коммерческой деятельности ТОО «Световит» |

26 | | 2.2 Анализ показателей эффективности коммерческой деятельности ТОО «Световит» |

31 |

|

| | ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В ПРЕДПРИНИМАТЕЛЬСТВЕ |

41 | | 3.1 Совершенствование методологии оценки эффективности коммерческой деятельности в предпринимательстве |

41 | | 3.2 Повышение эффективности коммерческой деятельности предпринимательства путем расширения ассортимента |

51 |

|

| | ЗАКЛЮЧЕНИЕ | 62 |

|

| | СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ | 66 |

ВВЕДЕНИЕ

За последние десять лет роль коммерческих структур в экономике Республике Казахстан значительно возросла. Развитие рыночных отношений в стране и углубление взаимосвязей с мировой системой хозяйства требует от предпринимательских структур все большего проявления инициативы при осуществлении деятельности. От того, насколько эффективна коммерческая деятельность в предпринимательстве каждой отдельно взятой организации, зависит уровень развития экономики государства в целом. В свою очередь, от уровня развития экономики зависят возможности развития хозяйствующими субъектами своей деятельности. Особое место в экономике государства занимает коммерческая деятельность в сфере предпринимательства. Посредством осуществления звеньями коммерческой деятельности реализуется связь между производством и потреблением: от эффективности коммерческой деятельности каждого звена во многом зависит спрос конечного потребителя на результаты труда предприятий-производителей, а следовательно на конечные результаты деятельности этих предприятий и в целом на развитие экономики страны. В настоящее время предприниматели в большей степени действуют интуитивно, без какого-либо научного обоснования своих действий, вследствие чего совершается огромное количество ошибок, ведущих к возникновению кризисных ситуаций. Несмотря на наличие большого количества казахстанских, российских и западных изданий (учебников, пособий) по коммерческой деятельности, их применение ограничено различиями в условиях, в которых организации осуществляют свою деятельность, так как в каждом государстве существуют свои особенности правового и экономического развития. Актуальность данной темы обусловлена высокой степенью зависимости конечных финансовых результатов деятельности предпринимательской фирмы от эффективности осуществления ею коммерческой деятельности. Понятие коммерческой деятельности в предпринимательстве очень широкое и включает в себя множество направлений: ведение договорной работы, деятельность в области закупок, формирования ассортимента, управления товарными запасами, сбытовая и рекламно-информационная деятельность и т.д. Эффективное осуществление деятельности в каждом из этих направлений способствует достижению высоких финансовых результатов. Для обеспечения успешного развития бизнеса необходимо постоянно повышать эффективность всех направлений коммерческой деятельности. При разработке соответствующих мероприятий, прежде всего, важно правильно выделить стратегические цели и способы их достижения, а это возможно при наличии компетентных специалистов, способных принимать нестандартные обоснованные решения. В свою очередь, эффективность данных мероприятий зависит от того, насколько правильно и точно проведен анализ коммерческой

деятельности фирмы. Поэтому специалисту по коммерческой деятельности необходимо обладать широкими теоретическими познаниями в этой области, он должен знать способы и методы оценки эффективности коммерческой деятельности и, самое главное, уметь грамотно их применять и делать правильные выводы по результатам оценки. Кроме того, при проведении оценки эффективности коммерческой деятельности фирмы и разработке мероприятий по ее совершенствованию нужно учитывать внутренние особенности организации и внешние условия, в которых она осуществляет свою деятельность, так как в каждом конкретном случае одно и то же действие может привести к различным последствиям. Объектом исследования работы является ТОО «Световит». Предметом данной дипломной работы является коммерческая деятельность предприятия на примере ТОО «Световит». Целью дипломной работы является оценка эффективности коммерческой деятельности в предпринимательстве и разработка мероприятий по ее повышению. Для достижения поставленной цели необходимо решить следующие задачи: - рассмотреть теоретические аспекты коммерческой деятельности; - изучить методы оценки эффективности коммерческой деятельности в предпринимательстве; - проанализировать эффективности коммерческой деятельности предпринимательской фирмы (на примере ТОО «Световит»); - разработать предложения по повышению эффективности коммерческой деятельности ТОО «Световит».

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В ПРЕДПРИНИМАТЕЛЬСТВЕ

Сущность и основные направления коммерческой деятельности в предпринимательстве

Предпринимательство как форма экономической деятельности прошло большой путь развития, обретая в процессе эволюции новые формы, допускающие множество интерпретаций. С переходом к рыночной экономике и возрождением предпринимательства в обществе сформировалась и заняла прочные позиции новая социальная группа – предприниматели, активность которой оказывает большое влияние на экономическую и политическую жизнь страны и ее регионов. Коммерческая деятельность в предпринимательстве базируется на теоретических и практических знаниях вопросов организации и техники осуществления коммерческих операций. Коммерческие операции на потребительском рынке обслуживают процесс обмена (купли-продажи). Для того чтобы обмен состоялся, необходимо осуществить взаимосвязанные, выстроенные в определенной последовательности действия, обеспечивающие организационные, социальные и правовые аспекты процесса, которые носят коммерческий характер: изучить рынок и определить потребность в товарах, найти поставщиков, покупателей, заключить договор, обеспечить его выполнение и т.д. Через коммерческую деятельность устанавливаются связи изготовителей товаров с их потребителями и осуществляется управление обменом. Операции, осуществляемые в процессе этой деятельности, носят коммерческий характер и оказывают влияние на конечные результаты работы торговых организаций [1, с.42]. Предпринимательство и коммерческая деятельность - по сути одно и то же. Переход казахстанской как и любой другой экономики к рыночным отношениям неизбежно связан со становлением и развитием предпринимательства. Так что, говоря об экономики вообще и о рыночной экономике в частности, неизбежно приходится концентрировать внимание на предпринимательстве, как неотъемлемой составной части экономической деятельности. Коммерческой деятельности свойственны общие черты любой экономической деятельности. В то же время она характеризуется определенным содержанием, направленностью, последовательностью процедур, проводимых предпринимателем [1, с.53]. Рассмотрим общую схему предпринимательства, дающую представление о том, как оно осуществляется.

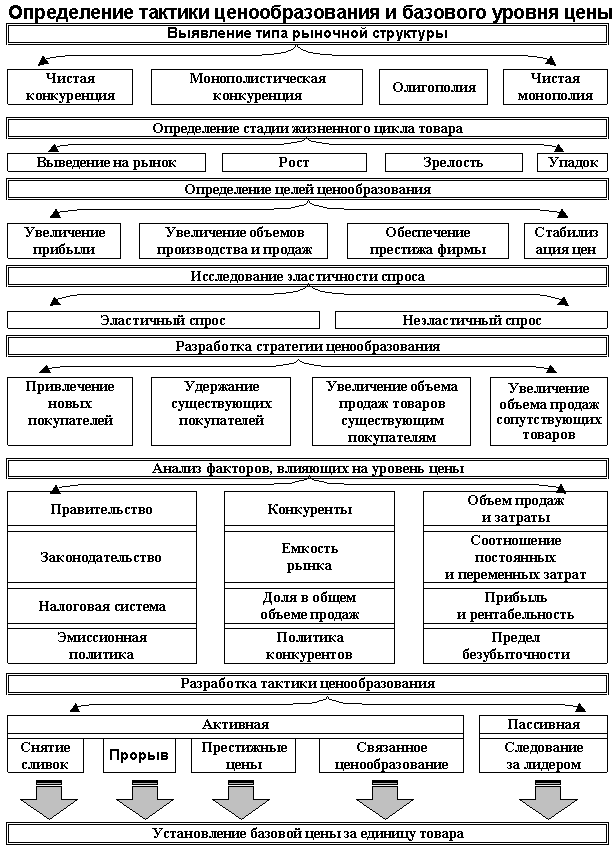

Рисунок 1 – Общая схема коммерческой деятельности

Предприниматель призван удовлетворить запросы определенного круга потребителей в конечном продукте, продавая им товар (Т) и получая за это денежную выручку (Дт). Конечный продукт коммерческой деятельности, реализуемый потребителю в виде товара может быть самым разнообразным. Это все то, в чем нуждается потребитель и что способен продать ему предприниматель: здания, сооружения, жилье, имущественные ценности, потребительские товары, информация, интеллектуальный продукт, деньги, валюта, ценные бумаги, все виды услуг, строительные и другие работы. Чтобы реализовать товар, надо его иметь. Поэтому предприниматель приобретает товар и осуществляет его продвижение для продажи потребителю, покупателю. Процесс получения предпринимателем продукта, необходимого потребителю, требует для осуществления наличия ряда факторов коммерческой деятельности. Это все то, что использует предприниматель в своей деятельности, то есть средства производства и обращения товаров в виде рабочей силы, материальных, информационных, финансовых ресурсов, используемых для производства, транспортирования, продажи товаров. Частично предприниматель может сам обладать такими факторами. Если же он ими не обладает, то приобретает факторы (Ф) у их обладателей, собственников за денежную сумму (Дф) и с их помощью производит , получает, достает и продает потребителю товар (Т). Коммерческая деятельность организуется таким образом, чтобы все действия осуществлялись за определенное время, для этого предпринимательству необходим высокий уровень организации. Продолжительность операции оказывает значительное влияние на ее эффективность, прибыльность [2, с.58]. Обычно чем короче период сделки, тем выше ее эффект для предпринимателя. С одной стороны, снижаются затраты, а с другой - увеличивается оборачиваемость денежных средств и потому меньше денег связывается в обращении. Таким образом, есть основания утверждать, что и время есть фактор предпринимательства. Коммерческая деятельность представляет совокупность последовательно или параллельно, одновременно проводимых операций. Каждая бизнес-операция - это один завершенный цикл предпринимательства. По отношению к такой операции допустимо применять термин “бизнес-сделка”. При этом сделка понимается вовсе не как тайный противозаконный сговор. В бизнесе под сделкой понимается основанное на письменном договоре или устном соглашении взаимодействие двух или нескольких хозяйственных субъектов, лиц в интересах получения взаимной выгоды [2, с.76]. Коммерческая деятельность непосредственно реализуется организациями, предприятиями, юридическими, а также физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, обеспечивает операции обмена между хозяйствующими субъектами на рынке товаров и услуг. Она осуществляется в соответствии с законодательством, правовыми и нормативными актами. На основе вышеизложенного можно сделать вывод, что коммерческая деятельность на рынке товаров и услуг представляет собой совокупность организационно-хозяйственных операций, обслуживающих обмен, совершение акта купли-продажи с целью получения прибыли. При этом субъектами коммерческих операций выступают торговые организации и предприятия, наделенные правом их совершения. В процессе их деятельности определяются принципы этой работы, выбираются наиболее приемлемые в конкретной ситуации формы и методы ее выполнения, совершенствуются экономические рычаги и средства управления ею. Объектом коммерческих правоотношений на потребительском рынке являются товары и услуги. Коммерческие операции подразделяются на основные (операции по обмену, купле-продаже товаров и услуг) и обеспечивающие (операции по продвижению товара от продавца до покупателя) [3, с.7]. В литературных источниках по-разному представлена структура и содержание коммерческой деятельности. По нашему мнению, наиболее полно отражает сущность коммерческой деятельности структура, представленная С.Н. Виноградовой и О.В. Пигуновой в учебном пособии «Коммерческая деятельность» [3, с.13]. Таким образом, коммерческая деятельность состоит из десяти этапов: 1. информационное обеспечение коммерческой деятельности (информация о спросе и конъюнктуре рынка, объемах и структуре производства и предложения, товаре, потребителе, конкурентах); 2. определение потребности в товарах (определение емкости рынка и его сегментов, объемов поставки и структуры ассортимента, сроков поставки и размеров единовременных партий); 3. выбор партнеров для установления хозяйственных связей и каналов продвижения (изучение источников поступления, поставщиков и их возможностей; экономическое обоснование выбора поставщиков и оптимального варианта продвижения товара; распределение между партнерами функций по продвижению товаров на рынок); 4. коммерческая деятельность по установлению хозяйственных связей между партнерами (выбор формы хозяйственных связей, разработка проекта договора, переговорный процесс по согласованию условий договора, подписание договора); 5. оптовых закупок товаров (обоснование и отбор организационных форм закупок, организация оптовых закупок, документальное оформление закупок, контроль исполнения договора); 6. коммерческая деятельность по оптовой продаже товаров (выбор формы оптовой продажи, разработка и подписание договора поставки, организация оптовой продажи, документальное оформление оптовой продажи, контроль исполнения договора поставки); 7. коммерческая деятельность по организации розничной продажи товаров (изучение спроса покупателей, формирование ассортимента товаров магазина, определение партий и частоты завоза товаров, выбор форм и методов продажи, стимулирование увеличения объемов продаж, мерчендайзинг); 8. рекламно-информационная работа (обоснование целесообразности использования рекламы, выбор вида рекламы и рекламных средств, разработка рекламной компании, оценка эффективности рекламы, формирование имиджа); 9. сервисное сопровождение (отбор услуг, пользующихся спросом; оказание услуг в предпродажный, послепродажный периоды и в момент продажи товара, сервисное обслуживание); 10. управление товарными ресурсами (формирование товарных ресурсов; поддержание товарных ресурсов в соответствии со спросом и требованиями рынка; маневрирование, нормализация товарных запасов; коммерческая деятельность по ускорению оборачиваемости товаров). Коммерческая деятельность осуществляется на всем пути продвижения товара на рынок. В зависимости от вида деятельности торговой организации некоторые из представленных этапов могут быть исключены либо адаптированы к специфике деятельности. Так, для торговой организации, занимающейся оптовой торговлей, исключается седьмой этап, в свою очередь, розничная торговая организация не осуществляет коммерческую деятельность по оптовой продаже товаров. Таким образом, можно выделить следующие основные направления коммерческой деятельности предпринимательской организации: – организация хозяйственных связей и договорной работы в торговой организации; – коммерческая деятельность по закупке товаров; – коммерческая работа по продаже товаров; – формирование ассортимента и управление товарными запасами в торговой организации; – рекламная деятельность и продвижение товара [4, с.28]. В процессе продвижения товаров на рынок торговля выполняет связующие функции между производством и потребителями. Возникающие между ними взаимоотношения называются хозяйственными связями, которые включают экономические, организационные, коммерческие, правовые, административные и другие отношения, складывающиеся между покупателями и продавцами в процессе поставок товаров . Система хозяйственных связей формируется на основе свободно совершаемых актов купли-продажи по инициативе сторон. При этом структура хозяйственных связей может быть простой и сложной: простые хозяйственные связи между предприятием-изготовителем и розничными торговыми организациями, сложные – с участием посредников (одного или нескольких). Участники договорных отношений вправе самостоятельно определять условия договора, если они не противоречат законодательству. В рыночной экономике роль договорных отношений существенно повышается. Договор в коммерческой практике отражает соглашение сторон (двух или нескольких) об установлении, изменении или прекращении правоотношений, в том числе обязательств, вытекающих в связи с его заключением [3, с.20]. В торговле наиболее часто применяются договора купли-продажи, поставки, комиссии и консигнации. Несколькими годами ранее применялся также договор мены, однако его применение сейчас запрещено законодательством. Договор купли-продажи представляет собой письменное двустороннее соглашение, по которому одна сторона (Продавец) обязуется передать товар другой стороне (Покупателю), которая в свою очередь обязуется принять товар и оплатить его. Разновидностью договора купли-продажи является договор поставки. Для данных договоров установливаются более жесткие правила. Так, по договору поставки поставщик-продавец обязуется поставить в установленные сроки товар покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным потреблением, а покупатель обязуется принять и оплатить его, тогда как при договоре купли-продажи целью приобретения может быть собственное потребление. Договора комиссии и консигнации являются разновидностями договора поручения. Отличительной особенностью таких договоров является то, что консигнант/комитент передают товар консигнатору/комиссионеру для реализации, при этом не передавая права собственности на данный товар. Вследствие этого весь риск случайной гибели товара несет консигнант/комитент. Оперативная работа по доведению товаров от производства до потребителя начинается с оптовых закупок. От правильной их организации во многом зависит удовлетворение спроса населения, создание конкурентоспособного ассортимента, финансовое состояние организации. Осуществляя оптовую закупку товаров, организация воздействует на поставщиков, добиваясь улучшения качества товаров, расширения и обновления ассортимента для удовлетворения потребительского спроса. Закупочная деятельность включает комплекс операций: отбор, обработку и анализ информации, необходимой для обоснования коммерческих решений по оптовым закупкам; определение потребности в товарах, формирование потребительского заказа, конкурентоспособного ассортимента, управление им (обоснование объема и структуры закупок); выявление и изучение источников закупки, выбор поставщиков и каналов продвижения товара; установление хозяйственных связей с поставщиками товаров; контроль исполнения договоров поставки товаров. Решая вопрос о закупках, коммерческая служба использует данные о динамике и структуре товарооборота и товарных запасов за несколько лет, изучает факторы, определившие такой результат. Эта информация необходима для того, чтобы правильно обосновать объем закупок. Главной задачей оптовой организации при планировании оптовых закупок является определение уровня товарных запасов, при котором обеспечивалось бы бесперебойное снабжение этими товарами покупателей, и не образовывался избыток этих товаров на складе. Существует несколько методов определения потребности в товарах: методы экстраполяции динамических рядов продажи и товарных остатков, использования коэффициента эластичности, нормативный метод определения потребности в товарах, балансовый метод. Для расчета потребности в товарах могут быть использованы и другие методы. В каждом конкретном случае выбор метода диктуется условиями, в которых работает торговая организация, целями прогноза, информационным обеспечением и другими факторами. Эффективность оптовых закупок во многом зависит от правильного выбора поставщиков. С развитием рыночных отношений стала преобладать практика свободной закупки товаров на основе инициативы продавца и покупателя в соответствии с их договоренностью. В этом случае значительно возрастает ответственность за правильный выбор поставщика [5, с.42]]. Существует много специфических условий, определяющих выбор партнера при оптовых закупках, но можно выделить общие положения, которыми следует руководствоваться в коммерческой деятельности: – степень надежности потенциального партнера, т.е. его добросовестность при исполнении договорных обязательств; – финансовое положение партнера, т.е. его платежеспособность и способность выполнить договорные обязательства; – ассортимент, объем и сроки поставки: насколько предлагаемый ассортимент удовлетворяет потребности в товарах в данный момент и в перспективе, может ли поставщик отгружать партии нужного размера и в нужные сроки; – ценовой фактор и условия оплаты: средний уровень цен, насколько часто изменяются цены, предоставляются ли скидки, отсрочка платежа; – месторасположение и удаленность: в первую очередь рассматриваются близко расположенные поставщики с целью сокращения транспортных расходов на излишне дальние, нерациональные перевозки [6, с.73]. В зависимости от вида и масштабов деятельности, финансового положения и других факторов каждая фирма выбирает для себя приоритетные критерии выбора партнеров. Данные критерии следует рассматривать параллельно. Так, например, существует два потенциальных партнера: А и Б. Фирма А расположена в два раза ближе фирмы Б, т.е. сотрудничая с фирмой А, организация сможет избежать излишних транспортных расходов. При этом цены на товар, предлагаемый фирмой Б, несколько ниже, кроме того данная фирма предлагает скидки. Таким образом, с учетом более низких цен и скидок сотрудничество с поставщиком Б окажется более выгодным, несмотря на транспортные расходы. Большую роль играет также количество звеньев в цепи товародвижения. С одной стороны более выгодно приобретать товар у производителя, что позволит установить торговую надбавку выше, при этом цена на товар будет ниже по сравнению с ценами организаций, приобретающих товар у посредников. Однако это не всегда целесообразно, так как приобретение товара у производителя может быть сопряжено со значительными затратами, в частности транспортные расходы могут значительно увеличить цену, вследствие чего товар станет неконкурентоспособным. Во всех звеньях товародвижения – от производства до потребления, осуществляется формирование ассортимента. В каждом из них ассортимент товаров различен. Оптовая торговая организация при формировании торгового ассортимента должна ориентироваться на спрос предприятий-производителей в случае реализации сырья, комплектующих, оборудования для производства, если организация поставляет товары в розничные магазины, то главным фактором при формировании ассортимента выступают потребности данных торговых организаций, которые определяются спросом конечного потребителя. Формирование ассортимента – это процесс определения набора товарных групп, видов и разновидностей, наиболее предпочтительного для успешной работы на рынке и обеспечивающего экономическую эффективность деятельности организации. Управление товарными запасами решает ряд коммерческих задач, связанных с формированием и поддержанием ассортимента товаров на требуемом уровне с целью удовлетворения спроса покупателей. Необходимость коммерческой деятельности по управлению запасами связана с тем, что спрос на конкретные товары динамичен, подвержен влиянию многих факторов, что затрудняет принятие правильных решений относительно закупок. Поэтому имеют место просчеты в этой деятельности, которые ведут к образованию запасов в объемах выше потребности или ниже. И то и другое нежелательно и ведет к отрицательным последствиям. Одной из главных задач управления товарными запасами является обеспечение ускорения оборачиваемости средств, вложенных в товарные запасы. Для оптовой организации товар представляет главную статью дохода только в том случае, если он будет продан, если он закупался для перепродажи с целью получения прибыли. Поэтому коммерческая служба оптовой организации должна проводить грамотную работу по закупке конкурентных товаров, удовлетворяющих потребительский спрос. Коммерческая деятельность по продаже товаров заключается в выборе формы оптовой продажи, обосновании целесообразности ее применения, поиске покупателей, правильном документальном оформлении сделок, контроль за выполнением условий договора. Существует две основные формы оптовой продажи: складская и транзитная. При складской форме продажа товаров осуществляется следующими методами: путем отгрузки или завоза товаров, предусмотренных договором, в согласованные сроки; путем личной отборки товарных образцов в зале или на складе; путем выполнения заявок на завоз товаров, поступивших по телефону, через разъездных товароведов или через информационно-диспетчерскую службу; через автосклады [7, с. 126]. При транзитной форме оптовой продажи товары не завозят на склад посредника, купившего товар, а направляют от поставщика, как правило, изготовителя товара, в розничные организации и их магазины. Транзитная форма оптовой продажи, если она применена обоснованно, имеет преимущества по сравнению со складской: ускоряется товарооборачиваемость, снижаются издержки по доведению товаров, уменьшается объем погрузочно-разгрузочных работ и др. Каждая организация при продаже товаров с оплатой по факту отгрузки несет определенный риск – риск неоплаты товара. Поэтому основными критериями при принятии решений о заключении договоров с покупателями выступают надежность клиента, его деловая репутация, финансовое состояние. Коммерческая работа по оптовой продаже товаров включает также деятельность в области рекламы и стимулирования продаж. Реклама – средства информационного воздействия на покупателей с целью привлечения их внимания к фирме, формирования у них определенных знаний и положительного мнения о товаре, предлагаемом фирмой. Стимулирование продаж – совокупность приемов, используемых на протяжении всего жизненного цикла товара в отношении покупателей с целью краткосрочного повышения объема продаж, а также увеличения числа новых покупателей. В зависимости от назначения средства рекламы и стимулирования могут быть неценовые и ценовые. По воздействию на клиента различают: общие средства стимулирования продажи – непосредственно реклама торговой организации, продажа по сниженным ценам и т.п.; избирательные средства – применяются, когда возникает необходимость выделить товар с целью привлечения к нему внимания покупателей (выделить новинки); средства индивидуального стимулирования, используются, когда возникает необходимость выделить товар в общей массе товаров (например, в случае снижения объема продаж определенного товара). В зависимости от выполняемой цели выделяют средства стимулирования, используемые для реализации стратегических целей; для обеспечения специфических и решения разовых коммерческих задач. Крайне важно, чтобы деятельность по стимулированию продаж была хорошо скоординирована с другими элементами коммерческой деятельности. Приняв решение о стимулировании продаж, торговая организация должна разработать соответствующую программу, т.е. поставить определенные цели и задачи, выбрать необходимые формы и средства стимулирования, организовать ее предварительное апробирование и практическую реализацию, и, наконец, обеспечить контроль за ходом ее выполнения, дать оценку достигнутых результатов.

1.2 Методологические подходы к оценке эффективности коммерческой деятельности в предпринимательстве

Независимо от выбранной стратегии развития и методов ее реализации, главной целью каждой коммерческой организации является получение прибыли. В конечном итоге, осуществление любых коммерческих операций должно привести к получению фирмой положительного финансового результата. Таким образом, коммерческая деятельность тесно связана с конечными результатами работы торговой организации – чем эффективнее коммерческая деятельность, тем лучше конечные результаты, и наоборот. Поэтому необходимо не только непрерывно вести коммерческую работу по установлению хозяйственных связей, оптовым закупкам, формированию ассортимента, управлению товарными запасами, оптовой продаже товаров, стимулированию продаж, но и постоянно проводить оценку ее эффективности. Это позволит своевременно выявлять «слабые места» и разрабатывать мероприятия по совершенствованию коммерческой деятельности фирмы и повышать ее эффективность. Несмотря на тесную связь между коммерческой деятельностью и конечными результатами, нельзя считать коммерческую деятельность фирмы эффективной лишь только по наличию положительных финансовых результатов – ведь прибыль, возможно, могла быть больше? Поэтому, чтобы оценить эффективность коммерческой деятельности торговой организации, необходимо произвести оценку эффективности каждого направления коммерческой работы. В настоящее время не существует единой системы показателей, по которым можно наиболее полно провести оценку эффективности коммерческой деятельности предпринимательской организации. Исходя из сущности и содержания коммерческой деятельности, целесообразно проводить оценку ее эффективности, основываясь на оценке эффективности каждого из ее элементов. Оценив эффективность коммерческой деятельности по каждому из направлений, можно сделать вывод о том, насколько эффективна коммерческая деятельность предприятия в целом. При оценке эффективности договорной работы оптовой торговой организации принимается во внимание не только количество заключенных договоров с поставщиками и покупателями, но и их качество, т.е. оценивается, насколько выгодны для организации условия договора, изучается степень и методы контроля исполнения договорных обязательств, как партнерами, так и самой организацией [8, с.154]. Выгодными условиями считаются те, которые способны сократить затраты фирмы по совершению сделки, выиграть время в случае финансовых затруднений, снизить риск, связанный с неоплатой товара и т.д. Поэтому специалист по коммерческой деятельности должен стремиться заключить договор на максимально выгодных условиях, что позволит достичь более высоких результатов. Однако что выгодно для одной стороны, чаще всего не совсем выгодно для другой. Договор – это всегда компромисс, одна сторона идет на уступку другой стороне, соглашаясь на ее условия в части договора, взамен на возможность диктовать свои условия в другой части договора. Поэтому для оценки эффективности договорной работы необходимо соотнести прибыль от сделки с затратами на ее совершение, определить насколько обоснованны затраты, предусмотренные условиями договора. В случае неисполнения обязательств по договору, фирма может понести значительные убытки вследствие недополучения денежных средств за товар, выплаты штрафов, пени, потери деловой репутации и т.д. Оперативный контроль исполнения договоров поможет избежать данных последствий. Степень контроля исполнения своих договорных обязательств можно оценить, отследив количество и характер неисполненных организацией обязательств; затраты, понесенные в связи с нарушением условий договора – уплаченные штрафы, пени, неустойки. Основным показателем при анализе закупочной деятельности является объем закупок. Поэтому для оценки эффективности деятельности оптовой торговой организации в данном направлении, в первую очередь, необходимо проанализировать динамику общего объема закупок и его структуры. Структура объема закупок должна быть представлена как в разрезе товарного ассортимента, так и по каждому из поставщиков. Во многом эффективность закупочной деятельности зависит от выбора поставщиков. Оценить, насколько этот выбор правильный, можно с помощью следующих показателей: частота и характер неисполнения (ненадлежащего исполнения) поставщиком договорных обязательств; количество и удельный вес поставок некачественного товара; нарушение установленных сроков поставок по вине поставщика; количество и удельный вес поставок товаров в ненадлежащем количестве и ассортименте; устойчивость условий договора – наличие внесения изменений в договор по наиболее значимым пунктам (цена, ассортимент, сроки и количество); доходность сделки с данным поставщиком (определить сумму валового дохода от продажи товаров данного поставщика, удельный вес в общей сумме валового дохода, долю затрат на совершение сделки в сумме валового дохода от сделки). Расчет данных показателей необходимо проводить по каждому поставщику отдельно, что позволит при сравнении результатов выявить наиболее надежных и выгодных партнеров. В качестве показателя эффективности работы с поставщиками может выступать наличие необоснованной и/или просроченной кредиторской задолженности, так как своевременная оплата товаров и услуг говорит об удовлетворительном финансовом состоянии организации, что характеризует его как надежного партнера, позволяет прибегнуть к услугам банка по кредитованию оборотных средств и наладить новые деловые контакты. Одним из основных направлений закупочной деятельности является формирование ассортимента. Эффективность данной работы определяется в первую очередь таким показателем, как рентабельность ассортимента. Под рентабельным ассортиментом понимают такой ассортиментный набор, который в своей совокупности обеспечивает получение хозяйствующим субъектом запланированного размера прибыли. Состояние товарного ассортимента торговой организации характеризуют следующие показатели: Широта ассортимента – количество групп и подгрупп товаров, включенных в торговый ассортимент. Глубина ассортимента – количество видов и разновидностей (наименований) товаров внутри групп и подгрупп в ассортименте предприятия. Структура ассортимента – это соотношение групп, подгрупп, видов и разновидностей товаров в ассортименте. Полнота ассортимента – это соответствие фактического наличия товаров установленному ассортиментному перечню. Устойчивость (стабильность) ассортимента – это бесперебойное наличие товаров по их видам и разновидностям, заявленным в ассортиментном перечне. Обновляемость ассортимента – пополнение ассортимента новыми разновидностями товаров в соответствии с ассортиментной политикой предприятия. Важнейшей составляющей коммерческой деятельности торговой организации по закупкам товаров является управление товарными запасами. От того, насколько грамотно и рационально осуществляется управление товарными запасами, зависит эффективность всей деятельности фирмы.

Главным критерием оценки эффективности управления товарными запасами является оборачиваемость товарных запасов:  (1) (1) Данный коэффициент отражает скорость реализации запасов. Чем он ниже – тем меньше средств вложено в наименее ликвидную часть текущих активов. Основными составляющими деятельности по управлению запасами являются: определение оптимального размера товарных запасов и заказываемой партии товаров, а также частоты завоза товаров, которые зависят, в первую очередь, от объема спроса (оборота). В оптовой торговле при расчете оптимального размера товарных запасов и заказываемой партии целесообразно исходить из объема реализации за определенный период, например, за месяц. Необходимо также учитывать предполагаемый объем заказов от покупателей, площадь склада, расходы на транспортировку и хранение. В качестве критерия оптимальности выбирают минимум суммы транспортно-заготовительных расходов и расходов на хранение. И те, и другие зависят от размера заказа, однако характер зависимости каждой из этих статей расходов от объема заказа разный: транспортно-заготовительные расходы при увеличении размера заказа, очевидно, уменьшаются, так как закупки и перевозки осуществляются более крупными партиями и, следовательно, реже; расходы по хранению растут прямо пропорционально размеру заказа [3, с.51]. Для оценки эффективности коммерческой работы в данном направлении нужно определить, насколько затраты при осуществлении закупок обоснованны. Для этого необходимо соотнести прибыль, полученную в результате реализации закупленных товаров, с затратами, т.е. определить рентабельность затрат. Таким образом, эффективность коммерческой деятельности по управлению товарными запасами зависит не только от скорости оборачиваемости товарных запасов, но и от рентабельности затрат, связанных с осуществлением закупок. Главным показателем эффективности не только коммерческой работы по оптовой продаже товаров, но и коммерческой деятельности организации в целом, является оптовый товарооборот. Анализ его структуры в разрезе ассортимента позволяет выявить неходовые, убыточные товары. Полученная информация поможет организации оптимизировать торговый ассортимент, разработать мероприятия по стимулированию продаж данных товаров. Однако данный показатель в большей степени характеризует спрос на реализуемый товар, нежели экономический эффект. Поэтому для оценки эффективности сбытовой деятельности применяются относительные показатели: рентабельность продаж и рентабельность затрат на реализацию, а также скорость обращения товаров. Также при оценке эффективности коммерческой деятельности по оптовой продаже товаров проводится анализ работы с покупателями по количеству заключенных договоров, структуре товарооборота по каждому из покупателей, анализируется дебиторская задолженность, а также степень удовлетворения покупателей. Эффективность сбытовой деятельности зависит также от реализуемой предпринимательской фирмой ценовой политики. При оценке эффективности ценовой политики фирмы изучают динамику и уровень цен реализации, а также определяют следующие показатели: валовый доход фирмы за период; средний уровень торговой надбавки, принятой в организации; уровень торговой надбавки в цене по товарным группам; сумма прибыли и ее удельный вес в торговой надбавке; сумма издержек на реализацию и их доля в сумме валового дохода. Управленческие решения в области цен и ценообразования являются одними из наиболее важных и должны вырабатываться с особой тщательностью. В целях успешного продвижения своего продукта на рынок субъект коммерческой деятельности – предприниматель должен установить на него определенную цену. При этом, прежде всего, определяется базовая цена, т.е. ориентировочная цена, предъявляемая продавцом на рынок для сведения своих потенциальных покупателей. Действительная цена, которая непосредственно используется в процессе заключения сделок купли-продажи, может отличаться от базовой, причем, как в большую, так и в меньшую сторону. Происходящие наценки или скидки представляют собой один из распространенных приемов коммерческой деятельности и осуществляются в специальных целях. Например, в интересах стимулирования сбыта крупной партии продукции может применяться скидка, а в случае особых требований к срокам поставки – наценка. В связи с этим цена выполняет две основные роли в процессе принятия решения о целесообразности покупки товара: распределительную и информационную. 1. Распределительная роль обеспечивает покупателю возможность принятия решения о покупке с учетом максимальной выгоды. Знание цены помогает ему правильно распределить имеющиеся у него средства, т.е. оптимально реализовать свою покупательную способность. 2. Информационная роль реализуется в случае, когда покупатель находится в затруднительном положении при оценке качества того или иного товара. Цена при этом рассматривается как своеобразный индикатор уровня качества данного продукта или услуги. Из практики рыночной экономики известно, что многие производители устанавливают цены именно с учетом данного требования. Кроме того, цена информирует покупателя и об условиях оплаты транспортировки товара. Для этого используется так называемая "франкировка" базовых цен. Следует иметь в виду, что цена, хотя и выполняет две указанные роли, находится в тесной, взаимной связи со спросом на тот или иной товар и представляет собой важнейший, наиболее существенный аспект рыночной стратегии предпринимателя. Цена может влиять на объемные показатели деятельности предприятия и определять его рентабельность. По мере того, как изменяется объем производства и продаж продукции, обычно изменяются и удельные производственные расходы. Поэтому производственные расходы или себестоимость должны рассматриваться не только как элемент цены, но и как важный аргумент в процессе ценообразования. Логическая последовательность выполнения основных операций в процессе установления базовой цены включает следующие основные этапы: 1. цели ценообразования; 2. стратегия ценообразования; 3. анализ зависимости между ценой и спросом; 4. анализ зависимости между себестоимостью, объемом производства и прибылью [9, с.135]. Все перечисленные этапы следует рассматривать в качестве ключевых элементов процедуры установления базовой цены. В процессе своей деятельности на рынке каждое предприятие преследует свои специфические интересы. Однако в области ценообразования все цели можно сгруппировать следующим образом: ориентация на увеличение прибыли; ориентация на увеличение объемов производства и продаж; установка на обеспечение престижа предприятия; потребность в стабилизации цен на определенном уровне. Тактика ценообразования определяется фирмой в рамках двух основных стратегических решений по поводу числового значения базовой цены на начальном этапе вывода товара на рынок. В принципе каждое из этих решений является противоположным друг другу, так как предполагает установление цены: или на максимально высоком уровне или на самом низком из возможных вариантов. Эти решения относятся к категории активных методов ценообразования. В то же время на практике довольно часто применяется пассивный способ установления цены. Наиболее распространенной разновидностью такой тактики является "следование за лидером". При этом предприниматель (фирма) стремится установить цены на уровне, близком к цене товара, реализуемого ведущим продавцом (по объему продаж и качеству товаров). Данная ситуация характерна, например, для олигополии. Тактика "снятия сливок" (безусловно, активная) применяется при внедрении предприятия на новый для него рынок и состоит в том, что начальная цена устанавливается на достаточно высоком уровне, т.е. на уровне наиболее высоких цен, характерных для данного рынка, с тем, чтобы "снять сливки". Это привлекает покупателей, обеспечивает высокий спрос. Этот сравнительно безопасный подход позволяет в случае успеха быстро окупить затраты на проведение исследовательских и подготовительных работ, составить четкое представление о величине спроса на данный товар [9, с.150].

Рисунок 2 – Процесс определения тактики ценообразования и базового уровня цены Тактика "прорыва" или "глубокого проникновения" фирмы на рынок (также активная) по своей сути является противоположной предыдущему подходу. Предполагая высокую степень эластичности спроса относительно цены, предприятие устанавливает начальную цену на низком уровне. В связи с этим возникает возможность быстро и глубоко проникнуть на данный рынок со своим товаром. Большие объемы продаж позволяют снижать относительные затраты на производство и сбыт уже на начальной стадии жизненного цикла товара. Тактика "связанного ценообразования" предполагает, что у предприятия имеется несколько товаров или услуг, причем тесно связанных между собой условиями применения. Суть данного подхода состоит в том, что цена на основной продукт является достаточно низкой, тогда как цена на сопутствующий продукт – высокой. Тактика "престижных цен" предполагает высокую степень уверенности в качестве своего товара и его престижности для покупателей. Деятельность такого рода применяется мощными фирмами, обладающими признанием на рынке в течение длительного периода и ориентированными на определенный, как правило, элитный круг покупателей. Если в ценовой политике организации предусмотрено предоставление скидок, то необходимо оценить эффективность их применения, при этом нужно исходить из целей организации. Основной целью применения скидок является увеличение объема продаж, так как в большинстве случаев прибыль, получаемая из торговой надбавки, слишком мала, и торговые организации могут получать больше прибыли только за счет оборота товаров – чем выше товарооборачиваемость, тем больше прибыль. Поэтому для оценки эффективности применения скидок необходимо определить прирост объема продаж, а также соотнести прибыль, полученную от продажи дополнительных единиц товара с применением скидок, с прибылью, которую фирма получила бы без предоставления скидок. Применение скидок целесообразно и эффективно, если вследствие этого организация получает больше прибыли. Иногда фирма, применяя различные виды скидок, может стремиться не к получению прибыли, а к предотвращению/минимизации убытков: реализация неходового или сезонного товара, ускорение реализации товара, срок годности которого истекает в скором времени и т.д. В данном случае эффект будет иметь место при реализации большего количества товара, нежели без скидок. Одним из направлений коммерческой деятельности торговой организации является рекламная деятельность. При оценке эффективности реализации рекламных мероприятий определяется прирост товарооборота в результате проведения стимулирующих мероприятий; сумма прибыли, полученной вследствие применения рекламы; сумма затрат на рекламные мероприятия; рентабельность затрат на рекламу. Однако эффективность рекламных мероприятий невозможно оценить в один момент, так как эффект может наступить не сразу, поэтому планируя рекламную компанию, необходимо это учитывать при расчете окупаемости затрат. Кроме того, увеличение объема продаж в данный период может быть вызвано и другими факторами, которые также нужно учесть при оценке эффективности рекламной деятельности. К основным показателям экономической эффективности коммерческой деятельности относятся рентабельность активов и оборачиваемость оборотных средств. Оборачиваемость оборотных средств характеризует эффективность их использования: чем быстрее оборачиваемость, тем эффективнее деятельность организации. Данный показатель характеризует деловую активность организации. Оборачиваемость обычно определяют в днях оборота делением средних остатков оборотных средств на среднедневной товарооборот или умножением средних остатков оборотных средств на число дней анализируемого периода и делением на товарооборот за этот период. Среднегодовые остатки оборотных средств могут определяться по формулам средней хронологической или средней арифметической (по данным текущего учета и отчетности). Оборачиваемость в днях по всем видам оборотных средств определяют путем ее суммирования по отдельным видам оборотных активов. Определяется также коэффициент оборачиваемости путем деления товарооборота на средние за период оборотные активы. Данный коэффициент скорость оборота активов. Рентабельность активов рассчитывается как отношение прибыли (отчетного периода/чистой) к среднегодовой стоимости активов. Данный показатель характеризует эффективность использования вовлеченного в хозяйственный оборот капитала.  , (2) , (2) где ОАСр.год. – среднегодовая стоимость оборотных активов, ПРеал – прибыль от реализации за период. Если рассматривать показатель рентабельности активов как эффективность использования внеоборотных активов и оборотных средств, то можно сделать вывод, что результативность определяется организацией предпринимательской деятельности (степенью использования внутреннего потенциала). Посредством преобразования данной формулы выясняется, что коммерческая деятельность также оказывает влияние на эффективность в целом, как и организация бизнеса.  , (3) , (3) где RО – рентабельность оборота; ТО – выручка от реализации за период; КОб – коэффициент оборачиваемости (скорость оборота активов). Детализация каждого из элементов уравнения позволяет получить перечень факторов и абсолютных и относительных показателей, влияющих на общий уровень рентабельности. Профессором Николаевой Т.И. была предложена методика системной оценки эффективности коммерческой деятельности предприятий торговли [10, с.170], содержащая определенный перечень показателей, позволяющих судить об эффективности коммерческой деятельности торговой организации.

Таблица 1 – Система показателей оценки коммерческой деятельности [10, с.170] | Направление коммерческой деятельности | Показатели эффективности коммерческой работы | | Ассортимент товаров и его формирование | Широта ассортимента | | Глубина ассортимента | | Коэффициент обновления ассортимента | | Коэффициент устойчивости ассортимента | | Планирование товарного предложения и обеспечение товарами | Индекс роста товарооборота | | Прирост (сокращение) времени обращения товаров | | Степень соответствия товарных запасов нормативу | | Индекс выполнения плана закупок | | Степень выполнения договорных обязательств поставщиками | | Ритмичность поступления товаров по ассортименту | | Коэффициент допустимого уровня качества товаров | | Индекс валового дохода | | Формирование и стимулирование спроса | Соответствие объема и структуры товарного предложения объему и структуре покупательского спроса | | Степень обновления ассортимента | | Коэффициент завершенности покупки | | Объем и структура неудовлетворенного спроса | | Рентабельность рекламных мероприятий | | Экономическая эффективность коммерческой деятельности | Прирост валового дохода от коммерческих операций | | Прирост прибыли от коммерческой деятельности | | Соотношение доходов и расходов по закупке и реализации товаров |

Первый блок в системе оценки коммерческой деятельности — «Ассортимент товаров и его формирование» — состоит из четырех показателей: широта, глубина ассортимента, коэффициенты обновления и устойчивости ассортимента. Коэффициент обновления ассортимента свидетельствует о развитии и характере хозяйственных связей торговли, как с отечественными, так и зарубежными партнерами, а также о работе организаций по обновлению ассортимента. Коэффициент устойчивости ассортимента характеризует видовой состав предлагаемых товаров в товарной группе (подгруппе). Этот блок особенно важен для оценки работы организаций, реализующих товары предусмотренного ассортиментного перечня. В ассортиментной политике должны учитываться следующие факторы: наличие в магазинах разнообразных товаров; устойчивость и гибкость ассортимента, его соответствие изменениям спроса и сезонным колебаниям; рациональное размещение товаров в магазинах. Фактическая полнота ассортимента и ее динамика могут служить свидетельством грамотной ассортиментной политики. Полнота ассортимента зависит не только от торговой площади магазина, объемов товарооборота. Данный информационный блок предлагается дополнить расчетами устойчивости (стабильности) ассортимента, что позволит судить об отсутствии (наличии) перебоев в продаже отдельных товаров. Анализ широты и устойчивости (стабильности) ассортимента необходимо проводить на базе оперативных данных о состоянии текущих запасов, выделяя товары с замедленной товарооборачиваемостью. Второй блок показателей — «Планирование товарного предложения и обеспечение товарами» — состоит из восьми показателей, отражающих планируемый рост товарооборота организации, изменение в его структуре на основе товарного предложения, объем планируемого валового дохода, товарных запасов, товарооборачиваемость, качество товара. Эти показатели составляют основу планов закупки товаров, выбора поставщиков, определения условий поставки, ассортимента, сроков, партионности поставки, цен и расчетов с поставщиками и т.д. Чем выше индексы этих показателей, тем эффективнее хозяйственные связи. Здесь значение имеют долгосрочность, степень постоянства хозяйственных связей и, особенно, выполнение договорных обязательств. Результативность хозяйственных связей торговых организаций во многом определяется правильностью выбора поставщика и формой осуществления торговых сделок. Количество поставщиков, частота завоза товаров зависят от типа магазина и его мощности, ассортиментного профиля, которые являются определяющими факторами при формировании ассортимента и объемов товарооборота. С увеличением торговой площади возрастает частота завоза товаров, а, следовательно, и товарооборачиваемость. Экономнее расходуются в целом средства фирмы. Группу показателей третьего блока в системе оценки эффективности коммерческой деятельности торговой организации — «Формирование и стимулирование спроса» — целесообразно использовать при оценке соответствия объема и структуры спроса товарному предложению. Предлагаемые показатели рассчитываются по фирме, исходя из ассортимента, его широты, данных о спросе населения и факторов, влияющих на степень завершенности покупок. Это направление коммерческой деятельности торговой организации неразрывно связано с блоками, характеризующими планирование товарного предложения и формирование ассортимента товаров. Именно в результате предложения товаров потребителю формируется спрос, а в результате анализа спроса населения осуществляется закупка товаров и определяется ассортиментная и ценовая политика. В этом блоке важное место принадлежат рекламной работе торговых и производственных организаций. Четвертый блок показателей — «Экономическая эффективность коммерческой деятельности» — характеризует результативность управления коммерческой работой торговой организации. Эти показатели завершают и обобщают оценку коммерческой деятельности торговых организаций. В торговой организации коммерческая деятельность непосредственно влияет на экономические результаты. Экономическую эффективность коммерческой деятельности следует оценивать по экономическим результатам, характеризующим работу организации в целом: обобщающим экономическим показателям (товарооборот, валовый доход, издержки, прибыль, цены); показателям использования ресурсов (выработка, товарооборачиваемость); качеству торгового обслуживания и качеству товаров» [10, с.183]. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В ПРЕДПРИНИМАТЕЛЬСТВЕ (НА ПРИМЕРЕ ТОО «СВЕТОВИТ»)

2.1 Анализ динамики основных финансово-экономических показателей коммерческой деятельности ТОО «Световит»

ТОО «Световит» было создано в 2002 году. Вид деятельности ТОО «Световит» – оптовая (в т.ч. мелкооптовая) торговля такими товарами, как электрические паяльники, предохранители автоматические, электронные балласты, припой. Небольшая товарная номенклатура говорит об узкой специализации предприятия. Регион деятельности – г. Костанай и другие города Республики Казахстан. Анализ динамики основных показателей финансово-хозяйственной деятельности ТОО «Световит», представленный в таблице 2, говорит о снижении активности деятельности организации в 2008 году по сравнению с 2007 годом.

Таблица 2 – Технико-экономические показатели деятельности ТОО «Световит» | Показатели | 2006 год | 2007 год | Отклонение от 2006г. | 2008 год | Отклонение от 2007г. | | в абс. выр. | в % к 2006г. | в абс. выр. | в % к 2007г. | | Оптовый товарооборот без НДС, млн. тенге | 134,0 | 101,4 | - 32,6 | 75,67 | 257,5 | + 156,1 | 253,94 | | Себестоимость реализованных товаров, млн. тенге | 121,8 | 89,6 | - 32,2 | 73,56 | 238,9 | + 149,3 | 266,63 | | Расходы на реализацию, млн.тенге | 10,2 | 10,1 | - 0,1 | 99,02 | 12,3 | + 2,2 | 121,78 | | Налоги и сборы из прибыли, млн. тенге | 0,6 | 0,5 | - 0,1 | 83,33 | 1,7 | + 1,2 | 340 | | Прибыль (убыток) к распределению, млн. тенге | 1,4 | 1,2 | - 0,2 | 85,71 | 4,6 | + 3,4 | 383,33 | | П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО |

Темп снижения товарооборота ниже темпа снижения себестоимости реализованных товаров (24,33 и 26,44 % соответственно), что говорит об эффективной ценовой политике предприятия. Вследствие снижения товарооборота в 2007 году организация получила на 0,2 млн.тенге прибыли меньше. Причем, при снижении товарооборота на 24,33 %, расходы на реализацию уменьшились всего на 0,98 %, а сумма налогов – на 16,67 %. В 2008 году наблюдается значительный рост большинства показателей по сравнению с 2007 годом: – товарооборот вырос на 156,1 млн. тенге (в 2,5 раза); – себестоимость реализованных товаров увеличилась в 2,6 раза и составила 238,9 млн. тенге к 89,6 млн. тенге в 2007 году; – на 2,2 млн. тенге (на 21,78 %) возросла величина расходов на реализацию; – прибыль к распределению выросла на 3,4 млн. тенге (3,8 раза); – в 3,4 раза увеличилась сумма налогов из прибыли и составила 1,7 млн. тенге при сумме прибыли 6,3 млн. тенге. Приведенные данные, несмотря на более высокий темп роста себестоимости реализованных товаров по сравнению с товарооборотом, рост расходов на реализацию, суммы налогов, уплачиваемых из прибыли, говорят о повышении эффективности деятельности по сравнению с 2007 годом. Данный вывод основан на более значительном увеличении прибыли, нежели расходов и налоговых отчислений. Произведем оценку финансового состояния исследуемого предприятия в динамике за 2006 – 2008 гг. (таблица 3).

Таблица 3 – Показатели оценки финансового ТОО «Световит» | Показатели | На конец 2006г. | На конец 2007г. | На конец 2008г. | Норматив коэффициента | | Коэффициент текущей ликвидности (К1) | 1,37 | 2,79 | 2,28 | > 1 | | Коэффициент обеспеченности собственными оборотными средствами (К2) | 0,27 | 0,64 | 0,56 | > 0,1 | | Коэффициент обеспеченности финансовых обязательств активами (К3) | 0,73 | 0,36 | 0,44 | < 0,85 | | П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО |

Значения коэффициентов, полученные в результате расчетов, находятся в пределах нормативов для данной отрасли. При анализе динамики коэффициентов выявлено значительное улучшение финансового состояния в 2007 году, однако данные за 2008 год говорят о неблагоприятной тенденции к ухудшению. Примечательно, что при этом отмечается значительный рост показателей финансовых результатов деятельности ТОО «Световит». Это связано с увеличением удельного веса кредиторской задолженности в пассиве баланса по сравнению с 2007 годом. Таким образом, можно сделать вывод о том, что финансовое положение ТОО «Световит» устойчивое, однако выявленная тенденция к ухудшению требует принятия мер по стабилизации финансового состояния. Дальнейший анализ коммерческой деятельности предпринимательской фирмы ТОО «Световит» по каждому из ее направлений выявит причины сложившейся ситуации, что позволит разработать действенные мероприятия по повышению эффективности деятельности предприятия. Ассортимент реализуемых ТОО «Световит» товаров состоит из четырех видов товаров: электропаяльники, электронные балласты, автоматические предохранители и припои. Данные виды товаров имеют разновидности в зависимости от размера, материала, конструкции и других характеристик. По сравнению с 2006 годом в 2007 году ассортимент был расширен. В 2008 году ассортиментный перечень остался без изменений. Расширение ассортимента в 2007 году было обусловлено спросом покупателей на данные разновидности товара. Судя по значительному увеличению товарооборота в 2008 году, данная мера была оправдана и дала соответствующие финансовые результаты. Торговый ассортимент ТОО «Световит» всегда полный и стабильный. Это достигается вследствие реализуемого на предприятии метода работы, когда основанием для закупки товаров служат, прежде всего, заявки покупателей плюс резервный запас, рассчитываемый по итогам реализации за предыдущие периоды, что возможно благодаря хорошо налаженным связям с поставщиками. Закупка товара осуществляется по мере необходимости – определенной периодичности не существует в связи с неравномерностью спроса. На складе ТОО «Световит» ведется компьютерный учет ТМЦ с помощью специальной программы. Узкая товарная номенклатура позволяет достаточно оперативно и точно отражать приход/отгрузку товара в программе, что позволяет руководству в любой момент получать достоверную информацию об остатках товаров на складе и принимать решения о закупках. Товар приобретается сравнительно небольшими партиями с учетом предполагаемых объема и структуры заявок от покупателей. При этом также учитывается небольшая площадь склада. Такой метод определения потребности в закупаемых товарах при грамотной реализации создает предпосылки к эффективному управлению товарными запасами. Эффективность управления товарными запасами определяется, прежде всего, показателями оборачиваемости запасов (таблица 4). Таблица 4 – Анализ оборачиваемости товарных запасов (ТЗ) ТОО «Световит» | Показатели | 2007 год | 2008 год | Отклонение | В % к 2007 г. | | Товарооборот, млн. тенге | 101,4 | 257,5 | + 156,1 | 253,94 | | Средние остатки ТЗ, млн. тенге | 2,75 | 2,15 | - 0,60 | 78,18 | | Коэффициент оборачиваемости ТЗ | 36,87 | 119,77 | + 82,9 | 324,84 | | Оборачиваемость ТЗ, в днях | 9,76 | 3,01 | - 6,75 | 30,84 | | П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО |

Анализ показывает увеличение скорости оборачиваемости товарных запасов почти в 3 раза, что, безусловно, повлияло на рост товарооборота в 2008 году. Однако нельзя судить об эффективности управления запасами только лишь по скорости оборачиваемости. Необходимо также проанализировать расходы, связанные с закупочной деятельностью, определить насколько они обоснованны и рентабельны. В связи с тем, что ТОО «Световит» согласно договорам с поставщиками производит доставку товаров на свой склад самостоятельно, основная статья расходов при осуществлении закупок товаров – транспортные расходы. При этом прямые расходы по хранению сравнительно невелики, так как реализуемый товар не требует специфических условий хранения и методов перемещения, однако значительные затраты связаны с оплатой аренды склада. В таблице 5 представлен анализ расходов ТОО «Световит» по осуществлению закупок. Таблица 5 – Анализ динамики и рентабельности расходов ТОО «Световит» | Показатели | 2006 год | 2007 год | Отклонение от 2006г. | 2008 год | Отклонение от 2007г. | | В абс. выр. | В % к 2006г. | В абс. выр. | В % к 2007г. | | Транспортные расходы, млн. тенге | 0,61 | 0,56 | - 0,05 | 91,8 | 0,78 | + 0,22 | 139,29 | | Расходы на хранение, в т.ч. аренда склада, млн. тенге | 1,8 | 1,6 | - 0,2 | 88,89 | 2,6 | + 1,0 | 162,5 | | Общая сумма расходов по закупке товаров, млн. тенге | 2,41 | 2,16 | - 0,25 | 89,63 | 3,38 | + 1,22 | 156,48 | | Рентабельность расходов по закупке товаров, % | 58,09 | 55,56 | - 2,53 | 95,64 | 136,09 | + 80,53 | 244,94 | | П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО |

Снижение расходов на закупку товаров в 2007г. на 0,25 млн. тенге (10,37 %) и их рост в 2008г. на 1,22 млн. тенге (56,48 %) обусловлено в первую очередь динамикой оптового товарооборота в этот период. Проведенный анализ говорит о достаточно эффективной деятельности ТОО «Световит» по формированию ассортимента. Как показала практика, расширение ассортимента благоприятно сказалось на финансовых результатах деятельности ТОО «Световит», что говорит о целесообразности расширения ассортимента в будущем. Более быстрый темп роста товарооборота, нежели расходов на закупку, и высокая рентабельность данной статьи расходов говорит об отсутствии необоснованных затрат, что положительно характеризует деятельность предприятия в этом направлении. Уменьшение средних остатков товарных запасов и ускорение их оборачиваемости в 2008 году указывает на повышение эффективности коммерческой деятельности по управлению товарными запасами на предприятии. ТОО «Световит» осуществляет закупку товара для последующей оптовой продажи только у казахстанских поставщиков. Закупка товаров у поставщиков осуществляется на основе договоров купли-продажи, которые заключаются в простой письменной форме и заверяются подписями и печатями сторон. Предметом данных договоров является купля-продажа товара, стороны – Продавец и Покупатель. Типовой договор купли-продажи с поставщиками ТОО «Световит» содержит следующие основные условия: момент перехода права собственности на товар к Покупателю, цель приобретения товара, ассортимент, количество, цена товара и порядок расчетов, качество товара и условия доставки, срок действия договора, а также реквизиты сторон. При определении ассортимента, количества и цены приобретаемого товара стороны в договорах ссылаются на протоколы согласования цен. Способ и сроки оплаты: в течение 30 дней с момента получения товара, однако возможна и предварительная оплата. Согласно договорам ТОО «Световит» с поставщиками доставка товара осуществляется за счет Покупателя. В случае неисполнения или ненадлежащего исполнения условий договора стороны руководствуются законодательством Республики Казахстан.

2.2 Анализ показателей эффективности коммерческой деятельности ТОО «Световит»

Согласно ценовой политике, принятой в ТОО «Световит», на все товары к отпускной цене поставщика начисляется оптовая надбавка 5 %. Предоставление скидок в ТОО «Световит» не практикуется. Анализ динамики цен закупки и реализации за 2006 – 2008 годы товарного ассортимента товаров, приобретаемых и реализуемых ТОО «Световит», показывает, что наибольшее увеличение цены в 2008 году наблюдается на такие товары, как пробка-автомат ПАР-10А (3,85 %), ПАР-16А и ПАР-25А (3,48 и 3,45 % соответственно). Наименьшее – на канифоль (2,05 %), олово (2,37%) и электропаяльник ЭПСН 25 Вт х 36 В, Ф (2,37 %). Среднее увеличение цен на товары, приобретаемые ТОО «Световит», составило 2,95 %. Снижения цен в 2008 году не произошло. В связи с тем, что оптовая надбавка, как и в 2006 – 2007гг., осталась в 2008г. фиксированная на все товары – 5%, динамика цен реализации совпадает с динамикой цен приобретения: среднее увеличение цен реализации составила 2,95 %. Эффективность ценовой политики предприятия определяется величиной и структурой валового дохода, а также таким показателем, как рентабельность. Наилучшим образом эффективность ценовой политики торгового предприятия отражает уровень валового дохода в товарообороте. Динамику данного показателя представим в таблице 6.

.

Таблица 6 – Динамика уровня валового дохода в товарообороте ТОО «Световит» | Показатели | 2006 год | 2007 год | Откло-нение от 2006г. | 2008 год | Откло- нение от 2007г. | | Товарооборот, млн. тенге | 134,0 | 101,4 | - 32,6 | 257,5 | + 156,1 | | Валовый доход, млн. тенге | 12,2 | 11,8 | - 0,4 | 18,6 | + 6,8 | | Уровень валового дохода в товарообороте, % | 9,1 | 11,64 | + 2,54 | 7,22 | - 4,42 | | П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО |

Данные таблицы 6 указывают на недостатки в ценовой политике – при таком значительном росте товарооборота (156,1 млн. тенге) и суммы валового дохода (6,8 млн. тенге), уровень валового дохода снизился на 4,42 процентных пункта. Однако дальнейший анализ, представленный в таблицах 7 и 8, позволяет считать деятельность ТОО «Световит» в этом направлении достаточно эффективной.

Таблица 7 – Динамика валового дохода и его составных элементов | Показатели | 2006 год | 2007 год | В % к 2006 году | 2008 год | В % к 2007 году | | Валовый доход, млн. тенге | 12,2 | 11,8 | 96,72 | 18,6 | 157,63 | | Расходы на реализацию, млн. тенге | 10,2 | 10,1 | 99,02 | 12,3 | 121,78 | | Прибыль отчетного периода, млн. тенге | 2,0 | 1,7 | 85,00 | 6,3 | 370,59 | | в т.ч. налоги, уплачиваемые из прибыли, млн. тенге | 0,6 | 0,5 | 83,33 | 1,7 | 340,00 | | прибыль к распределению, млн. тенге | 1,4 | 1,2 | 85,71 | 4,6 | 383,33 |

П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО Изучение структуры валового дохода показало, что, несмотря на снижение в 2008г. уровня валового дохода в товарообороте, можно говорить о повышении эффективности деятельности ТОО «Световит». Основание этому рост удельного веса прибыли (24,73 %) и снижение доли затрат на реализацию (66,13 %) в валовом доходе предприятия, вызванные более высоким темпом роста прибыли по сравнению с темпом роста расходов на реализацию.

Таблица 8 – Динамика структуры валового дохода ТОО «Световит» | Показатели | 2004, % | 2005, % | Отклонение от 2004 | 2006, % | Отклонение от 2005 | | Валовый доход | 100 | 100 |

| 100 |

| | Расходы на реализацию | 83,61 | 85,59 | + 1,98 | 66,13 | - 19,46 | | Налоги, уплачиваемые из прибыли | 4,92 | 4,24 | - 0,68 | 9,14 | + 4,9 | | Прибыль к распределению | 11,47 | 10,17 | - 1,3 | 24,73 | + 14,56 |

П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО

Таким образом, ценовая политика ТОО «Световит» достаточно эффективна. Однако, в связи с тем, что в период с 2006г. по 2008г. ценовая политика предприятия осталась прежней, а рост цен в этот период не превышает 3%, можно сделать вывод, что ценовой фактор не повлиял на рост товарооборота. Следовательно, организация не использовала возможности применения ценовых приемов для увеличения объема продаж и доли прибыли в цене, возможно, это привело к недополучению значительной суммы прибыли. Для того чтобы выявить факторы, которые оказали влияние на рост товарооборота, проведем анализ его динамики и структуры. Представим в таблице 9 динамику оптового товарооборота за 2006 – 2008 гг. в разрезе составляющих его элементов.

Таблица 9 – Динамика товарооборота ТОО «Световит» | Показатели | 2006 год | 2007 год | Отклонение от 2006г. | 2008 год | Отклонение от 2007г. | | в абс. выр. | в % к 2006г. | в абс. выр. | в % к 2007г. | | Оптовый товарооборот без НДС, млн. тенге | 134,0 | 101,4 | - 32,6 | 75,67 | 257,5 | + 156,1 | 253,94 | | в т.ч. себестоимость реализованных товаров, млн. тенге | 121,8 | 89,6 | - 32,2 | 73,56 | 238,9 | + 149,3 | 266,63 | | расходы на реализацию, млн. тенге | 10,2 | 10,1 | - 0,1 | 99,02 | 12,3 | + 2,2 | 121,78 | | прибыль (убыток) отчетного периода, млн. тенге | 2,0 | 1,7 | - 0,3 | 85,00 | 6,3 | + 4,6 | 370,59 |

П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО

В 2007 году товарооборот ТОО «Световит» снизился на 24,33 %, себестоимость реализованных товаров – на 26,44 %. При этом темп снижения затрат значительно ниже – всего 0,98 %, что объясняется наличием постоянных затрат, величина которых не уменьшается пропорционально товарообороту. По итогам 2008 года можно говорить о повышении эффективности коммерческой деятельности ТОО «Световит», несмотря на то, что темп роста себестоимости реализованных товаров превышает темп роста товарооборота на 12,69 %. Темп роста прибыли значительно превышает темп роста товарооборота. При этом расходы на реализацию выросли всего на 21,78 % при увеличении суммы прибыли на 270,59 %. Для того чтобы выяснить причину низкого темпа роста расходов на реализацию, проведем анализ по каждой статье затрат ТОО «Световит» за 2006 – 2008гг. (таблица 10). В 2008г. наибольшее увеличение произошло по статье «расходы на рекламу» – на 208,57 %, транспортных расходов – на 185 %. Платежи по аренде офиса и склада по сравнению с 2007г. возросли на 11,11 %. Сумма прочих расходов увеличилась на 16,13 %, в то время как сумма расходов по оплате труда осталась прежней. Таким образом, можно сделать вывод о том, что наибольшее увеличение расходов предприятия произошло по статьям, величина которых так или иначе связана с товарооборотом. Так дополнительные расходы на рекламные и стимулирующие продажи мероприятия способствовали росту товарооборота, что повлекло за собой рост переменных расходов, в данном случае транспортных. В 2007 году примерно 90 % всех затрат ТОО «Световит» составляли постоянные расходы, вследствие чего незначительное их увеличение позволило компенсировать высокие темпы роста транспортных расходов и затрат на рекламу.

Таблица 10 – Анализ динамики издержек обращения ТОО «Световит» | Статьи расходов | 2006 год | 2007 год | В % к 2006г. | 2008 год | В % к 2007г. | | Транспортные расходы, млн. тенге | 0,61 | 0,4 | 65,57 | 1,14 | 285,00 | | Расходы на рекламу, млн. тенге | 0,41 | 0,35 | 85,37 | 1,08 | 308,57 | | Арендные платежи, млн. тенге | 5,8 | 5,04 | 86,90 | 5,6 | 111,11 | | ФОТ, млн. тенге | 2,9 | 4,1 | 141,38 | 4,1 | 100,00 | | Прочие расходы, млн. тенге | 0,48 | 0,21 | 43,75 | 0,38 | 180,95 | | ИТОГО: | 10,2 | 10,1 | 99,02 | 12,3 | 121,78 | П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО

Анализируя структуру оптового товарооборота предприятия, необходимо также выяснить, увеличение объема продаж какого товара в большей степени повлияло на рост товарооборота. Проведем анализ структуры оптового товарооборота ТОО «Световит» в разрезе ассортимента – по четырем группам товаров, реализуемых фирмой: электропаяльники, электронные балласты, автоматические предохранители и припои. Данный анализ поможет определить наиболее ходовые товары, а также выявить недостатки коммерческой деятельности по продаже конкретных видов товаров в 2008 году. Анализ, представленный в таблице 11, показывает, что как в 2007, так и в 2008 году наибольший удельный вес в общем объеме реализации занимают электронные балласты (39,78 %; 38,63 % соответственно), наименьший – автоматические предохранители (14,56 %; 15,17 %).

Таблица 11 – Структура товарооборота ТОО «Световит» | Показатели | 2007 год | 2008 год | Изменение по | | сумма, млн. тенге | уд. вес, % | сумма, млн. тенге | уд. вес, % | сумме, млн. тенге | уд. весу % | | Оптовый товарооборот с НДС | 120,20 | 100 | 304,50 | 100 | + 184,30 | - | | в т.ч. электропаяльники | 31,73 | 26,40 | 80,14 | 26,32 | + 48,41 | - 0,08 | | электронные балласты | 47,81 | 39,78 | 117,63 | 38,63 | + 69,82 | - 1,15 | | автоматические предохранители | 17,50 | 14,56 | 46,19 | 15,17 | + 28,69 | + 0,61 | | припои | 23,16 | 19,27 | 60,53 | 19,88 | + 37,37 | + 0,61 | П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО

В 2008 году наблюдается снижение долей электронных балластов и электропаяльников (1,15% и 0,08%), в то время как доли остальных товаров выросли в общем объеме товарооборота (0,61%). В абсолютном выражении имеет место увеличение объема продаж по всем видам реализуемых товаров, при этом наибольшее – объем продаж электронных балластов (на 69,82 млн. тенге), наименьшее – автоматических предохранителей (28,69 млн. тенге). Вследствие более высоких цен на электронные балласты по сравнению с ценами на другие товары, продажа товаров данной группы оказывает наибольшее влияние на величину товарооборота. Низкий удельный вес автоматических предохранителей объясняется как более низкими ценами, так и узким ассортиментом товаров данной группы. ТОО «Световит» осуществляет оптовую продажу товаров покупателям как для последующей перепродажи, так и для собственного производства. Реализация производится на основе договоров купли-продажи предприятиям Республики Казахстан различных форм собственности и организации бизнеса. Характеристика основных условий договоров с покупателями: - как правило, договора с покупателями заключаются сроком на один год, также могут быть договора на разовую поставку; - ассортимент, количество и цена товара при каждой сделке отражается в счетах-фактурах-протоколах, по ним производится оплата; - условия и порядок расчета: может быть как 100 % предоплата, так и оплата с отсрочкой платежа (максимальная – 30 дней), в зависимости от условий приобретения (условия договора с поставщиком ТОО «Световит»), наличия денежных средств на расчетном счету ТОО «Световит», репутации покупателя, объема партии и суммы сделки. Как правило, при первых сделках – предоплата, при длительном сотрудничестве – отсрочка платежа; - в случае невыполнения порядка расчетов ТОО «Световит» оставляет за собой право выставить на инкассо платежное требование к Покупателю; - доставка товара осуществляется только транспортом Покупателя. По итогам работы с покупателями в 2007 – 2008гг. просроченной дебиторской задолженности ТОО «Световит» не имеет, все покупатели в точности соблюдают условия договоров. ТОО «Световит» использует следующие виды рекламы своего товара: - реклама в специализированных печатных изданиях; - предложение товара посредством личных контактов; - выпуск шариковых ручек с логотипом организации. В 2008 году в рамках рекламной акции каждому покупателю были преподнесены поощрительные подарки: кружки и ежедневники с логотипом ТОО «Световит». На данное мероприятие было затрачено 0,89 млн. тенге, общая сумма затрат на рекламу в 2008г. составила 1,08 млн. тенге. Проведем анализ динамики затрат на рекламу и их рентабельности за 2006 – 2008гг. (таблица 12).

Таблица 12 – Динамика и рентабельность затрат на рекламу за 2006 – 2008гг. | Наименование показателей | 2006 год | 2007 год | Отклонение от 2006г. | 2008 год | Отклонение от 2007г. | | в абс. выр. | в % к 2006г. | в абс. выр. | в % к 2007г. | | Расходы на рекламу, млн. тенге | 0,41 | 0,35 | - 0,06 | 85,37 | 1,08 | + 0,73 | 308,57 | | Удельный вес в общей сумме расходов на реализацию, % | 4,02 | 3,47 | - 0,55 | 86,32 | 8,78 | + 5,31 | 253,03 | | Рентабельность расходов на рекламу, % | 487,80 | 485,71 | - 2,09 | 99,57 | 583,33 | + 97,62 | 120,10 |

П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО

Удельный вес расходов на рекламу в общей сумме затрат ТОО «Световит» небольшой (8.78 %), поэтому данная статья не оказывает значительного влияния. Рост ее удельного веса в 2008г. объясняется тем, что темп роста расходов на рекламу более высокий, нежели темпы роста других статей затрат. Рентабельность расходов на рекламу высокая на протяжении всего периода исследования, однако только в 2008 году отмечается значительный рост товарооборота, что несомненно, связано и с дополнительными затратами на рекламные мероприятия. Таким образом, можно сделать вывод о том, что рекламная деятельность ТОО «Световит» достаточно эффективна. В связи с малочисленным штатом работников специализированной маркетинговой службы ТОО «Световит» не имеет. В 2006 – 2007гг. специальных маркетинговых исследований не проводилось, количественный спрос на реализуемый ассортимент оценивался по заявкам покупателей. Так расширение ассортимента в 2007 году было обусловлено спросом покупателей на данные разновидности товара. Также изучалась информация, представленная в специализированных печатных изданиях, которая отражает состояние спроса и предложения на рынке. Проведем факторный анализ влияния показателей эффективности коммерческой деятельности ТОО «Световит» на общий экономический эффект, представив рентабельность активов в виде произведения рентабельности продаж и коэффициента оборачиваемости (таблица 13).

Таблица 13 – Факторный анализ рентабельности активов ТОО «Световит» | Показатели | 2007г. | 2008г. | Отклонение от 2007г. | | в абс. выр. | в % | | Рентабельность активов, % | 18,68 | 8,40 | - 10,28 | 44,97 | | Рентабельность продаж, % | 1,68 | 2,45 | + 0,77 | 145,83 | | Коэффициент оборачиваемости | 11,14 | 3,43 | - 7,71 | 30,79 |

П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО

По сравнению с 2007г. в 2008г. отмечается значительное снижение рентабельности активов ТОО «Световит» – на 55,03 %. При факторном анализе влияния на рентабельность выявлено, что это обусловлено, прежде всего, значительным снижением оборачиваемости активов (на 69,21 %), так как рентабельность продаж, напротив, возросла на 0,77 процентных пункта и составила 2,45 %. Таким образом, на снижение рентабельности активов ТОО «Световит» наибольшее влияние оказало снижение оборачиваемости активов. Анализ оборачиваемости по каждой статье оборотных активов позволит выявить причины данного явления. Расчета оборачиваемости оборотных активов ТОО «Световит», представленный в таблице 14, говорит о значительном снижении деловой активности предприятия – оборотные активы совершают один оборот за 97,43 дня, что выше данного показателя за 2007г. на 65,65 дня, темп роста составил 306,58 %. При этом коэффициент оборачиваемости снизился до 3,43 (на 69,21 %).

Таблица 14 – Анализ оборачиваемости оборотных активов ТОО «Световит» | Показатели оборачиваемости | Оборачиваемость, в днях | Изменение | | 2005 год | 2006 год | в днях | в % к 2005г. | | Производственные запасы | 0,36 | 0,14 | -0,22 | 39,38 | | Незавершенное производство (издержки обращения) | - | - | - | - | | Итого в сфере производства | 0,36 | 0,14 | -0,22 | 39,38 | | Готовая продукция и товары | 9,76 | 3,01 | -6,76 | 30,79 | | Товары отгруженные | 7,99 | 40,94 | 32,95 | 512,45 | | Дебиторская задолженность | 9,41 | 51,38 | 41,97 | 546,10 | | Финансовые вложения | - | - | - | - | | Денежные средства | 4,26 | 1,96 | -2,30 | 45,94 | | Итого в сфере обращения | 31,42 | 97,28 | 65,86 | 309,60 | | Всего оборотных активов | 31,78 | 97,43 | 65,65 | 306,58 |

П р и м е ч а н и е: таблица составлена автором на основе отчетных данных ТОО