ВВЕДЕНИЕ

Существенной частью любого стратегического плана развития организации, является план ее инвестиционной развития. Выбор путей дальнейшего инвестиционного развития организации в рамках единого стратегического плана является весьма и весьма трудным. Сложность этого процесса обуславливается наличием множества внутренних и внешних факторов, по-разному воздействующих на финансово-экономическое стояние предприятия.

Управление инвестиционными процессами представляет собой сложный процесс. Принимаемые в этой области решения рассчитаны на длительные периоды времени и опираются на прогнозные оценки будущих затрат и доходов.

Из-за этого значение экономического анализа для планирования и осуществления инвестиционной деятельности очень важно. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Проводя анализ, предприятие сталкивается с ситуацией, когда имеется ряд альтернативных инвестиционных проектов. В таком случае возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных и эффективных из них.

Данная курсовая работа проводится на основе двух инвестиционных проектах. В ней будет рассмотрено: характеристика источников инвестиций, оценка общей величины инвестиций, оценка эффективности инвестиций, за счет определения чистой приведенной стоимости, рентабельности инвестиций, внутренней нормы доходности и срок окупаемости инвестиций. В итоге будет выбран наиболее эффективный инвестиционный проект.

1

ТЕОРИТИЧЕСКИ ОСНОВЫ АНАЛИЗА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1.1

Методология анализа

В области финансового менеджмента под инвестированием понимают приобретение реальных или финансовых активов с целью получения будущих выгод. К реальным инвестициям относятся затраты на материальные объекты или услуги, которые будут использоваться на протяжении некоторого промежутка временя, принося выгоду владельцу. К реальным инвестициям так же относят затраты, связанные со строительством и приобретением объектов непроизводственного назначения.

Также существуют финансовые инвестиции, к которым относится вложение средств в приобретение ценных бумаг, долевое участие в совместной деятельности предприятия, займы другим предприятиям под векселя или иные долговые обязательства.

Задачами анализа инвестиционной деятельности предприятия являются:

Характеристика источников инвестиций;

Оценка общей величины инвестиций;

Обоснование формирования величины основного и оборотного капитала;

Оценка эффективности инвестиций;

Обоснование и количественное измерение факторов изменения показателей эффективности инвестиций;

Определение резервов повышения эффективности инвестиций.

Объектами анализа инвестиционной деятельности являются:

Структура и источники финансирования долгосрочных инвестиций;

Чистая приведенная стоимость;

Рентабельность инвестиций;

Внутренняя норма доходности.

Срок окупаемости инвестиций

Инвестиционная деятельность изучается по данным бизнес-плана, формы № 5 приложение к балансу, приложение к форме № П-2 (годовая) «Сведения об инвестиционной деятельности». Раздел 1 этой формы позволяет изучить основные направления инвестиционной деятельности. Раздел 2 этой формы позволяет изучить инвестиции в основной капитал.

1.2

Методика анализа эффективности инвестиционной деятельности

Цель анализа заключается в оценке динамики и степени выполнения капитальных вложений, а также изыскание резервов увеличения объемов инвестирования.

Исследование инвестиционной деятельности состоит из следующих этапов:

1 Анализ структуры капитальных вложений и источников их финансирования.

На этом этапе анализа капитальных вложений решаются несколько важнейших вопросов. Прежде всего определяется потенциальная возможность долгосрочного инвестирования, исходя из наличия соответствующих средств финансирования. На основании результатов проведённого анализа делается заключение об объёме и структуре инвестиций, а также делается оценка капитальных вложений по видам воспроизводства основных фондов. Анализ рекомендуется начинать с оценки динамики объема и структуры капитальных вложений в сметных ценах по основным направлениям воспроизводства основных фондов. Логическим продолжением оценки динамики состава и структуры источников финансирования капитальных вложений является определение влияния факторов на величину инвестиций:

- объёма продукции, работ, услуг;

- уровня налоговых платежей в бюджет;

- доли прибыли, направляемой на финансирование долгосрочных инвестиций;

- структуры источников собственных средств финансирования;

- объём привлечённых средств.

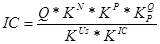

Оценку влияния факторов на изменение величины источников финансирования инвестиционных проектов можно осуществить используя формулу:

, где (1) , где (1)

IC-инвестиционные затраты;Q – объём реализации продукции (работ, услуг); KN – коэффициент уровня накопления; KP коэффициент уровня чистой прибыли предприятия; KQP – коэффициент уровня рентабельности продукции (работ, услуг); KUc - коэффициент структуры источников собственных средств; KIC – коэффициент структуры источников финансирования долгосрочных инвестиций.

2 Анализ эффективности производственных (реальных) инвестиций

Анализ эффективности производственных инвестиций в основном заключается в оценке финансовых результатов инвестиций, то есть их доходности для инвесторов. На практике многие управленческие решения, касающиеся принятия инвестиционных проектов, в большинстве своём основываются на результатах экономического анализа с использованием показателей оценки эффективности долгосрочных инвестиций. Отрицательный вывод обычно даёт основание отказаться от дальнейшего, более основательного и углублённого изучения проекта. Без расчёта такого рода измерителей нельзя осуществлять и сравнение альтернативных инвестиционных проектов, методы эффективности инвестиционных проектов представлены в таблице 1.

Таблица 1 – Методы эффективности инвестиционных проектов

| № п/п |

Метод |

Формула |

Наименование показателей |

| А |

1 |

2 |

3 |

| 1 |

Чистая приведённая стоимость |

ЧПС=ЧДД-К(2) |

ЧДД – дисконтированный доход денежного потока на протяжении экономической жизни проекта;

К – сумма инвестиций на начало проекта

|

| 2 |

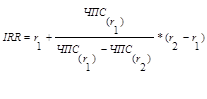

Внутренняя норма доходности (рентабельность) |

(3) (3) |

r1-значение процентной ставки в дисконтном множителе, при котором f(r1)<0, f(r2)>0; r2–значение процентной ставки в дисконтном множителе,

при котором f(r2)<0,f(r2)>0,

ЧПС - чистая приведённая стоимость.

|

| 3 |

Индекс рентабельности |

(4) (4) |

ЧДД - стоимость денежного потока на протяжении экономической жизни проекта;

К-сумма инвестиций на начало проекта

|

| 4 |

Учётная норма рентабельности |

(5)

|

-посленалоговая чистая прибыль в t-м году; -посленалоговая чистая прибыль в t-м году;

RV-остаточная стоимость оборудования

|

3 Анализ инвестиционных проектов в условиях инфляции

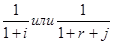

Влияние инфляции на результаты оценки эффективности инвестиционных проектов можно учитывать путём корректировки различных составных частей денежных потоков либо пересчёта коэффициента дисконтирования.

Более простой является методика корректировки коэффициента дисконтирования на индекс инфляции. Коэффициент дисконтирования в условиях инфляции можно рассчитать по формуле:

, где (6) , где (6)

r- обычная ставка доходности; i-ставка доходности в условиях инфляции; j-показатель инфляции

На данный момент в Российской Федерации уровень инфляции достиг 10%.

4 Анализ эффективности инвестиционных проектов в условиях риска

В финансовом анализе инвестиций неизбежно сталкиваются с неопределённостью показателей затрат и отдачи. В связи с этим возникает проблема измерения риска и его влияния на результаты инвестиций. В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой возникновение различного рода потерь. Следовательно, необходим анализ эффективности инвестиционных проектов в условиях риска. Используются различные методы анализа эффективности инвестиционных проектов в условиях риска, к наиболее распространённым относятся:

- метод корректировки нормы дисконта;

- метод достоверных эквивалентов;

- метод сценариев;

- анализ вероятностных распределений потоков платежей.

Метод корректировки нормы дисконта с учётом риска – это наиболее простой и вследствие этого наиболее применяемый на практике метод. Основная идея метода заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путём прибавления величины требуемой премии за риск, после чего производится расчёт критериев эффективности инвестиционного проекта по вновь полученной норме дисконта.

2

АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

2.1

Анализ структуры долгосрочных инвестиций и источников их финансирования

В первую очередь, анализ, рекомендуется начинать с оценки динамики объёма и структуры капитальных вложений в сметных ценах по основным направлениям воспроизводства основных фондов проектов «А» и «В». Данные для этой оценки находятся в таблицах 2 и 3.

Таблица 2 – Динамика объёма и структуры капитальных вложений в основные фонды (ОФ) проекта «А»

|

Направление инвестиций

|

1 полугодие |

2 полугодие |

Темпы динамики, % |

| Объём инвестирования, тыс. руб. |

Удельный вес, % |

Объём инвестирования, тыс. руб. |

Удельный вес, % |

| А |

1 |

2 |

3 |

4 |

5 |

| Замена ОФ |

890 |

21,16 |

780 |

20,56 |

-12,36 |

| Реконструкция ОФ |

750 |

17,83 |

950 |

25,04 |

26,67 |

| Модернизация ОФ |

330 |

7,85 |

450 |

11,86 |

36,36 |

| Новое строительство |

1280 |

30,43 |

900 |

23,72 |

-29,69 |

| Приобретение и установка ОФ, требуемых законодательством |

816 |

19,40 |

580 |

15,29 |

-28,92 |

| Прочие капитальные вложения |

140 |

3,33 |

134 |

3,53 |

-4,29 |

| Итого капитальных вложений |

4206 |

100 |

3794 |

100 |

-9,80 |

На основании анализа данных таблицы 2, сделаем вывод, что на предприятии снизился общий объём капитальных вложений на 412 тыс. руб. (9,8 %). Также наблюдается снижение вложений в новое строительство на 29,69 %. Наименьший прирост наблюдается по приобретению и установке основных фондов – 28,92 %. Наибольший прирост составил по вложениям в модернизацию основных фондов – 36,36 %.

Таблица 3 - Динамика объёма и структуры капитальных вложений в основные фонды (ОФ) проекта «Б»

| Направление инвестиций |

1 полугодие |

2 полугодие |

Темп прироста, % |

| Объём инвестирования, тыс. руб. |

Удельный вес, % |

Объём инвестирования, тыс. руб. |

Удельный вес, % |

| А |

1 |

2 |

3 |

4 |

5 |

| Замена ОФ |

700 |

19,72 |

1000 |

22,47 |

42,86 |

| Реконструкция ОФ |

700 |

19,72 |

950 |

21,35 |

35,71 |

| Модернизация ОФ |

500 |

14,08 |

800 |

17,98 |

60,00 |

| Новое строительство |

900 |

25,35 |

700 |

15,73 |

-22,22 |

| Приобретение и установка ОФ, требуемых законодательством |

600 |

16,90 |

700 |

15,73 |

16,67 |

| Прочие капитальные вложения |

150 |

4,23 |

300 |

6,74 |

100,00 |

| Итого капитальных вложений |

3550 |

100,00 |

4450 |

100,00 |

25,35 |

Проведённый анализ динамики объёма и структуры капитальных вложений в основные фонды проекта «Б» показал, что при использовании данного проекта, на предприятии вырастет общий объём капитальных вложений на 900 тыс. руб. или на 25,35%. Но произойдёт незначительное снижение инвестиций по новому строительству, всего на 200 руб. или на 22,22%., а по остальным показателям будет наблюдаться положительная тенденция – увеличение.

Следующим шагом следует проводить анализ динамики средств, по составу и структуре, используемых на финансирование капитальных вложений также по двум проектам. В качестве основных источников финансирования используются собственные средства (амортизация нематериальных активов и основных средств, чистая прибыль) и привлечённые средства (кредиты банков, целевое финансирование из бюджета, заёмные средства других предприятий). Для характеристики динамики состава и структуры источников финансирования капитальных вложений представлена таблица 4 по проекту «А» и таблица 5 по проекту «Б».

Таблица 4 – Динамика состава и структуры источников финансирования проекта «А»

| Показатели |

Использовано средств на начало периода (года) |

Использовано средств на конец периода (года) |

Изменение (+,-) |

Темпы роста, % |

| тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

по структуре |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Собственные средства предприятия |

1776 |

43,7 |

2139 |

55,5 |

363 |

11,8 |

101,9 |

| В том числе: |

| Амортизация |

1300 |

29,3 |

1500 |

42,1 |

200 |

12,8 |

115,4 |

| Чистая прибыль, направляемая на финансирование инвестиций |

476 |

13,4 |

639 |

14,4 |

163 |

1 |

134,2 |

| Заёмные средства |

2500 |

56,3 |

1585 |

44,5 |

-915 |

-11,8 |

63,4 |

| В том числе: |

| кредиты банков |

2500 |

56,3 |

1500 |

42,1 |

-1000 |

-14,2 |

60 |

| Заёмные средства предприятий |

- |

- |

85 |

2,4 |

85 |

2,4 |

- |

| Всего долгосрочных инвестиций |

4276 |

100 |

3724 |

100 |

-552 |

- |

80,2 |

Как видно из таблицы 3, источники финансирования долгосрочных инвестиций уменьшились по сравнению с прошлым годом на 552 тыс.руб. Это произошло в основном за счёт снижения источников заёмных средств на 915 тыс.руб., или на 63,4%, в том числе кредитов банков – на 1000 руб., или на 60%. Привлечение в отчётном году средств других

предприятий увеличило сумму заёмных средств на 85 тыс. руб. Собственные средства, направленные на финансирование долгосрочных инвестиций, увеличились по сравнению с предыдущем годом на 363 тыс. руб. Это было вызвано увеличением суммы прибыли, направленной на финансирование инвестиций, на 163 тыс. руб., или на 34,2%. Еще одним положительным моментом является изменение структуры источников долгосрочного инвестирования в сторону увеличения удельного веса собственных средств на 11,8% при одновременном снижении доли привлечённых средств. На конец периода более 55,5% объёма долгосрочного инвестирования составили собственные средства предприятия.

Таблица 5 – Динамика состава и структуры источников финансирования проекта «Б»

| Показатели |

Использовано средств на начало периода (года) |

Использовано средств на конец периода (года) |

Изменение (+,-) |

Темпы роста, % |

| тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

по структуре |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Собственные средства предприятия |

3428 |

87,90 |

3600 |

87,80 |

172 |

-0,09 |

105,02 |

| В том числе: |

| Амортизация |

428 |

10,97 |

436 |

10,63 |

8 |

-0,34 |

101,87 |

| Чистая прибыль, направляемая на финансирование инвестиций |

3000 |

76,92 |

3164 |

77,17 |

164 |

0,25 |

105,47 |

| Заёмные средства |

472 |

12,10 |

500 |

12,20 |

28 |

0,09 |

105,93 |

| В том числе: |

| кредиты банков |

400 |

10,26 |

450 |

10,98 |

50 |

0,72 |

112,50 |

| Заёмные средства предприятий |

72 |

1,85 |

50 |

1,22 |

-22 |

-0,63 |

69,44 |

| Всего долгосрочных инвестиций |

3900 |

100,00 |

4100 |

100,00 |

200 |

0,00 |

105,13 |

Проведенный анализ данных таблицы 5 показал, что источники финансирования долгосрочных инвестиций увеличились по сравнению с предыдущим годом на 200 тыс. руб., или на 5,13%. Это произошло в основном за счёт увеличения источников заёмных средств на 28 тыс. руб., или 5,9%, в том числе кредитов банков – на 50 тыс. руб. (12,5%). Собственные средства предприятия, направленные на финансирование долгосрочных инвестиций, увеличились по сравнению с предыдущим годом на 172 тыс. руб. (5%). Это было вызвано увеличением суммы прибыли, направленной на финансирование инвестиций на 164 тыс. руб., или на 5,5%. В конце года 87,8% объёма долгосрочного инвестирования составили собственные средства предприятия.

Таблица 6 – Сравнительный анализ структуры источников финансирования инвестиционных проектов

| Показатели |

Проект «А» |

Проект «Б» |

| Всего инвестиций, тыс.руб. |

8000 |

8000 |

| Сумма собственных средств предприятия, тыс. руб. |

3915 |

7028 |

| Сумма заёмных средств, тыс. руб. |

4085 |

972 |

| Удельный вес собственных средств, % |

48,9 |

87,85 |

| Удельный вес заёмных средств, % |

51,1 |

12,15 |

| Величина кредита, тыс. руб. |

4085 |

972 |

| Сумма переплаты по кредиту, тыс. руб. |

694,45 |

165,24 |

| Сумма кредита с учётом переплаты, тыс.руб. |

4779,45 |

1137,24 |

Проведенные расчёты показали, что сумма по кредиту проекта «А» больше аналогичной суммы проекта «Б» на 3113 тыс. руб. Из этого следует, что проект «А» использует намного больше заемных средств, чем проект «Б», что делает последний наиболее привлекательным. По проекту «А» сумма переплаты по кредиту больше чем по проекту «Б» на 529,21 тыс. руб., что делает проект «Б» опять же наиболее привлекательным.

Продолжением оценки динамики состава и структуры источников финансирования капитальных вложений является определение влияния факторов на величину инвестиций. Оценку влияния факторов на изменение величины источников финансирования инвестиционных проектов «А» и «Б» можно осуществить, с помощью расчётов представленных в таблицах 7 и 8.

Таблица 7 – Анализ факторов, влияющих на величину источников финансирования инвестиций по проекту «А»

| Показатели |

Предыдущийгод |

Отчётныйгод |

Абсолютное отклонение, (+,-) |

Темпы динамики, % |

| А |

1 |

2 |

3 |

4 |

| 1 |

Объём реализации продукции (работ, услуг), тыс. руб. |

52110 |

48861 |

-3249 |

93,8 |

| 2 |

Прибыль до налогообложения, тыс. руб. |

8505 |

9243 |

738 |

108,7 |

| 3 |

Чистая прибыль, тыс. руб.

|

476 |

639 |

163 |

134,2 |

| 4 |

Прибыль направленная в фонд накоплений на финансирование долгосрочных инвестиций, тыс. руб. |

729 |

565 |

-164 |

77,5 |

| 5 |

Амортизация основных фондов, тыс. руб. |

1300 |

1500 |

200 |

115,4 |

| 6 |

Собственные источники финансирования долгосрочных инвестиций, тыс. руб. (п.4+п.5) |

2029 |

2065 |

36 |

101,8 |

| 7 |

Величина источников финансирования долгосрочных инвестиций, тыс. руб. |

2121 |

1694 |

-427 |

79,9 |

| 8 |

Рентабельность продукции (работ, услуг), % (п.2/п.1) |

16,32 |

18,91 |

2,59 |

115,9 |

| 9 |

Уровень чистой прибыли предприятия, % (п.3/п.2) |

66,05 |

65,33 |

-0,72 |

98,9 |

| 10 |

Уровень накопления, коэффициент (п.4/п.3) |

153,15 |

88,41 |

-34,74 |

57,73 |

| 11 |

Удельный вес прибыли в собственных источниках, % (п.4/п.6) |

35,92 |

27,36 |

-8,56 |

76,17 |

| 12 |

Удельный вес собственных средств в общем финансировании, % (п.6/п.7) |

77,89 |

90,85 |

12,96 |

116,6 |

Таблица 8 – Расчёт влияния факторов на величину источников финансирования долгосрочных инвестиций по проекту «Б»

| Показатели |

Предыдущий год |

Отчётный год |

Абсолютное отклонение, (+,-) |

Темпы динамики, % |

| А |

1 |

2 |

3 |

4 |

| 1 |

Объём реализации продукции (работ, услуг), тыс. руб. |

48861 |

52110 |

3249 |

106,6 |

| 2 |

Прибыль до налогообложения, тыс. руб. |

8505 |

9243 |

738 |

108,7 |

| 3 |

Чистая прибыль, тыс. руб. |

3000 |

3164 |

164 |

105,5 |

| 4 |

Прибыль направленная в фонд накоплений на финансирование долгосрочных инвестиций, тыс. руб. |

565 |

823 |

258 |

145,7 |

| 5 |

Амортизация основных фондов, тыс. руб. |

428 |

436 |

8 |

101,9 |

| 6 |

Собственные источники финансирования долгосрочных инвестиций, тыс. руб. (п.4+п.5) |

993 |

1259 |

266 |

126,7 |

| 7 |

Величина источников финансирования долгосрочных инвестиций, тыс. руб. |

1694 |

2000 |

427 |

125,2 |

| 8 |

Рентабельность продукции (работ, услуг), % (п.2/п.1) |

17,4 |

17,7 |

0,3 |

101,7 |

| 9 |

Уровень чистой прибыли предприятия, % (п.3/п.2) |

66,1 |

73,9 |

6,8 |

98,8 |

| 10 |

Уровень накопления, %(п.4/п.3) |

18,8 |

26,0 |

7,2 |

101,4 |

| 11 |

Удельный вес прибыли в собственных источниках, % (п.4/п.6) |

56,8 |

65,3 |

8,5 |

115 |

| 12 |

Удельный вес собственных средств в общем финансировании, % (п.6/п.7) |

87,8 |

89,9 |

2.1 |

102,4 |

Проведённые в таблицах 7 и 8 вычисления показателей дают возможность, используя метод цепных подстановок, сделать экономический расчёт влияния отдельных факторов на сумму источников финансирования долгосрочных инвестиций – таблица 9 по проекту «А» и таблица 10 по проекту «Б».

Таблица 9 – Расчёт влияния факторов на величину источников финансирования долгосрочных инвестиций по проекту «А»

| № п/п |

Наименование факторов |

Предыдущий год |

Отчётный год |

Абсолютное отклонение

(+, -)

|

Влияние на сумму источников инвестиций отдельных факторов, тыс.руб. |

| 1 |

Изменение объёма реализации продукции |

52110 |

48861 |

-3249 |

-133,4 |

| 2 |

Изменение уровня накоплений |

153,15 |

88,41 |

-34,74 |

-562,2 |

| 3 |

Изменение уровня чистой прибыли предприятия |

66,05 |

65,33 |

-0,72 |

-15,8 |

| 4 |

Изменение уровня рентабельности продукции |

16,32 |

18,91 |

2,59 |

227,4 |

| 5 |

Изменение удельного веса прибыли в собственных источниках |

35,92 |

27,36 |

-8,56 |

355,7 |

| 6 |

Изменение удельного веса собственных средств в общем финансировании |

77,89 |

90,85 |

12,96 |

-5,1 |

После проведения анализа данных таблиц 7 и 9, были подведены следующие итоги: В наибольшей степени на уменьшение величины источников финансирования долгосрочных инвестиций по проекту «А» повлияло снижение уровня накопления предприятия. Сумма источников финансирования инвестиций под воздействием этого фактора уменьшилась на 562,2 тыс. руб.; Под влиянием увеличения доли заёмных средств величина источников финансирования увеличилась на 355,7 тыс. руб. Снижение объёма реализованной продукции, работ, услуг и уровня чистой прибыли привело к уменьшению величины финансирования капитальных вложений соответственно на 133,4 тыс. руб. и 15,8 тыс.руб.

Положительное влияние на величину финансирования долгосрочных инвестиций оказало повышение уровня рентабельности продукции, работ, услуг и изменение структуры источников собственных средств. При изменении последнего показателя произошло увеличение доли амортизации основных фондов. Повышение рентабельности продукции (работ, услуг) и увеличение доли амортизации в источниках собственных средств привели к приросту источников финансирования долгосрочных инвестиций соответственно на 227,4 тыс. руб. и 355,7 тыс. руб.

Таблица 10 – Расчёт влияния факторов на величину источников финансирования долгосрочных инвестиций по проекту «Б»

| № п/п |

Наименование факторов |

Предыдущий год |

Отчётный год |

Абсолютное отклонение

(+,-)

|

Влияние на сумму источников инвестиций отдельных факторов, тыс.руб. |

| А |

1 |

2 |

3 |

4 |

5 |

| 1 |

Изменение объёма реализации продукции |

48861 |

52110 |

3249 |

113 |

| 2 |

Изменение уровня накоплений |

18,8 |

26,0 |

7,2 |

630 |

| 3 |

Изменение уровня налогообложения |

66,1 |

73,9 |

6,8 |

289 |

| 4 |

Изменение уровня рентабельности продукции |

17,4 |

17,7 |

0,3 |

47 |

| 5 |

Изменение удельного веса прибыли в собственных источниках |

56,8 |

65,3 |

8,5 |

22 |

| 6 |

Изменение удельного веса собственных средств в общем финансировании |

87,8 |

89,9 |

2,1 |

568 |

Результаты анализа, проведённого в таблицах 8 и 10, показывают, что в наибольшей степени на увеличение величины источников финансирования долгосрочных инвестиций по проекту «Б» повлияло увеличение уровня накоплений предприятий. Сумма источников финансирования инвестиций под воздействием этого фактора увеличилось на 630 тыс. руб.

Под влиянием увеличения доли заёмных средств величина источников финансирования увеличилась на 568 тыс. руб. Увеличение объёма реализованной продукции (работ, услуг) и уровня чистой прибыли привело к увеличению величины финансирования капитальных вложений соответственно на 113 тыс. руб. и 289 тыс.руб.

Также положительное влияние на величину финансирования долгосрочных инвестиций оказало повышение рентабельности продукции (работ, услуг) и изменение структуры источников собственных средств. При изменении последнего показателя произошло увеличение и и доли амортизации основных фондов. Повышение рентабельности продукции (работ, услуг) и увеличение доли амортизации в источниках собственных средств привели к приросту источников финансирования долгосрочных инвестиций соответственно на 47 тыс. руб. и 22 тыс. руб.

2.2

Анализ эффективности производственных (реальных) инвестиций

1 Метод чистой приведённой стоимости (ЧПС)

В последнее время в качестве основного измерителя эффективности инвестиционных проектов большое распространение получил метод расчёта чистой приведённой стоимости.

Более конкретно и подробно методика оценки эффективности производственных инвестиций методом чистой приведённой стоимости может быть рассмотрена на примере инвестирования средств в организацию и подготовку производства изделия «А». При этом ставка дисконтирования равна ставке кредитования, которую представляет Сберегательный банк России, и по разным кредитам в среднем она равна 17%-18%.

Таблица 11 - Исходные данные для анализа эффективности капитальных вложений по инвестиционному проекту «А»

| № |

Показатели

|

Значение показателей по годам |

| Первый год |

Второй год |

Третий год |

Четвертый год |

Пятый год |

| А |

Б |

1 |

2 |

3 |

4 |

5 |

| 1 |

Ожидаемый объем реализации, ед.

|

1400 |

1600 |

1700 |

1800 |

1800 |

| 2 |

Продажная цена единицы изделия, руб. |

6,8 |

5,5 |

6,8 |

6,9 |

7,2 |

| 3 |

Объем реализации, тыс. руб. (стр.2*стр.1) |

9560,5 |

8783,3 |

11476,4 |

12205,6 |

13000 |

| 4 |

Переменные расходы на производство единицы изделия, руб. |

2,3 |

1,9 |

2,4 |

2,2 |

2,3 |

| 5 |

Постоянные затраты на производство за год (без учета амортизации), тыс. руб. |

4000 |

4200 |

4000 |

4200 |

4500 |

| 6 |

Амортизация, тыс. руб. |

1300 |

1300 |

1300 |

1300 |

1300 |

| 7 |

Проектная дисконтная ставка, % |

17 |

17 |

17 |

17 |

17 |

| 8 |

Переменные расходы на планируемый объем продукции, тыс. руб. (стр.4*стр.1) |

3200 |

3070 |

4000 |

4000 |

4200 |

| 9 |

Себестоимость продукции, тыс. руб. (стр.5+стр.6+стр.8) |

8500 |

8570 |

9300 |

9500 |

10000 |

| 10 |

Прибыль до налогообложения, тыс. руб. (стр.3-стр.9) |

1060,5 |

213,3 |

2176,4 |

2705,6 |

3000 |

| 11 |

Ставка налога на прибыль, % |

22 |

22 |

22 |

22 |

22 |

| 12 |

Чистая прибыль, тыс. руб. (стр.10*(100-стр.11)/100) |

827,2 |

166,4 |

1697,6 |

2110,4 |

2340 |

| 13 |

Чистые денежные потоки, тыс. руб. (стр.6+стр.12) |

2127,2 |

1466,4 |

2997,6 |

3410,4 |

3640 |

Используя исходные данные таблицы 12 и формулу (2) можно оценить эффективность капитальных вложений в организацию и подготовку производства изделия «А».

Таблица 12 - Анализ эффективности капитальных вложений с использованием показателя ЧПС по проекту «А»

Годы

N

|

Начальные инвестиционные затраты (-) и чистые доходы, тыс. руб. |

Дисконтный множитель, при ставке «r», % (1+0,17)-

n |

Чистый дисконтированный доход, тыс. руб. |

Чистый доход с нарастаю-щим итогом |

Расчет срока окупаемости, тыс. руб. |

| А |

1 |

2 |

3=1*2 |

4 |

5 |

| 0 |

-8000 |

0,855 |

-6840,00 |

-8000,00 |

| 1 |

2127,2 |

0,731 |

1554,98 |

1554,98 |

-6640,00 |

| 2 |

1466,4 |

0,624 |

915,03 |

2470,01 |

-5280,00 |

| 3 |

2997,6 |

0,534 |

1600,72 |

4070,73 |

-3920,00 |

| 4 |

3410,4 |

0,456 |

1555,14 |

5625,88 |

-2560,00 |

| 5 |

3640 |

0,39 |

1419,60 |

7045,48 |

-1200,00 |

| ЧПС |

7045,48 |

-954,52 |

ЧД(нарастающим итогом для 1-го года)= 1554,98

ЧД(нарастающим итогом для 2-го года) = 1554,98 + 915,03 = 2470,01

ЧД(нарастающим итогом для 3-го года) = 2470,01 + 1600,72 = 40770,73

По формуле 2 рассчитаем ЧПС:

ЧПС = 7045,48 - 8000= -954,52

Анализ эффективности капитальных вложений с использованием показателя ЧПС по проекту «А» показал, что ЧПС<0, следовательно, данный проект имеет доходность ниже рыночной и предприятию не стоит вкладывать средства в данный проект, но для начала необходимо рассчитать срок окупаемости данного проекта.

Таблица 13 – Исходные данные для анализа эффективности капитальных вложений по инвестиционному проекту «Б»

| № |

Показатели

|

Значение показателей по годам |

| Первый год |

Второй год |

Третий год |

Четвертый год |

Пятый год |

| А |

Б |

1 |

2 |

3 |

4 |

5 |

| 1 |

Ожидаемый объем реализации, ед. |

1400 |

1600 |

1700 |

1800 |

1800 |

| 2 |

Продажная цена единицы изделия, руб. |

7,5 |

6,9 |

7,1 |

6,9 |

7,3 |

| 3 |

Объем реализации, тыс. руб. (стр.2*стр.1) |

10471,8 |

11071,3 |

12093,6 |

12447,4 |

13107,7 |

| 4 |

Переменные расходы на производство единицы изделия, руб. |

2,1 |

1,9 |

2,2 |

2,1 |

2,4 |

| 5 |

Постоянные затраты на производство за год (без учета амортизации), тыс. руб. |

4000 |

4070 |

4100 |

4200 |

4250 |

| 6 |

Амортизация, тыс. руб. |

1500 |

1500 |

1500 |

1500 |

1500 |

| 7 |

Проектная дисконтная ставка, % |

17 |

17 |

17 |

17 |

17 |

| 8 |

Переменные расходы на планируемый объем продукции, тыс. руб. (стр.4*стр.1) |

3000 |

3000 |

3700 |

3800 |

4250 |

| 9 |

Себестоимость продукции, тыс. руб. (стр.5+стр.6+стр.8) |

8500 |

8570 |

9300 |

9500 |

10000 |

| 10 |

Прибыль до налогообложения, тыс. руб. (стр.3-стр.9) |

1971,8 |

2501,3 |

2793,6 |

2947,4 |

3107,7 |

| 11 |

Ставка налога на прибыль, % |

22 |

22 |

22 |

22 |

22 |

| 12 |

Чистая прибыль, тыс. руб. (стр.10*(100-стр.11)/100) |

1538 |

1951 |

2179 |

2299 |

2424 |

| 13 |

Чистые денежные потоки, тыс. руб. (стр.6+стр.12) |

3038 |

3451 |

3679 |

3799 |

3924 |

Таблица 14 – Анализ эффективности капитальных вложений с использованием показателя ЧПС по проекту «Б»

Годы

N

|

Начальные инвестиционные затраты (-) и чистые денежные потоки, тыс. руб. |

Дисконтный множитель, при ставке «r», % (1+0,17)-n |

Чистый дисконтированный доход тыс. руб. |

Чистый доход нарастающим итогом, тыс. руб. |

Расчет срока окупаемос-ти, тыс. руб. |

| А |

1 |

2 |

3=1*2 |

4 |

5 |

| 0 |

-8000 |

0,855 |

-6840 |

-8000 |

| 1 |

3038 |

0,731 |

2220,778 |

2220,78 |

-5779,22 |

| 2 |

3451 |

0,624 |

2153,424 |

4374,2 |

-3625,8 |

| 3 |

3679 |

0,534 |

1964,586 |

6338,79 |

-1661,21 |

| 4 |

3799 |

0,456 |

1732,344 |

8071,13 |

71,132 |

| 5 |

3924 |

0,39 |

1530,36 |

9601,49 |

1601,492 |

| ЧПС |

9601,49 |

1601,49 |

Данные таблицы 12 показывают, что предприятием может быть получена положительная чистая приведённая стоимость будущих денежных потоков, относящихся к производству изделия «Б» в размере 1601,49 тыс. руб. Следовательно, предприятие может вкладывать средства в данный инвестиционный проект, но также как и для проекта «А» следует рассчитать срок окупаемости.

По данным таблиц 12 и 14 можно сделать вывод, что срок окупаемости проекта «А» больше запланированных 5 лет. А проект «Б» окупится уже через 4 года, что делает его довольно привлекательным по сравнению с проектом «А»

2 Индекс рентабельности (R)

Индекс рентабельности проекта – это отношение суммы всех дисконтированных денежных доходов от инвестиций к сумме всех дисконтированных инвестиционных расходов.

Для расчёта индекса рентабельности при вложении средств используется формула (4).

Таблица 15 – Расчёт индекса рентабельности проекта «А»

№

п/п

|

Показатель |

Условное обозначение |

Проект «А» |

Проект «Б» |

| А |

Б |

1 |

2 |

3 |

| 1 |

Инвестиционные затраты, тыс. руб. |

K |

8000 |

8000 |

| 2 |

Чистый дисконтированный доход при ставке 17% , тыс. руб. |

ЧДД |

7045,47 |

9601,49 |

| 3 |

Индекс рентабельности (п.2:п.1) |

R |

0,9 |

1,2 |

Расчёты индекса рентабельности по проекту «А» показали, что индекс рентабельности меньше 1, следовательно, проект следует отклонить, а индекс рентабельности по проекту «Б» > 1 указывает на то, что проект рекомендуется принять.

3 Коэффициент эффективности инвестиций

Данный коэффициент рассчитывается делением среднегодовой суммы чистой прибыли на среднюю величину инвестиций.

Рассчитаем коэффициент, используя формулу (7) и данные таблиц 11 и 12 по проекту «А» и 13 и 14 по проекту «Б». Расчёт представлен в таблице 16.

Таблица 16 – Расчёт учётной нормы рентабельности по проектам

| Проект |

Среднегодовая сумма прибыли, тыс. руб. |

Средняя величина инвестиций, тыс. руб. |

Коэффициент эффективности инвестиций, % |

| 1 |

2 |

3 |

4=2/3*100 |

| А |

1428,3 |

4000 |

35,7 |

| Б |

2078,2 |

4000 |

52 |

Как видно из таблицы 16, доходность инвестиционного проекта «Б», равная 52% выше доходности проекта «А», величина которой равна 35,7% на 16,3%, что опять же делает проект «Б» более выгодным.

3 Внутренняя норма доходности

Под внутренней нормой доходности понимают процентную ставку, при которой чистая современная стоимость инвестиционного проекта равна нулю.

Таблица 17 - Анализ эффективности капитальных вложений с использованием внутренней нормы доходности по проекту «А»

Год

N

|

Начальные инвестиции и чистые денежные потоки (+), тыс.руб. |

Расчёт I |

Расчёт II |

| Дисконтный множитель при ставке 17%, |

Чистый дисконтированный доход, тыс. руб. |

Дисконтный множитель при ставке 18% |

Чистый дисконтированный доход, тыс. руб. |

| А |

1 |

2 |

3=1*2 |

4 |

5=1*4 |

| 0 |

-8000 |

0,855 |

-6840,00 |

0,847 |

-6776 |

| 1 |

2127,2 |

0,731 |

1554,98 |

0,718 |

1527,2 |

| 2 |

1466,4 |

0,624 |

915,03 |

0,609 |

893,04 |

| 3 |

2997,6 |

0,534 |

1600,72 |

0,516 |

1546,8 |

| 4 |

3410,4 |

0,456 |

1555,14 |

0,437 |

1490,4 |

| 5 |

3640 |

0,39 |

1419,60 |

0,37 |

1346,8 |

| ЧПС |

-954,52 |

-1195,66 |

По данным расчётов I и II и формуле (3) вычисляются значения внутренней нормы доходности.

ВНДА=

Расчёты показали, что внутренняя норма доходности инвестиционного проекта «А» (17,4%), является верхним пределом процентной ставки, по которой предприятие может окупить средства для финансирования инвестиционного проекта. Для получения прибыли предприятие должно брать кредит по ставке менее 17,4%.

Таблица 18 - Анализ эффективности капитальных вложений с использованием внутренней нормы доходности по проекту «Б»

Год

n

|

Начальные Инвестиции(-) и чистые денежные потоки (+), тыс.руб. |

Расчёт I |

Расчёт II |

| Дисконтный множитель при ставке 17% |

Чистый дисконтированный доход, тыс. руб. |

Дисконтный множитель при ставке 18% |

Чистый дисконтированный доход, тыс.руб. |

| А |

1 |

2 |

3=1*2 |

4 |

5=1*4 |

| 0 |

-8000 |

0,855 |

-8000 |

0,847 |

-6776 |

| 1 |

3038 |

0,731 |

2597,5 |

0,718 |

2181,3 |

| 2 |

3451 |

0,624 |

2522,7 |

0,609 |

2101,7 |

| 3 |

3679 |

0,534 |

2295,7 |

0,516 |

1898,4 |

| 4 |

3799 |

0,456 |

2028,7 |

0,437 |

1660,2 |

| 5 |

3924 |

0,39 |

1789,3 |

0,37 |

1451,9 |

| ЧПС |

1601,49 |

1293,5 |

По данным расчётов I и II, а также по формуле (3) вычисляются значения внутренней нормы доходности инвестиционного проекта «Б»:

ВНДБ=

Таким образом, внутренняя норма доходности инвестиционного проекта «Б», равна 29,1% и является верхним пределом процентной ставки, по которой предприятие может окупить средства для финансирования инвестиционного проекта. Для получения прибыли предприятие должно брать кредит по ставке менее 29,1%.

2.3

Анализ инвестиционных проектов в условиях инфляции

Влияние инфляции на результаты оценки эффективности инвестиционных проектов можно учитывать путём корректировки различных составных частей денежных потоков либо пересчёта коэффициента дисконтирования. Но наиболее простой и удобной является методика корректировки коэффициента дисконтирования на индекс рентабельности. Анализ инвестиционных проектов в условиях инфляции по проектам «А» и «Б» представлен в таблицах 19 и 20.

Таблица 19 - Анализ инвестиционного проекта «А» без учёта и с учётом инфляции размером 10%

| Годы |

Расчёт без учёта инфляции |

Расчёт с учётом инфляции |

| Коэффициент дисконтирования по ставке 17% |

Денежные потоки, тыс. руб. |

Дисконтированные денежные потоки, тыс. руб. |

Коэффициент дисконтирования по ставке 27% (17+10) |

Денежные потоки, тыс. руб. |

Дисконтированные денежные потоки, тыс. руб. |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

| 0 |

0,855 |

-8000 |

-6840,00 |

0,787 |

-8000 |

-6296 |

| 1 |

0,731 |

2127,2 |

1554,98 |

0,62 |

2127,2 |

1318,86 |

| 2 |

0,624 |

1466,4 |

915,03 |

0,488 |

1466,4 |

715,6 |

| 3 |

0,534 |

2997,6 |

1600,72 |

0,384 |

2997,6 |

1151,08 |

| 4 |

0,456 |

3410,4 |

1555,14 |

0,157 |

3410,4 |

535,43 |

| 5 |

0,39 |

3640 |

1419,60 |

0,238 |

3640 |

866,32 |

| ЧПС |

-954,52 |

-3412,7 |

По формуле (2) рассчитаем ЧПС с учётом инфляции:

ЧПС=4587,3-8000=-3412,7 тыс. руб.

Как видно из таблицы 19, даже при отсутствии инфляции проект целесообразно отклонить, так как ЧПС=-24,1 тыс. руб. Даже без учета инфляции, данный проект является абсолютно-убыточным.

Таблица 20 - Анализ инвестиционного проекта «Б» без учёта и с учётом инфляции 10%

| Годы |

Расчёт без учёта инфляции |

Расчёт с учётом инфляции |

| Коэффициент дисконтирования по ставке 17% |

Денежные потоки, тыс. руб. |

Дисконтированные денежные потоки, тыс. руб. |

Коэффициент дисконтирования по ставке 27% (17+10) |

Денежные потоки, тыс. руб. |

Дисконтированные денежные потоки, тыс. руб. |

| А |

Б |

В |

Г |

Д |

Е |

Ж |

| 0 |

0,855 |

-8000 |

-8000 |

0,787 |

-8000 |

-6296 |

| 1 |

0,731 |

3038 |

2597,5 |

0,62 |

3038 |

1883,56 |

| 2 |

0,624 |

3451 |

2522,7 |

0,488 |

3451 |

1684,088 |

| 3 |

0,534 |

3679 |

2295,7 |

0,384 |

3679 |

1412,736 |

| 4 |

0,456 |

3799 |

2028,7 |

0,157 |

3799 |

596,443 |

| 5 |

0,39 |

3924 |

1789,3 |

0,238 |

3924 |

933,912 |

| ЧПС |

1601,49 |

-1489,26 |

Как видно из таблицы 20, ЧПС по проекту «Б» в условиях инфляции в 10%, уменьшился на 1489,26. Величина данного показателя меньше 0, следовательно, это единственный отрицательный момент в данном проекте и если не учитывать инфляцию, то проект можно принять.

2.4 Анализ инвестиционных проектов в условиях риска

Анализ инвестиционных проектов в условиях риска основывается на двух моментах. Поскольку основными характеристиками инвестиционного проекта являются элементы денежного потока и коэффициент дисконтирования, учёт риска осуществляется поправкой одного их этих параметров.

Квалифицированные эксперты высказывают мнения о том, что в сентябре текущего года возможна новая волна всемирного экономического кризиса, в связи с чем существует риск повышения банками процентных ставок по кредитам (так называемый процентный риск). В том числе Сберегательный банк России планирует повысить ставку в среднем приблизительно на 8% по всем кредитам.

Метод корректировки нормы дисконта с учётом риска – это наиболее простой, в связи с чем является наиболее применяемым на практике. Расчёт значений потока платежей по проектам представлен в таблицах 21 и 22.

Таблица 21 - Расчёт значений потока платежей по проекту «А»

| Годы |

Денежный поток, тыс. руб. |

Коэффициент дисконтирования, по ставке 17% |

Дисконтированные денежные потоки, тыс.руб. |

Коэффициент дисконтирования с учётом риска по ставке 17+8=25% |

Дисконтированные денежные потоки с учётом риска, тыс.руб. |

| А |

1 |

2 |

3=1*2 |

4 |

5=1*4 |

| 0 |

-8000 |

0,855 |

-6840,00 |

0,800 |

-6400 |

| 1 |

2127,2 |

0,731 |

1554,98 |

0,640 |

1361,41 |

| 2 |

1466,4 |

0,624 |

915,03 |

0,512 |

750,8 |

| 3 |

2997,6 |

0,534 |

1600,72 |

0,410 |

1229,02 |

| 4 |

3410,4 |

0,456 |

1555,14 |

0,328 |

1118,61 |

| 5 |

3640 |

0,39 |

1419,60 |

0,262 |

953,68 |

Окончание таблицы 21

|

| А |

1 |

2 |

3 |

4 |

5 |

| ЧПС |

-954,52 |

-2586,49 |

По формуле (2) рассчитаем ЧПС с учётом риска:

ЧПС=5413,51-8000=-2586,49

Как видно из расчётов, с учётом риска результат чистой приведённой стоимости по проекту «А» также получается отрицательным и поэтому, согласно правилу чистой приведенной стоимости проект однозначно следует отклонить.

Таблица 20 – Расчёт значений потока платежей по проекту «Б»

| Годы |

Денежный поток, тыс. руб. |

Коэффициент дисконтирования, по ставке 17% |

Дисконтированные денежные потоки, тыс. руб. |

Коэффициент дисконтирования с учётом риска по ставке 17+8=25% |

Дисконтированные денежные потоки с учётом риска, тыс.руб. |

| А |

1 |

2 |

3=1*2 |

4 |

5=1*4 |

| 0

|

-8000 |

0,855 |

-8000 |

0,800 |

-6400 |

| 1 |

3038 |

0,731 |

2597,5 |

0,640 |

1944,32 |

| 2 |

3451 |

0,624 |

2522,7 |

0,512 |

1766,912 |

| 3 |

3679 |

0,534 |

2295,7 |

0,410 |

1508,39 |

| 4 |

3799 |

0,456 |

2028,7 |

0,328 |

1246,072 |

| 5 |

3924 |

0,39 |

1789,3 |

0,262 |

1028,088 |

| ЧПС |

1601,49 |

-506,218 |

По данным расчёта значений потока платежей, значение ЧПС с учетом риска в 8 % по проекту «Б» оказалось меньше нуля. Но исходя из разницы между этими показателями по проекту «А» и проекту «Б», наиболее предпочтительным остается проект «Б».

3 ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Основной целью курсовой работы, был выбор одного из двух предложенных инвестиционных проектов.

В течении анализа были получены данные, которые можно использовать для подведения окончательных итогов по проектам.

Проект «А»:

Как видно из таблицы «2», на предприятии снизился общий объем капитальных вложений на 412 тыс. руб. Также наблюдается снижение вложений в новое строительство на 29,69 %. Наименьший прирост наблюдается по приобретению и установке основных фондов – 28,92 %. Наибольший прирост составил по вложениям в модернизацию основных фондов – 36,36 %.

Также по данным таблицы «4» видно, что источники финансирования долгосрочных инвестиций уменьшились по сравнению с прошлым годом на 552 тыс.руб. Это произошло в основном за счёт снижения источников заёмных средств на 915 тыс.руб., или на 63,4%, в том числе кредитов банков – на 1000 руб., или на 60%. Привлечение в отчётном году средств других

предприятий увеличило сумму заёмных средств на 85 тыс. руб. Собственные средства, направленные на финансирование долгосрочных инвестиций, увеличились по сравнению с предыдущем годом на 363 тыс. руб. Это было вызвано увеличением суммы прибыли, направленной на финансирование инвестиций, на 163 тыс. руб., или на 34,2%. Еще одним положительным моментом является изменение структуры источников долгосрочного инвестирования в сторону увеличения удельного веса собственных средств на 11,8% при одновременном снижении доли привлечённых средств. На конец периода более 55,5% объёма долгосрочного инвестирования составили собственные средства предприятия.

По проекту «Б» из расчетов таблиц 3 и 5 видно, что при использовании данного проекта, на предприятии вырастет общий объём капитальных вложений на 900 тыс. руб. или на 25,35%. Но произойдёт незначительное снижение инвестиций по новому строительству, всего на 200 руб. или на 22,22%., а по остальным показателям будет наблюдаться положительная тенденция – увеличение. Источники финансирования долгосрочных инвестиций увеличились по сравнению с предыдущим годом на 200 тыс. руб. Это произошло в основном за счёт увеличения источников заёмных средств на 28 тыс. руб., а также за счет увеличения собственных средств организации на 172 тыс. руб.

Из сравнительных расчетов таблицы 3 видно, что сумма по кредиту проекта «А» больше аналогичной суммы проекта «Б» на 3113 тыс. руб. Из этого следует, что проект «А» использует намного больше заемных средств, чем проект «Б», что делает последний наиболее привлекательным. Также по проекту «А» сумма переплаты по кредиту больше чем по проекту «Б» на 529,21 тыс. руб., что делает проект «Б» опять же наиболее привлекательным.

Анализ эффективности капитальных вложений показал, что чистая приведенная стоимость инвестиций по проекту «А», за учетный период времени в пять лет, меньше нуля (-954,52), а ЧПС по проекту «Б» имеет величину большую, чем нуль уже через три года, а после пяти лет, ЧПС по проекту «Б» становится равным 1601,49 тыс. руб. На этом этапе проект «Б» опять же выглядит лучше, чем проект «А».

Индекс рентабельности проекта «А» меньше единицы (0,9), а проекта «Б» - больше единицы (1,2), следовательно, по этим данным проект «Б» кажется выгоднее проекта «А».

Также проект «Б» опережает проект «А» по доходности на 16,3 %, которая составляет 52% у проекта «Б» и 35,7 % у проекта «А».

По показателю внутренней нормы доходности видно, что верхним пределом ставки по кредиту для проекта «А» является ставка, равная 17,4 %, а для проекта «Б» - 29,1 %.

После проведения анализа проектов с учетом инфляции, были получены данные о том, что при инфляции размером в 10 % ЧПС проекта «А» меньше нуля и равна -3412,7 тыс. руб. По проекту «Б» ЧПС также находится на отметке ниже нуля и равняется -1489,3 тыс. руб.

При учете риска в 8 %, ЧПС проекта «А» равно -2586,5 тыс. руб.. а проекта «Б» -953,7 тыс. руб.

Но несмотря на то, что показатель ЧПС с учетом инфляции и риска по проекту «Б» ниже нуля, все равно можно сделать вывод о том, что данный проект выгоднее проекта «А».

ЗАКЛЮЧЕНИЕ

Анализ эффективности инвестиционных проектов занимает важное место в процессе обоснования выбора альтернативных вариантов вложения предприятиями средств. Предприятие никогда не сможет его реализовать, если не докажет эффективность использования инвестиций.

В данной курсовой работе был проведен анализ эффективности двух инвестиционных проектов. Анализ проводился путем определения чистой приведенной стоимости, рентабельности инвестиций, внутренней нормы доходности, срока окупаемости. Так же был проведен анализ в условиях инфляции и с учетом процентного риска.

На основе анализа были выявлены положительные и отрицательные тенденции по каждому проекту. В итоге был выбран наиболее эффективный, прибыльный проект. Выбор инвестиционного проекта подкреплен расчетами и выводами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Кучарина, Е.А. Инвестиционный анализ/ Е.А. Кучарина. – СПб.: Питер, 2007. – 160с.

2 Маркарьян, Э.А., Герасименко, Г.П. Инвестиционный анализ/ Э.А. Маркарьян. – Ростов-на-Дону: МарТ, 2003. – 96с.

3 Макарьева, В.И., Андреева Л.В. Анализ финансово – хозяйственной деятельности организации/В.И. Макарьева. – М.: Финансы и статистика, 2007. – 264с.

4 Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие/Н.П. Любушин. – М.: ЮНИТИ-ДАНА, 2005. – 448с.

5 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия/Г.В. Кучарина. – Минск: Новое знание, 2000. – 688с.

6 Романова, Л.Е. Анализ хозяйственной деятельности/Л. Е. Романова. – М.: Юрайт-Издат, 2003. – 220с.

7 Глазов, М.М. Анализ и диагностика финансово – хозяйственной деятельности предприятия: Учебник/М.М.Глазов. – СПб.: ДОМ, 2006. – 448с.

|