Содержание

Введение

1. Производительность и эффективность труда: понятие, особенности в торговле

2. Показатели измерения производительности и эффективности труда

3. Пути повышения производительности труда

4. Планирование производительности труда

5. Анализ и планирование производительности труда на примере ООО «КТМ» и пути ее повышения

Заключение

Список литературы

Введение

Эффективность использования трудовых ресурсов на предприятиях торговли выражается в изменении производительности труда. Показатель производительности труда является обобщающим показателем работы хозяйствующих субъектов. В данном показателе отражаются как положительные стороны работы, так и все ее недостатки.

Производительность труда в торговле, характеризуя эффективность затрат труда, определяется количеством продукции, реализуемым в единицу рабочего времени, или затратами труда на единицу продукции.

Измерение производительности труда в торговле играет важную роль для обеспечения обоснованности планирования численности персонала и повышения эффективности работы самого торгового предприятия.

Целью исследования является изучение производительности и эффективности труда, методов планирования, показателей измерения производительности и определение путей повышения производительности.

Задачи исследования:

- изучить понятия производительности и эффективности труда и их особенности в торговле;

- изучить показатели измерения производительности и эффективности труда;

- выявить пути повышения производительности труда;

- охарактеризовать планирование производительности труда в торговле;

- провести анализ и планирование производительности труда на примере ООО «КТМ» и выявить пути ее повышения.

1. Производительность и эффективность труда: понятие, особенности в торговле

Эффективность труда – комплексная характеристика использования трудовых ресурсов. Во всех сферах деятельности измеряется как отношение результата к затратам живого труда. Основными показателями эффективности труда, в том числе в торговле, служат показатели производительности труда [№7, С.127].

Успешность любой трудовой деятельности характеризуется ее эффективностью. Эффективность использования трудовых ресурсов, занятых в торговле, выражается следующими показателями:

- производительность труда;

- затраты времени покупателей;

- качество обслуживания и др.

Все эти показатели тесно связаны между собой, поэтому их нужно рассматривать во взаимосвязи.

Показателем производительности труда в торговле считается величина товарооборота на одного среднесписочного работника в целом, а также по отдельным категориям. Этот показатель зависит от структуры товарооборота, уровня цен на товары. Поэтому в отдельных случаях для более точной оценки производительности используют натуральные показатели.

Производительность труда – это показатель эффективности использования ресурсов труда (трудового фактора).

В торговле производительность труда измеряется:

- количеством товаров (в натуральном или денежном выражении), произведенной одним работником за фиксированное время (час, день, месяц, год);

- количеством времени, затраченным на производство единицы товарной продукции;

- объемом продаж в течение конкретного временного промежутка (день, месяц, год).

Эффективность использования человеческих ресурсов фирмы характеризует производительность труда, которая определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы. Основными показателями производительности труда на уровне предприятия являются показатели выработки (В) и трудоемкости (Тр) продукции, рассчитываемые по следующим формулам:

В = q/Чсп,

Тр = Т/q,

где q – объем произведенной продукции или выполненной работы в натуральных или условно-натуральных единицах измерения;

Чсп – среднесписочная численность работающих;

Т – время, затраченное на производство всей продукции, нормо-часов.

Наиболее распространенным и универсальным показателем производительности труда является выработка продукции. На промышленных предприятиях в зависимости от единицы измерения объема производства различают три метода определения выработки – натуральный, стоимостной и нормированного рабочего времени [№8, С.188].

Наиболее наглядно производительность труда характеризуется показателем выработки в натуральном выражении, измеряемой в тоннах, метрах и т.д.

В стоимостном выражении выработку на предприятии можно определять по показателям валовой, товарной, реализуемой и чистой продукции в зависимости от области применения данного показателя. Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного работника (рабочего) в год, квартал или месяц (годовая, квартальная или месячная выработка).

Трудоемкость представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг [№8, С.189].

2. Показатели измерения производительности и эффективности труда

Целью анализа показателей эффективности и производительности труда торгового предприятия являются изучение и оценка эффективности использования рабочей силы и затрат.

В современных условиях анализ производительности и эффективности труда является составной частью анализа финансовой деятельности предприятия. В практической жизни возникает необходимость обеспечения наиболее экономного ведения деятельности торговых предприятий, более эффективного использования трудовых ресурсов. Способность торгового предприятия обеспечить получение прибыли на основе высокой доходности труда персонала характеризуют факторы его экономической результативности. К ним, прежде всего, относятся факторы, характеризующие численность персонала, степень его занятости и уровень оплаты труда. Понятие персонала торгового предприятия характеризуется его составом.

По функциональному составу всех работников можно разделить на три группы. Первая – это персонал управления и специалисты. Сюда относятся работники, выполняющие функции управления; руководители предприятия, менеджеры, товароведы-эксперты, бухгалтеры и т.д. Вторая группа – торгово-оперативный персонал. В эту группу включаются работники, занятые непосредственным обслуживанием покупателей: заведующие и заместители заведующих товарными секциями (отделами), продавцы, контролеры, кассиры, продавцы торговых павильонов и мелкорозничной сети. Третья группа – это вспомогательный персонал. Сюда относятся работники, обслуживающие процесс продажи товаров, занятые хранением товаров, подготовкой к продаже, их перемещением, – фасовщики, комплектовщики, уборщики производственных помещений и др.

Структура и численность персонала на торговых предприятиях в значительной степени зависят от форм собственности. В связи с этим выделяют работников – собственников имущества и наемных работников. На приватизированных предприятиях, как правило, наблюдается сокращение численности персонала и упрощение его структуры. Этому способствуют более интенсивный труд работников и их заинтересованность в получении доходов от прибыли.

Для характеристики эффективности использования трудовых ресурсов могут использоваться следующие показатели:

- численность персонала прошлого и отчетного годов (Ч0

, Ч1

);

- товарооборот прошлого и отчетного годов (Т0

, Т1

);

- производительность прошлого и отчетного периодов (выработка одного работника – В0

, В1

).

При анализе производительности труда рассматривают товарооборот на одного работника в целом по предприятию, в том числе на одного работника торгово-оперативного персонала. При этом целесообразно учитывать влияние таких факторов, как изменение структуры товарооборота, состава торговой сети, цен и т.д.

Влияние на численность работников изменения объема товарооборота и выработки определяется с помощью способа цепной подстановки, введя показатель расчетной численности.

Численность персонала зависит от трудоемкости товарооборота, его структуры, внутригруппового ассортимента реализуемых товаров. Увеличение трудоемкости товарооборота требует дополнительной численности работников. Ее прирост за счет изменения трудоемкости (Чтр) реализуемых товаров можно определить по формуле:

Чтр

= Ч1

-Т1

/(В1

*Iтр

),

где Iтр

– индекс трудоемкости.

Для непосредственной оценки рациональности использования трудовых ресурсов на торговых предприятиях применяются показатели производительности труда.

Производительность труда характеризует выработку на одного работника в единицу времени и измеряется различными методами в зависимости от особенностей учета на конкретном предприятии. При наличии возможности натурального учета реализации производительность труда может измеряться по следующей формуле:

ПрТ = q / T ,

где ПрТ – производительность труда работников предприятия;

q – объем выполненных работ в натуральном выражении;

Т – суммарные затраты времени на выполнение данных работ.

Количественное измерение производительности труда в натуральных показателях может использоваться при реализации товаров простого ассортимента (хлеб, молоко, овощи) и в неторговой деятельности (фасовка).

Широкое распространение получил стоимостный метод определения производительности труда торговых работников. В зависимости от характера решаемых предприятием задач производительность труда может исчисляться как:

- среднечасовая по формуле:

ПрТпр=ТОб/Нчас,

где ПрТпр – среднечасовая производительность труда работников;

ТОб – товарооборот за анализируемый период (руб.);

Нчас – количество отработанных человеко-часов за анализируемый период;

- среднедневная по формуле:

ПрТдн=ТОб/Ндн,

где ПрТдн – среднедневная производительность труда работников;

ТОб – товарооборот за анализируемый период (руб.);

Ндн – количество отработанных человеко-дней за анализируемый период;

- на одного среднесписочного работника по формуле:

ПрТ=ТОб/Нсрсп,

где ПрТ – производительность труда на одного среднесписочного работника;

ТОб – товарооборот за анализируемый период (руб.);

Нсрсп – среднесписочная численность за анализируемый период (человек).

Наиболее распространен в практической деятельности торговых предприятий третий показатель производительности труда.

Как и любому стоимостному показателю, показателю производительности труда присущи определенные недостатки:

- стоимостная оценка не определяет разницу в трудоемкости реализации различных товарных групп. Поэтому изменение ассортимента состава товарооборота приводит к тому, что реализация товаров на одну и ту же сумму происходит при различных затратах труда;

- в условиях инфляции стоимостный показатель производительности труда будет возрастать даже при фактическом снижении производительности, так как темпы роста товарооборота в силу роста цен будут увеличиваться быстрее, чем темпы роста среднесписочной численности.

Поэтому при определении показателя производительности труда в динамике необходимо учитывать изменение среднего товарооборота, приходящегося на одного работника в единицу времени с учетом индекса цен и ассортиментного состава.

Уровень производительности труда работников торговых предприятий определяется следующими факторами:

- структурой и объемом товарооборота;

- широтой ассортимента;

- укомплектованностью и текучестью кадров;

- организацией труда и степенью механизации торговых процессов;

- квалификационным и профессиональным уровнем работников и др.

Существенным моментом в анализе производительности труда является исчисление ее влияния на увеличение объема товарооборота. Для определения влияния изменения производительности труда на прирост товарооборота производятся расчеты по следующим формулам:

Тч = (Ч/Т)*100%,

где Тч – прирост товарооборота за счет прироста численности;

Ч – прирост численности, %;

Т – прирост товарооборота, %;

Тп= 100%-Тч,

где Тп – прирост товарооборота за счет повышения производительности труда.

Рост эффективности деятельности предполагает непременное сокращение затрат времени покупателей, повышение качества торгового обслуживания. Если высокий товарооборот на одного работника получен в результате неукомплектованности продавцами, то он не свидетельствует о росте эффективности труда торговых работников.

Критериями оценки эффективности использования трудовых ресурсов является рост трудовых доходов работников, с одной стороны, и рост прибыльности их труда для предприятия, с другой. Доходность труда в торговле имеет важное социальное значение, так как продажа товаров должна не только приносить прибыль, но и способствовать повышению качества услуг, оказываемых в торговле. В некоторых случаях для расширения ассортимента и привлечения покупателей торговые предприятия идут на продажу низкорентабельных и даже убыточных товаров. Но в целом реализация товаров должна быть прибыльной. Оценка прибыльности труда работников может быть выражена коэффициентом, рассчитываемым по формуле:

Кпт= ЧП/ФП,

где Кпт – коэффициент прибыльности труда работника;

ЧП – прирост чистой прибыли на одного работника за определенный период времени, тыс. руб.;

ФП – прирост фонда потребления на одного работника за определенный период времени, тыс. руб.

Прибыльность труда можно рассчитать не только в целом по предприятию, но и по отдельным секциям и даже по рабочим местам.

3. Пути повышения производительности труда

Производительность труда на предприятии за определенный период изменяется под воздействием многих причин. По существу, все факторы, влияющие на изменение объема производства и численность работников предприятия, оказывают влияние и на изменение производительности труда. Под факторами изменения производительности труда понимаются причины, обусловливающие изменение ее уровня. В практике планирования и учета на большинстве действующих российских предприятий все факторы изменения производительности труда классифицируются по следующим основным группам:

- изменение технического уровня торговли;

- совершенствование управления, организации торговли и труда;

- изменение объема и структуры торговли;

- прочие факторы.

Под резервами роста производительности труда на предприятии подразумеваются не используемые еще реальные возможности экономии трудовых ресурсов. Внутрипроизводственные резервы обусловлены совершенствованием и наиболее эффективным использованием оборудования и рабочей силы, а также сокращением потерь рабочего времени, экономией сырья, материалов, капитала и других видов ресурсов. Различие между понятием «факторы» и «резервы» заключается в том, что фактор – это причина возможности осуществления какого-либо явления, а резерв – нереализованная возможность в конкретном случае.

Обычно на российских предприятиях внутрипроизводственные резервы роста производительности труда разделяются на резервы снижения трудоемкости, улучшения использования рабочего времени, экономии материальных ресурсов и орудий труда. Внутрипроизводственные резервы роста производительности труда выявляются и реализуются непосредственно на предприятии. К их числу можно отнести:

- снижение трудоемкости изготовления продукции (технологической, производственной и полной);

- улучшение использования рабочего времени (внедрение научной организации труда, укрепление трудовой дисциплины, сокращение текучести кадров, использование передового опыта, улучшение производственной санитарии и охраны труда, ликвидация производственного брака и других производственных затрат);

- резервы улучшения структуры, повышения компетентности кадров и лучшего использования рабочей силы (механизация и более эффективное использование труда вспомогательных рабочих, относительное высвобождение работников, снижение удельного веса административно-управленческого персонала, улучшение психологического климата в трудовом коллективе) [№8, С.190].

По времени использования резервы роста производительности труда подразделяются на текущие и перспективные. Текущие резервы могут быть реализованы в ближайшем периоде и, как правило, не требуют значительных единовременных затрат. К их числу можно отнести лучшее использование оборудования, ликвидацию или сокращение брака, применение наиболее рациональных и эффективных систем оплаты труда, совершенствование организации труда на предприятии и его нормирования. Перспективные резервы роста производительности труда обычно требуют перестройки производства, внедрения новых технологий и т.д. Для этого необходимы дополнительные капитальные вложения и значительные сроки осуществления работ.

На повышение производительности и эффективности труда в торговле оказывает влияние множество факторов. В зависимости от степени и характера влияния на уровень производительности труда факторы можно объединить в три группы: материально-технические, организационно-экономические, социально-психологические.

Материально-технические факторы связаны с использованием нового оборудования, прогрессивных технологий товародвижения, индустриализацией доставки и перемещения грузов. Совершенствование деятельности торговых предприятий достигается за счет осуществления следующих мероприятий:

- замена морально устаревшего оборудования новым;

- индустриализация доставки и перемещения грузов;

- оснащение предприятий современными весоизмерительными приборами и контрольно-кассовыми аппаратами;

- внедрение новых технологий товародвижения.

Организационно-экономические факторы определяются уровнем организации труда и управлением. К ним относятся:

- совершенствование структуры управления;

- улучшение оперативного управления торгово-технологическими процессами;

- внедрение и развитие информационных систем для закупки товаров;

- развитие услуг, оказываемых покупателям;

- совершенствование организации транспортного, складского хозяйства;

- расширение зон обслуживания покупателей;

- внедрение передовых методов и приемов труда;

- расширение сферы нормирования труда;

- внедрение гибких форм организации труда;

- совершенствование системы экономического стимулирования работников.

Социально-психологические факторы определяются социально-демографическим составом трудовых коллективов, уровнем подготовки, стилем руководства. Современные тенденции развития социального партнерства между участниками трудовой деятельности позволяют строить отношения между работодателем и работником на качественно новом уровне, что способствует достижению более высоких результатов, как и в индивидуальном, так и в коллективном труде.

Для повышения производительности труда используется материальное и моральное стимулирование труда.

Стимулирование как тактика решения проблем, возникших на предприятии, ориентировано на фактическую структуру ценностных ориентации и интересов работника, на более полную реализацию имеющегося трудового потенциала. Стимулирование персонала будет эффективным, если оно соответствует потребностям, интересам и способностям работников, т.е. механизм стимулирования должен быть адекватен механизму мотивации [№7, С.127].

Стимулирование как способ управления трудовым поведением работника состоит в целенаправленном воздействии посредством влияния на условия его жизнедеятельности с помощью мотивов, движущих его деятельностью. В широком смысле слова стимулирование – это совокупность требований и соответствующая им система поощрений и наказаний. Различают нематериальное и материальное стимулирование. Нематериальное стимулирование труда включает:

- моральное стимулирование – оказывает желаемое воздействие на поведение работников за счет психологических установок, на основе слабостей, самолюбия и проч.;

- стимулирование свободным временем – предполагает предложение работнику выполнить функции раньше срока, что обеспечит ему свободное время и сэкономленные выходные;

- организационное стимулирование – комплекс форм и методов обеспечения и повышения заинтересованности работника в достижении им желаемого положения (должности, разряда) внутри предприятия.

Материальное стимулирование представляет собой совокупность форм и методов обеспечения и повышения материальной заинтересованности работников в достижении определенных индивидуальных и коллективных результатов. Различают:

- материальное денежное стимулирование – регулирует поведение работников на основе использования различных видов денежных поощрений и санкций;

- материальное неденежное стимулирование – основано на использовании тех благ, которые являются дефицитными или не могут приобретаться за деньги (пособия по медицинскому страхованию, оплата очередных отпусков, оплата отпусков по болезни).

Для работодателей дополнительные выплаты представляют собой часть издержек на рабочую силу, например платежи в фонды социального страхования, пенсионные фонды, фонды обязательного медицинского страхования.

Компенсация представляет собой общие издержки предприятия, затраченные им на оплату труда работника в случае получения последним производственных или профессиональных травм при выполнении трудовых обязательств.

Компенсация ограничивается с двух сторон – низшим уровнем (он зависит от предложения рабочей силы) и высшим уровнем (соответственно он определяется спросом на рабочую силу).

Конкретный размер компенсации зависит от соблюдения принципа справедливости, предусматривающего равную оплату за равный труд; комплексной оценки сложности труда; заслуг, достижений и возраста работника и от ряда других факторов.

Система надбавок и доплат широко применяется как форма материального стимулирования труда работников на предприятиях торговли. По механизму использования и присущим ей чертам эта система близка к тарифной и часто рассматривается как временное увеличение тарифной части заработка. Условия назначения и выплаты надбавок и доплат регулируются Трудовым кодексом РФ, причем их размеры предприятия определяют самостоятельно в соответствии с Кодексом и полномочиями предприятий.

Надбавки к заработной плате представляют собой денежные выплаты, которые начисляются работникам сверх их основной ставки (оклада) и в значительной мере являются выплатами стимулирующего характера. В торговых организациях применяются надбавки: за профессиональное мастерство (в соответствии с имеющимися заслугами, грамотами, престижем и проч.); за высокие достижения в труде, например, так называемые работники-«передовики», производительность труда которых превышает производительность остальных работников.

Доплаты представляют собой денежные выплаты, с помощью которых компенсируются особенности труда работников, или дополнительные затраты, производимые по указанию администрации предприятия либо с ее согласия. Например, один из работников торговли в результате несчастного случая вынужден пройти курс реабилитации в санатории (например, две недели). Очевидно, что нанимать работника вместо временно отсутствующего высококвалифицированного нецелесообразно, поэтому на этот период администрация предлагает работнику соответствующей компетенции поработать сверхурочно, за что предприятие будет выплачивать ему в случае согласия доплаты. В современных условиях в торговле применяются следующие основные виды доплат:

- за совмещение профессий (должностей), расширение зон обслуживания, увеличение объемов выполняемых работ, например за одновременное выполнение функций товароведа и начальника сервисного обслуживания;

- за выполнение наряду со своей основной работой обязанностей временно отсутствующего работника;

- доплаты работникам, для которых рабочий день устанавливается с разделением на две части (перерыв свыше двух часов, который не включается в рабочее время);

- за работу в ночное время;

- доплаты подросткам в возрасте от 14 лет за сокращенный рабочий день.

Надбавки и доплаты устанавливаются только на период работы по данной профессии (должности) на конкретном предприятии. При переходе работника на другое предприятие, а также на работу подругой профессии (либо при смене должности) выплата надбавок или доплат может быть прекращена.

4. Планирование производительности труда

Повышение производительности труда проявляется в том, что доля живого труда в изготовляемой продукции уменьшается, а доля прошлого труда увеличивается, при этом абсолютная величина затрат живого и овеществленного труда на единицу продукции сокращается. В планировании повышения производительности труда используются абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамику ее роста.

В практике планирования роста производительности труда в зависимости от цели и объекта наибольшее распространение получили два метода:

- метод прямого счета на основе трудоемкости (выработки) производственной программы. Данный метод в большей степени применяется при планировании производительности труда по участкам, цехам, рабочим местам;

- метод планирования производительности труда по технико-экономическим факторам, применяется в целом по предприятию (фирме).

Планирование производительности труда методом прямого счета по участкам, рабочим местам производится следующим образом.

Изменение производительности труда за определенный период по показателям выработки (В) или трудоемкости (Т) определяется при помощи следующих формул:

Iпт = Во/Вб

или

Iпт = Тб/То,

где Iпт — индекс роста производительности труда;

Во и Вб — выработка продукции в отчетном и базовом периодах в соответствующих единицах измерения;

То и Тб — трудоемкость продукции в отчетном и базовом периодах (нормо-, человеко-часах).

ПТ = (Во/Вб)×100

или

ПТ = (Тб/То)×100,

где ПТ — темп роста производительности труда, %.

DПТ = [(Во – Вб) / Вб] × 100

или

DПТ = [(Тб – То) / То] × 100,

где DПТ — темп прироста производительности труда, %.

Процент прироста производительности труда не совпадает с процентом снижения трудоемкости — первый всегда больше второго. Соотношение указанных показателей может быть определено по следующим формулам:

DПТ = (DТ × 100) / (100 – DТ),

DТ = (DПТ × 100) / (100 + DПТ),

где DТ — процент снижения трудоемкости.

Так, например, если трудоемкость снижается на 10%, то производительность труда повышается на 11,1%: (10 × 100) / (100 – 10) = 11,1.

Если производительность труда повысится на 10%, то трудоемкость снизится на 9,1%: (10 × 100) / (100 + 10) = 9,1.

Рост производительности труда можно определить и по экономии рабочего времени (Э):

∆ПТ = Э / (Тр-Э) × 100,

где Э — экономия труда (человеко-часы);

Тр — трудоемкость продукции по трудоемкости базисного периода (человеко-часы).

В целом по предприятию (фирме) планирование производительности труда по основным технико-экономическим факторам осуществляется в следующем порядке:

1. Определяется экономия трудовых ресурсов от разработки и внедрения каждого конкретного i-го мероприятия по повышению производительности труда (Эi):

Эi = ∆Т / (Фпл × Квн)

где DТ — изменение трудоемкости продукции от использования в производстве новой технологии, нового изделия, отдельного конкретного мероприятия и т.д. (нормо-час);

Фпл — годовой фонд рабочего времени на одного рабочего в плановом периоде (час);

Квн — плановый коэффициент выполнения норм данными рабочими.

2. Определяется суммарная экономия трудовых ресурсов (Э) под воздействием всех технико-экономических факторов и мероприятий:

Э = SЭi

3. Определяется прирост производительности труда на предприятии (в цехе, на участке), достигаемый под влиянием всех факторов и мероприятий (DПТ):

∆ПТ = Э × 100 / (Чр-Э) × 100,

где Чр — расчетная численность торгово-оперативного персонала, необходимая для выполнения годового объема работ при условии сохранения выработки базисного периода (чел.). Может определяться по формуле:

Чр = ОПпл /Вб,

где ОПпл — объем товарооборота в планируемом периоде в соответствующих единицах измерения;

Вб — уровень производительности труда (выработки) в базисном периоде в соответствующих единицах измерения.

5. Анализ производительности труда на примере ООО «КТМ» и пути ее повышения

Объектом исследования в курсовой работе выступает Общество с ограниченной ответственностью «КТМ» (ООО «КТМ»), торговое подразделение (фирменная розница).

Место нахождения: 654000, Россия, Кемеровская обл., г.Новокузнецк.

Почтовый адрес: 654040, Кемеровская обл., г.Новокузнецк, ул.40 лет ВЛКСМ, 100-89.

Видами деятельности Общества являются:

- посреднические услуги;

- коммерческая деятельность;

- торгово-закупочная деятельность;

- автотранспортные услуги;

- торгово-посредническая деятельность;

- ремонтно-строительная деятельность;

- внешнеэкономическая деятельность;

- другие виды деятельности, не запрещенные действующим законодательством РФ [Устав, С.].

Компания «КТМ» работает на рынке производства и реализации мясопродуктов более 14 лет.

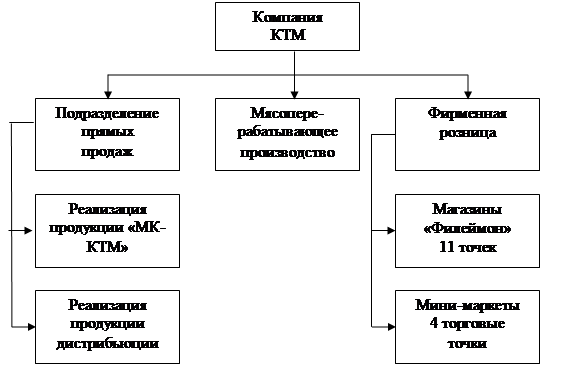

Организационная структура ООО «КТМ» представлена на рисунке 1.

Миссия компании «КТМ» – обеспечить покупателям возможность приобретать качественные колбасные, мясные изделия собственного производства, другие продукты в комфортных условиях фирменной розничной сети «КТМ», а также в содействии продвижению мясных изделий в розничные торговые точки г. Новокузнецка и городов Кузбасса. Развивая современные формы производства, оптовой и розничной торговли, стоя на защите интересов покупателей.

Реализация миссии базируется на следующих ценностях:

- персонал компании: профессионализм, индивидуальное развитие и опыт каждого сотрудника;

- гарантированно высокое качество изготавливаемой и реализуемой продукции;

- открытое и доверительное отношение к партнёрам;

- социальная значимость и полезность деятельности компании;

- командный дух и учёт мнения каждого;

- креативный подход к работе.

Рисунок 1 – Организационная структура ООО «КТМ»

Компания «КТМ» имеет собственную розничную сеть фирменных магазинов формата «бентан» – «магазин у дома» или «магазин за углом», еще их называют «конвиньенс» (от англ. convenience store – удобный магазин), магазин шаговой доступности. Магазины в «шаговой» доступности – до 10 минут ходьбы пешком, и предназначены для повседневных покупок 3-5 раз в неделю, ориентированы на все категории покупателей, независимо от уровня дохода. Форма обслуживания — самообслуживание или индивидуальная через прилавок.

Небольшая площадь магазинов, небольшой, но необходимый ассортимент, минимум персонала дают возможность магазинам делать обслуживание покупателей индивидуальным и оперативно реагировать на запросы и предпочтения потребителей в данном конкретном районе, чего не могут себе позволить крупные магазины. Небольшой магазин около дома — он свой. Покупатели знают там продавцов, ассортимент, даже могут влиять на ассортимент. Поэтому с небольшими магазинами людей часто связывают приятные эмоции, что немаловажно в торговле.

Адреса магазинов «Филеймон»:

- «Филеймон» №1, пр. Курако, 30, магазин с широким ассортиментом;

- «Филеймон» №2, ул. Клименко, 46, магазин с широким ассортиментом;

- «Филеймон» №3, пр. Металлургов, 30, колбасная лавка - колбасные изделия, мясные деликатесы, полуфабрикаты, молочные продукты;

- «Филеймон» №4, ул. Суворова, 2, колбасная лавка - колбасные изделия, мясные деликатесы, полуфабрикаты, молочные продукты;

- «Филеймон» №5, пр. Бардина, 42, магазин - колбасные изделия, мясные деликатесы, полуфабрикаты, молочные продукты, консервы, соки;

- «Филеймон» №6, пр. Металлургов, 46, колбасная лавка - колбасные изделия, мясные деликатесы, полуфабрикаты, молочные продукты;

- «Филеймон» №7, ул. Кирова, 75, мясная лавка - свежее мясо более 40 наименований, полуфабрикаты;

- «Филеймон» №8, ул. Переездная, 2, магазин - широкий ассортимент + склад для оптовиков – колбасы, деликатесы, сыры, замороженные полуфабрикаты;

- «Филеймон» №9, ул. Дружбы 19, магазин – павильон отдельно стоящий - широкий ассортимент.

Магазины самообслуживания:

- «Филеймон», ул. Ленина, 56 – широкий ассортимент;

- «Гурман», ул. Ленина, 87 – широкий ассортимент, охлаждённое мясо 0,5кг-1кг в индивидуальной упаковке: кусочки, нарезка, мясные субпродукты.

- «Мясной двор», пр. Металлургов, 56 – широкий ассортимент, охлаждённое мясо 0,5 кг-1кг в индивидуальной упаковке: кусочки, нарезка, мясные субпродукты;

- «Смак», ул. Кирова, 75 – широкий ассортимент.

В таблице 1 представлены основные технико-экономические показатели работы сбытовой сети ООО «КТМ» в 2006-2008 гг.

Таблица 1 – Основные технико-экономические показатели работы сбытовой сети ООО «КТМ» в 2006-2008 гг.

| Показатель |

Годы |

Абс. отклонение |

Темп роста, % |

| 2006 |

2007 |

2008 |

2007-2006 |

2008-2007 |

2008-2006 |

2007/

2006

|

2008/

2007

|

2008/

2006

|

| Товарооборот, тыс.руб. |

362892 |

395621 |

512693 |

32729 |

117072 |

149801 |

109,02 |

129,59 |

141,28 |

| Себестоимость, тыс.руб. |

223620 |

308303 |

446430 |

84683 |

138127 |

222810 |

137,87 |

144,80 |

199,64 |

| Валовой доход, тыс.руб. |

139272 |

87319 |

66263 |

-51953 |

-21056 |

-73009 |

62,70 |

75,89 |

47,58 |

| Издержки обращения, тыс.руб. |

120853 |

69367 |

41395 |

-51486 |

-27972 |

-79458 |

57,40 |

59,68 |

34,25 |

| Прибыль от продаж, тыс.руб. |

18419 |

17952 |

24868 |

-467 |

6916 |

6449 |

97,46 |

138,52 |

135,01 |

| Прочие доходы, тыс.руб. |

4352 |

6118 |

7963 |

1766 |

1845 |

3611 |

140,58 |

130,16 |

182,97 |

| Прочие расходы, тыс.руб. |

8143 |

7958 |

11412 |

-185 |

3454 |

3269 |

97,73 |

143,40 |

140,14 |

| Прибыль до налогообложения, тыс.руб. |

14628 |

16112 |

21419 |

1484 |

5307 |

6791 |

110,14 |

132,94 |

146,42 |

| Налог на прибыль, тыс.руб. |

7116 |

7771 |

10741 |

655 |

2970 |

3625 |

109,20 |

138,22 |

150,94 |

| Чистая прибыль, тыс.руб. |

7512 |

8341 |

10678 |

829 |

2337 |

3166 |

111,04 |

128,02 |

142,15 |

Налог на прибыль же 20 процентов! Почему тогда получается что от прибыли 50% налога идет?

Таким образом, наблюдается стабильный рост практически всех показателей в течение трех последних лет, за исключением валовой прибыли.

Прирост товарооборота за период с 2006 по 2007 гг. составил 9,02%, с 2007 по 2008 г. – 29,59%, за период с 2006 по 2008 гг. – 41,28%. Отрицательным фактом является значительный рост себестоимости продукции за период с 2006 по 2008 гг. – 99,64%. Соответственно, темпы роста товарооборота ниже темпов роста товарооборота и за период с 2006 по 2008 гг. составили всего 47,58%. Падение издержек обращения является положительным фактом – они снизились почти в 3 раза. Положительным фактом является рост прибыли от продаж – в 2008 году он составил 35,01% по сравнению с 2006 годом. Прочие доходы в течение рассматриваемого периода росли более высокими темпами, чем прочие расходы. Прирост прочих доходов составил 82,97%, а прочих расходов – лишь 40,14%. Прирост прибыли до налогообложения в 2007 году составил 10,14%, в 2008 году – 32,94%, в целом за 2006-2008 гг. прирост прибыли до налогообложения составил 46,42%, что является положительным фактом. Прирост чистой прибыли в 2007 году составил 11,04%, в 2008 году – 28,02%, в целом за 3 года – 42,15%, что является положительным фактом и свидетельствует о повышении эффективности работы сбытовой сети предприятия.

Проанализируем динамику таких важнейших показателей деятельности сбытовой сети, как выручка, прибыль.

В таблице 2 представлен горизонтальный анализ показателей выручки, товарооборота и прибыли от деятельности сбытовой сети ООО «КТМ» за 2006-2008 годы.

Таблица 2 – Горизонтальный анализ показателей выручки, валовой прибыли и прибыли от деятельности сбытовой сети ООО «КТМ» за 2006-2008 годы

| Показатель |

Период, тыс. руб. |

Абсолютное отклонение |

Темп роста, % |

| 2006 |

2007 |

2008 |

2007-2006 |

2008-2007 |

2007/

2006

|

2008/

2007

|

| Выручка |

362892 |

395621 |

512693 |

32729 |

117072 |

109,02 |

129,59 |

| Себестоимость |

223620 |

308303 |

446430 |

84683 |

138128 |

137,87 |

144,80 |

| Валовая прибыль |

139272 |

87319 |

66263 |

-51954 |

-21056 |

62,70 |

75,89 |

| Коммерческие расходы |

78340 |

27839 |

9208 |

-50502 |

-18631 |

35,54 |

33,08 |

| Управленческие расходы |

42513 |

41528 |

32187 |

-985 |

-9341 |

97,68 |

77,51 |

| Прибыль от продаж |

18419 |

17952 |

24868 |

-467 |

6916 |

97,46 |

138,52 |

Из таблицы 2 видно, что темпы роста себестоимости в 2007-2008 годах выше темпов роста выручки, что является отрицательным фактом.

Отрицательным фактом является значительное падение товарооборота – в 2007 году – 37,30%, в 2008 году – 24,11%.

В 2007-2008 годах наблюдается положительная тенденция снижения коммерческих и управленческих расходов по сравнению с темпами роста выручки.

Положительным фактом является значительный прирост прибыли от продаж в 2008 году – 38,52%.

В целом выявлена положительная динамика показателей деятельности сбытовой сети ООО «КТМ».

В таблице 3 представлена структура и динамика продаж по торговым точкам ООО «КТМ» в 2006-2008 гг. в тыс.руб.

Таблица 3 – Структура и динамика продаж по торговым точкам ООО «КТМ» в 2006-2008 гг., в тыс. руб.

| Показатель |

Доля в общем объеме реализации |

Абсолютное отклонение доли |

Темп роста, % |

| 2006 |

2007 |

2008 |

2007-2006 |

2008-2007 |

2007/

2006

|

2008/

2007

|

| Филеймон №1, пр-т Курако, 30 |

23661 |

22353 |

27583 |

-1308 |

5230 |

94,47 |

123,40 |

| Филеймон №2, ул. Клименко, 46 |

12266 |

13095 |

16816 |

829 |

3721 |

106,76 |

128,42 |

| Филеймон №3, пр-т Металлургов, 30 |

22173 |

24845 |

36658 |

2672 |

11813 |

112,05 |

147,54 |

| Филеймон №4, ул. Суворова, 2 |

22826 |

24370 |

32710 |

1544 |

8340 |

106,77 |

134,22 |

| Филеймон №5, пр-т Бардина, 42 |

18580 |

19148 |

26763 |

568 |

7615 |

103,06 |

139,77 |

| Филеймон №6, пр-т Металлургов, 46 |

57446 |

64961 |

82646 |

7515 |

17685 |

113,08 |

127,22 |

| Филеймон №7, ул. Кирова, 75 |

40680 |

49611 |

64702 |

8931 |

15091 |

121,95 |

130,42 |

| Филеймон №8, ул. Переездная, 2 |

23044 |

23302 |

27378 |

258 |

4076 |

101,12 |

117,49 |

| Филеймон №9, ул.Дружбы, 19 |

27326 |

28524 |

31377 |

1199 |

2853 |

104,39 |

110,00 |

| Филеймон, ул. Ленина, 56 |

30519 |

32124 |

41169 |

1605 |

9045 |

105,26 |

128,16 |

| Гурман, ул. Ленина, 87 |

22209 |

28287 |

27788 |

6078 |

-499 |

127,37 |

98,24 |

| Мясной двор, пр-т Металлургов, 56 |

28886 |

31689 |

38503 |

2803 |

6814 |

109,70 |

121,50 |

| Смак, ул. Кирова, 75 |

33277 |

33311 |

58601 |

34 |

25290 |

100,10 |

175,92 |

| Итого |

362892 |

395621 |

512693 |

32729 |

117072 |

109,02 |

129,59 |

Таким образом, наблюдается положительная динамика объемов продаж по всем торговым точкам сети, за исключением магазина «Гурман» - падение составило 1,76%.

В таблице 4 представлена структура и динамика продаж по торговым точкам ООО «КТМ» в 2006-2008 гг.

Таблица 4 – Структура и динамика продаж по торговым точкам ООО «КТМ» в 2006-2008 гг.

| Показатель |

Доля в общем объеме реализации, % |

Абсолютное отклонение доли, % |

Темп роста, % |

| 2006 |

2007 |

2008 |

2007-2006 |

2008-2007 |

2007/

2006

|

2008/

2007

|

| Филеймон №1, пр-т Курако, 30 |

6,52 |

5,65 |

5,38 |

-0,87 |

-0,27 |

86,66 |

95,22 |

| Филеймон №2, ул. Клименко, 46 |

3,38 |

3,31 |

3,28 |

-0,07 |

-0,03 |

97,93 |

99,09 |

| Филеймон №3, пр-т Металлургов, 30 |

6,11 |

6,28 |

7,15 |

0,17 |

0,87 |

102,78 |

113,85 |

| Филеймон №4, ул. Суворова, 2 |

6,29 |

6,16 |

6,38 |

-0,13 |

0,22 |

97,93 |

103,57 |

| Филеймон №5, пр-т Бардина, 42 |

5,12 |

4,84 |

5,22 |

-0,28 |

0,38 |

94,53 |

107,85 |

| Филеймон №6, пр-т Металлургов, 46 |

15,83 |

16,42 |

16,12 |

0,59 |

-0,30 |

103,73 |

98,17 |

| Филеймон №7, ул. Кирова, 75 |

11,21 |

12,54 |

12,62 |

1,33 |

0,08 |

111,86 |

100,64 |

| Филеймон №8, ул. Переездная, 2 |

6,35 |

5,89 |

5,34 |

-0,46 |

-0,55 |

92,76 |

90,66 |

| Филеймон №9, ул.Дружбы, 19 |

7,53 |

7,21 |

6,12 |

-0,32 |

-1,09 |

95,75 |

84,88 |

| Филеймон, ул. Ленина, 56 |

8,41 |

8,12 |

8,03 |

-0,29 |

-0,09 |

96,55 |

98,89 |

| Гурман, ул. Ленина, 87 |

6,12 |

7,15 |

5,42 |

1,03 |

-1,73 |

116,83 |

75,80 |

| Мясной двор, пр-т Металлургов, 56 |

7,96 |

8,01 |

7,51 |

0,05 |

-0,50 |

100,63 |

93,76 |

| Смак, ул. Кирова, 75 |

9,17 |

8,42 |

11,43 |

-0,75 |

3,01 |

91,82 |

135,75 |

| Итого |

100 |

100 |

100 |

Таким образом, структура сбыта меняется слабо – магазин «Филеймон» № 7 на Кирова 75 все три года является лидером по объемам реализации – его доля по состоянию на 2008 год составляет 12,62%.

Далее следует проанализировать динамику производительности труда работников сбытовой сети ООО «КТМ».

В таблице 5 представлена динамика производительности труда сотрудников ООО «КТМ» в 2006-2008 гг. При расчете товарооборота в действительных ценах использовались индексы потребительских цен на продовольственные товары – в 2007 году – 1,156, в 2008 – 1,165 (по данным официального сайта Федеральной службы государственной статистики).

Таблица 5 – Динамика производительности труда сотрудников ООО «КТМ» в 2006-2008 гг.

| Показатель |

Доля в общем объеме реализации, % |

Абсолютное отклонение доли, % |

Темп роста, % |

| 2006 |

2007 |

2008 |

2007-2006 |

2008-2007 |

2007/

2006

|

2008/

2007

|

| Товарооборот в действующих ценах, тыс.руб. |

362892 |

395621 |

512693 |

32729 |

117072 |

109,02 |

129,59 |

| Товарооборот в действующих ценах, тыс.руб. |

362892 |

342233 |

380692 |

-20659 |

38459 |

94,31 |

111,24 |

| Численность торговых работников |

59 |

62 |

69 |

3 |

7 |

105,08 |

111,29 |

| Производительность труда в действующих ценах, тыс.руб./чел. |

6151 |

6381 |

7430 |

230 |

1049 |

103,74 |

116,44 |

| Производительность труда в базовых ценах, тыс.руб./чел. |

6151 |

5520 |

5517 |

-631 |

-3 |

89,74 |

99,95 |

Таким образом, наблюдается значительный прирост производительности труда в действующих ценах – 3,74% - в 2007 году и 16,44% - в 2008 году, а в базовых ценах наблюдается падение производительности труда – в 2007 году – на 10,26%, а в 2008 году – на 0,05%. Можно сделать вывод о снижении производительности труда работников торговли.

В этих условиях просто необходимо найти пути для повышения производительности труда – это позволит повысить прибыльность и рентабельности деятельности торгового подразделения ООО «КТМ».

Следует запланировать повышение производительности труда работников ООО «КТМ» на последующий год с учетом прогнозируемой инфляции в 13,5% (по данным официального сайта Федеральной службы государственной статистики).

Тогда товарооборот должен составить (при учете, что за базу взят 2006 год, который мы инфлируем):

6151*69*1,156*1,165*1,135=648745,6 тыс.руб. – такой должен быть товарооборот в прогнозном году.

Кроме того, в результате проведенного исследования также были выявлены следующие недостатки в работе торговой сети ООО «КТМ»:

- выкладка товаров осуществляется вразрез с принципами мерчандайзинга, что явно не способствует росту объемов продаж;

- размещение групп товаров в зале не соответствует принципам мерчандайзинга;

- отсутствуют рекламные материалы, информирующие покупателя о товаре;

- зачастую отсутствуют ценники;

- стимулирование продаж практически не ведется;

- наблюдается нарушение требований СЭС (например, ценники крепятся не с помощью скотча, а канцелярских кнопок, что недопустимо).

В качестве мероприятий, направленных на повышение эффективности и производительности труда работников ООО «КТМ» может быть предложено следующее:

- изменение системы материального стимулирования с простой повременной на сдельно-премиальную – с окладной частью, которая будет являться постоянной и бонусной частью, которая будет варьироваться в зависимости от личных достижений;

- активное использование современной формы обслуживания покупателей – самообслуживание;

- повышение качества обслуживания покупателей;

- расширение ассортимента для привлечения новых покупателей и повышения «проходимости» торговых точек сети.

Заключение

Таким образом, эффективность труда – это комплексная характеристика использования трудовых ресурсов. Во всех сферах деятельности измеряется как отношение результата к затратам живого труда.

Показателем производительности труда в торговле считается величина товарооборота на одного среднесписочного работника в целом, а также по отдельным категориям. Этот показатель зависит от структуры товарооборота, уровня цен на товары.

Целью анализа показателей эффективности и производительности труда торгового предприятия являются изучение и оценка эффективности использования рабочей силы и затрат.

На повышение производительности и эффективности труда в торговле оказывает влияние множество факторов. В зависимости от степени и характера влияния на уровень производительности труда факторы можно объединить в три группы: материально-технические, организационно-экономические, социально-психологические.

В аналитической части курсовой работы был проведен анализ производительности труда торгового подразделения ООО «КТМ». По результатам анализа можно сделать вывод, что наблюдается значительный прирост производительности труда в действующих ценах – 3,74% - в 2007 году и 16,44% - в 2008 году, а в базовых ценах наблюдается падение производительности труда – в 2007 году – на 10,26%, а в 2008 году – на 0,05%. Это говорит о снижении производительности труда работников торгового подразделения предприятия.

В этих условиях просто необходимо найти пути для повышения производительности труда – это позволит повысить прибыльность и рентабельности деятельности торгового подразделения ООО «КТМ».

В качестве мероприятий, направленных на повышение эффективности и производительности труда работников ООО «КТМ» было предложено следующее:

- изменение системы материального стимулирования с простой повременной на сдельно-премиальную – с окладной частью, которая будет являться постоянной и бонусной частью, которая будет варьироваться в зависимости от личных достижений;

- активное использование современной формы обслуживания покупателей – самообслуживание;

- повышение качества обслуживания покупателей;

- расширение ассортимента для привлечения новых покупателей и повышения «проходимости» торговых точек сети.

Список литературы

1. Генкин Б.М. Экономика и социология труда. Учебник для вузов. 2-е изд., испр. и доп. – М.: Инфра-М, 1999. – 412с.

2. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 336с.

3. Дубровин И.А., Есина А.Р., Стуканова И.П. Экономика и организация производства. Учебное пособие / Под общей ред. проф. И.А. Дубровина. – М.: Дашков и Ко, 2007. – 202с.

4. Торговое дело: экономика и организация: Учебник / Под общ. ред. проф. Л.А. Брагина и проф. Т.П. Данько. – М.: ИНФРА-М, 1997. – 256с.

5. Рацкий К.А. Экономика предприятия. 2-е изд. Москва 200г.-445с

6. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – М.: Дашков и Ко, 2006. – 368с.

7. Экономика отрасли: торговля и общественное питание / Е.А. Карпенко, В.А. Ларионова, Л.А. Ольхова и др.: Учебное пособие. – М.: ИНФРА-М, 2008. – 224с.

8. Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В.Девяткина. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. – 601с.

9. Экономика предприятия: Учебное пособие / НФИ КемГУ; Н.И. Новиков, О.А. Стародумова, Н.Н. Большаков, О.А. Затепякин; Под ред. Н.И. Новикова. – 2-е изд. – Новокузнецк, 2004. – 282с.

10. Экономика фирмы: Учебное пособие для студентов вузов / Л.Н. Чечевицына, И.Н. Чуев. — Ростов н/Д: Феникс, 2006. — 400с.

11. Волков О.И. Девяткин О.В. Экономика предприятия(фирмы). Учебник для вузов. 3-е изд. переработ. и доп. Москва 2006.-294с.

12. Валевич Р.П. Давыдова Г.А. Экономика торгового предприятия. Учебник для вузов. 1996.-42с.

|