| Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Комсомольский-на-Амуре государственный

технический университет»

Факультет экономики и менеджмента

Кафедра «Экономика и финансы»

КУРСОВАЯ РАБОТА

по дисциплине «Финансовая среда предприятия

и предпринимательские риски»

Анализ формирования, распределения и использования прибыли

2010

Содержание

Введение

1. Экономическая сущность формирования и использования прибыли

1.1 Понятие прибыли предприятия и ее виды

1.2 Задачи и функции прибыли предприятия

2. Планирование прибыли и порядок ее распределения на предприятии

2.1 Распределение прибыли на предприятиях различных организационно-правовых форм

2.2 Методы планирования прибыли

2.3 Принципы распределения прибыли

3. Анализ формирования и использования прибыли

3.1 Организационно-экономическая характеристика деятельности ОАО «Амурметалл»

3.2 Анализ формирования, распределения и использования прибыли ОАО «Амурметалл»

3.3 Рекомендации

Заключение

Список использованных источников

Введение

В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия.

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере обращения, а также части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как плата за реализацию товаров (работ, услуг).

Значение прибыли в условиях рыночной экономики состоит в том, что она нацеливает товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Предприятие заинтересовано в том, чтобы в конкурентной борьбе получить максимум прибыли. Этот максимум оно стремится обосновать аналитическими расчетами.

Анализ прибыли предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Все вышесказанное говорит об актуальности темы.

Курсовая работа состоит из трех глав. В первой главе рассмотрены теоретические аспекты выбранной темы, а именно, понятие прибыли, ее роль, сущность и методика составления.

Вторая и третья глава являются аналитическими, где предложена характеристика анализируемого предприятия и проведен анализ по выбранной теме.

Целью данной работы является изучение сущности прибыли, анализ формирования, распределения и использования прибыли по данным, приведенным в бухгалтерской отчетности.

Основными задачами курсовой работы являются:

· изучить экономическую сущность прибыли;

· изучить роль прибыли в хозяйственной деятельности предприятия;

· изучить общую методику расчета прибыли на предприятии;

· произвести анализ и динамику балансовой прибыли на предприятии;

· дать оценку использования способов управления объемом и качеством прибыли на предприятии;

Предметом курсовой работы является процесс формирования и использования прибыли предприятия. Объект исследования данной работы – открытое акционерное общество «Амурметалл».

Основными источниками информации, которые использовались при написании курсовой работы, были:

¾ накладные на отгрузку продукции;

¾ данные аналитическо

го бухгалтерского учета по счету 46, 47, 48 и 80;

¾ данные финансовой отчетности ф.№2 «Отчет о прибылях и убытках»;

¾ данные финансовой отчетности ф.№1 «Бухгалтерский баланс»;

¾ план экономического и социального развития предприятия.

1. Экономическая сущность формирования и использования прибыли

1.1 Понятие прибыли предприятия и ее виды

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятие получает главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Основными задачами анализа финансовых результатов деятельности являются:

· систематический контроль за выполнением планов реализации продукции и получением прибыли;

· определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

· выявление резервов увеличения объема реализации продукции и суммы прибыли;

· оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

· разработка мероприятий по использованию выявленных резервов.

Переход к рыночным отношениям требует осуществления новой финансовой политики, усиления ее воздействия на ускорение социально-экономического развития, а также роста эффективности производства и укрепления финансов государства. Важная роль в обеспечении всесторонней интенсификации производства и повышении его эффективности отводится прибыли [6, 223 c.].

Как экономическая категория прибыль является одной из основных форм денежных накоплений, создаваемых в отраслях экономики; она представляет собой часть национального дохода, включает стоимость прибавочного и отдельные элементы необходимого продукта. Прибыль занимает одно из главных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью.

Прибыль - один из основополагающих элементов хозрасчетной деятельности предприятий. Она предопределяет финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников, гарантирует полноту и своевременность выполнения обязательств перед финансово-кредитной системой и характеризует эффективность производства.

Прибыль - основной источник финансирования мероприятий по научно-техническому и социальному развитию предприятий. За счет платежей из прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти.

В условиях рынка роль прибыли существенно возрастает. Она является движущей силой рынка. Именно прибыль определяет три коренные взаимосвязанные проблемы: что производить, как производить и для кого производить. Прибыль - это вознаграждение за предпринимательскую деятельность и введение технических усовершенствований. Она в обобщенном виде отражает результаты хозяйствования, продуктивность затрат живого и овеществленного труда и поэтому служит важной экономической характеристикой эффективности работы предприятий[1, 28 с.].

Хозяйственная деятельность предприятий в условиях рынка связана с повышением стимулирующей роли прибыли. Получение прибыли способствует решению важнейших, первоочередных задач - росту объема производства в целях всестороннего удовлетворения производственных и личных потребностей, снижению уровня общественно необходимых издержек производства и реализации продукции (работ, услуг), а также повышению ее качества.

Отсюда для укрепления рыночной экономики решающее значение имеет выявление резервов роста прибыли на основе всемерной экономии материальных, трудовых и финансовых ресурсов, повышения производительности труда, улучшения качества и расширения ассортимента выпускаемой продукции (работ, услуг), сокращения непроизводительных расходов и потерь [3, 85 с.].

В процессе хозяйственной деятельности предприятия получают финансовые результаты, которые выражаются прибылью или убытком. Они представляют собой сумму финансовых результатов от реализации продукции (работ, услуг), товаров, основных средств, материальных ценностей, нематериальных и прочих активов, а также доходов (расходов) от внереализационных операций.

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования и развития предприятия.

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению.

Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Прибыль как категория рыночных отношений выполняет следующие функции:

· характеризует экономический эффект, полученный в результате деятельности предприятия;

· является основным элементом финансовых ресурсов предприятия;

· является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

Балансовая прибыль (убыток) представляет собой сумму финансовых результатов от реализации продукции (товаров, работ, услуг), основных средств, материальных ценностей, нематериальных и прочих активов и прибыли (убытков), полученных от внереализационных операций. При этом прибыль /убыток) от реализации продукции, товаров, работ, услуг определяется как разница между выручкой от их реализации в отпускных ценах (валовым доходом) и издержками производства (обращения) реализованной продукции, товаров, работ, услуг и суммами налогов, сборов и отчислений, уплачиваемых в соответствии с установленным порядком из выручки от реализации продукции, товаров, работ, услуг [2, 123 с.].

Выручка от реализации продукции (товаров, работ, услуг) определяется или по мере ее оплаты (поступления денежных средств на счета в учреждения банка либо в кассу предприятия), или по мере ее отгрузки (выполнения работ, оказания услуг) и предъявления покупателю (заказчику) расчетных документов Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятием на ряд лет исходя из условий хозяйствования и заключаемых договоров, принятой учетной политики.

Прибыль (убыток) от реализации основных средств, малоценных и быстроизнашивающихся предметов и нематериальных активов рассчитывается как разница между выручкой от их реализации в отпускных ценах и их остаточной стоимостью, а также расходами, связанными с их реализацией, и налогами, относимыми на реализацию.

Прибыль (убыток) от реализации материальных ценностей и других активов исчисляется как разница между выручкой от их реализации в отпускных ценах и затратами на их приобретение, реализацию и налогами, относимыми на реализацию.

В результате производственно-хозяйственной деятельности предприятия могут иметь прибыли или убытки от внереализационных операций: суммы полученных (уплаченных) штрафов, пени, неустоек и других экономических санкций (за исключением сумм санкций, вносимых в бюджет в соответствии с законодательством); прибылей и убытков прошлых лет, выявленных в отчетном году; некомпенсируемых убытков от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций; потерь от списания долгов и дебиторской задолженности, поступлений долгов, ранее списанных как безнадежные; прочих доходов (потерь, расходов), относимых в соответствии с действующим законодательством на счет прибылей и убытков, и др.[3, 85 с.].

Большую часть балансовой прибыли составляет прибыль от реализации продукции, работ и услуг (около 90 %). Допущенные предприятием убытки от прочей реализации и по внереализационным операциям снижают его балансовую прибыль.

На совместных предприятиях основная часть прибыли также формируется в процессе реализации продукции, работ и услуг на внутреннем и внешнем рынках и представляет собой разницу между валовым доходом, полученным от реализации продукции (работ, услуг), и фактическими затратами на ее изготовление (выполнение работ, оказание услуг) и сбыт.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), представляет собой разность между балансовой прибылью и налоговыми платежами за счет нее. Указанная прибыль остается в распоряжении предприятия и может направляться на создание резервного фонда оплаты труда, резервного фонда для общественных нужд, фонда накопления, фонда потребления и других специальных фондов по усмотрению предприятия согласно учредительным документам

Таким образом, финансовые результаты работы предприятия (прибыль, убыток) формируются в результате реализации продукции (товаров, работ, услуг), основных средств, товарно-материальных ценностей, нематериальных и прочих активов, а также внереализационных доходов и расходов. При этом важное значение в контроле за формированием финансовых результатов имеет правильно организованный на предприятии их оперативный и бухгалтерский учет.

В условиях рыночных отношений используются такие категории, как экономическая (чистая) прибыль и ожидаемая прибыль.

Экономическая (чистая) прибыль — это разница между общим доходом предприятия и его общими издержками; последние включают планируемые издержки, составной частью которых является нормальная прибыль как часть предпринимательского дохода. Нормальная прибыль - минимальный доход, или плата, необходимая для удержания предпринимателя в какой-то определенной сфере производства. У предпринимателей прибыль может увеличиваться за счет нестрахуемого риска, связанного с организацией и управлением экономическими ресурсами и инновациями. Прибыль получают также в результате монопольной власти.

Ожидаемая прибыль - прибыль, которая может быть получена в результате нововведений. Стремление к ее получению побуждает предприятие осуществлять нововведения (внедрять новую более производительную технику, технологию и организацию производства), которые стимулируют инвестиции, увеличение выпуска продукции и обеспечение занятости.

При этом нововведения являются основным фактором экономического роста, поскольку желание получения прибыли лежит в основе развития технического прогресса. Однако ожидаемая прибыль зависит от многих факторов: инвестиций, занятости, темпов роста и др. Отсюда прибыль не является единственным стимулом внедрения нововведений[7, 96 с.].

Таким образом, прибыль в условиях перехода к рыночной экономике играет большую роль в стимулировании развития производства. В процессе хозяйственной деятельности предприятия могут наряду с прибылью иметь и непредвиденные, потери (убытки). Как прибыли, так и убытки должны найти отражение в учете по каждой статье и финансовым результатам в целом.

1.2 Задачи и функции анализа формирования и использования прибыли предприятия

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений [23, с. 113].

Вместе с тем предпринимательская деятельность предприятий в условиях многообразия форм собственности означает не только распределение прав собственников имущества, но и повышение ответственности за рациональное управление им, формирование и эффективное использование финансовых ресурсов, в том числе прибыли.

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет следующие функции:

1. Оценочную. То есть дает возможность провести оценку эффективности работы предприятия (получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью).

2. Распределительную. Ее сущность заключается в том, что прибыль предприятия является инструментом распределения доходов.

3. Стимулирующую. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия [22, с. 220].

Прирост прибыли может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов (государственных органов, банков и др.).

Задачами анализа формирования и использования прибыли являются:

¾ оценка плана (прогноза) прибыли и выбор наилучшего варианта; изучение выполнения плана и динамики;

¾ выявление и количественное измерение влияние факторов формирования показателей прибыли и оценка ее качества;

¾ выявление резервов роста прибыли на предприятии;

¾ разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия.

Анализ должен показать также влияние на прибыль нарушение договорной, технологической и финансовой дисциплины.

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли:

¾ инвестиционная - поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

¾ результативная - фактически полученная прибыль оценивает эффективность деятельности предприятия;

¾ финансирующая - часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

¾ стимулирующая - часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала.

2. Планирование прибыли и порядок ее распределения на предприятиях с различными формами организации

Планирование прибыли производится раздельно по всем видам деятельности. В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты.

В условиях стабильных цен и возможности прогнозирования условий хозяйствования планы по прибыли, как правило, разрабатываются на год. Предприятия могут также составлять планы по прибыли на квартал или ежемесячно.

Объектами планирования являются элементы балансовой прибыли. При этом особое значение имеет планирование прибыли от реализации продукции, выполнения работ, оказания услуг.

2.1 Распределение прибыли на предприятиях различных организационно-правовых форм

Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников. Определение долей в договоре имеет значение не только при распределении прибыли, но и для решения вопроса о покрытии убытков.

Порядок распределения прибыли зависит от того, на какой срок создано товарищество. Если товарищество создано на конкретный срок, с целью реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале.

В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные фонды (рисунок 1).

| Прибыль, распределяемая между участниками

|

|

|

|

|

|

= Рисунок 1 – Распределение прибыли товарищества.

В учредительном договоре могут быть предусмотрены и другие условия распределения прибыли. При недостаточности прибыли вкладчики могут получить меньший процент прибыли на свой вклад, но и в этом случае договором могут быть предусмотрены иные условия (например, выплата недостающей части прибыли вкладчикам в следующем году и т.д.).

В коммандитном товариществе из полученной балансовой прибыли, прежде всего, вносится в бюджет налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. После этого часть прибыли направляется вкладчикам (коммандитистам) в доле, соответствующей их вкладу в капитал товарищества, затем прибыль направляется на развитие предприятия и другие цели. Остаток прибыли распределяется между действительными членами (полными товарищами).[19, 142с.]

Если прибыль не получена или получена в меньшем объеме, нежели предполагалось, то возможны следующие варианты:

· при отрицательных финансовых результатах действительные члены обязаны отдать вкладчикам их долю прибыли, продав имущество товарищества;

· при недостаточности средств может быть принято решение о невыплате пайщикам прибыли.

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. При подведении итогов хозяйственной деятельности за год каждому участнику (пайщику) выплачивается доля прибыли, соответствующая его вкладу в уставный капитал, после внесения в бюджет налогов, других обязательных платежей, направления прибыли на развитие предприятия и материальное поощрение работников.

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества.

Для определения ставки дивидендов необходимом рассчитать потенциальный размер прибыли, которая может быть выплачена акционером без ущерба для деятельности АО.

Если прибыль, планируемую как результат хозяйственной деятельности общества за год, обозначим как  (общая прибыль), то (общая прибыль), то  - прибыль, направляемая соответственно в виде налогов в бюджет; на развитие общества; на выплату дивидендов; - прибыль, направляемая соответственно в виде налогов в бюджет; на развитие общества; на выплату дивидендов; - прибыль, отчисляемая в резервный фонд. - прибыль, отчисляемая в резервный фонд.

Тогда

(1) (1)

Прибыль как чистый доход АО формируется в процессе его хозяйственной деятельности и реализуется после продажи производственной продукции, выполнения работ, оказания услуг. Ее величина зависит от итогов работ общества, эффективности использования привлеченных финансовых ресурсов. Обобщающим результатом хозяйственной деятельности АО является балансовая прибыль, которая исчисляется в общеустановленном порядке. В качестве финансового ресурса используется чистая прибыль, оставшаяся в распоряжении общества после уплаты налогов.

Особенностью распределения прибыли АО является формирование резервного фонда (и других аналогичных по назначению фондов – гарантийных, страховых и т.п.), который создается каждым обществом. Резервный фонд не может быть менее 10 и более 25% размера оплаченного уставного капитала. Отчисления в резервные фонды устанавливаются общим собранием акционеров, но не могут составлять более 50% налогооблагаемой прибыли.

Резервный и другие фонды предназначены для покрытия убытков АО и используются, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам.

К расходам АО, связанным с развитием производства и финансируемым из чистой прибыли, относятся расходы по выпуску и распространению акций и облигаций (приобретение бланков ценных бумаг, уплата вознаграждения посредникам за первичное размещение ценных бумаг). Часть прибыли, используемой на накопление, может быть направлена на увеличение уставного капитала АО или в качестве взноса в уставный капитал дочернего общества.

Если это предусмотрено уставом, часть прибыли направляется для распределения между работниками в виде денежного вознаграждения или в виде акций. Общий порядок распределения прибыли АО представлен на рис.4.

Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по простым акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по простым акциям и невыплате доходов их владельцам в текущем году. Распределение прибыли на инвестируемую часть и дивиденды является важнейшим моментом финансового планирования, так как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды, выплачиваемые в рекламных целях, приводят к «проеданию» основного капитала. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций. [20, 65с.]

Рисунок 2.1 – Распределение прибыли акционерного общества

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как государственные унитарные предприятия и как казенные предприятия. Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Государственные унитарные предприятия по закону обладают значительной самостоятельностью в вопросах осуществления финансово-хозяйственной деятельности. Государство не регламентирует распределение прибыли в таких предприятиях после уплаты соответствующих налогов и перечисления части прибыли в доход бюджета. Размер прибыли, перечисляемой в бюджет, определяется в уставе предприятия при его образовании. Прибыль, изымаемая государством у предприятия, выступает не в виде налогов или сборов, а в виде арендной платы, уплачиваемой арендатором (предприятием) собственнику (государству) за пользование имуществом.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенного завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

Рисунок 2.2 - Распределение балансовой прибыли предприятия с участием иностранного капитала

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на социальное развитие по нормативам, ежегодно установленным уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.

2.2 Методы планирования прибыли

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета.

При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между планируемой выручкой от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок) и полной себестоимостью продукции, реализуемой в предстоящем периоде. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции.

Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе).

Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

Для составления плана прибыли используются и другие методы, например анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, нормативный метод, метод экстраполяции, а также другие аналитические методы.

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

(2) (2)

или

(3) (3)

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала.

Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

(4) (4)

= 7 776 583 + 6 847 994 = 14 624 577 (тыс. руб.) = 7 776 583 + 6 847 994 = 14 624 577 (тыс. руб.)

(5) (5)

(6) (6)

(7) (7)

Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия.

Нормативный метод планирования прибыли основывается на расчетах плановой прибыли с помощью нормативов. В качестве таких нормативов обычно используется:

· норма прибыли на собственный капитал;

· норма прибыли на активы предприятия;

· норма прибыли на единицу реализуемой продукции.

Сложность данного метода заключается в разработке соответствующих нормативов, их обосновании и количественном исчислении. Метод экстраполяции предполагает анализ динамики за ряд лет, выявление тенденции развития и прогнозирование прибыли на плановый период. Этот метод можно использовать на стадии технико-экономического обоснования проекта, а также при планировании на краткосрочный период.

Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.

2.3 Принципы распределения прибыли

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

При распределении прибыли, определении основных направлений ее использования, прежде всего, учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Общая схема распределения прибыли предприятия приведена на рис. 5.

=+ +

Рисунок 4 – Распределение чистой прибыли предприятия.

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции самого предприятия.

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы и т.п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли предприятия фиксируется в его уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия.

3. Анализ формирования и использования прибыли

3.1 Организационно-экономическая характеристика деятельности ОАО «Амурметалл»

Открытое акционерное общество «Амурметалл» - единственное предприятие черной металлургии на Дальнем Востоке. Основной вид выпускаемой продукции — листовой и сортовой прокат и товарная заготовка.

Основная задача ОАО «Амурметалл» - создание современного, высокоэффективного электрометаллургического завода с объемами производства свыше 2 млн. тонн стали в год.

Приоритетными направлениями развития являются:

• сокращение себестоимости выпускаемой продукции, как за счет внедрения новых технологий, так и за счет повышения эффективности производства;

• неуклонное повышение качества производимой продукции;

• поэтапное наращивание объемов производства стали до 2 млн тонн в год;

• диверсификация производственного потенциала предприятия, производство продукции более высоких переделов;

• строительство в электросталеплавильном цехе №2 слябовой машины непрерывного литья заготовок фирмы SMS-Demag производительностью 1,15 млн. тонн слябов в год (ширина сляба 1900 мм);

• увеличение объемов выпуска листового проката, улучшение его качества, повышение эффективности производства (ввод в эксплуатацию в 2011 г. толстолистового стана «Стеккель» производительностью 1 млн. тонн в год);

• создание современного производства труб широкого сортамента (ввод в эксплуатацию первого трубного стана немецкой компании VAI SEUTHE для изготовления труб общего назначения (газо- и водопроводные трубы) диаметром от 19 до 89 мм в 2008 г., мощность стана – порядка 60 тыс. тонн; ввод в эксплуатацию второго трубного стана по производству труб диаметром до 219 мм в 2011 г.);

• повышение квалификации и переобучение работающего персонала.

В соответствии с Уставом ОАО «Амурметалл» структура органов управления включает:

• Общее собрание акционеров;

• Совет директоров;

• Единоличный исполнительный орган.

Высшим управляющим органом общества является Общее собрание акционеров. Общее руководство деятельностью общества, за исключением решения вопросов, отнесенных к компетенции Общего собрания акционеров, осуществляет Совет директоров, который состоит из 7 человек, включая Председателя Совета.

Общество вправе проводить открытую и закрытую подписку на выпускаемые им акции и осуществлять их свободную продажу. Акции представлены в бездокументарной форме путем записи на счетах держателей реестра акционеров, за исключением случая, когда принятие изменений или дополнений в Устав затрагивает права и интересы владельцев акций.

3.2 Анализ формирования, распределения и использования прибыли ОАО «Амурметалл»

Теоретической базой анализа финансовых результатов организации является принятая для всех организаций, независимо от формы собственности, единая модель хозяйственного механизма, основанная на формировании прибыли в соответствии с формой № 2 бухгалтерской отчётности «Отчёт о прибылях и убытках». Она отражает присущее всем предприятиям, функционирующим в условиях рынка как независимые товаропроизводители, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Важнейшим источником формирования прибыли является валовой доход от продаж. В промышленности он равен выручке за минусом материальных затрат на производство. Валовой доход торговли: показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению (ГОСТ Р 51303-99, утв. пост. Госстандарта России от 11.08.99 № 242-ст).

В изложении Госкомстата России валовой доход от продаж торговых организаций определяется как разница между продажной и покупной стоимостью реализованных товаров без НДС и налога с продаж (п. 12 инструкции по заполнению унифицированных форм федерального государственного статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», утв. Пост. Госкомстата РФ от 19.01.2000 №4 (далее по тексту инструкция ГКС № 4)).

В бухгалтерском учёте организаций торговли валовой доход от продаж рассчитывают также по специальной методике как сумму торговой надбавки (наценки, накидки), приходящейся на реализованные товары. Как было сказано, в отчёте о прибылях и убытках (форма № 2) валовой доход торговых организаций отражается по строке 029 «Валовая прибыль». Он равен разности между выручкой (нетто) от продажи товаров, продукции, работ, услуг (за минусом обязательных платежей из выручки) и покупной стоимостью проданных товаров (себестоимостью). К обязательным платежам, которые исключаются из выручки при определении финансового результата от продаж, относятся суммы налога на добавленную стоимость (НДС), акцизы, налог с продаж, экспортные пошлины и другие обязательные отчисления из выручки.

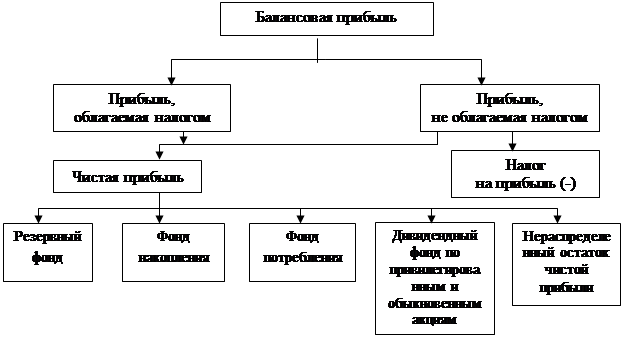

Прибыль или убыток предприятия является главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций. Схема формирования и использования прибыли отражена на рис. 3. Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99, утв. приказом Минфина РФ от 06.07.99 № 43н (далее по тексту ПБУ 4/99), а также типовой формой № 2 «Отчёт о прибылях и убытках», рекомендованных в приложении к приказу Минфина РФ от 13.01.2000 № 4н (далее по тексту приказ Минфина № 4н) предусмотрены пять основных показателей прибыли:

· валовая прибыль,

· прибыль от продаж,

· прибыль до налогообложения,

· прибыль от обычной деятельности,

· чистая (нераспределённая прибыль).

В отчёте о прибылях и убытках доходы и расходы отражаются с подразделением на обычные и чрезвычайные (п. 22 ПБУ 4/99).

Если из валового дохода (валовой прибыли) вычесть издержки обращения, получим финансовый результат (прибыль или убыток) от продаж.

Таким образом, получают прибыль до налогообложения. Из неё вычитают налог на прибыль и иные аналогичные обязательные платежи (сбор за использование наименований «Россия», «Российская Федерация», сверхнормативные отчисления за загрязнения окружающей среды, санкции за нарушение налогового законодательства). После чего получается прибыль от обычной деятельности.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относят: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т. п. (п. 9 положение по бухгалтерскому учёту «Доходы организации» ПБУ 9/99, утв. приказом Минфина РФ от 06.05.99 № 32н (далее по тексту ПБУ 9)). Порядок формирования прибыли предприятия показан в схеме 1 (ПРИЛОЖЕНИЕ В)

В составе чрезвычайных расходов отражаются расходы от чрезвычайных обстоятельств (п. 13 Положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утв. приказом Минфина РФ от 06.05.99 № 33н (далее по тексту ПБУ 10).

В экономической деятельности используется также показатель маржинального дохода, который получается в результате вычитания из валового дохода (валовой прибыли по отчёту) суммы условно-переменных издержек.

Доходы и расходы и по обычным видам деятельности отражают в составе издержек (см. ПБУ 9/99 и ПБУ 10/99).

После уплаты из прибыли до налогообложения налога на прибыль и иных аналогичных обязательных платежей получают прибыль (убыток) от обычной деятельности. К этой прибыли прибавляют чрезвычайные расходы, вычитают чрезвычайные доходы и получают чистую прибыль (нераспределённую прибыль (убыток) отчётного периода). Предприятия могут производить от неё отчисления на благотворительные цели; направлять на формирование резервного капитала, специальных фондов: фондов потребления и фондов накопления, фондов социальной сферы и другие цели по усмотрению руководства. Предприятия вправе не создавать фонды специального назначения, а расходовать средства на различные цели производственного или непроизводственного характера напрямую из чистой (нераспределённой) прибыли. Но в любом случае расходы, связанные и не связанные с производственной деятельностью следует подвергать анализу с целью экономически оправданного их распределения. Распределение прибыли ОАО «Амурметалл» отражено в схеме 2 (ПРИЛОЖЕНИЕ Г).

Таблица 1 – Анализ прибыли от продаж

| Показатели

|

2007 год

|

2008 год

|

Темп прироста,%

|

Отклонение

тыс.руб.

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг

|

13 283 752

|

19 586 821

|

147,45

|

+ 6 303 069

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

(9 886 112)

|

(16 115 886)

|

163,02

|

+ 6 229 774

|

| Валовая прибыль

|

3 397 640

|

3 470 935

|

102,16

|

+ 73 295

|

| Коммерческие расходы

|

(899 419)

|

(1 257 443)

|

139,81

|

+ 358 024

|

| Управленческие расходы

|

(607 954)

|

(762 797)

|

125,47

|

+ 154 843

|

| Прибыль (убыток) до налогообложения

|

750 879

|

(1 551 223)

|

-206,59

|

- 2 302 102

|

Вывод: по данным отчета о прибылях и убытках организации ОАО «Амурметалл» за 2008 год можно сделать вывод о том, что выручка (нетто) от продажи товаров, продукции, работ, услуг по сравнению с предыдущим годом возросла на 6 303 069 тыс. рублей, а ее темпы роста составили 147,45%, себестоимость проданных товаров, продукции, работ, услуг увеличилась на 6 229 774 тыс. рублей, темпы роста которой составили 163,02%, темпы роста валовой прибыли в отчетном году тоже повысились и равны 102,16% или возросли на 73 295 тыс. рублей. Но также по данным отчетности предприятия видно, что возросли ее расходы, так коммерческие расходы в отчетном году увеличились на 358 024 тыс. рублей. и их темп роста составил 139,81%, управленческие расходы возросли на 154 843 тыс. рублей (125,47%). Таким образом, мы видим, что в отчетном году предприятие является убыточным, так как оно имеет значительное снижение показателя прибыли (убытка) до налогообложения, ее темп роста в 2008 году составил - 206,59% или - 2 302 102 тыс. рублей. Это свидетельствует о не эффективной хозяйственной деятельности организации, а также о некомпетентности руководства и не качественности управленческих решений.

Таблица 2 – Динамика рентабельности ОАО «Амурметалл»

| Показатель рентабельности

|

Прошлый год

|

Отчетный год

|

Отклонение

|

| Продаж

|

6,31

|

3,96

|

-2,35

|

| Активов

|

4,61

|

3,72

|

-0,89

|

| Совокупных ресурсов

|

4,16

|

3,29

|

-0,87

|

| Долгосрочных активов

|

7,05

|

6,21

|

0,84

|

| Оборотных активов

|

13,26

|

9,28

|

-3,98

|

| Средств на оплату труда

|

43,16

|

28,07

|

-15,09

|

| Текущих затрат

|

14,77

|

8,01

|

-6,76

|

| Вложенного капитала

|

3,09

|

2,81

|

-0,28

|

| Чистых активов

|

13,72

|

10,28

|

-3,44

|

Результаты расчетов свидетельствуют о значительном снижении рентабельности предприятия. Рентабельность продаж уменьшилась с 6,31 % в прошлом году до 3,96 % в отчетном году, или на 2,35 %. Рентабельность активов снизилась за анализируемый период на 0,89 %, а рентабельность совокупных ресурсов — на 0,87 %. Особенно резко снизилась рентабельность фонда заработной платы (на 15,09 %), что обусловлено увеличением фонда заработной платы данного предприятия при уменьшении прибыли. Такая же ситуация наблюдается и в соотношении прибыли к издержкам, прибыли к оборотным средствам. ОАО «Амурметалл» неэффективно использует вложенный капитал, так как его рентабельность снизилась на 0,28 % по сравнению с прошлым периодом.

3.3 Рекомендации

Систематическое получение прибыли является необходимой целью предпринимательской деятельности любого предприятия. Поэтому доминирующей проблемой для предприятия ОАО «Амурметалл» является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек. Данная задача многоплановая, вот почему для своего решения она требует системного подхода.

Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия:

1. Строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ.

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

4. Улучшение качества выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ.

5. Увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия.

6. Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования.

7. Сокращение непроизводственных расходов и производственного брака.

8. Применение самых современных механизированных и автоматизированных средств для выполнения работ.

9. Рассмотрение и устранение причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы.

10. Осуществление мероприятий, направленных на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли.

Заключение

Деятельность предприятий, отвечающая потребностям рыночной экономики, должна приносить им прибыль. Прибыль в условиях рынка — конечная цель и движущий мотив развития предприятия. Управление прибылью находится в центре экономической деятельности предприятий, работающих на рынок.

Прибыль является одним из важнейших показателей предприятия, однако сама прибыль в абсолютном выражении не может характеризовать эффективность работы предприятия. Рентабельность же характеризует результаты работы предприятия более полно, так как рентабельность деятельности определяется отношением прибыли организации к ее затратам.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предприятия, так и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Объектом распределения является общая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по целевому использованию на предприятии.

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими экономическими службами и утверждается руководящим органом предприятия.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок налогообложения прибыли предприятия стимулирует расходы на воспроизводство производственных и непроизводственных фондов, расходы на благотворительные цели, финансирование природоохранных мероприятий, расходы по содержанию объектов и учреждений социальной сферы и др.

Для оценки эффективности работы предприятия ОАО «Амурметалл» недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что предприятие работает эффективно.

В первой части работы рассмотрена экономическая категория «прибыль» ее виды, состав. Изучена прибыль от реализации продукции, товаров, услуг, прибыль от реализации основных средств, прибыль от реализации материальных ценностей, балансовая прибыль. Также изучены задачи анализа распределения и использования прибыли, приведены источники информации для анализа.

Вторая и третья часть курсовой работы посвящается анализу распределения и использования прибыли на примере ОАО «Амурметалл». Дана организационно-экономическая характеристика, по данным бухгалтерской отчетности за 2007-2008 год проведен анализ финансово-хозяйственной деятельности. Подробно проанализированы: рентабельность вложенного капитала, прибыль от продаж. Выявлено, что за 2008 год темп роста составил - 206,59% или - 2 302 102 тыс. рублей, это показывает, что в отчетном году предприятие является убыточным, так как оно имеет значительное снижение показателя прибыли (убытка) до налогообложения. Такой результат получился за счет резкого увеличения коммерческих и управленческих расходов. А также проведен анализ показателей рентабельности, который показал, что предприятие неэффективно использует вложенный капитал, так рентабельность капитала составила «- 10 595 045,78тыс.руб», что по сравнению с прошлым периодом снизилась на - 0,28.

Таким образом, деятельность предприятия ОАО «Амурметалл» может быть оценена как экономически неэффективная, однако как мы видим у предприятия имеются существенные резервы роста, использование которых будет способствовать росту уровня рентабельности предприятия.

Список использованных источников

1. Кравченко, Л.И. Анализ хозяйственной деятельности в торговле: учебник для вузов / Л.И. Кравченко – М: Финансы и статистика, 2003. – 503 с.

2. Кондраков, Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит / Н.П. Кондраков – М.: Перспектива, 2006. – 652 с.

3. Павлова, Л.Н. Финансы предприятий / Л.Н. Павлова – М.: Финансы, ЮНИТИ, 2000. – 437 с.

4. Донцова, Л.В. Анализ финансовой отчетности: учеб. пособие 2-е издание / Л.В. Донцова, Н.А. Никифорова – М: Финансы и статистика, 2004. – 336 с.

5. Сергеева, И.В. Экономика организаций: учеб. пособие / И.В. Сергеева – М: Финансы и статистика, 2006. – 455 с.

6. Грузинов, В.П. Экономика предприятия: учебник для ВУЗов / В.П. Грузинов - М.: ЮНИТИ, 2002. – 89 с.

7. Абрютина, М. С. Анализ финансово-экономической деятельности предприятия: учебно-практическое пособие / Абрютина М.С., А.В. Грачев - М.: Дело и Сервис, 1998. – 256 с.

8. Ковалев, В. В. Финансовый анализ / В.В. Ковалев – М.: Финансы и статистика, 2000. – 210 с.

9. Рыбин, В.И. Анализ финансово-хозяйственной деятельности предприятий и объединений / В.И. Рыбин – М.: Финансы и статистика, 2002. – 391 с.

10. Рузавин, Г.И. Курс рыночной экономики / Г.И. Рузавин, В.Т. Мартынов – М.: ЮНИТИ, 2003. – 419 с.

11. Градова, А. П. Экономическая стратегия фирмы: учеб. пособие / А.П. Градова – СПб.: Специальная литература, 2001. – 428 с.

12. Дробоздина, Л. А. Финансы. Денежное обращение. Кредит. / Л.А. Дробоздина – М.: Финансы, 2002. – 479 с.

13. Гаретовский, Н.В. Финансовые методы стимулирования интенсификации производства / Н.В. Гаретовский — М.: Финансы, 2001. – 299 с.

14. Быкадоров, В.Л. Финансово-экономическое состояние предприятия / В.Л. Быкадоров, П.Д. Алексеев – М.: ПРИОР-СТРИКС, 2007. – 382 с.

15. Бородина, Е. И. Финансы предприятий / Е.И. Бородина – М.: Банки и биржи, 2000. – 208 с.

16. Андронова, В.Н. Учет и анализ финансовых активов / В.Н. Андронова, Е. А. Мизиковский – М.: Финансы и статистика, 2005. – 215 с.

17. Ефимова, О.В. Как анализировать финансовое положение предприятия / О.В. Ефимова – М.: ВЛАДОС, 2005. – 194 с.

18. Савицкая Г.В. Экономический анализ: учебник для вузов / Г.В. Савицкая – М.: Новое знание, 2006. – 640 с.

19. Романовский, М.В. Финансы: учебник для ВУЗов / М.В. Романовский, О.В. Врублевская, Б.М. Сабанти – М.: Юрайт, 2006. – 361 с.

20. Шеремет, А.Д. Методика финансового анализа / А. Д. Шеремет, Р.С. Сайфулин – М.: Инфра-М, 2004. – 320 с.

21. Семенова, В.М. Экономика предприятия: учебник 2-е издание / В.М. Семенова – М.: Центр экономики и маркетинга, 2003. – 312 с.

22. Игнатова, Е.А. Анализ финансового результата деятельности предприятия / Е.А. Игнатова, Г.М. Пушкарева - М.: Финансы и статистика, 1999. – 96 с.

23. Белый, И.Н. Теория бухгалтерского учета / И.Н. Белый, А.П. Михалович, П.Я. Папковская Мн.: Эскаунт, 2004. – 241 с.

|