| БЕЛКООПСОЮЗ

Учреждение образования

«Белорусский торгово-экономический университет

потребительской кооперации»

Кафедра

экономики АПК

КУРСОВАЯ РАБОТА

по курсу

«экономика предприятий отрасли (промышленность)»

на тему: “Анализ производства и реализации продукции”

(на материалах ОАО «Речицкий комбинат хлебопродуктов»)

Студента __V___ курса

заочного отделения

специальности «Экономика и управление на предприятии»

группы Шв-51

_____

Руководитель ассистент

_________

Гомель 2009 г.

СОДЕРЖАНИЕ

Введение………………………………………………………………….

1 Теоретические основы анализа производства и реализации…………

1.1 Экономическая сущность процессов производства и реализации, их функции и значение……………………………………………………

1.2 Значение, задачи и информационная база для анализа производства и реализации. Методы и приемы, используемые в ходе анализа …

1.3 Системный подход к анализу производства и реализации……

2 Анализ производства и реализации, оценка их влияния на конечные результаты работы предприятия………………………………………............

2.1 технико-экономическая характеристика Открытого акционерного общества «Речицкий комбинат хлебопродуктов»…………………………

2.2 Анализ динамики плана производства и реализации продукции

2.3 Анализ ассортимента и структуры продукции……………………

2.4 Анализ резервов роста объема производства и реализации продукции……………………………………………………………………………

2.5 влияние объемов производства продукции на размер дебиторской задолженности………………………………………………………….....

Заключение…………………………………………………………….....

Список использованных источников…………………………………...

Приложения………………………………………………………………

ВВЕДЕНИЕ

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективной их работы. Результаты производственной, коммерческой, финансовой и других видов хозяйственной деятельности зависят от разнообразных факторов, находящихся в разной степени взаимосвязи между собой и итоговыми показателями. Причины или условия, порождающие эти факторы, также различны. Не вскрывая и не оценивая направление, активность и время их действия, нельзя обеспечить эффективность управления. Качественно выполнить эту сложную работу можно только с помощью комплексного анализа хозяйственной деятельности, отвечающего современным требованиям рыночной экономики.

В данной работе изложен анализ объема производства и реализации продукции на ОАО «Речицкий комбинат хлебопродуктов». Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей, из-за нехватки ресурсов, и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Целью данной курсовой работы является анализ производства и реализации продукции промышленного предприятия, а так же исследование, обобщение и оценка выявленных с его помощью резервов. Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

При написании курсовой работы решаются следующие задачи:

■ оценка степени выполнения плана и динамики производства и реализации продукции;

■ определение влияния факторов на изменение величины этих показателей;

■ выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

■ разработка рекомендаций по улучшению результатов хозяйственной деятельности.

Для написания курсовой работы был использован ряд источников информации, которые отражали анализ производства и реализации с разных сторон. Наиболее полно анализ был рассмотрен в учебном пособии Савицкой Г.В. «Анализ хозяйственной деятельности предприятия», где описывались все этапы проведения анализа производства и реализации продукции с описанием факторов, от которых зависят изучаемые показатели, и примерами расчета влияния этих факторов на объем производства и реализации продукции. Теоретические аспекты прописаны в учебном пособии «Теория анализа хозяйственной деятельности». Ее авторы Гизатуллина В.Г., Липатова О.В., Метлушко С.К. хорошо раскрыли методику проведения факторного анализа, и методы, с помощью которых он проводился.

Курсовая работа представлена двумя частями. В первой части раскрыты теоретические основы анализа; экономическая сущность процессов производства и реализации; значение, задачи и информационная база для анализа процессов производства и реализации продукции; методы и приемы анализа. В этом разделе также рассмотрен системный подход к анализу производства и реализации и комплексный анализ. Во второй части курсовой работы представлен непосредственный анализ, который рассматривает динамику и выполнение плана производства и реализации продукции, ассортимент и структуру продукции, резервы увеличения выпуска и реализации продукции, а также определяется влияние объемов реализации продукции на кредиторскую задолженность.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ

1.1 Экономическая сущность процессов производства и реализации, их функции и значение

В любом обществе ставятся и решаются задачи удовлетворения потребностей. Для удовлетворения потребностей и необходимо производство, так как это и является его конечной целью. Следовательно, производство

— организованная деятельность людей, направленная на удовлетворение их потребностей. Последнее есть потребление. Потребности безграничны, а ресурсы для производства благ и услуг ограничены. Возникает проблема выбора: что и сколько производить, чтобы полнее удовлетворить потребности.

Изначальной формой производства являлось натуральное производство, результаты которого не поступали в обмен (продажу). Разложение натурального производства, возникновение и укрепление товарного ознаменовало собой экономический прогресс. Благодаря товарно-рыночному механизму, производительные силы продвинулись в своем развитии гораздо дальше, чем за всю предшествующую историю. [10, C.53]

Основным условием возникновения и существования товарного производства является общественное разделение труда. Общественное разделение труда — это обособление различных видов трудовой деятельности, которые способствовали повышению производительности труда и создали материальные предпосылки для регулярного обмена. С развитием общества появляются новые отрасли производства, благодаря чему углубляется общественное разделение труда. Последнее приводит к тому, что хозяйства, специализирующиеся на производстве какой-либо продукции, не могут полностью использовать ее на свои нужды и в то же время удовлетворить ею все свои потребности. Это обусловливает необходимость обмена (продажи), а вместе с ним и товарного производства.

Однако для возникновения товарного производства общественного разделения труда недостаточно. Общественное разделение труда существовало и в первобытной общине. Одни изготовляли орудия труда, другие — предметы быта, но продукты их труда не поступали в обмен. Собственником всех продуктов была община. Другое дело, когда речь идет о взаимоотношениях различных общин. С появлением частной собственности и прибавочного продукта, производимого сверх необходимого для поддержания жизни производителей, их обособление усилилось, возможности для развития товарного производства возросли, и сфера товарно-денежных отношений расширилась. Таким образом, причиной возникновения товарного производства является экономическое обособление производителей. Экономическое обособление применительно к товарному хозяйству предполагает наличие сильно выраженного экономического интереса хозяйствующего субъекта (физического или юридического лица), свободу выбора или хозяйственной деятельности, собственности на произведенный продукт, определенные обязательства перед обществом, государством и партнерами. Понимание экономического обособления товаропроизводителей важно для оценки современных экономических процессов, рыночных отношений, составной частью которых является укрепление экономической самостоятельности предприятий (объединений).

Производство можно подразделить на производство, создающее материальные блага и создающее услуги. В материальном производстве создаются вещественные блага (пища, одежда и т.д.). Услуги могут быть материальными (ремонт квартир, пошив одежды) и нематериальными (социальные, духовные). Есть и другие подходы к классификации производства. Например, общественное производство разделяется на сферы материального производства, производства услуг, социального производства (кредитование, страхование, управленческая деятельность, общественные организации) и духовного производства (научное и художественное, культура и образование). В системе национальных счетов (системе статистического учета национального продукта, принятой в международной практике) выделяются сферы экономики по субъектам:

производственные фирмы и предприятия, выпускающие товары и оказывающие услуги, или нефинансовые предприятия;

финансовые учреждения и организации;

госбюджетные учреждения, оказывающие услуги, которые не являются объектами купли-продажи;

частные некоммерческие организации, обслуживающие домашние хозяйства; домашние хозяйства.

Таким образом, в современной экономической теории под производством понимается не только человеческая деятельность, в результате которой появляются материальные блага, но и всякая деятельность в любой сфере (государственный служащий, преподаватель, медицинский работник, банкир, парикмахер и т. д.). Кроме того, материальные блага, полученные путем переработки определенных видов сырья, должны быть доставлены на место и некоторое время храниться, чтобы быть постепенно реализованными. Деятельность транспортного предприятия или коммерческой фирмы (торгующей оптом или в розницу) также рассматривается как производство. Значит, производство предполагает не только материальное преобразование благ, но и их перемещение в пространстве и во времени. В конечном итоге под производством понимается создание полезности, т. е. изготовление благ и оказание полезных прямых или косвенных услуг потребителям.

При самом общем и простейшем натурально-вещественном подходе производство есть процесс преобразования ресурсов в продукцию или услугу, удовлетворяющую потребности. В этом смысле производство, во-первых, создает материальные условия для жизни человека, во-вторых, участвует в деятельности за пределами самого создателя полезности, в-третьих, выступает как сфера отношений между людьми, т. е. производственных отношений, в-четвертых, преобразует духовный мир человека, формирует новые потребности. Все сферы производства объединены общими целями, т. е. обеспечивают удовлетворение потребностей.

Следует оговориться, что не все процессы, в которых участвуют люди, следует относить к производству. К примеру, не следует относить к производству физиологические и биологические процессы, если они не ориентированы на создание экономического продукта. Процессы распределения, передачи, обмена товаров и денег, и т.д., не следует считать производством.

В рыночной экономике непосредственная цель фирмы — получение прибыли. В обществе же производство взаимодействует с распределением, обменом и потреблением, осуществляется как непрерывно возобновляемый процесс, т.е. воспроизводство. Процесс реализации, который является одним из этапов воспроизводства, способствует распределению продукции производимой на предприятии (рисунок 1.1).

Рисунок 1.1 – Этапы воспроизводственного процесса

[11,C.35]

Таким образом, процесс производства и процесс реализации тесно взаимосвязаны, и способствуют достижению предприятием конечной цели деятельности – получению прибыли. Объем производства влияет на объем реализации, который под влиянием уровня цен продукции, сложившихся на рынке в результате взаимодействия спроса и предложения, формирует прибыль предприятия, на которую влияет и себестоимость.[11,C.35]

1.2 Значение, задачи и информационная база для анализа процессов производства и реализации. Методы и приемы, используемые в ходе анализа

Согласно Закону о предприятиях в Республике Беларусь, предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги и необходимости обеспечения производственного и социального развития предприятия, повышения личных доходов его работников.

В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

Система хозяйствования, ориентированная на экономическую самостоятельность предприятий, на активное использование рыночных отношений, предъявляет ряд принципиально новых требований к работе объединений и предприятий, в частности, делает необходимым расчет альтернативных вариантов управленческих решений, их сравнительную оценку, выбор наиболее рациональных из них и определение последствий их реализации. Наибольшую важность при этом имеют финансово-экономические последствия предлагаемых решений, т.е. их воздействие на конечный финансовый результат - прибыль.

Анализ процесса производства должен осуществляться по двум направлениям. Во-первых, в ходе формирования и выполнения производственной программы дается оценка перспектив ее реализации с точки зрения получения прибыли. Во-вторых, в процессе анализа определяются экономические последствия управленческих решений по регулированию производства с точки зрения финансово-экономических последствий. Например, оцениваются решения по замене материалов, закупке полуфабрикатов или комплектующих у сторонних организаций, изменению объема производства при заключении дополнительных договоров или отказе от ранее заключенных.

В рыночных отношениях объектом анализа является не просто производственный процесс, а получение заказа на производимую продукцию и ее оплата по согласованной с потребителем цене. При этом анализ производства и процесс изучения и оценки рынка (маркетинг) в равном мере влияют друг на друга. На начальном этапе перехода к рыночным отношениям, при ненасыщенности рынка любой производитель может продать то, что он произвел. Однако большую экономическую выгоду получит тот, кто употребит знание рыночной конъюнктуры при формировании производственной программы, ориентированной на продукцию повышенного спроса. Более высокая цена спроса определяет большую прибыль. По мере насыщения рынка и удовлетворения количественного спроса, усиления конкуренции уже не производство, а сбыт будет определять цели предприятия. В конкурентной борьбе предприятие должно производить, только то, что оно может продать, или же вообще ничего не производить. Изменение структуры и объема производимой продукции как фактор увеличения прибыли постепенно уступит место росту качества продукции как совокупности новых потребительских свойств товара: надежности, эффективное их применения, удобству обслуживания, доступной цене и т. п.

В хозяйственной деятельности крупных промышленных объединений, концернов усиливается значение внешнеэкономической деятельности. Необходимость производства продукции для реализации на внешних рынках может быть обусловлена такими факторами, как малая емкость или насыщенность внутреннего рынка, высокий уровень внутренней конкуренции, возможность использования монопольного положения на мировом рынке, конъюнктура цен. Для отечественных предприятий более важными в настоящее время являются факторы, обусловленные особенностями экономической системы и теми процессами, которые связаны с переходом к рыночной экономике. Например, неконвертируемость рубля приводит в движение такой временный фактор стимулирования внешнеэкономической деятельности, как необходимость получения свободно конвертируемой валюты.

Таким образом, очевидна взаимосвязь выполнения планов производства, поставок и реализации продукции, как на внутреннем, так и на внешнем рынке. В процессе комплексного целевого анализа производства и реализации продукции можно выделить следующие основные этапы.

Первый этап базируется на маркетинге и связан с изучением спроса на производимую продукцию, анализом выполнения договоров предыдущего периода с тем, чтобы определить, расширение или продление каких договоров при имеющихся ресурсах способно принести максимальную выгоду предприятию. Источники информации для анализа: плановые и оперативные планы-графики; данные текущей и годовой отчетности; данные текущего бухгалтерского и статистического учета и др.

Второй этап сводится к выявлению дополнительных (по сравнению с предыдущим периодом) резервов использования основных средств, материальных и трудовых ресурсов с целью оптимизации объема и структуры производства в планируемом периоде под наиболее выгодные предложения о заключении договоров. Следует учитывать и поставку продукции для государственных нужд. Для этого необходимо своевременно получить информацию об объеме государственного контракта по конкретной продукции, рентабельности ее производства с учетом дополнительного стимулирования. В зависимости от того, как выполнение государственного контракта скажется на увеличении прибыли, предприятие должно организовать работу по заключению и исполнению других договоров.

На третьем этапе анализа производства и реализации продукции делается оценка выполнения договоров по объему и ритмичности поставки. Определяются размеры потерь в результате несвоевременного или неполного выполнения обязательств по договорам и степень их влияния на основные экономические показатели деятельности предприятия: объем реализации, прибыль, рентабельность, производительность труда, фонд потребления и др.

Четвертый этап состоит в установлении внутренних и внешних причин невыполнения договорных обязательств. Для внутризаводского стимулирования выполнения договорных обязательств цехами и службами используются дифференцированные шкалы премирования работников. При обнаружении внешних виновников нарушения договорных обязательств (поставщиков материалов и комплектующих, транспортных и других организаций) юридические и коммерческие службы предприятия должны добиваться полного возмещения виновниками всей суммы потерь из-за нарушения сроком и условий договоров. Источники информации для анализа реализации продукции: ф. № 1 «Бухгалтерский баланс», ф. № 2 «Отчет о прибылях и убытках», Ведомость 1-Отгрузка «Реализация продукции собственного производства», «ведомости складского учета готовой продукции» и др.[8, С.537].

В процессе экономического анализа производства и реализации, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них в большей мере раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер. Это связано с тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Использование метода АХД проявляется через ряд конкретных методик аналитического исследования. Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа.

В ходе анализа часто применяется способ сравнения. Сравнение - ранний и наиболее распространенный способ анализа, сущность которого можно раскрыть из его определения. Сравнение – это научный метод познания, когда в процессе изучения неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изученными ранее, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

В экономическом анализе способ сравнения считается одним из важнейших: с него и начинается анализ, он используется для решения всех задач как основной или вспомогательный способ. Существует несколько форм сравнения: сравнение с планом, с прошлым, с лучшим, со средними данными, сравнение разных вариантов решения экономических задач. [5, C.62]

При способе сравнения широко применяется представление данных в табличной форме. Способы табличного отражения аналитической информации используются как на этапе подготовки данных для анализа, так и для оформления результатов анализа.

Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке. Аналитическая таблица представляет собой систему мыслей, суждений, выраженных языком цифр. Она значительно выразительнее и нагляднее словесного текста. Показатели в ней располагаются в более логичной и последовательной форме.

Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. Они имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более доходчивым и понятным. Графики имеют и большое аналитическое значение. В отличие от табличного материала график дает обобщенный рисунок положения и развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых показателей.

Основные формы графиков, которые используются в анализе, - это диаграммы и линейные графики.

При анализе выполнения договорных обязательств и реализации продукции применяется балансовый способ.

Также в ходе анализа применяются способы детерминированного факторного анализа. Практически в каждом разделе анализа применяется способ цепных подстановок – наиболее универсальный для всех способов элиминирования. Он состоит в последовательных промежуточных расчетах (подстановках), в которых происходит последовательная замена базисной величины исследуемого фактора на его фактическую величину, все остальные показатели остаются неизменными. Еще одним способом, применяемым в расчетах, является способ абсолютных разниц, который может применяться в мультипликативных и смешанных моделях.

На этапе установления резервов повышения эффективности хозяйственной деятельности требуется использование способов детерминированного и стохастического факторного анализа.

Таким образом, на основе этих способов и приемов анализа, можно составить целостную картину изменений объемов производства и реализации, проследить их зависимость от других факторов, определить резервы и выявить тенденции и перспективы развития.

1.3 Системный подход к анализу производства и реализации

Системный подход – это направление в методологии исследования, которое базируется на изучении производства и реализации как сложных систем, состоящих из отдельных элементов с многочисленными внутренними и внешними связями. Системный подход позволяет глубже изучить эти объект, получить более полное представление о них, выявить причинно-следственные связи между отдельными частями объектов. Главные особенности системного подхода - это динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчиненность, выделение ведущего звена.[5, C.36]

Целью развития систем производства и реализации является то, что на основе выявленных связей можно определить каким образом тот либо иной элемент системы влияет на результативный показатель. При изменении результативного показателя и определении причин этих изменений в первую очередь и нужно обратить вынимание на показатели системы, что позволяет решить задачи поиска резервов производства и реализации, оценки влияние каждого показателя на результативные, и принятия управленческого решения для устранения негативных тенденции в том направлении, где это необходимо. При изучении системы производства и реализации нужно отметить, что эти показатели находятся в непосредственной зависимости между собой (рисунок 1.1).

Объем производства влияет на объемы реализации, поэтому в системе реализации продукции уже можно отразить взаимосвязь двух систем – производства и реализации (рисунок 1.2). Из системы видно, что реализация продукции определяется такими показателями:

отгрузка продукции;

остатки готовой продукции на складе на начало отчетного периода;

выпуск продукции;

остатки готовой продукции на складе на конец отчетного периода.

А в свою очередь выпуск продукции, который является одним из элементов в системе реализации, зависит от таких элементов как трудовые ресурсы, средства труда, предметы труда, которые в свою очередь зависят от численности персонала и производительности труда, размеров основных средств и фондоотдачи, размеров потребленных материальных ресурсов и материал отдачи. После того как подобраны показатели, которые способны дать наиболее полную и качественную оценку всем элементам, разработана общая схема по элементам и отражены связи между элементами необходимо представить в общем виде экономико-математическую модель системы. Факторы изменения объема реализации продукции рассчитывается балансовым приемом.

Рисунок 1.2 – Схема факторной системы объема реализации продукции

Так как выручка на предприятии определяется по отгрузке товарной продукции, то баланс произведенной продукции, отражающий взаимосвязь показателей реализации имеет следующий вид

Отсюда  (1.1) (1.1)

, (1.2) , (1.2)

где РП - реализованная продукция;

ГПН, ГПК – остатки готовой продукции на складе соответственно на начало и конец периода;

ТП – выпуск продукции.

Немаловажное внимание уделяется и факторам, определяющим объем производства продукции. Их можно объединить в три группы:

обеспеченность предприятия трудовыми ресурсами, где выпуск продукции представляется таким образом:

, (1.3) , (1.3)

тогда реализацию продукции можно отразить следующим образом

, (1.4) , (1.4)

где ЧР – среднесписочная численность работников предприятия;

ГВ – среднегодовая выработка продукции одним работником;

Дрп – доля реализованной продукции в объеме выпущенной продукции отчетного периода.

обеспеченность предприятия основными средствами, тогда выпуск продукции выражается таким образом:

, (1.5) , (1.5)

а реализацию, исходя из данной формулы, можно представить таким образом  , (1.6) , (1.6)

где ОСП – среднегодовая сумма основных средств предприятия;

ФО – фондоотдача основных средств.

обеспеченность производства сырьем и материалами:

, (1.7) , (1.7)

, (1.8) , (1.8)

где МЗ – сумма потребленных материальных ресурсов;

МО – материалоотдача (производство продукции на рубль материальных затрат).

Проследив взаимосвязь реализации и остатков готовой продукции на складе на начало и конец периода, можно четко определить, что если остатки готовой продукции на складе на начало периода превышают норму, то в предыдущем периоде наблюдалось снижение темпов реализации, что является негативным для предприятия и говорит о неправильном определении объема производства и возможных сбоях в договорах с покупателями. Если же остатки готовой продукции на складе на конец периода сверхнормативные, то в отчетном периоде наблюдалось снижение реализации, если конечно на это снижение не повлиял слишком большой объем остатков готовой продукции на складе на начало периода и значительное увеличение объемов производства продукции в отчетном периоде. В свою очередь увеличение или уменьшение объемов производства, как отмечалось выше, может происходить под влияние трех групп факторов. Например, увеличение выпуска продукции за счет трудовых ресурсов происходит за счет изменения двух факторов – численности работников предприятия и среднегодовой выработки продукции одним работником. Если это увеличение произошло только за счет увеличения численности, а годовая выработка одного работника осталась неизменной или даже сократилась, то это не говорит о положительных результатах, то есть большее количество людей работает с той же выработкой, что выступает экстенсивным фактором.

Таким образом можно отметить, что производство и реализация тесно взаимосвязаны между собой, и если какой либо фактор повлиял на объем производства, то он повлияет и на объем реализации.

1.4 Место анализа реализации в комплексном анализе хозяйственной деятельности предприятия

Комплексный экономический анализ выступает как средство получения целостного знания о хозяйственной деятельности. Он представляет собой процесс изучения причинно-следственных связей по формированию системы показателей, характеризующих производственную деятельность и конечные результаты работы. Результаты комплексного анализа необходимы для управления эффективностью производства, каждым видом ресурсов, формированием текущих затрат, прибылью и рентабельностью. Этот вид анализа предполагает изучение всех сторон производственно-хозяйственной деятельности предприятия. [14, C.93]

При рассмотрении процесса производства и реализации следует отметить, что они являются лишь составной частью в комплексном анализе предприятия, которую можно представить в виде блок-схемы (рисунок 1.3).

Рисунок 1.3 – Общая блок-схема взаимосвязи показателей деятельности предприятия

В основу формирования схемы положена последовательность процесса производства, влияние факторов на изменение показателей расходования производственных ресурсов и конечные результаты, классификация факторов на первичные и факторы второго порядка.

Процесс производства стоит в центре всей хозяйственной деятельности предприятия, так как посредствам производства и реализации достигается главная цель деятельности предприятия – получение прибыли и стабильность финансового состояния. Поэтому в комплексном анализе необходимо определить, какие показатели влияют на производство и реализацию, и на оборот – какие показатели подвержены влиянию производства и реализации.

В основе экономических показателей хозяйственной деятельности предприятия лежит организационно-технический уровень производства, то есть качество использования техники, прогрессивность технологических процессов, вооруженность труда, уровень организации производства и т.д. Этот блок влияет на объемы производства и реализации через ряд показателей, на которые он оказывает прямое влияние. От организационно-технического уровня производства и условий социального развития производственного коллектива зависит степень использования производственных ресурсов: средств труда, предметов труда и самого труда. Интенсивность использования трудовых ресурсов проявляется в таких показателях, как производительность труда, фондоотдача основных производственных фондов, материалоемкость производства продукции.

Правильная организация труда позволяет повысить производительность труда, что в свою очередь повлечет за собой увеличение объемов производства и реализации. Для этого на предприятии большую часть в структуре кадров должны занимать высококвалифицированные работники, необходимо правильное формирование фонда рабочего времени и фонда заработной платы.

При рациональной организации уровня использования в производственном процессе материальных ресурсов увеличится выход продукции с каждой единицы или каждого рубля предметов труда, что само собой говорит об увеличении объемов производства и реализации. При этом должно быть обеспечено своевременное поступление материальных ресурсов, для устранения сбоев в производстве, а также необходимо производить контроль размеров запасов материалов.

Показатели использования средств труда анализируются в тесной связи с показателями обеспеченности, состояния и движения основных средств: коэффициенты обновления и выбытия, интенсивности обновления оборудования, возрастной состав оборудования и др. Если на предприятии происходит интенсивное обновление оборудования, то это способствует автоматизации и механизации производства, технической вооруженности труда.

Все эти факторы должны подразумевать под собой также и улучшение качества изделий, что будет увеличивать объемы реализации за счет конкурентоспособности на рынках сбыта.

Если проследить взаимосвязь объемов производства и реализации с таким блоком как затраты на производство и себестоимость продукции, то можно отметить, что сопоставление этих показателей характеризует объем прибыли и рентабельность продукции, а также затраты на рубль продукции. Таким образом, производство и реализация оказывают влияние на размеры прибыли предприятия. Если объемы реализации увеличиваются, то это способствует росту прибыли предприятия. Для этого необходимо соблюдение договорных обязательств по продаже продукции, а также своевременная оплата реализованной продукции.

При рассмотрении рентабельности производственных фондов и ее зависимости от объемов производства и реализации стоит отметить, что важнейшим показателем рентабельности производственных фондов является отношение прибыли от реализации продукции к фондам.

На финансовое состояние предприятия оказывают влияние все факторы хозяйственной деятельности. Финансовый результат можно определить только после реализации продукции, путем сравнения выручки с суммой затрат на производство и реализацию. Себестоимость единицы продукции можно исчислять, зная затраты труда, материальные затраты и другие, а также объем производства продукции. А чтобы определить плановый объем производства продукции надо знать условия и возможности производства, его обеспеченность необходимыми средствами в необходимых пропорциях и достигнутый уровень использования средств труда, предметов труда и трудовых ресурсов, а также возможности реализации произведенной продукции.

Таким образом, все показатели предприятия находятся в тесной взаимосвязи, а производство и реализация являются наиболее важными элементами в комплексном анализе, так как при изучении почти всех блоков хозяйственной деятельности предприятия необходимы данные об объеме производства и реализации продукции.

2 АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ, ОЦЕНКА ИХ ВЛИЯНИЯ НА КОНЕЧНЫЕ РЕЗУЛЬТАТЫ РАБОТЫ ПРЕДПРИЯТИЯ

2.1 Технико-экономическая характеристика открытого акционерного общества «Речицкий комбинат хлебопродуктов»

Открытое акционерное общество «Речицкий комбинат хлебопродуктов» (ОАО «Речицкий КХП») создано на основании приказа Гомельского областного комитета по управлению государственным имуществом и приватизацией от 31.12.1999 года №224 путем преобразования государственного предприятия «Речицкий комбинат хлебопродуктов» в соответствии с законодательством о приватизации государственного имущества и законодательством об акционерных обществах. Общество является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, собственную эмблему, товарный знак, текущий (расчетный) и иные счета в банках. Предприятие имеет свою разветвленную структуру, которая представлена в виде схемы (рисунок 2.1). Деятельность общества регламентирована Уставом предприятия, который регламентирует важнейшие аспекты деятельности предприятия. Имущество Общества принадлежит ему на праве собственности. Уставный фонд Общества составляет 75700350 (семьдесят пять миллионов семьсот тысяч триста пятьдесят рублей). Он разделен на 504669 простых именных акций.

Бухгалтерский учет ведется бухгалтерией возглавляемая главным бухгалтером. Обоснование: ст. 6 и 7 Закона РБ № 42-3. Учет организуется по централизованной форме. Главный бухгалтер обеспечивает соблюдение в течение года и на перспективу учетной политики (Приложение А) в пояснительной записке к годовому бухгалтерскому отчету.

Анализом на ОАО «Речицкий КХП» занимается планово-экономический отдел, который осуществляет планирование и прогнозирование на предприятии, как известно планирование и прогнозирование тесно связано с анализом финансового состояния. При помощи анализа составляются выводы о мощностях и возможностях предприятия. Результат хозяйственной деятельности зависят от разнообразных факторов, находящихся в разной степени связи с экономическими показателями.

Бесперебойный выпуск и реализация высококачественной продукции положительно влияет на финансовое состояние предприятия. Сбои в производственном процессе, ухудшение качества продукции, затруднение с ее реализацией ведут к уменьшению поступления средств на счета предприятия, в результате чего ухудшается его платежеспособность.

На протяжении нескольких последних лет предприятие работает стабильно, занимая значительное место в объемах производства среди аналогичных предприятий Гомельской области. Об этом свидетельствует ряд показателей работы предприятия, представленных в таблице 2.1.

Таблица 2.1- Основные финансово-экономические показатели работы

ОАО «Речицкий комбинат хлебопродуктов»

| Наименованиепоказателей

|

Ед

изм

|

Значение

показателей

|

Абсолютноеотклонение

|

Темпроста

|

| 2006 год

|

2007 год

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1 Использование производственных мощностей:

|

|

|

|

|

|

| 1.1 мука

|

%

|

28,2

|

37,7

|

9,50

|

133,7

|

| 1.2 крупа

|

%

|

0,0

|

0,0

|

-

|

-

|

| 1.3 комбикорма

|

%

|

83,3

|

91,5

|

8,20

|

109,8

|

| 2 Среднесписочная численность рабочих

|

чело-

век

|

315

|

351

|

36,00

|

111,4

|

| 3 Среднемесячная заработная плата на 1 рабочего

|

тыс.

руб.

|

559,7

|

712,9

|

153,20

|

127,4

|

| 4 Производительность труда

|

млн.

руб.

|

89,3

|

104,2

|

14,90

|

116,7

|

| Годовойобъемпроизводствавнатуральномвыражении

мука

крупа

комбикормоваяпродукция

|

|

81415

|

91624

|

10209

|

112,5

|

| т

|

10870

|

14087

|

3217,00

|

129,6

|

| т

|

0,0

|

0,0

|

-

|

-

|

| т

|

70545

|

77537

|

6992,00

|

109,9

|

Продолжение таблицы 2.1

| 6 Годовой объем производства в действующих ценах

|

млн.

руб.

|

13901

|

31356,4

|

|

|

| 7 Годовой объем производства в сопоставимых ценах

|

млн.

руб.

|

37703,5

|

41624,7

|

3921,20

|

110,4

|

| 8 Полные издержки на произведенную продукцию

(работы, услуги), всего:

|

млн.

руб.

|

23706,0

|

30 414,7

|

6708,70

|

128,3

|

| в том числе:

|

|

|

|

|

|

| 8.1 Материальные затраты

|

млн.

руб.

|

20043,0

|

25 681,7

|

5638,70

|

128,1

|

| 8.2 Расходы на оплату труда

|

млн.

руб.

|

1607,0

|

2 123,0

|

516,00

|

132,1

|

| 8.3 Отчисления на социальные нужды

|

млн.

руб.

|

605,0

|

786,0

|

181,00

|

129,9

|

|

8.4 Амортизация

|

млн.

руб.

|

267,0

|

346,0

|

79,00

|

129,6

|

| 8.5 Прочие затраты

|

млн.

руб.

|

1184,0

|

1 478,0

|

294,00

|

124,8

|

| Из полных издержек

|

%

|

100

|

100

|

-

|

-

|

| условно-постоянные

|

%

|

14,3

|

15,6

|

1,30

|

109,1

|

| условно-переменные

|

%

|

85,7

|

84,4

|

-1,30

|

98,5

|

| 9 Себестоимость реализованной продукции

|

млн.

руб.

|

25041,0

|

39208,0

|

14167

|

156,6

|

| 10 Выручка от реализации продукции с НДС и налогами - всего

|

млн.

руб.

|

37522,0

|

46615,6

|

9093,60

|

124,2

|

| 11 Выручка от реализации продукции (за минусом НДС и других обязательных платежей)

|

млн.

руб.

|

32602,0

|

40327

|

7725,00

|

123,7

|

| внутренний рынок

|

%

|

99,3

|

92,7

|

-6,60

|

93,4

|

| ближнее зарубежье

|

%

|

0,7

|

7,3

|

6,60

|

1042,9

|

| 12 Прибыль от реализации продукции

|

млн.

руб.

|

1047,0

|

1119,6

|

72,60

|

106,9

|

| 13 Уровень рентабельность реализованной продукции(12/10)

|

%

|

2,8

|

2,4

|

-0,4

|

85,7

|

| 14 Сальдо операционных доходов и расходов

|

млн.

руб.

|

-45,0

|

2,0

|

47,00

|

-4,4

|

| 15 Сальдо внереализационных доходов и расходов

|

млн.

руб.

|

-442,0

|

-300,0

|

142,00

|

67,9

|

| 16 Прибыль до налогообложения

|

млн.

руб.

|

560,0

|

821,6

|

261,60

|

146,7

|

| 17 Чиста прибыль

|

млн.

руб.

|

271,0

|

492,6

|

221,60

|

181,8

|

| 18 Коэффициент текущей ликвидности

|

|

0,96

|

0,93

|

-0,03

|

96,9

|

| 19 Коэффициент обеспеченности собственными оборотными средствами

|

|

-0,07

|

-0,07

|

0,00

|

100,0

|

| 20 Коэффициент обеспеченности финансовых обязательств активами

|

|

0,68

|

0,70

|

0,02

|

102,9

|

2,1

По данным таблицы видно, что по большинству показателей предприятие улучшило свои позиции, однако есть еще резервы, которые необходимо использовать. Так на предприятии заметно недоиспользование производственных мощностей, это связано с высокой конкуренцией на рынке, а по закону рынка нужно производить только то, что можно реализовать, а не реализовывать то, что произведено. Однако предприятие увеличило использование производственных мощностей по сравнению с 2006 годом на 33,7% по муке, 9,8% по комбикорму, это связано с улучшение качества продукции и расширением рынков сбыта. Так было произведено переоборудование размольного цеха (мельницы), что позволило переходить с 87% на 70% помол ржи с отбором сеяной муки 50% и обдирной муки 20%, что позволило улучшить качество продукции.

Относительно использования трудовых ресурсов можно сделать ряд выводов. Виден рост численности рабочих, среднемесячной заработной платы, а также производительности труда. Однако производительность труда растет мене быстрыми темпами, чем заработная плата, это говорит о неэффективном использовании трудовых ресурсов.

По ряду показателей намечено улучшение по сравнению с 2006 годом. Например, выросла выручка от реализации продукции на 23,7%, при этом объемы реализации в зарубежные страны также увеличились, что говорит о внедрении на зарубежные рынки сбыта.

Однако сегодня, как и другие предприятия отрасли, комбинат имеет очень большую дебиторскую и кредиторскую задолженность.

По состоянию на 1 января 2007 года кредиторская задолженность ОАО «Речицкий КХП» составляет 2241 млн. руб., из нее просроченная – 690 млн. руб. Кредиторская задолженность по сравнению с 2005 годом уменьшилась на 916 млн. руб. Основные кредиторы - поставщики сырья на производство комбикормов – 1415 млн. руб. (63 % от общей суммы).

Дебиторская задолженность ОАО «Речицкий КХП» по состоянию на 1 января 2007 года значительно превышает кредиторскую и составляет 7435 млн. руб., в том числе просроченная – 2870 млн. руб.

Наличие таких значительных размеров дебиторской задолженности свидетельствует об отвлечении части текущих активов из оборота и направлении их на вынужденное кредитование потребителей продукции предприятия (дебиторов), что является фактической иммобилизацией этой части оборотных средств из производственного процесса. По причине отвлечения оборотных средств в дебиторскую задолженность на длительный срок предприятие является фактически «кредитным институтом» по отношению к колхозам, совхозам, хлебозаводам, птицефабрикам и животноводческим комплексам области.

Непоступление средств за отпущенную продукцию, значительные остатки нереализованной продукции на складах вынуждают предприятие для приобретения сырья привлекать кредитные ресурсы. Что в свою очередь увеличивает затраты на производство и тем самым сокращается прибыль предприятия, так как ежемесячно предприятие уплачивает банку процентов 80-100 млн. руб., которые относятся на себестоимость выпускаемой продукции. Авансирование зерна будущего урожая производится продукцией комбината – комбикормами, начиная с декабря – января. Это также является отвлечением собственных средств, что влечет за собой недопоступление выручки. В 2006 году было проавансированно комбикормами на сумму 1529,3 млн. руб.

Несмотря на сложное финансовое положение, комбинатом обеспечивается своевременная выплата заработной платы, не допускалось задолженности по энергоносителям, платежам в бюджет.

Таким образом, проведение анализа на предприятии необходимо, так как при введении каких-либо новшеств на предприятии можно отследить положительное или отрицательное влияние они оказали на финансовое состояние предприятия.

2.2 Анализ динамики и выполнения плана производства и реализации продукции

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция — это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. На Речицком комбинате хлебопродуктов, на деятельности которого основан последующий анализ, товарная продукция также совпадает с валовой.

Объем реализации продукции определяется по отгрузке продукции покупателям. Может выражаться в сопоставимых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.[13, C.90]

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (таблица 2.2). Для составления таблицы данные отчетности 2-МОН за каждый месяц (Приложение Б), а также данные отчета 1-ОТГРУЗКА (Приложение В).

Таблица 2.2 -Динамика производства и реализации продукции

| Год

|

Объемпроизводства

продукции

млнруб

|

Темпы роста ,%

|

Объемреализации

млнруб

|

Темпы роста , %

|

| базисные

|

цепные

|

базисные

|

цепные

|

| 2006

|

13901

|

100

|

100

|

12835

|

100

|

100

|

| 2007

|

14739

|

106

|

106

|

13623

|

106

|

106

|

| 2008

|

18149

|

130,6

|

123

|

16879

|

131,5

|

123,9

|

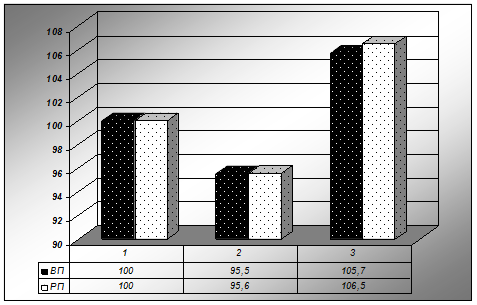

Для более достоверной информации необходимо привести показатели в сопоставимый вид, что даст возможность избежать погрешности за счет устранения такого фактора как изменение потребительских цен. Это можно осуществить при помощи индекса потребительских цен на промышленную продукцию, который составил на декабрь 2007 году 1,112, а на декабрь 2006 года он составил 1,10. Для приведения в сопоставимый вид показателей по годам нужно умножить их на индекса потребительских цен (таблица 2.3).

Таблица 2.3 -Динамика производства и реализации продукции в сопоставимых ценах

| Год

|

Объемпроизводства

продукции

млнруб

|

Темпы роста ,%

|

Объемреализации

млнруб

|

Темпы роста , %

|

| базисные

|

цепные

|

базисные

|

цепные

|

| 2006

|

17158

|

100

|

100

|

15842,5

|

100

|

100

|

| 2007

|

16389,7

|

95,5

|

95,5

|

15149

|

95,6

|

95,6

|

| 2008

|

18149

|

105,7

|

110,7

|

16879

|

106,5

|

111,4

|

Из таблицы видно, что за три года объем производства вырос на 5,7%, а объем реализации — на 6,5%. Если за предыдущие годы темпы роста производства и реализации примерно совпадали, то за последний год темпы роста производства ниже темпов реализации продукции, что свидетельствует о менее интенсивном накоплении остатков нереализованной продукции на складах предприятия.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической.

(2.1) (2.1)

где Т

вп

— темп роста объема выпуска продукции;

ТРП

— темп роста объема продаж;

Тпр

— темп прироста.

Таким образом, среднегодовой темп прироста выпуска продукции составляет 2,8 %, а реализации продукции — 3 %.

Для большей наглядности динамику производства и реализации продукции можно изобразить графически (рисунок 2.2).

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций, которые заранее оговариваются в договорах на поставку. Мука, производимая предприятием, реализуется, в основном, на хлебопечение в пределах области в соответствии с выделяемыми фондами. При среднемесячном производстве 1200 тонн муки фондов для ее реализации выделяется 500-600 тонн, что крайне недостаточно, поэтому значительная часть ее пополняет складские запасы.

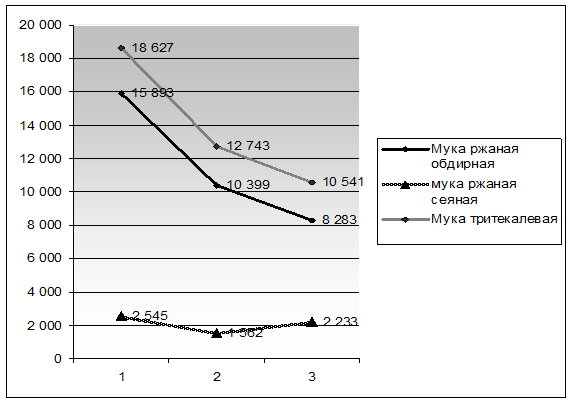

Производство муки в целом нерентабельно, так как на рынке существует большая конкуренция со стороны зарубежных производителей. Однако на предприятии есть ряд направлений, по которым осуществляется реализация продукции в течение нескольких лет (таблица 2.4).

Рисунок 2.2 -Динамика производства и реализации продукции

Данные о реализации по потребителям взяты из бизнес-плана, где были сгруппированы данные на основе отчета по реализации, который составляется ежеквартально (Приложение Г, Д, Е).

Таблица 2.4 – Реализация «Речицкого КХП» муки по потребителям

| Вид продукции

|

Наименование получателя

|

2006г

|

2007г

|

2008г

|

| Мукаржанаяобдирная

тонн

|

1)РУППХП «Гомельхлебпром»

|

4 780

|

3 126

|

4 762

|

| 2)Хлебозаводы Гомельского ОПС

|

2 608

|

2 737

|

1 872

|

| 3)Торговля

|

22

|

309

|

95

|

| 4)Прочие потребители

|

6 155

|

1 020

|

1 333

|

| 5)Предприятия хлебопродуктов

|

488

|

238

|

158

|

| 6)Экспорт

|

1 840

|

2 969

|

63

|

| ИТОГО:

|

|

15 893

|

10 399

|

8 283

|

| Мукаржанаясеянаятонн

|

1)РУППХП «Гомельхлебпром»

|

2 493

|

1 562

|

1 793

|

| 2)Хлебозавод Гомельского ОПС

|

52

|

-

|

187

|

| 3)Прочие потребители

|

-

|

-

|

253

|

| |

ИТОГО:

|

2 545

|

1 562

|

2 233

|

| Мукатритикалевая

тонн

|

1)РУППХП «Гомельхлебпром»

|

189

|

526

|

25

|

| 2)Прочие потребители

|

-

|

256

|

-

|

| |

ИТОГО:

|

189

|

782

|

25

|

| |

ВСЕГО МУКИ:

|

18 627

|

12 743

|

10 541

|

Изменение показателей объема поставок можно также отследить при помощи базисных и цепных темпов роста, что позволит проследить динамику реализации по потребителям и по видам продукции, определить изменения поставок по годам (таблица 2.5). Таким образом, по данным таблицы можно сделать вывод о том, что в общем по реализации продукции заметен значительный спад – на 43,4%. На этот спад повлияло ряд показателей.

Например, по видам продукции наблюдаются такие тенденции:

- реализация муки ржаной обдирной в целом за три года сократилась на 48%, на что в большей степени повлияло сокращение объемов экспорта на 96,6%, уменьшилось потребление продукции и хлебозаводами Гомельской области на 28.2%, но при этом увеличилось поступление продукции в торговлю в 2008 году по сравнению с 2006, но при этом заметен значительный спад этого показателя в 2008 году по сравнению с 2004 на 69,3%;

- реализация муки ржаной сеяной также сократилась на 12,7%, так как в 2007 году продукция не реализовывалась на хлебозаводы и прочим потребителям, но за счет увеличения реализации по этим направлениям в 2008 году предприятие почти достигло уровня 2006 года;

- реализация муки тритикалевой сократилась также весьма значительно, лишь в 2007 году заметны положительные тенденции.

Таким образом 2006 год был наиболее продуктивным в сравнении с последующими годами, в 2007 уже заметен спад реализации на 31,6%, а в 2008 году произошло значительное уменьшение реализации практически по всем направлениям.

Таблица 2.5 – Динамика реализации муки по потребителям

| Видпродукции

|

Абсолютное отклонение,

тонн

|

Темпы

роста, %

|

Темп роста, %

|

| 2008 от 2006

|

2008 от 2007

|

2007/06

|

Базисные

2008/2006

|

Цепные

2008/2007

|

| Мукаржанаяобдирная

тонн

|

-18

|

1636

|

65,4

|

99,6

|

152,3

|

| -736

|

-865

|

105

|

71,8

|

68,4

|

| 73

|

-214

|

140,5

|

431,8

|

30,7

|

| -4822

|

313

|

16,5

|

21,7

|

130,7

|

| -330

|

-80

|

48,8

|

32,4

|

66,4

|

| -1777

|

-2906

|

161,4

|

3,4

|

2,12

|

| ИТОГО:

|

-7610

|

-2116

|

65,4

|

52

|

79,7

|

| Мукаржанаясеяная

тонн

|

-700

|

231

|

62,7

|

72

|

114,8

|

| 135

|

187

|

-

|

360

|

-

|

| 253

|

253

|

-

|

-

|

-

|

Продолжение таблицы 2.5

| ИТОГО:

|

-312

|

671

|

61,4

|

87,7

|

143

|

| Мукатритикалевая

тонн

|

-164

|

-501

|

278,3

|

13,2

|

4,8

|

| -----

|

-256

|

-

|

-

|

-

|

| ИТОГО:

|

-164

|

-757

|

413,8

|

13,2

|

3,2

|

| ВСЕГО МУКИ:

|

-8086

|

-2202

|

68,4

|

56,6

|

82,7

|

Для большей наглядности динамика реализации муки по потребителям за предыдущие 3 года представлена на графике (рисунок 2.3).

Такое ухудшение в объемах реализации муки в натуральных измерителях говорит о том, что возможно был неправильно оценен рынок сбыта, то есть, не учтены возможности конкурентов. Поэтому необходимо улучшить качество продукции, при этом, не увеличивая ее цену, для чего нужно разработать программу по рациональному использованию ресурсов предприятия, снизить себестоимость продукции. Также необходима реклама продукции, применяя средства Интернета и периодической печати.

Рисунок 2.3 – Динамика реализации муки

Если рассмотреть производство отдельного вида продукции – комбикорма, ассортимент которого разнообразен и может быть классифицирован по видам животных и птиц, такое деление принято на предприятии, то можно увидеть также негативные тенденции (таблица 6).(Приложение Ж)

Таблица 2.6 – Производство комбикормов и кормовых добавок по видам животных

| Комбикорма

|

Производство в 2007 году, тонн

|

Производство в

2006 году, тонн

|

Абсолютное

отклонение

|

Относительное отклонение

|

| для птицы

|

373,6

|

474,9

|

-101,3

|

78,6

|

| для свиней

|

2744,5

|

2862,9

|

-118,4

|

95,9

|

| для КРС

|

941,4

|

1003,9

|

-62,5

|

93,7

|

| для рыб

|

-

|

101

|

-101

|

-----

|

| Итого

|

4059,5

|

4442,7

|

-383,2

|

91,3

|

Таким образом, также виден спад в производстве комбикормов и кормовых добавок в целом на 8,7%. Этот спад обусловлен уменьшением производства продукции для свиней на 118,4 тонны, что составило 4,1%. , по другим позициям тоже виден спад, а особенно по производству комбикормов для птиц – 21,4%. Это обусловлено тем, что на отечественном рынке стало появляться множество различных мини-комбикормовых заводов, которые специализируются на производстве конкретных видов комбикорма и тем самым сокращают затраты и цены.

Таблица 2.7 – Реализация комбикормов, кормовых добавок в расфасованном виде

| Вес мешка, кг

|

40

|

30

|

20

|

10

|

5

|

Итого:

|

+/-

|

%

|

| Количество тонн

|

|

цепн.

|

базис.

|

| 2006 год

|

906

|

780

|

26

|

7

|

4

|

1 723

|

-----

|

-----

|

-----

|

| 2007 год

|

1422

|

1 463

|

7

|

0,6

|

0,4

|

2 893

|

1170

|

167,9

|

-----

|

| 2008 год

|

1 440

|

826

|

2

|

-

|

-

|

2 268

|

-625

|

78,4

|

131,6

|

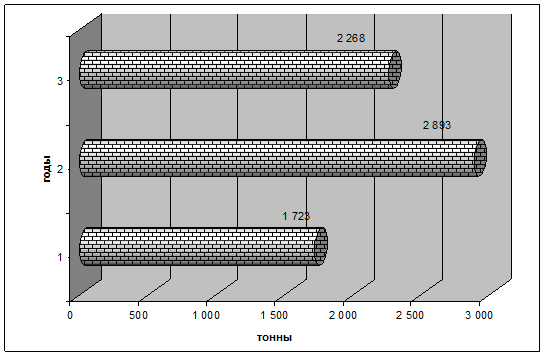

На предприятии налажена расфасовка комбикормов, добавок в тару по 50, 40, 30, 20 кг, небольшие партии расфасованы в тару по 3 и 5 кг. Так в следующей таблице представлены данные о реализации комбикормов в таре от 50 до 20 кг. за 2003 -2005 гг. (таблица 2.7). Данные по таблице – на основе бизнес-плана, который был составлен по отчету о реализации (Приложение В)

Таким образом, виден рост объемов реализации комбикормов в 2007 году по сравнению с 2006 годом на 1170 тонн, что составило 67,9%. Этому способствовал рост реализации комбикормов в таре по 40 и 30 кг. Но в 2008 году произошел спад реализации комбикормов на 21,6% (рисунок 2.4).

Рисунок 2.4 – динамика реализации комбикормов и кормовых надбавок

Если сравнить данные по реализации комбикормов в натуральных измерителях с данными по реализации муки за три года, то можно отметить, что по сравнению с 2006 годом реализация комбикормов на предприятии увеличилась на 31,6% , а по реализации муки наоборот заметен спад по сравнению с 2006 годом на 43,4%

2.3 Анализ ассортимента и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Своевременное обновление ассортимента продукции с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

Цель анализа — выработка рекомендаций по изменению ассортимента и структуры продукции на предстоящий период с учетом потребностей рынка и возможностей предприятия.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента продукции включает в себя следующие основные моменты:

■ определение текущих и перспективных потребностей покупателей;

■ оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

■ изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

■ оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Обобщающую характеристику изменений в ассортименте продукции дает одноименный коэффициент, уровень которого определяется следующим образом:

(2.2) (2.2)

При этом в расчет принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более базового (прошлого периода). Рассчитаем величину данного коэффициента по данным таблицы 2.8 , где представлены данные об объеме производства за декабрь 2007 года и за декабрь 2008 года. Данные для составления таблицы берутся из отчета расчета продукции (Приложение Г,Д). Для сопоставимости отпускные данные объема за декабрь 2008 года умножили на цены, действующие в декабре 2007 года.

По величине коэффициента изменений в ассортименте продукции видно, что на предприятии произошли изменения в ассортиментной политике.

Значительно увеличился выпуск овса шелушенного, за счет увеличения государственных ресурсов, но в структуре производства этот вид продукции занимает по прежнему невысокий удельный вес –19,4%. Объем производства муки ржаной сеяной сократился на 82,2%, что вызвало общий спад объема производства, так как этот вид продукции занимает наибольший удельный вес в структуре производства. Но произошло увеличение производства муки ржаной обдирной на 58,2%, а также в структуре производства этот вид продукции стал занимать лишь 59,7%. Выпуск отрубей – сократился на 50,8% и в структуре к декабрю 2008года занимает 11,1%.

Таблица 2.8 – Изменение

ассортимента и структуры продукции в мукомолии

| Изделие

|

Объем производства продукции в сопоставимых ценах,

тыс.руб.

|

Темп роста

%

|

Структура производства,

%

|

| Декабрь 2007

|

Декабрь

2008

|

2008/2007

|

Декабрь 2007

|

Декабрь

2008

|

| Мука ржаная обдирная

|

142271919

|

225065520

|

158,2

|

29,46

|

59,7

|

| Мука ржаная сеянная

|

276773735

|

49384644

|

17,8

|

42,82

|

9,8

|

| Отруби ржаные

|

25709910

|

12659333

|

49,2

|

17,6

|

11,1

|

| Овес шелушеный

в т.ч.

из госресурсов

давальческий

|

5792315

4309930

1482385

|

27766348

26399345

1367003

|

479,4

612,5

92,2

|

10,1

11

89

|

19,4

45,1

54,9

|

| Итого

|

450547879

|

314875845

|

69,9

|

100

|

100

|

Для характеристики интенсивности структурных преобразований на предприятии используется коэффициент структурной активности, который рассчитывается следующим образом:

(2.3) (2.3)

где  - изменение удельного веса i-го вида продукции в общем объеме выпуска за исследуемый период. - изменение удельного веса i-го вида продукции в общем объеме выпуска за исследуемый период.

n

- число номенклатурных групп продукции.

Величина данного показателя говорит о том, что администрация предприятия реагируя на конъюнктуру рынка, обновляет ассортимент продукции. Причины изменения ассортимента продукции могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины — недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

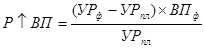

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки (таблица 2.9), который позволяет абстрагироваться от всех факторов, кроме структуры продукции.

(2.4) (2.4)

(2.5) (2.5)

(2.6) (2.6)

Данные графы 8 в таблице 2.9 получены следующим образом:

(2.7) (2.7)

Эти же данные можно получить умножением показателя графы 7 по каждому виду продукции на индекс объема выпуска продукции в целом по предприятию (IВП), исчисленного по условно-натуральным единицам (или по трудозатратам):

Если бы объем производства равномерно увеличился на 128,2539 % по всем видам продукции и не нарушилась сложившаяся структура, то общий объем производства в базовых ценах составил бы 351293600 руб. При фактической структуре текущего периода он ниже на 36417755 руб.

Таким образом, из расчетов видно, что изменение структуры и ассортимента продукции отрицательно повлияло на изменение объема производства, значит, на предприятии была неправильно разработана ассортиментная политика, неправильно были определены объемы производства конкретного вида продукции. Поэтому необходимо пересмотреть структуру продукции, возможно, освоить выпуск новых видов продукции.

Таблица 9

2.4. Анализ резервов роста объема производства и реализации продукции

Резервы роста объема производства и реализации продукции - количественно измеримые возможности их увеличения за счет улучшения использования ресурсов предприятия.

Поиск резервов облегчается при наличии их классификации, которая приведена на рисунке 2.5. В ее основе лежит группировка резервов по одному из признаков - по простым моментам процесса труда.

Основными направлениями поиска резервов объема реализации являются:

рост выпуска продукции;

сокращение остатков нереализованной продукции.

Основными направлениями поиска резервов роста объема производства продукции являются:

создание дополнительных рабочих мест;

внедрение мероприятий научно-технического прогресса;

повышение производительности труда за счет его интенсификации (совмещение профессий, научная организация труда, повышение квалификации, распространение передового опыта и т. п.);

улучшение использования рабочего времени: сокращение целодневных и внутрисменных потерь, непроизводительных затрат.

Полнота подсчета резервов зависит от определения ресурсов, по которым надо изыскать резервы в первую очередь. Для этого изучается структура затрат на производство, по которой можно установить, является ли производство материалоёмким, энергоемким, фондоемким (по применению основных фондов) или трудоемким.

В структуре затрат на производство комбикормов за 2008год большую долю занимает расход сырья – 76%, который составил всего 59,2 тыс. тонн, в том числе зерна – 40,3 тыс.тонн, из них: давальческого зерна 24,8тыс. тонн, давальческого незернового – 4,7 тыс.тонн (Приложение И).

2,5

С целью удешевления стоимости комбикормов и увеличения объемов производства для изготовления и привлекается сырье заказчиков (давальческое сырье), удельный вес которого составил 49,8% =(24,8+4,7)*100/59,2. Объем произведенного комбикорма составил за 2008 год в натуральных измерителях 57890 тонн. Поэтому для поиска резервов за счет улучшения использования предметов труда рассмотрим такой фактор как сокращение норм расхода сырья.

Фактическая норма расхода сырья на 1 тонну готовой продукции (комбикорма) составила:

Нр=59200/57890=1,02 тонн

Плановый показатель нормы расхода сырья составлял 1,01 тонны, то есть произошло увеличение расхода сырья, возможно из-за его плохого качества и поэтому увеличилось количество отходов. Тогда резерв увеличения производства за счет недопущения перерасхода ресурсов по сравнению с нормами определяется таким образом:

(2.8) (2.8)

При изыскании резервов за счет улучшения использования труда рассматривают два главных фактора:

производительность труда;

количество рабочих мест.

Структура численности работников на предприятии за 2008 год выглядит таким образом:

Всего по предприятию 300 чел.

в том числе:

рабочие 207чел

служащие 93 чел.

из них:

руководители 43 чел.

специалисты 49 чел.

Таким образом, количество производственного персонала составило в 2008 году 207 чел. Производительность труда на одного человека в этом периоде составила 87,6 млн. руб. (18149/207).

При увеличении численности рабочих на 12 человек резерв роста выпуска продукции рассчитывается следующим образом:

(2.9) (2.9)

Если произойдет увеличение производительности труда до 90 млн. руб., то резерв роста производства рассчитывается следующим образом:

(2.10) (2.10)

При поиске резервов объема производства за счет улучшения использования средств труда следует рассмотреть использование производственных мощностей, и отметить, что утвержденная мощность комбикормового цеха на 2008 год – 81,2 тыс. тонн производства рассыпчатых комбикормов, а использована она была на 71,3%, о чем говорит объем производства комбикормов – 57890 тонн . Увеличение производительности оборудования предприятия можно осуществить за счет использования более качественного сырья, так как на предприятии вырабатываются кормовые добавки, на производство которых используются имеющиеся в наличии виды местного сырья (отходы, отруби, лузга и т.п.), с низкой сыпучестью, легковесное, поэтому при переработке такого вида сырья снижается производительность оборудования.

Таким образом, резерв производственной мощности на предприятии составил 23310 тонн, но использовать этот резерв можно только при увеличении времени работы оборудования за счет сокращении непродуктивного времени работы оборудования, своевременного ремонта оборудования, а также немаловажна квалификация рабочих.

После выявления резервов увеличения производства их можно обобщить в виде таблицы (таблица 2.10).

Резерв роста объема реализации продукции рассматривается в тесной взаимосвязи с резервами роста объема производства, но при этом учитывается и резерв сокращения остатков нереализованной продукции. В 2008 году остатки готовой продукции в денежном выражении составили 1270 млн. руб., то есть эта величина и составит размер резервов, не использованных предприятием.

Таблица 2.10 - Резервы увеличения выпуска продукции

| Источникрезервов

|

Резервы увеличения выпуска продукции за счет

|

| Трудовых ресурсов, млн. руб.

|

Средств

труда, тонн

|

Предметов труда, тонн

|

| 1

|

2

|

3

|

4

|

| Снижения норм расхода сырья

|

----------

|

----------

|

573,17

|

| За счет увеличения производственных мощностей

|

----------

|

23310

|

----------

|

| Повышение производительности труда

|

748,8

|

----------

|

----------

|

| Увеличение количества ресурсов

|

1051,2

|

----------

|

----------

|

| Итого

|

1800

|

23310

|

573,17

|

Резервы выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

2.5 Влияния объемов производства продукции на размер дебиторской задолженности

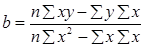

Корреляционная (стохастическая) связь - это неполная, вероятностная зависимость между показателями, которая проявляется только в массе наблюдений. Парная корреляция — связь между двумя показателями, один из которых является факторным, а другой - результативным.

Для расчетов как результативный показатель выступает дебиторская задолженность, выданные предприятию, а факторным – объем производства.

Применение корреляционного анализа позволяет решить следующие задачи:

- определить изменение результативного показателя под воздействием одного фактора (в абсолютном измерении), т.е. установить на сколько единиц изменяется дебиторская задолженность при изменении объема производства на единицу;

- установить относительную степень зависимости результативного показателя от фактора.

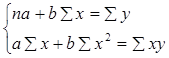

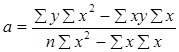

Решение первой задачи корреляционного анализа достигается путем подбора соответствующего типа математического уравнения, которое наилучшим образом отражает характер изучаемой связи. От правильного выбора уравнения регрессии зависит дальнейший ход решения задачи и результаты расчетов.

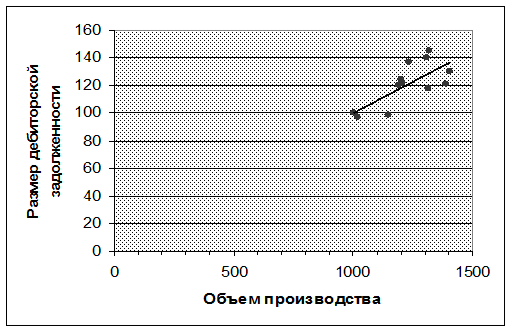

Для этого применяется графический способ, при использовании линейных графиков по размещению точек на графике можно установить, какая зависимость образовалась между изучаемыми показателями: прямолинейная или криволинейная (рисунок 2.6)

Для построения графика применяются данные об объеме производства на основе данных отчета о затратах производства продукции Форма №5- з и данные о дебиторской задолженности, которые представлены в приложении к бухгалтерскому балансу Форма №5 (Приложение К). Отчетным периодом при расчете является 2007 год.

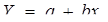

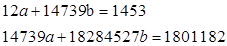

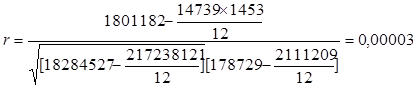

Поскольку данные и по факторному и по результативному показателю берутся за один и тот же период времени приводить их в сопоставимый вид не обязательно (таблица 2.11).

Таблица 2.11 - Расчета взаимосвязи объемов производства и дебиторской задолженности

| Месяц

|

x

|

y

|

хy

|

x2

|

y2

|

|

| Январь

|

1021

|

97

|

99037

|

1042441

|

9409

|

100,98

|

| Февраль

|

1002

|

100

|

100200

|

1004004

|

10000

|

99,27

|

| Март

|

1149

|

99

|

113751

|

1320201

|

9801

|

112,5

|

| Апрель

|

1192

|

120

|

143040

|

1420864

|

14400

|

116,37

|

| Май

|

1206

|

122

|

147132

|

1454436

|

14884

|

117,63

|

| Июнь

|

1203

|

124

|

149172

|

1447209

|

15376

|

117,36

|

| Июль

|

1390

|

121

|

168190

|

1932100

|

14641

|

134,19

|

| Август

|

1312

|

118

|

154816

|

1721344

|

13924

|

127,17

|

| Сентябрь

|

1402

|

130

|

182260

|

1965604

|

16900

|

135,27

|

| Октябрь

|

1232

|

137

|

168784

|

1517824

|

18769