| Содержание

Введение. 3

Глава 1. Теоретические аспекты эффективности результатов деятельности предприятия. 5

1.1 Система показателей экономической эффективности. 5

1.2 Финансовый анализ предприятия, его значение. 7

Глава 2. Расчетная часть. 11

2.1 Исходные данные. 11

2.2 Раздел 1. Доходы от услуг, затраты на производство. 12

2.3 Раздел 2. Факторы производства, эффективность их использования. 19

2.4 Раздел 3. Прибыль и рентабельность. 30

Заключение. 43

Список литературы.. 45

Введение

Рыночная экономика в Российской Федерации находится на стадии формирования. В условиях рынка хозяйствующие субъекты (предприятия, фирмы, организации) выступают основным звеном экономики, поскольку именно на предприятии создаются необходимые обществу продукция и услуги, используются производственные ресурсы, применяется прогрессивная техника и технология.

Формирование рыночных отношений предполагает конкурентную борьбу, в которой побеждают те хозяйствующие субъекты, которые эффективно используют все виды имеющихся ресурсов. Рынок ставит предприятия в жесткие экономические условия, которые обуславливают проведение ими сбалансированной политики по поддержанию и укреплению финансового состояния: его платежеспособности и финансовой устойчивости.

Правильно выработанная хозяйственная стратегия, оптимально составленный план экономического развития, учетная политика, система управления и экономический анализ в совокупности обеспечивают финансовую устойчивость. Финансовая устойчивость является результатом взаимодействия всех элементов системы финансовых отношений, а следовательно, определяется совокупностью производственно-хозяйственных и финансовых факторов.

Эффективное использование всех видов ресурсов-факторов, снижение затрат и рост доходности являются основными задачами деятельности хозяйствующего субъекта. Определяющая роль в реализации данных задач принадлежит экономическому анализу.

Специалист в любой сфере деятельности должен владеть современными приемами и способами экономического анализа, которые позволяют объективно оценить ситуацию в экономике и принять оптимальные управленческие решения на любом уровне хозяйствования.

Принятие управленческих решений на уровне хозяйствующего субъекта во многом зависит от качества проводимой аналитической работы. Правильно организованная работа исследования финансово-хозяйственной деятельности обеспечивает действенность и эффективность, основательно влияет на ход хозяйственных операций.

Состояние производственного потенциала хозяйствующих субъектов и финансовая устойчивость тесно связаны между собой. Для того чтобы повысить финансовую устойчивость, хозяйствующий субъект должен стремиться реализовать неиспользованные резервы роста эффективности использования всех факторов производства. Выявить и использовать имеющиеся резервы роста эффективности производства можно только на основе проведения финансового анализа.

Объектом настоящего исследования являются показатели экономической деятельности предприятия. Предметом анализа является исследование влияния данных показателей на результативность деятельности предприятия.

Главная цель настоящей работы – исследовать степень финансовой устойчивости финансово-хозяйственной деятельности предприятия.

Глава 1. Теоретические аспекты эффективности результатов деятельности предприятия

1.1 Система показателей экономической эффективности

Экономическая эффективность - сложная категория экономической науки. Она пронизывает все сферы практической деятельности человека, все стадии общественного производства, является основой построения количественных критериев ценности принимаемых решений. Такие наиболее существенные характеристики хозяйственной деятельности, как целостность, многомерность, динамичность и взаимосвязанность ее различных сторон, находят отражение через показатели экономической эффективности.

Система показателей эффективности производства:

1) Обобщающие показатели:

- производство чистой продукции на единицу затрат ресурсов;

- прибыль на единицу общих затрат;

- рентабельность производства;

- затраты на 1 рубль товарной продукции;

- доля прироста продукции за счет интенсификации производства;

- народнохозяйственный эффект использования единицы продукции;

2) Показатели эффективности использования труда (персонала):

- темп роста производительности труда;

- доля прироста продукции за счет увеличения производительности труда;

- абсолютное и относительное высвобождение работников;

- коэффициент использования полезного фонда рабочего времени;

- трудоемкость единицы продукции;

- зарплатоемкость единицы продукции.

3) Показатели эффективности использования производственных фондов:

- общая фондоотдача;

- фондоотдача активной части основных фондов;

- рентабельность основных фондов;

- фондоемкость единицы продукции;

- материалоемкость единицы продукции;

- коэффициент использования наиважнейших видов сырья и материалов; 4)Показатели эффективности использования финансовых средств:

- оборачиваемость оборотных средств;

- рентабельность оборотных средств;

- относительное высвобождение оборотных средств;

- удельные капитальные вложения (на единицу прироста мощности или продукции);

- рентабельность капитальных вложений;

- срок окупаемости капитальных вложений и др.

Эффективность производства имеет многоаспектный характер. Политико-экономическое исследование сущности и форм проявления эффективности производства предполагает учет самых разнообразных признаков и форм проявления эффективности.

В качестве обобщающих показателей эффективности на народнохозяйственном уровне широко применяются два показателя:

- рост произведенного валового внутреннего продукта (национального дохода) на душу населения;

- производство валового внутреннего продукта (национального дохода) на 1 руб. (единицу) затрат.

Показатели, используемые для определения уровня эффективности в масштабе народного хозяйства, региона, отрасли, незначительно отличаются от показателей, применяемых на уровне первичных субъектов хозяйствования, и носят частный характер.

На уровне предприятия система показателей общей экономической эффективности включает показатели как по видам используемых ресурсов, так и оценочные.

Система показателей эффективности процессов и предприятия должна учитывать три основные потока информации:

-информация о качестве продукции или услуги, о степени соответствия требованиям клиента, стабильности и воспроизводимости параметров продукта;

- информация о качестве процесса, его эффективности и ресурсоемкости, стабильности и воспроизводимости параметров процесса;

- информация о степени удовлетворенности клиента, возможности и выполнимости предвидимых потребностей клиента.

1.2 Финансовый анализ предприятия, его значение

Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. В традиционном понимании финансовый анализ – это метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Финансовое состояние предприятия может быть устойчивым, неустойчивым (предкризисным) и кризисным. Об устойчивом финансовом состоянии предприятия свидетельствует его способность полностью и в срок производить платежи, финансировать свою деятельность на расширенной основе, без серьёзных последствий переносить непредвиденные потрясения и поддерживать свою платежеспособность, а отсутствие перечисленных качеств с большой вероятностью говорит о неустойчивости финансового состояния предприятия.

Для обеспечения финансовой устойчивости предприятие должно не только обладать гибкой структурой капитала, но обязательно уметь организовать движение финансовых ресурсов таким образом, чтобы достичь постоянного превышения доходов над расходами с целью создания условий для сохранения платежеспособности и само воспроизводства. Посему, финансовая устойчивость предприятия представляет собой, прежде всего способность хозяйствующего субъекта функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, которая гарантирует его постоянную платежеспособность и инвестиционную привлекательность в пределах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность непосредственно зависят от результатов его производственной, коммерческой и финансовой деятельности.

Финансовая деятельность как составная часть хозяйственной деятельности предприятия должна обеспечивать планомерные поступления и расходования финансовых ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Главная цель финансового анализа - своевременно выявить и устранять недостатки в финансовой деятельности и найти резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решить следующие основные задачи:

1. На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реально сложившихся условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей изменения финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Практика финансового анализа выработала и использует для оценки финансового состояния предприятия и его устойчивости целую систему показателей, характеризующих:

а) наличие и размещение капитала, эффективность и интенсивность его использования;

б) оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в) оптимальность структуры активов предприятия и степень производственного риска;

г) оптимальность структуры источников формирования оборотных активов;

д) платежеспособность и инвестиционную привлекательность предприятия;

е) риск банкротства (несостоятельности) субъекта хозяйствования;

ж) запас его финансовой устойчивости.

В настоящее время из-за высокой инфляции (гиперинфляции) использовать для анализа абсолютные показатели представляется весьма затруднительным, так как их очень трудно привести в сопоставимый вид, посему ведущую роль в анализе финансового состояния предприятия играют главным образом относительные показатели.

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми или установленными нормами для оценки степени риска и прогнозирования возможности банкротства;

с аналогичными данными других предприятий (в особенности конкурентов), что позволяет выявить сильные и слабые стороны предприятия и его возможный потенциал;

с аналогичными данными за предыдущие годы (периоды) для выявления и изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Финансовое состояние предприятия приходится анализировать не только руководству предприятия, но и его учредителям, инвесторам с целью изучения эффективности использования ресурсов, банкам — для оценки условий кредитования и определения степени риска, поставщикам - для своевременного получения платежей, налоговым инспекциям - для выполнения плана поступления средств в бюджет и так далее.

Внутренний анализ осуществляется на предприятии, то есть его службами, и результаты такого анализа используются для прогнозирования, планирования финансового состояния предприятия и контроля за ним. Целью данного анализа является обеспечение планомерного поступления денежных средств и размещение собственных и заемных средств наиболее оптимальным способом, чтобы создать условия для нормального функционирования предприятия и максимизации прибыли.

Инвесторами, поставщиками материальных и финансовых ресурсов, органами контроля на основе публикуемой годовой (квартальной) отчетности предприятия осуществляется внешний анализ.

Глава 2. Расчетная часть

2.1 Исходные данные

Таблица 1

Исходные данные

| Показатели

|

Единицы измерения.

|

Вариант 3

|

| пред. год.

|

тек. год.

|

| |

|

| Доходы от услуг

|

тыс. руб.

|

28800

|

34560

|

| Затраты на производство

|

тыс. руб.

|

23800

|

28200

|

| В том числе:заработная плата

|

тыс. руб.

|

9280

|

10760

|

| отчисление на социальные нужды

|

тыс. руб.

|

3304

|

3831

|

| материальные затраты

|

тыс. руб.

|

1440

|

1740

|

| амортизация основных средств

|

тыс. руб.

|

5940

|

7210

|

| другие статьи затрат

|

тыс. руб.

|

3836

|

4659

|

| Среднегодовая стоимость всего капитала(актива)

|

тыс. руб.

|

85400

|

104000

|

| в том числе: основные производственные средства

|

тыс. руб.

|

65320

|

83350

|

| Среднегодовая численность работников

|

чел

|

90

|

88

|

| Прибыль прочая и от

|

тыс. руб.

|

230

|

240

|

| внереализационных

|

тыс. руб.

|

| операций

|

%.

|

| Льготы та налогу на прибыль

|

|

720

|

580

|

| Ставка налога на прибыль

|

%.

|

24

|

24

|

| Распределение чистой прибыли:

|

%.

|

|

|

| фонд накопления

|

%.

|

75

|

75

|

| фонд потребления

|

%.

|

15

|

15

|

| дивиденды

|

%.

|

10

|

10

|

2.2 Раздел 1. Доходы от услуг, затраты на производство

Социально-экономическое развитие России в период развития рыночных отношений сопровождается качественными структурными сдвигами в сторону интенсификации производства.

В этих условиях важным фактором дальнейшего развития любого предприятия является превышение поступлений денежных средств по сравнению с платежами. От наличия или отсутствия доходов будет зависеть в конечном счете возможность функционирования фирмы, ее конкурентоспособность и финансовое состояние.

В свою очередь важнейшими факторами роста доходов являются увеличение объема производства и реализации продукции, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.

Основной источник доходов фирмы — выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции. Поэтому важная задача каждого хозяйствующего субъекта — получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Выручка от реализации продукции исчисляется в действующих ценах. В условиях радикального изменения управления экономикой объем выручки от реализации продукции становится одним из важнейших показателей хозяйствующих субъектов. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема реализованной продукции (с учетом снижения остатков нереализованной продукции).

Это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются большим спросом. А для этого необходимо изучать рыночные условия хозяйствования и возможности внедрения производимой продукции на рынок путем расширения объемов ее реализации. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств. Таким образом, показатель выручки от реализации продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию предпринимательской деятельности.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.

Выручка от реализации продукции в соответствующих ценах зависит от рыночных условий хозяйствования, наличия или отсутствия договоров, путей внедрения товаров на рынок и т.д.

В состав выручки от реализации включаются все поступления за реализованные товары (работы, услуги), а также другое имущество (включая ценные бумаги), имущественные права в денежной или натуральной формах.

Определение выручки от реализации зависит от порядка признания доходов: методом начисления или кассовым методом.

При методе начисления выручка от реализации исчисляется по мере отгрузки продукции (работ, услуг) покупателю и предъявлении ему расчетных документов, независимо от фактического поступления денежных средств. При этом датой получения дохода является день отгрузки товаров (работ, услуг, имущественных прав).

При кассовом методе выручка от реализации определяется по мере оплаты продукции и поступления денег либо на счет фирмы в банке, либо наличными в кассу. Однако организации имеют право определять доходы по кассовому методу только в том случае, если за предыдущие четыре квартала средняя сумма выручки от реализации продукции (работ, услуг) без учета налога на добавленную стоимость и налога с продаж не превышала 1 млн руб. за каждый квартал.

Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции. В составе себестоимости различают группы затрат, которые детализируются по отдельным видам затрат. Например, материальные затраты можно подразделить по конкретным видам основных и вспомогательных материалов. Финансово-хозяйственная деятельность предприятия в зависимости от структуры затрат на производство и реализацию продукции делится на материалоемкую, фондоемкую, трудоемкую и энергоемкую.

Общая характеристика затрат на производство и реализацию продукции может осуществляться в такой последовательности:

· определение структуры и видов затрат, составление сметы затрат на основании производственной программы;

· расчет физического объема и стоимости затрат на единицу продукции;

· сводный расчет затрат по участкам (цехам) и видам деятельности.

Для различных отраслей используются разные методические подходы по определению затрат на производство. Чаще всего для сравнительного анализа затрат на производство используются затраты на 1 руб. выпускаемой продукции.

Изменение уровня себестоимости определяется следующим образом:

(1.1.) (1.1.)

где: С1

и С0

— соответственно себестоимость отчетного и базисного

периодов.

Себестоимость продукции - это важнейший показатель экономической эффективности производства. В ней отражены все стороны хозяйственной деятельности. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Себестоимость продукции является качественным показателем, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы.

Информационной базой для анализа себестоимости продукции являются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции предприятия», данные синтетического и аналитического учета затрат и т. д.

На структуру затрат влияют конкретные условия финансово-хозяйственной деятельности предприятия и различные факторы, к которым относятся:

· техническая оснащенность производства;

· уровень автоматизации и механизации труда;

· природно-климатические условия;

· месторасположение предприятия;

· специализация технико-экономической деятельности.

В рамках диагностики финансово-хозяйственной деятельности предприятия выполняется расчет влияния каждого фактора на себестоимость продукции. При этом факторы делятся на группы:

· прямо зависящие от работы предприятия (снижение расхода сырья, материалов, топлива и электроэнергии на единицу продукции, изменение структуры потребляемых сырья, материалов, топлива и электроэнергии; улучшение использования основных фондов);

· не зависящие от работы предприятия (природно-климатические условия и месторасположение предприятия, емкость сырьевой базы, размещение производственных участков, цехов, комплексов). [1,164].

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг. Себестоимость включает в себя издержки на материалы, накладные расходы, энергию, заработную плату, амортизацию и т.т. Согласно действующему законодательству РФ, себестоимость учитывается при определении налогооблагаемого дохода.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

(2) (2)

С – продажная цена, руб.

K1

– рабочий курс,руб./у.е.

K2

– торговая наценка

S – себестоимость, у.е.

(3) (3)

S1

– стоимость сырья, у.е.

S2

– стоимость изготовления, у.е.

S3

– общецеховые, у.е.

(4) (4)

К3

– коэффициент использования сырья

- плотность материала, кг/м3

V – объем готовой продукции, м3

P1

– стоимость сырья, у.е./кг

(5) (5)

К4

– общий коэффициент сложности

P2

– стоимость i-той операции, у.е./час.

Т – время, необходимое для проведения i-той операции, час.

i - операция

(6) (6)

Fi

– параметр готового изделия для данной операции

Zi

– производительность операции

Необходимо, чтобы единицы Fi

и Zi

были согласованы между собой. То есть, если Zi

по данной операции определяется в м2

/час, то Fi

должен измеряться в м2

.

(7) (7)

К5

– коэффициент общецеховых расходов

Итого:

| |

Таблица 2

|

| Структура затрат на производство

|

| Статьи затрат на производство

|

Абсолютные данные, тыс руб

|

Структура %

|

| Пред

|

тек

|

Пред

|

тек

|

| Заработная плата

|

9280

|

10760

|

38,99%

|

38,16%

|

| Отчисления на социальные нужды (ЕСН)

|

3304

|

3831

|

13,88%

|

13,59%

|

| Материальные затраты

|

1440

|

1740

|

6,05%

|

6,17%

|

| Амортизация основных средств

|

5940

|

7210

|

24,96%

|

25,57%

|

| Другие статьи затрат

|

3836

|

4659

|

16,12%

|

16,52%

|

| Итого:

|

23800

|

28200

|

100,00%

|

100,00%

|

| Таблица 3

|

| Доходы от услуг связи и затраты на производство, себестоимость услуг

|

| |

|

|

|

|

| Показатели

|

Измерения

|

Абсолютные данные, тыс руб

|

Темп изменения %

|

| Пред

|

тек

|

| Доходы от услуг

|

тыс руб

|

28800,00

|

34560,00

|

120,00%

|

| Затраты на производство

|

тыс руб

|

23800,00

|

28200,00

|

118,49%

|

| Заработная плата

|

тыс руб

|

9280,00

|

10760,00

|

115,95%

|

| ЕСН

|

тыс руб

|

3304,00

|

3831,00

|

115,95%

|

| Материальные затраты

|

тыс руб

|

1440,00

|

1740,00

|

120,83%

|

| Амортизация основных средств

|

тыс руб

|

5940,00

|

7210,00

|

121,38%

|

| Другие статьи затрат

|

тыс руб

|

3836,00

|

4659,00

|

121,45%

|

| Себестоимость услуг (100 руб доходов)

|

руб

|

82,64

|

81,60

|

98,74%

|

| Зарплатаемкость

|

руб

|

32,22

|

31,13

|

96,62%

|

| Материалоемкость

|

руб

|

5,00

|

5,03

|

100,69%

|

| Амортизациоемкость

|

руб

|

20,63

|

20,86

|

101,15%

|

2.3 Раздел 2. Факторы производства, эффективность их использования

Факторы - это элементы, порождающие то или иное явление либо определяющие последовательные стадии действия механизма.

Это общее определение дает представление о чрезвычайно распространенном употреблении термина в экономическом анализе; настолько распространенном, что частое использование сделало его синонимом "причины", а точнее, структурной или постоянной причины. Так, говорят о факторах инфляции, спада, оживления, промышленной концентрации...

Два значения, придаваемые термину "факторы", заслуживают особого внимания ввиду их важности для экономического анализа.

Факторы производства - это сочетание элементов, обеспечивающих производство. Первоначальное различие между первичными факторами производства - трудом и землей (собственно землей и недрами) и производным фактором -капиталом, который сам является результатом приложения труда к природным ресурсам, современный экономический анализ стремится заменить различием между трудом и капиталом, в который включают и природные ресурсы в той мере, в какой они подготовлены для использования в целях производства.

Таким образом, производство возникает в результате различных сочетаний труда и капитала, а предприятие является рамками для этого сочетания. Редкость и необходимость считаться со стоимостью факторов определяют их дозирование. Маргиналистский анализ стремится показать, что оптимальное дозирование имеет место тогда, когда взвешенные показатели маргинальной производительности факторов производства равны между собой и равны единице измерения (маргинальная производительность: соотношение между производительностью и стоимостью последней дозы используемого фактора). В любом случае необходимое сочетание факторов производства не должно вести к забвению того, что в конечном итоге и главным образом капитал рассматривается как овеществленный труд.

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй — часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции. На третьей стадии готовая продукция реализуется и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и "проеданию" капитала. Из сказанного следует, что нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Обратным показателем коэффициенту оборачиваемости капитала является капиталоемкость (отношение среднегодовой суммы капитала к сумме выручки).

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи

характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости

характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача

(ФО)

:

.

.

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

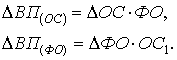

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС .

ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

.

.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

или интегральным методом:

где ОС0

, ОС1

– стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1

– фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС

:

.

.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1

– ФЕо ) .

VВП1

,

где ФЕ1

, ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1

- объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

| Таблица 4

|

| Эффективность использования факторов производства

|

| |

|

|

|

|

| Показатели

|

Измерения

|

Абсолютные данные, тыс руб

|

Темп изменения %

|

| Пред

|

тек

|

| Среднегодовая стоимость капитала

|

тыс руб

|

85400,00

|

104000,00

|

121,78%

|

| в том числе среднегодовая стоимость основных производственных средств

|

тыс руб

|

65320,00

|

83350,00

|

127,60%

|

| Среднегодовая численность работников

|

чел

|

90,00

|

88,00

|

97,78%

|

| Доходы от услуг

|

тыс руб

|

28800,00

|

34560,00

|

120,00%

|

| Капилалоотдача

|

руб\руб

|

0,34

|

0,33

|

98,54%

|

| Фондоотдача

|

руб\руб

|

0,44

|

0,41

|

94,04%

|

| Капилалоемкость

|

руб\руб

|

2,97

|

3,01

|

101,48%

|

| Фондоемкость

|

руб\руб

|

2,27

|

2,41

|

106,34%

|

| Фондовооруженность труда

|

тыс руб\чел

|

725,78

|

947,16

|

130,50%

|

| Производительность труда

|

тыс руб\чел

|

320,00

|

392,73

|

122,73%

|

| Среднегодовая заработная плата

|

руб\чел

|

103,11

|

122,27

|

118,58%

|

| Зарплатоемкость услуг

|

руб

|

0,32

|

0,31

|

96,62%

|

| Доля прироста доходов, обеспеченная за счет роста производительности труда

|

%

|

|

х

|

78,37%

|

| Доля прироста доходов, обеспеченнная за счет роста фондоотдачи

|

%

|

|

х

|

21,63%

|

Под производительностью труда понимается результативность конкретного живого труда, эффективность целесообразной производительной деятельности по созданию продукта в течение определенного промежутка времени. Перед статистикой производительности труда стоят задачи:

1) совершенствования методики расчета производительности труда;

2) выявления факторов роста производительности труда;

3) определения влияния производительности труда на изменение объема продукции.

В экономической практике уровень производительности труда характеризуется через показатели выработки и трудоемкости. Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (q) и затратами (Т) рабочего времени: W = q / Т. Это прямой показатель производительности труда. Обратным показателем является трудоемкость: t = Т/ q, откуда W=1/q.

Система статистических показателей производительности труда определяется единицей измерения объема произведенной продукции. Эти единицы могут быть натуральными, условно-натуральными, трудовыми и стоимостными. Соответственно применяют натуральный, условно-натуральный, трудовой и стоимостный методы измерения уровня и динамики производительности труда.

В зависимости от того, чем измеряются затраты труда, различают следующие уровни его производительности.

Она показывает среднюю выработку рабочего за один час фактической работы (исключая время внутрисменных простоев и перерывов, но с учетом сверхурочной работы).

Она характеризует степень производственного использования рабочего дня.

В этом случае в знаменателе отражаются не затраты, а резервы труда.

Средняя квартальная выработка рассчитывается аналогично среднемесячной. В настоящее время среднесписочная выработка характеризуется через соотношение товарной продукции (объема продукции, работ, услуг) и среднесписочной численности промышленно-производственного персонала.

Между вышеперечисленными средними показателями существует взаимосвязь:

где W1ППП

– выработка на одного работника;

Wч

– среднечасовая выработка;

Пр.д

– продолжительность рабочего дня;

Пр.п

– продолжительность рабочего периода;

dрабочих в ППП

– доля рабочих в общей численности промышленно-производственного персонала.

Производительность труда изучается на разных уровнях – от индивидуальной производительности труда (ИПТ) до производительности общественного труда (ПОТ) в народном хозяйстве всей страны в целом:

Этот показатель исчисляется органами статистики в нашей стране с 1970 г.

Таким образом, действующая система статистических показателей характеризует эффективность только живого труда. Высказываются предложения по исчислению производительности совокупного труда – как живого, так и овеществленного. представленного затратами труда, ранее вложенными в производство в виде средств и предметов труда. Эта проблема особенно обостряется по мере развития механизации и автоматизации производства, когда доля живого труда уменьшается, а доля овеществленного, напротив, возрастает. В связи с этим встает задача выражения и соизмерения затрат живого и овеществленного труда.

Ряд ученых высказывает мнение о необходимости включать в затраты совокупного труда помимо живого и овеществленного еще и затраты труда будущего, т.е. труда, затрачиваемого на ремонт и модернизацию продукта живого и овеществленного труда.

Предлагается также исчислять производительность труда не только работников сферы материального производства, но и занятых в непроизводственной сфере, а под результатом труда понимать как объем продукции, так и объем произведенной информации и оказанных услуг.

Заработная плата составляет один из важнейших элементов себестоимости товаров.

Объективные предпосылки возникновения резервов обусловлены макроэкономическими тенденциями, которые находят проявление в смене фаз экономических циклов. В фазе кризиса происходит процесс, обратный поиску резервов. На данном этапе функционирования актуальным становится проблема реструктуризации бизнеса, заключающаяся в сокращении путем консервации, ликвидации, высвобождения части производственного потенциала предприятия с целью предотвращения потенциального банкротства. Проблема сохранения баланса между производственным потенциалом и долей присутствия на рынке является главной на стадии депрессии. Особенно актуальной задача поиска резервов становится на этапе оживления и экономического роста, когда возникает необходимость определения резервов экстенсивного и интенсивного развития производства.

Субъективные предпосылки возникновения резервов содержатся во внутрипроизводственной структуре производства и могут быть использованы для перехода на качественно новый, более высокий уровень развития.

Резервы роста заключаются в повышении эффективности использования всех видов ресурсов и их оптимального сочетания в результате активизации инновационного процесса.

Для практики поиска резервов основным классификационным признаком выступают факторы и условия экстенсивного (рис. 1) и интенсивного (рис. 2) развития производства.

Интенсификация – это процесс, особый способ развития, опирающийся на научно-технический прогресс, целью и результатом которого является повышение результативности производства и увеличение на этой основе выпуска продукции. Экстенсивный способ развития производства предполагает увеличение выпуска продукции без повышения степени отдачи применяемых в производстве трудовых и материальных ресурсов (т.е. без повышения результативности), а только за счет их абсолютного увеличения.

Рисунок 1 Факторы экстенсивного развития производства

Примененные в производстве ресурсы определенного размера (стоимости) трансформируются в производственные затраты определенной величины. Степень отдачи этих затрат различна, т.е. на 1 рубль затрат может выпускаться больше или меньше продукции. Прирост выпуска может достигаться как за счет абсолютного увеличения затрат, так и за счет повышения их отдачи. В первом случае будет иметь место экстенсивное, во втором – интенсивное развитие.

По оценкам специалистов, в настоящее время потенциал российских предприятий используется на 40- 60%. Как показал опрос 105 экспертов-промышленников Нижегородской области (февраль 1999 года), основной недоиспользованный потенциал находится в сфере капитальных ценностей, финансового устройства, маркетинговых исследований (табл. 1.)

Анализ табл. 1 показывает, что кроме «традиционных» факторов, характеризующих резервы по рис. 1, 2, к путям выявления резервов развития предприятия относят и те новые, которые характерны для рыночной среды: оптимизация налогообложения, внедрение маркетинговых технологий, лизинг, совершенствование структуры акционерного капитала и т.п. При этом в структуре внутрипроизводственного планирования задача поиска и активизации резервов предприятия представляет собой элемент его стратегического развития.

Рисунок 2 Факторы интенсивного развития производства

2.4 Раздел 3. Прибыль и рентабельность

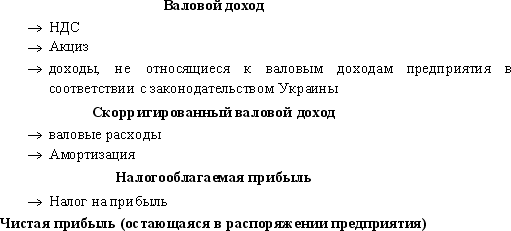

Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее продажи потребителю.

Хозяйственная деятельность — любая деятельность лица, направленная на получение дохода в денежной, материальной или нематериальной формах, в случае, когда непосредственное участие такого лица в организации такой деятельности является регулярным, постоянным и существенным.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для хозяйствующего субъекта она представляет собой часть затрат по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности. На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли.

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности

Хозяйствующий субъект, как правило, ставит своей целью получение прибыли, но не всегда ее извлекает. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они продают ее потребителю, получая при этом доход, что не означает получения прибыли. Для выявления финансового результата от продажи продукции необходимо сопоставить валовой доход с валовыми расходами на производство и обращение, которые принимают форму себестоимости продукции. Когда валовой доход превышает валовые расходы, финансовый результат свидетельствует о получении прибыли. Если валовой доход равен валовым расходам, то происходит лишь возмещение затрат на производство и продажу продукции. Продажа состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. При валовых расходах, превышающих валовой доход, предприятие получает убытки — отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Таким образом, прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе хозяйственной и коммерческой деятельности.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели прибыли. Важными информативными показателями деятельности предприятия являются налогооблагаемая и чистая прибыль (прибыль, остающаяся в распоряжении предприятия).

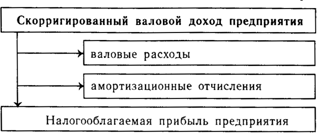

Основным объектом при взимании навага на прибыль выступает налогооблагаемая прибыль. Поэтому важное значение приобретает управление формированием этой прибыли, исходя из изменений в валовых расходах производства и обращения и в валовых доходах предприятия.

Налогооблагаемая прибыль — это прибыль, которая определяется путем уменьшения суммы скорригированного валового дохода предприятия на сумму валовых расходов предприятия и сумму амортизационных отчислений.

В соответствии с принятым Законом «О налогообложении прибыли предприятий» прибыль предприятия облагается валового дохода предприятия на сумму валовых расходов предприятия, основанные на собственности отдельного физического лица. При этом предприятия самостоятельно определяют сумму налога на прибыль, подлежащую уплате в бюджет (в настоящее время в бюджеты территориальных громад по месту нахождения предприятия).

Рис. 3. Формирование налогооблагаемой прибыли предприятия.

В соответствии с данным законом можно выделить следующие виды налога на прибыль: налог на дивиденды, налог на репатриацию доходов, налог на выплату выигрышей, налог на доходы от страховой деятельности, другие налоги, которые удерживаются при выплате доходов (прибылей). Отнесение вышеперечисленных налогов к разным видам налога на прибыль дает возможность избежать двойного налогообложения доходов (прибылей) в финансовой практике отечественных предприятий. Уплатив в бюджет соответствующий налог с прибыли, предприятие получает в свое распоряжение оставшуюся, так называемую чистую прибыль.

Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государственные, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной (чистой) прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть использована в последующие годы для покрытия возможных убытков, финансирования различных затрат. Такая прибыль называется нераспределенной. Прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Вторая характеризует долю прибыли, используемой на потребление. Прибыль, направленная на накопление и потребление, называется распределенной. Направления распределения и использования полученной прибыли предприятием определяются самостоятельно.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предприятия, так и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития отечественной экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов.

С развитием рыночных отношений предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Таким образом, возникает необходимость в четкой системе распределения прибыли, прежде всего, на стадии, предшествующей образованию чистой прибыли (прибыли, остающейся в распоряжении предприятия).

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

Объектом распределения является налогооблагаемая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

При распределении прибыли предприятия необходимо учитывать основные принципы распределения, которые можно сформулировать следующим образом:

1. Прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом.

2. Прибыль аккумулируется в соответствующих бюджетах (в настоящее время в местных бюджетах) в виде налога на прибыль, порядок исчисления и уплаты которого в бюджет устанавливается законодательно и ставка которого не может быть произвольно изменена.

3. Величина прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной деятельности.

4. Прибыль, оставшаяся в распоряжении предприятия, в первую очередь должна направляться на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление.

5. Распределение чистой прибыли должно отражать процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок налогообложения прибыли предприятия стимулирует расходы на воспроизводство производственных и непроизводственных фондов, расходы на благотворительные цели, финансирование природоохранных мероприятий, расходы по содержанию объектов и учреждений социальной сферы и др.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия. Основными расходами, финансируемыми из прибыли, являются расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники; на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения оборотных средств.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятий. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Производные от прибыли относительные показатели позволяют оценивать результативность вложенных средств и используются в экономических расчетах и финансовом планировании. Виды показателей рентабельности подразделяются на четыре основные группы: рентабельность предприятия, рентабельность продукции, рентабельность производственных фондов, рентабельность капитала (активов) предприятия.

Рентабельность предприятия — это показатель, который является важной характеристикой факторной среды формирования прибыли предприятия. Исходя из этого данный показатель является обязательным элементом сравнительного анализа и оценки финансового состояния предприятия.

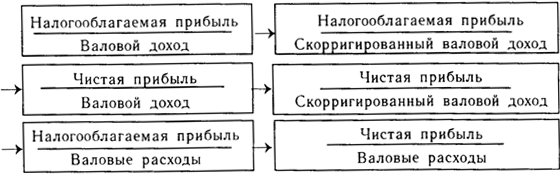

Эта группа показателей рентабельности формируется на основе расчета уровней рентабельности (доходности) по показателям прибыли, валовых расходов и валового дохода предприятия, и рассчитывается как отношение прибыли к валовому доходу или прибыли к валовым расходам. Расчет данной группы показателей можно представить схематично (рис. 4.).

Рис. 4. Расчет показателей рентабельности предприятия.

Рис. 5. Расчет показателей рентабельности отдельных видов продукции.

Рентабельность продукции можно рассчитать по всей проданной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от продажи продукции к затратам на ее производство и обращение. Показатели рентабельности по всей проданной продукции дают представление об эффективности текущих затрат предприятия и доходности продаваемой продукции. Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция продается потребителю, и расходов по данному ее виду. Схематично расчет данной группы показателей представлен на рис. 5.

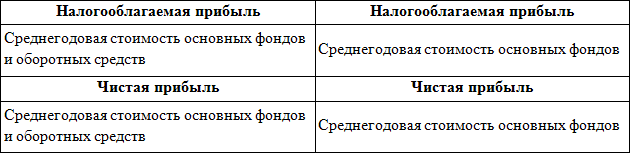

Рентабельность производственных фондов рассчитывается как отношение прибыли к среднегодовой стоимости основных фондов и оборотных средств. Этот показатель можно рассчитать как по налогооблагаемой, так и по чистой прибыли. Схематично расчет данной группы показателей представлен на рис. 6.

Рис. 6. Расчет показателей рентабельности производственных фондов.

Рентабельность капитала (активов) предприятия определяется по стоимости имущества, имеющегося в его распоряжении. Эта группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал.

Рис. 7. Расчет показателей рентабельности капитала (активов) предприятия.

Несовпадение уровней рентабельности по этим показателям характеризует степень использования предприятием заемных финансовых средств для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели имеют практическое применение, так как отвечают интересам участников предприятия. Так, администрацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов — отдача на инвестируемый капитал; собственников и учредителей — доходность акций и т. д.

Каждый из перечисленных показателей легко моделируется по факторным зависимостям. Рассмотрим зависимость, представленную на рис. 8.

Рис. 8. Факторная зависимость чистой прибыли от величины активов предприятия и объема продаж.

Эта зависимость раскрывает связь между рентабельностью всех активов (или производственных активов), рентабельностью продаж и фондоотдачей (показателем оборота производственных фондов). Экономическая связь заключается в том, что вышеприведенная зависимость прямо указывает пути повышения рентабельности: при низкой доходности продаж необходимо стремиться к ускорению оборота производственных активов.

Рассмотрим еще одну факторную модель рентабельности.

Рис. 9. Факторная зависимость чистой прибыли от величины акционерного, собственного капитала и объема продаж.

Как видим, рентабельность собственного (акционерного) капитала зависит от изменений уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капиталов. Изучение подобных зависимостей важно для оценки финансового состояния предприятия.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от продажи и рентабельность (доходность) продаж находятся между собой в тесной функциональной связи и зависят от организации и управления деятельностью предприятия. Поэтому важен контроль за изменениями внутренних факторов: снижение материалоемкости и трудоемкости продукции, повышение отдачи основных фондов и т. д.

| Таблица 5

|

| Прибыль и рентабельность

|

| Показатели

|

Единицы измерении

|

Абсолютные данные

|

Темп

|

| пред. год.

|

чек.год.

|

изменения, %

|

| Доходы от услуг

|

тыс.руб.

|

28800

|

34560

|

120,00%

|

| Затраты на производство

|

тыс.руб.

|

23800

|

28200

|

118,49%

|

| Прибыль от услуг

|

тыс, руб.

|

5000

|

6360

|

127,20%

|

| Налог на прибыль

|

тыс.руб.

|

24

|

24

|

100,00%

|

| Чистая прибыль

|

тыс.руб.

|

3972,8

|

4972,8

|

125,17%

|

| Капитал (актив)

|

тыс.руб.

|

85400

|

104000

|

121,78%

|

| Основные производственные средства

|

тыс, руб.

|

65320

|

83350

|

127,60%

|

| Рентабельность:

|

|

|

|

|

| капитала

|

%

|

5,85%

|

6,12%

|

0,26%

|

| основных производственных средств

|

%

|

7,65%

|

7,63%

|

-0,02%

|

| затрат и а производство

|

%

|

21,01%

|

22,55%

|

1,54%

|

| продаж

|

%

|

17,36%

|

18,40%

|

1,04%

|

| Распределение чистой прибыли:

|

|

|

|

|

| фонд накопления

|

тыс. руб.

|

2979,6

|

3729,6

|

125,17%

|

| фонд потребления

|

тыс. руб.

|

595,92

|

745,92

|

125,17%

|

| выплата дивидендом

|

тыс. руб.

|

397,28

|

497,28

|

125,17%

|

| |

|

|

|

|

| |

|

|

|

|

| Таблица 6

|

| Основные экономические показатели деятельности предприятия

|

| Показатели

|

Единицы измерения

|

Абсолютные данные

|

Темп

|

| пред. год.

|

тек. год.

|

изменения, % (пункт)

|

| Доходы от услуг

|

тыс. руб.

|

28800

|

34560

|

120,00%

|

| Затраты на производство

|

тыс. руб.

|

23800

|

28200

|

118,49%

|

| Капитал

|

ты с. руб.

|

85400

|

104000

|

121,78%

|

| Среднегодовая стоимость основных производственных средств

|

тыс. руб.

|

65320

|

83350

|

127,60%

|

| Среднегодовая численность работников

|

чел.

|

90

|

88

|

97,78%

|

| Капиталоотдача

|

руб./руб.

|

0,34

|

0,33

|

98,54%

|

| Фондоотдача

|

руб./руб.

|

0,44

|

0,41

|

94,04%

|

| Производительность труда

|

тыс.руб./чел.

|

320,00

|

392,73

|

122,73%

|

| Среднегодовая заработная плата

|

руб./чел.

|

103,11

|

122,27

|

118,58%

|

| Себестоимость услуг

|

руб.

|

82,64

|

81,60

|

98,74%

|

| Прибыль от реализации услуг

|

тыс. руб.

|

5000

|

6360

|

127,20%

|

| Чистая прибыль

|

ты с. руб.

|

3972,8

|

4972,8

|

125,17%

|

| Рентабельность затрат

|

%

|

21,01%

|

22,55%

|

1,54%

|

| Рентабельность продаж

|

%

|

17,36%

|

18,40%

|

1,04%

|

| Рентабельность капитала

|

%

|

5,85%

|

6,12%

|

0,26%

|

Заключение

В рыночных условиях залогом выживаемости и основной стабильности положения хозяйствующего субъекта является его финансовая устойчивость. Достижение финансовой устойчивости возможно на основе повышения эффективности производства. Повышение эффективности производства достигается в результате эффективного использования всех видов ресурсов и снижения затрат.

Важная роль в реализации этой задачи на уровне предприятия отводится финансовому анализу, позволяющему разработать тип стратегии хозяйствующего субъекта в отношении долгосрочных активов, стратегию и тактику развития хозяйствующего субъекта, выявить резервы повышения эффективности производства, оценить результаты деятельности.

Экономический анализ является необходимым элементом выполнения каждой функции управления экономикой. Без достоверной и полной информации практически невозможно принятие оптимальных управленческих решений.

Для оптимизации управления необходимо иметь четкое управление о тенденциях и характере изменений в экономике хозяйствующего субъекта. Достижение данной информации возможно только на основе экономического анализа.

Роль анализа в управлении производством возрастает вследствие того, что меняется механизм хозяйствования, меняются принципы и методы управления. Принятие решений требует разработки нескольких вариантов решения хозяйственных ситуаций их обоснования путем проведения экономического анализа, выбора наилучшего варианта управленческого решения.

Финансовая устойчивость – одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат.

Список литературы

1. Астапов В.И. – Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя, М.: Налоговый вестник, 2003, - 256 стр.

2. Балабанов И.Т. – Финансовый анализ и планирование хозяйствующего субъекта – Финансы и статистика, 2001, - 704 стр.

3. Балабанов И.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 2001. – 512с.

4. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2002. – 208с.

5. Балашов В. Г., Ириков В. А. Технология повышения финансовых результатов предприятий и корпораций. - М.: Издательство ПРИОР, 2002.- 512 стр.

6. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2001. – 208с.

7. Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2002. –240с.

8. Глущенко В.В., Глущенко И.И. “Разработка управленческого решения. Прогнозирование планирование. Теория проектирования экспериментов”. г. Железнодорожный, Моск.обл.: ООО НПЦ “Крылья”, 2000. 400с., изд. 2-е, испр.

9. Исследование операций в экономике: Учебн. Пособие для вузов/ Н.Ш. Кремер, Б.А. Путко, И.М. Тришин, М.Н. Фридман; Под ред. проф. Н.Ш. Кремера. М.: Банки и биржи, ЮНИТИ, 1997. 407с.

10. Ковалев В.В. – финансовый анализ: методы и процедуры, М.: Финансы и статистика, 2005, - 560 стр.

11. Ковалев В.В. – Финансовый анализ: Управление капиталом – М.: Финансы и статистика, 2000, - 512 стр.

12. Кондраков Н.П. – Основы финансового анализа – М.: Главбух, 1998, – 112 стр.

13. Курс экономики: Учебник/ Под ред. Б.А.Райзберга. – 4-е изд., перераб. и доп.-М.: ИНФРА-М, 2006.-672 с.

14. Любушин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа. – М.: Юристъ, 2004 – 290 стр.

15. Макконелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. В 2 т. Т.2: пер. 16-го англ.изд.- М.: ИНФРА-М, 2007.-514 С.

16. Макконелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. В 2 т. Т.2: пер. 16-го англ.изд.- М.: ИНФРА-М, 2007.-514 С.

17. Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. – М.: Бухгалтерский отчет, 2003. – 376с.

18. Привалов В.П., Ковалев А.И. – Анализ финансового состояния предприятия, М.: Центр экономики и маркетинга, 2001, - 256 стр.

19. Прыкин Б.В. Экономический анализ предприятия. – М.: ЮНИТИ-ДАНА, 2000. – 360с.

20. Экономика предприятия (фирмы): Учебник/Под ред.проф. О.И.Волкова и доц.О.В.Девяткина.-3-е изд., перераб. и доп. –М.:ИНФРА-М, 2007.-601с.

21. Экономический анализ / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2003. – 274с.

|