РГАУ-МСХА им. К.А.Тимирязева РГАУ-МСХА им. К.А.Тимирязева

Калужский филиал

Кафедра организации сельскохозяйственного производства

КУРСОВАЯ РАБОТА

по дисциплине: Анализ финансово-хозяйственной деятельности

на тему: Анализ себестоимости продукции молочного скотоводства в

ООО «Виктория» (Людиновского района Калужской области)

Калуга-2006г.

Оглавление

Введение

Глава 1. Теоретические и методические аспекты анализа себестоимости продукции

1.1 Экономическая сущность себестоимости, ее виды и назначение

1.2 Значение и методика анализа себестоимости с/х продукции

Глава 2. Анализ себестоимости продукции молочного скотоводства в ООО «Виктория»

2.1 Организационно-правовая и экономическая характеристика ООО «Виктория»

2.2 Анализ финансовой устойчивости ООО «Виктория»

2.3 Анализ себестоимости продукции молочного скотоводства в ООО«Виктория»

Глава 3. Основные пути снижения себестоимости продукции молочного скотоводства в ООО «Виктория»

3.1 Резервы снижения себестоимости продукции молочного скотоводства в ООО «Виктория»

3.2 Оценка запаса финансовой прочности

Выводы и предложения

Список использованной литературы

Приложение

ВВЕДЕНИЕ

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.

Себестоимость является основой определения и снижения цен на продукцию. Снижение себестоимости приводит к увеличению суммы прибыли и уровня рентабельности, что в свою очередь способствует улучшению экономического состояния организации в целом и ее работников в частности.

В современных рыночных условиях сельскохозяйственным предприятиям необходимо существенное усиление значения экономических рычагов в повышении эффективности производства, улучшении качества продукция, снижения себестоимости и росте рентабельности производства.

Большое значение для успешного решения этой задачи имеет анализ себестоимости продукции, выявляющий пути и резервы ее снижения на предприятии.

В анализе результатов хозяйственной деятельности сельскохозяйственных организаций показатели себестоимости занимают центральное место, так как главная роль в укрепление и дальнейшем развитии их экономики принадлежит снижению себестоимости.

В контексте выше сказанного цель написания работы – провести анализ себестоимости продукции молочного скотоводства в ООО «Виктория» и выявить резервы ее снижения.

Можно выделить следующие задачи данного исследования:

1) Определить сущность и задачи анализа себестоимости;

2) Изучить методику анализа себестоимости сельскохозяйственной продукции;

3) Дать организационно-правовую и экономическую характеристику;

4) Провести анализ финансовой устойчивости организации;

5) Провести анализ себестоимости продукции молочного скотоводства в ООО «Виктория»

6) Определить резервы снижения себестоимости продукции молочного скотоводства;

7) Обобщить полученные резервы снижения себестоимости продукции молочного скотоводства;

8) Определить запас финансовой прочности в ООО «Виктория».

Объектом проводимого исследования является ООО «Виктория» Людиновского района Калужской области.

Предметом исследования выступает себестоимость продукции молочного скотоводства

При написании работы были использованы такие методы, как: монографический, расчетно-конструктивный, аналитический и др.

Источниками написания работы послужили годовые отчеты организации за 2003-2005 гг. и учебная литература за 1991-2004 гг.

Глава 1. Теоретические и методические аспекты анализа себестоимости продукции

1.1 Экономическая сущность себестоимости, ее виды и назначение

В настоящее время существует много вариантов «определения» себестоимости. Так например некоторые авторы утверждают, что: «себестоимость – это часть стоимости произведенной продукции, представляющая затраты потребленных средств производства и на оплату труда в денежном выражении» (6, 192)

Под себестоимостью продукции понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. (1, 271)

Некоторые утверждают, что: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а так же других затрат на ее производство и реализацию». К числу экономистов и авторов учебных пособий (в том числе и по управленческому учету), согласных с данным определением себестоимости относятся Минаков И.А, Сабетова Л.А., Куликов Н.И., Соколов О.В. Коваленко Н.Я. и др. (3, 308; 12, 297)

В соответствии с российскими нормами - себестоимость это суммарные расходы на производство и реализацию продукции; расчетная, абстрактная величина, значение которой зависит от выбранной учетной политики.

Следует отметить, что некоторые экономисты отождествляют понятие «затраты» с понятием «себестоимость». По нашему мнению данные понятия имеют существенные различия. Так затраты на производство могут быть соотнесены с процессом производства вообще, независимо от его завершенности и характера связи с конечным продуктом, в то время как себестоимость подразумевает завершенность процесса производства и выделяет ту часть затрат, которая может быть соотнесена с готовой продукцией.

В экономическом смысле себестоимость – это денежное выражение затрат предприятия на производство и реализацию продукции. Основу себестоимости продукции (работ, услуг) составляют затраты прошлого и живого труда. При этом прошлый труд заключен в средствах производства, которые оцениваются по фактическим ценам приобретения, а материалы собственного производства (семена, корма и т.д.) - по себестоимости. Живой труд учитываете по размеру его фактической оплаты, включая и часть затрат по воспроизводству рабочей силы. Себестоимость отражает величину таких затрат, которые обеспечивают процесс простого воспроизводства на предприятии; она является формой возмещения потребляемых факторов производства. (3,309)

Как экономическая категория себестоимость продукции призвана выполнять ряд важных функций:

- обеспечивать учет и контроль всех затрат на производство и реализацию продукции;

- являться основой для формирования уровня цен на продукцию;

- служить для экономического обоснования целесообразности инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия; осуществления агрозоотехнических, технологических, организационных и экономических мероприятий по развитию и совершенствованию производства, принятия различных управленческих решений. (12, 298)

Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции и обходится как предприятию, так и всему обществу.

В себестоимость продукции, в частности, включаются:

1) затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся: затраты над подготовку и освоение производства; затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции; расходы, связанные с изобретательством и рационализацией; расходы по обслуживанию производственного процесса, обеспечениюнормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров; отчисленияна государственное социальное и обязательное медицинское страхование; расходы по управлению производством и др.;

2) расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой и транспортировкой (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплатой услуг транспортно-экспедиционных и посреднических организаций, комиссионными сборами и возрождениями, уплачиваемыми сбытовым и внешнеторговым организациям; расходы на рекламу, включая участие в выставках, ярмарках и др.;

3) расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в обеспечения простого воспроизводства (отчисления на покрытие затрат геолого-разведочным и геолого-поисковым работам, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду). Кроме того, в себестоимости продукции (работ, услуг) отражаются также потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, выплата пособий в результате потери трудоспособности из-за производственных травм (на основании судебных решений). (12, 87)

В зависимости от объема включаемых затрат исчисляют следующие виды себестоимости:

•

Технологическая – включает технологические (обусловленные технологией производства) и общепроизводственные (по организации и управлению отраслью) затраты;

• производственная, помимо технологической, включает общехозяйственные расходы (затраты на организацию и управление предприятием), то есть все затраты, связанные с производством продукции;

• полнаясебестоимость – отражает все затраты на производство и реализацию продукции, и помимо производственной себестоимости включает расходы, связанные с ее реализацией.

В зависимости от источников данных различают: плановую себестоимость, рассчитываемую по нормативам, отчетную (фактическую), определяемую по материалам учета предприятия, и провизорную (предварительную), для расчета которой берут фактические данные за три квартала и ожидаемые показатели за четвертый квартал (с использованием нормативов).

Подводя итоги, можно сказать, что себестоимость представляет из себя величину достаточно условную, определение которой зависит от многих обстоятельств. В целях экономического анализа более содержательным оказывается понятие затрат. Себестоимость, в этом случае, следует определять как общие затраты на производство и реализацию продукции.

1.2 Значение и методика анализа себестоимости с/х продукции

Важнейший показатель экономической эффективности сельскохозяйственного производства – себестоимость продукции. В ней отражаются в обобщенном виде производительность труда, его оплата, степень использования основных средств, затраты предметов труда и другие условия производства, то есть в ней синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов.

Снижение себестоимости продукции обеспечивает увеличение прибыли предприятия и тем самым является основным источником роста накоплений организации и повышения жизненного уровня ее работников. От себестоимости зависит ряд важнейших показателей, таких как уровень рентабельности, финансовое состояние предприятия, его платежеспособность, темпы расширенного воспроизводства, уровень цен на сельскохозяйственную продукцию.

Основные задачи анализа себестоимости сельскохозяйственной продукции следующие (8, 147)

1) Определить изменение себестоимости всей продукции хозяйства и отдельных ее видов по годам и выполнение плана по себестоимости;

2) Определить изменение суммы и отдельных видов затрат на 1 га, одну голову скота и на единицу продукции;

3) Изучить структуру себестоимости отдельных видов сельскохозяйственной продукции;

4) Выявить факторы, влияющие на изменение себестоимости продукции в хозяйстве, и установить степень их влияния;

5) Установить причины, способствующие изменению себестоимости (изменению затрат и выхода продукции);

6) Наметить пути и определить резервы снижения себестоимости отдельных видов продукции.

Савицкая более емко определяет следующие основные задачи анализа себестоимости:

1) осуществление систематического контроля за выполнением плана снижения себестоимости продукции;

2) изучение влияния факторов на изменение ее уровня;

3) выявление резервов снижения себестоимости продукции;

4) Объективная оценка деятельности предприятия по использованию возможностей снижения себестоимости продукции и разработка мероприятий, направленных на освоение выявленных резервов.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Анализ себестоимости обычно начинают с изучения общей суммы затрат на производство продукции, которая может изменяться из-за объема и структуры ее выпуска, уровня переменных затрат на единицу продукции и суммы постоянных расходов. При изменении объема производства продукции возрастают только переменные расходы, постоянные же остаются неизменными в краткосрочном периоде.

Линия затрат при наличие постоянных и переменных расходов представляет собой уравнение первой степени: Зобщ

= где: (1) где: (1)

Зобщ

- сумма затрат на производство продукции;

- уровень переменных расходов на единицу продукции; - уровень переменных расходов на единицу продукции;

- объем производства продукции; - объем производства продукции;

- абсолютная сумма постоянных расходов. - абсолютная сумма постоянных расходов.

В процессе анализа необходимо оценить также изменения в структуре по элементам затрат. Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Уменьшение доли заработной платы и увеличение доли амортизации свидетельствуют о повышение технического уровня предприятия росте производительности труда.

Важный обобщающий показатель себестоимости – затраты на рубль произведенной продукции. Во-первых, он универсален: может рассчитываться в любой отрасли производства и во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в текущих ценах.

Влияние факторов первого уровня (изменение объема производства, структуры производства, изменение уровня удельных переменных затрат и суммы постоянных затрат, уровень цен) на изменение затрат на рубль продукции рассчитывается способом цепной подстановки, с помощью следующей факторной модели:

УЗ= (2) (2)

Где:  -изменение структуры продукции; -изменение структуры продукции;

-Изменение уровня цен на продукцию. -Изменение уровня цен на продукцию.

После общей оценки уровня себестоимости в целом по хозяйству следует проанализировать себестоимость отдельных видов продукции.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели методом цепной подстановки:

(3) (3)

где:  - себестоимость единицы продукции: - себестоимость единицы продукции:

-сумма переменных затрат на единицу i-ой продукции;

-объем производства i-го вида продукции в физических единицах;

-сумма постоянных затрат, отнесенных на i-ый вид продукции

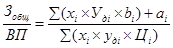

В заключении анализа себестоимости производят поиск резервов снижения себестоимости. Величина резерва снижения себестоимости может быть определена по формуле:

(4) (4)

где:  и и  - фактический и возможный уровень себестоимости единицы продукции; - фактический и возможный уровень себестоимости единицы продукции;

- фактические затраты на производство продукции; - фактические затраты на производство продукции;

- резерв сокращения затрат; - резерв сокращения затрат;

- дополнительные затраты необходимые на освоение резервов увеличения производства продукции; - дополнительные затраты необходимые на освоение резервов увеличения производства продукции;

и и  - соответственно фактический объем и резерв увеличения производства продукции. - соответственно фактический объем и резерв увеличения производства продукции.

Глава 2. Анализ себестоимости продукции молочного скотоводства в ООО «Виктория»

2.1 Организационно-правовая и экономическая характеристика ООО «Виктория»

Общество с ограниченной ответственностью – «Виктория», в дальнейшем именуемое «Общество», является юридическим лицом и руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от08.02.98г. №14-ФЗ «Об обществах с ограниченной ответственностью» и собственным Уставом.

Общество с ограниченной ответственностью «Виктория» образуется путем преобразования открытого акционерного общества «Виктория» и является его правопреемником. Преобразование открытого акционерного общества «Виктория» в общество с ограниченной ответственностью «Виктория» по решению общего собрания в связи с кризисным финансовым состоянием состоялось 1 января 2006г.

Местонахождение Общества 249400 Калужская область, Людиновский район, д. Войлово. Почтовый адрес Общества: 249400 Калужская область, Людиновский район, д. Войлово.

Климат района расположения ООО «Виктория» умеренно-континентальный с теплым летом и умеренно-холодной зимой, с устойчивым снежным покровом и хорошо выраженными переходными сезонами. По температурным условиям и влагообеспеченности территория организации относится ко второму агроклиматическому району. Территория, занимаемая ООО «Виктория» представляет собой слабопологую равнину.

Учредителями Общества являются:

- Общество с ограниченной ответственностью «Снеж и Ко»;

- Закрытое акционерное общество «Сою3АгрОЭкология».

Общество обладает обособленным имуществом, имеет печать, штамп, фирменный знак, самостоятельный баланс, действует на основе полной самостоятельности, самофинансирования и самоокупаемости.

Общество образовано в целях осуществления самостоятельной хозяйственной, в том числе внешнеэкономической, деятельности для производства продукции, выполнения работ и оказания услуг в интересах удовлетворения общественных потребностей и получения прибыли в порядке и на условиях, определённых действующим законодательством Российской Федерации.

Основными видами деятельности Общества являются:

1) Закупка, производство, переработка и реализация продовольственных товаров и другой пищевой продукции;

2) Производство и реализация товаров народного потребления и продукции производственно-технического назначения, в том числе через собственную торговую сеть;

3) Приобретение, реализация, в том числе комиссионная, эксплуатация, ремонт и прокат автомобилей, тракторов, прицепной техники отечественного и зарубежного производства, в том числе и торговля запасными частями к ним (включая номерные узлы и агрегаты, с выдачей справки счета).

Участниками общества могут быть любые российские и иностранные юридические и физические лица. Общее число участников Общества не должно превышать пятидесяти.

Участники Общества вправе:

- участвовать в управлении делами Общества;

- получать информацию по всем вопросам, касающимся деятельности Общества;

- знакомиться с его бухгалтерскими книгами, иными документами Общества и имуществом, находящимся на балансе Общества;

- принимать участие в распределении прибыли от деятельности Общества;

- продавать или иным образом уступить свою долю в уставном капитале Общества либо ее часть одному или нескольким участникам Общества, самому Обществу либо третьим лицам в порядке, предусмотренном Уставом;

- в любое время выйти из Общества независимо от согласия других его участников;

- получить в случае ликвидации Общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

Участники Общества обязаны:

-соблюдать положения устава Общества и учредительного договора, а также решения общего собрания участников;

-вносить вклады в порядке, в размерах, в составе и в сроки, предусмотренные законодательством и учредительными документами;

-не разглашать конфиденциальную информацию об обществе.

Уставный капитал Общества образуется в размере 10 000 (десять тысяч). В образовании уставного капитала участвуют ООО «Снеж и Ко» и ЗАО «СоюзАгроэкология». Вкладом в уставный капитал Общества могут быть деньги, ценные бумаги и другие вещи или имущественные права, имеющие денежную оценку. Уставом и учредительными документами Общества предполагается изменение уставного капитала общества после полной его оплаты и по решению общего собрания участников Общества.

Руководство текущей деятельностью Общества осуществляется исполнительным органом Общества – директором Общества, который избирается общим собранием участников Общества на срок не менее двух лет.

Контроль за финансово-хозяйственной деятельностью осуществляет ревизионная комиссия (ревизор). Члены ревизионной комиссии назначаются из числа работников общества сроком на один год на общем собрании участников.

Высшим органом Общества является общее собрание участников Общества, которое руководит деятельностью Общества в соответствии с законодательством и Уставом общества.

Общее собрание может принимать к своему рассмотрению и решать любые вопросы, связанные с деятельностью Общества. Общее собрание общества ежегодно принимает решение о распределение чистой прибыли между участниками общества пропорционально их долям в уставном капитале.

Источником формирования Общества являются:

-денежные и материальные вклады участников Общества;

-доходы, полученные от реализации продукции, работ, услуг, ценных бумаг, а также от других видов хозяйственной деятельности;

-безвозмездные или благотворительные взносы, пожертвования российских и иностранных и юридических лиц.

Общество может быть добровольно реорганизовано по единогласному решению его участников или же в соответствии с Гражданским кодексом РФ. Реорганизация Общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования. Так же по единогласному решению всех участников Общества или же по решению суда в случае неоднократного или грубого нарушения Обществом законодательства Общество может быть ликвидировано.

Для оценки эффективности сельскохозяйственного производства ООО «Виктория» рассмотрим основные экономические показатели деятельности организации.

Проанализируем производственное направление организации определенное ее специализацией. Воспользуемся таблицей 1 для характеристики отраслевой структуры и специализации организации.

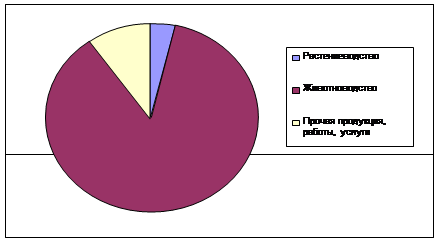

Производственное направление ООО «Виктория» - молочное скотоводство, соответственно больший удельный вес в структуре производства занимает животноводство. Благодаря отрасли растениеводства организации в основном обеспечивает себя собственными кормами, используемыми в животноводстве.

Как видно из таблицы 1за анализируемый периодувеличение выручки от производственной деятельности происходит сразу во всех отраслях производства. Данное увеличение выручки связано с ростом цен на продаваемую организацией продукцию, а также с ростом объемов производства продукции. Однако, учитывая уровень инфляции а также увеличение затрат на производство продукции (в связи с ростом цен на сырье и материалы, оборудование), нельзя считать данное увеличение существенным.

Таблица 1.

Размер и структура товарной сельскохозяйственной продукции (в ценах фактической реализации; тыс. руб.)

| Отрасли и виды продукции: |

Размер денежной выручки, тыс. руб. |

Структура денежной выручки, в % к итогу |

| 2003г. |

2004г. |

2005г. |

2003г. |

2004г. |

2005г. |

| Растениеводство - всего |

37 |

36 |

285 |

1,08 |

0,61 |

3,61 |

в том числе

- зерно

|

37 |

36 |

269 |

1,08 |

0,61 |

3,41 |

| - картофель |

- |

- |

- |

- |

- |

- |

| - прочая продукция |

- |

- |

16 |

- |

- |

0,2 |

| Животноводство - всего |

3063 |

5448 |

6830 |

89,3 |

92,5 |

86,5 |

в том числе

- скотоводство – всего

|

978 |

1679 |

2242 |

28,5 |

28,5 |

28,4 |

| том числе: мясо |

157 |

78 |

- |

4,6 |

1,3 |

- |

| - молоко |

1849 |

3507 |

4489 |

53,9 |

59,6 |

56,8 |

| - свиноводство – всего |

- |

- |

- |

- |

- |

- |

| - прочая продукция |

79 |

184 |

99 |

2,3 |

3,1 |

1,3 |

| Прочая продукция, работы, услуги |

330 |

402 |

781 |

9,6 |

6,8 |

9,9 |

| В целом по с/х производству |

3430 |

5886 |

7896 |

100 |

100 |

100 |

Наибольшее увеличение выручки происходит от продукции растениеводства, которую организация, начиная с 2004г. стала в больших объемах реализовывать другим предприятиям и организациям наряду с собственным потреблением.

Наибольший удельный вес в структуре денежной выручки за 2003-2005гг. приходится на продукцию животноводства. Это связано с тем, что производство и реализация продукции животноводства (мяса, молока) является специализирующем направлением деятельности ООО «Виктория».

Рис. 1 Структура товарной продукции ООО «Виктория»

Рассмотрим размер сельскохозяйственного производства ООО «Виктория», используя таблицу 2.

Таблица 2.Размер сельскохозяйственного производства ООО «Виктория»

| Показатели |

Годы |

2005г. в % к |

| 2003г. |

2004г. |

2005г. |

2003г. |

2004г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Стоимость валовой продукции с/х; тыс. руб. (в фактических ценах реализации) |

5226,39 |

9355,47 |

11579,03 |

221,6 |

123,8 |

| Произведено, ц.: |

- |

- |

- |

- |

- |

| - молоко |

5465 |

8147 |

9600 |

175,7 |

117,8 |

| -мясо |

626 |

881 |

823 |

131,5 |

93,4 |

| -зерно |

4050 |

4951 |

8378 |

206,8 |

169,2 |

| -картофель |

- |

- |

- |

- |

- |

| Среднегодовая стоимость основных средств основной деятельности; тыс. руб. |

8316 |

9088 |

10505 |

126,3 |

115,6 |

| Среднегодовая численность работников в с/х производстве; чел. |

81 |

79 |

78 |

96,3 |

98,7 |

| Площадь с/х угодий – всего; га. |

3140 |

3140 |

3140 |

100 |

100 |

в том числе

- пашня

|

2183 |

2183 |

2183 |

100 |

100 |

| Среднее поголовье животных; гол. |

585 |

791 |

816 |

139,5 |

103,2 |

| КРС – всего: |

585 |

791 |

816 |

139,5 |

103,2 |

| 1 |

2 |

3 |

4 |

5 |

6 |

том числе

- основное стадо молочного направления

|

225 |

300 |

300 |

133,3 |

100 |

| - животные на выращивании и откорме |

360 |

491 |

516 |

143,3 |

105,1 |

| Условное поголовье животных, гол. |

441 |

594,6 |

609,6 |

138,2 |

102,5 |

В процессе производственной деятельности за 2003-2005гг. в ООО «Виктория» произошло увеличение объемов производства продукции, а именно: производство молока увеличилось на 75,7% , зерна – на 106,8%. Производство мяса по сравнению с 2003 годом выросло на 31,5% , а по сравнению с 2004 упало на 6,6%.

За анализируемый период стоимость валовой продукции увеличилась на 121,6% а среднегодовая стоимость основных средств производственной деятельности - на 26,3%.

Среднегодовая численность работников в организации за три года снизилась на 3,7% (с 81 человека в 2003г. до 78 человек в 2005г.).

Основным видом сельскохозяйственных животных, разводимых и используемых в производственной деятельности, является крупный рогатый скот. Поголовье КРС за 2003-2005гг. в организации увеличилось на 39,5%, в том числе поголовье животных основного стада молочного направления – на 33,3%, а животных на выращивании и откорме - на 43,3%.

Воспользуясь таблицей 3, проведем анализ основных экономических показателей деятельности организации.

Таблица 3.

Основные экономические показатели деятельности предприятия и их оценка

| Показатели: |

Годы |

2005г. в % к |

| 2003г. |

2004г. |

2005г. |

2003г. |

2004г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1)Уровень производства |

- |

- |

- |

- |

- |

| Произведено на 100 га сельскохозяйственных угодий, тыс.руб.: |

- |

- |

- |

- |

- |

- валовой продукции сельского хозяйства,

всего

|

166,45 |

297,9 |

368,8 |

221,6 |

1238 |

| - товарной продукции |

109,2 |

187,5 |

251,5 |

230,3 |

134,1 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| - прибыли (+)/убытка (-) от реализации продукции |

-12,2 |

7,96 |

31,18 |

- |

391.7 |

| 2)Производительность и оплата труда |

- |

- |

- |

- |

- |

Валовая продукция сельского хозяйства

на 1 чел./час. прямых затрат труда, руб.:

|

- |

- |

- |

- |

- |

| -в целом по производству |

50,25 |

77,32 |

87,72 |

174,6 |

113.4 |

| в том числе: -по растениеводству |

38,10 |

66,07 |

67,96 |

178,4 |

102,86 |

| -по животноводству |

60,27 |

83,75 |

100,56 |

166,8 |

120,1 |

| Оплата 1 чел/час в целом по сельскохозяйственному производству, руб.: |

10,46 |

16,25 |

13,87 |

132,6 |

85,35 |

| в том числе: - в растениеводстве |

5,23 |

9,25 |

8,13 |

155,4 |

87,9 |

| - в животноводстве |

14,77 |

20,26 |

17,6 |

119,16 |

86,9 |

| 3) Эффективность производственных затрат и основных фондов |

- |

- |

- |

- |

- |

| Произведено валовой продукции, руб. |

- |

- |

- |

- |

- |

| -на 100 руб. основных средств основной деятельности |

62,85 |

94,88 |

103,85 |

165,23 |

109,45 |

| - на 100 руб. производственных затрат в сельскохозяйственных отраслях |

97,27 |

102,69 |

104,34 |

107,3 |

101,6 |

| Уровень рентабельности (+)/ убыточности (-): |

- |

- |

- |

- |

- |

| - прибыли (+)/убытка (-) к полной себестоимости реализованной продукции, % |

-11 |

4,78 |

15,95 |

- |

333,7 |

| - прибыли (+)/ убытка (-) к основным средствам основной деятельности, % |

-4,6 |

2,53 |

8,78 |

- |

347 |

Производство валовой продукции организации на 100га сельскохозяйственных угодий за анализируемый период увеличилось на 121,6%, производство товарной продукции - на 130,3%. Так же возросло получение прибыли со 100га сельскохозяйственных угодий: с -12,2 тыс.руб. в 2003г. до 31,18 тыс. руб. в 2005г.

Выход валовой продукции на 1 чел/час прямых затрат труда увеличился отдельно как по отраслям растениеводства и животноводства, так и в целом по производству.

Оплата 1 чел/час в организации в целом по производству увеличилась на по сравнению с 2003 годом на 32,6%, и снизилась на 14,6% относительно 2004 года. Аналогичная тенденция прослеживается и отдельно по отраслям.

Производство валовой продукции на 100 руб. основных средств основной деятельности организации увеличилось на 65,23% с 62,85 руб. в 2003г. до 103,85 руб. в 2005г.

Производство продукции на 100 руб. производственных затрат увеличилось с 97,27 руб. в 2003г. до 104,34 руб. в 2005г. или на 7,3%.

Уровень рентабельности организации хоть и незначительно, но возрастает.

В целом по результатам анализа основных экономических показателей деятельности ООО «Виктория» можно сделать следующий вывод: анализируемая нами организация, несмотря на кризисное состояние, продолжает функционировать и осуществлять свою производственную деятельность. Объемы производства продукции в организации постепенно увеличиваются, и соответственно происходит увеличение выручки организации от реализации продукции, что, в свою очередь, является положительным фактором улучшения финансового состояния организации.

2.2 Анализ финансовой устойчивости ООО «Виктория»

Финансовое состояние организации, отражая результаты финансово-хозяйственной деятельности, характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимодействиями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности организации происходит непрерывный кругооборот капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние организации, внешним проявлением которого является платежеспособность.

Анализ финансового состояния организации необходимо проводить с целью:

- своевременной и объективной его диагностики;

- разработки конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов;

- прогнозирования возможных финансовых результатов и разработки моделей финансового состояния организации при разнообразных вариантах использования ресурсов.

Финансовую устойчивость рассчитывают по абсолютным и относительным показателям. С помощью абсолютных показателей выявляют источники формирования запасов и тип финансовой устойчивости. С помощью относительных определяют эффективность использования основных и оборотных средств с финансовой точки зрения, а также финансовую независимость предприятия. Преимущество относительных показателей перед абсолютными в том, что они менее подвержены инфляции и тем самым реальнее отражают финансовую устойчивость.

Проведем анализ финансового состояния ООО «Виктория». Начнем свое исследование с анализа финансовой устойчивости по абсолютным показателям, для чего воспользуемся таблицей 4

Построенные нами на основе данных таблицы 4 трехмерные векторы, являются равными для всех трех лет анализируемого периода: S= (0, 0, 0).

Это свидетельствует о кризисном финансовом состоянии. Организация испытывает недостаток всех видов источников и вследствие этого не может обеспечивать требования кредиторов. Состояние организации близится к банкротству.

Таблица 4.

Анализ финансовой устойчивости (тыс. руб.)

| Показатели |

Годы |

Изменение (+/-) 2005г. к |

| 2003г. |

2004г. |

2005г. |

| 2003г. |

2004г. |

| Собственный капитал (СК) |

12372 |

12769 |

14280 |

+1908 |

+1511 |

Внеоборотные активы ( ) ) |

9640 |

10827 |

11948 |

+2338 |

+1151 |

| Наличие собственных оборотных средств (СОС) |

2732 |

1942 |

2302 |

-430 |

+360 |

| Долгосрочные обязательства (ДО) |

494 |

858 |

1808 |

+1814 |

+950 |

| СОС+ДО |

3226 |

2800 |

4110 |

+884 |

+1311 |

| Краткосрочные кредиты и займы (КК) |

- |

231 |

75 |

+75 |

+156 |

| СОС+ДО+КК |

3226 |

3031 |

4185 |

+959 |

+1154 |

| Запасы и затраты (ЗЗ) |

3949 |

5249 |

7061 |

+3112 |

+1812 |

| +/- СОС |

-1217 |

-3307 |

-4759 |

-3542 |

-1452 |

| +/- (СОС+ДО) |

-723 |

-2449 |

-2951 |

2228 |

502 |

| +/- (СОС+ДО+КК) |

-723 |

-218 |

-2876 |

2153 |

658 |

| Трехмерный показатель устойчивости |

0,0,0 |

0,0,0 |

0,0,0 |

- |

- |

| Тип финансовой устойчивости |

Кризисное финансовое состояние |

Кризисное финансовое состояние |

Кризисное финансовое состояние |

- |

- |

Далее проведем анализ финансовой устойчивости по относительным показателям, для чего построим таблицу 5 и рассчитаем и занесем в таблицу три группы показателей:

1) показатели, характеризующие состояние оборотных средств;

2) показатели, характеризующие состояние основных средств;

3) показатели, характеризующие финансовую независимость организации.

Таблица 5.

Финансовая устойчивость по относительным показателям

| Показатели |

Норм.показатель |

Годы |

Изменения (+,-) 2005г. к |

| 2003 |

2004 |

2005 |

2003 |

2004 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Коэф. обеспеченности собственными средствами (Косс) |

>0,1 |

0,65 |

0,33 |

0,29 |

-0,36 |

-0,04 |

| 2. Коэф. обеспеченности матер. запасов собственными средствами (Комз) |

0,6—0,8 |

0,69 |

0,37 |

0,33 |

-0,36 |

-0,04 |

| 3. Коэф. маневренности собств. капит. (Км) |

>0,5 |

0,22 |

0,15 |

0,16 |

-0,06 |

0,01 |

| 4. Коэф. постоянного актива (Кп) |

0,78 |

0,85 |

0,84 |

0,06 |

-0,01 |

| 5. Коэф. долгосрочных привлеч. заемных средств (Кдпсз) |

8,56 |

3,32 |

1,24 |

-7,32 |

-2,08 |

| 6. Коэф. износа (Ки) |

0,68 |

0,61 |

0,53 |

-0,15 |

-,008 |

| 7. Коэф. реальной стоимости имущества (Крси) |

>=0,5 |

0,77 |

0,77 |

0,77 |

- |

- |

| 8. Коэф. автономии (Ка) |

>=0,5 |

0,89 |

0,77 |

0,72 |

-0,17 |

-0,05 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 7. коэф. соотношения собственных и заемных средств(Ксза) |

>1 |

8,55 |

3,32 |

1,24 |

-7,31 |

-2,08 |

При анализе полученных значений в данной таблице 5 видно, что происходит уменьшение значений почти всех показателей финансовой устойчивости, что свидетельствует об общем ухудшении финансового положения ООО «Виктория» за анализируемый период.

Так, несмотря на достаточно высокое, по сравнению с нормативным показателем, значение коэффициента обеспеченности собственными средствами в 2005г. (0,29), за анализируемый период произошло значительное его снижение (-0,36), что может неблагоприятно сказаться на продолжение хозяйственной деятельности организации. Аналогичным образом произошло снижение коэффициента обеспеченности материальных запасов собственными средствами, причем его уровень в 2005 году опустился ниже нормального значения, что говорит о недостатке запасов.

Коэффициент маневренности не удовлетворяя нормативному значению еще в 2003 году (0,22), снизился в 2005г. до 0,16, что говорит о постоянном снижении мобильности собственных источников средств.

Что касается анализа показателей второй группы, то можно отметить положительные тенденции в состоянии основных средств. Так, например, доля основных средств и внеоборотных активов в источниках собственных средств увеличивается (+0,06), а наблюдаемое привлечение долгосрочных заемных средств сокращается (-7,32). Снизился коэффициент износа с 0,68 в 2003г. до 0,53 в 2005г., а коэффициент реальной стоимости имущества остался постоянным (0,77) и выше нормативного значения.

Анализ показателей характеризующих финансовую независимость организации показывает сохранение значений показателей выше нормативного значения, однако наблюдается постепенное снижение финансовой независимости ООО «Виктория», так как коэффициент автономии снизился с 0,89 в 2003 году до 0,72 в 2005г., а коэффициент соотношения собственных и заемных средств с 8,55 до 1,24.

Далее необходимо рассмотреть платежеспособность организации как внешнее проявление финансового состояния организации. Но прежде чем рассмотреть платежеспособность необходимо изучить ликвидность предприятия и ликвидность баланса.

Ликвидность предприятия это его способность превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления срока. Для изучения ликвидности организации необходимо исследовать актив и пассив баланса (таблица 6)

Таблица 6.

Анализ платежеспособности

| Актив |

Годы

|

Пассив |

Годы: |

Платежный излишек (+)/

недостаток (-), 2005г.

|

| 2003 |

2004 |

2005 |

2003 |

2004 |

2005 |

| Наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения) |

- |

- |

- |

Наиболее срочные обязательства (кредиторская задолженность, расчеты по дивидендам и др.) |

952 |

2759 |

3605 |

-3605 |

| Быстро реализуемые активы (дебиторская задолженность платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

229 |

541 |

728 |

Краткосрочные пассивы (краткосрочные заемные средства, прочие краткосрочные пассивы) |

- |

231 |

75 |

-156 |

| Медленно реализуемые активы (запасы, НДС,дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы) |

3949 |

5249 |

7061 |

Долгосрочные пассивы (долгосрочные обязательства, доходы будущих периодов, резервы предстоящих расходов и платежей) |

494 |

858 |

1808 |

5253 |

| Трудно реализуемые активы (внеоборотные активы) |

9640 |

10827 |

11978 |

Постоянные или устойчивые резервы ( капитал и резервы) |

12372 |

12769 |

14280 |

-2302 |

| Баланс |

13818 |

16617 |

19767 |

Баланс |

13818 |

16617 |

19767 |

- |

Сопоставление данных по активам и пассивам за период 2003-2005гг., показывает, что ликвидность баланса организации за эти годы отличалась от абсолютной. Можно лишь отметить наличие в организации перспективной ликвидности. Дальнейший анализ платежеспособности организации проведем с помощью коэффициентов платежеспособности на основании показателей ликвидности.

1) Коэффициент абсолютной ликвидности остающийся неизменным и равным нулю за весь анализируемый период, показывает, что у организации нет достаточного количества денежной наличности для погашения краткосрочных обязательств.

2) Коэффициент промежуточного покрытия равен в 2003, 2004, 2005 гг. 0,24; 0,18; 0,20 соответственно, что ниже нормы (0,6-0,8).

3) Коэффициент текущей ликвидности равен 4,4; 1,9; 2,12 соответственно в 2003, 2004, 2005г.

В целом по результатам вышеизложенного анализа состояние ООО «Виктория» в период 2003-2005гг. можно охарактеризовать кризисным, возрастает зависимость организации от заемных источников финансирования, снижается платежеспособность.

Вследствие того, что в 2005г. состояние организации было близко к банкротству, в январе 2006г. руководство организации приняло решение о реорганизации. Открытое акционерное общество «Виктория» было преобразовано в общество с ограниченной ответственностью.

2.3 Анализ себестоимости продукции молочного скотоводства в ООО «Виктория»

В соответствии с изложенной в пункте 1.2 методикой анализа себестоимости проведем анализ общей суммы затрат на продукцию животноводства (таблица 7)

Таблица 7.

Затраты на производство продукции

| Элементы затрат |

Сумма, тыс.руб. |

Структура затрат, % |

| 2004 |

2005 |

+,- |

2004 |

2005 |

+,- |

| 1)Оплата труда |

1980 |

2040 |

60 |

31,9 |

27 |

-4,9 |

| 2) Отчисления на социальные нужды |

245 |

266 |

11 |

3,9 |

3,5 |

-,04 |

| 3) Материальные затраты |

3028 |

4414 |

1386 |

48,8 |

58,4 |

9,6 |

| В том числе: корма |

2122 |

3182 |

1006 |

34,2 |

42,1 |

7,9 |

| Электроэнергия |

171 |

130 |

-41 |

2,7 |

1,7 |

-0,7 |

| Нефтепродукты |

411 |

633 |

222 |

6,6 |

8,4 |

1,8 |

| Запасные части, ремонтные и строительные материалы для ремонта |

289 |

430 |

141 |

4,7 |

5,7 |

1 |

| Оплата услуг и работ выполненных сторонними организациями |

35 |

39 |

4 |

0,6 |

0,5 |

-0,1 |

| 4) Амортизация |

33 |

53 |

20 |

0,5 |

0,7 |

0,2 |

| 5) Прочие затраты |

917 |

790 |

-127 |

15 |

10,4 |

-4,6 |

| Итого по основному производству |

6203 |

7563 |

1360 |

100 |

100 |

- |

| Переменные расходы |

5489 |

6884,4 |

1395,4 |

89 |

91 |

2 |

| Постоянные расходы |

714 |

678,6 |

-35,4 |

11 |

9 |

-2 |

Как видно из таблицы 7, затраты в отрасли животноводства увеличились на 1360 тыс. руб. Рост произошел по всем вида затрат ,кроме прочих, но в особенности по материальным затратам (+1386тыс.руб.), среди которых наибольший рост дали корма (+1006тыс.руб.), однако снизились затраты на электроэнергию. Что касается прочих затрат, то в 2005 году они снизились на 127 тыс.руб. Произошло увеличение суммы переменных затрат (+1395,4тыс.руб.) и сокращение постоянных (-35,4тыс.руб.). Что касается структуры затрат, то произошло уменьшение доли оплаты труда и прочих затрат, а доля материальных затрат увеличилась (+9,6%).

Далее проведем факторный анализ общей суммы затрат с делением затрат на постоянные и переменные. Необходимые для этого данные представим в таблице 8 и 9 и воспользовавшись формулой 1

Таблица 8.

Затраты на единицу продукции, тыс.руб.

| Вид продукции |

Уровень себестоимости, тыс.руб. |

Объем производства, ц |

| 2004г. |

2005г. |

| Всего |

В том числе |

Всего |

В том числе |

2004г. |

2005г. |

Перемен-

ные

|

Постоян-

ные

|

Перемен-ные |

Постоян-ные |

| Молоко |

0,44 |

0,38 |

0,06 |

0,48 |

0,06 |

0,42 |

8147 |

9600 |

| Мясо |

2,94 |

2,69 |

0,25 |

3,54 |

0,13 |

3,41 |

881 |

823 |

| Итого |

- |

- |

- |

- |

- |

- |

9028 |

10423 |

Таблица 9.

Исходные данные для факторного анализа общей суммы затрат на производство продукции

| Затраты |

Сумма, тыс.руб. |

Факторы изменения затрат |

| Объем выпуска продукции |

Структура продукции |

Переменные затраты |

Постоянные затраты |

| Базовая величина |

6203 |

2004 |

2004 |

2004 |

2004 |

| Базовая величина, пересчитанная на фактический объем производства продукции |

7051,16 |

2005 |

2004 |

2004 |

2004 |

| По базовому уровню на фактический выпуск продукции отчетного периода |

6575,87 |

2005 |

2005 |

2004 |

2004 |

| Фактические при базовом уровне постоянных затрат |

7598,4 |

2005 |

2005 |

2005 |

2004 |

| Фактические |

7563 |

2005 |

2005 |

2005 |

2005 |

Из таблицы 9 видно, что в результате увеличения выпуска продукции на 15% сумма затрат увеличилась на 848,16 тыс.руб.

За счет изменения структуры продукции, сумма затрат снизилась на 475,29 тыс.руб. Это обусловлено снижением производства мяса, как более затратоемкого вида продукции.

Из-за повышения уровня удельных переменных затрат общая их сумма увеличилась 1022,53 тыс.руб.

Постоянные расходы на производство продукции снизились на 35,4 тыс.руб. Таким образом, как было выше отмечено затраты возросли на 1360=848,16-475,29+1022,53-35,4. Это обусловлено увеличением производства продукции и изменением ее структуры 372,87тыс.руб., и ростом себестоимости 987,13 тыс.руб.

Далее проведем анализ затрат на рубль произведенной продукции, так как это важный обобщающий показатель себестоимости продукции. Для этого воспользуемся формулой 2, данными о стоимости валовой продукции таблицы 10 и данными таблицы 11.

Таблица 10.

Стоимость валовой продукции

| Стоимость валового производства продукции |

Тыс. руб |

| Базовая величина |

6448,7 |

| Фактически при базовой структуре и базовых ценах |

7222,6 |

| Фактически по базовым ценам |

6882,4 |

| фактически по фактическим ценам |

8045 |

Таблица 11.

Расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции

| Затраты на рубль продукции |

Расчет |

Факторы |

| Объем производства |

Структуа производства |

Уровень удельных переменных затрат |

Сумма постоянных затрат |

Отпускные цены на продукцию |

| 2004 |

6203:6448,7=0,96 |

2004 |

2004 |

2004 |

2004 |

2004 |

| Усл.1 |

7051,16:7222,6=0,98 |

2005 |

2004 |

2004 |

2004 |

2004 |

| Усл.2 |

6575,87: 6882,4=0,95 |

2005 |

2005 |

2004 |

2004 |

2004 |

| Усл.3 |

7598,4:6882,4=1,10 |

2005 |

2005 |

2005 |

2004 |

2004 |

| Усл.4 |

7563:6882,4=1,10 |

2005 |

2005 |

2005 |

2005 |

2004 |

| 2005 |

7563:8045=0,94 |

2005 |

2005 |

2005 |

2005 |

2005 |

| Итого |

0,94-0,96=0,02 |

+0,02 |

-0,03 |

+0,15 |

- |

-0,16 |

На основании данной таблицы можно сказать, что общие затраты на рубль произведенной продукции сократились на 2 копейки, в том числе:

1) за счет увеличения объема производства + 2 копейки;

2) за счет изменения структуры производства -3 копейки;

3) за счет увеличения переменных затрат +15 копеек;

4) за счет постоянных затрат 0 копеек;

5) за счет повышения цен -0,16 копеек.

Далее, для более глубокого изучения причин изменения себестоимости проанализируем затраты на отдельные виды продукции, а именно: молоко и мясо, для чего воспользуемся методикой приведенной в пункте 1.2 данной работы.

Таблица 12.

Исходные данные для факторного анализа себестоимости производства молока

| Показатель |

Значение показателя |

Изменение |

| 2004 |

2005 |

| Объем производства молока, ц |

8147 |

9600 |

1453 |

| Сумма пост.затрат, тыс.руб. |

494,8 |

575,02 |

80,22 |

| Среднегодовое поголовье, гол |

300 |

300 |

- |

Среднегодовой надой молока

на фуражную корову, кг.

|

2716 |

3200 |

484 |

| Сумма постоянных затрат на одну голову, руб. |

1649,33 |

1916,73 |

267,4 |

| Сумма переменных затрат на 1 ц. молока, руб. |

383,29 |

424,77 |

41,48 |

| Себестоимость 1 ц. |

444,02 |

484,67 |

40,65 |

Используя данные таблицы 12 и формулу 3 произведем расчет влияния факторов на изменение себестоимости 1 ц. молока методом цепной подстановки.

С0=1649,3:27,16+383,29=444,02 руб

Сусл1=1649,33:32+383,29=434,83 руб.

Сусл2=1916,73:32+383,29=443,19 руб.

С1=1916,73:32+424,77=484,67руб.

Отсюда, общее изменение себестоимости молока Собщ=С1-С0=40,65 руб., в том числе за счет:

1) увеличения объема производства: 434,83-444,02=-9,19 руб.

2) увеличения суммы постоянных затрат на одну голову: 443,19-434,83=+8,36 руб.

3) увеличения переменных затрат на 1 ц.: 484,67-443,19=+41,48 руб.

Аналогичные действия проведем по расчету себестоимости производства мяса:

Таблица 13.

Исходные данные для факторного анализа себестоимости производства мяса

| Показатель |

Значение показателя |

Изменение |

| 2004г. |

2005г. |

| Объем производства мяса, ц |

881 |

823 |

-58 |

| Сумма пост.затрат, тыс.руб. |

219,2 |

103,58 |

-115,62 |

| Среднегодовое поголовье, гол |

491 |

516 |

25 |

| Среднегодовой превес, кг. |

179,4 |

159,5 |

-19,9 |

| Сумма постоянных затрат на одну голову, руб. |

446,44 |

200,74 |

-245,7 |

| Сумма переменных затрат на 1 ц. молока, руб. |

2685,97 |

3410,21 |

724,24 |

| Себестоимость 1 ц. |

2934,82 |

3536,07 |

601,25 |

Используя данные таблицы 13 и формулу 3 произведем расчет влияния факторов на изменение себестоимости 1 ц. мяса методом цепной подстановки.

С0=446,44:1,794+2685,97=2934,82 руб.

Сусл1=446,44:1,595+2685,97=2965,87 руб.

Сусл2=200,74:1,595+2685,97=2811,82 руб.

С1=200,74:1,595+3410,21=3536,07 руб.

Отсюда, общее изменение себестоимости молока Собщ=С1-С0=3536,07-2934,82=601,25 руб., в том числе за счет:

1) снижения объема производства: 2965,87-2934,82=+31,05

2) снижения суммы постоянных затрат на одну голову: 2811,82-2965,87= -154,05 руб.

3) увеличения переменных затрат на 1 ц.: 3536,07-2811,82=+724,25 руб.

Причинами высокой себестоимости и ее повышения, не смотря на повышение производительности труда, снижения трудоемкости и оплаты труда, являются: рост цен на промышленную продукцию, снижение продуктивности откормочного скота, низкая механизация основных производственных процессов в животноводстве, обусловленная устаревшей технологией производства, недостаточный уровень научной организации труда.

Глава 3. Основные пути снижения себестоимости продукции молочного скотоводства в ООО «Виктория»

3.1 Резервы снижения себестоимости продукции молочного скотоводства в ООО «Виктория»

Основными способами снижения себестоимости продукции являются:

1) Увеличение объема производства продукции, при условии что постоянные затраты не изменяются;

2) Сокращение затрат на производство продукции за счет повышения уровня производительности труда, экономного использования материальных ресурсов и др.

На сокращение затрат на производство продукции в животноводстве большое влияние оказывает технология производства продукции, а именно степень механизации основных производственных процессов. Именно механизация определяет уровень интенсивности производства, то есть производительность труда и трудоемкость производства продукции, которые в свою очередь прямо влияют на величину оплаты труда.

В настоящее время в организации применяется привязная система содержания с низкой механизацией труда. Особенностью данной системы является то, что основные производственные процессы – доение, кормление, чистка животных и другие – выполняются во время нахождения животных в стойлах. Данная система содержания характеризуется довольно высокими затратами труда на единицу продукции.

Так, например применение автоматической привязи для животных позволило бы сократить затраты труда на 4 человекочаса в расчете на одну корову в год или 1200 человекочасов на все поголовье, что позволило бы сократить затраты на оплату труда на 21,6 тыс.руб. Применение современного доильного оборудования также позволило бы выявить и освоить достаточно высокий резерв в сокращение затрат на оплату труда. Например, внедрение доильного зала с установкой типа «Тандем» позволяет сократить затраты труда на 40 человекочасов на одну корову в год и позволило бы высвободить дополнительно 40*300*18=216 тысяч рублей. Применение данных мероприятий в комплексе позволяет сократить трудоемкость производства продукции с имеющихся в организации 4,48 чел.час/ц до 3,1 чел.час/ц, что положительным образом повлияло бы на снижение себестоимости. Однако реальное применение данных мероприятий ограничивается слишком высокими ценами на данное оборудование. Затраты на применение автоматической привязи составляют 120 тыс. руб, а на доильную установку 700 тыс.руб. Следовательно, рассмотрение данных резервов в короткосрочном периоде нецелесообразно, так как затраты на их освоение несоизмеримо выше с самими резервами (снижением себестоимости), данные мероприятия имеют достаточно высокий срок окупаемости. Подобная ситуация складывается и при других попытках снижения трудоемкости производства путем повышения уровня механизации производственных процессов (оборудование коровников системами автоматической раздачи кормов, удаления навоза и др.)

Наиболее доступным направлением в поиске снижения затрат и повышения производства продукции является оптимизация кормления коров. Для реализации данного направления деятельности в рассматриваемой организации имеются все предпосылки: наличие отрасли растениеводства которая является обеспечивающей по отношению к животноводству способной полностью удовлетворить потребность животных в кормах.

Продуктивность большинства животных определяется именно уровнем кормления. Так, например, установлено, что при повышении установленных норм кормление для данной продуктивности на 10-15% позволяет повысить продуктивность коров в среднем на 10%.

Планируется повышение продуктивности от одной коровы с 3200 кг до 3500 кг в год с одновременным переходом животных к круглогодичному стойловому содержанию, которое исключает стрессы животных при переходе с зимнего кормления на летнее, для чего необходим пересмотр и корректировка рациона в соответствии с новыми нормами кормления. Одним из условий повышения продуктивности от изменения норм кормления является соответствие рациона определенным требованиям: сбалансированность рациона, соответствие оптимальной структуре, и использование в рационе высокоэнергетических качественных кормов.

Для составления рациона планируется использование только кормов имеющихся в организации, при этом, при составление рациона преследуется цель по снижению затрат на корма.

Таблица 14.

Корма и их питательность

| Содержание в 1 кг: |

Вид корма |

| Сено |

Сенаж |

Силос |

Овес |

Люпин |

| К.ед. |

0,46 |

0,3 |

0,2 |

1 |

1,1 |

| Обменной энергии МДж |

6,3 |

3,44 |

2,38 |

9,2 |

11,5 |

| Сухое в-во, |

0,83 |

0,45 |

0,25 |

0,85 |

0,845 |

| Переваримого протеина, г |

37 |

23 |

14 |

79 |

365 |

| Каротина, мг |

14 |

25 |

20 |

1 |

- |

| Цена 1 кг, руб |

0,52 |

0,25 |

0,2 |

2 |

3 |

Составим рацион в соответствии с оптимальной для данной продуктивности и типа содержания структурой рациона (30-40% грубые, 40-50% сочные, 10-20% концентраты) и экономией в затратах на дорогие корма.

Таблица 15.

Рацион для лактирующих коров с удоем 3500кг в год.

| Вид корма |

Содержание в рационе |

| кг |

Содержание к.ед. |

Содержание обм. энерг. МДж |

Сухого в-ва, кг. |

Переваримого протеина, г |

Каротина, мг |

Цена, руб. |

| Сено |

3 |

1,38 |

18,9 |

2,55 |

111 |

42 |

1,56 |

| Сенаж |

7 |

2,1 |

24,08 |

3,15 |

161 |

175 |

1,75 |

| Силос |

25 |

5 |

59,5 |

6,25 |

350 |

500 |

5 |

| Овес |

1 |

1 |

9,2 |

0,85 |

79 |

1 |

2 |

| Люпин |

1 |

1,1 |

11,5 |

0,845 |

365 |

- |

3 |

| Итого |

37 |

10,58 |

123,18 |

13,645 |

1066 |

718 |

13,31 |

| Норма |

- |

10,6 |

126 |

14,1 |

1060 |

475 |

- |

Общие затраты на корма составят: 300*13,31*365=1457445 руб.

Следовательно выявился резерв в сокращение затрат на корма в размере: 1568000-1457445=110555 рублей.

Резерв увеличения продукции составляет 300*(3500-3200)=900ц. что в ценах реализации составляет 490860 рублей.

В завершении данного пункта рассчитаем резерв снижения себестоимости по формуле 4:

Таким образом в результате выявленных резервов повышения продукции животных и снижения затрат на корма себестоимость снизилась на 29,67 рубля.

3.2. Оценка запаса финансовой прочности

В основе оценки запаса финансовой устойчивости лежит определение безубыточности производства, т.е. такого состояния, когда производственно – хозяйственная деятельность организации не приносит ни прибыли, ни убытков или такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат.

Безубыточность – это выручка, необходимая организации для того, чтобы начать получать прибыль от реализации продукции, и которую можно выразить в количестве единиц продукции, необходимых для продажи, чтобы покрыть все затраты, после чего каждая дополнительная единица проданной продукции будет приносить организации прибыль.

Следовательно, запас финансовой прочности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

При этом разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции представляет собой зону безопасности (зону прибыли), и чем больше зона безопасности, тем прочнее финансовое состояние хозяйствующего субъекта.

Для определения запаса финансовой прочности необходимо рассчитать ряд показателей.

Маржинальный доход находится, как разность между выручкой от реализации и переменными затратами на производство продукции, или как сумма постоянных затрат и прибыли от реализации.

Коэффициент маржинального дохода рассчитывается как отношение маржинального дохода к выручке от реализации.

Порог рентабельности определяется как отношение постоянных затрат к коэффициенту валовой маржи.

В свою очередь запас финансовой прочности определяется как разница между выручкой и порогом рентабельности.

Таблица 17.

Расчет запаса финансовой прочности

| Показатели |

Отчетный год |

Отчетный год с учетом резервов |

Отклонение |

| 1. Выручка от реализации продукции, тыс. руб. |

4489 |

4979,50 |

490,5 |

| 2. Полная себестоимость реализованной продукции, тыс. руб. в т.ч.: |

4070,88 |

4229,23 |

158,35 |

| переменные |

3495,86 |

3654,21 |

158,35 |

| постоянные затраты |

575,02 |

575,02 |

- |

| 3. Прибыль, тыс. руб. |

418,12 |

750,27 |

332,15 |

| 4. Маржинальный доход, тыс. руб. |

993,14 |

1325,29 |

332,15 |

| 5. Коэффициент маржинального дохода от выручки (коэффициент валовой маржи) |

0,2212 |

0,2661 |

0,0449 |

| 6. Порог рентабельности (точка безубыточности), тыс. руб. |

2599,55 |

2160,92 |

-438,63 |

| 7. Запас финансовой прочности: |

| Руб. |

1889,45 |

2818,58 |

929,13 |

| % |

42,09 |

56,6 |

14,51 |

Анализ запаса финансовой прочности в ООО «Виктория» показал, что в результате выявленных резервов выручка от реализации увеличилась на 490,5 тыс.руб., а прибыль и маржинальный доход на 332,15 тыс.руб. Порог рентабельности снизился на 438,63 тыс.руб., то есть в случае с резервами, выручка необходимая для покрытия затрат и получения нулевой прибыли стала меньше на эту величину. А запас финансовой прочности в свою очередь поднялся на 929,13 тыс.руб. или на 14,51%.

Выводы и предложения

1) В настоящее время существует много вариантов «определения» себестоимости. Но в общем, можно сказать, что себестоимость представляет из себя величину достаточно условную, определение которой зависит от многих обстоятельств. В целях экономического анализа более содержательным оказывается понятие затрат. Себестоимость, в этом случае, следует определять как общие затраты на производство и реализацию продукции;

2) Снижение себестоимости продукции обеспечивает увеличение прибыли предприятия и тем самым является основным источником роста накоплений организации и повышения жизненного уровня ее работников.

От себестоимости зависит ряд важнейших показателей, таких как уровень рентабельности, финансовое состояние предприятия, его платежеспособность, темпы расширенного воспроизводства, уровень цен на сельскохозяйственную продукцию;

3) Большую роль в снижении себестоимости играет анализ хозяйственной деятельности, основными задачами которого являются: осуществление постоянного контроля за уровнем себестоимости продукции, изучение влияния факторов на изменение ее уровня, выявление резервов снижения себестоимости;

4) Основными элементами анализа себестоимости являются: анализ общей суммы затрат на производство продукции, анализ затрат на рубль произведенной продукции, анализ себестоимости отдельных видов продукции;

5) В целом по результатам анализа основных экономических показателей деятельности ООО «Виктория» видно, что организация, несмотря на кризисное состояние, продолжает функционировать и осуществлять свою производственную деятельность. Объемы производства продукции в организации постепенно увеличиваются, и соответственно происходит увеличение выручки организации от реализации продукции, что, в свою очередь, является положительным фактором улучшения финансового состояния организации;

6) По результатам анализа финансового состояние ООО «Виктория», который проводился как по абсолютным так и по относительным показателям, период 2003-2005гг. можно охарактеризовать кризисным, возрастает зависимость организации от заемных источников финансирования, снижается платежеспособность и вследствие того, что в 2005г. состояние организации было близко к банкротству, в январе 2006г. руководство организации приняло решение о реорганизации. Открытое акционерное общество «Виктория» было преобразовано в общество с ограниченной ответственностью;

7) В результате анализа себестоимости продукции молочного скотоводства в ООО «Виктория» было установлено, что причинами высокой себестоимости и ее повышения, не смотря на повышение производительности труда, снижения трудоемкости и оплаты труда, являются: рост цен на промышленную продукцию, снижение продуктивности откормочного скота, низкая механизация основных производственных процессов в животноводстве, обусловленная устаревшей технологией производства, недостаточный уровень организации труда;

8) В заключении был произведен поиск резервов увеличение производства и снижения себестоимости как его следствия. Было обнаружено в общем резервов 900 ц. молока, что в ценах реализации составляет 490860 руб. В результате обнаруженных резервов по увеличению производства продукции общее снижение себестоимости 1 ц. молока составило 29,67 рубля.

9) В результате выявленных резервов выручка от реализации увеличилась на 490,5 тыс.руб., а прибыль и маржинальный доход на 332,15 тыс.руб. Порог рентабельности снизился на 438,63 тыс.руб., то есть в случае с резервами, выручка необходимая для покрытия затрат и получения нулевой прибыли стала меньше на эту величину. А запас финансовой прочности в свою очередь поднялся на 929,13 тыс.руб. или на 14,51%.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1) Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник 4-е изд., доп. и перераб.- М: Финансы и статистика 2002-416с.

2) Вахрушина М.А. Бухгалтерский и управленческий учет: Учебник для вузов. 2-е изд., - М.: ИКФ омега-Л; Высшая школа., 2002.- 528с.

3) Коваленко Н.Я. Экономика сельского хозяйства с основами аграрных рынков. Курс лекций. –М.: Изд-во ЭКМОС, 1998. - 448с.

4) Научная организации, нормирование и оплата труда на сельскохозяйственных предприятиях. / М.Н. Громов. 2-е изд. перераб. и доп. М.: Агропромиздат, 1991,-383с.

5) Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: учеб. пособие / Г.В. Саицкая. – 5-е изд., испр. и доп. – М.: Новое знание, 2005.-652с.

6) Смекалов П.В., Ораевская Г.А. Анализ хозяйственной деятельности сельскохозяйственных предприятий: Учебник.- М.: Финансы и статистика, 1991.-304с.

7) Технология производства молока / Авт.-сост. С.Н. Александров. – М.: «Издательство АСТ»; Донецк, 2004. -238с.

8) Фудина А.В. и др. Анализ хозяйственной деятельности сельскохозяйственных предприятий / А.В. Фудина, С.Н. Плетцов, В.П. Кузнецов. – М.: Агропромиздат, 1991.- 256 с.

9) Шляхтунов В.И. Скотоводство: учебник – Мн.: Техноперспектива, 2005.-387с.

10)Экономика; Учебник /Под ред. А.С. Булатова. – М.: БЭК, 1996.-632с.

11)Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 601с.

12)Экономика сельскохозяйственного предприятия / И.А. Минаков, Л.А. Сабетова, Н.И. Куликов и др.; Под ред. И.А. Минакова. – М.: КолосС, 2004. - 528с.

13)Н.М. Костомахин. Перспективные технологии в молочном скотоводстве // Главный зоотехник, № 3/2006 -26-31с.

Приложение

Таблица.

Распределение постоянных и переменных затрат в 2003-2005гг. по видам продукции, тыс.руб.

| Вид продукции |

2003г. |

2004г. |

2005г. |

| Всего |

Пост. |

Пер. |

Всего |

Пост. |

Пер. |

Всего |

Пост. |

Пер. |

| Молоко |

1926,08 |

190,4 |

1735,68 |

3617,46 |

494,8 |

3122,66 |

4652,82 |

575,02 |

4077,8 |

| Мясо |

1655,92 |

117,8 |

1538,12 |

2585,54 |

219,2 |

2366,34 |

2910,18 |

103,58 |

2806,6 |

| Итого |

3582 |

308,2 |

3273,8 |

6203 |

714 |

5489 |

7563 |

678,6 |

6884,4 |

|