ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ ЭКОНОМИКИ ОТРАСЛЕЙ, БИЗНЕСА И АДМИНИСТРИРОВАНИЯ

КАФЕДРА ЭКОНОМИКИ ОТРАСЛЕЙ И РЫНКОВ

Курсовая работа

По дисцеплине «Управленческий учет

»

Выполнила: Ишбулдина З.Т.

студентка группы: 22 МС-301

Проверил преподаватель:Ким Н.В.

По дисциплине: Управленческий учет

Челябинск 2011

Содержание:

Введение

1 Теоритическая часть

1. Понятие прямых и непрямых затрат.

2. Понятие основной себестоимости.

3. Понятие постоянных затрат. Графическое изображение.

4. Понятие переменных затрат. Графическое изображение.

5. Структура маржинальных затрат на продукцию.

6. Определение понятия "маржинальный доход".

7. Отличие метода маржинального дохода и метода полной себестоимости.

8. Понятие "точки безубыточности".

9. Ограничения на анализ безубыточности.

2 Практическая часть

Задачи

Введение

Целью деятельности любого предприятия является получение прибыли. Управленческий учет охватывает все виды информации, необходимые для принятия управленческих решений. Его называют еще внутренним производственным учетом. Показатели производственно-финансовой деятельности предприятия, рассчитываемые в сфере управленческого учета, являются секретом фирмы.

Организация управленческого учета строится на следующих принципах:

-o обеспечение необходимой информацией руководителей для принятия соответствующих управленческих решений;

-o центр ответственности (руководитель несет ответственность за целесообразность произведенных затрат);

-o обеспечение взаимосвязи с планированием, анализом производственно-финансовой деятельности, контролем, организацией и управлением производства;

-o оперативность учета затрат, то есть предусматривается деление учета затрат на учет фактических затрат (прошлых) и на учет затрат по системе;

-o обоснование включения затрат в себестоимость продукции выполненных работ и оказанных услуг.

Управленческий учет обычно определяется как процесс выявления, измерения, накопления, анализа, переработки и передачи информации о хозяйственной деятельности, используемой в управлении для планирования оценки и контроля затрат и результатов внутри организации.

1Теоритическая часть

1.1 Понятие прямых и непрямых затрат.

Прежде, чем непосредственно перейти к рассмотрению вопроса о прямых и косвенных затратах, обсудим один очень важный для практического моделирования вопрос. Он относится к проблеме терминологии, а точнее к проблеме ее невнятности, «размытости» существующих определений, что затрудняет создание и последующее использование моделей предприятий в виде Графов затрат.

Многие специалисты-практики используют понятия прямых и косвенных затрат, вкладывая в них подчас, личное (частное) понимание критерия разделения потоков затрат друг от друга.

Этому, отчасти способствуют и многочисленные «туманные» определения, приводимые в экономической литературе. Можно встретить, например, такие определения косвенных затрат:

косвенные затраты

– затраты, которые нельзя напрямую отнести на себестоимость каждого конкретного продукта, выпускаемого предприятием: накладные расходы на материал, производственные накладные расходы, административные и торговые накладные расходы

косвенные затраты

– затраты, которые, в отличие от прямых затрат, не могут быть непосредственно отнесены на изготовление продукции. К таковым относятся, например, административно-управленческие расходы

Согласитесь, что руководствоваться подобными определениями для анализа потоков затрат в Графе затрат весьма затруднительно, поэтому, хотим мы этого или не хотим, но нам придется вводить собственные критерии, разделяющие потоки затрат на потоки прямых затрат и потоки косвенных затрат.

Сразу следует сказать, что мы не сможем в статье дать какой-то один, подходящий на все случае хозяйственной жизни критерий разделения затрат на прямые и косвенные. Как мы увидим далее, критерий отнесения затрат к прямым или косвенным затратам разработчик Графа затрат или его пользователь должен определять в каждом случае отдельно, руководствуясь целями анализа движения потоков затрат и техническими возможностями работы с Графом затрат. Мы же рассмотрим только некоторые возможные варианты таких критериев, надеясь на то, что читатель поймет, в процессе их изучения, как надо подходить к выбору критерия и, самое главное, к формализации входящих в него правил и алгоритмов.

1.2 Понятие основной себестоимости.

Себестоимость продукции, работ или услуг это денежное выражение суммы затрат, необходимых на производство и сбыт данной продукции, а более точно ее единицы. Под затратами понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования (более подробно затраты будут рассмотрены чуть ниже). Состав затрат, включаемых в себестоимость продукции, их классификация по статьям определяются государственным стандартом, а методы калькулирования - самими предприятиями.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, т. е. самоокупаемости - основополагающей признака рыночного хозяйственного расчета. Себестоимость - один из важнейших показателей эффективности потребления ресурсов.

Себестоимость показывает все успехи и неудачи предприятия в организации производства того или иного продукта. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на нашем предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента.

Кроме того, себестоимость составляет часть стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы), поэтому себестоимость является основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат (основные моменты этого вопроса подробно изложены в соответствующем разделе курсовой работы).

Задачами анализа себестоимости продукции являются:

-Оценка обоснованности и напряженности плана по себестоимости продукции, издержками производства и обращения на основе анализа поведения затрат;

-Установление динамики и степени выполнения плана по себестоимости;

-Определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причины отклонений фактических затрат от плановых;

-Анализ себестоимости отдельных видов продукции;

-Выявление резервов дальнейшего снижения себестоимости продукции.

Таким образом, анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях. Но для правильной оценки и анализа себестоимости продукции недостаточно знать лишь определение этого показателя. Очень важной стороной в этом вопросе является рассмотрение и изучение статей затрат предприятия, включаемых в себестоимость. Естественно в рамках курсовой работы невозможно осветить все статьи затрат промышленного предприятия, поэтому необходимо выделить наиболее основные. Этому будет посвящен следующий раздел курсовой работы.

Состав затрат предприятия, включаемых в себестоимость продукции .

Состав затрат предприятия разнообразен. Это не только затраты на сырье и материалы, на заработную плату, амортизацию, но и затраты предприятия, связанные с уплатой налогов, штрафов, содержанием жилья на балансе предприятия, оплатой путевок для работников предприятия, строительством новых объектов основных фондов и т. д.

Перечислю наиболее основные затраты предприятия, которые включаются в себестоимость продукции (работ, услуг).

Сюда относятся затраты:

-непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

-связанные с использованием природного сырья;

-на подготовку и освоение производства (проверка готовности агрегатов, изготовление пробных образцов продукции и др.);

-некапитального характера, связанные с совершенствованием технологии и организации производства, а также по повышению качества продукции, ее надежности, долговечности, осуществляемые в ходе производственного процесса;

-связанные с изобретательством и рационализаторством, включая затраты на организацию выставок, конкурсов, выплату авторских вознаграждений;

-на обслуживание производственного процесса (обеспечение производства сырьем, материалами, топливом, энергией, а также выполнение санитарно-гигиенических требований и затраты на охрану);

-по обеспечению нормальных условий труда и техники безопасности, включая устройство и содержание бань, душевых, прачечных и т. п., а также затраты на обеспечение работников спецодеждой, питанием;

-текущие, связанные с содержанием и эксплуатацией фондов природоохранного назначения. При этом платежи за предельно допустимые выбросы загрязняющих веществ осуществляются за счет себестоимости продукции, а платежи за их превышение - за счет чистой прибыли;

-связанные с управлением производством. Сюда относятся затраты на содержание аппарата управления, затраты на материально-техническое и транспортное обслуживание их деятельности, эксплуатационные расходы по содержанию зданий управления, офисов, оборудования, инвентаря, затраты на командировки, оплата услуг связи, вычислительных центров, банков, а также услуг, осуществляемых сторонними организациями по управлению, оплата консультаций, аудиторских услуг, представительские расходы. Но для целей налогообложения затраты на содержание служебного автотранспорта, компенсации за использование для служебных поездок личного автотранспорта, командировочные и представительские расходы принимаются в пределах, установленных законодательством. Не включаются в себестоимость продукции затраты, связанные с аудиторской проверкой, проводимой по инициативе одного из учредителей предприятия, а также затраты по созданию и совершенствованию систем и средств управления капитального характера, затраты на установку и подключение телефонов и др.;

-связанные с подготовкой и переподготовкой кадров. Для целей налогообложения оплаты по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров включаются в себестоимость продукции не более 2% расходов на оплату труда промышленно-производственного персонала предприятия;

-по транспортировке рабочих к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования;

-отчисления во внебюджетные фонды по заработной плате работников, занятых в производстве продукции (работ, услуг);

-платежи по добровольному страхованию имущества предприятия, а также платежи по заключению в пользу своих работников договоров страхования от несчастных случаев, медицинского страхования и договоров с негосударственными пенсионными фондами, имеющими соответствующую лицензию - в пределах 1% от объема реализуемой продукции;

-на оплату процентов по полученным кредитам банков. Для целей налогообложения затраты по оплате процентов по просроченным кредитам налоговыми органами не принимаются, а по оплате процентов банков принимаются в пределах учетной ставки Центрального банка РФ, увеличенной на 3 пункта;

-связанные со сбытом продукции;

-амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке;

-амортизация нематериальных активов;

-плата за аренду отдельных объектов основных производственных фондов, а также лизинговые платежи по операциям финансового лизинга;

-налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с действующим законодательством;

-другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком.

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты. Следует отметить, что часть расходов, включаемых в себестоимость продукции (работ, услуг) нормируется для целей налогообложения, например, расходы на подготовку кадров, рекламу, представительские расходы и т. п. В себестоимость включают полную сумму таких расходов, но при расчете налогооблагаемой прибыли к ее фактически полученной величине прибавляют расходы, произведенные предприятием сверх норм. Кроме того, в себестоимость продукции включают потери от брака, потери от простоев по внутрипроизводственным причинам и от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Разобравшись, таким образом, какие затраты предприятия относятся на себестоимость продукции, а какие на чистую прибыль, необходимо произвести их анализ.

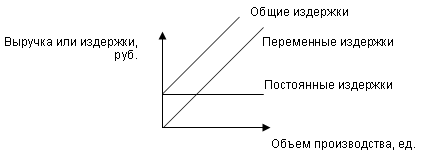

1.3 Понятие постоянных затрат. Графическое изображение.

Постоя́нные затра́ты (англ. total fixed costs) — элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

На практике используется понятие условно-постоянные затраты, так как, хотя данный вид расходов присутствует даже во время простоя предприятия, их величина может быть изменена в зависимости от величины выбранного периода времени.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Примеры постоянных затрат

Проценты по обязательствам во время нормальной деятельности предприятия и сохранения объёма заёмных средств за их использование должна уплачиваться определённая сумма вне зависимости от объёмов производства, однако, если объём производства так низок, что предприятие готовится к банкротству, данными затратами можно пренебречь и прекратить выплаты по процентам.

Налоги на имущество предприятия, так как его величина достаточно стабильна, также являются в основном постоянными расходами, однако можно продать имущество другой компании и брать его у неё в аренду (форма лизинга), уменьшив таким образом выплаты налога на имущество

Амортизационные отчисления при линейном способе их начисления (равномерно на весь срок использования имущества) согласно выбранной учётной политике, которую, однако, можно менять

Оплата охраны, сторожей, при том, что может быть сокращена при уменьшении количества работающих и снижения нагрузки на контрольно-пропускные пункты, остаётся даже при простое предприятия, если оно хочет сохранить свою собственность

Оплата аренды в зависимости от типа производства, длительности контракта и возможности заключить договор субаренды может выступать как переменная затрата

Зарплата управленческого персонала в условиях нормального функционирования предприятия является не зависящей от объёмов производства, однако при сопутствующих реструктуризации предприятия увольнениях неэффективных управленцев также может быть снижена.

Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Постоянные издержки

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

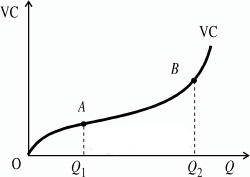

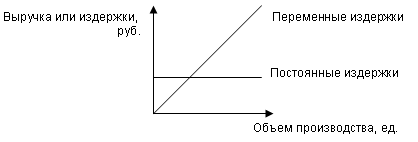

1.4 Понятие переменных затрат. Графическое изображение.

Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Переменные издержки

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

К переменным издержкам относятся:

заработная плата

транспортные расходы

затраты на электроэнергию

затраты на сырье и материалы

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

-вначале они растут пропорционально изменению объема производства (до достижения точки )

-затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки )

-третий период, отражающий изменение переменных издержек (движение вправо от точки ), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

1.5Структура маржинальных затрат на продукцию.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

M = S - V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход;

Q — объем реализации;

р — цена единицы продукции;

v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

-поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

-переменные затраты и цены остаются неизменными в течение всего планового периода;

-структура продукции не изменяется в течение планируемого периода;

-поведение постоянных и переменных затрат может быть точно измерено;

-на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

1.6

Определение понятия "маржинальный доход".

Маржинальный доход (МД)

— это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохода:

1) МД = Выручка от реализации - Переменные затраты;

2) МД = Постоянные затраты + Прибыль организации.

Соответственно, если из маржинального дохода вычесть постоянные издержки, то получим величину операционной прибыли.

Под средней величиной МД понимают разницу между ценой продукции и переменными затратами на единицу продукции. Средняя величина МД отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли:

Средний МД = Цена - Переменные затраты на единицу.

Нормой МД (процентом МД)

называется доля величины МД в выручке от реализации или (для отдельного изделия) доля средней величины МД в цене товара:

Норма МД = МД на весь объем / Выручка от реализации,

Норма МД = Средний МД / Цена.

Таким образом, чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна упасть выручка организации, чтобы прибыль стала нулевой? При условии уменьшения выручки нельзя определить этот показатель в точке безубыточности простым сложением переменных и постоянных затрат, так как при снижении выручки переменные затраты также снизятся.

Точка безубыточности согласно этому методу может быть определена как точка, в которой разница между маржинальным доходом и постоянными затратами равна нулю, или точка, в которой маржинальный доход равен постоянным затратам. Уравнение критической точки при маржинальном подходе будет следующее:

Точка безубыточности в ед. продажи = Постоянные издержки / Норма маржинального дохода

или

Точка безубыточности в ед. продажи = Постоянные издержки / Средний маржинальный доход.

Таким образом, главная роль в процессе выбора стратегии поведения организации — необходимость уделять достаточное внимание величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации, увеличить объем реализации и снизить уровень постоянных издержек, пропорционально изменять переменные, постоянные издержки и объем выпуска продукции. Кроме того, на выбор модели поведения организации также оказывает существенное влияние величина среднего маржинального дохода.

1.7

Отличие метода маржинального дохода и метода полной себестоимости

При методе учета затрат по полной себестоимости, в себестоимость продукции включаются все издержки предприятия, независимо от их деления на постоянные и переменные, прямые и косвенные. Затраты, которые невозможно непосредственно отнести на продукцию, распределяют сначала по центрам ответственности, где они возникли, а затем переносят на себестоимость продукции пропорционально выбранной базе. Чаще всего в качестве базы распределения выступает заработная плата производственных рабочих, производственная себестоимость и др.

Метод учета затрат по полной себестоимости позволяет получить представление обо всех затратах, которые несет предприятие в связи с производством и реализацией одного изделия. Например, предприятие занимается выпуском изделия "А", и его затраты на производство единицы этого изделия составляют 28,9 руб. Если цена изделия 35 руб., то прибыль предприятия от реализации единицы изделия "А" составит 6,1 руб.

Следует отметить, что этот метод широко распространен в нашей стране и соответствует сложившимся в России традициям и требованиям нормативных актов по финансовому учету и налогообложению. Однако он не учитывает одно важное обстоятельство: себестоимость единицы Изделия изменяется при изменении объема выпуска продукции. Если предприятие расширяет производство и продажу, то себестоимость единицы продукции снижается, если эке предприятие сокращает объем выпуска — себестоимость растет.

В современных условиях хозяйствования преимущество йадо отдать методу учета затрат по сокращенной себестоимости — маржинальному методу учета, в соответствии с которым на продукцию списывают не все издержки предприятия, а только их часть — переменные затраты (цеховую производственную стоимость). Разница между выручкой от реализации продукции и переменными затратами представляет собой маржинальный доход. Маржинальный доход — это часть выручки, остающаяся на покрытие постоянных (накладных) затрат и образование прибыли. При этом методе постоянные затраты в себестоимость продукции не включают и относят на уменьшение прибыли того периода, когда возникли такие затраты. Для иллюстрации воспользуемся следующим примером.

Затраты предприятия на производство и реализацию единицы изделия "А" характеризуются следующими данными, в рублях:

1. Цена 35,00

2. Переменные затраты 21,00

3. Маржинальный доход (п. 1 - п. 2) 14,00

4. Постоянные затраты 7,90

5. Прибыль (п. 3 - п. 4) 6,10

Как видно из приведенного примера, маржинальный доход на единицу изделия составляет 14,00 руб. (35,00 - 21,00) и представляет своего рода валовую прибыль — прибыль брутто. После списания постоянных затрат в уменьшение маржинального дохода получают чистую прибыль — прибыль нетто.

Маржинальный доход играет весьма активную роль, сигнализируя об общем уровне рентабельности как всего производства, так и отдельных изделий.

Следовательно, чем выше разница между продажной ценой изделий и суммой переменных затрат, тем выше маржинальный доход и уровень рентабельности. Кроме того, деление издержек на постоянные и переменные имеет важное значение для управления и анализа деятельности предприятия, в частности, для принятия решений об ассортиментной политике, а также о закрытии или объявлении банкротства в случае убыточной деятельности.

Теперь покажем на примере, каким образом использование метода учета затрат по сокращенной себестоимости может способствовать принятию решений об ассортименте выпускаемой продукции. Предположим, предприятие производит и реализует три изделия:

изделие "А" — 1000 шт. по цене 35,00 руб.;

изделие "Б" — 1200 шт. по цене 40,00 руб.;

изделие "В" — 1500 шт. по цене 25,00 руб.

Переменные издержки на производство и сбыт изделия "А" составляют 21 000 руб., изделия "Б" — 36 000 руб., изделия "В" — 23 000 руб., итого — 80 000 руб. Постоянные издержки предприятия составили 30 000 руб. Рассчитаем затраты предприятия на производство и реализацию единицы каждого из этих изделий (табл. 4).

Таблица 4

Затраты предприятия на производство и реализацию единицы изделия, руб.

Показатель Изделие

А Б В

Переменные затраты 21,0 30,0 15,3

Постоянные затраты 7,9 11,3 5,7

Полная себестоимость 28,9 41,3 21,0

Цена 35,0 40,0 25,0

Прибыль +6,1 -1,3 +4,0

Примечание. Постоянные затраты между изделиями распределены пропорционально переменным.

Как видно из табл. 4, прибыль на единицу изделия "Б" является отрицательной величиной. Однако прежде чем Принимать решение о том, сохранить это изделие в ассортименте или отказаться от его производства, необходимо рассчитать прибыль предприятия от реализации всех производимых им изделий. Для получения прибыли важно, что-бы сумма выручки превышала сумму переменных затрат.

В нашем примере общая выручка от реализации всех изделий составляет 120 500 руб. (35 000 + 48 000 + 37 500), валовые издержки предприятия — 110 000 руб. (80 000 + 30 000), а прибыль предприятия от реализации всех изде-лий — 10 500 руб. (120 500 — ПО 000).

Поскольку предприятие имеет в ассортименте изделие "Б", убыточное по полной себестоимости, посмотрим, как изменится прибыль предприятия, если отказаться от производства этого убыточного изделия.

В этом случае выручка предприятия сократится на объем выручки от реализации этого изделия и составит 72 500 руб. (120 500 - 48 000). Сократятся и издержки предприятия на сумму переменных затрат, необходимых для производства и реализации изделия "Б", на величину 36 000 руб. (1200 х 30). В связи с тем, что постоянные затраты не зависят от объема производства, отказ от производства изделия "Б" не повлияет на их величину.

Затраты предприятия без производства изделий "Б" составят 74 000 руб. (ПО 000 - 36 000). В этом случае убытки предприятия будут равны 1500 руб. (72 500 - 74 000), а общие убытки — 12 000 руб. (10 500 + 1500), при этом 10 500 руб. для предприятия — прямая потерянная прибыль.

Таким образом, имея информацию о полных затратах и прибыли на единицу изделия, можно принять неправильное решение, отказаться от "убыточных" изделий и потерять прибыль. Использование маржинального метода учета затрат позволяет избежать подоб

1.8 Понятие "точки безубыточности".

Под точкой безубыточности (критической точкой) понимается та точка объема продаж, в которой издержки равны выручке от реализации всей продукции, а прибыль, соответственно, — нулю.

Точка безубыточности является критерием эффективности деятельности организации. Организация, не достигающая точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры.

Одним из финансовых инструментов, используемых в управленческом учете для определения точки безубыточности, является анализ безубыточности производства или анализ соотношения «затраты — объем — прибыль». Анализ данного соотношения на практике называют анализом точки безубыточности. Эту точку также называют критической, или мертвой, или точкой равновесия. Проведение данного анализа является одним из более эффективных средств планирования и прогнозирования деятельности организации. Он способствует выявлению наиболее оптимальных пропорций между переменными и постоянными издержками, ценой и объемом реализации продукции, и в результате, минимизации предпринимательского риска.

Вычисление точки безубыточности может производиться тремя методами:

1) уравнения;

2) маржинального дохода;

3) графического изображения.

Метод уравнения для определения точки безубыточности- Метод уравнения основан на том, что любой отчет о финансовом результате можно представить в виде следующего уравнения:

Выручка - Переменные затраты - Постоянные затраты = Прибыль

или

(Цена × Количество единиц) - (Переменные затраты на единицу × количество единиц) - Постоянные затраты = Прибыль

Форма данного уравнения подчеркивает, что все издержки делятся на зависящие от объема реализации (переменные) и не зависящие от него (постоянные).

Период, за который должно быть произведено (или реализовано) количество изделий в точке безубыточности, определяется тем, за какой срок мы определили величину постоянных издержек.

Используя метод уравнения определения точки безубыточности, можно определить, какого объема выпуска необходимо достичь, чтобы получить определенную, начально заданную величину прибыли. Такой расчет возможен ввиду того, что процентное соотношение переменных издержек к выручке остается неизменным.

Метод уравнений можно использовать и при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих случаях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента — в сторону низкорентабельной или высокорентабельной продукции.

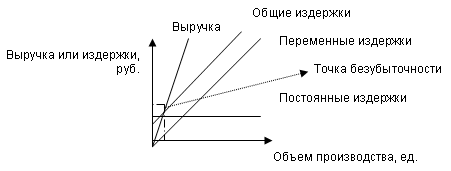

Графический метод определения точки безубыточности

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «издержки — объем — прибыль». Последовательность построения графика заключается в следующем.

Определяем систему координат для построения комплексного графика «издержки — объем — прибыль». Ось абсцисс соответствует объему производства или продаж продукции в натуральном выражении, а ось ординат, в зависимости от необходимости, может отражать показатель выручки или общих издержек на производство и реализацию продукции. Под общими издержками понимается сумма постоянных и переменных издержек. После определения системы координат начинаем строить требуемый комплексный график. Для этого наносим линию постоянных издержек.

Далее следует отобразить на графике прямую переменных издержек, которая будет выходить из точки с координатами (0;0). Вторую точку можно вычислить, рассчитав величину переменных затрат для какого-либо объема продаж.

Для построения прямой общих издержек следует сложить частные графики переменных и постоянных издержек. Данная прямая всегда будет начинаться с точки, в которой прямая постоянных издержек пересекает ось ординат, т.е. ось выручки. Эта точка будет являться первой точкой прямой общих издержек.

Далее на комплексный график следует нанести прямую, соответствующую значению выручки. Эту прямую можно построить путем нахождения суммы выручки от реализации в любой точке на оси абсцисс. Изображенная на графике анализа «издержки — объем — прибыль» точка безубыточности (порога рентабельности) — это точка пересечения графиков валовой выручки и общих издержек. Размер прибыли и убытка определяется зонами прибыли и убытка. В точке безубыточности получаемая организацией выручка равна ее совокупным (общим) издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если организация продает продукции меньше порогового объема продаж, то она терпит убытки, если больше — получает прибыль.

На данном графике линия выручки и линия переменных расходов должны исходить из одной точки, а разница между ними есть маржинальный доход.

Используя данный график, можно легко определять величину прибыли или убытка для того или иного объема выпуска. Таким образом, данный график является удобным инструментом анализа зависимости между выпуском, выручкой, затратами и прибылью.

1.9

Ограничения на анализ безубыточности.

Ограничения и допущения анализа безубыточности

Несмотря на простоту и наглядность модели безубыточности, ее применение связано со множеством ограничений и допущений. Рассмотрим более подробно те из них, понимание которых принципиально для использования модели на практике.

Затраты можно разделить на переменные и постоянные. Лишь немногие затраты можно легко отнести к одной из двух основных категорий, остальные следует тем или иным способом разделить на две составляющие. Особенно проблематично такое разделение для условно-переменных затрат. Если разделение затрат на переменные и постоянные все же состоялось, то в анализе безубыточности следует понимать, что полученный результат тоже до определенной степени условен.

Взаимосвязи выручки и переменных расходов от объема выпуска продукции основано на предположении об их прямо пропорциональной зависимости. Такое предположение весьма условно. На самом деле эти зависимости носят нелинейный характер. Изучение реальных зависимостей показывает, что область дохода не является неограниченной — при достижении некоторого объема производства дальнейшее его расширение становится экономически неэффективным, поскольку спрос падает и предельный доход (выручка на единицу реализации) уменьшается. Поведение затрат прямо противоположно — после достижения некоторого объема производства начинается рост удельных затрат в связи с падением предложения ресурсов. Выручка и переменные затраты линейно зависят от объемов выпуска лишь при нормальных уровнях производства — не слишком низких и не слишком высоких.

Объем выпуска — единственный фактор, вызывающий изменение всех остальных. Предполагается, что все факторы, кроме одного, который анализируется, постоянны. Хотя это очень редко бывает так.

Структура выпуска не меняется. Модель безубыточности подразумевает, что производится единственный вид продукции или постоянная их номенклатура (тогда комбинацию продуктов, соответствующую их долевому соотношению, можно считать условной единицей, относительно которой проводится анализ безубыточности). Однако постоянство номенклатуры встречается столь же редко, как и однопродуктовое производство.

Объемы производства и реализации равны. В формулировке модели безубыточности фигурирует показатель «объем производства», при этом предполагается, что прибыль формируется именно в результате изменений величины этого показателя. На самом деле это не так. Вообще говоря, результаты его действительны только тогда, когда объемы производства совпадают с объемами реализации, т. е. когда остатки готовой продукции остаются постоянными.

Калькулирование ведется по переменным затратам. Обязательным условием проведения анализа безубыточности является ведение учета затрат таким образом, который позволил бы выделить переменные и постоянные затраты. Как мы отмечали выше такая организация учета требует серьезных усилий со стороны организации и поэтому редко реализуется на практике. В организациях, где структура затрат не позволяет выделить переменную и постоянную составляющие, применение данного метода невозможно.

2

Практическая часть

Задача 2.1.

Для ремонта станков требуются соответствующие запчасти, годовая потребность которых 400 штук. Если их изготавливать собственными силами, то постоянные затраты, связанные с их производством составят 123 000 руб., а переменные расходы на единицу – 700 руб. готовые детали для ремонта можно приобрести за 1100 руб. за единицу.

Определить

, что выгоднее для данного предприятия: производить или покупать. Решение представить и графически.

Решение:

Для того что бы узнать что выгоднее предприятию,производить или покупать, мы определим следующие показатели:

-Какова сумму переменных расходов на годовую потребность в чапчастях

400*700=280 т.р.

-Какова полная сумма затрат на производство запчастей с учетом собственных сил:

280000+123000=403т.р.

-Какова годовая сумма затрат на приобретение готовых запчастей:

400шт.*1100=440т.р.

Вывод: Таким образом мы видим что для данного предприятия будет выгоднее производить запчасти самому, нежели покупать готовые. Видимое экономие 37т.р.

Задача 2.2.

Менеджеру необходимо определить, покупать ему комплектующие для сборки автомобиля или производить собственными силами, если комплектующие продаются на рынке по цене 1100 руб. за единицу. Если производить собственными силами, то переменные затраты составят за единицу 727 руб, в т.ч. материалы – 529 руб., оплата труда – 100 руб., переменные накладные расходы – 98 руб. Постоянные затраты на единицу составляют 550 руб. Это постоянные затраты 2-ой ступени.

Определить

, что выгоднее: покупать или производить.

Решение:

Так как на второй ступени полученные сумарные затраты выступают обычно в качестве функционального фактора, то мы предположим, что в данный вид затрат на предприятии включаются операции по установке и наладке комплектующих. В таком случае, данный вид затрат при расчете выгоды учитыватся не будет, так как при покупке готовых изделий данный вид постоянных затрат так же будет присутствовать.

Определим что выгоднее производить или покупать:Производство комлектующих будет значительно выгоднее, т.к. на одну детать приходиться расходов в сумму 727 рублей., а на покупку рпишлось бы потратить 1100 рублей.

Задача 2.3.

Определить и оценить финансовый результат от продажи 2-х моделей двигателя при следующих данных:

| № п/п |

Показатели |

Двигатель А |

Двигатель Б |

| 1 |

Выручка от продаж |

43568 |

34160 |

| 2 |

Переменные затраты |

35583 |

26230 |

| 3 |

Маржинальный доход (п.1- п.2) |

7985 |

7930 |

| 4 |

Коэффициент маржинального дохода

(п. 3/п.1)

|

0,18 |

0,23 |

| 5 |

Сумма постоянных затрат, в том числе: |

7996 |

7159 |

| 5.1 |

Постоянные затраты 1-ой ступени |

1250 |

1870 |

| 5.2 |

Постоянные затраты 2- ой ступени |

6746 |

5289 |

| 6 |

Промежуточный маржинальный доход

(п.3 – п.5.1)

|

6735 |

6060 |

| 7 |

Коэффициент маржинального дохода

(п.6/п.1)

|

0,15 |

0,18 |

| 8 |

Валовая прибыль (п.6.- п.5.2 или

п.1. – п.2 – п.5)

|

-11 |

771 |

Решение

:

Исходя из данной таблицы мы видим, что выручка получаемая от продажи двигателя А гораздо Больше нежели выручка получаемая от продажи двигателя Б. При этом в связи с высоокими переменными затратами по двигателю А Маржинальный доход по обоим двигателям отличается не значительно.

Исходя из высоких затрат по двигателю А видим, что коэффициэнт маржинального дохода по двигателю Б выше в обоих случаях.

С учетом постоянных затрат 2 ой ступени валовая прибыль по двигателю А является отрицательной.

Таким образом, мы видим, чтопроизводство двигателя Б гораздо выгоднее для предприятия.

Заключение

В результате выполнения курсовой работы выяснено, что управленческий учет - это система, обеспечивающая руководящее звено компании информацией, необходимой для принятия решений и эффективного управления. Правильно поставленный управленческий учет даст информацию, необходимую для расстановки приоритетов в деятельности предприятия и планирования дальнейшей деятельности, предоставит базу для оценки перспективности открывающихся возможностей и снабдит механизмами контроля за исполнением принятых решений. Кроме этого, подробнейшим образом рассмотрены вопрос о затратах, их категориях, примеры постоянных и переменных затрат и т.п.

С помощью сравнительного анализа управленческого учета в странах с развитой экономикой и России рассмотрены основные виды систем управления затрат - "стандарт-кост" и "директ-кост". Раскрыты расчеты издержек по методу "директ-кост" с помощью графических и экономико-математических способов. Проведены параллели между практическим применением вышеперечисленных методов управления затратами в практической деятельности хозяйствующих субъектов России и Запада.

Особое внимание было уделено применению управленческого учета и управления затратами в практике российских хозяйствующих субъектов. Выделены вопросы о законодательной основе для использования управленческого учета на отечественных предприятиях, связях управленческого учета с учетной политикой предприятия и вариантами учета, внедрения методов управления затратами ("директ-кост") на российских прежприятиях.

Список использоваемой литературы:

1. Карпова Т. П. Управленческий учет.М.: ЮНИТИ,2003.

2. Корчагина Л. М. Управленческие аспекты бухгалтерского учета на предприятии: 1996. №7

3. Шеремет А. Д. Управленческий учет. М.: ИД ФБК ПРЕСС, 2002.

4. Николаева О. Е., Шишкова Т. В. Управленческий учет.- М.: Едиториал УРСС, 2003.

5. Нестеров В., Важнов А. Управленческий учет как основа принятия эффективных управленческих решений: 1997, №31.

6. Друри К.Управленческий и производственный учет. – М.: ЮНИТИ, 2003.

|