СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ГОСУДАРСТВЕННОЙ НАЛОГОВОЙ ПОЛИТИКИ

1.1. Налоговая политика в системе государственного регулирования экономики

1.2. Эффективность реализации налоговой политики в России

1.3. Анализ опыта налогового регулирования зарубежных стран

2. АНАЛИЗ РЕАЛИЗАЦИИ НАЛОГОВОЙ ПОЛИТИКИ

2.1. Общая характеристика Межрайонной инспекции Федеральной налоговой службы России по Республике Марий Эл №1

2.2. Анализ поступления налогов и сборов по Межрайонной инспекции ФНС России №1 по Республике Марий Эл

2.3. Контрольная работа Межрайонной Инспекции МНС России №1 по Республике Марий Эл

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ НАЛОГОВОЙ ПОЛИТИКИ

3.1. Рационализация системы налогообложения

3.2. Разработка рекомендаций по улучшению собираемости налогов

3.3. Прогноз налоговых поступлений на 2008 год

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появления государства. Налоги представляют собой один из основных методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты.

В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно вырастает роль налоговой системы как одного из важнейших инструментов государственного регулирования экономики. Это предопределяет место, занимаемое бюджетно-налоговой системой в экономике страны.

Бюджет, денежное обращение – это зеркало государства, барометр его экономического и социального состояния и политического положения. Изучение, обобщение, обоснование и уточнение методологических подходов к проблеме образования и формирования доходной частей бюджета является не просто актуальным, а должно выдвигаться в разряд первоочередных задач в структуре финансовых исследований бюджета любого уровня.

Актуальность выбранной для исследования темы заключается в первостепенной важности налоговых поступлений бюджета для функционирования государства, развития национальной экономики, государственного экономического и социального регулирования. Ведь именно с помощью налоговой политики государство имеет возможность сосредотачивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

С помощью налогов определяются взаимоотношения предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. В связи с этим приобретает особую роль значение налоговой системы государства и принципы ее организации, функционирования и регулирования.

Экономической сущности налога, его функциям и налоговому механизму формирования государственных доходов много внимания уделено в работах Аронова А.В., Глухова В.В., Наумова Н.Н., Ходоровича М.И. Зна-чительный вклад в исследование приоритетов бюджетно-налоговой политики внесли Глазьев С., Жуков А., Кудрин А., Логвина А., Некипелов А., Попов А., Шахова Г. Необходимо дальнейшее совершенствование системы государственного регулирования общественных финансов и, прежде всего, повышение эффективности их доходной (налоговой) составляющей. Важно, чтобы эта реформа была подкреплена соответствующими налоговыми доходами и четким распределением доходных полномочий на каждом уровне власти. Несмотря на активные поиски направлений совершенствования налоговой системы, обеспечивающих экономический рост, государственное регулирование общественных финансов исходя из принципа бюджетно-налоговой сбалансированности изучено недостаточно, это придает исследованию механизмов эффективной налоговой политики особое значение и актуальность.

Объектом исследования выступает государственное регулирование налоговой политики и его границы при реализации налоговой политики.

Предметом исследования являются формы, методы и инструменты государственного регулирования налоговой политики.

Целью дипломного проекта является исследование вопросов совершенствования механизма государственного регулирования налоговой политики на примере Межрайонной инспекции ФНС России по Республике Марий Эл №1.

В соответствии с поставленной целью ставятся и решаются следующие задачи:

- раскрыть теоретические основы государственной налоговой политики, провести анализ проблем формирования налоговых поступлений;

- проанализировать реализацию налоговой политики Межрайонной инспекции ФНС России по Республике Марий Эл №1;

- проанализировать динамику налоговых платежей по основным налогам в федеральный и консолидированный бюджет Республики Марий Эл;

- выделить основные направления совершенствования механизма государственного регулирования налоговой политики.

В дипломном проекте рассмотрены основные ориентиры и направления совершенствования государственной налоговой политики и бюджетного процесса; выявлены наиболее значимые проблемы в функционировании налогового механизма и рассмотрение возможных путей их решения.

Теоретической базой при написании работы явились законодательные и нормативно-правовые акты Российской Федерации и Республики Марий Эл. При подготовке работы использовались монографии российских и зарубежных экономистов и управленцев (А. Смит, А. Вагнер, А. Лаффер, В. Аваев, В. Глухов, А. Петров, М. Ходорович и др.), научно-методическая литература, научные статьи в официальных экономических журналах.

В качестве информационно-аналитической базы использовались практические материалы Межрайонной инспекции ФНС России по Республике Марий Эл №1 за 2003-2006 гг.

1.1. Налоговая политика в системе государственного регулирования экономики

В общей системе государственного регулирования рыночной экономики особое место принадлежит налогам.

Налоги - сложная социально-экономическая категория, отражающая динамику определенной сферы экономических отношений государства, а также структур местного самоуправления с конкретными производителями товаров и услуг - юридическими лицами, а также физическими лицами, получающими доходы и владеющими имуществом. Под налогом принято понимать обязательный безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований и наиболее полного выполнения ими своих функций [26, с. 122].

Налогообложение как комплексная система взимания налогов возникло и развивалось одновременно с государством. По мере развития общества на государство возлагаются все новые функции. В условиях преобладания частной собственности и перехода к рыночным отношениям налоги выступают основным источником финансового обеспечения деятельности государства.

Будучи финансовой категорией, характеризующей финансовые отношения (денежные потоки), налоги обеспечивают образование централизованных (общегосударственных) фондов финансовых ресурсов [52, с. 234]. Таковы бюджет, пенсионный фонд, фонд социального страхования и др. Следует отметить нравственно-этические аспекты налогообложения, что предполагает возможно более полный учет особенностей отдельных социальных групп налогоплательщиков (предпринимателей разного уровня и сфер деятельности, пенсионеров, лиц с низким уровнем доходов др.).

Социально-экономическое содержание налогов раскрывается в их функциях. Обычно выделяют четыре основных функции налогов: фискальную, перераспределительную, контрольную и регулирующую (стимулирующую) [27, с. 189].

Фискальная функция налогов проявляется в изъятии части доходов налогоплательщиков, в уровне этого изъятия и в его организации, а также в использовании различных принудительных мер с целью своевременного и полного формирования бюджета и других общегосударственных и муниципальных фондов финансовых ресурсов.

Реализация фискальной функции налогов сопровождается осуществлением других функций, прежде всего — перераспределительной. Поступившие в централизованные финансовые фонды налоги перераспределяются и в виде финансирования из бюджета направляются на те или иные цели — просвещение и науку, оборону, здравоохранение, содержание органов управления и т. д.

В процессе взимания налогов осуществляется и контрольная их функция. Государство заинтересовано в полном и своевременном получении налоговых сумм. Поэтому оно организует систему контроля за поступлением налогов через органы Министерства по налогам и сборам, налоговую полицию, финансовые департаменты администраций и т. д. Собираемость налогов в последние годы в России достигает 70-80% к суммам, которые возможны к поступлению, что является положительным показателем функционирования налоговой системы.

Особая роль в налогообложении отводится регулирующей (стимулирующей) функции. Именно она придает налоговым отношениям качественное содержание, позволяющее им выступать в виде комплексного экономического рычага, который активно используется государством в целях регулирования макро- и микроэкономических пропорций развития экономики, стимулирования предпринимательской деятельности, насыщения рынка товарами и экономического роста. Реализоваться эта функция должна через изменение налогового законодательства, которое призвано создавать субъектам рыночной экономики (прежде всего предприятиям) благоприятные условия для развития производства путем использования новейших технологий и активизации инвестиционной стратегии.

Кроме указанных функций налогов, следует выделить также непроизводственную функцию. Она вытекает из рассмотренных выше. Процесс воспроизводства на основе реализации инновационно-инвестиционной стратегии развития имеет в настоящее время для России особое значение. Налогообложение должно стимулировать инвестиции в новейшие технологии и наукоемкие производства с целью повышения конкурентоспособности отечественных товаров, как на внутреннем, так и на внешнем рынках, а также увеличения объема производства тех из них, которые пользуются повышенным спросом.

И, наконец, социальная функция налогов. Она реализуется путем воздействия на формирование совокупного интеллекта и нравственности человека. А это проявляется, прежде всего, через обеспечение качества жизни - ее продолжительности, достойных условий существования (медицина, жилищные условия, образование и др.). С помощью налогов осуществляется регулирование этого процесса.

Функции налогов активно используются государством для разработки и реализации налоговой политики. Налоговая политика представляет собой систему мер государства по целенаправленному использованию налогового механизма в интересах развития производства, роста доходов предприятий и физических лиц, а также обеспечения на этой основе формирования централизованных фондов финансовых ресурсов (консолидированного бюджета и других).

В условиях трансформируемой экономики налоговая политика государства нужна, прежде всего, чтобы активизировать переход к рыночным принципам хозяйствования и устойчивому экономическому росту, развивать эффективные формы хозяйствования на основе такой структуры собственности, которая адекватна динамике рыночной экономики. Она призвана обеспечивать рост рентабельности и снижение затрат, накопление финансовых ресурсов для инвестиций в целях реализации необходимых структурных изменений в экономике. Налоговая политика должна создавать благоприятные условия для привлечения иностранных инвестиций. Наконец, ей надлежит гарантировать социальную устойчивость и решение наиболее важных социальных задач, формировать достаточные централизованные фонды финансовых ресурсов для реализации общегосударственных социально-экономических программ развития.

Экономическое содержание налогов выражается во взаимоотношениях государства и хозяйствующих субъектов (физических и юридических лиц) по поводу формирования государственных финансов. Налоговые отношения как часть финансовых отношений находятся в постоянном изменении.

В каждой стране взимается большое число разнообразных налогов и сборов, которые различаются как по названиям, так и по способам взимания. Под классификациями налогов понимаются их группировки, обусловленные определенными целями и задачами [27, с. 302]. Все действующие классификации налогов можно свести к нескольким основным типам. В российской литературе о налогах доминирует классификация, которую можно определить как традиционную. Эта классификация представляет собой довольно сложный вариант группировки налогов одновременно по методам их взимания, характеру применяемых ставок, объектам налогообложения и налогоплательщикам. В основе этой системы лежит деление всех налогов на три класса [38, с. 195]: 1) прямые налоги; 2) косвенные налоги; 3) пошлины и сборы. Ниже приведена традиционная классификация налогов и платежей обязательного характера (рисунок 1).

| I. Прямые налоги |

| Реальные налоги |

Личные налоги |

Поземельный

Подомовой

Промысловый

На доходы от денежных капиталов

|

Подоходный

Поимущественный

С наследства и дарения

Подушный

|

| II. Косвенные налоги |

| Акцизы |

Фискальные монополии |

Таможенные налоги (пошлины) |

На предметы массового потребления

На оборот (универсальные акции)

Прочие

|

На производство

На торговлю

На производство и торговлю

|

Экспортные Импортные Транзитные Фискальные Преференциальные Протекционистские Статистические |

III. Пошлины и сборы

На обращение имущества

На акты гражданского состояния

Судебные

Нотариальные

Гербовые и прочие

|

Рисунок 1 - Традиционная "классификация налогов и платежей обязательного характера"

Для усиления регулирующей (стимулирующей) роли налогов большое значение имеет их деление на прямые и косвенные, Прямые налоги вносятся непосредственно из доходов конкретного физического или юридического лица.

Косвенные налоги, как правило, выступают налогами с оборота, будучи добавкой к цене товара, оплата которой перекладывается на покупатели (потребителя товара или услуги).

Если субъект налогообложения (лицо, фактически оплачивающее налог) и плательщик (лицо, которое осуществляет операцию по платежу налога) совпадают в одном лице (физическом или юридическом), то налог является прямым. Если же такого совпадения нет, — то налог косвенный.

Так, налог на доходы физических лиц, налог на прибыль относятся к прямым, а НДС и акцизы — к косвенным, так как субъектом обложения выступает здесь конечный потребитель, а предприятие плательщик налога) лишь вносит налог в бюджет.

Прямые налоги в свою очередь подразделяются на реальные и личные. Разделение налогов на реальные и личные основывается на том, что реальными налогами облагаются отдельные вещи, принадлежащие налогоплательщикам, а личными налогами - совокупность доходов на имущество налогоплательщика. Основные виды косвенного налогообложения — это акцизы, налог с оборота, налог с продаж, налог на добавленную стоимость, а также отдельные виды пошлин и сборов.

При использовании традиционной классификации налогов иногда в особую группу выделяют пошлины и сборы, т.е. эти виды обязательных платежей налогового характера не относят ни к прямым, ни к косвенным налогам. Однако подавляющее большинство видов пошлин и сборов следует относить к косвенным видам налогообложения. Например, в НК РФ предусмотрены федеральные, региональные и местные лицензионные сборы.

В процессе анализа функционирования налоговой системы используют ряд таких понятий, как налогоплательщик, объект налогообложения, налогооблагаемая база, ставка налога, сумма налога, налоговый период и другие. Их толкование достаточно четко дано в Налоговом кодексе РФ [4, ст. 21-25, 38]. Там же характеризуется порядок установления и взимания налогов[4, ст. 52, 53, 57, 58].

В Российской Федерации устанавливаются следующие виды налогов: федеральные налоги, налоги и сборы субъектов Российской Федерации (региональные) и местные налоги и сборы (см. рис. 2). Эти налоги образуют соответствующую финансовую базу для федерального, региональных и местных (муниципальных) бюджетов. Часть федеральных налогов, таких, как налог на добавленную стоимость, налог на прибыль, акцизы и некоторые другие, выступают в качестве регулирующих. Часть их сумм в соответствии с законом РФ о бюджете на соответствующий год может поступать в нижестоящие бюджеты.

Рисунок 2 - Основные налоги российской налоговой системы

Часть (доля) налогов субъектов Федерации (региональных) может передаваться в бюджеты местного самоуправления (муниципальные). Это делается для сбалансированности бюджетов по расходам и доходам.

В соответствии с развитием бюджетно-налогового федерализма, бюджет каждого уровня власти выступает финансовым обеспечением реализации соответствующих властных полномочий. Следует подчеркнуть, что развитие положительных территориальных пропорций в народном хозяйстве России во многом зависит от формирования доходной базы муниципальных и региональных бюджетов.

Общая номенклатура налогов в налоговой системе составляет сейчас около 15 наименований. Все виды налогов и сборов устанавливаются соответствующими Законами Российской Федерации. Основным законом, регулирующим налоговые отношения, является Налоговый кодекс Российской Федерации. Это единый нормативно-законодательный акт, охватывающий все процессы налогообложения и налоготворчества, начиная с взаимоотношений налоговых органов и налогоплательщиков, характеристики их прав и обязанностей, и кончая порядком расчетов и уплаты налогов. Налоговый кодекс максимально приближен к закону прямого действия и предусматривает эволюционное преобразование налоговой системы без ее кардинальных изменений. В нем доминирует ориентация на фискальные функции налогообложения, на максимизацию изъятия средств в пользу государства.

Следует отметить, что региональные и местные налоги могут устанавливаться соответствующими органами власти только в пределах перечня и размеров, установленных Федеральным законодательством (Налоговым кодексом РФ). Это положение является основополагающим для централизованного регулирования всей налоговой системы (ст. 12, 13, 14 и 15 Налогового кодекса РФ, часть 1) [3]. В настоящее время идет активный процесс оптимизации соотношения властных полномочий между федеральными, региональными и местными органами. В соответствии с этим, изменяется соотношение бюджетов в общем консолидированном бюджете. За последние два года прослеживается тенденция роста доли федерального бюджета в общем консолидированном бюджете.

С момента своего возникновения государственные доходы претерпели значительную эволюцию. Различного рода натуральные повинности и сборы существовали с древнейших времен, а с развитием товарно-денежных отношений постепенно уступали место денежным налогам и сборам. Наряду с налоговыми доходами к государственным доходам относятся государственный кредит (государственные займы), доходы различного рода государственных фискальных монополий, а также доходы от использования государственного имущества и от его продажи.

Современные бюджетные системы включают бюджеты центрального правительства, региональных органов и органов местного самоуправления. Государственные доходы формируются главным образом за счет налогов. До XX в. в структуре государственных доходов доминировали акцизы, таможенные пошлины и фискальные монополии [34, с. 89]. Прямые реальные налоги постепенно уступают место более эластичным личным налогам, главным образом подоходным, а также налогу с наследств и дарений и др.

До начала 1980-х гг. отмечалась тенденция повышения доли государственных доходов в общем объеме совокупного общественного продукта и национального дохода. Если на кануне Первой мировой войны государство аккумулировало около 15% национального дохода, то в 1980-х гг. - уже 40-50% [55, с. 98].

Основная форма мобилизации налоговых поступлений в большинстве развивающихся стран — косвенные налоги. По мере развития промышленности и торговли происходит расширение сферы косвенного налогообложения товаров местного производства. Важную роль играют таможенные пошлины. Наиболее значительна доля поступлений по таможенным пошлинам в бюджетах наименее развитых и небольших странах, а также в странах - экспортерах сырья. В промышленно развитых странах доля поступлений от таможенных пошлин составляет в среднем около 5% бюджетных поступлений. У нефтедобывающих стран вывозные таможенные пошлины являются одним из основных источников государственных доходов. Наряду с усилением косвенного налогообложения большое значение приобрели прямые налоги, прежде всего налоги на доходы.

Под принципами налогообложения понимаются основные исходные положения системы налогообложения. Впервые принципы налогообложения были сформулированы А. Смитом, который считал основными принципами налогообложения справедливость, определенность, удобство для налогоплательщика и экономию на издержках налогообложения. Эти классические принципы были сформулированы Смитом в вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов» [48, с. 211].

Принципы налогообложения, обоснованные А. Смитом в конце XVIII в., были расширены и систематизированы немецким ученым-экономистом Адольфом Вагнером, который объединил все принципы налогообложения в четыре группы. Система принципов А. Вагнера представлена следующей схемой (рисунок 3).

Рисунок 3 - Система принципов А. Вагнера

В современных условиях правильно организованная налоговая система должна отвечать следующим основным принципам:

• налоговое законодательство должно быть стабильно;

• взаимоотношения налогоплательщиков и государства должны носить правовой характер;

• тяжесть налогового бремени должна равномерно распределяться между категориями налогоплательщиков и внутри этих категорий;

• взимаемые налоги должны быть соразмерны доходам налогоплательщиков;

• способы и время взимания налогов должны быть удобны для налогоплательщика;

• существует равенство налогоплательщиков перед законом;

• издержки по сбору налогов должны быть минимальны;

• доступность и открытость информации по налогообложению;

• соблюдение налоговой тайны.

Правовой характер взаимоотношений государства и налогоплательщиков может существовать только в странах, где невозможно издание актов правового характера в сфере налогообложения отдельными государственными учреждениями. В правовом государстве все взаимоотношения налогоплательщиков и государства могут регулироваться только законами. Правительство имеет право лишь предлагать какие-либо изменения, но силу закона эти изменения могут принимать лишь после их утверждения высшим законодательным органом. Принцип правовых взаимоотношений предполагает также взаимную ответственность сторон в сфере налогового права.

Нарушения принципа правового характера взаимоотношений налогоплательщиков и государства выражаются в налоговом произволе властей и могут проявляться как на уровне актов центральных органов исполнительной власти, так и на уровне правотворчества органов местного самоуправления.

Принцип распределения тяжести налогового бремени не является жестким при построении налоговой системы, но его несоблюдение или частые грубые нарушения приводят к такому тяжелому последствию, как массовое уклонение от уплаты налогов.

Один из важнейших принципов построения налоговых систем - принцип равенства налогоплательщиков перед законом. Про этот принцип можно сказать, что он неуклонно соблюдается в подавляющем большинстве развитых стран и практически всегда нарушается в бедных странах. Под равенством налогоплательщиков понимаются их общие и равные права и ответственность в сфере налогообложения. Ни для кого не должны предусматриваться такие права или ответственность, которые не могли бы быть распространены на других. Нарушение принципа равенства налогоплательщика перед законом проявляется в налоговой дискриминации, которая может выражаться по половому, расовому, национальному, сословному, возрастному или иным признакам.

К наиболее грубым проявлениям налоговой дискриминации относятся индивидуальные налоговые льготы, т.е. какие-либо преимущества, предоставляемые не категории налогоплательщиков, а определенному лицу или определенным лицам. Запреты на предоставление индивидуальных льгот содержатся в законодательстве подавляющего большинства стран.

Далее рассмотрим инструменты налогового регулирования.

Налоговое регулирование осуществляется Министерством финансов, а его инструментом выступают федеральные налоги или некоторые из них. Размеры налоговых поступлений в государственный бюджет определяются содержанием инструментов налогового регулирования таких как [32, с. 134]:

· налоги с продаж,

· подоходные налоги,

· акцизы,

· импортные пошлины,

· налоги на экспорт,

· инвестиционные стимулы.

1) Налоги с продаж (с оборота, на добавленную стоимость, другие, включаемые в цену товара) являются бюджетными источниками особого свойства. Налоги с продаж вводятся с целью увязки доходов бюджета с общим объемом товарного оборота в стране. Они обеспечивают относительно высокую устойчивость доходов бюджета по сравнению с использованием прибыли в качестве объекта налогообложения.

Общий налог с оборота является основным средством обеспечения налоговых поступлений в условиях сбалансированной экономики. Для того, чтобы общий налог с оборота мог играть эту роль налоговая ставка должна быть единой, а налоговая база - максимально широкой.

Налогом, который обеспечивает быстрое поступление денежных средств в бюджет является налог на добавленную стоимость (НДС). Он является одним из наиболее устойчивых и эффективных налогов в рыночной экономике. Система его сбора сравнительно проста и защищена от инфляции, а уклонение от уплаты затруднено в силу непрерывности процесса платежей и взимания его на всех стадиях движения продукции и услуг.

НДС равномерно распределяется по всем секторам экономики и поэтому не вызывает диспропорций и искажений в сравнительных ценах, которые характерны при использовании многих других налогов.

2) Подоходные налоги - обеспечивают налоговые поступления в бюджеты в большинстве государств. Практически во всех развитых странах источником более 85% всех налоговых поступлений являются личный подоходный налог, взносы на социальное страхование. Верхний размер ставок этого налога в разных странах варьирует от 30% до 60%.

3) Акцизы - налоги на отдельные товары, которые не только выполняют роль ограничителя потребления некоторых изделий, но и является источником доходов под специальные расходы, например, для компенсации расходов на строительство и содержание дорог.

4) Импортные пошлины выполняют функции по обеспечению запланированного краткосрочного регулирования платежного баланса. Этого достигается путем введения низкого общего налога на импортные товары. Однако, в случае решения правительства обеспечить особую защиту каких-либо конкретных национальных отраслей или секторов устанавливаются высокие ставки импортных пошлин.

5) Налоги на экспорт используются для обеспечения налоговых поступлений от сельскохозяйственного сектора, налогообложение которого сопряжено с значительными трудностями, а также для обложения случайной прибыли, полученной вследствие девальвации или экстраординарных изменений мировых цен. Однако использование налогов на экспорт может оказать отрицательное влияние на производство и объем экспорта.

6) Инвестиционные стимулы - инструмент налоговой политики, который оказывает влияние на содержание доходной части бюджета. Эти стимулы приобретают форму налоговых скидок или кредитов, применяются по всем видам фондов или дифференцируются по видам оборудования, деятельности, по регионам. Двумя очевидными эффектами таких стимулов является то, что инвестиции в капитал, особенно в машины и оборудование, в значительной мере субсидируются, а реальные налоговые ставки сильно отличаются друг от друга в зависимости от конкретного предприятия. В Российской Федерации чрезмерное количество льгот на одну четвертую сокращают суммарные поступления по налогам на прибыль предприятий.

Эффективность таких налоговых стимулов основанных на низких налоговых ставках является отрицательной для доходной части бюджета. Поэтому многие страны отказываются от применения этого инструмента налогового регулирования.

В решении тактических и стратегических социально-экономических задач налоговой системе принадлежит особая роль. Налоговая система представляет собой качественно определенную совокупность ряда элементов. В нее входят сами налоги во всем их многообразии, а также взаимосвязи между ними. Важными элементами являются правовое поле налогообложения и органы управления налогообложением. Взаимодействие всех этих звеньев формирует общие интеграционные качества, определяющие эффективность налоговой системы в целом.

Действие налоговой системы реализуется через налоговый механизм, представляющий собой качественно определенную совокупность организационно-правовых норм и методов управления налогообложением. В ходе осуществляемой в России налоговой реформы еще не создан налоговый механизм, отражающий интересы всех субъектов переходной экономики.

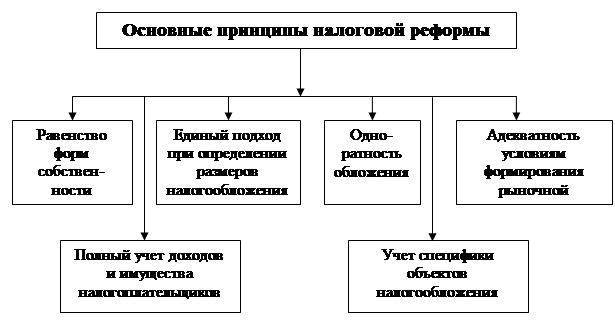

В целом реформа проводится на базе обоснованных принципов (см. рис. 4). Но гипертрофированная реализация не которых функций налогов, в частности, фискальной и контрольной, привела к неэффективному функционированию налоговой системы. Об этом свидетельствует хотя бы тот факт, что около половины ВВП производится в сфере теневой экономики [46, с. 166]. Дело в том, что высокое налоговое давление побуждает российские предприятия к уходу в теневой сектор. Этому способствует также сложившаяся необходимость участия предприятий в наличном коррупционном обороте при взаимодействии с контролирующими органами. Устранение государством такого негативного фактора является важной предпосылкой дальнейшей нормализации экономических отношений.

Рисунок 4 - Принципы налоговой реформы

Налоговая реформа, изменила всю систему налогообложения, ее цели и проявление функций налогов. В настоящее время главной проблемой, определяющей действенность системы налогообложения, является оптимизация соотношения выполняемых ею функций. Все они реализуются комплексно, что придает налоговой системе новое качественное содержание, обеспечивая потенциальную возможность реализации основных направлений повышения ее эффективности.

Большое значение имеет переход к возмездной (компенсационной) концепции налогов. В ее основе лежит рассмотрение налогов в качестве платы за услуги, оказываемые государством. Поскольку система общественных услуг расширяется, концепция налоговой возмездности находит все более широкое применение за рубежом [40, с. 139]. Благодаря этому налогоплательщики вправе ставить вопрос о качестве и полноте оказываемых государством услуг, их адекватности величине налогов, (охрана личности и бизнеса, организация управления экономикой и обеспечение ее пропорционального развития, формирование инфраструктурной основы экономического роста, обеспечение Интеллектуально-информационной основы развития, качества жизни и решения комплекса социальных задач и т.п.). Такой подход к налогообложению значительно повысит ответственность государства за реализацию его регулирующих функций.

Требуется также более полный учет в налоговом механизме всей системы интересов развивающейся рыночной экономики: государства и общества, предпринимателей и непосредственных работников. Для этого понадобится снижение налогового бремени, возлагаемого прежде всего на юридических лиц, т. е. на предприятия, фирмы, корпорации, а также перехода к дифференцированному налогообложению прибыли в зависимости от уровня рентабельности, значимости отраслей и групп предприятий в обеспечении экономического роста [53, с. 17].

Немаловажен и переход от пассивно-конфискационной организации налогообложения к активно-стимулирующей через изменение порядка формирования налогооблагаемой базы и дифференциацию налоговых ставок в зависимости от источников прибыли (например, применение нулевой ставки к прибыли, полученной в данном году за счет снижения себестоимости продукции, что создает стимулы экономить ресурсы, используемые в производстве).

Налоговая система должна ориентироваться не только на решение тактических, но и долгосрочных стратегических задач, связанных с экономическим развитием, охватывающим как повышение темпов роста экономики, так и качества жизни.

Наконец, нужно последовательно руководствоваться требованиями системности, чтобы была единая направленность механизма налогообложения. Это предполагает построение такой налоговой системы, которая при взаимодействии всех ее элементов давала бы интеграционный импульс для развития производства. Словом, общая направленность налоговой системы призвана иметь воспроизводственный характер, способствовать эффективному развитию производственных инвестиций и предпринимательской инициативы.

Все это требует изменения концепции налогообложения в России. Оно должно превратиться в решающий комплексный фактор экономического развития [49, с. 38]. Налоговую систему необходимо повернуть лицом к интересам производства, стимулируя его рост на основе использования инновационно-инвестиционного типа воспроизводства. Необходим выбор таких ставок налогов, такой базы и механизма налогообложения, чтобы изъятие налогов из прибыли предприятий не приостанавливало развития производства, как это происходит сейчас, а, напротив, создавало дополнительный импульс для его роста.

Мировая практика налогообложения уже давно базируется на положении об эластичной зависимости между уровнем налоговых ставок и объемом дохода, а следовательно, и налоговых поступлений. По мере снижения налоговых ставок усиливается тенденция доходов предприятий к росту. Соответственно растут и поступления налоговых платежей в бюджет за счет возрастания налогооблагаемой базы (объема производства, доходов).

Как установлено мировой практикой, максимально возможный уровень изъятия добавленной (вновь созданной) стоимости через налоговую систему, должен находиться в среднем в пределах 33-35% [39, с. 107]. Дальнейшее повышение ставок тормозит развитие производства, лишая его источников инвестиций и стимулов, сокращает налоговую базу и ведет к уменьшению налоговых платежей. Снижение же налоговых ставок (до определенного уровня) стимулирует развитие производства и ведет к росту налоговых поступлений. Это наглядно подтвердил новый порядок налогообложения доходов физических лиц, введенный в России с 2001 года. При снижении налоговой ставки до 13% поступившие в бюджет суммы налоговых платежей возросли более чем в полтора раза.

Необходимость такого методологического подхода подтверждает также общепризнанный вывод американского экономиста Артура Лаффера, построившего кривую зависимости общей суммы налоговых поступлений от величины используемых налоговых поступлений (рост налогооблагаемой базы) возрастает до определенного уровня роста налоговой ставки (в среднем, в пределах 35% изъятия добавленной стоимости).

При дальнейшем росте налоговых ставок налоговые поступления резко сокращаются. Налоговая система, таким образом, должна строиться так, чтобы не препятствовать проявлению предпринимательской инициативы и интереса приложения труда в сфере производства товаров и услуг. К сожалению, российская налоговая система не отвечает этому требованию.

Средний уровень изъятия доходов предприятий (добавленной стоимости) составляет в России значительно большую долю, чем в странах с развитой рыночной экономикой, в таких как Англия, США, Германия и др.

Анализ доходов федерального бюджета РФ свидетельствует о том, что всего четыре налоговых платежа - налог на добавленную стоимость, акцизы, налог на прибыль предприятий и плата за пользование природными ресурсами — составляют в налоговых поступлениях около 80%. В общей же величине доходов федерального бюджета общая сумма налоговых поступлений составляет сейчас более 81%. Следует учитывать, что структура доходов общего консолидированного бюджета будет несколько иной за счет поступления доходов региональных и местных бюджетов.

В российской экономике преобладают косвенные налоги (НДС, акцизы и другие). Они составляют в общей сумме поступающих налогов более 70%. В США соотношение обратное — около 70% составляют поступления от прямых налогов. Значительное преобладание косвенного налогообложения в России свидетельствует о недостаточной прозрачности налоговой системы, ее завуалированности и фискальной направленности. Целесообразно в большей мере использовать в российской налоговой системе прямое налогообложение, отвечающее требованиям современных прогрессивных тенденций развития налоговых систем.

Одним из основных, общепринятых в цивилизованном мире, принципов построения налоговой системы является однократность обложения. В российской практике используется 2-3-кратное и больше обложение налогом одних и тех же сумм дохода. Например, единый социальный налог фактически выступает налогом на заработную плату (начисления к фонду зарплаты), кроме того, заработная плата облагается подоходным налогом, затем акцизом (по подакцизным товарам входит в облагаемую базу), а затем еще облагается налогом на добавленную стоимость. К тому же единый социальный налог входит в налогооблагаемую базу акцизов, а акцизы – в налогооблагаемую базу НДС [42, с. 56].

Доля налоговых сумм в цене товаров составляет по подакцизным товарам от 60% до 95%, а по товарам, в цене которых нет акциза — 30-60% в зависимости от их видов и величины налоговых ставок. Необходимо принять меры по ограничению многократного обложения, о резком снижении ставок налогов при повторном налогообложении (если без него не обойтись), о более широком использовании нулевых налоговых ставок, как это делается в странах с развитой рыночной экономикой.

Естественно, что уменьшение доли налогов в цене повышает конкурентоспособность товаров. Предприятие имеет возможность наряду со снижением цен увеличить долю чистой прибыли и, таким образом, активизировать инвестиционный процесс. Высокая доля налогов в ценах снижает действенность рыночных рычагов и влияние рыночных факторов на ценообразование (спрос и предложение). Она заставляет производителей изменять ассортимент товаров с целью уменьшения налоговых платежей. Таким образом, начавшееся в 1992 г. активное реформирование налоговой системы было направлено, прежде всего, на решение не стратегических, а текущих задач государства (снижение дефицита бюджета, выплат заработной платы бюджетникам, погашение внешнего долга и т.д.). Однако до сих пор налоговая система не использует методы, обеспечивающие прилив капитала в наиболее прогрессивные сферы деятельности.

Как уже было указано выше, налоговая политика выступает одной из важнейших составных частей обшей экономической политики государства. Она во многом определяет ее успех, поскольку система налогообложения является важнейшим комплексным рычагом государственного регулирования рыночной экономики. Именно выполнением этой комплексной функции характеризуются системы налогообложения в странах с развитой рыночной экономикой (США, Германия, Англия и др.) [40, с. 211]. При этом реализуется принцип адекватности построения налоговых систем. Он состоит в том, что формы и методы налогообложения должны быть динамичны и соответствовать конкретным условиям формирования рыночной экономики. Налоговая политика государства во многом определяет формирование эффективного рыночного механизма. Именно эту цель надлежит реализовывать в xoде налоговой реформы в России.

Через налоговую политику государство реализует основные макро- и микроэкономические пропорции развития. Опыт США, Японии, Германии и других развитых стран свидетельствует, что налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной и инновационной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей (приложение 1).

С самого начала построения новой налоговой системы (1992 г.) был взят преимущественно фискальный ориентир. В результате налоговая система стала выполнять конфискационные функции. Известно, что у предприятий изымается сейчас через различные налоги более 9/10прибыли. Обследование промышленных предприятий показало, что они направляют на инвестиции всего лишь 5-10% прибыли, тогда как до перехода на новую налоговую систему эта доля составляла не менее 20%. И это происходит в условиях, когда износ оборудования на предприятиях ведущих отраслей материального производства составляет 65% и более [30, с. 22]. В результате неэффективной налоговой политики, уже в ближайшее время потребуются огромные дополнительные инвестиции в производство. Но эту задачу совре-менная российская бюджетно-налоговая система решить не в состоянии. Она лишена стимулирующего начала, которое в современных условиях имеет исключительно важное значение для развития экономики России.

Стимулирование приоритетных направлений развития через налоговый механизм, создание условий налогового протекционизма характерно для экономик переходного периода. Через это прошли такие страны, как Япония, Тайвань, Республика Корея и другие страны. Эта политика активно применяется в Китае [39, с. 156]. И только в России налоговая система все еще не имеет достаточной связи с реальными целями функционирования экономики. Жесткость российской налоговой системы была обусловлена ее целевой направленностью, прежде всего на ликвидацию дефицитности бюджета посредством высокого уровня изъятия доходов предприятий и населения. Следствием этого стало тяжелое финансовое состояние предприятий, отсутствие у них средств на развитие производства. Все еще нет достаточной увязки налоговой системы с деятельностью непосредственных субъектов рыночной экономики — предприятий и корпораций. Потеря такой взаимосвязи привела к тому, что налоговая система продолжает решать, прежде всего, фискальные задачи без учета их воздействия на общее развитие экономики. В результате этого примерно две трети предприятий промышленности поставлены в сложное финансовое положение, близкое к финансовой несостоятельности.

В зарубежных странах широко используется налоговое стимулирование привлечения заемных ресурсов на цели развития бизнеса как организациями, так и физическими лицами. Организации всю сумму процентов включают в состав расходов, поскольку в противном случае повысится экономическая ставка налога на прибыль, а сокращение чистой прибыли ограничит возможности фирмы по привлечению заемного капитала. Во многих странах физическим лицам предоставляется возможность уменьшать сумму подлежащего уплате подоходного налога на величину выплаченных процентов по займам, взятым на цели производственных инвестиций. В частности, такая налоговая скидка используется в Бельгии, Германии, Греции, Дании, Испании, Канаде, Норвегии, Нидерландах, Финляндии, Швеции. Налоговая скидка в отношении процентов по займам, полученным физическими лицами для целей бизнеса, введена в Австралии, Франции, Турции, Ирландии, Японии, США (ограничена определенным размером), Великобритании (в полной сумме вычитаются только проценты по займам на деловые цели или приобретение предметов делового использования). В России подобные налоговые льготы отсутствуют. Кроме того, существуют определенные ограничения по отнесению на расходы процентов за пользование заемными ресурсами.

Значительное влияние оказывает налогообложение и на заинтересованность физических лиц в получении кредитов, прежде всего ипотечных и потребительских. В зарубежных странах широкое распространение получила практика налогового стимулирования использования физическими лицами кредитных ресурсов. Так, полный вычет из налогообложения процентов по займам на покупку или улучшение дома применяется в Голландии, Дании, Ирландии, Испании, Нидерландах, Норвегии, Португалии, США, Швеции, Швейцарии, Франции (действует дополнительный налоговый кредит на определенную долю в процентах от величины годовых инвестиций в покупку нового дома). Предельный размер льготы установлен в Финляндии и Италии (только для впервые приобретающих жилье).

В России налоговые льготы для физических лиц также рассматриваются как элемент создания благоприятной налоговой среды для развития ипотечного жилищного кредитования и кредитования жилищного строительства. В Концепции развития системы ипотечного жилищного кредитования в РФ отмечается: Наличие налоговых льгот, связанных с ипотечным жилищным кредитованием, является действенным экономическим фактором, стимулирующим со стороны государства развитие первичного ипотечного рынка. Они позволяют существенно увеличить доступность долгосрочных ипотечных кредитов для населения. Меры налогового стимулирования развития жилищного кредитования направлены главным образом на предоставление имущественного налогового вычета по налогу на доходы физических лиц. Проценты по целевым кредитам (займам) вычитаются в полном объеме, что согласуется с опытом большинства развитых стран, в то время как ограничение размера налогового вычета 1 млн. руб. существенно снижает его эффективность, поскольку зачастую не соответствует величине реальных расходов на приобретение жилья.

Влияние налогообложения на прочие виды кредитов менее значимо. В России отсутствуют налоговые рычаги стимулирования потребительского кредитования, хотя и в зарубежных странах данная льгота не получила столь широкого распространения, как налоговый вычет по ипотечному кредитованию. Проценты по потребительским кредитам полностью освобождаются от налога в Голландии, Дании, Ирландии и Финляндии; в определенных пределах - в Люксембурге, Нидерландах, Норвегии, Швеции и Швейцарии. В то же время льготы по потребительскому кредитованию отсутствуют в Австралии, Бельгии, Великобритании, Германии и ряде других стран.

О завершении налоговой реформы в России не может быть и речи до устранения легитимных механизмов существенного занижения хозяйствующими субъектами налоговой базы, соответственно - налоговых обязательств. Одним из таких механизмов, по мнению контролирующих органов, является трансфертное ценообразование, применяемое в различной степени жесткости интегрированных корпоративных структурах (прежде всего холдингах и финансово-промышленных группах), представляющих собой объединения юридических лиц. Феномен такого ценообразования подчас даже трактуется как чуть ли не основной канал ухода крупного бизнеса от налогообложения (соответственно «утечки» бюджетных средств), как главная преграда на пути совершенствования налогового администрирования. При этом ссылаются на конкретные факты занижения холдинговыми структурами нефтяной и других отраслей корпоративных цен в целях уменьшения налоговой базы и минимизации («оптимизации») своего налогового бремени.

Очевидно, в Налоговом кодексе РФ следовало бы четко охарактеризовать и соответствующий перечень источников, и право как налоговых органов, так и налогоплательщиков использовать информацию о ценах, содержащуюся в публикуемых общедоступных справочных изданиях о рыночных ценах, а также о биржевых котировках товаров. Кроме того, необходимо, думается предоставить государственным органам право использовать в налоговых проверках официальную информацию таможенной службы о таможенной стоимости соответствующих товаров.

Признавая необходимость проведения работы по охарактеризованной линии, хотелось бы сделать акцент на направлении, суть которого состоит в нацеливании налогового и бюджетного законодательств в целом на блокирование побуждений налогоплательщиков к задействованию различных механизмов занижения контрактных цен для минимизации налогообложения. Речь идет об исключении (по возможности) из этого законодательства положений, непосредственно и жестко увязывающих размер уплачиваемых налогов с уровнем цен, применяемых в сделках. В первую очередь это касается необходимости ликвидации адвалорных ставок по тем налогам, применительно к которым есть возможность использовать специфические ставки. Другую возможность занижения цен до ее «оптимизации» создает налоговое льготирование.

Но положительной стороной налоговой реформы является увеличение с каждым годом налоговых поступлений в бюджет Российской Федерации.

В зарубежных странах налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и получение финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны. При налоговом планировании не следует ориентироваться только на размеры налоговых ставок. Напротив, размеры налоговых ставок с точки зрения обложения налоговой деятельности имеют второстепенное значение. На самом деле и в странах с нормальными (не пониженными) ставками налогов компании с хорошо поставленным налоговым правительством платят налоги по эффективной налоговой ставке не свыше 20-25%. Снижение высоких нормальных налоговых ставок до пониженных эффективных в западных странах в принципе доступно для всех компаний, хотя и носит избирательный характер.

Практически во всех странах существуют значительные налоговые льготы (или даже прямые субсидии и компенсации) для экспортной деятельности, для инвестиций в новые промышленные мощности, в создание новых рабочих мест, для предприятий, создаваемых в относительно менее развитых районах и т.д.

Многие страны (США, Великобритания, Франция и т.д.) предоставляют своим компаниям отсрочку от налогообложения доходов, полученных за рубежом до тех пор, пока они не будут реально репатриированы в страну. Такая отсрочка может фактически иметь бессрочный характер, а при современном уровне процентных ставок отсрочка в уплате налогов на 7-8 лет равносильна полному освобождению от налога.

Для целей налогового планирования все множество налогов, уплачиваемых предприятиями в ходе его деятельности, целесообразно подразделить на налоги, оплачиваемые по счетам издержек, и налоги, уплачиваемые по счетам прибылей и убытков. При этом в первой группе налогов можно выделить налоги, уплачиваемые предприятием от имени других лиц, и налоги, подлежащие делению между предприятием и другими лицами. Однако это деление, хотя и основано на законодательно утвержденных формах налогов, на практике оказывается весьма расплывчатым. Действительно, то, в какой доле эти налоги приняты на собственные издержки, зависит не от налогового законодательства, а от конкретных условий взаимоотношения данного предприятия со своими контрагентами.

Налоговое планирование является компонентом (и одним из важнейших) внутреннего планирования предприятия, показатели и общие цели которого принципиально отличаются от публикуемых в официальных отчетах и балансах. Публикуемые размеры балансовой прибыли (и даже прибыли после уплаты налогов) не являются и не могут являться целью деятельности предприятия. В действительности цифры, публикуемые в балансах предприятий, представляют собой лишь ту долю реальных накоплений, которую предприятие готово предоставить для распределения между государством (в виде налогов с прибыли) и акционерами.

С точки зрения внутреннего финансового планирования все налоги, уплачиваемые предприятием, рассматриваются как его собственные издержки; разница лишь в возможностях и методах их учета. Так, налоги, уплачиваемые с имущества или капитала предприятия, могут быть точно определены заранее; конечное бремя налогов с оборотов таможенных пошлин и других налогов, рассчитываемых на базе цен продаваемых товаров и услуг, может быть определено лишь с учетом возможности переложения этих налогов на потребителей (путем изменения цен); размер корпорационного налога зависит от целого ряда компонентов, влияющих на величину балансовой прибыли, из которых только часть может регулироваться самим предприятием, а остальные определяются внешними причинами, поэтому в отношении этого налога может быть лишь более или менее точный прогнозный расчет. Кроме того, предприятие должно планировать возможную экономию на уплату налогов вследствие использования льгот, предусмотренных для тех или иных форм расходования его накоплений, отсрочек в уплате налога и т.д. Таким образом, часть налогов представляет собой постоянную, заранее известную долю общих издержек, другие налоги являются переменной величиной, зависящей от факторов, в разной степени поддающихся измерению или прогнозированию.

Поэтому при планировании своей деятельности, размещении накопленных доходов и ресурсов предприятие разрабатывает, как правило, несколько вариантов, из которых выбирает тот, который обеспечивает минимальный размер налоговых обязательств (естественно, при равенстве прочих коммерческих и финансовых условий). При этом наиболее широкие возможности для налогового планирования существуют именно со стороны налогов, уплачиваемых по счетам прибылей, поскольку именно для этих налогов законом предусмотрено наибольшее число льгот, скидок, вычетов и т.д. в зависимости от выбора того или иного пути осуществления деятельности, формы и методов вложения капиталов.

Необходимо отметить некоторые основные положительные моменты, характерные для системы сбора налогов в США и Германии, влияющие на поступление налогов в государственную казну, которые могут быть учтены при становлении эффективного налогового контроля в нашей стране.

1. Хорошо развитая и финансируемая автоматизация системы сбора налогов, а также распространение системы безналичных расчетов.

2. Большое значение деловой и финансовой репутации бизнесмена на Западе. Информация об уклонении от уплаты налогов или о наличии проблем с налоговыми органами может пагубно сказаться на дальнейшем развитии бизнеса, “отпугнуть” деловых партнеров.

3. Систематизация опыта работы налоговых служб и правоохранительных органов, их хорошая техническая оснащенность, высокий авторитет у граждан и субъектов финансово-хозяйственной деятельности.

4. Горизонтальные и вертикальные механизмы сотрудничества налоговых служб, отработанные в США.

5. На Западе налоговое законодательство более детализировано, отсутствуют основания для разных толкований и интерпретации. Положительным моментом является также и устоявшаяся налоговая система государств.

6. Разумная дифференциация санкций за налоговые правонарушения и преступления. Практика ограничения виновных в некоторых гражданских правах. Например, лишение права участвовать в выборах, лишение водительских прав являются действенными мерами предупреждения налоговых преступлений.

7. Относительно стабильная экономическо-политическая ситуация.

8. Налоговые преступления рассматриваются в тесной связи с легализацией денежных средств, полученных незаконным путем, проявлениями теневой экономики. Они рассматриваются как тяжкие преступления против общества или государства.

9. Отлаженная система возмещения причиненного государству финансового вреда. Возложение взыскания на личное имущество должника, возможность конфискации имущества.

10. Опыт, в частности США, привлечения к уголовной ответственности юридических лиц за налоговые преступления может быть очень полезен для российского налогового и уголовного законодательства, ведь уклонение от уплаты налогов осуществляется зачастую не только в личных интересах руководителя фирмы, но и в интересах предприятия, где присутствуют интересы всех учредителей.

Следует отметить, что, сколько бы ни велось споров о применении тех или иных мер по повышению эффективности работы налоговых органов, изучение зарубежного опыта, безусловно, заслуживает большого внимания в нашей стране, стоящей на пути реформирования своей налоговой системы, превращения ее в важнейший инструмент развития экономики и повышения уровня жизни населения.

Завершая теоретическое исследование регулирования налоговой политики, можно сделать следующие выводы.

Налоговая политика является одной из основных составляющих государственного воздействия на экономику. Современное налогообложение как основной метод мобилизаций финансовых ресурсов возникло в результате длительной эволюции государственного устройства. Развитие изменение форм государственного устройства, как правило, сопровождалось преобразованием налоговой системы. Общепризнанные основы цивилизованного налогообложения сложились сравнительно недавно. Так, подоходный налог и налог на прибыль корпораций получили достаточно позднее развитие из-за сложности взимания налогов

Не менее важным является установление паритетных отношений между налогоплательщиками и налоговыми органами. В настоящее время права налогоплательщиков ограничены, что выражается в бесспорном взимании налогов, пени штрафных санкций, в невозможности получения консультаций в налоговых инспекциях и в том, что налоговая инспекция не несет ответственности за разъяснения, оказавшиеся неточными.

Очевидно, во многих случаях необходимо вводить новые правила и новые инструменты потому, что старые уже не могут работать, не способны обеспечить интересы государства и не устраивают налогоплательщиков. Зачастую российское налоговое законодательство запаздывает и своевременно не видит проблем, существующих в реальной жизни и уже актуальных для налоговых органов и налогоплательщиков. Для решения существующих и будущих проблем неизбежно понадобятся новые подходы и абсолютно новые инструменты, которые нужно осторожно вводить в действие, тщательно анализируя и прописывая их в законе.

Прогресс российской налоговой системы и налоговой политики не вызывает сомнения и лучшей тому иллюстрацией является качественно новый уровень, на котором сегодня идет обсуждение путей их развития и совершенствования.

Государственная налоговая служба была создана в соответствии с постановлением Совета Министров СССР от 24 января 1990 года № 76 «О Государственной налоговой службе СССР». Ее правовой статус был определен Законом СССР от 21 мая 1990 года «О правах, обязанностях и ответственности государственных налоговых инспекций».

21 марта 1991 года был принят Закон РСФСР № 943-1 «О Государственной налоговой службе РСФСР». Основополагающим документом для практической деятельности налоговой службы России стал Указ Президента Российской Федерации от 31 декабря 1991 года № 340 «О Государственной налоговой службе Российской Федерации», утверждающий Положение о Государственной налоговой службе РФ, гарантии правовой и социальной защиты ее работников, положение о классных чинах ее работников.

23 декабря 1998 года Указом Президента РФ № 1635 создано Министерство Российской Федерации по налогам и сборам. В 1999 году на основании Приказа от 15 сентября 1999 года № АП-2Б-20/487 утверждена структура Управления Министерства Российской Федерации по налогам и сборам по Республике Марий Эл .

В соответствии с Указом Президента Российской Федерации от 09.03.2004 года №314 «О системе и структуре федеральных органов исполнительной власти» Министерство Российской Федерации по налогам и сборам преобразовано в Федеральную налоговую службу.

На основании Приказа Минфина РФ от 09.08.2005 года №101н «Об утверждении Положений о территориальных органах Федеральной налоговой службы» была утверждена Межрайонная инспекция ФНС России №1по Республике Марий Эл.

Межрайонная инспекция ФНС России №1 по Республике Марий Эл является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему налоговых органов. Место нахождения Инспекции: 425200, пос. Медведево, ул. Школьная, 1а.

Инспекция является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Межрайонная инспекция ФНС России по Республике Марий Эл №1 осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

Инспекция в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России, нормативными правовыми актами органов власти субъектов Российской Федерации и местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

Межрайонная инспекция ФНС России №1 по Республике Марий Эл осуществляет свою деятельность во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Инспекция осуществляет следующие полномочия в установленной сфере деятельности:

1. осуществляет контроль и надзор за:

1.1. соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

1.2. фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

1.3. осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

1.4. соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, а также полнотой учета выручки денежных средств;

1.5. проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей;

2. осуществляет:

2.1. государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

2.2. установку и пломбирование на предприятиях и в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, -приборов учета объемов этой продукции;

3. регистрирует в установленном порядке:

3.1. договоры коммерческой концессии;

3.2. контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

4. ведет в установленном порядке:

4.1. учет налогоплательщиков на подведомственной территории;

4.2. Единый государственный реестр юридических лиц (ЕГРЮЛ), Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) и Единый государственный реестр налогоплательщиков (ЕГРН);

4.3. учет (по каждому налогоплательщику и виду платежа) сумм налогов и сборов, подлежащих уплате и фактически поступивших в бюджет, а также сумм пени, налоговых санкций;

5. представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН, в соответствии с законодательством Российской Федерации;

6. бесплатно информирует налогоплательщиков (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

7. осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, пеней и штрафов;

8. принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

9. взыскивает в установленном порядке недоимки и пени по налогам и сборам, предъявляет в суды иски о взыскании налоговых санкций с лиц, допустивших нарушения законодательства о налогах и сборах, а также в иных случаях, установленных законодательством Российской Федерации;

10. представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и(или) денежным обязательствам;

11. осуществляет в установленном порядке проверку деятельности юридических лиц и физических лиц в установленной сфере деятельности;

12. осуществляет функции получателя средств федерального бюджета, предусмотренных на содержание Инспекции и реализацию возложенных на нее функций;

13. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную и налоговую тайну;

14. организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок;

15. организует профессиональную подготовку работников аппарата Инспекции, их переподготовку, повышение квалификации и стажировку;

16. осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Инспекции; -т

17. обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы Инспекции;

18. проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Инспекции;

19. осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами.

Инспекцию возглавляет руководитель, назначаемый на должность и освобождаемый от должности руководителем ФНС России.

Руководитель Инспекции несет персональную ответственность за выполнение возложенных на Инспекцию задач и функций.

Руководитель Инспекции имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем Управления по представлению руководителя Инспекции.

Руководитель Инспекции:

1. организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью Инспекции;

2. распределяет обязанности между своими заместителями;

3. представляет на утверждение в Управление структуру Инспекции и смету доходов и расходов на ее содержание;

4. утверждает в пределах установленной численности и фонда оплаты труда штатное расписание, а также положения о структурных подразделениях Инспекции и должностные регламенты ее работников;

5. издает приказы, распоряжения и дает указания по вопросам деятельности Инспекции, обязательные для исполнения всеми работниками Инспекции;

6. назначает на должность и освобождает от должности в установленном порядке работников Инспекции;

7. представляет в установленном порядке и в надлежащие сроки в Управление отчеты о проделанной работе за соответствующий отчетный период;

8. решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Инспекции;

9. привлекает в соответствии с законодательством Российской Федерации к дисциплинарной ответственности работников Инспекции за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

Структура Межрайонной инспекции ФНС России №1 по Республике Марий Эл отражена на схеме (рисунок 5).

Рисунок 5 – Структура управления Межрайонной инспекции ФНС России №1 по Республике Марий Эл

Финансирование расходов на содержание Инспекции осуществляется за счет средств, предусмотренных в федеральном бюджете.

Межрайонная инспекция ФНС России №1 по Республике Марий Эл является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации со своим наименованием, а также счета, открываемые в соответствии с законодательством Российской Федерации.

2.2. Анализ поступления налогов и сборов по Межрайонной инспекции ФНС России №1 по Республике Марий Эл

Проведем анализ работы

Межрайонной инспекции ФНС России №1 по Республике Марий Эл по обслуживанию налогоплательщиков.

По состоянию на 01.01.2005 г. в Межрайонной ИМНС РФ №1 по РМЭ числится 743 (557+186) организаций, состоящих на налоговом учете по месту своего нахождения. По месту нахождения обособленных подразделений – 231 (168+63) предприятия, по месту нахождения имущества, подлежащего налогообложению – 551 (475+76) единиц, по месту нахождения транспортных средств – 922 (897+25) единиц.

По состоянию на 01.01.05 г. общая численность физических лиц, состоящих на учете в налоговом органе и имеющих ИНН, составляет 57010 человек (45772 +11238).

За 2004 год поставлено на учет 4174 физических лиц (3334+840), в том числе с присвоением ИНН – 2912 (2309+603).

За 2004 год поставлено на учет 173 (152+21) физических лица, осуществляющих свою деятельность без образования юридического лица.

Всего в Инспекции состоит на учете 1922 (1784+138) физических лиц, занимающихся предпринимательской деятельностью.

По состоянию на 1января 2006 года в Межрайонной ИФНС РФ № 1 по Республике Марий Эл числится 798 организаций, состоящих на налоговом учете по месту своего нахождения, по месту нахождения обособленных подразделений – 250 предприятий, 914 физических лиц, занимающихся предпринимательской деятельностью.

Межрайонной Инспекции ФНС России №1 по Республике Марий Эл созданы благоприятные условия по обслуживанию и качественному приему налогоплательщиков, что является одной из важнейших задач, стоящих перед налоговыми органами.

В зданиях налоговой инспекции выделены отдельные кабинеты для приема налогоплательщиков. Оборудован удобный холл, в котором размещено 10 информационных стендов, имеются 3 компьютера для ввода и корректировки налоговых деклараций и бухгалтерской отчетности, 19 папок с нормативными документами и образцами заполнения документов. Транслируется аудиоматериал по наиболее актуальным для налогоплательщиков вопросам (о сроках представления налоговой и бухгалтерской отчетности, о порядке и сроках уплаты налогов, о порядке заполнения платежных поручений, о регистрации и перерегистрации налогоплательщиков, о системе представления налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи, информирование налогоплательщиков по вопросам представления налоговых вычетов и т.д.).

Ведется работа по проверке не отчитывающихся предприятий, представляющих «нулевую отчетность». По итогам 2005 года было выявлено 166 не отчитывающихся предприятий и 11 предприятий, представляющих «нулевую» отчетность. Предприятиям, не представляющим отчетность, были направлены письма о необходимости представить отчетность и произвести добровольную ликвидацию.

В исполнении приказа МНС России от 15.03.02г. № ФС-14-09/21 в инспекции создана рабочая группа по осуществлению работ по инициированию процедуры ликвидации организаций, не представляющих отчетность и не получивших свидетельства о постановке на учет в налоговом органе (приказ № 6 от 03.04.02г. по Межрайонной ИМНС России №1 по Республике Марий Эл).

Рабочей группой сформированы списки «проблемных» налогоплательщиков, по которым постоянно проводится работа:

- по установлению причин не представления отчетности в отчетных периодах;

- по выявлению сумм задолженности таких предприятий перед бюджетом;

- по проверке наличных денежных средств на расчетных счетах в банках и последних банковских операциях по счетам;

- по проведению осмотра юридического адреса таких лиц с целью проверки ведения на предприятии хозяйственной деятельности. В случае установления непредставления налогоплательщиком отчетности более 1 года, отсутствия денежных средств на счетах в банках, прекращения операций по счетам, фактического отсутствия организации по юридическому адресу, инспекцией инициируется процедура ликвидации «проблемного» налогоплательщика.

Общая численность физических лиц, состоящих на учете в налоговом органе, по состоянию на 1января 2006 года составляет 59717 человек.

Межрайонной Инспекции ФНС России №1 по Республике Марий Эл за 2005 год принято деклараций и других документов отчетности в количестве 22939 штук, в том числе по телекоммуникационным каналам связи принято 547 деклараций и других документов отчетности от 39 предприятий и 1 декларация от 1 индивидуального предпринимателя.

Таблица 1 - Поступление налогов и сборов в бюджеты всех уровней, тыс. руб.

| Показатели |

2003 г. |

2004 г. |

% к

прошл. году

|

2005 г. |

% к

прошл. году

|

2006 г. |

% к

прошл. году

|

| Поступило всего |

308456 |

429234 |

139,1 |

404443 |

94,2 |

420745 |

104,0 |

| В т. ч.: РФ |

92666 |

110315 |

119,0 |

111674 |

101,2 |

108562 |

97,2 |

| Консолид. бюджет РМЭ |

215790 |

318919 |

147,7 |

292769 |

91,8 |

312183 |

106,6 |

| Из них: респуб. бюджет |

127621 |

223271 |

174,9 |

220097 |

98,6 |

213848 |

97,2 |

| районный бюджет |

88169 |

95648 |

108,5 |

72672 |

76,0 |

98335 |

135,3 |

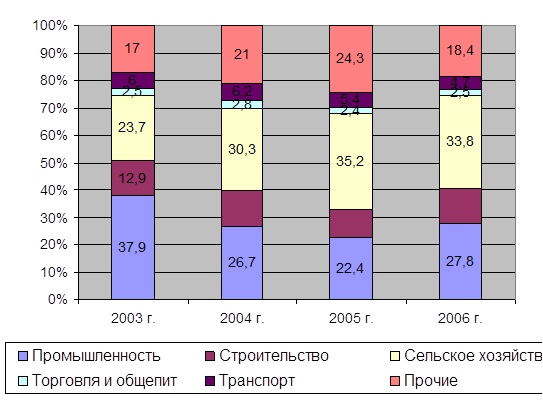

За 2004 год поступление налогов и сборов в бюджеты всех уровней по Межрайонной ИМНС России №1 по РМЭ составило 429234 тыс. руб., что на 39,1% больше, чем в 2003 году.

За 2005 год поступление налогов и сборов, контролируемых ФНС России, в бюджеты всех уровней по Межрайонной ИМНС России №1 по РМЭ составило 404443тыс. руб. что на 5,8% меньше, чем в 2004 году (см. рисунок 6).

Из приведенных в таблице и на рисунке данных следует, что темп роста поступлений платежей в 2005 году ниже, чем темп роста поступлений в 2004 году. Наибольшее снижение объема поступлений в 2005 году произошло по налогу на прибыль на 41134 тыс. рублей и по акцизам на 4432 тыс. рублей.

За 2006 год в консолидированный бюджет Российской Федерации мобилизовано налоговых и других доходов, администрируемых Межрайонной ИФНС России №1 по Республике Марий Эл 420745 тыс. руб. (без учета единого социального налога) По сравнению с 2005 годом поступление во все уровни бюджетов увеличилось на 4,0% или на 16302 тыс. руб.

В структуре поступлений в консолидированный бюджет Российской Федерации основную долю (91,9%) составили следующие налоги: налог на доходы физических лиц 42,4% (178280 тыс. руб.); НДС 16,8% (70566 тыс. руб.); акцизы 13,6% (57443 тыс. руб.); налог на прибыль организаций 7,4% (31049 тыс. руб.); налог на имущество предприятий 7,1% (29757 тыс. руб.) и транспортный налог 3,8% (16178 тыс. руб.).

Рост поступлений в 2006 году по отношению к 2005 году зафиксирован по налогам: налог на доходы физических лиц - на 39,2%; единый налог на совокупный доход - на 44,4%; единый налог на вмененный доход- на 26,1%; водный налог- на 7,4%; налог на имущество предприятий- на 76,0%; налог на игорный бизнес и транспортный налог- более чем в два раза.

Снижение поступлений налоговых платежей отмечено по таким доходообразующим налогам, как налог на прибыль - на 55,0%; НДС- на 4,3%; акцизы- на 24,7%; земельный налог- на 12,2%.

На снижение объема поступления налога на прибыль организаций в 2006 году повлияло то, что 56 структурных подразделений c 1 января 2006 года перешли на уплату налога на прибыль организаций, зачисляемого в бюджет субъекта Российской Федерации, по месту нахождения ответственного обособленного подразделения (головной организации) в порядке, установленном 2 абзацем п.2 ст. 288 НК РФ.

Основной причиной снижения поступления налога на добавленную стоимость является то, что в 2006 году возвращено с бюджета на расчетный счет налогоплательщикам 17768 тыс. рублей. Также на поступление повлияло, что с 1 января 2006 года в соответствии с подпунктом 24 пункта 3 ст.149 НК РФ не подлежит налогообложению на территории РФ реализация лома и отходов черных и цветных металлов. В связи с этим предприятие ОАО « Марийвтормет» в 2006 году перечислили в бюджет меньше на 8190 тыс. рублей, чем в 2005 году.

В 2006 году по сравнению с 2005 годом допущено снижение поступления акцизов на 27,4% или на 18776 тыс. руб. Плательщиком акцизов подакцизными товарами на нефтепродукты является структурное подразделение ООО « Лукойл-Волганефтепродукт». На уменьшение поступлений по акцизам на нефтепродукты повлияло снижение объема реализации. Так, сумма начисленного налога за 2006 год в сравнении с 2005 годом уменьшилась на 15699 тыс. рублей.

Производителем продукции, облагаемой акцизами (пиво), на территории Медведевского района является ООО « Пивоваренная компания « Наше пиво». Указанным плательщиком уплачено в бюджет акцизов в 2006 году на пиво 7945 тыс. руб., что на 16,0% ниже уровня 2005 года (9458 тыс. руб.). Основной причиной снижения поступления данного налога объясняется тем, что из-за снижения спроса продукции предприятие уменьшило объем производства.

За 2006 год поступило земельного налога в бюджет всего 7077 тыс. рублей или на 983 тыс. руб. меньше, чем в 2005 году. На снижение поступления земельного налога повлияло то, что с января 2006 года изменился порядок исчисления налога. В соответствии со ст. 389 НК РФ теперь налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, сведения по которым предоставляются органами Роснедвижимости. Из-за предоставления не полных сведений о земельных участках, по ряду земельных участков сумма налога не исчислена.

Поступление налогов и других обязательных платежей в федеральный бюджет в 2004 году составило 110315 тыс. рублей, что на 19,0 процентных пунктов (на 17648 тыс. руб.) больше, чем за 12 месяцев 2003 года.

Поступление налогов и других обязательных платежей в федеральный бюджет в 2005 году составило 111674 тыс.рублей , что на 1,2 процентных пунктов ( на 1359 тыс. руб.) больше, чем в 2004 году.

Поступление налогов и других обязательных платежей в федеральный бюджет 108562 т. рублей или 97,2% к уровню 2005 года.