Содержание

Введение……………………………………………………………………………….3

Глава 1.Понятие и сущность бухгалтерского учета в малом бизнесе………………4

Глава 2.Источники бухгалтерского учета в малом бизнесе…………………………5

Глава 3.Учет материалов на предприятиях малого бизнеса…………………………6

3.1 Учет поступления материалов

3.2 Учет отпуска материалов в производство

3.3 Инвентаризация материалов

Заключение…………………………………………………………………………….12

Решение сквозной задачи…………………………………………………………….13

Список литературы………………………………………………………………….17

Введение.

Материал – вещественный элемент, приобретенный с целью его дальнейшего использования в качестве предмета труда в производственном процессе. Материал полностью потребляется в производственном цикле и, следовательно, полностью переносит свою стоимость на стоимость произведенной продукции или оказанных услуг.

Организация грамотного учета материалов в современных условиях является весьма актуальной проблемой для многих предприятий. При таком учете очень важно организовать контроль над сохранностью материалов, их соответствием документам; за соблюдением норм потребления; выявления затрат, связанных с заготовкой материалов.

В организации хозяйственной деятельности предприятий важнейшую роль играет хорошо поставленный учет – материально производственных запасов. Правила формирования информации об этих объектах бухгалтерского учета установлены ПБУ 5/01 «Учет материально – производственных запасов».

Для правильной организации учета необходима четкая классификация производственных запасов по определенным признакам. Все производственные запасы классифицируются по техническим свойствам, а также по назначению и их роли в процессе производства.

Глава 1. Понятие и сущность бухгалтерского учета в малом бизнесе.

Бухгалтерский учет в малом бизнесе - это раздел финансово-хозяйственной деятельности предприятия малого бизнеса, которые отражают все финансово-хозяйственные операции предприятий в целях обобщение информации и ведение учета.

Как и во всех других предприятиях все операции в малом бизнесе подлежат отражению в бухгалтерском учете.

Бухгалтерский учет на предприятиях малого бизнеса ведется в соотношении с правилами бухгалтерского учета и правилами оформления отражению документов в учете.

Правила ведение бухгалтерского учета регулируется бухгалтерским законодательством, в котором отражены все требование ведения учета работником бухгалтерии. При ведении учета на предприятиях оформляются соотношение первичными документами. Подход к первичным документам является основой формирование общих требований, которые не зависят от вида и назначение документа. Для первичных документов предопределены обязательные реквизиты.

Общие требование к обязательным реквизитам следующие:

Наименование документа включает в себя финансово экономическое содержание хозяйственной операции, который бухгалтер должен отразить в нем. Документ, не имеющий наименование, а так же в документе наименование не существующие, в учете не будут иметь юридической силы. Бухгалтер не должен заполнять первичные документы с отсутствием наименования, принимать от граждан или другие документы с отсутствием наименование или наименование не четким написанием. Бухгалтер должен обратить внимание на написание порядковых цифр обозначающие даты, цифры должны быть десятизначными, должны обратить внимание на следующем операции, на своевременный переход в начале года, на соответствующие цифровые обозначение, что бы не возникла путаница, является ли этот документ прошлогодним или текущим годом. В документе должно быть отражение содержание хозяйственной операции, т. е. раскрыть объект документирования. При этом содержание операции вытекает из наименования документов, которые имеются в общей форме. Например: платежное поручения предназначено для оформления платежей через банк, конкретный же источник и величина и назначение платежа определяется содержанием операции указанным в данном документе. Бухгалтер должен помнить о необходимости строгого соотношения наименование документа содержанию проводимых хозяйственных операций.

Глава 2. Источники бухгалтерского учета в МБ.

Основными источниками при формировании бухгалтерской отчетности на предприятиях малого бизнеса являются:

· ПБУ утвержденными приказом Минфин РФ;

· План счетов бухгалтерского учета и инструкции по его применению, утвержденная приказом Минфина РФ №44н от 31.10.2000г.;

· Постановление правительством РФ №203 от 6 марта 1998г. «о реформировании бухгалтерского учета РФ»;

· Приказ Минфина РФ №64н от 21 декабря 1998г «типовые рекомендации по организации бухгалтерского учета в малом бизнесе»;

· Внутренние нормативные документы организации.

Глава 3. Учет материалов.

1.1 Учет поступления материалов.

Учет материалов ведется в соответствии с ПБУ 5\01 «Учет материально – производственных запасов». утвержденным Приказом Минфина России от 09.06.2001 N 44н, зарегистрированным в Минюсте России 19.07.2001 N 2806.

Порядок организации бухгалтерского учета материально-производственных запасов на основе ПБУ 5/01 определяется в методических указаниях по учету материалов, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н.

Материалы по отношению к балансу являются активными счетами. По структуре и характеру – инвентарные.

Малые предприятия могут вести специальную книгу учета и движения материалов. Данная книга должна содержать порядковый номер, содержание, дату и номер документа, на основании которого совершена операция. Сумму по дебету и кредиту корреспондирующих счетов по отражению операции. Операции по учету материалов осуществляются в соответствии с правилами ведения бухгалтерского учета материалов, регулируемыми ПБУ 5\01.

В зависимости от группы материалов необходимо вести раздельный учет по видам материалов с дополнительным открытием соответствующих субсчетов. Списание материалов производится в соответствии с принятой учетной политикой. Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки, транспортировки продукции (материалов), и другие материальные ресурсы отражаются в учете и отчетности по их фактической себестоимости. Фактическая себестоимость материальных ресурсов определяется исходя из затрат на их приобретение, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, наценки (надбавки), комиссионные вознаграждения, стоимость услуг, уплаченных снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Для бухгалтера предприятия особый интерес представляют: учетная цена (

цена, по которой материал учитывается в бухгалтерских регистрах) и цена закупки (

цена, по которой материал приобретен). Точному и своевременному учету материалов на предприятиях придается большое значение. Как известно учет материалов производится в двух измерителях – денежном (суммовом) и вещественном (количественном).

Количественный учет производится в единицах измерения, присущих данному материалу (штуки, метры, литры и т.п.)

Суммовой учет производится в едином денежном измерителе – валюте учета. При этом если с количественным учетом более-менее все понятно, то суммовой учет может осуществляться по разным методикам.

В основе этих методов лежит покупная цена материала. Если при отпуске материала оформляется документ (накладная на отгрузку) с перечнем отгружаемого материала, с указанием для каждого материала количества, отпускной цены за единицу и суммы, то по записям в карточке ведения учета по данному материалу (инвентарной карточке) легко увидеть, сколько отпущено и сколько осталось, не прибегая к инвентаризации. Инвентаризация в этом случае требуется только для сверки данных учета с фактическими остатками.

В соответствии с планом счетов все операции, связанные с движением материальной массы, отражаются на активном счете 10 «Материалы», по дебету которого отражаются суммы полученной материальной массы, по кредиту – выбытие материалов. Сальдо 10 счета показывает наличие материала на момент учета. При журнально-ордерном методе учет ведется в журнале-ордере № 10.

К счету 10 «Материалы» могут быть открыты, при необходимости, субсчета:

1) сырье и материалы;

2) покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

3) топливо;

4) тара и тарные материалы;

5) запасные части;

6) прочие материалы;

7) материалы, переданные в переработку на сторону;

8) строительные материалы;

9) инвентарь и хозяйственные принадлежности.

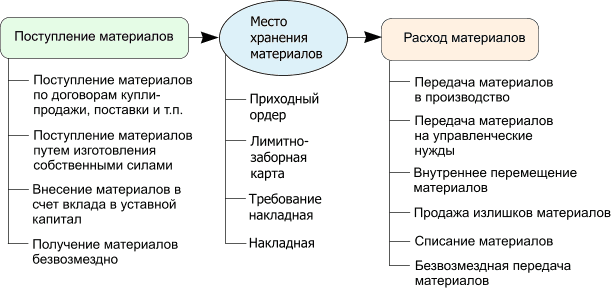

Общая схема движения материалов в организации.

Поступление материалов в организацию может осуществляться:

· По договорам купли – продажи, договорам поставки или другим документам в соответствии с действующим законодательством;

· Путем изготовления материалов силами организации;

· Путем внесения вклада в уставный капитал;

· Безвозмездно.

Отражение в бухгалтерском учете поступления материалов в организацию может осуществляться с применением счетов 15 и 16, а так же без их применения. Использование сч.15 и 16 целесообразно использовать при учете материальных запасов по учетным ценам, при сложной структуре себестоимости материальных запасов, а так же при длительности процесса заготовления. Все операции поступления материалов должны оформляться с помощью утвержденных форм первичных документов (форма №М – 4 и форма №м – 7). Первичные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи.

На основании корректно оформленных первичных документов формируются бухгалтерские проводки, отражающие поступление материалов :

Без применения сч.15 и 16:

Д 10 К 60 –поступили материалы от поставщика;

С применением сч.15:

Д 15 К 60 – поступили материалы от поставщиков;

Д 10 К 15 – приняты на склад поступившие материалы;

При учете материалов следует подчеркнуть, что материалы на счете 10 учитываются без НДС, а НДС по приобретенным материалам учитывается отдельно и отражается на счете 19 (к которому открывается субсчет «НДС по приобретенным материальным ресурсам») в корреспонденции со счетами учета поставщиков: Д 19 К 60 отражен НДС.

3.2 Учет отпуска материалов в производство.

Списание материалов в производство может осуществляться одним из следующих способов:

1. По средней себестоимости - материал с одинаковыми входными параметрами учитывается в одной инвентарной карточке независимо от закупочной цены. Учет по партиям не ведется. Вновь поступивший материал усредняется с уже имеющимся. В результате в каждый момент времени мы имеем как бы одну партию по одной учетной цене – определяемой делением общей стоимости материала на общее количество;

2. По способу ФИФО - в новь поступившая партия отражается в учете как самостоятельная партия, независящая от имеющихся на учете. При списании делается предположение, что реализован материал из самой первой поступившей партии. Если количество материала в первой партии меньше, чем требуется передать в производство, то списывается материал из второй партии, и т.д. Тем самым списание материала производится по принципу «первым пришел – первым ушел». Этот метод оправдан в условиях низкой инфляции. В условиях высокой инфляции применение этого метода приведет к завышению стоимости материальных остатков, занижению себестоимости готовой продукции и, как следствие, завышению результатов от реализации. Дело в том, что в условиях высокой инфляции последующая партия поступает, как правило, по более высоким ценам. Списывая сначала предыдущую партию, т.е. более дешевую, мы оставляем на учете более дорогую.

Б ухгалтерскими проводками отражается расход или выбытие материалов: Д 20 К 10 отпущены материалы в производство.

3.3 Инвентаризация материалов.

Инвентаризация имущества проводится в целях установления соответствия данных бухгалтерского учета фактическому наличию материальных ценностей, что позволяет выявить:

· Фактическое наличие материальных запасов;

· Ошибки при внесении данных с первичных документов;

· Ошибки при отпуске и приеме материальных запасов;

· Неиспользуемые материальные запасы;

· Пропажи или хищения;

· Соблюдение правил и условий хранения материальных ценностей.

Выявленные при инвентаризации излишки материальных ценностей приходуются организацией по рыночной стоимости и сумма зачисляется на финансовые результаты:

Д 10 К 91 – прочие доходы и расходы.

Если по результатам инвентаризации выявлена недостача или порча материалов в пределах норм естественной убыли, то эти суммы относятся на издержки производства. А если выявлена недостача сверх норм естественной убыли, то сумма возмещается за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытков, то суммы недостачи списываются на финансовые результаты организации.

Выявленные недостачи отражаются проводкой:

Д 94 К 10 – недостачи от потери и порчи ценностей.

Далее происходит классификация недостач:

в пределах норм естественной убыли – Д 20 К 94;

при согласии материально ответственного лица с возмещением суммы недостач – Д 73 К 94;

в случае отказа материально ответственного лица от возмещения и направления дела в суд – Д 76 суб. сч. «Расчеты по претензиям» К 94.

Заключение.

В сфере экономики малые предприятия функционируют наряду с крупными и средними предприятиями. Обладая весьма скромными размерами (как по объемам продаж, так и по числу работающих сотрудников), за счет большого их количества малые предприятия выступают важными субъектами экономики.

Учет материалов занимает немаловажное место в системе учета на предприятии, так как правильно организованный учет материалов и сопутствующих операций дает возможность предприятию влиять на обеспечение бесперебойного производственного процесса. Данная задача выполняется путем оперативного отслеживания текущих объемов материальных запасов.

Бухгалтерский учет призван отслеживать правильность документального оформления, т.к. без этого невозможно принять указанные расходы в целях налогообложения, а так же предъявить претензии поставщикам в случае поставки недоброкачественных материалов.

Решение сквозной задачи.

Условие:

Рассчитать налог на прибыль (налоговый учет ведется кассовым методом).

1. Отгружена продукция покупателям – 2360 000 руб. (в т.ч. НДС)

2. Получена выручка на р/счет – 1900 000 руб.

3. Принят к оплате счет рекламной фирмы – 50 000 руб.

4. Оплачен счет рекламной фирмы – 50 000 руб.

5. Выдана заработная плата – 280 000 руб.

6. Отпущены материалы – 190 000 руб.

7. Начислена заработная плата – 300 000 руб.

8. Начислен ЕСН на з/плату производственных рабочих – 42 000 руб.; произведены отчисления по пенсионному обеспечению – 45 000 руб.

9. Оплачен счет поставщику за материалы – 150 000 руб.

10. Перечислено во внебюджетные фонды – 90 000 руб.

11. Списана с/с проданной продукции – 700 000 руб.

12. Списаны на продажу отчетного периода рекламные расходы – 50 000 руб.

13. Начислена амортизация – 13 000 руб.

14. Начислена плата за полученное в текущую аренду оборудования – 15 000 руб.

15. Перечислено с р/счета арендодателю – 10 000 руб.

16. Произведены отчисления в гарантийный резерв – 5 000 руб.

17. Принят к оплате счет подрядчика за выполненный ремонт – 25 000 руб.

18. Произведен расчет с подрядчиком наличными из кассы – 25 000 руб.

19. Начислены к уплате штрафы по налоговым платежам – 3 000 руб.

20. Акцептован счет за коммунальные услуги общехозяйственного назначения – 13 000 руб.

21. Начислены к уплате проценты за пользование кредитом – 17 000 руб.

22. Уплачены проценты за пользование кредитом – 17 000 руб.

23. Оказаны покупателям услуги – 70 800 руб. (в т.ч. НДС)

24. Выявить финансовый результат.

Решение:

1. Д 62 К 90 – Отгружена продукция покупателям – 2 360 000 руб.

Д 90 К 68 - Начислен НДС – 2 360 000

* 18 = 360 000 руб.

118

2. Д 51 К 62 – Получена выручка на р/счет – 1 900 000 руб.

3. Д 44 К 76 – Принят к оплате счет рекламной фирмы – 50 000 руб.

4. Д 76 К 51 – Оплачен счет рекламной фирмы – 50 000 руб.

5. Д 70 К 50 – Выдана заработная плата – 280 000 руб.

6. Д 20 К 10 – Отпущены материалы – 190 000 руб.

7. Д 20 К 70 – Начислена заработная плата – 300 000 руб.

8. Д 20 К 69 - Начислен ЕСН на з/плату производственных рабочих – 42 000 руб.;

Д 20 К 69 – произведены отчисления по пенсионному обеспечению – 45 000 руб.

9. Д 60 К 51 – Оплачен счет поставщику за материалы – 150 000 руб.

10. Д 69 К 51 – Перечислено во внебюджетные фонды – 90 000 руб.

11. Д 90 К 43 – Списана с/с проданной продукции – 700 000 руб.

12. Д 90 К 44 – Списаны на продажу отчетного периода рекламные расходы – 50 000 руб.

13. Д 20 К 02 – Начислена амортизация – 13 000 руб.

14. Д 90 К 76 – Начислена плата за полученное в текущую аренду оборудования – 15 000 руб.

15. Д 76 К 51 – Перечислено с р/счета арендодателю – 10 000 руб.

16. Д 84 К 82 – Произведены отчисления в гарантийный резерв – 5 000 руб.

17. Д 26 К 60 – Принят к оплате счет подрядчика за выполненный ремонт – 25 000 руб.

18. Д 60 К 50 – Произведен расчет с подрядчиком наличными из кассы – 25 000 руб.

19. Д 99 К 68 – Начислены к уплате штрафы по налоговым платежам – 3 000 руб.

20. Д 26 К 76 – Акцептован счет за коммунальные услуги общехозяйственного назначения – 13 000 руб.

21. Д 99 К 66 – Начислены к уплате проценты за пользование кредитом – 17 000 руб.

22. Д 66 К 51 – Уплачены проценты за пользование кредитом – 17 000 руб.

23. Д 62 К 90 – Оказаны покупателям услуги – 70 800 руб. (в т.ч. НДС)

Д 90 К 68 – Начислен НДС – 70 800

* 18 = 10 800

118

24. Д 90 К 20 – 590 000 руб.

Д 90 К 26 – 38 000 руб.

Д 90 К 99 – финансовый результат – прибыль – 667 000 руб.

Расчет налога на прибыль:

Доходы признаются на дату их фактического получения (оплаты), а расходы признаются по получению (оплате).

Расчет налога на прибыль, ставка 20 %:

Доходы – 1 900 000 руб.

Расходы – 50 000 (за рекламу) + 280 000 (з/пл) + 15 000 (за материалы) + 90 000 (ЕСН) + 13 000 (амортизация) + 10 000 (аренда) + 25 000 (ремонт) + 17 000 (% за кредит) = 635 000 руб.

Прибыль - 1 900 000 – 635 000 = 1 265 000 руб.

Налог на прибыль – 1 265 000 * 20 % = 253 000 руб.

Выявление финансового результата:

Закрываем сч.20 и сч.26.

| Д |

20 |

К |

Д |

26 |

К |

6) 190 000

7) 300 000

|

24) 590 000 |

17) 25 000 |

24) 38 000 |

| 8) 42 000 |

20) 13 000 |

| 45 000 |

| 13) 13 000 |

| 590 000 |

590 000 |

38 000 |

38 000 |

| 0 |

0 |

| Д |

90 |

К |

Д |

99 |

К |

| 1) 360 000 |

1) 2 360 000 |

24) 667 000 |

| 11) 700 000 |

23) 70 800 |

| 12) 50 000 |

14) 15000

23) 10 800

24) 590 000

24) 38 000

24) 667 000

|

| 2 430 800 |

2 430 800 |

667 000 |

| 667 000 |

Список литературы.

1. Козлова, Е.П. Бухгалтерский учет в организациях/ Е.П. Козлова, Т.Н. Бабиченко, Е.Н. Галанина. - М: Финансы и статистика, 2004. – 720с.

2. Кондраков, Н.П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. – 5-е изд.,перераб. и доп. – М.: ИНФРА-М, 2008. – 635 с.

3. Кондраков, Н.П. Иванова, М.А. Бухгалтерский управленческий учет: Учебное пособие. – М.:РИОР, 2009 – 234 с.

4. Муравицкая, Н.К. Бухгалтерский учет: Учебник / Муравицкая, Г.И. Лукьяненко. – 2-изд.,перераб. и доп. – М.:КНОРУС, 2009 – 576 с.

5. Вещунова Н . Л , Фомина ЛФ. Бухгалтерский у чет: учебни к . - М . : ТК Велби , Изд-во Проспект , 2004. - 672 с .

6. Вещунова Н.Л ., Фомина Л Ф. План и к орр е спон д енци я с чет ов б ух га лт ерского учета. 4-е изд. - СПб.: Издательс к и й д о м Гер д а . 2003. - 288 с .

|