Министерство образования Российской Федерации

Саратовский государственный технический университет

Балаковский институт техники, технологии и управления

Кафедра: ЭОУ

Специальность: ЭУМ

Дисциплина: Экономическая теория

Курсовая работа

Тема: « Теория и практика налогообложения. Кривая Лаффера»

Выполнил студент группы

ЭУМ 11 Смирнова Александра

Проверила:

Кочетова О.В.

Балаково 2010г

СОДЕРЖАНИЕ

Введение…………………………………………………………………..3

1.Налогообложение - один из важнейших факторов рыночной экономики………………………………………………………………………5

1.1. История налогообложения…………………………………………..5

1.2 Сущность и принципы налогообложения…………………………...8

2. Противоречия действия налоговой системы России……………………..11

2.1 Современная налоговая система РФ, ее элементы, принципы построения, тенденции развития……………………………………………..11

2.2. Особенности современной налоговой системы России………….15

2.3 Принципы и построение налоговой системы России……………. 16

2.4 Проблемы налогообложения в РФ…………………………………18

3. Кривая Лаффера……………………………………………………………23

Заключение…………………………………………………………………….29

Список литературы……………………………………………………………31

ВВЕДЕНИЕ

Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают оставаться налоги.

Особенно наглядно это проявляется в период перехода от командно-административных методов управления к рыночным отношениям, когда в условиях сузившихся возможностей государства оказывать воздействие на экономические процессы налоги становятся реальным рычагом государственного регулирования экономики.

До перехода к рыночным отношениям, в условиях централизованной плановой экономики, налоговая система в нашей стране практически отсутствовала. Существовавшие ее отдельные элементы представляли интерес исключительно лишь для узкого круга специалистов-профессионалов. При этом в СССР одной из целей экономической политики государства было провозглашено построение первого в мире государства без налогов, что не могло не привести к негативному, пренебрежительному отношению большинства членов общества к налогам как таковым

Реформирование экономики России, нацеленное на переход к рыночным отношениям, обусловливает возрастание роли налогов и их воздействия на различные стороны жизнедеятельности общества и государства. Налоги выступают основным источником доходов бюджетной системы, включая бюджеты всех трех уровней и, следовательно, решающим фактором в создании финансовой базы, необходимой для выполнения социально-экономических и других задач государства. Именно поэтому так важно правильное построение и четко функционирование налоговой системы России.

Целью данной работы является рассмотрение становления и развития налоговой системы России в период рыночных реформ, выявление ее недостатков и проблем. Для достижения данной были поставлены ряд задач. Во-первых, изучить исторический опыт реформирования систем налогообложения в нашей стране. Во-вторых, описать действующую в Российской Федерации налоговую систему и законодательную базу ее построения. В-третьих, постараться выявить ее недостатки.

При всех изменениях законодательства не теряют своего значения теоретические положения, касающиеся налогового права, классификации налогов и порядка их установления.

1.Налогообложение – один из важнейших факторов рыночной экономики.

1.1 Налоги в истории экономической науки.

“ В жизни нет ничего неизбежного , кроме смерти и налогов ”

Б . Франклин (1706-1790)

История налогов насчитывает тысячелетия. Они выступили необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования. По словам английского экономиста С. Паркинсона: «Налогообложение старо, как мир, и его начальная форма возникла, когда какой-нибудь местный вождь перегораживал устье реки, место слияния двух рек или горный перевал и взимал плату за проход с купцов и путешественников"

Налог – одно из основных понятий финансовой науки. Проблемы правильного понимания его природы обусловлены тем, что налог – понятие не только экономическое, но и правовое, социальное, философское. Налогообложение как элемент экономического строя общества присуще всем государственным системам как рыночного, так и нерыночного типа хозяйствования. Процесс взимания налогов осуществляется государством и, более того, является его функцией.

Теоретически экономическая природа налога заключается в определении источника обложения и того влияния, которое оказывает налог в конечном итоге на частные хозяйства и хозяйство как единое целое. Следовательно экономическую природу налога следует искать в сфере производства и распределения [1]

.

История свидетельствует, что налоги - более поздняя форма государственных доходов. Первоначально налоги назывались "auxilia" ( помощь) и носили временный характер. Еще в первой половине 17 века английский парламент не признавал постоянных налогов на общегосударственные нужды, и король не мог ввести налоги без его согласия. Однако постоянные войны и создание огромных армий, не распускаемых и в мирное время, требовали больших средств, и налоги превратились из временного в постоянный источник государственных доходов. Налог становится настолько обычным источником государственных средств, что известный политический деятель Северной Америки Б.Франклин мог сказать, что "платить налоги и умереть должен каждый". На исключительное значение налогов для государства, но уже с классовых позиций, обращал внимание К.Маркс: "Налог - это материнская грудь, кормящая правительство".

Когда же население примирилось с налогами и они превратились в основной источник государственных доходов, стали создаваться теории, названные индивидуалистическими.

Наиболее известными являются теория выгоды, обмена эквивалентов, услуги-возмездия.

Теория обмена услуг соответствовала условиям средневекового строя. Государственное хозяйство питалось тогда доходами с доменов (государственное имущество: леса, земля), поступлениями налогов "покупалась" защита правительства.

Теория выгоды возникла в эпоху просвещения, когда налог стал рассматриваться как плата, вносимая каждым гражданином за охрану его личной и имущественной безопасности.

В основе этих определений лежит представление о договорном происхождении государства. Особое место в индивидуалистических теориях занимает классическая школа в лице А.Смита, Д.Рикардо и их последователей, заслуга которых состоит в разработке вопроса экономической природы налога. А.Смит первым исследовал экономическую природу налога с присущей ему двойственностью. С одной стороны, он считал, что государственные расходы носят непроизводительный характер. С другой стороны, можно заключить, что теория непроизводительности государственных услуг не мешает А.Смиту признавать налог справедливой ценой за оплату услуг государству. Но А.Смит ограничивает сферу действия налога: "только расходы на общественную оборону и на поддержания достоинства верховной власти должны покрываться налогами, все остальные расходы должны оплачиваться специальными пошлинами". Похожая точка зрения на налоги была и у Д.Рикардо, который называет налог "великим злом обложения, поскольку нет налогов, которые не тормозили бы накопление и не мешали бы производству" [2]

.

Учение о правовом государстве приводит финансовую науку к идее принудительного характера налога и к появлению новых теорий: теории жертвы и теории общественных потребностей. Эти теории трактовали налог как необходимое участие в покрытии государственных расходов, как обязанность.

Теория жертвы - одна из первых теорий, которая содержит идею принудительного характера налога. С.Ю.Витте в лекциях, прочитанных Великому князю Михаилу Александровичу, определял налог как "принудительные сборы с дохода и имущества, взимаемые в силу верховных прав государства ради осуществления высших целей".

Теория общественных потребностей отразила реалии последней четверти 19 - начала 20 в., обусловленные резким ростом государственных расходов и необходимостью обоснования увеличения налогового бремени. Так Ф.Нитти определяет налог как " часть богатства, которую граждане дают государству и местным органам ради удовлетворения коллективных потребностей". Теория коллективных потребностей и налога как источника их удовлетворения, разработанная и сформулированная неоклассиками., была полностью принята кейнсианцами с поправкой на "общественные потребности" вместо "коллективных".

1.2 Сущность и принципы налогообложения

В широком смысле под налогом понимается взимаемый на основе

государственного принуждения и не носящий характер наказания или

компенсации обязательный безвозмездный платеж.

В современной литературе о налогах приводится большое количество

различного рода определений налогов. При этом во всех определениях

неизменно подчеркивается, что налог — платеж обязательный. Другими словами, платежи, которые не являются для плательщиков обязательными, не относятся к налоговым. К налогам не относятся любые добровольные выплаты, взносы, отчисления.

Налог — это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый плательщиком в определенном размере и в определенный срок. Налоги зачисляются в бюджет соответствующего уровня и обезличиваются в них. Этим налоги отличаются от всевозможных сборов, которые тоже в обязательном порядке безвозмездно уплачиваются плательщиками в бюджет соответствующего уровня, но при этом должны использоваться только на те цели, ради которых они взимались. Госпошлина — это, в отличие от налога, плата за оказанные плательщику какие-либо услуги, поэтому необходима соразмерность между стоимостью услуги и платой за нее.

Характерными чертами налога как платежа являются:

— обязательность;

—

индивидуальная безвозмездность;

—

отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

— направленность на финансирование деятельности государства или муниципальных образований.

Налоги выполняют следующие функции:

Регулирующая

. Государственное регулирование осуществляется в двух основных направлениях:

— регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении ”правил игры”, то есть разработка законов, нормативных актов, определяющих взаимоотношения дейтсвyющих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

— регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

Стимулирующая.

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Распределительная

, или, вернее, перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Перераспределительная

функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Наконец, последняя функция налогов — фискальная

, изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры — библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития — фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

2.Протеворечия действия налоговой системы России

2.

Современная налоговая система РФ, ее элементы, принципы построения, тенденции развития

Действующая ныне система налогообложения была введена в 1991-1992 гг. Проводившаяся налоговая реформа была вызвана тем, что экономические преобразования потребовали разработки принципиально новой налоговой политики.

Одним из ее элементов была попытка осуществления учета значимости налогов как наиболее действенного инструмента регулирования развивающихся рыночных отношений. Предполагалось, что налоговая система позволит ограничить стихийность рыночных отношений, воздействовать на формирование производственной и социальной инфраструктур, добиться снижения инфляции. Налоги – это одна из самых формализуемых частей общественных договоренностей. Если налоги платятся неохотно и их собираемость невелика, значит, налогоплательщики считают, что сумма, которую они должны отдать на содержание государства, не соответствует его полезности. Собираемость налогов в 1998 г, в России составила 68 %. При этом надо помнить, что начисление налогов происходило на легальный бизнес, а по оценке Росстаткомитета нелегальный бизнес составлял до 25 % ВВП. Блок необходимых законов, нормативно обеспечивающих налоговую систему Российской Федерации, был принят в конце 1991 г. Закон «Об основах налоговой системы в Российской Федерации», вступивший в силу с 1 января 1992 г., был призван реализовать следующие основные принципы построения налоговой системы:

• единый подход в вопросах налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

• четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти;

• приоритет норм, установленных налоговым законодательством, над иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения;

• однократность налогообложения, означающая, что один и тот же объект может облагаться налогом одного вида только один раз за установленный законом период налогообложения;

• определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов – с другой.

В соответствии с законом «Об основах налоговой системы в Российской Федерации» на территории России взимаются налоги, сборы и пошлины, образующие налоговую систему. Но действующая с 1992 г. налоговая система РФ оказалась крайне несовершенной в силу множества причин, и прежде всего – отсутствия единой законодательной и нормативной базы налогообложения, а также:

• многочисленности нормативных документов и частого несоответствия законов и подзаконных актов, регулирующих налоговые отношения, законам других отраслей права, имеющим отношение к вопросам регулирования налоговых отношений;

• нестабильности налогового законодательства, что ограничивает горизонт планирования хозяйствующих субъектов;

• чрезмерно жестких норм ответственности за нарушение налогового законодательства;

• большого количества налогов (более 100), что затрудняло расчеты плательщиков налогов с бюджетом;

• достаточно высокой налоговой нагрузки (в условиях потери предприятиями собственных оборотных средств в связи с галопирующей инфляцией), не позволяющей налоговой системе реализовывать свою регулирующую функцию. Необходимость реформирования сложившейся налоговой системы России была, как уже указывалось выше, очевидной. Принятый Государственной Думой Налоговый кодекс РФ (часть I) был введен в действие 1 января 1999 г. Предполагалось, что он позволит решить следующие важнейшие задачи:

• построение стабильной, единой для РФ налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства;

• развитие налогового федерализма, позволяющего обеспечить федеральный, региональные и местные бюджеты закрепленными за ними и гарантированными налоговыми источниками доходами;

• создание рациональной налоговой системы, обеспечивающей достижение баланса общегосударственных и частных интересов и способствующей развитию предпринимательства, активизации инвестиционной деятельности, увеличению богатства государства и его граждан;

• снижение общего налогового бремени (до 32,4 % ВВП) и уменьшение числа налогов (до 28);

• формирование единой налоговой правовой базы; 75

Особо важными для налогоплательщиков являются следующие положения Налогового кодекса (НК). Во-первых, НК содержит норму о том, что обязанность по уплате налога считается исполненной, если налогоплательщик подал в установленный для уплаты налога срок в банк платежное поручение при наличии достаточных средств на счете. Во-вторых, НК содержит положение о невозможности придания обратной силы налоговому законодательству, ухудшающему положение налогоплательщиков, и требование об опубликовании актов законодательства о налогах и сборах не менее чем за один месяц до вступления их в силу.

В основу НК положен принцип справедливости, означающий, что каждое лицо должно уплачивать законно установленные налоги и сборы, основанные на признании всеобщности и равенства налогообложения. Налоги и сборы не могут иметь дискриминационный характер и применяться исходя из политических, идеологических, этнических и других различий между налогоплательщиками. Не допускается установление дифференцированных ставок налогов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Согласно I части НК в Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные налоги и сборы; налоги и сборы субъектов РФ; местные налоги и сборы.

Федеральные налоги и сборы устанавливаются действующим НК и обязательны к уплате на всей территории РФ. К ним относятся:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы от капитала;

5) подоходный налог с физических лиц;

6) взносы в государственные социальные внебюджетные фонды;

7) государственная пошлина;

8) таможенная пошлина и таможенные сборы;

9) налог на пользование недрами;

10) налог на воспроизводство минерально-сырьевой базы;

11) налог на дополнительный доход от добычи углеводородов;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13) лесной налог;

14) водный налог;

15) экологический налог;

16) федеральные лицензионные сборы.

Региональные налоги и сборы помимо НК РФ устанавливаются законами субъектов Российской Федерации и обязательны к уплате на их территории. К ним относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

2.2. Особенности современной налоговой системы России

Переход к рыночным отношениям потребовал усиления значения налогов как одного из главных инструментов государственного регулирования экономики при замене метода прямых директивных воздействий на нее, а также регулирующей функции в области социальной политики, культуры, науки, других сферах жизни общества.

Все это выразилось в существенном изменении правовых норм, регулирующих налогообложение физических и юридических лиц, в круге субъектов налоговых правоотношений, в статусе налогоплательщиков, в их ответственности за налоговые правонарушения, а также в структуре налогового права, действующего в Российской Федерации в современных условиях.

Отметим наиболее значительные из этих изменений.

Прежде всего, была реформирована сама система налогов. Из прежней системы в нее было включено значительно большее число платежей. Но в настоящее время в налоговой системе явно преобладает фискальная направленность, хотя это и не привело к достаточности средств в государственной казне, а регулирующая и стимулирующая функции налогов проявляются все еще недостаточно.

При формировании российской налоговой системы был широко использован опыт зарубежных стран с развитой рыночной экономикой.

Разнообразились и выросли численно налоги с населения, увеличились их поступления в государственную казну. Появились новые налоги, взимаемые с граждан, - налоги с различных видов имущества: налог с имущества, переходящего в порядке наследования и дарения, налоги, исчисляемые в дорожные фонды и другие. Расширена сфера применения сохранившегося подоходного налога с физических лиц, она охватила разнообразные стороны деятельности граждан, в том числе развивающуюся предпринимательскую деятельность.

Унифицирована система налогов, установленных для предприятий. Она теперь не зависит от формы собственности, на которой основано предприятие.

В связи с появлением в финансовой системе России новых звеньев в виде государственных и муниципальных целевых фондов (внебюджетных и бюджетных) установлены налоговые платежи специально для зачисления в эти фонды – дорожные, экологические и другие.

Установлен ряд налогов в качестве общих для физических и юридических лиц (земельный налог, налог с владельцев транспортных средств и другие).

Новое законодательство разграничило налоги по трем уровням, выделив налоги федеральные, субъектов Федерации и местные. Они находятся в распоряжении органов власти соответствующего уровня и по принадлежности обеспечивают формирование самостоятельной финансовой базы бюджетов.

Механизм системы налогообложения, позволяющий регулировать народное хозяйство экономическими, а не административно-командными методами, требует еще существенной отработки, учета особенностей переходного к рыночным отношениям периода, своеобразия хозяйственных связей в стране, и будет проверен временем. В последующие годы должно произойти развитие налоговой реформы с учетом накопленного опыта и состояния экономики страны.

2.3. Принципы построения налоговой системы России

Принципы построения налоговых систем в целом не однозначны и во многом зависят от приверженности правительства к той или иной экономической теории. Тем не менее, эти принципы носят всеобщий характер, хотя и имеют в разных странах отличительные черты, связанные с различной трактовкой некоторых понятий и положений.

Принципы российской налоговой системы можно представить следующим образом [3]

.

1. Налоги и сборы, носящие налоговый характер, в отличие от заемных средств изымаются государством у налогоплательщиков без каких-либо обязательств перед ними. Поэтому налоги носят принудительный и обязательный характер.

2. Различия в налогах зависят от характера облагаемых доходов и расходов. Природа этих доходов и расходов лежит в основе классификации налогов. Налоги могут взиматься:

на рынке товаров или факторов производства;

с продавцов товара или покупателей;

с домашних хозяйств или компаний;

с источника дохода или со статьи расходов.

3. Налоги должны по возможности не оказывать влияния на принятие различными лицами экономических решений или такое влияние должно быть минимальным.

4. При использовании налоговой политики для достижения социально-экономических целей необходимо свести к минимуму нарушение принципа равенства и справедливости налогообложения.

5. Налоговая структура должна способствовать использованию налоговой политики в целях стабилизации и экономического роста страны.

6. Налоговая система должна быть справедливой, не допускать произвольного толкования, быть понятной налогоплательщикам.

Эти требования могут быть использованы в качестве основных критериев для оценки качества налоговой системы страны.

Существенным моментом при оценке эффективности налоговой системы страны является также учет административных издержек и затрат налогоплательщиков на соблюдение налогового законодательства. Как правило, административные издержки составляют небольшую долю в налоговых доходах государства, а затраты налогоплательщиков значительно превышают административные издержки.

Общие принципы построения налоговых систем в различных странах находят конкретное выражение в общих элементах налогов, которые включают субъект, объект, источник, единицу обложения, ставку, льготы и налоговый оклад.

Для современной России особо важное значение имеет отработка принципов построения принципов налоговой системы применительно к особенностям развития государства федеративного типа. Основные недостатки структуры налогообложения в стране обусловлены ее неприспособленностью к современным условиям.

2.4. Проблемы налогообложения в РФ

Налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

С самого начала построения налоговой системы России был взят фискальный ориентир. Налоговая система стала приобретать конфискационный характер. Через различные налоги у предприятий изымается 85-90% прибыли. Современная российская налоговая система лишена стимулирующего начала, которое в современных условиях развития должно осуществляться при реализации всех функций налогообложения - фискальной, распределительной и регулирующей.

Основной целью российской налоговой системы была определена, прежде всего, ликвидация дефицита бюджета. Это определялось не только преобладанием монетаристского подхода к ее построению в его одностороннем понимании без учета конкретных российских условий, но и требованиями международных финансово-кредитных организаций, которые для предоставления кредитов поставили условия - стабилизация рубля и сокращение бюджетного дефицита.

Основной недостаток налоговой системы России состоит в том, что она ориентирована на устранение дефицитности бюджета изъятием доходов предприятий. Нет достаточной увязки налоговой системы с развитием экономики и деятельностью непосредственных ее субъектов - предприятий. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства. При этом предприятия заинтересованы в получении минимальной прибыли, чтобы избежать высокого налогообложения. Налоговая система должна быть повернута к производству, стимулируя его рост и тем самым, увеличивая базу налогообложения.

Налоговая политика России строится пока исходя из принципа - “чем больше ставка, тем лучше для государства и построения рыночной экономики”. В итоге - недобор налогов (как минимум 20-30% налоговых сумм), сокращение производства товаров, падение инвестиционной активности и отсутствие какой-либо заинтересованности предприятия в развитии производства.

Налоговая система должна базироваться на оптимальном сочетании интересов всех социальных слоев общества - предпринимателей, работников, государственных служащих, учащихся, пенсионеров и других, которые имеют большие различия в получаемых доходах. Такая социальная функция налогов имеет большое значение для обеспечения социального равновесия в обществе.

Наша налоговая система построена так, что налоговые платежи возрастают по мере роста цен. Это очень удобно с точки зрения фискального содержания системы, но совершенно неприемлемо с позиций обоснованности налогообложения. Создается иллюзия роста доходности бюджета, тогда как на самом деле все это обусловлено инфляционным фактором - идет процесс “накачивания” налоговой массы, но в то же время увеличивается дефицитность бюджета, так как инфляционный фактор еще в большей степени влияет на его расходы.

Одним из наиболее существенных недостатков действующей налоговой системы является то, что она почти не стимулирует формирования в экономике наиболее важных пропорций развития. Ядром такой пропорциональности является соотношение темпов роста производительности труда и фонда потребления, как на макро-, так и на микроуровне.

Пока же налоговая система России не ориентирована на косвенное поддержание указанного соотношения налоговыми методами, хотя и была сделана попытка через налогообложения прибыли предприятий воздействовать на сокращение темпов роста фонда потребления на предприятиях через минимальный необлагаемый его размер. Но такой порядок налогообложения не решает главнейшей проблемы - стимулирования роста производительности труда, вызывая у предприятий желание, найти всевозможные ухищрения для сокрытия фонда заработной платы, и, прежде всего его распределения на большую численность работников, то есть фактически стимулирует непроизводительный труд с минимальной оплатой, падение его производительности.

Все еще актуальной остается задача обеспечить формирования такой системы налогообложения, которая способствовала бы развитию экономики, формированию полноценных субъектов рынка с одновременным постепенным решением проблемы сокращения дефицитности бюджета и достижения финансовой стабилизации с последующим переходом к экономическому росту. Понятно, что взвешенной налоговой политике принадлежит особая роль. Наряду с фискальной ролью налоговая система в условиях становления рынка должна выполнять активную стимулирующую функцию.

Несмотря на многочисленные изменения и уточнения налогового законодательства, в России имеется ряд нерешенных проблем. Наиболее серьезные - низкий уровень собираемости налогов и высокая неплатежеспособность предприятий. Несоблюдение налоговых правил предприятиями и гражданами - тому основная причина. Система сбора налогов имеет много недостатков; привилегии и неравные условия для предприятий, несовершенное законодательство и неоднозначные подходы при его применении. Бартерные сделки также мешают налогообложению [4]

.

Неосведомленность населения о налоговом законодательстве и неоднозначность подходов приводит, подчас, к нарушению законов. «В моей практике налоговые органы часто меняли свою точку зрения на один и тот же вопрос. Проблема в том, что я должен сейчас понять и правильно выполнить норму закона, а через три года, когда будет наработана определенная практика и понимание этой нормы, меня будут проверять налоговые органы», - Эдуард Нейгебауэр, заместитель генерального директора инвестиционной кампании «Проспект».

Население, не привыкшее еще к налоговым нововведениям, не стремиться их познавать и поддерживать. По данным агентства экономической информации, на вопрос «Сдаете ли Вы налоговую декларацию?» были даны следующие ответы:

Более 60% не подают декларацию из-за незнания. Рассмотрим это с другой стороны. С 1 Января 2005 года в России началась кампания по подаче налоговых деклараций физическими лицами. Самый низкий в мире подоходный налог в сочетании с его плоской ставкой привел к тому, что в налоговую инспекцию сегодня ходят не те, кто хочет заплатить в бюджет, а желающие получить деньги из него.

В России система налогообложения многими рассматривается как несправедливая и неодинаковая для всех. Уклонение от налогов в России процветает и очень изощренно. Для уклонений от налогов разработаны достаточно сложные схемы, в реализации которых принимают участие банки и государственные организации.

Да и высокие ставки налогов вынуждают скрывать доходы, избегая дополнительных выплат. Так, налог с продаж в Российской Федерации был введен в июле 1998 года. Федеральный закон предоставил субъектам федерации право устанавливать процентную ставку по этому виду налога в пределах 5%, чем практически все они и воспользовались. Правительство считает его одним из самых собираемых налогов. Однако хороший специалист по налоговому планированию способен придумать несколько законных или почти законных схем, которые позволяют избежать его уплаты. Вот несколько примеров.

Согласно пункту 3 статьи 20 закона РФ от 27,12,1991 № 2118-1 «плательщиками налога с продаж признаются юридические лица, ПБОЮЛ, самостоятельно реализующие товары…на территории РФ». Следовательно, у организации, реализующей товар по договору комиссии, не возникает обязанности уплаты налога с продаж. Мгновенная реакция предпринимателей не заставила себя ждать. Появились фирмы-комитенты, создаваемые на 3 месяца, зарегистрированные на подставных лиц либо на утерянный паспорт, и существующие до первой сдачи отчетности в налоговую инспекцию.

Другой способ основывается на принципе «Что не запрещено, то разрешено». Согласно закону, к продаже за наличный расчет не приравнивалась плата за товары, работы и услуги, осуществляемые посредством передачи ценных бумаг. Представители покупателей приобретали векселя, скажем Сбербанка, на сумму предполагаемой покупки товаров. Затем производилась оплата товара путем передачи векселей продавцу. Правда, при этом покупатель терял порядка 1,5%, которые банк вычитал за обслуживание своих векселей. Но в любом случае это было меньше, чем сумма налога с продаж.

3. Кривая Лаффера.

С одной стороны, чтобы стимулировать экономический рост, надо для целого комплекса отраслей экономики делать те или иные налоговые скидки. С другой стороны, чтобы стимулировать экономический рост, надо эти же отрасли регулярно и в достаточно крупных размерах финансировать. Все это относится не только к отдельным отраслям экономики, но и ко всему народному хозяйству.

Снижая налоги до какого-то минимума, государство создает благоприятный инвестиционный климат для промышленности, торговли, сельского хозяйства, образования, науки и т.д. Но снижение налогов делает скудным тот источник, за счет которого финансируются наука и образование, оказывается финансовая помощь наукоемким отраслям, выделяются дотации в случае необходимости таким отраслям, как, например, сельское хозяйство. Наконец, если государство будет расходовать свой бюджет, не считаясь с его доходами, и допускать большой бюджетный дефицит, то усилится инфляция, что окажет негативное влияние на экономический рост.

Таким образом, в своей налоговой политике государственные лидеры должны найти некую «золотую середину», оптимальный уровень налоговых ставок, который приносил бы государственному бюджету максимально возможный доход и вместе с тем обеспечивал бы экономике наилучшие условия для ее роста. Как определить этот уровень налоговых ставок? На этот вопрос нам помогает ответить кривая Лаффера.

Научно доказано, что при увеличении налоговой нагрузки на налогоплательщика (рост количества налогов и увеличение ставок налогов, отмена льгот и преференций) эффективность налоговой системы сначала повышается и достигает своего максимума, но затем начинает резко снижаться. При этом потери бюджетной системы становятся невосполнимыми, так как определенная часть налогоплательщиков или разоряется, или сворачивает производство, другая часть находит как законные, так и незаконные пути минимизации установленных подлежащих к уплате налогов. При снижении налогового бремени в дальнейшем для восстановления нарушенного производства потребуются годы.

Кроме того, тот налогоплательщик, который нашел реальные пути ухода от налогообложения, даже при возврате к «старому» уровню налогового изъятия, уже не будет платить налогов в полном объеме. В этой связи проблема оптимальной налоговой нагрузки налогоплательщика играет особую роль в построении и совершенствовании налоговой системы любого государства - с развитой экономикой, так и находящегося в переходном периоде.

Зависимость между усилением налогового гнета и суммой тающих в государственную казну налогов еще в начале XX века вывел профессор А.Лаффер, построивший свою знаменитую «кривую Лаффера». Согласно теории Лаффера, увеличение налоговых ставок только до определенного предела способствует росту налоговых поступлений, при его достижении поступление налогов начинает постепенно замедляться, а затем при превышении этого предела произойдёт снижение доходов бюджета, или их падение. Необоснованное увеличение налогового бремени, согласно Лафферу, является первопричиной развития теневого сектора экономики. Именно А.Лаффер обосновал, что только снижение налоговой нагрузки стимулирует предпринимательскую деятельность, развивает инициативу и предприимчивость. Рост доходов в бюджет в этом случае осуществляется не за счет нагнетания налогового бремени на товаропроизводителей, а за счет увеличения производства и расширения на этой основе налогооблагаемой базы.

Чтобы построить кривую Лаффера, представим себе две крайних ситуации.

Сначала допустим, что государство установило чрезвычайно высокие налоги, которые поглощают все заработанное фирмами. Казалось бы, в этом случае государственный бюджет будет получать максимально возможные доходы. Однако это далеко не так. Возможно, в течение первых одного-двух месяцев поступления в госбюджет и вырастут. Но в дальнейшем они будут резко падать и сведутся к нулю. Почему? Ответ на этот вопрос прост: никто не будет работать ради того, чтобы выплачивать весь свой доход государству. Если фирмы не будут получать прибыль, а наемные работники - заработную плату, то ни у тех, ни у других не будет стимула работать. Последствия для любой страны будут катастрофичны. Естественно, ни один разумный государственный руководитель, даже плохо разбирающийся в вопросах экономики и финансов, не будет проводить подобного рода «налоговую политику».

Теперь допустим другую крайнюю ситуацию: отменяются все виды налогов. В этом случае для фирм будут созданы наиболее благоприятные условия для процветания; значительно вырастут располагаемые личные доходы, особенно у высокооплачиваемых категорий населения. Но и в этом случае радость предпринимателей и наемных работников будет недолгой. Государство лишится средств, за счет которых оно содержит армию, правоохранительные органы, аппарат управления, учебные заведения, научно-исследовательские институты и т. д. Не говоря уже о том, что страна окажется беззащитной и неспособной бороться с преступностью, экономика останется без той поддержки, которая ей необходима для осуществления экономического роста: прекратится приток новых молодых специалистов, ученые эмигрируют в другие страны, остановится накопление знаний.

Таким образом, налоговые отчисления в государственный бюджет являются неизбежным злом для отдельных частных фирм и естественной потребностью для экономики в целом; они сокращают располагаемый личный доход, но обеспечивают нормальные условия жизни всех граждан любого государства. Весь вопрос в том, какую часть прибыли фирм и какую часть личного дохода граждан должно забирать государство в форме налогов.

Чтобы ответить на этот вопрос, рассмотрим на примере, как будут вести себя фирмы в зависимости от изменений налоговых ставок на прибыль и как это будет сказываться на доходе государственного бюджета.

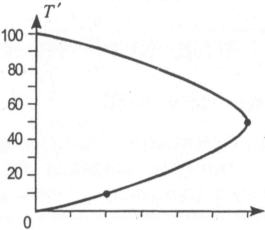

100 200 300 400 500 600 Поступления в бюджет Т р

(млн. р.)

Рисунок 1 - Кривая Лаффера

Представленный на рисунке 1 график показывает зависимость величины налоговых поступлений (Т р

) в государственный бюджет от ставки налога на прибыль (Т`). Если Т`= 0, то вся прибыль остается фирмам, а в бюджет государства ничего не поступает. Если ставка налога на прибыль будет, например, 10%, то в бюджет поступит 200 млн. р. дохода. Дальнейший рост ставки налога на прибыль будет сопровождаться увеличением дохода государственного бюджета, пока налоговая ставка не достигнет своего «критического уровня».

В нашем примере он равен 50%. При налоговой ставке 50% доход бюджета достигнет своего максимума - 600 млн. р. Дальнейший рост налога на прибыль приведет к тому, что фирмы начнут сокращать выпуск продукции, а их прибыли будут уменьшаться. Теперь чем больше будет повышаться налоговая ставка, тем меньше продукции будут выпускать фирмы, тем меньше будут их прибыли и тем меньше будет получать государственный бюджет отчислений от прибыли. Если недомыслие финансовых руководителей государства доведет ставку налога на прибыль до 100%, то фирмы прекратят выпуск товаров и услуг, их прибыли упадут до нуля и эта статья доходов бюджета тоже будет равна нулю.

Допустим, что в стране вводится 10-процентный налог на прибыль. Это принесет государству 200 млн. р. дохода. Но столь низкая налоговая ставка почти не скажется на деятельности фирм: они будут по-прежнему производить данное количество продукции, несмотря на некоторое уменьшение чистой прибыли. Если будет введен 20-процентный налог, то какая-то незначительная часть фирм вынуждена будет сократить выпуск своей продукции, так как наименее эффективная часть факторов производства этих фирм теперь окажется нерентабельной. Но общий объем выпуска продукции в экономике не сократится, сумма прибылей всех фирм не уменьшится и доходы в бюджет вырастут. Введение 30-процентного налога усилит давление на фирмы, некоторые из них прекратят свою производственную деятельность, однако поступления в бюджет будут по-прежнему возрастать. 50-процентная налоговая ставка на прибыль окажется критической, ибо дальнейшее ее повышение приведет к тому, что большинство фирм вынуждены будут сокращать производство, многие - вообще прекратят выпуск своей продукции. Сумма создаваемой в стране прибыли уменьшится настолько значительно, что повышение налоговой ставки уже не компенсирует ее. В нашем примере рост налоговых ставок за пределы 50% приведет к сужению налоговой базы, к истощению одного из важнейших источников доходов государственного бюджета, а при ставке налога, равной 50%, доход бюджета окажется максимальным.

Вместе с тем, «кривая А. Лаффера» лишь показывает указанную зависимость, но не дает четкого представления о предельно допустимой величине налоговых изъятий в бюджет страны. Эта величина не может быть постоянной и достаточно точной, в немаловажной степени ее уровень зависит от финансового состояния налогоплательщиков в конкретной стране, от состояния экономики этой страны в целом.

Многовековая практика построения налоговых систем в странах с развитой рыночной экономикой выработала определенные показатели, за пределами которых невозможна эффективная предпринимательская деятельность. Мировой опыт налогообложения показывает, что изъятие у налогоплательщика до 30-40 % дохода - та черта, за пределами которой начинается процесс сокращения сбережений и тем самым инвестиций в экономику. Если же ставки налогов и их число достигают такого уровня, что у налогоплательщика изымается более 40-50 % его доходов, то это полностью ликвидирует стимулы к предпринимательской инициативе и расширению производства.

Принцип налоговой политики государства сводится к тому, что она должна обеспечить оптимальные условия для экономического роста, то есть:

- фирмы должны получать чистую прибыль, достаточную для их развития в условиях конкуренции;

- домашние хозяйства должны иметь располагаемый личный доход, соответствующий уровню экономического развития данной страны;

- в государственный бюджет должны поступать доходы, за счет которых правительство было бы в состоянии обеспечить благоприятные условия для экономического роста.

Заключение.

Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система Украины была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

И все же новое налоговое законодательство не в полной мере подходит к новым условиям. Его основные недостатки следующие: излишняя уплотненность, запутанность, наличие большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства, ускорение научно-технического прогресса, внедрение перспективных технологий или увеличение выпуска товаров народного потребления. Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение в народное хозяйство иностранных инвестиций. Мировой опыт свидетельствует, что налоговое законодательство — не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день — главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. Выдвигаемые реформаторские предложения касаются в лучшем случае отдельных элементов налоговой системы. Предложений же о принципиально иной налоговой системе, соответствующей нынешней фазе переходного периода, практически нет.

Налоговая система действует на всей территории России. Это единая налоговая система российского государства, что относится ко всем трем уровням платежей. Единство налоговой системы в России проявляется, во-первых, в том, что повсеместно действуют (или могут быть введены органами государственной власти субъектов Федерации и органам местного самоуправления) одни и те же виды налогов. Во-вторых, что единство отражает равенство прав по конкретизации налогообложения между субъектами одного уровня), есть между субъектами Федерации, между органами местного самоуправления).

Необходимость единства налоговой системы в Российской Федерации вытекает из закрепленных в Конституции РФ гарантий единства экономического пространства, отнесения к ведению Российской Федерации вопросов финансового регулирования и к совместному ведению Российской Федерации и ее субъектов – установление общих принципов налогообложения и сборов. И хотя реформирование ее идет и сейчас, налоговая система России еще нуждается в дальнейшем совершенствовании.

Список литературы

1. Пансков В.Г.

Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

2. Налоги и налогообложение. Под редакцией И.Г.Русаковой, В.А.Кашина. Москва, «ЮНИТИ», 2004 г.

3. Журнал «Коммерсант Деньги» № 15 (420) от 21-27 Апреля 2004 года. Стр. 62, статья «Операция пустые руки», Давид Кириленко.

4. Филина, Фаина Николаевна.

Налоги и налогообложение в Российской Федерации:

учеб. пособие / Ф. Н. Филина.– М. : ГроссМедиа : РОСБУХ,

2009. – 424 с. – (Бакалавр).

5. Перов А.В., Толкушкин А.В.

Налоги и налогообложение: Учебное пособие. — 5-е изд., перераб. и

доп. — М.: Юрайт-Издат, 2005. — 720 с.

6.Налоги и налогообложение / Под ред. Романовского М. В., Врублевской О. В.-СПБ : Питер, 2000. – 528 с.: ил. – (Серия «Учебники для вузов»).

7. Шувалова Е.Б., Шувалов А.Е. Налоги и налогообложение. /М. Московский международный институт эконометрики, информатики, финансов и права, 2002. – 149 стр.

8. Налоговый Кодекс Российской Федерации часть 1(31 июля 1998 года N 146-ФЗ, принят Государственной Думой 16 июля 1998 года, Одобрен Советом Федерации 17 июля 1998 года), часть 2(5 августа 2000 года N 117-ФЗ, Принят Государственной Думой 19 июля 2000 года, одобрен Советом Федерации 26 июля 2000 года)

9. Закон Российской Федерации «Об основах налоговой системы в Российской Федерации». (редакция от 11 февраля 2003 г.)

[1]

Налоги и налогообложение. Под редакцией И.Г.Русаковой, В.А.Кашина. Москва, «ЮНИТИ», 2004 г.

[2]

Экономическая теория. В.Я.Иохин. «Юрист», М., 2001 г.

[3]

Налоги и налогообложение. Под редакцией И.Г.Русаковой, В.А.Кашина. М., «ЮНИТИ», 2004 г.

[4]

Журнал «Коммерсант Деньги» № 15 (420) от 21-27 Апреля 2004 года. Стр. 62, статья «Операция пустые руки», Давид Кириленко.

|