Министерство транспорта РФ

Федеральное агентство морского и речного транспорта

Новосибирская государственная академия водного транспорта

Кафедра «Кафедра Управления работой флота»

Курсовая работа

По дисциплине Менеджмент

Разработка и принятие управленческого решения

Выполнила: студентка гр. ЭК-31а

Ерёмкина П.К.

Проверила: Глоденис Т.В.

Новосибирск 2010 г.

Введение

Руководитель любой организации, любого предприятия ежедневно сталкивается с необходимостью принятия решения по какой-либо проблеме.

Принятие управленческого решения – это процесс выбора разумной альтернативы решения проблемы. Альтернатива – это ситуация, в которой надлежит произвести выбор одной из нескольких исключающих друг друга возможностей. Проблемы бывают различными по своей значимости, направленности, степени риска и т.д. Неправильно принятое решение может привести к неблагоприятным последствиям. Поэтому процесс принятия решения является ключевым моментом в системе менеджмента, а результаты реализации принятых управленческих решений служат объективной оценкой искусства руководителя. Управленческое решение – это фиксированный управленческий акт, который можно представить в виде последовательности определённых операций, а именно: разработка вариантов действий, выбор варианта, его принятие и осуществление. При принятии управленческого решения необходимо придерживаться определённых этапов. Существуют следующие структурные элементы (этапы) задач принятия решений:

1) Выявление проблемы и разработка цели

2) Выбор альтернативы

3) Определение условий, в которых происходит реализация альтернатив

4) Установление критерия успешности решения

5) Правило выбора

6) Определение лица, принимающего решение

7) Принятие решения

Последний этап – принятие решения – является результатом большой проведённой работы руководителя и экспертной группы. От этого решения зависит будущее предприятия, его дальнейшее успешное развитие или же наоборот – ухудшение ситуации, в случае ошибки. Ошибки очень дорого обходятся, поэтому процесс принятия решения крайне важен для любого предприятия.

1. Исходные данные

АО «Самаравтормет» создано в 1991 году и сегодня является одним из основных предприятий по переработке лома чёрных и цветных металлов – сырья для металлургических предприятий. Основное отличие АО «Самаравтормет» по отношению к конкурирующим фирмам это стандартизированность сырья и предоставление укрупненных партий лома. Но двух отличий недостаточно для того, чтобы клиенты сотрудничали именно с этим предприятием.

Как и многие российские предприятия, сегодня АО «Самаравтормет» оказалось в сложной ситуации. Ее причиной является спад производства в стране, что вызвало снижение поставок лома, кризис неплатежей, нестабильность тарифов на железнодорожные перевозки. В создавшейся обстановке перспективы дальнейшего развития весьма неопределенны.

Проведенный на предприятии анализ показал, что источниками проблем являются как внешние, так и внутренние факторы. Лом заготавливается у одних и тех же клиентов, отсутствует поиск новых, было отмечено, что на предприятии ведется слабая работа по исследованию рынка, серьезное положение дел из-за незнания и игнорирования деятельности конкурирующих фирм, неустойчивое финансовое положение, несовершенная организационная структура, слабая мотивация персонала.

2. Анализ среды организации

2.1 Внутренняя среда организации

Цель АО «Самаравтормет»: повышение конкурентоспособности.

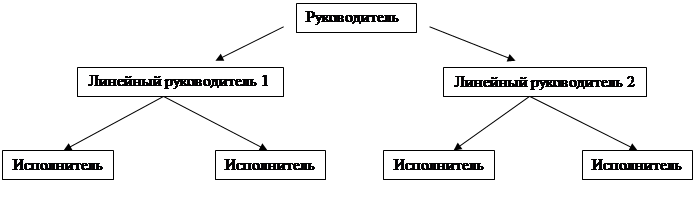

Организационная структура АО "Самаравтормет" относится к линейному типу организационной структуры.

Сущность линейной (иерархической) структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом – руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем.

Преимущества линейной структуры объясняются простотой применения. Все обязанности и полномочия здесь четко распределены, и поэтому создаются условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе.

В числе недостатков линейного построения организации обычно отмечается жесткость, негибкость, неприспособленность к дальнейшему росту и развитию предприятия. Линейная структура ориентирована на большой объем информации, передаваемой от одного уровня управления к другому, ограничение инициативы у работников низших уровней управления. Она предъявляет высокие требования к квалификации руководителей и их компетенции по всем вопросам производства и управления подчиненными.

Задачи АО «Самаравтормет»:

1. Наладить работу с поставщиками сырья

2. Провести маркетинговое исследование конкурентов

3. Привлечь новых поставщиков и клиентов

4. Создать систему мотиваций

Технология: основной хозяйственной деятельностью предприятия является организация и обеспечение заготовки, переработки и реализации лома и отходов черных и цветных металлов. Однако на сегодняшний день производственные мощности предприятия недостаточно загружены вследствие нехватки сырья, а, следовательно, объём заготовок находится на низком уровне.

Люди в организации: в данной организации слабая мотивация персонала. Значит, можно сделать вывод, что люди работают не в полную силу и не стремятся сделать свою работу лучше. Но существующая на предприятии линейная структура организации труда подразумевает высокую квалификацию сотрудников.

2.2 Внешняя среда организации

Потребителями продукции АО «Самаравтормет» являются:

ОАО "Самаранефтегаз", ОАО "Роснефть-Новокуйбышевский НПЗ", ОАО "Роснефть-Сызранский НПЗ", ОАО "Роснефть-Куйбышевский НПЗ", СНТК им. Кузнецова, ФГУП "ЦСКБ-Прогресс", Жигулевская ГЭС, МРСК "Волги", ЗАО "Отрадненский ГПЗ", ОАО "ТЗТО", ЗАО "Нефтехимия", ООО "Самара-Электро-Сервис", ОАО "ПриволжскНефтепровод", ОАО "Промсинтез" и многие другие.

Основными конкурентами предприятия являются:

«Спецсплав», «Профит-Поволжбе», «Феррум Самара», «Феррум-Трейд», «Акрон +», «Тандем СВ», «Профмет», «Профит», «Сталь Союз», «9999».

Крупных поставщиков не имеет

Таким образом, рынком сбыта продукции эмитента являются в основном крупные металлургические комбинаты (заводы) России, такие как ОАО «Северсталь», ООО «Уральская сталь», ОАО «Златоустовский металлургический завод», ОАО «Ашинский металлургический завод» и другие.

2.3 Среда прямого воздействия

АО «Самаравтормет» предусматривает возможность возникновения факторов, которые могут негативно повлиять на сбыт продукции, таких как:

1) установление лимита объемных показателей на закупку продукции предприятия основными потребителями;

2) непрогнозируемое (в настоящий момент) изменение ценовой конъюнктуры на рынке черной металлургии.

3) снижение платёжеспособности покупателей в связи с кризисом

4) обострение конкурентной борьбы на рынке лома и снижение рентабельности, как на внутреннем, так и на мировом рынке

С целью снижения влияния обозначенных факторов, предприятию необходимо проводит следующие мероприятия:

1) снижение постоянных затрат на производство продукции за счет выделения непрофильных производств в отдельные бизнесы;

2) получение дополнительного дохода предприятия на непрофильных направлениях бизнеса;

3) снижение переменных затрат за счет пересмотра норм и нормативов расходования вспомогательных материалов (ГСМ, кислород, резаки и т.п.), затрачиваемых на производство основного вида продукции;

4) снижение затрат на оплату персонала – пересмотр функциональных обязанностей каждого сотрудника и сокращение дублирующих должностей;

5) расширение рынка сбыта за счет поиска новых потребителей продукции по совокупному критерию (цена, объем и платежеспособность);

6) постоянный мониторинг дебиторской задолженности и поиск эффективных (небанковских) схем финансирования основной деятельности с целью ускорения оборачиваемости активов эмитента и отсутствия кассовых разрывов.

2.4 Среда косвенного воздействия

Факторы данной среды:

1) Технология

Оборудование предприятия устарело на фоне развивающихся технологий. Поэтому необходимо обновление материальной базы предприятия.

2) Состояние экономики

В настоящий момент экономика находится в упадке, переживает кризис. В стране наблюдается спад производства, снижение поставок лома, кризис неплатежей, нестабильность тарифов на ж/д перевозки.

3) Политические факторы

Изменения условий работы на рынке, определяемых государственной политикой по отношению к рынку лома (экспортные пошлины, тарифы, возврат НДС, правила лицензирования), безусловно, оказывают огромное влияние на финансовое положение фирмы.

Этап 1. Определение основной проблемы

На предприятии АО «Самаравтормет» существует сразу несколько проблем:

1. Отсутствие новых клиентов

2. Несовершенная организационная структура

3. Неверная кадровая политика

4. Нехватка сырья

5. Затруднённое финансовое положение

6. Отсутствие информации о конкурентах

Я считаю, что все выше перечисленные проблемы вытекают из одной очень важной для любого предприятия. Это повышение конкурентоспособности. Предприятия с высокой конкурентоспособностью привлекательны. Следовательно, появятся новые клиенты, а значит и новые финансовые потоки. Из проблемы повышения конкурентоспособности вытекают и следующие две проблемы: усовершенствование структуры и кадровой политики предприятия. Эти два фактора оказывают большое влияние на уровень конкурентоспособности. Они отвечают за эффективность производства. Только решив все вышеперечисленные проблемы, можно повысить конкурентоспособность организации. Поэтому я считаю, что именно проблема повышения конкурентоспособности является основной.

Факторы конкурентоспособности предприятия:

- высокое техническое оснащение;

- квалифицированный персонал;

- любые формы оплаты;

- самовывоз лома от поставщика;

- немедленный расчет;

- удобное географическое расположение производственных участков;

- ценовая политика.

Этап 2. Выбор альтернативы

Итак , я выявила главную проблему АО «Самаравтормет» : повышение уровня конкурентоспособности.

Конкурентоспособность предприятия – это относительная характеристика, которая выражает отличия развития данной фирмы от развития конкурентных фирм по степени удовлетворения своими товарами потребности людей и по эффективности производственной деятельности. Конкурентоспособность предприятия характеризует возможности и динамику его приспособления к условиям рыночной конкуренции.

Конкурентоспособность товара - способность товара или услуги выдержать сравнение с аналогичными товарами и услугами других производителей при сохранении среднерыночной цены.

Для решения данной проблемы я предлагаю три альтернативы:

1. Диверсификация производства

2. Кредит банка

3. Возвратный лизинг .

Вторая альтернатива (кредит банка) базируется на том, что предприятие получит необходимое количество денежных средств, с помощью которых оно может начать устранение причин кризиса. То есть предприятие может начать исследование рынка и конкурентов, чтобы в дальнейшем не уступать им по многим показателям, фирма сможет стабилизировать свое финансовое положение и, наладив производство не отступать на задние позиции, а так же инвестирование будет способствовать улучшение кадровой политики. Но кредит говорит о том, что денежные средства придётся возвращать, да еще и с процентами. Вместо того чтобы денежные средства вкладывать в свое развитие, которое сейчас так необходимо предприятию, оно будет возвращать их кредитору.

Достоинства:

быстрота получения денег.

Недостатки:

отсутствие гарантии успеха. В случае провала предприятие лишь увеличит свой внешний долг, тем самым станет ещё на шаг ближе к банкротству.

По-моему мнению, это не самая лучшая альтернатива.

Третья же альтернатива (возвратный лизинг) предназначена для покрытия недостатка в оборотных средствах. Несомненное преимущество состоит в том, что имущество организации (например, оборудование) может по-прежнему использоваться в производственном процессе. И в то же время организация, продав это имущество лизинговой компании, получает единовременно деньги на различные расходы. В целом сделку возвратного лизинга можно сравнить с выдачей кредита под залог. Только для лизингополучателя расходы по лизинговому договору, как правило, ниже, чем проценты по банковским кредитам. К тому же за счёт оптимизации налогообложения сделка возвратного лизинга может быть для клиента выгоднее, чем кредит.

Достоинства:

Преимущество возвратного лизинга перед традиционным состоит в том, что организация заключает договор не с целью получения конкретного оборудования, а с целью получения денежных средств, которые она может использовать по своему усмотрению на любые приобретения.

Для заключения договора возвратного лизинга не требуется предъявлять бухгалтерские балансы и прочие документы, которые обычно требуют банки для выяснения платежеспособности своих клиентов. Кроме того, не забывайте, что при заключении обычного договора лизинга лизингополучатель часто должен оплатить до 30% от стоимости лизингового имущества. Иногда организации не могут найти подобные средства. Взяв свое же имущество в возвратный лизинг, организация может на вырученные средства купить новое оборудование (или хотя бы использовать их как часть платы за оборудование, приобретаемое в кредит или по другому лизинговому договору).

В отличие от процентов по банковскому кредиту (который привлекается для тех же целей) лизинговые платежи полностью включаются в расходы для целей налогообложения прибыли – без всякого нормирования.

Недостатки:

Налоговые органы будут тщательно проверять сделку возвратного лизинга, ориентируясь при этом на добросовестность организации как налогоплательщика. В случае если данный договор имеет признаки схемы “оптимизации налогов”, есть вероятность, что заключение лизинговой сделки будет рассматриваться как признак недобросовестности организации. В результате ей доначислят налоги, пени и выпишут штрафы. Поэтому, если фирма решится на заключение договора возвратного лизинга, надо тщательно подготовить обоснование его экономической целесообразности.

Кроме того, сделки возвратного лизинга, если их предметом является недвижимость, сопряжены с рядом технических неудобств, точнее, с необходимостью регистрации перехода права собственности на недвижимость от организации к лизинговой компании. Затем нужно регистрировать сам лизинговый договор. По окончании срока действия договора и при возврате имущества в собственность лизингополучателя также нужно регистрировать переход права собственности на недвижимость. Если предметом лизинга является отдельное здание, добавьте к этому еще и сложности с оформлением прав на землю (или регистрацией прав собственности на нее).

Итак, договор возвратного лизинга требует взвешенного подхода и по определению является более рисковым способом привлечения денежных средств, нежели банковский кредит. Но риск может быть компенсирован простотой получения таких средств, их меньшей дороговизной и экономией на налогах. Однако выбирать, что важнее – спокойствие или экономия, организациям придется самостоятельно. Я считаю, что АО «Самаравтормет» находится не в самом безнадёжном положении. Поэтому прибегать к столь рисковому способу не стоит.

Я считаю, что наиболее оптимальной альтернативой является диверсификация производства. Т.к. нестабильность финансового положения предприятия, прежде всего, связано с отсутствием новых клиентов, с его низкой конкурентоспособностью, и именно диверсификация поможет преодолеть сложившуюся ситуацию.

Диверсификация производства - одновременное развитие многих не связанных друг с другом видов производства, расширение ассортимента производимых изделий в рамках одного предприятия, концерна и т.п. Диверсификация применяется с целью повышения эффективности производства, получения экономической выгоды и предотвращения банкротства.

Диверсификация выражает процесс расширения активности предприятия, которое использует собственные накопления не только для поддержания и развития основного бизнеса, но и направления их на освоение новых видов продукции, создание новых производств и оказание всевозможных услуг. Расширив свой вид деятельности, предприятие сможет получать собственные денежные средства и вкладывать их в свое развитие и дальнейшее расширение. Новые сферы деятельности привлекут новых клиентов, причем, не только поставщиков металлолома, но и потребителей каких-либо товаров или услуг, будет всё зависеть оттого, что АО «Самаравтормет» будет производить.

Но в любом случае необходимо найти инвестора, так как необходимо новое оборудование, а в финансовом плане на данный момент положение АО «Самаравтормет» оставляет желать лучшего. И всё же данная альтернатива кажется мне наиболее привлекательной, потому что она предполагает развитие и модернизацию предприятия, расширение ассортимента товаров и услуг. Необходимо только найти компетентного руководителя, который смог бы изменить организационную структуру управления предприятием (например, на матричную), мотивировать персонал. Соответственно, это поспособствует повышению эффективности производства, а значит возможному привлечению инвесторов со стороны и повышению конкурентоспособности. Так как предприятие АО «Самаравтормет» обладает потенциалом: его производственные мощности загружены не полностью в связи с отсутствием ресурсов. Но с появлением капиталовложений появятся ресурсы, увеличится производство, появятся возможность провести маркетинговые исследование, что поспособствует привлечению новых клиентов, а следовательно, предприятие преодолеет сложившуюся неблагоприятною ситуацию.

Таким образом, получается, что первую альтернативу без второй или третьей реализовать нельзя – это главный недостаток в этом варианте. Но преимущество все же в том, что даже если инвестор найден не буден и придётся взять кредит, то кредит будет меньшего размера. Ведь средства, взятые в кредит, можно вложить в новое оборудование, и уже потом за счет новых собственных доходов погасить долги, создать маркетинговый центр и начать совершенствование персонала. Кроме того, если руководство АО «Самаравтормет» решит выбрать первую или вторую альтернативу, т.е. без использования диверсификации, то это не гарантирует успеха. Конечно, появление нового оборудования – неоспоримый плюс, но никто не гарантирует, что старое производство всё тех же товаров привлечёт новых клиентов. Ведь предприятие пришло к такому положению дел именно по причине отсутствия клиентов. А чтобы привлечь их – необходимо расширение ассортимента. Другими словами, диверсификация – наиболее подходящая альтернатива.

Этап 3. Определение условий, в которых происходит реализация альтернатив

В данном случае реализация альтернатив происходит в условиях неопределённости. Значит, критерий оптимальности альтернативы зависит не только от стратегий, разработанных руководителем, принимающим решение, и фиксированных факторов, но и от неопределённых факторов, неизвестных в момент принятия решения или известных с недостаточной точностью.

Принятие решения в таких условиях – это одна из основных трудностей управления. Для принятия верного решения специалистам необходимы опыт, понимание существующей проблемы, чувство перспективы и интуиция. Процесс нахождения решений происходит наиболее эффективно, если для сбора, обобщения и анализа необходимой информации используются специальные логические приёмы и математические методы, получившие название методов экспертных оценок и методов эвристического прогнозирования.

В настоящее время предприятие находится не в простой ситуации, когда неверно принятое решение может привести к банкротству и прекращению деятельности, напротив, верное решение подарит предприятию вторую жизнь. Принятие решения очень сильно осложняется тем, что организация находится в условиях неопределённости. Полностью отсутствует информация о конкурентах, о рынке, т.к. маркетинговые исследования не проводились. Следовательно, действовать придётся, опираясь на опыт, интуицию и другие способности руководителя. Тот же выбор альтернатив требует этого. Что выбрать кредит, возвратный лизинг или диверсификацию? А если выбор пал на диверсификацию, то каким образом поступить: опять же взять кредит на новое оборудование, выискивать средства для расширения из собственных ресурсов или же привлекать инвестора со стороны? Но известно, что производственные мощности предприятия загружены не полностью, значит, на начальном этапе можно обойтись собственным оборудованием. Тогда остаётся вопрос: в каком направлении расширяться и где взять деньги на ресурсы? Также существует вероятность, что новый товар не приживётся на рынке. Вся эта ответственность лежит на руководители. Какой будет новый товар? Требуется ли дополнительное оборудование? В каком размере необходим кредит?

Этап 4. Установление критерия успешного решения

Критерий – признак, на основании которого производится оценка, определение или классификация чего-либо.

Проблема разработки критерия связана с постановкой сложной задачи, разработанной цели, основных требований, предъявляемых к критериям.

Основные требования, предъявляемые к критерию:

1) Представительность (должен прямо отражать цель операции, полностью её соответствовать, позволять оценивать эффективность основной задачи, а не второстепенной)

2) Критичность исследуемых параметров

3) Максимально возможная простота

4) Правильный учёт случайности процессов

Существуют разные классификации критериев. В данной курсовой работе я буду использовать деление критериев на: «мы должны» и «мы хотим».

Критерий «мы хотим» содержит то, чего бы мы хотели добиться при решении проблемы. Но не всё так просто. Чтобы добиться поставленных целей, необходимо провести ряд мероприятий, т.е. совершить определённые действия. Тут приходится вспомнить о критерии «мы должны». Критерий «мы должны» подразумевает немедленные действия. В случае с АО «Самаравтормет» критерии «мы хотим» и «мы должны» выглядят следующим образом:

| Мы хотим

|

Мы должны

|

| Увеличить спрос на продукцию, привлечь новых клиентов |

1) Расширить рынок сбыта

2) Провести маркетинговые исследования

3) Расширить ассортимент (провести диверсификацию)

|

| Повысить квалификацию и профессионализм сотрудников, улучшить систему управления |

1) Направить сотрудников на курсы повышения квалификации

2) Углубить разделение труда

3) Создать матричную структуру управления

|

| Модернизировать производство |

1) Внедрить новую технику и технологии |

| Повысить конкурентоспособность, занять лидирующие позиции среди предприятий обрабатывающих цветной и чёрный металл |

1) Изучить конкурентов, их преимущества и недостатки

2) Оценить свои реальные возможности

|

Этап 5. Правило выбора

При выборе альтернативы используется учет прошлого опыта, проведение эксперимента (если это возможно), исследование и анализ.

Не исключается случайность принятия решения: интуитивно, волевым порядком, с применением аналитических методов. Данная задача решается в условиях неопределенности, поэтому большое значение имеют интуитивные способности исследователя.

При решении задач в условиях неопределенности часто применяются методы эвристического прогнозирования.

Метод эвристического прогнозирования - метод получения и специализированной обработки прогнозных оценок объекта путем систематизированного опроса высококвалифицированных специалистов (экспертов) в узкой области науки, техники и производства. Этот метод сходен с дельфийской техникой, коллективной генерацией идей и методом коллективной экспертной оценки, в том смысле, что одним из его элементов является сбор и обработка суждений экспертов, высказанных на основе профессионального опыта и интуиции. Однако он от них отличается от указанных методов большей точностью теоретических основ, способами формирования таблиц, анкет, порядком работы с экспертами и алгоритмом обработки полученной информации.

В данной задаче я буду использовать метод эвристического прогнозирования. Была выбрана определённая группа экспертов, которые ответили на ряд необходимых вопросов. Были проведены соответствующие расчеты и их анализ, что поможет в принятии окончательного решения. Выбранный вариант решения проблемы должен дать максимальный результат при минимальных затратах.

Этап 6. Определение лица (или группы лиц), принимающих решение

Для проведения исследования была выбрана группа экспертов, состоящая из сотрудников АО «Самаравтормет» (внутренние эксперты) и специалистов, приглашённых со стороны (аудитор, финансовый аналитик, независимый эксперт).

В состав экспертной группы вошли:

1. Генеральный директор АО «Самаравтормет»

2. Зам. Генерального директора

3. Главный бухгалтер

4. Начальник планово-экономического отдела

5. Аудитор

6. Финансовый аналитик

7. Начальник кадрового отдела

8. Независимый эксперт (я)

Все приглашенные эксперты являются специалистами высокого уровня, они обладают широким кругозором, достаточно эрудированны как в узких, так и в смежных областях.

Им было предложено ответить на следующие вопросы:

1. Можно ли за короткий срок решить указанную проблему?

2. Сможет ли просуществовать предприятие ближайшие два года без основательных капиталовложений?

3. Имеются ли сегодня предпосылки по расширению связей с потенциальным кругом поставщиков?

4. Поможет ли использование новой техники и передовых технологий коренным образом улучшить положение дел?

5. Поможет ли совершенствование организационной структуры управления решению основной проблемы?

6. Велико ли на самом деле влияние конкурирующих фирм при распределении сфер деятельности?

Таблица 1 – Варианты ответов экспертов по основным вопросам

Вопросы Вопросы

Эксперты

|

1 |

2 |

3 |

4 |

5 |

6 |

P |

q |

σ^2 |

| I |

1 |

0 |

1 |

1 |

0 |

1 |

0,7 |

0,3 |

0,21 |

| II |

1 |

1 |

0 |

0 |

1 |

1 |

0,7 |

0,3 |

0,21 |

| III |

1 |

0 |

0 |

1 |

1 |

0 |

0,5 |

0,5 |

0,25 |

| IV |

0 |

0 |

1 |

1 |

0 |

1 |

0,5 |

0,5 |

0,25 |

| V |

1 |

0 |

1 |

1 |

1 |

0 |

0,7 |

0,3 |

0,21 |

| VI |

1 |

0 |

0 |

0 |

1 |

1 |

0,5 |

0,5 |

0,25 |

| VII |

0 |

1 |

1 |

0 |

1 |

1 |

0,7 |

0,3 |

0,21 |

| VIII |

0 |

1 |

1 |

0 |

1 |

0 |

0,5 |

0,5 |

0,25 |

Р= , ,

где М – число единиц (положительные ответы);

N – общее число параметров.

q = , где L – число нулей (отрицательные ответы) , где L – число нулей (отрицательные ответы)

p + q = 1

Дисперсия, характеризующая отклонение от средней величины определяется: σ 2

= P * q

Проведем классификацию ответов экспертов, используя приемы таксономии, для этого определяем коэффициент близости между ответами. Воспользуемся формулой Роджерса и Танимото

S = ( n (1;1)

i

,

j

)/( n (1)

i

+ n (1)

j

– n (1;1)

i

,

j

),

Где n (1;1)

i

,

j

– число совпадающих единиц между сравниваемыми рядами.

n (1)

i

– число всех единиц в i – том сравниваемом году

n (1)

j

– число единиц в j – том сравниваемом ряду.

S = 2/(4+4-2) = 0,33- коэффициент близости между ответами I и II экспертов

S = 2/(4+3-2) = 0,4- коэффициент близости между ответами I и III экспертов

……….

Сравнивая первый ряд последовательно со всеми остальными, заполняется первая строка матрицы, затем вторая строка со всеми остальными и т.д. В результате получим матрицу (табл.2).

Таблица 2 – Определение коэффициентов близости между ответами экспертов

| I |

II |

III |

IV |

V |

VI |

VII |

VIII |

| I |

- |

0,33 |

0,4 |

0,75 |

0,6 |

0,4 |

0,33 |

0,17 |

| II |

0,33 |

- |

0,4 |

0,17 |

0,33 |

0,75 |

0,6 |

0,4 |

| III |

0,4 |

0,4 |

- |

0,2 |

0,75 |

0,5 |

0,17 |

0,2 |

| IV |

0,75 |

0,17 |

0,2 |

- |

0,4 |

0,2 |

0,4 |

0,2 |

| V |

0,6 |

0,33 |

0,75 |

0,4 |

- |

0,4 |

0,33 |

0,4 |

| VI |

0,4 |

0,75 |

0,5 |

0,2 |

0,4 |

- |

0,4 |

0,2 |

| VII |

0,33 |

0,6 |

0,17 |

0,4 |

0,33 |

0,4 |

- |

0,75 |

| VIII |

0,17 |

0,4 |

0,2 |

0,2 |

0,4 |

0,2 |

0,75 |

- |

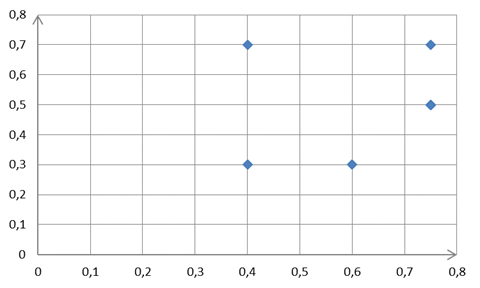

После обработки данной таблицы получаем граф: После обработки данной таблицы получаем граф: Итак, мнение экспертов можно представить следующим образом:

S (коэффициент близости) P

0,75 - III , IV , V , VI , VIII I – 0,3

0,6 – I II – 0,3

0,4- II, , VII III – 0,5

IV – 0,5

V – 0,7

VI – 0,5

VII – 0,7

VIII – 0,5

Эти данные позволят нам составить следующий график:

Таксоны формировались по коэффициентам близости, получилось 2 таксона. Это говорит о наличии двух групп мнений. В первый таксон входят эксперты: II, I, VII. Причём, следует отметить, что эксперт I – генеральный директор находится практически по середине между двумя группами (расстояние до первого таксона не намного меньше, чем до второго, поэтому всё-таки я отнесла его к первому таксону). Т.е. можно сказать, что генеральный директор выслушав оба мнения, примет единственно верное решение. Он как бы не примыкает ни к одной из групп, держит нейтралитет. Поэтому можно сказать, что в первый таксон входит только два эксперта: заместитель генерального директора и начальник отдела кадров. Во второй таксон входят эксперты: III, IV, V, VI, VIII. Во втором таксон входят: главный бухгалтер, начальник планово-экономического отдела, аудитор, финансовый аналитик и независимый эксперт. Получается, что, во-первых, во второй таксон входит большее число экспертов. Во-вторых, в него входят те специалисты, которые хорошо изучили именно финансовые ресурсы, возможности предприятия на данный момент. Поэтому я буду опираться при выборе решения на второй таксон.

Ознакомившись с проектной документацией, эксперты предложили свои варианты расчетов, основываясь на благоприятном (Kmin) и неблагоприятном (Kmax) прогнозах. Посоветовавшись с главным бухгалтером, я приняла его точку зрения. Результаты их прогнозов представлены в таблице 4:

| Эксперты |

Значения характеристик дополнительных капиталовложений (млрд. руб.) |

| Вариант 1 ( K min

) |

Вариант 2 ( K max

) |

| I |

0,5 |

0,6 |

| II |

0,3 |

0,4 |

| III |

0,5 |

0,7 |

| IV |

0,2 |

0,4 |

| V |

0,4 |

0,6 |

| VI |

0,5 |

0,6 |

| VII |

0,3 |

0,4 |

| VIII |

0,5 |

0,4 |

Далее представлены меры близости мнений экспертов (таблица 5):

Для нахождния коэффициентов близости используется евклидово расстояние.

d ij

= (

d 12

= (0.5-0.3)^2+(0.6-0.4)^2 = 0.28

d 13

= (0.5-0.5)^2+(0.6-0.7)^2 = 0.1

……

Таблица 5 – Коэффициенты близости мнений экспертов

| I |

II |

III |

IV |

V |

VI |

VII |

VIII |

| I |

- |

0,28 |

0,1 |

0,36 |

0,1 |

0 |

0,28 |

0,2 |

| II |

0,28 |

- |

0,36 |

0,1 |

0,22 |

0,28 |

0 |

0,2 |

| III |

0,1 |

0,36 |

- |

0,42 |

0,14 |

0,1 |

0,36 |

0,3 |

| IV |

0,36 |

0,1 |

0,42 |

- |

0,28 |

0,36 |

0,1 |

0,3 |

| V |

0,1 |

0,22 |

0,14 |

0,28 |

- |

0,1 |

0,22 |

0,22 |

| VI |

0 |

0,28 |

0,1 |

0,36 |

0,1 |

- |

0,28 |

0,2 |

| VII |

0,28 |

0 |

0,36 |

0,1 |

0,22 |

0,28 |

- |

0,2 |

| VIII |

0,2 |

0,2 |

0,3 |

0,3 |

0,22 |

0,2 |

0,2 |

- |

После обработки данной таблицы получаем граф:

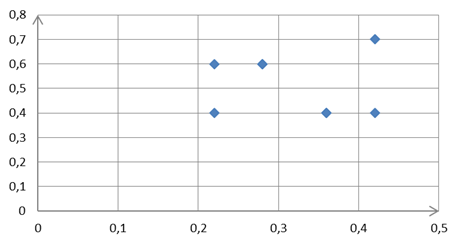

Итак, мнение экспертов можно представить следующим образом:

S

(коэффициент близости)

K max

0,42 – III , IV I – 0,6

0,36 – II, VII II – 0,4

0,28 – I, VI III – 0,7

0,22 – V, VIII IV – 0,4

V – 0,6

VI – 0,6

VII – 0,4

VIII – 0,4

Эти данные позволяют построить нам следующий график:

Таксоны формировались по коэффициентам близости, получилось 2 таксона. Это говорит о наличии двух групп мнений. При этом в каждом из таксонов объединилось одинаковое количество экспертов (по 4 человека). В первый таксон входят: генеральный директор, аудитор, финансовый аналитик, независимый эксперт. Во второй таксон входят: заместитель генерального директора, главный бухгалтер, начальник планово-экономического отдела и начальник отдела кадров. По мнению, специалистов из первого таксона, АО «Самаравтормет» нуждается в дополнительных капиталовложениях в среднем в размере 0,5 млрд. руб. Специалисты, входящие во второй таксон, считают, что предприятию необходимы капиталовложения в больших размерах: 0,55 млрд. руб. (в среднем). Я считаю, что нужно ориентироваться на мнение второго таксона, так как в него входит главный бухгалтер, который озвучил цифру 0,7 млрд. руб. Потому что именно бухгалтер ведёт всю финансовую отчётность предприятия и имеет представление о количестве основных средств, о финансовых ресурсах организации и т.д. Остальные эксперты, входящие во второй таксон озвучили цифру 0,4 млрд. руб. Но с мнением главного бухгалтера нельзя не считаться, поэтому возьмём среднюю цифру – 0,55 млрд. руб. Причём эта сумма близка к сумме, которая необходима, по мнению специалистов, входящих в первый таксон. Значит, в этом вопросе особых расхождений быть не должно.

Этап 7. Принятие решения

Проанализировав собранные мною данные, я выбрала окончательный вариант. Итак, чтобы АО «Самаравтормет» просуществовало ближайшие два года, ему необходимы основательные капиталовложения в размере 0,55 млрд. руб. Если эти финансовые ресурсы будут найдены, то перед предприятием откроется неплохая перспектива: расширение связей с потенциальным кругом поставщиков, выход из сложившейся ситуации. По мнению экспертов, необходимо внедрить новые технологии и новое оборудование, а также изменить структуру организации управления (этого потребуют увеличившиеся объёмы производства). Кроме того, эксперты, на мнение которых я опираюсь, в большинстве своём считают, что конкуренция в этой отрасли достаточно высокая. Какое же решение следует принять? Я считаю, что наиболее подходящей альтернативой является диверсификация производства в совокупности с возвратным лизингом. АО «Самаравтормет» получает необходимую сумму, продав своё оборудование лизинговой компании. При этом она сохраняет право пользоваться этим оборудованием. Кроме того, для этого требуется минимальный пакет документов и проценты гораздо ниже, чем при обычном кредите банка. На полученные деньги предприятие покупает новое оборудование, проводит обучение персонала и расширяет своё производство. Например, помимо государственных заказов, АО «Самаравтормет» могли бы производить товары для нужд местного населения. Например, различные вёдра, инвентарь, строительные материалы (арматура, кровля и т.д.). Это расширит список клиентов, а значит, увеличится спрос, увеличится прибыль. Таким образом, конкурентоспособность предприятия повысится (поставленная цель будет выполнена). Предприятие станет более привлекательным для инвесторов. Всё это приведёт к выходу компании из кризиса и поможет занять ей лидирующие позиции в данной отрасли обработки чёрных и цветных металлов.

Список используемых источников:

1) Глоденис Т.В. Менеджмент: методические указания по выполнению курсовой работы. – Новосибирск: Новосиб. гос. акад. вод. трансп., 2008

2) www.rus-lib.ru

|