Монополистические тенденции и монополии в рыночной экономике.

Возникновение и сущность монополий.

В конце XIX столетия рынок чуть ли не впервые за свою многовековую историю развития столкнулся со сложными проблемами. Возникла реальная угроза для функционирования конкуренции — этого необходимого атрибута рынка. На пути конкуренции возникли существенные препятствия в виде монополистических образований в экономике.

История монополии достигает глубокой древности. Монополистические тенденции в разных формах и в неодинаковой степени проявляются на всех этапах развития рыночных процессов и сопровождают их. Но их новейшая история начинается в последней трети XIX столетия, особенно во время экономического кризиса 1873 г. Взаимосвязанность явлений — кризисов и монополий — указывает на одну из причин монополизации, а именно: попытку многих фирм найти спасение кризисных потрясений в монополистической практике. Не случайно монополии в тогдашней экономической литературе получили название “детей кризиса”.

Что представляют собой монополистические образования? Если обратить внимание на промышленное производство, то это отдельные крупные предприятия, объединения предприятий, хозяйственные товарищества, которые производят значительное количество продукции определенного вида, благодаря чему занимают доминирующее положение на рынке; получают возможности влиять на процесс ценообразования, добиваясь выгодных цен; получают более высокие (монопольные) прибыли.

Следовательно, главным признаком монопольного образования (монополии) является занятие монопольного положения. Последнее определяется как доминирующее положение предпринимателя, которое дает ему возможность самостоятельно или вместе с другими предпринимателями ограничивать конкуренцию на рынке определенного товара.

Монопольное положение является желанным для каждого предпринимателя или предприятия. Оно позволяет им избежать целый ряд проблем и рисков, связанных с конкуренцией, занять привилегированную позицию на рынке, концентрируя в своих руках определенную хозяйственную власть, они имеют возможность с позиций силы влиять на других участников рынка, навязывать им свои условия. Можно считать, что они навязывают свои контрагентам, а иногда и обществу свои личные интересы.

Формы и виды монополий.

Существуют разные виды монополий, которые можно классифицировать на три основных: естественная, административная и экономическая

.

Естественная

монополия возникает вследствие объективных причин. Она отражает ситуацию, когда спрос на данный товар в лучшей степени удовлетворяется одной или несколькими фирмами. В ее основе — особенности технологий производства и обслуживания потребителей. Здесь конкуренция невозможна или нежелательна. Примером могут служить энергообеспечение, телефонные услуги, связь и т.д. В этих отраслях существует ограниченное количество, если не единственное национальное предприятие, и поэтому, естественно, они занимают монопольное положение на рынке.

Административная

монополия возникает вследствие действий государственных органов. С одной стороны, это предоставление отдельным фирмам исключительного права на выполнение определенного рода деятельности. С другой стороны, это организационные структуры для государственных предприятий, когда они объединяются и подчиняются разным главкам, министерствам, ассоциациям. Здесь, как правило, группируются предприятия одной отрасли. Они выступают на рынке как один хозяйственный субъект и между ними не существует конкуренции. Экономика бывшего Советского Союза принадлежала к наиболее монополизированным в мире. Доминирующей там была именно административная монополия, прежде всего монополия всесильных министерств и ведомств. Более того, существовала абсолютная монополия государства на организацию и управление экономикой, которая основывалась на господствующей государственной собственности на средства производства.

Экономическая

монополия является наиболее распространенной. Ее появление обусловлено экономическими причинами, она развивается на основе закономерностей хозяйственного развития. Речь идет о предпринимателях, которые сумели завоевать монопольное положение на рынке. К нему ведут два пути. Первый заключается в успешном развитии предприятия, постоянном увеличении его масштабов путем концентрации капитала. Второй (более быстрый) основывается на процессах централизации капиталов, то есть на добровольном объединении или поглощении победителями банкротов. Тем или иным путем или при помощи обеих, предприятие достигает таких масштабов, когда начинает доминировать на рынке.

Что является причиной появления и развития монополистических тенденций? По этому вопросу в экономической литературе существуют две точки зрения. По первой монополизм трактуется как случайный, не свойственный рыночному хозяйству. Что касается другой точки зрения, то монополистические образования определяются как закономерные. Один из предпочитателей таких взглядов — английский экономист А. Пигу. Он настаивает на том, что “монополистическая власть не возникает случайно” *

. _________________________________________________________________

*

См. Пигу А. “Экономическая теория благосостояния”, Т.1, М., 1985 г., с.326

Она является логическим завершением стратегии предприятий. Перефразировав известное выражение, можно сказать, что все дороги ведут к монополии. Еще сформулированный А. Смитом принцип экономической выгоды заставляет предприятия постоянно искать возможности увеличения своих прибылей. Одной из них, наиболее притягательной и надежной, является создание или достижение монопольного положения. Таким образом, можно сделать вывод, что монополистические тенденции в экономике вытекают из закона максимизации прибыли.

Иной движущей силой действий предпринимателей в этом направлении является закон концентрации производства и капитала. Как известно, действие этого закона наблюдается на всех этапах развития рыночных отношений. Его движителем является конкурентная борьба. Чтобы выжить в такой борьбе, получить большие прибыли, предприниматели вынуждены вводить новую технику, увеличивать масштабы производства. При этом из массы средних и малых предприятий отделяется несколько более крупных. Когда это происходит, у крупнейших предпринимателей возникает альтернатива: или продолжать между собой убыточную конкурентную борьбу, или прийти к соглашению относительно масштабов производства, цен, рынков сбыта и т.д. Как правило, они выбирают второй вариант, который приводит к появлению сговора между ними, что является одним из основных признаков монополизации экономики. Таким образом, напрашивается вывод, что появление предприятий-монополистов обусловлено прогрессом производительных сил, реализацией преимуществ крупного предприятия над малым.

Современная теория выделяет три типа монополий:

1)

монополия отдельного предприятия;

2)

монополия как соглашение;

3)

монополия, основывающаяся на дифференциации продукта.

Достичь монопольного положения первым путем нелегко, о чем свидетельствует сам факт исключительности этих образований. Кроме этого, этот путь к монополии можно считать “порядочным”, поскольку он предусматривает постоянное повышение эффективности деятельности, достижения преимущества над конкурентами.

Более доступным и распространенным является путь соглашения нескольких крупных фирм. Он дает возможность быстро создать ситуацию, когда продавцы (производители) выступают на рынке “единым фронтом”, когда сводится на нет конкурентная борьба, прежде всего ценовая, покупатель оказывается в безальтернативных условиях.

Различают пять основных форм монополистических объединений. Монополии монополизируют все сферы общественного воспроизводства: непосредственно производство, обмен, распределение и потребление. На основе монополизации сферы обращения возникли простейшие формы монополистических объединений — картели и синдикаты.

Картель

— это объединение нескольких предприятий одной сферы производства, участники которого сохраняют собственность на средства производства и произведенный продукт, производственную и коммерческую самостоятельность, и договариваются о доле каждого в общем объеме производства, ценах, рынках сбыта.

Синдикат

— это объединение ряда предприятий одной отрасли промышленности, участники которого сохраняют средства на средства производства, но теряют собственность на произведенный продукт, а значит, сохраняют производственную, но теряют коммерческую самостоятельность. У синдикатов сбыт товара осуществляется общей сбытовой конторой.

Более сложные формы монополистических объединений возникают тогда, когда процесс монополизации распространяется и на сферу непосредственного производства. На этой основе появляется такая более высокая форма монополистических объединений как трест.

Трест —

это объединение ряда предприятий одной или нескольких отраслей промышленности, участники которого теряют собственность на средства производства и произведенный продукт, производственную и коммерческую самостоятельность, то есть объединяют производство, сбыт, финансы, управление, а на сумму вложенного капитала собственники отдельных предприятий получают акции треста, которые дают им право принимать участие в управлении и присваивать соответствующую часть прибыли треста.

Многоотраслевой концерн

— это объединение десятков и даже сотен предприятий различных отраслей промышленности, транспорта, торговли, участники которого теряют собственность на средства производства и произведенный продукт, а главная фирма осуществляет над другими участниками объединения финансовый контроль.

Опыт показывает, что монополии, монополизировав определенную отрасль и захватив прочные и монопольные позиции, рано или поздно теряют динамику развития и эффективности. Объясняется это тем, что преимущества крупного производства не являются абсолютными, они приносят увеличение прибыльности только до определенных пор.

Особенности современной монополизации, ее позитивные и негативные факторы.

Монополистические тенденции на сегодняшний день выделяются рядом факторов. К ним относится, прежде всего, научно-техническая революция (НТР), которая начала разворачиваться в странах с развитой промышленностью с середины 50-х годов. Совершенствуя всю систему производительных сил, НТР обусловила значительное сокращение материалоемкости, энергоемкости, капиталоемкости продукции, уменьшение масштабов высокоэффективных предприятий в отдельных отраслях. Названные процессы привели к тому, что в разряд высокоэффективных рентабельных предприятий стали попадать не только монополистические объединения, но и средние и часть малых предприятий. НТР также усиливает конкуренцию, поскольку создает условия для ухудшения положения той или другой монополии путем появления на рынке нового продукта вместо традиционного. Поток научных открытий и нововведений подрывает стабильность позиций отдельных монополистических объединений.

Особенностью современной монополизации является ее межнациональный характер, усиление роли транснациональных корпораций, особенно — межотраслевых. В рамках многоотраслевых транснациональных концернов создается своеобразный “управленческий холдинг”, который передает хозяйственное управление производством, реализацию продукции своим подразделениям, филиалам, то есть усиливает их самостоятельность.

Одной из особенностей современной монополизации является также ее скрытный характер, то есть введение в сферу зависимости от гигантских монополистических объединений формально самостоятельных средних и малых предприятий через систему подконтрактов, подпоставщиков и т.п. В частности, в начале 80-х годов наблюдается постепенный рост степени монополизации рискованного капитала. Процесс монополизации активно происходит не только в сфере промышленности, но и за ее пределами — в розничном товарообращении, общественном питании, сфере услуг, в том числе социальных, сельском хозяйстве. Кроме того, в современных условиях усиливается роль таких форм сотрудничества между монополистами, как организация совместных предприятий, обмен патентами, научно-технической информацией и т.д.

Еще одна особенность современной монополизации — усиление централизации капитала, перераспределение собственности. Основной выигрыш при этом получают собственники монополии-интегратора. Это усиливает монополизацию собственности, содействует ее приобщению к развитию производительных сил, то есть к структурным изменениям в экономике. Характерно, что такие процессы происходят, прежде всего, на межотраслевом уровне.

Процессы монополизации внесли существенные изменения в социальную и хозяйственную жизнь общества. Они обусловили изменение хозяйственного механизма, усилив в нем сознательные регулирующие силы. Ускоренное возникновение крупных хозяйственных объектов, координация деятельности в масштабе отрасли и межотраслевом пространстве расширяют сферу планомерного развития экономики. Монополия, используя фактор массового производства, ведет к экономии затрат производства, обеспечивает потребителей дешевыми и качественными товарами. Доказано, что увеличение объемов производства в два раза уменьшает затраты на единицу продукции на 20%.

Таким образом, монополии на современном этапе — это преимущественно крупные предприятия с максимальной эффективностью и минимальными затратами. Монополии, реализуя преимущества крупного производства, обеспечивают экономию общественных затрат производства и обращения.

С другой стороны, количество негативных факторов существования монополий значительно больше и первый из них — практика образования монопольных цен. Монопольные цены отклоняются от рыночных, создают дополнительные прибыли монополистам и одновременно облагают потребителя своеобразной “данью” в свою пользу. Покупатели вынуждены покупать товары по ценам, которые выше, чем в условиях конкурентного рынка. При этом рост цен наблюдается в основном на внутреннем рынке, и создается такая ситуация, когда цены на внутреннем рынке выше, чем на внешнем. Для укрепления такого положения монополисты создают искусственный дефицит на товары и услуги. Следовательно, наиболее явным внешним проявлением существования монополии является рост цен и наличие дефицита, стимулирование инфляционных процессов.

Еще одним негативным фактором наличия монополий является торможение ими развития научно-технического прогресса. Ослабляя конкуренцию, монополия создает экономические предпосылки для ограничения введения в производство новшеств. Монопольное положение и вытекающие из него выгоды сводят на нет стимулы постоянного усовершенствования производства, увеличения эффективности. Возможность обойти конкуренцию приводит к замедлению экономического развития.

Монополизация также приводит к деформации хозяйственных отношений и процессов. Создается структура, которая отвечает цели монополии — оптимизации монопольных прибылей. В этом случае возникает также неправильное распределение доходов (в пользу монополиста), в результате чего осуществляется неправильное размещение ресурсов. Кроме того, монопольные соглашения типа картельных могут содействовать сохранению экономически “хилых” предприятий, выделяя им соответствующие льготы и устанавливая цены на высоком уровне. Монополии фактически не дают исчезнуть нежизнеспособным предприятиям.

Таким образом, монополия обуславливает застой и загнивание хозяйственного механизма, тормозит конкуренцию, является угрозой для нормального рынка. Проанализировав позитивные и негативные факторы и последствия монополий, можно прийти к выводу, что монополия наносит большой вред народному хозяйству.

Проблема монополии в российской экономике.

Российское антимонопольное законодательство не дает определение понятия “монополия”, поскольку в реальности чистых монополий нет. Но есть предприятия, которым присущ главный признак монополии - значительная доля на рынке определенного товара. “Реальной монополией” считается хозяйствующий субъект, доля которого на рынке определенного товара составляет 65% и более. В таком случае говорят, что фирма занимает “доминирующее положение”. Доминирующим также признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет от 35% до 65%, если это установлено антимонопольным органом.

Все предприятия, имеющие на рынке определенного товара долю более 35% заносятся в специальный реестр (региональный и федеральный рынок). Назначение реестра состоит в подготовке информационной базы данных о крупнейших субъектах рынка для осуществления государственного контроля за соблюдением ими антимонопольного законодательства. Всего в реестр включено около 6500 предприятий (1999 год). Включенные в реестр предприятия имеют следующее распределение по принципу отраслевой принадлежности: 22% - услуги жилищно-коммунального хозяйства, 13% - продукция производственно-технического назначения, 28% - продукты питания, 5% - товары народного потребления, 21% - отдельные виды работ и услуг, 11% - хозяйствующие субъекты, относящиеся к сфере деятельности естественных монополий (для естественных монополистов на транспорте, в области связи и энергетическом комплексе составляются свои реестры). Из 6500 предприятий, входящих в реестр, долю более 35% на товарных рынках РФ имеют около 450 предприятий.

Изучая реестр можно придти к выводу, что российские монополисты федерального уровня – это, в основном, узкоспециализированные производства. Специфика их заключается в том, что они сознательно создавались государством в ходе проведения политики по усилению концентрации и углублению специализации производства, планомерного прикрепления поставщиков продукции к потребителям. Экономические кризисы показали, что такие производства являются очень неустойчивыми по сравнению с более диверсифицированными.

В российской экономике очень распространено такое явление как “локальный” монополизм. Вследствие ненасыщенности рынка отдельные предприятия в регионах невольно оказываются в положении монополистов. Такие предприятия занимаются переработкой сельскохозяйственной продукции, торговлей и бытовым обслуживанием в малонаселенных отдаленных пунктах. Предприятия жилищно-коммунального хозяйства – также локальные монополии.

Особое и значительное место в экономике России занимают естественные монополии. Естественная монополия – это монополия, при которой создание конкурентной среды на товарном рынке независимо от уровня спроса невозможно или экономически неэффективно при существующем уровне научно-технического прогресса.

Три главных естественных монополиста России:

· РАО “ЕЭС” (производство электроэнергии, услуги по передаче электроэнергии по высоковольтным линиям передач);

· ГАЗПРОМ (транспортировка газа по трубопроводам, реализация природного газа);

· МПС (железнодорожные перевозки);

Четвертым можно назвать “Ростелеком” (услуги междугородной и международной электрической связи).

Санкт-Петербургские естественные монополисты: ПТС, Водоканал, Метрополитен и др.

В независимости от того, является ли предприятие-монополист естественным или искусственным, каждое из таких предприятий обладает монопольной властью, т.е. способностью регулировать цену на производимый товар через ограничение предложения. Зачастую монополисты злоупотребляют этой властью, пытаясь ограничить конкуренцию, и таким образом причиняют ущерб потребителям. Такое явление называется монополистической деятельностью, и проявляется эта деятельность в форме ценовых злоупотреблений.

Предприятия-монополисты злоупотребляют своим особым положением устанавливая либо монопольно высокие, либо монопольно низкие цены. Сейчас в России практикуются монопольно высокие цены, а в странах с развитой конкуренцией – монопольно низкие, иногда демпинговые. Мониторинг более 200 цен показал, что свыше 1/3 предприятий, занимающих доминирующее положение на рынке, завышают цены на товары и услуги.

Как правило, монопольно высокой ценой компенсируются необоснованные затраты предприятий.

Анализ затрат предприятий-монополистов выявил две причины их роста:

1. отсутствие конкурентного давления на норму прибыли ведет к более слабому контролю над расходами;

2. искушение получить монопольную сверхприбыль может стимулировать увеличение расходов на усиление и защиту монопольного положения.

В условиях современной российской экономики монопольная рыночная власть реализуется прежде всего за счет раздувания издержек, а не получения дополнительной прибыли, о чем свидетельствует превышение индекса затрат на оплату труда и прочих затрат на производство над индексом инфляции.

Помимо ценовых злоупотреблений в российской экономике наблюдаются примеры дискриминирующего поведения по отношению к конкурентам. Например, администрация Кировской области создала унитарное государственное предприятие “Кировфармация”, включив в него ранее самостоятельные аптеки, магазины “Оптика”, фармацевтическую фабрику, аптечную базу и контрольно-аналитическую лабораторию. Государственный антимонопольный комитет усмотрел в этом нарушение закона “О конкуренции” и предписал ликвидировать незаконно созданную структуру. После реорганизации предприятия ассортимент медицинских препаратов в аптеках намного расширился, что можно расценить как улучшение положения потребителя вследствие разукрупнения монопольного предприятия.

Для преодоления высокой степени монополизации российской экономики и для развития конкуренции были разработаны специальные государственные программы. Основной задачей этих программ являлось снижение концентрации производства и создание необходимых условий для развития конкуренции на рынках РФ по приоритетным группам товаров, а также диверсификация производства и увеличение выпуска конкурентоспособной продукции. Исследования показывают, что число предприятий, не ощущающих конкуренции, постепенно сокращается и во многих отраслях не превышает 10-15%, лишь в отдельных достигая 20% и выше.

Особое место в проблеме демонополизации экономики принадлежит вопросу о реформировании естественных монополий национального значения: РАО “ЕЭС”, Газпром и МПС. Общая концепция реформ – отделение монопольных видов деятельности от потенциально конкурентных, изменение ценовой и тарифной политики предприятий-монополистов.

Цели реформирования РАО “ЕЭС”: развитие конкуренции в производстве электроэнергии, создание оптового рынка электроэнергии в тех регионах страны, где это технически возможно и экономически целесообразно, а также совершенствование государственного регулирования и контроля в сфере передачи и распределения электроэнергии.

Реформа Газпрома заключается в отделении транспортировки и распределения газа (монопольных видов деятельности) от добычи (потенциально конкурентных). Помимо этого необходим переход на контрактные цены и отход от принципа формирования цен на основе издержек замыкающего производителя.

Реформа МПС предполагает три этапа. 1-й этап: создание грузовых и пассажирских компаний. 2-й этап: отработка взаимоотношений между созданными компаниями, МПС и пользователями услуг. 3-й этап: разделение инфраструктуры на ремонтный и эксплуатационный сегменты.

У каждой из концепций реформ есть как сторонники, так и противники. Но все они сходятся в одном: реформы следует проводить постепенно и они не должны ухудшать положение предприятий, как на внутреннем, так и на внешнем рынках.

1. СУЩНОСТЬ И ПРИРОДА ЭКОНОМИЧЕСКИХ МЕТОДОВ УПРАВЛЕНИЯ

1.1. Сущность экономических методов управления

Ключевым элементом механизма управления предприятием в рыночной экономике являются методы и модели управленческого воздействия на хозяйственную деятельность для создания экономических условий эффективной реализации предпринимательской деятельности, обеспечивающих получение устойчивой выгоды от осуществления этой деятельности.

Основными экономическими методами (моделями) в менеджменте предприятия, обеспечивающими его эффективное функционирование в рыночных условиях хозяйствования, являются

1) коммерческий расчет;

2) внутрифирменный расчет;

3) ценовая политика и механизмы ценообразования;

4) механизмы и методы повышения качества и обеспечения конкурентоспособности продукции и предприятия в целом [4, c .408].

Экономические методы управления в менеджменте - это совокупность средств и инструментов, с помощью которых осуществляется целенаправленное воздействие на внутренние переменные предприятия (цели, задачи, структуру, технологии и людей) для создания благоприятных экономических условий обеспечения его эффективного функционирования и развития в рыночной экономике.

Экономический механизм менеджмента включает основные функции и методы управления хозяйственной деятельностью предприятия, ориентированные на повышение производительности и эффективности производства при постоянной адаптации деятельности предприятия в целом к изменению конъюнктуры рынка и поведения всех его участников. В отечественной практике экономический механизм управления предприятием принято называть хозяйственным механизмом [14, c .163].

Экономические методы управления и экономический механизм менеджмента в целом определяются социально-экономической природой рыночной экономики и окружающей среды предприятия. Они ориентированы на создание условий для его развития при организации производства и сбыта продукции и услуг на рынке. Эти методы предусматривают определение требований и формирование качественных изменений в деятельности предприятия для эффективного хозяйствования с учетом объективных факторов внешней среды, в которой ему приходится функционировать. Содержание управленческих воздействий при проведении таких изменений ориентировано на управление предприятием с целью его эффективного функционирования в рыночных условиях хозяйствования. Оно должно также учитывать объективные тенденции развития общественного производства, его концентрацию и интернационализацию, а также углубление специализации наукоемкого производства и повышение его капиталоемкости. Это связано с необходимостью внедрения в производство достижений научно-технического прогресса для формирования и поддержания конкурентной позиции предприятия, а также обеспечения устойчивого роста его производительности в условиях жесткой конкуренции на мировом рынке [4, c .407].

В системе методов управления выделяют:

¾ Административный метод;

¾ Экономический метод;

¾ Социально-психологический метод [13, c.53] .

Под экономическими методами хозяйствования

понимается совокупность средств и инструментов, целенаправленно воздействующих на создание благоприятных условий для функционирования и развития фирмы. Экономические рычаги хозяйственного механизма соответствуют социально-экономической природе фирмы и являются одним из факторов развития производства и обмена на рыночной основе.

1.2. Коммерческий и внутрифирменный расчет

Экономический механизм функционирования и развития фирм предполагает использование метода коммерческого расчета исходя из глобальной хозяйственной политики и целей фирмы, в частности, в области обеспечения рентабельности производства и сбыта; распределения капиталовложений и размещения производства; финансирования и кредитования; развития технологии, кадровой политики, политики приобретения новых предприятий и структуры капитала и др. Принятие централизованных решений по этим вопросам сочетается с дифференцированным подходом к отдельным подразделениям в зависимости от характера и содержания их деятельности, территориального размещения предприятий и степени участия в общей производственно-сбытовой деятельности фирмы [3, c .92].

Коммерческий расчет объединяет в себе функции управления и экономические рычаги (методы и инструменты), направленные на соизмерение затрат и результатов деятельности предприятия для обеспечения экономической целесообразности конкретной предпринимательской деятельности (конкретного бизнеса) и предприятия в целом.

Конечной целью коммерческого расчета является определение совокупности управленческих действий для получения предприятием устойчивой прибыли и других выгод при реализации конкретной хозяйственной деятельности. Важнейшими элементами экономическими механизмами, реализуемыми централизованно с помощью рычагов и методов коммерческого расчета являются [4, c .410]:

1) глобальная политика и инструменты ее реализации в области ценообразования и оптимизации издержек производства (в том числе сокращение издержек на всех его этапах), обеспечивающие конкурентную позицию предприятия на рынке и получение устойчивой прибыли,

2) организация условий устойчивого финансирования (с учетом кредитования) производственной деятельности и развития предприятия.

Существуют различные способы и формы использования моделей (экономических рычагов и методов) коммерческого расчета. В каждом конкретном случае использование тех или иных моделей диктуется поставленной задачей.

Конкретные механизмы (модели) коммерческого расчета для обеспечения эффективного управления функционированием и развитием промышленного предприятия определяются на основе его глобальной политики, целей и стратегий, формируемых на высшем уровне управления предприятия. Поэтому установление внутренних взаимосвязей элементов соответствующей модели предусматривает необходимость их рассмотрения при централизованном управлении.

Необходимость разработки специфических методов и инструментов взаимодействия и расчета между подразделениями предприятия вызвана объективными потребностями создания механизма оптимизации издержек и повышения производительности на всех этапах производственно-сбытовой деятельности, реализуемых его подразделениями, в условиях предоставления им оперативной самостоятельности. Характер отношений между подразделениями предприятия в рамках внутрифирменного расчета во многом зависит от их хозяйственно-экономического и правового положения.

Подразделения (производственные отделения и филиалы), не имеющие юридической самостоятельности, не заключают внутрифирменных сделок на договорной основе. Они осуществляют взаимоотношения с другими отделениями (отделами) на основе календарных планов поставок и взаимных обязательств по количеству и качеству поставляемых товаров (услуг), по срокам поставок и ценам. Такие подразделения наделены основными и оборотными средствами и отчитываются по важнейшим показателям рентабельности, прибыли и доле рынка. Вес расчеты ведутся через центральную бухгалтерию предприятия, где у них имеются свои расчетные счета (субсчета). Эти счета автоматически консолидируются со счетами материнской компании), то есть их прибыли учитываются и облагаются налогом как составная часть прибыли предприятия).

В результате в рамках коммерческого расчета возникла и развилась такая форма взаимоотношений внутри фирмы, которую можно назвать внутрифирменным расчетом.

Внутрифирменный расчет реализуется на промышленных предприятиях, имеющих децентрализованную структуру управления и разные хозяйственные отношения между подразделениями (выступающими в качестве центров прибыли).

Правовые отношения внутри предприятия определяют ответственность за количество и качество поставляемой продукции, и сроки поставок. Хозяйственные отношения между отдельными подразделениями строятся на основе условно-расчетных трансфертных цен, которые отражают перемещение (переход) продукта в границах собственности одного предприятия (корпорации). В этом случае продукт выступает товаром по форме, не будучи товарам по существу.

Отношения в рамках внутрифирменного расчета отражают потребность в обеспечении минимальных затрат на всех промежуточных стадиях производства конечного продукта в рамках предприятия.

В соответствии с принятыми отношениями в рамках внутрифирменного расчета строится система внутрифирменных цен, отчислений и платежей. Они выступают как рычаги воздействия на производственную и экономическую деятельность входящих в предприятие (корпорацию) самостоятельных отделений, филиалов и дочерних компаний, обеспечили этим роль регулятора издержек производства.

Коммерческий и внутрифирменный расчет представляют собой единую систему расчета, что вытекает из общих целей и задач, стоящих перед всей фирмой и ее отдельными подразделениями. Внутрифирменный расчет во многом содержит элементы коммерческого расчета, поскольку он ориентирован на реализацию целей коммерческого расчета.

Отличительной особенностью внутрифирменного расчета является то, что он осуществляется в границах единой собственности компании, между тем как коммерческий расчет - это метод хозяйствования, предполагающий ведение расчетов и отношений между различными собственниками. Следовательно, при коммерческом расчете цены отражают реальные процессы и в полной мере проявляются товарно-денежные отношения, складывающиеся на рынке.

1.3. Ценовая политика и эффективное управление предприятием

Ценам и ценообразованию принадлежит центральное место в экономическом механизме управления промышленным предприятием.

В современных условиях концентрации производства и монополистического регулирования рынков существенно изменились условия формирования цен, их роль и значение в экономической деятельности предприятия.

А именно:

Произошли качественные изменения механизма ценообразования, представляющего сложную систему взаимозависимых действий и функций регулирования и рыночной конкуренции.

Возросла роль факторов, определяющих уровень цен на конечную продукцию, не связанных с действием закона стоимости. В силу этого роль цен как регуляторов производства существенно ослаблена. К таким факторам следует отнести управленческие решения, связанные с реализацией функций маркетинга и планирования с наиболее полным учетом потребностей рынка.

Усилилась роль долгосрочных планов и программ развития производства в ориентации на них всей производственной деятельности предприятия, его отделений и дочерних компаний. Это выдвигает требования относительной устойчивости рыночных условий и стабильных цен или стабильных тенденций в их изменении.

Рыночные цены на большинство товаров мирового рынка устанавливаются не в результате стихийной конкуренции, а по согласованию производственной и рыночной стратегии и политики соответствующих фирм отрасли.

Промышленные предприятия планируют свою политику цен в долгосрочной перспективе и стремятся приспособить предложение товаров к заранее прогнозируемому спросу.

Учитывая эти изменения политика ценообразования должна предопределять краткосрочную и долгосрочную рентабельность продукции и предприятия в целом. Эффективное ценообразование во многих случаях дает возможность увеличить прибыль предприятия. Особое место занимает ценовая политика предприятия в долгосрочном плане его развития.

Цели ценовой политики [4, c .417]:

1. Обеспечение обоснованного планирования и согласованного регулирования цен на базе проведения всестороннего анализа рынка и целевой ориентации производства с учетом оптимизации объемов производства, степени загрузки производственных мощностей, обеспечения необходимых капиталовложений и новаций для повышения производительности, качества и технического уровня производства, достаточных для удержания и укрепления рыночной позиции предприятия в условиях конкуренции,

2. Создание условий для поддержания единых цен на однотипную продукцию на мировом рынке.

Реализация этих целей осуществляется в тесной увязке ценовой политики с маркетинговой деятельностью, проведением технической и инвестиционной политики предприятия, направленных на полное удовлетворение платежеспособного спроса рынка и поддержание уровня издержек производства и сбыта, обеспечивающего запланированную прибыль и конкурентоспособность.

Главная стратегическая задача предприятия заключается в том, чтобы предложить покупателю товар, ценность которого позволяла бы назначить цену, превышающую издержки.

При определении ценовой политики следует иметь в виду, что в качестве долгосрочной цели предприятие всегда стремится к установлению более высоких цен на товар, качество которого может заинтересовать покупателя. Покупатели выбирают поставщиков, товары которых обладают наибольшей ценностью. При этом ценность определяется как функция качества товара и его цены. Стратегические цели и ценовая политика предприятия должны предусматривать конкурентоспособность товара за счет инноваций, качества, скорости доставки, сервиса и других преимуществ перед конкурентами, а не за счет снижения цен и уменьшения его рентабельности (прибыльности).

Публикуемые и расчетные цены

Предприятия, как правило, при взаимных расчетах и расчетах с внешними контрагентами используют два вида цен: расчетные и публикуемые.

Публикуемые цены являются твердыми фиксируемыми. К ним относят: прейскурантные и справочные цены, цены биржевых котировок, цены фактических сделок крупных фирм на мировом рынке, сведения о которых публикуются в печати. Публикуемые цены отражают уровень мировых цен.

Расчетные цены - это цены поставщика, устанавливаемые на сложное промышленное оборудование, изготавливаемое по индивидуальным заказам, и на другую нестандартную продукцию. Такие цены принято называть договорными. Договорные цены отражают достигнутый уровень эффективности производства предприятием-производителем продукции.

Наиболее распространены прейскурантные цены на стандартную конечную продукцию. Чаще предприятие выпускает свои фирменные прейскуранты, именуемые марочными, так как они поступают в розничную торговлю под конкретной фирменной маркой (товарным знаком производителя). Прейскурантные цены фиксированы и не зависят от сбытовой сети. Сбытовые заграничные филиалы и дочерние компании предприятия реализуют товары, производимые материнской компанией, по установленным ею ценам. Прибыль таких компаний образуется за счет предоставляемых скидок с прейскурантной цены.

Производственные заграничные отделения и дочерние компании, сами осуществляющие производство и сбыт своих товаров, могут устанавливать на них цены с учетом своих издержек и выпускать свои прейскуранты, рассчитанные на рынок конкретной (своей) страны. Уровень этих цен подлежит одобрению руководством предприятия. Заграничные лицензиаты (покупатели права производства) марочных товаров также могут выпускать свои прейскуранты для закрепленного за ними рынка и продавать эти товары с учетом условий лицензии под маркой лицензиара или под своей торговой маркой.

Справочные цены на однородную продукцию также отличает относительная стабильность и единый уровень на мировом рынке в соответствии с проводимой согласованной политикой цен ведущих фирм отрасли. Справочные цены на сырьевые товары, как правило, представляют так называемые базисные цены (для определенного качества, спецификации, размеров, химического состава и т.п.). Однако методы установления справочных цен на различные товары существенно разнятся.

При определении цены продукции используется один из известных подходов (принципов) к ее формированию, в том числе: ценообразование на основе себестоимости и ценообразование на основе ценности (потребительской) продукции (услуг), а также ценообразование, основанное на учете поведения конкурентов. Принципы ценообразования часто называют методами или методологией установления цен и определения структуры цены. Наиболее известные методы ценообразования приводятся ниже.

1. Самый простой метод ценообразования состоит в установлении цены на уровне себестоимости выполненных работ плюс надбавка. В этом случае формирование цены предусматривает установление себестоимости на основании переменных и постоянных издержек на производство и сбыт продукции (услуг) с учетом объема ее продаж, а также прибавления к себестоимости стандартной надбавки, которая составляет прибыль. Этот метод распространен в сфере услуг, когда цена составляет полную стоимость выполненной работы с включением в нее стандартной наценки

2. Наиболее распространен в современных условиях метод, называемый в экономической литературе «целевым» ценообразованием, ориентированным на себестоимость. Этот метод предполагает установление полной цены с учетом издержек производства и сбыта плюс целевая норма прибыли. При начислении расчетной цены на сложное или комплектное промышленное оборудование устанавливается цена общей поставки и каждой отдельной части с учетом технических услуг по проектированию, монтажу и пуску оборудования в эксплуатацию. Целевое ценообразование является разновидностью более общего (и более трудоемкого) метода на основе принципа безубыточности. Уровень желаемой целевой прибыли в этом случае взаимосвязан с конкретными инвестициями и уровнем производства, реализуемого с учетом его точки безубыточности.

3. Скользящая цена в момент заключения договора может устанавливаться путем пересмотра базисной цены с учетом изменения статей расходов в процессе исполнения этого договора. Особое значение в этом случае приобретает установление структуры цены, определяющей процентное соотношения в ней отдельных статей расходов (постоянных, на материалы, на зарплату и т.д.). Структура цены позволяет судить о реальных экономических результатах деятельности предприятия и его отдельных подразделений, о конкурентоспособности продукции на рынке и об источниках прибыли.

4. В условиях жесткой конкуренции все большее число предприятий (компаний) устанавливают цены на основе воспринимаемой ценности. Ключом к ценообразованию в этом случае служит восприятие ценности товара покупателем, а не издержки продавца. Ценообразование на основе ценности означает, что продавец не может проектировать товар и разработать маркетинговую программу, прежде чем будет установлена цена на него.

5. Ценообразование на основе учета конкуренции (поведения конкурентов) может быть реализовано двумя методами: на основе уровня текущих цен и закрытых.

6. Ценообразование в рамках внутрифирменного расчета строится на иных принципах. Цены в этом случае выполняют свои функции в модифицированном виде, так как внутрифирменный расчет не имеет коммерческого характера. По существу внутрифирменные цены являются результатом хозяйственной политики в интересах предприятия (корпорации) в целом и носят в основном расчетный характер.

Установление этих показателей и их оценка при анализе хозяйственной деятельности предприятия по технологическому циклу изготовления продукции в условиях развитой внутрифирменной специализации и кооперации производства связаны с рядом трудностей, основными причинами которых являются:

1) различие в уровне накладных расходов в отделениях, филиалах и дочерних компаниях, связанных между собой единством технологического цикла производства и сбыта продукции (услуг);

2) различие в подходах к внутрифирменному ценообразованию.

При этом механизм внутрифирменного ценообразования оказывает непосредственное влияние на оценку хозяйственной деятельности всех структурных образований предприятия, так как через этот механизм обеспечивается согласование интересов отделений с общекорпоративными интересами и формируются стимулы для улучшения работы. И от того, как выполняются эти функции, во многом зависит эффективность экономического механизма внутрифирменного управления и результативность предприятия в целом.

В практике отработки и внедрения механизма внутрифирменного ценообразования сложились следующие подходы (методы) определения внутрифирменных цен:

1. Внутрифирменные цены, основанные на издержках производства.

2. Внутрифирменные цены, основанные на рыночных ценах.

3. Внутрифирменные цены, основанные на фактической цене конечной продукции.

4. Внутрифирменные цены, формируемые на договорной основе.

5. Смешанные методы внутрифирменного ценообразования.

1.4.Обеспечение конкурентоспособности

Конкурентоспособность является экономической категорией (характеристикой), определяющей рыночный механизм воздействия на производителей товаров и услуг, заставляя их повышать производительность и эффективность производственно-сбытовой деятельности под угрозой вытеснения с конкретного целевого рынка [4, c .427].

Под конкурентоспособностью понимается комплекс потребительских и стоимостных (ценовых) характеристик товара, определяющих успех этого товара и его производителя на рынке.

Конкурентоспособность конкретного товара определяется сравнительной оценкой его характеристик по отношению к товарам конкурентов. Конкурентоспособность можно определить как комплексную характеристику товара, определяющую его предпочтение на рынке по сравнению с продуктами-конкурентами как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение. Следует иметь в виду, что технически сложные товары требуют больших затрат в процессе эксплуатации и их учет необходим при определении предпочтений потребителей. Поэтому общее представление о ценности товара как функции его качества и цены требует в этом случае уточнения в части его стоимости, которая должна учитывать как цену покупки, так и эксплуатационные расходы. Такое уточнение приводит к понятию минимальной цены потребления товара за его срок службы у потребителя. Эта стоимость во многих случаях становится важным показателем конкурентоспособности товара.

Конкурентоспособность продукции измеряется совокупностью показателей, объединенных в три группы: качественные, экономические и организационно-коммерческие показатели. Число показателей конкурентоспособности конкретного товара (услуги) зависит от его вида, технической и эксплуатационной сложности, требуемой точности оценки, цели оценки (исследования) и других внешних по отношению к товару факторов. В то же время конкурентоспособность определяется только теми его свойствами, которые представляют заметный интерес для покупателя, а также гарантируют удовлетворение конкретной общественной потребности.

Качественные показатели конкурентоспособности характеризуют свойства товара, благодаря которым он удовлетворяет конкретную потребность. Все качественные показатели можно подразделить на классификационные и оценочные Наиболее значимые качественные показатели представлены на рисунке 1.1.

Рис. 1.1. Наиболее значимые качественные показатели конкурентоспособности продукции

Классификационные показатели характеризуют принадлежность изделия к определенной (классификационной) группе и определяют назначение, область применения и условия использования данного товара

Оценочные показатели количественно характеризуют свойства, определяющие качество продукции. В зависимости от выполняемой роли при оценке конкурентоспособности оценочные показатели можно разделить на две группы используемые для проверки обязательных условий, которым должна соответствовать продукция (регламентируемые показатели), и используемые для сравнения конкурирующих на рынке товаров по степени удовлетворения потребителя определенными свойствами (сопоставляемые показатели).

Регламентируемые показатели характеризуют безопасность товара, его патентную чистоту, соответствие национальным и международным стандартам, требования к сертификации товара. Разумеется, что несоответствие продукции требуемому уровню регламентируемых показателей не только пагубно сказывается на конкурентоспособности товара, но и делает невозможным его реализацию.

Организационно-коммерческие показатели определяют конкурентоспособность товара в зависимости от характера и качества исследований рынка, степени эффективности работы по продвижению товара, стимулирования продаж, рекламной деятельности, целевой стратегии предприятия-изготовителя, результативности функционирования сбытовой сети и каналов товародвижения. Они также свидетельствуют о качестве коммерческой работы и включают в себя рациональность торгового контракта, форм и методов поставки, условий и форм платежа, технического обслуживания. Другими словами, данные показатели определяют эффективность маркетинговой и коммерческой деятельности предприятия.

Одним из основных методов оценки конкурентоспособности продукции является рейтинговая оценка, которая широко применяется в мировой экономической практике. Суть рейтинговой оценки заключается в том, что в ходе экспертизы определяются и ранжируются в порядке значимости наиболее важные параметры продукции. После проведения испытаний свойства товара оцениваются по пятибалльной шкале. Средневзвешенная оценка складывается из частных испытаний по определенным разделам. На основе анализа средневзвешенных оценок делается вывод о конкурентоспособности продукции.

Стратегия предприятия в области обеспечения конкурентоспособности продукции в большой степени зависит от того, на какой стадии жизненного цикла находится выпускаемая продукция (ЖЦП). Обычно выделяют четыре или пять таких стадий (табл. 1.1.) [4, c .429].

Таблица 1.1. Стадии жизненного цикла товара

| Характеристики товара и его производства |

Стадии жизненного цикла продукта и развития его целевого рынка |

| внедрение |

рост |

зрелость |

насыщение |

спад |

| Изменения продукции |

очень высокие |

высокие |

средние |

низкие |

очень низкие |

| Изменения в процессах |

низкие |

средние |

высокие |

низкие |

низкие |

| Конкуренция |

неценовая |

неценовая |

ценовая |

ценовая |

со стороны нового товара |

| Экспорт |

низкий |

высокий |

снижающийся |

передача производства за границу |

производство за границей |

1.5. Взаимодействие экономических методов менеджмента с функциями менеджмента

Экономические методы управления находятся в тесной взаимосвязи и являются базовым элементом экономического механизма менеджмента.

Они могут эффективно применяться в управлении предприятием при комплексном использовании с другими элементами менеджмента.

Методы ориентированы на обеспечение устойчивой хозяйственной деятельности предприятия и его конкурентной позиции на рынке (в отрасли), которая, в свою очередь, обеспечивает предприятию получение прибыли и рост капитала в длительной перспективе.

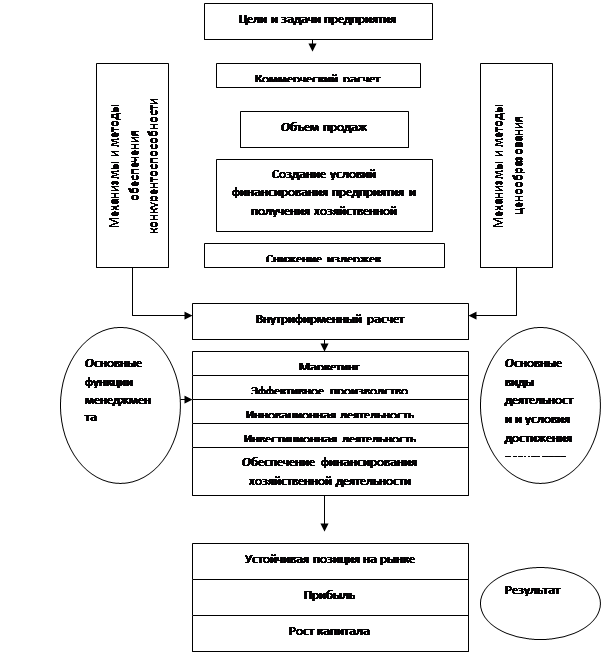

Взаимосвязь экономических методов с основными видами деятельности предприятия и функциями менеджмента приведена на рис. 1.2.

Рис. 1.2. Взаимосвязь экономических методов с основными видами деятельности предприятия и функциями менеджмента

Таким образом, экономические методы управления находятся в тесной взаимосвязи и являются базовым элементом экономического механизма менеджмента.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Ансофф И. Стратегическое управление - М. 1989. -45 с.

2. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством - М. Ось-89 1995. – 89 с.

3. Герчикова И.Н. Менеджмент. - М. ЮНИТИ 1995. – 569 с.

4. Гончаров В.И. «Менеджмент предприятия»: Часть 2.: «Издательство МИУ» Минск 2005. – 624 с.

5. Ефимова О.А. Финансовый анализ - М. Финансы 2000. – 69 с.

6. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия - М. ЮНИТИ 1995. – 178 с.

7. Стоянова Е.А. Финансовый менеджмент в условиях инфляции - М. Перспектива 1994. – 279 с.

8. Теория и практика антикризисного управления. Под ред. Беляева С.Г. Кошкина В.И - М. ЮНИТИ 1996. – 84 с.

9. Финансы в управлении предприятием. Под ред. Ковалевой А.М. - М. Финансы и статистика 1995. – 259 с.

10. Основы менеджмента: Учебное пособие для вузов/Науч.редактор А.А. Радугин. –М.: Центр, 2000. – 84 с.

11. Круглов М.И. Стратегическое управление компанией. Учебник для ВУЗов. –М.: Русская деловая литература, 2000. – 321 с.

12. Мескон М.Х., Альберт М., Хедоура Ф.Основы менеджмента: Пер. с англ. –М.: Дело, 2000. – 122 с.

13. Кабушкин Н.И., Основы менеджмента: Учебное пособие, Минск 2005. – 243 c .

14. Виханский О. С., Наумов А. И. Менеджмент — М.: Фирма Гардика, 2002. – 44 с.

15. Рифард Л.Дафт, Менеджмент, Питер 2004 . – 23 с.

|