| Анализ финансового состояния ООО «Булгар»

1

. Анализ финансовых ресурсов.

Таблица №1 «Анализ динамики и структуры финансовых ресурсов»

| Виды фин.ресурсов

|

Предыдущий период

|

Отчетный период

|

Абсолютный прирост, т.р.

|

Темп прироста, %

|

| сумма

|

Удельный вес, %

|

сумма

|

Удельный вес, %

|

| Собственные средства:

|

| УК

|

300

|

3.8

|

500

|

3.7

|

200

|

66.7

|

| НРП (убыток)

|

0

|

0

|

142

|

1.1

|

142

|

100

|

| Добавочный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

| Фонды и резервы, в т.ч.:

|

131

|

1.7

|

26

|

0.2

|

-105

|

-80.2

|

| -фонд потребления

|

131

|

1.7

|

26

|

0.2

|

-105

|

-80.2

|

| Итого:

|

431

|

5.5

|

668

|

5

|

237

|

55

|

| Заемные средства

|

| Отложенные налоговые обязательства

|

-

|

-

|

-

|

-

|

-

|

-

|

| Кредиты и займы

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого:

|

-

|

-

|

-

|

-

|

-

|

-

|

| Привлеченные ресурсы

|

| Краткосрочные кредиты и займы

|

-

|

-

|

-

|

-

|

-

|

-

|

| Кредиторская задолженность, в т.ч.:

|

7433

|

94.5

|

12616

|

95

|

5183

|

69.7

|

| -Поставщики и подрядчики

|

6435

|

82

|

10947

|

82.4

|

4512

|

70.1

|

| -Перед персоналом организации

|

672

|

8.5

|

634

|

4.8

|

-38

|

-5.7

|

| -перед государственными внебюджетными фондами

|

64

|

0.8

|

57

|

0.4

|

-7

|

-10.9

|

| -задолженность по налогам и сборам

|

262

|

3.2

|

978

|

7.4

|

716

|

273.3

|

| Итого:

|

7433

|

94.5

|

12616

|

95

|

5183

|

69.7

|

| Итого финансовых ресурсов:

|

7864

|

100

|

13284

|

100

|

5420

|

68.9

|

Вывод:

Общая сумма всех финансовых ресурсов отчетного периода составила 13284 т. руб.

Структура пассива показывает, что источниками финансовых ресурсов предприятия являются:

- собственные средства – 5% (668 т. руб.);

- привлеченные ресурсы – 95% (12616 т. руб.).

Наибольшую долю в составе финансовых ресурсов занимают привлеченные ресурсы. Источниками их образования является Кредиторская задолженность.

Сумма всех финансовых ресурсов за отчетный период увеличилась на 5420 т. руб., что составило увеличение 68.9% к сумме финансовых ресурсов прошлого периода.

Увеличение финансовых ресурсов произошло за счет увеличения:

- Уставного капитала на 66.7% (200 т. руб.)

- Нераспределенной прибыли на 100% (142 т. руб.)

- кредиторской задолженности - на 69,7 % (5183 т. руб.).

Положительным моментом является наличие Нераспределенной прибыли в сумме 142 т. руб., что привело к увеличению доли собственных ресурсов на 1,1 %. Тенденция к увеличению этого показателя свидетельствует о росте деловой активности

Таблица № 2 «Оценка финансовой устойчивости»

Наименование коэффициента

|

Предыдущий период

|

Отчетный период

|

изменение

|

| 1.Коэффициент финансовой независимости

|

0.055

|

0.050

|

-0.005

|

| 2. Коэффициент финансовой устойчивости

|

0.055

|

0.050

|

-0.005

|

| 3. Коэффициент финансирования

|

0.058

|

0.053

|

-0.005

|

| 4. Коэффициент инвестирования собственных источников

|

0.508

|

0.062

|

-0.446

|

| 5. Коэффициент инвестирования собственных и заемных источников

|

0.508

|

0.062

|

-0.446

|

Формула расчета

:

· Коэффициент финансовой независимости

= Собственные средства / итог баланса

· Коэффициент финансовой устойчивости

= (Собственные средства + Заемные средства) /

итог баланса

· Коэффициент финансирования

= Собственные средства / (Заемные средства + Привлеченные ресурсы )

· Коэффициент инвестирования собственных источников

= Собственные средства / Внеоборотные активы

Коэффициент инвестирования собственных и заемных источников

= (Собственные средства + Заемные средства) /

Внеоборотные активы

- Так как коэффициент финансовой независимости предприятия на конец отчётного года равен 0,05, то доля собственных средств в общем объёме финансовых ресурсов предприятия составляет 5%, что свидетельствует о финансовой зависимости предприятия от внешних инвесторов-кредиторов и от банков.

- Удельный вес источников финансовых ресурсов предприятия, которые могут быть использованы длительное время, составляет 5%. Данный коэффициент равен коэффициенту финансовой независимости, т.к. отсутствуют заемные средства. Таким образом, за исследуемый период также наблюдается незначительное (0.5%) снижение финансовой устойчивости предприятия.

- Коэффициент финансирования 0.053 показывает, что предприятия финансируется за счет собственных средств лишь на 5.3%, а остальные средства являются привлеченными. В отчетном периоде наблюдается незначительное снижение коэффициента финансирования — на 0.5%. Такое снижение произошло за счет увеличения собственных средств.

- Коэффициент инвестирования собственных источников (К=0.062<1) показывает, что собственные средства предприятия не позволяют профинансировать производственные инвестиции, кроме того, у предприятия не остается средств на формирование собственного оборотного капитала, что вынуждает предприятие привлекать дополнительные финансовые ресурсы и увеличивать зависимость от кредиторов.

- Так как отсутствуют заемные средства, коэффициент инвестирования собственных и заемных источников равен коэффициенту инвестирования собственных источников и показывает, что у предприятия не остается средств на формирование собственного оборотного капитала.

Вывод:

в целом динамика и структура финансовых ресурсов предприятия свидетельствует об относительной финансовой не устойчивости и зависимости предприятия. Кроме того, предприятие испытывает недостаток собственных оборотных средств, что вынуждает привлекать дополнительные финансовые ресурсы и увеличивать зависимость от кредиторов.

2

. Динамика и структура активов предприятия

Таблица №3 «Динамика и структура активов»

| Статьи активов

|

Предыдущий период

|

Отчетный период

|

Абсолютный прирост, т.р.

|

Темп прироста, %

|

| сумма

|

Удельный вес, %

|

сумма

|

Удельный вес, %

|

| НМА

|

-

|

-

|

-

|

-

|

-

|

-

|

| ОС

|

-

|

-

|

772

|

5.8

|

772

|

100

|

| НЗС

|

-

|

-

|

-

|

-

|

-

|

-

|

| Долгосрочные фин. вложения

|

848

|

10.8

|

9965

|

75

|

9117

|

1075.1

|

| Отложенные налоговые активы

|

-

|

-

|

-

|

-

|

-

|

-

|

| Прочие внА

|

-

|

-

|

-

|

-

|

-

|

-

|

| Оборотные средства

|

7016

|

89.2

|

2547

|

19.2

|

-4469

|

-63.7

|

| Итого:

|

7864

|

100

|

13284

|

100

|

5420

|

68.9

|

Вывод:

структура активов показывает, что в целом активы предприятия увеличились на 68.9 % (5420 т. руб.). Это произошло за счет увеличения:

- долгосрочных финансовых вложений на 10075% (9117 т. руб.)

- основных средств на 100% (772 т. руб.).

Также наблюдается снижение оборотных средств на 63.7% (4469 т. руб.).

Увеличение долгосрочных заёмных средств является положительным явлением, поскольку позволяет располагать привлеченными средствами длительное время. Привлечение заёмных средств позволяет предприятию оплатить срочные обязательства и является способом расширения своей деятельности.

Такую тенденцию изменения статей актива следует признать положительной.

Важное, значение, для определения финансовой устойчивости имеет наличие реальных активов.

Рассчитаем темп прироста реальных активов:

где С1

, Со - основные средства и долгосрочные вложения без учета износа и нематериальных активов в предыдущем и отчетным периоде соответственно;

31

, Зо - запасы и затраты в предыдущем и отчетным периоде соответственно;

Д1,

До - денежные средства, расчеты и прочие активы за вычетом заемных средств в предыдущем и отчетным периоде соответственно.

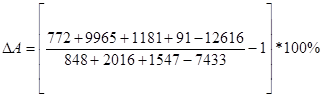

= - 0.799*100%= -79.9% = - 0.799*100%= -79.9%

Поскольку величина, DА < 0 (DА = - 0,799), то следует вывод, что предприятие не имеет прироста собственных реальных активов, так как имущество предприятия за отчетный период было профинансировано за счет привлеченных средств. Темп снижения реальных активов составляет -79.9%.

3

. Анализ оборотных средств предприятия.

Таблица №4 «Динамика и структура оборотных средств»

| Элементы оборотных средств

|

Предыдущий период

|

Отчетный период

|

Абсолютный прирост, т.р.

|

Темп прироста, %

|

| сумма

|

Удельный вес, %

|

сумма

|

Удельный вес, %

|

| Производственные запасы

|

11

|

0.16

|

23

|

0.9

|

12

|

109.1

|

| НЗП

|

-

|

-

|

-

|

-

|

-

|

-

|

| РБП

|

-

|

-

|

50

|

2

|

50

|

100

|

| ГП

|

2005

|

28.6

|

1108

|

43.5

|

-897

|

-44.7

|

| НДС

|

-

|

-

|

-

|

-

|

-

|

-

|

| Дебиторская задолженность

|

3453

|

49.2

|

1275

|

50.06

|

-2178

|

-63.1

|

| Денежные средства

|

1547

|

22.04

|

91

|

3.54

|

-1456

|

-94.1

|

| Краткосрочные фин. вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

| Прочие оборотные средства

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого:

|

7016

|

100

|

2547

|

100

|

-4469

|

-63.7

|

Вывод:

Основными элементами оборотных средств являются готовая продукция, дебиторская задолженность. Наибольший удельный вес занимает дебиторская задолженность 50.1%. Общая сумма оборотных средств уменьшилась на -63.7% ( 4469 т. руб.), за счет уменьшения готовой продукции на- 44.7 % (897 т. руб.), дебиторской задолженности на 63.1% (2178 т. руб.), денежных средств -94.1% (1456 т. руб.), при одновременном увеличении производственных запасов на 109.1% (12 т. руб.) и расходов будущих периодов на 100% (50 т. руб.).

Таблица №5 «Анализ оборачиваемости оборотных средств»

| Показатели

|

Предыдущий период

|

Отчетный период

|

Абсолютный прирост

|

| 1.Выручка от реализации, т. руб.

|

85007

|

94506

|

9499

|

| 2.Количество дней анализируемого периода

|

360

|

360

|

-

|

| 3.Однодневная выручка, т. руб.

|

236.1

|

262.5

|

26.4

|

| 4.Средний остаток оборотных средств, т руб.

|

7016

|

2547

|

-4469

|

| 5.Коэффициент оборачиваемости оборотных средств, обороты

|

12.1

|

37.1

|

25

|

| 6.Продолжительность одного оборота, дн.

|

30

|

10

|

-20

|

| 7. Коэффициент загрузки средств в обороте

|

0.08

|

0.03

|

-0.05

|

· Однодневная выручка, т. руб. = Выручка от реализации, т. руб./ Количество дней анализируемого периода

· Коэффициент оборачиваемости оборотных средств, обороты. = Выручка от реализации, т. руб. / Средний остаток оборотных средств, т руб.

· Продолжительность одного оборота, дн. = Количество дней анализируемого периода / Коэффициент оборачиваемости оборотных средств, обороты

· Коэффициент загрузки средств в обороте = Средний остаток оборотных средств, т руб./ Выручка от реализации, т. руб.

Вывод

: За исследуемый период оборачиваемость оборотных средств ускорилась на 20 дней. Изменение скорости оборота оборотных средств было достигнуто в результате уменьшения среднего остатка оборотных средств и увеличения выручки от реализации.

Влияние каждого из этих факторов на общее ускорение оборачиваемости характеризуется:

1) увеличения выручки от реализации на 9499 т. руб. ускорило оборачиваемость на 3 дня.

Формула расчета:

(Средний остаток оборотных средств, предыдущего периода / Однодневная выручка, отчетного периода) - Продолжительность одного оборота, предыдущего периода.

(7016/262.5)- 30=-3дн.

2) уменьшения среднего остатка оборотных средств на 4469 т. руб., ускорило оборачиваемость на 17 дней.

Формула расчета:

Изменение среднего остатка оборотных средств/ Однодневная выручка, отчетного периода.

-4469/262.5=-17 дн.

Ускорение оборачиваемости в целом на 20 дней позволило высвободить дополнительные средства в обороте предприятия в сумме 5250 т. руб.

Формула расчета

: Однодневная выручка, отчетного периода * количество высвобожденных дней.

262.5*20=5250 т. руб.

В предыдущем периоде для получения 1 рубля выручки было затрачено 8 копеек оборотных средств, а в отчетном периоде на 5 копеек меньше, что является положительной тенденцией, и достигнуто в результате ускорение оборачиваемости.

Для стратегии финансирования рассчитаем чистый оборотный капитал (ЧОК) по формуле:

ЧОК = Оборотные средства - Убыток - Кредиторская задолженность

ЧОК в предыдущем периоде = 7016 – 7433=-417

ЧОК в отчетном периоде = 2547 - 12616=-10069

Отрицательные величины чистого оборотного капитала свидетельствуют об отсутствии у предприятия собственного оборотного капитала. Предприятие осуществляет свою текущую деятельность при помощи привлеченных средств, причём на конец исследуемого года величина привлечённых средств значительно увеличилась.

4.

Анализ дебиторской и кредиторской задолженности

Таблица №6 «Структура и динамика кредиторской задолженности»

| Показатели

|

Предыдущий период

|

Отчетный период

|

Изменение

|

| т. руб.

|

%

|

т. руб.

|

%

|

т. руб.

|

%

|

| Кредиторская задолженность:

В т.ч.:

поставщики и подрядчики

|

6435

|

86.6

|

10947

|

86.8

|

4512

|

70.1

|

| задолженность перед персоналом организации

|

672

|

9

|

634

|

5

|

-38

|

-5.7

|

| задолженность перед государственными внебюджетными фондами

|

64

|

0.9

|

57

|

0.5

|

-7

|

-10.9

|

| задолженность по налогам и сборам

|

262

|

3.5

|

978

|

7.7

|

716

|

273.3

|

| Итого кредиторской задолженности

|

7433

|

100

|

12616

|

100

|

5183

|

69.7

|

Таблица №7 «Анализ движения кредиторской задолженности»

| Виды кредиторской задолженности

|

Остаток на начало периода

|

Возникло обязательств

|

Погашено обязательств

|

Остаток на конец периода

|

| кредиторская задолженность, всего:

|

7433

|

82878

|

77695

|

12616

|

| 1) краткосрочная

|

7433

|

82878

|

77695

|

12616

|

| В т.ч. просроченная

|

-

|

-

|

-

|

-

|

| 2) долгосрочная

|

-

|

-

|

-

|

-

|

Вывод

: Структура кредиторской задолженности предприятия показывает, что основную долю в составе кредиторской задолженности занимает расчеты с поставщиками и подрядчиками - 86,8% (10947 т. руб.); значительную долю занимает задолженность по налогам и сборам – 7.7% (716 т. руб.) и задолженность перед персоналом организации - 5% (634 т. руб.)

Задолженность перед государственными внебюджетными фондами - 0.5% (57 т. руб.) имеет незначительный вес в структуре кредиторской задолженности предприятия.

Сумма кредиторской задолженности в отчетном периоде увеличилась на 5183 т. руб., что составило прирост 69,7 % к сумме кредиторской задолженности предыдущего периода.

Увеличение кредиторской задолженности произошло за счет:

- значительного увеличения кредиторской задолженности перед поставщиками и подрядчиками (на 70,1%);

- значительного увеличения кредиторской задолженности по налогам и сборам на 273,3 %.

Отсутствует долгосрочная и просроченная задолженности.

Таблица №8 «Структура и динамика дебиторской задолженности»

| Виды дебиторской задолженности

|

Предыдущий период

|

Отчетный период

|

Изменение

|

| т. руб.

|

%

|

т. руб.

|

%

|

т. руб.

|

%

|

| Дебиторская задолженность:

В т.ч.:

расчеты с покупателями и заказчиками

|

3088

|

89.4

|

1071

|

84

|

-2017

|

-65.3

|

| прочие

|

365

|

10.6

|

204

|

16

|

-161

|

-44.1

|

| Итого:

|

3453

|

100

|

1275

|

100

|

-2178

|

-63.1

|

Таблица №9 «Анализ движения дебиторской задолженности»

| Виды дебиторской задолженности

|

Остаток на начало периода

|

Возникло обязательств

|

Погашено обязательств

|

Остаток на конец периода

|

| дебиторская задолженность, всего:

|

3453

|

94506

|

96684

|

1275

|

| 1) краткосрочная

|

3453

|

94506

|

96684

|

1275

|

| В т.ч. просроченная

|

-

|

-

|

-

|

-

|

| 2) долгосрочная

|

-

|

-

|

-

|

-

|

Вывод

: Сумма дебиторской задолженности в отчетном периоде составила 1275 т.р.

Структура дебиторской задолженности предприятия показывает, что наибольшую долю в составе дебиторской задолженности имеют расчёты с покупателями и заказчиками – 84% (1071 т. руб.), также предприятие имеет дебиторскую задолженность по расчетам с прочими дебиторами — 16 % (204 т. руб.).

Сумма дебиторской задолженности за отчетный период значительно уменьшилась – на 63.1% (2178 т. руб.).

Уменьшение дебиторской задолженности произошло за счет:

- значительного уменьшения дебиторской задолженности за товары, работы, услуги - на 65,3 %;

- значительного уменьшения дебиторской задолженности по расчетам с прочими дебиторами - на 44.1 %;

Таким образом, за исследуемый год наблюдается значительный рост кредиторской задолженности предприятия, что свидетельствует о том, что у предприятия недостаток оборотных средств, для осуществления полно-объемных расчетов. Величина дебиторской задолженности, основная масса которой приходится на расчеты за товары, работы, услуги, зависит от платежеспособности покупателей и заказчиков и существующей на предприятии формы расчетов.

Рост кредиторской задолженности является отрицательной, а уменьшение дебиторской задолженности - положительной тенденцией в динамике финансового состояния предприятия.

На финансовое состояние предприятие влияет период погашения дебиторской и кредиторской задолженности, который определяется продолжительностью финансового цикла.

Таблица №10 «Расчёт продолжительности финансового цикла»

| Показатели

|

Предыдущий период

|

Отчетный период

|

Изменение

|

| 1.Выручка от реализации, т. руб.

|

85007

|

94506

|

9499

|

| 2.Производственные запасы, т. руб.

|

2016

|

1181

|

-835

|

| 3.Затраты на производство продукции, т. руб.

|

76003

|

82878

|

6875

|

| 4. Дебиторская задолженность, т. руб.

|

3453

|

1275

|

-2178

|

| 5. Кредиторская задолженность, т. руб.

|

7443

|

12616

|

5183

|

| 6.Время обращения запасов (ВОЗ)

|

10

|

5

|

-5

|

| 7.Время обращения дебиторской задолженности (ВОД), дн.

|

15

|

5

|

-10

|

| 8.Врмя обращения кредиторской задолженности (ВОК), дн

|

35

|

55

|

20

|

| 9.Продолжительность финансового цикла (ПФЦ), дн.

|

-10

|

-45

|

-35

|

Формула расчета:

· ВОЗ = Производственные запасы/ Затраты на производство продукции * 360

· ВОД = Дебиторская задолженность / Выручка от реализации * 360

· ВОК = Кредиторская задолженность / Затраты на производство продукции * 360

· ПФЦ = ВОЗ + ВОД – ВОК

Вывод

: Расчеты показали, что отвлечение средств из оборота составляет 10 дней, в т.ч. производственные запасы на 5 дней, дебиторская задолженность 5 дней.

Денежные средства привлекаются в оборот предприятия в виде кредиторской задолженности на 55 дней. В целом денежные средства привлечены в оборот на 45 дней.

Положительной тенденцией является ускорение оборачиваемости дебиторской задолженности на 10 дней, в связи с ростом выручки от реализации.

Отрицательным моментом является замедление оборачиваемости кредиторской задолженности на 20 дней, в связи с опережающим ростом затрат над суммой кредиторской задолженности.

В целом продолжительность финансового цикла снижается на 35 дней.

5.

Анализ ликвидности и платежеспособности

Таблица №11 «Группировка активов и пассивов по степени ликвидности»

| Актив, т. руб.

|

Пассив, т. руб.

|

Платежеспособный излишек (недостаток)

|

| Гр.Активов

|

Пред.период

|

Отчет.период

|

Изменение

|

Гр.Пассивов

|

Пред.период

|

Отчет.период

|

Изменение

|

Пред.период

|

Отчет.период

|

Изменение

|

| А1

|

1547

|

91

|

-1456

|

П1

|

7433

|

12616

|

5183

|

-5886

|

-12525

|

-6639

|

| А2

|

3453

|

1275

|

-2178

|

П2

|

0

|

0

|

0

|

3453

|

1275

|

-2178

|

| А3

|

2864

|

11096

|

6795

|

П3

|

0

|

0

|

0

|

2864

|

11096

|

8232

|

| А4

|

0

|

772

|

772

|

П4

|

431

|

618

|

187

|

-431

|

154

|

585

|

| Итого:

|

7864

|

13234

|

3933

|

Итого:

|

7864

|

13234

|

5370

|

0

|

0

|

0

|

Формула расчета:

· А1

(Наиболее ликвидные активы) = денежные средств + краткосрочные финансовые вложения

· А2

(Быстро реализуемые активы) = Дебиторская задолженность + Прочие активы

· А3

(Медленно реализуемые активы) = Запасы и затраты – Расходы будущих периодов – НДС + Расчёты с учредителями + Долгосрочные финансовые вложения

· А4

(Трудно реализуемые активы) = Внеоборотные активы за исключением статей, включённых в предыдущую группу

o П1

(Наиболее срочные обязательства) = Кредиторская задолженность + краткосрочные обязательства

o П2

(Краткосрочные пассивы) = краткосрочные кредиты и займы

o П3

(Долгосрочные пассивы) = Долгосрочные кредиты и займы

o П4

(Постоянные пассивы) = собственные средства + Доходы будущих периодов + Резервы предстоящих платежей - НДС - Расходы будущих периодов

Для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву и определить платёжный излишек или недостаток средств.

Баланс считается, абсолютно ликвидным, если имеют место следующие отношения:

А1

³ П1

А3

³ П3

А2

³ П2

А4

³ П4

Вывод:

· На предприятии, в отчетном периоде (группа А1) , наблюдается платежный недостаток наиболее ликвидных активов в сумме 12525 т. руб. для покрытия наиболее срочных обязательств, причем за отчетный год платежный недостаток увеличился на 6 639 т. руб.

· Для гашения срочных обязательств предприятие должно использовать быстрореализуемые активы (группа А2), по которой на конец анализируемого периода наблюдается платежный излишек в сумме 1275 т. руб. Ликвидность данной группы зависит от платежеспособности покупателей и заказчиков и существующей на предприятии формы расчетов.

· Одновременно наблюдаются образовавшийся платежный излишек медленно реализуемых активов (группа Аз) в сумме 11096 т. руб., поэтому для гашения своих обязательств, предприятию необходимо принять меры по реализации запасов и готовой продукции.

· Платёжный недостаток на конец анализируемого периода наблюдается также по группе А4

– труднореализуемые активы – в сумме 154 т. руб., возросший за отчётный год на 585 т. руб.

Таблица №12 «Расчет относительных коэффициентов ликвидности»

1.Коэффициент абсолютной ликвидности (0,2-0,25)-Показывает, какая часть текущей задолженности может быть погашена на дату составления баланса:

2.Коэффициент промежуточного покрытия(0,7-1,0)-Показывает, какая часть текущих обязательств может быть погашена не только за счёт имеющихся средств, но и ожидаемых поступлений:

3.Текущий коэффициент ликвидности (2 и более) - Позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства:

4.Коэффициент обеспеченности собственными оборотными средствами (0.1) - Отражает стратегию финансирования оборотных средств: ЧОК / оборотные средства

| Показатели

|

Предыдущий период

|

Отчетный период

|

Изменение

|

| 1.Коэффициент абсолютной ликвидности

|

0.21

|

0.007

|

-0.203

|

| 2.Коэффициент критической ликвидности

|

0.67

|

0.11

|

-0.56

|

| 3.Коэффициент текущей ликвидности

|

1.06

|

0.99

|

-0.07

|

| 4.Коэффициент обеспеченности собственными средствами

|

-0.6

|

-3.95

|

-3.35

|

1. только 0.7 % краткосрочных обязательств, предприятия может быть погашено за счет денежных средств и краткосрочных финансовых вложений, о чем свидетельствует коэффициент абсолютной ликвидности;

2. только 11 % кредиторской задолженности предприятие может погасить за счет дебиторской задолженности в случае ее выплаты, о чем свидетельствует коэффициент критической ликвидности;

3. только 99 % кредиторской задолженности сможет ликвидировать предприятие, если направит все свои оборотные активы на погашение кредиторской задолженности, о чем свидетельствует коэффициент текущей ликвидности. При этом у предприятия не останется средств на продолжение своей деятельности;

4. на предприятии наблюдается недостаток собственных оборотных средств (так как коэффициент обеспеченности собственными средствами ниже нуля) для продолжения производственно-хозяйственной деятельности.

Вывод

: Все расчетные показатели ликвидности ниже нормативных значений, что свидетельствует о неудовлетворительном финансовом состоянии предприятия. Это объясняется тем, что предприятие не располагает достаточными собственными средствами и значительными основными средствами, при этом испытывает недостаток оборотных средств и использует значительные привлеченные средства.

6.

Расчёт и анализ показателей рентабельности

Таблица №13 «Анализ формирования прибыли»

| Показатели

|

Предыдущий период

|

Отчетный период

|

Изменение

|

| 1.Выручка от реализации

|

85007

|

94506

|

9499

|

| 2.Себестоимость

|

76003

|

82878

|

6875

|

| 3.Валовая прибыль

|

9004

|

11628

|

2624

|

| 4.Коммерческие расходы

|

8437

|

11079

|

2642

|

| 5.Прибыль от продаж

|

567

|

549

|

-18

|

| 6.Прочие доходы

|

34

|

35

|

1

|

| 7.Прочие расходы

|

448

|

410

|

-38

|

| 8.Прибыль дл налогообложения

|

153

|

174

|

21

|

| 9.Текущий налог на прибыль

|

25

|

32

|

7

|

| 10.Чистая прибыль

|

128

|

142

|

14

|

Вывод

: Результатом деятельности предприятия является прибыль142 т. руб., которая увеличилась на 14 т. руб. За исследуемый период выручка от реализации увеличилась на 9499 т. руб., соответственно увеличилась себестоимость на 6875 т. руб. Опережающий рост выручки над себестоимостью обусловил увеличение валовой прибыли на 2624 т. руб.

Отрицательно на величину прибыли повлияло: превышения прочих расходов над прочими доходами; увеличение коммерческих расходов на 2642 т. руб. Но при этом положительным моментом является уменьшение прочих расходов на 38 т. руб. по сравнению с предыдущим периодом.

Таблица №14 «Расчёт показателей рентабельности»

| Показатели

|

Формула расчета

|

Фактическое значение

|

| 1.Чистая прибыль

|

-

|

142

|

| 2.Выручка от реализации

|

-

|

94506

|

| 3.Собственные средства

|

-

|

668

|

| 4. Долгосрочные заёмные средства

|

-

|

-

|

| 5. Основные средства

|

-

|

772

|

| 6. Запасы и затраты

|

-

|

1181

|

| 7. Стоимость имущества

|

-

|

13284

|

| 8.Финансовые вложения

|

-

|

9965

|

| 9. Коэффициент рентабельности продаж

|

Чистая прибыль / Выручка от реализации

|

0.002

|

| 10. Коэффициент рентабельности всего капитала

|

Чистая прибыль / Стоимость имущества

|

0.012

|

| 11. Коэффициент рентабельности собственных средств

|

Чистая прибыль / Собственные средства

|

0.213

|

| 12. Коэффициент рентабельности производственных фондов

|

Чистая прибыль / Основные средства + Запасы и затраты

|

0.073

|

| 13. Коэффициент рентабельности финансовых вложений

|

Чистая прибыль / Финансовые вложения

|

0.014

|

| 14. Коэффициент рентабельности инвестиционного капитала

|

Чистая прибыль / Долгосрочные заёмные средства + Собственные средства

|

0.213

|

Вывод

:

- С одного рубля реализованной продукции получено 0.2 копейки прибыли.

- С одного рубля стоимости имущества получено 1.2 копейки прибыли.

- С одного рубля вложенного собственниками предприятия получено 21.3 копейки прибыли.

- На один рубль производственных средств, приходится 7.3 копейки прибыли.

- С одного рубля финансовых вложений получено 1.4 копейки прибыли.

- На 1 рубль инвестиционного капитала приходится 21.3 копеек прибыли.

Заключение

Анализ финансовой устойчивости, ООО ТД «Нефаз» выявил, что в целом динамика и структура финансовых ресурсов предприятия свидетельствует об относительной финансовой неустойчивости и зависимости предприятия. Кроме того, предприятие испытывает недостаток собственных оборотных средств, что вынуждает привлекать дополнительные финансовые ресурсы и увеличивать зависимость от кредиторов.

Анализ структуры, состава и размещения активов предприятия выявил, что предприятие не имеет прироста собственных реальных активов, так как имущество предприятия за отчетный период было профинансировано за счет привлеченных средств.

Анализ динамики и структуры оборачиваемости оборотных средств показал, что сумма оборотных средств за исследуемый период уменьшилась. Также произошло повышение эффективности использования оборотных средств, предприятия, в связи с увеличением выручки от реализации в отчетном периоде, опережающим увеличение оборотных средств.

Анализ состава и движения кредиторской и дебиторской задолженности показал, что за исследуемый год наблюдается значительный рост кредиторской и уменьшение дебиторской задолженности предприятия. Рост кредиторской задолженности объясняется недостатком оборотных средств, предприятия, для осуществления полно-объемных расчетов (незначительная доля денежных средств, в структуре оборотных средств, предприятия, как показал анализ структуры и динамики оборотных средств). Величина дебиторской задолженности, основная масса которой приходится на расчеты за товары, работы, услуги, зависит от платежеспособности покупателей и заказчиков и существующей на предприятии формы расчетов. Рост кредиторской задолженности является отрицательной, а уменьшение дебиторской задолженности - положительной тенденцией в динамике финансового состояния предприятия.

Анализ ликвидности и платежеспособности предприятия выявил, что все расчетные показатели ликвидности ниже нормативных значений. Это свидетельствует о неудовлетворительном финансовом состоянии предприятия. Анализ финансовой устойчивости предприятия, также, показал относительную финансовую неустойчивость и зависимость предприятия. Это объясняется тем, что предприятие не располагает достаточными собственными средствами и значительными основными средствами, испытывает недостаток оборотных средств и использует значительные привлеченные средства.

Основными проблемами предприятия являются малая доля собственных оборотных средств и большая доля привлеченных средств, представленная кредиторской задолженностью, также необходимо проанализировать уровень затрат на производство продукции, который возможно не отражает реальные затраты. Также необходим организационный пересмотр реализации с целью анализа затрат по реализации и их оптимизации. Необходимо также увеличивать долю выпуска собственной продукции для реализации по рыночным ценам. Посредством, таким образом, полученной прибыли предприятие сможет восполнить собственные оборотные средства для расчетов с кредиторами и дальнейшего развития производства. Также предприятию необходимо снижать уровень дебиторской задолженности, пересмотрев контракты и существующую систему расчетов с покупателями.

Все это будет способствовать оптимизации финансового состояния предприятия и формирования финансов.

|