| Методические указания к выполнению

домашнего задания

по дисциплине» Экономика предприятия» для групп ИБМ 5,6

При планировании деятельности условного предприятия по производству товаров или услуг отправным моментом служит определение потребности в товарах или услугах данного вида и необходимого в связи с этим оборудования, материалов, комплектующих изделий, количества работников и пр.

Исходная информация представлена в таблицах 1,2. Задание является индивидуальным. В трехзначном номере задания первая цифра соответствует номеру варианта в таблице 1 «Материалы и комплектующие изделия», третья цифра – номеру варианта в таблице 2 «Технология и оборудование».

Цифра «ноль» в середине номера задания означает, что объем производства товаров или услуг является заданной величиной, значение которой приведено в таблице 2 в соответствии с номером варианта. Если в середине трехзначного номера задания стоит цифра «один», то объем производства N необходимо рассчитать следующим образом:

N=n .F / t

где F - эффективный фонд времени работы единицы оборудования, t-трудоемкость выполнения той операции технологического процесса, на которой используется самое дорогостоящее оборудование, n- количество единиц оборудования на данной операции (выбирается исполнителем произвольно).

Краткое содержание работы:

-расчет основных средств на базе исходной информации об условном изделии, включающей а)нормы расхода и цены основных материалов и комплектующих изделий, б)технологическую трудоемкость отдельных операций (в работе условно принято, что технологическая трудоемкость операции равна времени обработки изделия на этой операции), в)планируемый объем производства, г)балансовую стоимость оборудования;

-расчет численности персонала и фонда оплаты труда;

-составление сметы затрат на производство;

-расчет себестоимости единицы продукции;

-определение необходимого объема оборотных средств,

-составление баланса хозяйственных средств предприятия на начало хозяйственной деятельности,

-построение графика рентабельности и определение точки безубыточности;

-расчет показателей рентабельности .

| |

Исходная информация

|

| Материалы и комплектующие изделия

|

| |

|

|

|

Таблица 1

|

| Используемые материалы и

|

Н о м е р в а р и а н т а

|

| комплектующие изделия

|

1

|

2

|

3

|

4

|

5

|

6

|

| Материал 1 Норма расхода,

|

| ед.измер.\ед.прод.

|

0,5

|

2

|

0,5

|

0,2

|

10

|

1

|

| Стоимость,р\ед.изм

|

2

|

10

|

50

|

50

|

3

|

30

|

| Материал 2 Норма расхода,

|

| ед.изм.\ед.прод.

|

2

|

20

|

11

|

0,6

|

20

|

10

|

| Стоимость,р\ед.изм

|

1

|

2

|

5

|

1

|

2

|

0,5

|

| Материал 3 Норма расхода,

|

| ед.изм.\ед.прод.

|

1

|

10

|

1

|

0,5

|

0

|

2

|

| Стоимость,р\ед.изм

|

10

|

30

|

5

|

10

|

15

|

| Комплек-

|

Норма расхода,

|

| тующее 1

|

шт.\ед.прод.

|

1

|

5

|

1

|

2

|

10

|

2

|

| Стоимость,руб\шт

|

300

|

10

|

7

|

20

|

2

|

5

|

| Комплек-

|

Норма расхода,

|

| тующее 2

|

шт.\ед.прод.

|

2

|

0

|

3

|

0

|

0

|

3

|

| Стоимость,руб\шт

|

10

|

20

|

7

|

| Объем производства, технология и оборудование

|

| Таблица 2

|

| Объем производства и технологи-

|

Н о м е р в а р и а н т а

|

| ческие операции

|

1

|

2

|

3

|

4

|

5

|

6

|

| Планируемый объем производства,

|

| шт\год

|

50000

|

70000

|

25000

|

50000

|

35000

|

100000

|

| Операция 1

|

Технологич.трудоем-

|

| кость, час\ед.прод

|

0,5

|

0,2

|

0,3

|

0,05

|

0,2

|

0,02

|

| Балансовая стоимость

|

| един.оборуд.,тыс.руб

|

300

|

200

|

400

|

600

|

100

|

200

|

| Операция 2

|

Технологич.трудоем-

|

0,2

|

0,3

|

0,1

|

0,3

|

0,6

|

0,5

|

| кость, час\ед.прод.

|

| Балансовая стоимость

|

400

|

300

|

800

|

900

|

400

|

0

|

| един.оборуд.,тыс.руб

|

| Операция 3

|

Технологич.трудоем-

|

0,3

|

0,3

|

0,2

|

0,1

|

1

|

1,0

|

| кость,час\ед.прод.

|

| Балансовая стоимость

|

500

|

300

|

400

|

200

|

400

|

800

|

| един.оборуд.,тыс.руб.

|

| Операция 4

|

Технологич.трудоем-

|

0,4

|

0,3

|

0,1

|

0,5

|

0,7

|

0,5

|

| кость, час.ед.прод.

|

| Балансовая стоимость

|

0

|

0

|

0

|

0

|

0

|

0

|

| един.оборуд.,тыс.руб.

|

Содержание заданий и последовательность

их выполнения

Некоторые условия и показатели, необходимые для последующих расчетов, исполнитель выбирает самостоятельно в пределах указанных допусков и рекомендаций.

1.Задать

условия для расчета количества технологического оборудования- режим работы предприятия и величину планируемых простоев оборудования в процентах к номинальному фонду времени ( 3-10%).

Рассчитать

: - годовой эффективный фонд времени работы оборудования,

- - количество единиц оборудования по операциям,

-суммарную балансовую стоимость технологического оборудования.

2.Задать

стоимостную структуру основных средств создаваемого условного предприятия ( в % ). В каждой отрасли народного хозяйства формируются специфические состав и структура

основных средств, обусловленные особенностями продукции , технологии, объемов производства и пр. Конкретные данные можно найти в учебниках и статистических справочниках. Исполнитель выбирает эти характеристики произвольно

и на их основе рассчитывает

потребность в основных средствах в стоимостном выражении (млн.руб.) по видам основных средств).

3. Выбрать

условия для расчета численности основных производственных рабочих : продолжительность отпуска, величину планируемых невыходов ( 5 –20 календ.дн./год), коэффициент выполнения норм ( 0,8 – 1,2).

Рассчитать

эффективный фонд времени одного работающего и численность основных производственных рабочих.

4. Сформировать

состав и структуру работающих (персонала) в соответствии с их функциями в процессе производства и реализации продукции и управления предприятием.

Рассчитать

численность работающих.

5

.Описать

способ планирования фонда оплаты труда работающих и рассчитать

величину фонда. Рассчитать

величину ЕСН – единого социального налога.

6.Задать

условия формирования сметы затрат на производство:

-стоимость вспомогательных материалов ( 5-10% стоимости основных материалов и комплектующих изделий ),

-величину транспортно-заготовительных расходов (5-15% стоимости основных материалов, комплектующих изделий и вспомогательных материалов),

-стоимость топлива и энергии ( 10-40% стоимости основных материалов и комплектующих изделий, в том числе стоимость технологической энергии 8-30%),

-среднюю норму амортизации основных средств (8-15% первоначальной стоимости основных средств),

--величину прочих затрат ( 5-20% к сумме рассчитанных элементов сметы затрат ), в том числе

расходы на ремонт основных средств ( 5-10% общей стоимости амортизируемых основных средств).

Оформить

смету затрат в виде таблицы, рассчитав

итог и структуру затрат.

7.Рассчитать

себестоимость единицы продукции при запланированном объеме производства.

8. Распределить

все затраты на переменные и постоянные и построить графики изменения себестоимости единицы продукции при изменении объема производства в пределах 0-N .

9.Выбрать

условия для расчете потребности в оборотных средствах:

-соотношение между производственным циклом и суммарной технологической трудоемкостью изготовления изделия (в пределах от 2 до 20),

-нормы запаса материалов и комплектующих изделий в календарных днях (для каждого вида материалов и комплектующих, от 30 до 360 календ.дней).

-структуру оборотных средств (удельный вес производственных запасов и незавершенного производства в общей сумме оборотных средств, в границах 0,5-0,8).

Рассчитать

оборотные средства в производственных запасах, незавершенном производстве, готовой продукции, суммарную потребность в оборотных средствах.

10.. Задать

условия формирования баланса хозяйственных средств предприятия на начало хозяйственной деятельности:

-удельный вес собственного капитала в общей сумме пассивов баланса (от 0,3 до 0,8),

-удельный вес в общей сумме заемного капитала а)долгосрочных кредитов банков ( от 0,5 до 0,7), б)краткосрочных кредитов банков (от 0,1 до 0,4), в)прочих краткосрочных обязательств (от 0,1 до 0,3), ( а+б+в) = 1

Сформировать

баланс хозяйственных средств на начало года .

12.

Рассчитать

точку безубыточности и запас финансовой прочности; построить

график рентабельности.

13. Рассчитать планируемую прибыль и показатели рентабельности.

Основные формулы.

1. Эффективный фонд времени работы единицы технологического оборудования  , ч.\период , ч.\период

где А

– число календарных дней в рассматриваемом периоде; В

– число выходных и праздничных дней; С

– число смен в сутки; D

– число часов в одной смене; γ

– планируемые простои оборудования в долях единицы. где А

– число календарных дней в рассматриваемом периоде; В

– число выходных и праздничных дней; С

– число смен в сутки; D

– число часов в одной смене; γ

– планируемые простои оборудования в долях единицы.

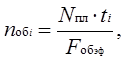

2. Необходимое количество единиц оборудования на i

-той операции  , шт. , шт.

где ti

– время обработки изделия или услуги на i

-том оборудовании, ч.\шт. (условно принято, что технологическая трудоемкость i

-той операции равна времени обработки изделия на i

-той операции); N

пл

- планируемый объем производства в рассматриваемом периоде.

3. Суммарная балансовая стоимость технологического оборудования  , тыс.руб. , тыс.руб.

где m

0

- число технологических операций;  - балансовая стоимость единицы оборудования, используемого на i

-той операции, тыс.руб. - балансовая стоимость единицы оборудования, используемого на i

-той операции, тыс.руб.

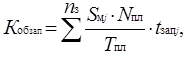

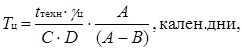

4. Оборотные средства в производственных запасах  , руб. , руб.

где  – норма расхода j

-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в стоимостном выражении, руб.\шт.; Т

пл

– планируемый период, кален.дн.\период; – норма расхода j

-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в стоимостном выражении, руб.\шт.; Т

пл

– планируемый период, кален.дн.\период;  – норма запаса материалов или комплектующих изделий j

-го вида, кален. дни; – норма запаса материалов или комплектующих изделий j

-го вида, кален. дни;  , ,  –интервал между очередными поставками материала или комплектующих j

-го вида; –интервал между очередными поставками материала или комплектующих j

-го вида;  – величина страхового запаса материала или комплектующих j

-го вида, кален. дни; n

з

– номенклатура используемых материалов и комплектующих изделий. – величина страхового запаса материала или комплектующих j

-го вида, кален. дни; n

з

– номенклатура используемых материалов и комплектующих изделий.

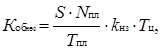

5. Оборотные средства в незавершенном производстве  , руб. , руб.

где S

– себестоимость единицы производимой продукции или услуг, руб.\шт.

k

нз

– коэффициент нарастания затрат. (В простейшем случае  где S

м

– затраты на материалы и комплектующие изделия, руб.\шт.) Т

ц

– производственный цикл, кален. дни. Производственный цикл – время от начала до полного окончания изготовления одного изделия. Оно включает технологическое время где S

м

– затраты на материалы и комплектующие изделия, руб.\шт.) Т

ц

– производственный цикл, кален. дни. Производственный цикл – время от начала до полного окончания изготовления одного изделия. Оно включает технологическое время  , время ожидания обработки, время транспортировки изделия с операции на операцию. , время ожидания обработки, время транспортировки изделия с операции на операцию.

Время цикла, рассчитанное в часах, следует перевести в календарные дни:

Т

ц

= t

техн

× g

ц

, ч.;

где g

ц

– соотношение между производственным циклом и технологическим временем.

6. Оборотные средства в готовой продукции  , руб. , руб.

где t

реал

– время нахождения готовой продукции на складе предприятия, 2-10 кален. дней.

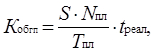

7. Суммарная потребность в оборотных средствах  , руб. , руб.

Kоб. сум.=(Kзап +Kнез +Kгот ): g об , где g

об

– удельный вес оборотных средств в производственных запасах , незавершенном производстве и готовой продукции в общей сумме оборотных средств, принять gоб в пределах 0,6-0,8.

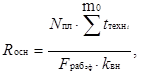

8. Списочная численность основных рабочих R

осн

, чел.

где  – трудоемкость i

-той операции, ч.\шт.; – трудоемкость i

-той операции, ч.\шт.;  – эффективный фонд времени одного работника в рассматриваемом периоде, ч.\период – эффективный фонд времени одного работника в рассматриваемом периоде, ч.\период

O

– продолжительность отпуска в рабочих днях; H

– планируемые невыходы, раб. дни; k

вн

– коэффициент выполнения норм.

9. Общая численность персонала может быть определена путем:

а) задания структуры персонала по функциям в процессе производства и реализации продукции;

б) составления штатного расписания, т.е. перечня должностей с указанием количества работающих по каждой должности.

Формирование баланса хозяйственных средств (БХС)

предприятия на начало хозяйственной деятельности

В данной работе условно вступительный баланс (составляемый на момент возникновения предприятия) совпадает с текущим балансом, составляемым на начало отчетного периода. Форма баланса представлена в табл. 4.

1. Величина таких статей активов БХС, как нематериальные активы К

нма

и расходы будущих периодов, назначается исполнителем произвольно.

2. На момент формирования вступительного БХС отсутствуют такие элементы активов, как

· готовая продукция  , ,

· незавершенное производство  , ,

дебиторская задолженность,

краткосрочные финансовые вложения,

незавершенное строительство,

долгосрочные финансовые вложения.

3. Денежные средства в кассе и на расчетном счете определяются следующим образом:

4. В соответствии с основным уравнением баланса итог пассивов принимается равным рассчитанному итогу активов.

5. На основе принятого удельного веса собственного (в условиях вступительного баланса уставного) капитала устанавливается величина собственного и необходимого заемного капитала.

6. Определяются (произвольно) правила формирования и обслуживания заемного капитала:

· удельный вес в общей сумме заемного капитала долгосрочного кредита банков, краткосрочного кредита банков, прочих краткосрочных обязательств;

сумма долгосрочного кредита, ежегодные проценты за кредит, срок предоставления кредита и условия возврата (единовременно или по частям); сумма краткосрочного кредита и обусловленная договором величина

·процентов.

Условно суммы процентов в балансе не показываются.

Смета затрат на производство Таблица 3

| №

п/п

|

Элемент сметы

|

Экономическое содержание элемента

|

Сум-ма,

Тыс.р/год

|

%

|

| 1

2

3

4

5

|

Материальные

затраты (стоимость

возвратных отходов

вычитается)

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация основных средств

Прочие затраты

Итого затраты на производство в текущем периоде

|

Стоимость сырья, материалов, покупных комплектующих изделий, используемых в составе изделия; стоимость топлива и энергии всех видов, покупаемых со стороны и расходуемых на технологические и нетехнологические нужды; стоимость зап.частей для ремонта оборудования, малоценных и быстроизнашивающихся изделий, используемых в производственном процессе; стоимость тары и упаковки и т.п.

Стоимость материальных ресурсов формируется исходя из цен их приобретения, но без учета налога на добавленную стоимость, с включением наценок и надбавок снабженческим, транспортным и другим сто-ронним организациям, а также таможенных пошлин.

Заработная плата за фактически выполненную работу, в соответствии с принятыми на предприятии формами и системами оплаты труда; стимулирующие и компенсирующие выплаты; оплата непроработанного времени в соответствии с существующим законодательством; выплаты, обусловленные районным регулированием оплаты труда; выплаты работникам, высвобождаемым в связи с реорганизацией или сокращением численности и т.п.

Обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, медицинского страхования от затрат на оплату труда работников.

Сумма амортизационных отчислений на полное восстановление основных производственных фондов, определенная исходя из балансовой стоимости и утвержденных норм амортизации ( включая и ускоренную амортизацию)

Амортизация нематериальных активов, платежи по обязательному страхованию имущества, платежи за выбросы загрязняющих веществ, оплата процентов по полученным кредитам, оплата услуг сторонних организаций, затраты на гарантийный ремонт и обслуживание , затраты на командировки и пр.

|

…………

………….

|

………….

…………

|

Таблица 6 .

Баланс хозяйственных средств

на…………….. 200… года

Единица измерения : тыс.руб.

| Актив

|

Пассив

|

| 1 . Внеоборотные активы

Нематериальные активы

Основные средства

Итого по разделу 1

2 . Оборотные активы

2.1 Запасы

- материальные запасы,

- незавершенное производство,

- расходы будущих периодов,

- готовая продукция и товары для перепродажи

2.2.Дебиторская задолженность

2.3.Краткосрочные финансовые

вложения

2.4.Денежные средства

Итого по разделу 2

Баланс

|

…..

…..

…..

…..

…..

…..

…..

…..

…..

…..

…..

…..

|

. 3 .Капиталы и резервы

Уставный капитал

Добавочный капитал.

Резервный капитал

Фонд социальной сферы

Нераспределенная прибыль

отчетного года

Итого по разделу 3

4 . Долгосрочные обязательства

Итого по разделу 4

5 . Краткосрочные обязательства

-кредиты банков

-прочие задолженности

Итого по разделу 5

Баланс

|

…..

…..

…..

…..

…..

…..

…..

…..

.

…..

…..

…..

…

|

Деятельность торговой фирмы

Торговая фирма не производит товар, а покупает его для последующей розничной продажи.

Объем продаж торговой фирмы ( иначе – товарооборот или выручка от реализации) определяется как

где - розничная цена товара -того вида, - количество проданного товара

-того вида , - номенклатура продаваемых товаров.

Торговая фирма существует и развивается за счет разности между величиной товарооборота и покупной стоимостью проданного товара т.е. за счет этой разности необходимо компенсировать собственные издержки (которые в этом случае называются «издержки обращения» ) и получить необходимую для расширения дея тельности прибыль.

Разность ( ) принято называть торговой наценкой. Для единицы товара определенного наименования торговая наценка – разность между ценой продажи, т.е. розничной ценой , и ценой покупки.

Абсолютная величина торговой наценки ( например, в руб.) может быть рассчитана через торговую скидку , где - торговая скидка, т.е. удельный вес наценки в розничной цене , или через торговую надбавку , где -торговая надбавка , т.е.удельный вес наценки в цене покупки. Поскольку , то

-

и взаимосвязь между торговой скидкой и торговой надбавкой может быть представлена следующим образом:

Обычно фирмы розничной торговли, относящиеся к определенному типу, имеют торговую скидку ( торговую надбавку) примерно одинаковую. Это связано с тем, что в одних и тех же условиях и закупка и продажа товаров определенного вида осущест

вляется по сходным ценам. Например, в * приводятся следующие данные.

*Джоунз Г. Торговый бизнес: как организовать и управлять: Пер. с англ..-

М.: ИНФРА-М,1996.-304с.

Таблица 7

| Вид магазина и товара

|

Торговая

скидка ,

%

|

Торговая

надбавка,

%

|

Норма

запаса, недели

|

| А. Магазины товаров повседневного спроса

- бакалейные товары

- кондитерские изделия

- безалкогольные и прохладительные напитки

- алкогольные напитки

- табачные изделия

- периодические издания

Б. Специализированные продовольственные

Магазины

- мясо

- рыба

- хлебобулочные и кондитерские

- изделия

- овощи

В. Одежда, обувь, модные товары

- обувные

- одежда для мужчин

- кожгалантерея

- женская и детская одежда

Г. Другие непродовольственные магазины

- аптеки

- фототовары

- ювелирные товары

- игрушки, спорттовары

- цветочные

- мебельные

|

20

25

30

15

8

27

24

26

44

25

42

37

35

33

24

35

39

28

37

35

|

25

33

43

18

9

37

32

35

78

33

72

58

54

49

32

54

64

39

59

54

|

4

5

-

7

5

-

1

0,3

1,5

1

14

13

13

16

8

9

23

15

-

11

|

При планировании деятельности торговой фирмы (фирмы по розничной продаже продуктов, печатных изданий, электробытовых товаров, одежды и обуви,

мебели и т.п.) отправным моментом служит планируемый товарооборот и сложившийся в данном виде деятельности размер торговой наценки, а также специ-

фические ( по роду продаваемых товаров и другим факторам ) требования к помещению и оборудованию.

Первоочередной задачей торговой фирмы является установление таких рознич-

ных цен , которые позволят получить максимальную валовую прибыль , определяе-

мую как . Изменение розничных цен вызывает изменение спроса и , следовательно , объема продаж. Поэтому результат хозяйственной деятельности торговой фирмы обеспечивается прежде всего тщательным подбором номенклатуры товаров и изучением потребительского спроса. Поскольку номенклатура и ассортимент товаров велики , то существуют широкие возможности варьирования розничными ценами за счет торговых надбавок .

Последовательность выполнения работы.

1. Выбрать тип магазина, руководствуясь данными, представленными в таблице 8….

2. Выбрать и обосновать:

- режим работы магазина,

- число посетителей в единицу времени,

- среднюю стоимость покупки,

- вероятность осуществления покупки.

3. Рассчитать планируемый товарооборот ,тыс.руб./год.

4. Установить плановую величину суммарной торговой надбавки в границах

20-50% (основываясь на данных таблицы 8 ….).

5. Рассчитать суммарную стоимость товаров, закупаемых в планируемом период6.

6. Определить величину торговой скидки и рассчитать планируемый размер валовой прибыли.

7. Выбрать норму запаса ( календарные дни) по данным таблицы 8…. и рассчитать

стоимость товарного запаса.

8.Распределить рассчитанную стоимость товарного запаса по видам товаров ( не

менее 3-х наименований); установить торговые надбавки на каждый товар.

Проверить, соответствует ли суммарная торговая надбавка значению, принятому

в п.4. Если не соответствует, изменить структуру закупок или принятые торговые

надбавки на конкретные товары.

9.Задать долю товарного запаса и арендной платы (арендная плата – 0,02-0,04 ) в общей стоимости оборотных средств ( 0,7-0,9) и рассчитать стоимость оборотных средств.

10. Рассчитать стоимость основных средств ( 0,025 – 0,04 ).

11.Выбрать удельный вес собственного капитала в общей сумме капитала -от

0,7 до 0,9.

12. Задать условия формирования заемного капитала, т.е. удельный вес в общей

сумме заемного капитала

- долгосрочных кредитов банка,

- краткосрочных кредитов банка,

- прочих краткосрочных обязательств.

13. Сформировать баланс хозяйственных средств фирмы на начало хозяйственной деятельности.

14. Задать условия для расчета издержек обращения

- величину транспортных расходов ( 0,5 – 5,0 % к покупной стоимости товаров);

- общее количество работающих , исходя из доли товарооборота на одного

работающего от 10 до 30 тыс.руб./мес;

- перечень необходимых должностей и количество работающих по

- каждой должности;

- систему оплаты труда и соответствующие оклады исполнителей, премии,

- компенсирующие выплаты;

- стоимость коммунальных услуг, 15-20% к стоимости аренды;

- среднюю норму амортизационных отчислений, от 8 до 15%/год;

- расходы на ремонт основных средств, от 80 до 120% к сумме годовых амортизационных отчислений;

- затраты на хранение, подработку и сортировку продукции, от 1 до 5% к по-купной стоимости товаров;

- расходы на рекламу, от 0,5 до 4% к валовой прибыли;

- прочие расходы, 10-20% к рассчитанной выше сумме издержек.

15.Рассчитать общую сумму и структуру издержек и оформить в виде таблицы…

16.Распределить издержки обращения на переменные и постоянные.

17. Построить график рентабельности и рассчитать точку безубыточности

( критический товарооборот ).

18. Задать удельный вес прибыли, остающейся после налогообложения

в распоряжении торговой фирмы.

19. Составить отчет о прибылях и убытках.

20. Составить плановый баланс хозяйственных средств фирмы на конец

планируемого периода.

21. Рассчитать плановые показатели хозяйственной деятельности фирмы.

Таблица8

Номенклатура статей издержек обращения

торговой фирмы

| Наименование статьи

|

Содержание статьи

|

Сумма,

Тыс.руб./год

|

| 1

2

3

4

5

6

7

8

9

10

11

12

...

|

Транспортные расходы

Расходы на оплату труда

Отчисления на социальные

Нужды

Расходы на аренду и содер-

жание зданий, сооружений,

помещений, оборудования,

инвентаря

Амортизация основных средств

Расходы на ремонт основных средств

Износ санитарной и спецодежды, малоценных

и быстроизнашивающихся предметов ( МБП )

Расходы на электроэнергию и топливо для производственных нужд

Расходы на хранение, под-

работку, подсортировку, упаковку товаров

Расходы на рекламу

Затраты по оплате процентов

Потери товаров и технологические отходы

|

Оплата транспортных услуг сторонних

организаций, оплата погрузки-выгрузки, плата за временное хранение

Заработная плата персонала с учетом

премий, компенсирующих и стимулирующих выплат, оплаты отпусков

Отчисления от суммы начисленной заработной платы в государственные социальные внебюджетные фонды по действующим нормативам

Плата за текущую аренду, коммуналь-

ные услуги ( отопление, освещение, водоснабжение ); стоимость электроэнергии, используемой при работе лифтов, подъемников, кассовых

аппаратов, торговых автоматов; содержание и ремонт сигнализации,

пожарная и сторожевая охрана сторонними организациями и т.п.

Амортизационные отчисления на полное восстановление основных средств, рассчитанное исходя из их

балансовой стоимости по установленным нормам амортизации

Заработная плата ремонтных рабочих,

стоимость запасных частей и вспомогательных материалов

Износ МБП, оплата услуг прачечных,

ремонтных мастерских и пр.

Расходы энергии, связанные с работой

оборудования – овощерезок, мясорубок, моек и т.п.

Услуги сторонних организаций по перечисленным операциям

Оформление витрин, выставок, печатание прейскурантов и каталогов,

изготовление этикеток; реклама в СМИ,

световая реклама; стенды, муляжи и

уценка экспонируемых товаров

По кредитам поставщиков , за пользо-

вание займами

Определяются в пределах установленных норм естественной убыли

|

………..

………..

…………

………..

………..

………..

………..

……….

……….

……….

……….

……….

|

Основные расчеты

1. Величина планируемого товарооборота зависит от типа магазина, режима его работы, числа посетителей в единицу времени, вероятности осуществления покупки, средней стоимости покупки. Расчет можно показать на следующих примерах:

| Вид магазина

|

Число посети-

телей в един.

времени

|

Время

работы,

час/день

|

Средняя

стоимость покупки, руб.

|

Вероятность

покупки

|

| А.Небольшой продук-

Товый магазин

Б.Супермаркет

В. Магазин по продаже обуви

|

10 чел\час

100 чел/час

60 чел/час

|

10

14

8

|

(10+100)/2=

= 55

(50+500)/2=

=275

(500+1500)/2=

=1000

|

0,9

0,9

0,1

|

=10х10х360х55х0,9= 1782000руб/год -принимаем =2млн.руб/год

=100х14х360х275х0,9= 124740000руб/год -принимаем =124млн.руб/год

=60х8х360х1000х0,1=17280000руб/год - принимаем =17млн.руб/год

(Исполнитель работы может самостоятельно уточнить или усложнить расчет товарооборота за планируемый период).

2.Стоимость покупки товаров за планируемый период ( в данном случае – за год)

где - планируемая величина торговой надбавки.

3.Стоимость товарного запаса

где - норма запаса в календарных днях ( ориентировочные значения по видам товаров приведены в таблице … )

В данной работе стоимость товарного запаса рассматривается как стоимость одной

закупки.

4.Одна закупка предполагает приобретение различных товаров ( не менее 3-х

наименований). Различные торговые надбавки , сложившиеся на рынке,

и структура закупок определяют планируемую величину суммарной торговой надбавки :

где - удельный вес стоимости закупки -того товара в общей сумме закупки,

- номенклатура товаров. Расчеты оформляются в таблице:

| Вид товара

|

Стоимость од-

ной закупки

|

Уд.вес закупки

-того товара

|

Сложившаяся

торговая над-

бавка для

-того товара

|

Взвешенная торговая надбавка

|

| 1

2

3

Итого

|

500

1000

1000

2500

|

0,2

0,4

0,4

1,0

|

0,6

0,7

0,6

|

0,32

0,68

0,64

1,64

|

Расчет показывает, что такая структура закупок при существующих торговых надбавках позволит получить планируемую прибыль, если планируемая торговая надбавка 64%.

Если неравенство не выполняется, то следует изменить сочетание , структуры закупок и торговых надбавок на конкретные товары, руководствуясь

результатами исследования рынка и конкурентоспособностью продаваемых то-

варов.

5.Коэффициент покрытия ( коэффициент валового доходо, валовая маржа) для

- того товара

где - планируемый товарооборот -того товара.

Вклад -того товара в общий планируемый товарооборот

15. Товарооборот (выручка от реализации), соответствующий точке безубыточности

( когда прибыль от реализации товаров равна нулю)

где - номенклатура товаров, - постоянные затраты фирмы в планируемом периоде, млн.руб./год.

Задачи к семинарским занятиям

Вводная тема.

Вопросы для обсуждения.

- Понятия: результативность деятельности, экономичность, прибыльность, платежеспособность.

- Рентабельность капитала как показатель эффективности деятельности организации. Срок окупаемости – срок возврата инвестированного капитала.

Задача 1.

Предприятие по производству керамики планирует производство юбилейного набора с соответствующей символикой. Руководство рассматривает следующие альтернативные варианты:

| Показатели

|

Вар.1

|

Вар.2

|

Вар.3

|

| Объем производства, шт/год

Необходимые капиталовложения, млн.р.

Планируемые затраты на одно изделие, р/шт.

Цена одного набора , р./шт.

|

20000

1

200

250

|

30000

1.2

180

210

|

50000

2

150

180

|

А. Рассчитать прибыль (р./год) и рентабельность капитала для рассматриваемых вариантов. Выбрать наиболее эффективный вариант. Б. Назначить фактические величины затрат, цены и объема продаж для выбранного варианта и рассчитать результативность, экономичность и рентабельность по фактическим данным.

Тема 3.1. Основные средства.

Вопросы для обсуждения.

1.Содержание понятий «основные средства», « основные фонды».

Классификация, состав и структура основных производственных фондов.

2.Виды износа и способы восстановления основных фондов.

3.Методы оценки стоимости основных фондов: первоначальная, восстанови-

тельная, остаточная, ликвидационная стоимость. Расчет и использование.

4.Амортизация основных средств. Нормы амортизации. Средневзвешенная норма амортизации. Ускоренная амортизация.

5.Расчет эффективного фонда времени работы оборудования. Определение потребности в основных средствах.

6.Общие и частные показатели использования основных средств.

Задача 1.

Предприятие планирует выпуск продукции в количестве 10000шт/год. Первоначальная стоимость основных производственных фондов и соответствующие нормы амортизации приведены в таблице:

| Группа основных фондов

|

Первоначальная стоимость, тыс.руб.

|

Установленная норма амортизации,

%/год.

|

| Здания

Коммуникации

Силовое оборудование

Технологическое оборудование

Контрольно-испытательное оборуд.

Вычислительная техника

Прочие

|

400

100

100

700

100

50

50

|

0,7

3,3

20,0

6,7

14,3

12,5

10,0

|

Определить: 1.Общую стоимость основных производственных фондов, в том числе

активных основных фондов;

2.Сумму годовых амортизационных отчислений, подлежащую включению в издержки производства;

3.Средневзвешенную норму амортизации;

4.Амортизационные отчисления в себестоимости единицы продукции.

Задача 2.

Определить остаточную стоимость основных производственных средств предприятия, которые были приобретены за 250 тыс.руб. и введены в производство

три года назад. Установленная норма амортизации – 15%/год.

Задача 3.

Малое предприятие приобрело и зачислило на баланс оборудование на сумму

180 тыс.руб. Определить остаточную стоимость этого оборудования к концу второго года эксплуатации, если установленная норма амортизации – 10%/год и предприятие использует предоставленные льготы по амортизации полностью.

Задача 4.

Стоимость амортизируемых основных средств составляет 75% внеоборотных средств предприятия. Стоимость оборотных средств – 5 млн.р. Удельный вес годовых амортизационных отчислений в общей сумме издержек на производство составляет 10%.

Амортизируемые основные средства представлены в таблице:

| Группа основных средств

|

Первоначальная

стоимость, тыс.р.

|

Норма амортизации,%/год

|

| Здания

Сооружения и коммуникации

Машины и оборудование

Транспортные средства

Прочие

|

5000

1000

7000

1000

1000

|

1,0

2,5

10,0

8,0

10,0

|

В текущем году планируется выручка от реализации в размере 12000тыс.р.

Определить рентабельность вложенного капитала.

Задача 5.

Для обеспечения конкурентоспособности предприятию необходимо заменить часть

основных фондов, приобретенных 5 лет назад: автоматическую линию (первона-

чальная стоимость 500 тыс.руб., норма амортизации 10%/год ) и контрольно-ис-

пытательное оборудование ( первоначальная стоимость 100 тыс.руб , норма аморти-

зации - 15%/год ). Оборудование специальное и не может быть реализовано другому производителю.

Задание:

1.Определить общую сумму убытков предприятия при следующих вариантах:

- амортизация начислялась равномерно в соответствии с установленными нормами,

- амортизация начислялась регрессивным методом, На*= 2На,

- амортизация начислялась кумулятивным методом,

- предприятие –малое, амортизация регрессивным методом.

2.Построить графики изменения остаточной стоимости по годам эксплуатации

при разных методах начисления амортизации.

Задача 6.

Рассчитать сумму годовых амортизационных отчислений. Стоимость основных средств на 1 января текущего года составила 500 тыс. руб. С 1 апреля начнет эксплуатироваться новая автоматическая линия по производству изделий, первоначальная стоимость которой – 200 тыс. руб. С 1 сентября часть устаревшего оборудования будет ликвидирована; первоначальная стоимость этого оборудования – 100 тыс. руб. Средневзвешенная норма амортизации – 10%/год.

Задача 7.

Торговая фирма приобрела и установила холодильное оборудование, затратив

160 тыс. руб. Через год была произведена переоценка основных средств, в результате которой стоимость подобного оборудования увеличилась в три раза. Определить остаточную стоимость холодильного оборудования через 4 года после приобретения, если установленная норма амортизации – 30%год.

Задача 8.

Предприятие работает 5 дней в неделю, две смены в день, продолжительность смены – 8 часов. Планируемые простои – 7% от номинального фонда времени работы оборудования. Производительность оборудования – 28 изделий в час. Фактически отработано 300 час./мес и произведено 8000 изделий.

Определить:

1.Эффективный фонд времени работы оборудования.

2.Коэффициент использования оборудования по времени.

3.Коэффициент использования оборудования по производительности.

4.Интегральный коэффициент использования оборудования.

5.Фактическую производительность оборудования, шт./час.

Задача 9.

Выручка от реализации продукции предприятия составила 10 млн.руб./год., пока-затель фондоотдачи - 1, 08. Рассчитайте годовые амортизационные отчисления, если

Средневзвешенная норма амортизации составляет 6%/год.

Задача 10.

Предприятие получило два заказа – на 1000 и 400 шт. изделий. Режим работы предприятия: пятидневная рабочая неделя, одна смена продолжительностью 8 часов, планируемые простои оборудования – 5% от номинального фонда времени. Плановая производительность оборудования – 10 шт/час. Сумеет ли предприятие выполнить оба заказа, если по статистическим данным за прошлый период коэффи-

циент использования оборудования по времени составляет 0,8 , а коэффициент использования по производительности – 0,95 ?

Задача 11.

В текущем году амортизационные отчисления составили 48 тыс.руб., средневзвешенная норма амортизации – 10%/год., фактический показатель фондоотдачи – 1,1. На предстоящий год планируется техническое перевооружение

производства, что потребует приобретения оборудования на сумму 120 тыс.руб.

и позволит увеличить выпуск продукции на 192 тыс.руб. Определить плановый показатель фондоотдачи.

Тема 3.2. Оборотные средства.

Вопросы для обсуждения.

1.Содержание понятия «оборотные средства». Оборотные средства в сфере производства и в сфере обращения. Их роль в процессе производства и реализации продукции.

2.Факторы, определяющие структуру оборотных средств.

3.Определение потребности в оборотных средствах. Собственные и заемные оборотные средства.

4.Оборачиваемость оборотных средств. Пути ускорения оборачиваемости.

Задача 1.

Предприятие приобретает сырье для производства изделий. Норма расхода сырья –

2 кг на изделие, цена сырья – 0,5 тыс.руб./кг. Планируемый объем производства – 300 шт/мес. Поставки сырья осуществляются один раз в месяц, страховой и технологический запас не планируются. Определить сумму оборотных средств в

запасах сырья.

Задача 2.

Торговая фирма планирует свою деятельность в расчете на товарооборот 300 тыс. тыс.руб./мес. Максимальная величина торговой надбавки – 30%. Определить стоимость товарного запаса, если фирма предполагает закупать товар на оптовом рынке один раз в неделю.

Задача 3.

Рассчитать потребность торговой фирмы в оборотных средствах. Планируемый товарооборот –91тыс.руб. в неделю. Планируемая торговая надбавка – 30%. Фирма

арендует палатку за 60 тыс.руб./год, плата вносится ежемесячно. Поставка товара осуществляется ежедневно. Потребность в малоценных и быстроизнашивающихся предметах составляет 1,2 тыс.руб./год, запас возобновляется ежемесячно. Планируемый остаток наличных средств в кассе и средств на расчетном счете – 10 тыс.руб.

Задача 4.

Определить потребность предприятия в оборотных средствах на планируемый год при следующей исходной информации.

Для производства продукции закупаются комплектующие изделия стоимостью

400 руб./ един. продукции. Поставки комплектующих осуществляются ежемесячно.

Страховой запас создается на неделю.

Производственный цикл составляет 8 рабочих дней.

Начальные затраты в себестоимости – 400 руб., остальные затраты нарастают

равномерно в течение производственного цикла. Планируемая производственная себестоимость изделия – 3600 руб.

Время реализации продукции – 14 календарных дней.

Планируемый объем производства – 10 тыс. шт. /год.

Прочие оборотные средства составляют 30% от расчетной величины.

Задача 5.

Фирма продает свою продукцию по цене 4200 руб./шт. Чтобы поддержать объем продаж на уровне производственной мощности, фирма организует продажу в кредит.

Предполагается, что кредитом воспользуются 10% потенциальных покупателей. Срок предоставления кредита – 1 месяц. Производственная мощность фирмы – 10000шт/год. А. Определить величину дебиторской задолженности. Б. Как изменится потребность в оборотных средствах, если время реализации готовой продукции благодаря организации кредита сократится с 14 до 5 дней? (себестоимость единицы продукции составляет 3600 р./шт.).

Задача 6.

В прошедшем году оборотные средства фирмы составили 800 млн.руб., в том числе средства в производственных запасах – 50%, в незавершенном производстве – 40%. В планируемом периоде предполагается сократить производственный цикл на 20%,

а среднюю норму расхода материалов – на 10%. Рассчитать, как изменится потребность в оборотных средствах.

Задача 7.

Выручка от реализации продукции фирмы составила 10 млн.руб./год , длительность

одного оборота оборотных средств – 30 дней. Определить общую сумму используе-

мых оборотных средств.

Задача 8.

В прошедшем году производственное предприятие реализовало продукции на

200 тыс.руб. при общей сумме оборотных средств 20 тыс.руб. В планируемом году намечено увеличить выпуск продукции на 30%.Предполагается 50% необходимого прироста оборотных средств получить в кредит в банке, а остальное – за счет ускорения оборачиваемости. Как должна измениться длительность одного оборота

оборотных средств?

Тема 3.3. Хозяйственные средства.

Вопросы для обсуждения.

1.Формирование и использование хозяйственных средств предприятия.

2.Актив и пассив баланса хозяйственных средств.

3.Содержание и особенности функционирования внеоборотных активов.

4.Нематериальные активы: назначение, содержание, признаки.

5.Состав оборотных активов.

1. Собственные и заемные источники формирования хозяйственных средств.

Состав краткосрочных обязательств.

6.Основное уравнение баланса.

Задача 1.

Оборотные активы составляют 5 млн.руб., внеоборотные – 10. Соотношение

заемного и собственного капитала составляет 1:4. Определить сумму собственного

капитала.

Задача 2.

Для начала деятельности торговой фирме необходимы следующие средства:

1. провести регистрацию и получить лицензию – 50 тыс.руб.; 2. Приобрести торговое помещение – 100 тыс.руб., кассовые аппараты – 5 тыс.руб., холодильное оборудование – 35 тыс.руб.; 3. Закупить товар у посредника – 50 тыс.руб.; 4. Иметь на расчетном счете 50 тыс.руб.

Капитал учредителей составляет 200 тыс.руб. Определить потребность в заемных средствах и составить баланс хозяйственных средств на начало деятельности.

Задача 3.

Организуется пункт автосервиса. Планируемая производственная мощность – 6 машин в день. Режим работы – шестидневная рабочая неделя с 8 до 20 часов.

Средняя продолжительность производственного цикла – 1 день. Средняя себестоимость обслуживания одной машины – 1000 руб. Средняя стоимость расхода материалов в расчете на одну машину – 500 руб, норма запасов материалов -

30 календарных дней. Первоначальная стоимость технологического оборудования –

850 тыс.руб.; аренда помещения – 120 тыс.руб./год, взносы поквартально; подведение

коммуникаций – 150 тыс.руб. Стоимость инструмента, инвентаря, прочих МБП –

90 тыс.руб./год , запас возобновляется один раз в полгода. Страхование имущества –

20 тыс.руб./год, взносы ежеквартально. Организационные расходы - 50 тыс.руб.

Необходимый остаток на расчетном счете в банке – 40 тыс.руб., средства в кассе –

- 50 тыс.руб.

Взносы учредителей составляют 800 тыс.руб.

Составить баланс хозяйственных средств на начало деятельности и определить

потребность в заемном капитале.

Задача 4.

Какова величина уставного капитала предприятия, если известны остальные статьи

бухгалтерского баланса?

Фонд накопления 18000тыс руб. Основные средства 25000тыс руб. Краткосрочные ценные вложения 5000тыс.р Кредиторская задолженность 20000 тыс.руб. Резервный фонд 2500 тыс.руб . Запасы сырья и готовой продукции 60000 тыс.руб Нераспределенная прибыль –18000 тыс.р. Денежные средства 10000 тыс.руб.

.

Тема 3.4. Персонал. Оплата труда.

Вопросы для обсуждения.

1.Определение численности персонала. Нормы трудоемкости и нормы обслуживания.

2.Формы оплаты труда, особенности их использования.

3.Назначение, содержание и использование тарифных систем при организации оплаты труда.

4.Компенсирующие и стимулирующие выплаты. Премии.

5.Основная и дополнительня заработная плата персонала.

6.Бестарифные системы оплатытруда.

Задача 1.

Рассчитайте численность основных рабочих по возведению сборных коттеджей ,

если трудоемкость сборки одного коттеджа составляет 30 чел-дней, а фирма в месяц

планирует собирать 40 коттеджей ( при условии шестидневной рабочей недели).

Задача 2.

В составе персонала фирмы 40% составляют основные производственные рабочие, труд которых оплачивается сдельно. Средняя расценка составляет 30.руб./ед.про-

дукции. Труд остальных работающих оплачивается повременно , средний оклад –

3000.руб./мес. Фирма предполагает увеличить объем производства с 1000 до

1100 единиц продукции в месяц. Во сколько раз увеличатся расходы на оплату труда?

Задача 3.

Рассчитать, на какую величину изменится фонд оплаты труда на предприятии при

сокращении технологической трудоемкости производства продукции на 20%.

Предприятие использует государственную тарифную систему при самостоятельно устанавливаемой тарифной ставке 1 разряда. Исходная информация:

технологическая трудоемкость единицы продукции – 10 час/шт.;

планируемый объем производства – 20000 шт/год ;

средний разряд по оплате труда персонала – 8 , тарифный коэффициент – 2,34 ;

численность основных производственных рабочих составляет 40% общей

численности персонала ;

коэффициент выполнения норм – 1,06 ;

эффективный фонд времени одного работающего – 1800 час./год. ;

дополнительная заработная плата – 20% к тарифу с учетом выплат ;

стимулирующие и компенсирующие выплаты – 30% к тарифной заработной плате.

тарифная ставка первого разряда - 700 руб/мес.

Тема 4. Издержки производства и обращения. Расчет себестоимости единицы продукции.

Вопросы для обсуждения.

1.Содержание, классификация, структура и динамика издержек.

2.Роль переменных и условно-постоянных издержек в формировании затрат на производство и себестоимости единицы продукции.

3.Смета затрат на производство: назначение, элементы затрат, учет переходящих остатков материальных запасов и незавершенного производства.

4.Расчет себестоимости единицы продукции по статьям калькуляции. Прямые и косвенные расходы. Распределение косвенных расходов по номенклатуре производимой продукции.

5.Состав и структура издержек обращения торговой фирмы.

Задача 1.

Составить смету затрат на производство. Материальные затраты – 50 млн.руб/год.

Среднегодовая заработная плата одного работника – 24 тыс.руб./год. Численность

Персонала – 1000 человек. Основные средства предприятия составляют 50 млн.руб.

Средневзвешенная норма амортизации - 8%/год.Прочие затраты – 10 млн.руб/год.

Задача 2.

Определить полную себестоимость прибора. Стоимость основных материалов

составляет 55 руб./шт., комплектующих изделий – 420 руб./шт. Коэффициент транспортно-заготовительных расходов – 0,05. Технологическая трудоемкость изготовления прибора – 30 нормо-часов, средняя тарифная ставка основных производственных рабочих – 30руб./час. Дополнительная заработная плата составляет 20% к основной, отчисления на социальные нужды – 40% к начисленной

заработной плате. Коэффициент косвенных расходов ( включая коммерческие) –

400% к основной заработной плате основных производственных рабочих.

Задача 3.

Рассчитайте себестоимость каждого изделия , используя следующую информацию.

| Показатель

|

Изделие А

|

Изделие В

|

Изделие С

|

| Прямые материальные затраты,

руб./шт

Основная заработная плата основ-

ных производственных рабочих,

руб./шт

Объем производства, шт/мес.

|

50

20

1000

|

100

10

300

|

200

50

200

|

Косвенные расходы предприятия – 66 тыс.руб./мес.

Дополнительная заработная плата - 20% к основной, отчисления в социальные фонды – 40% к начисленной заработной плате.

Задача 4.

Составить плановые калькуляции себестоимости изделий А и В, распределяя косвенные расходы двумя способами: а) пропорционально основной заработной плате основных производственных рабочих; б) с учетом затрат машино-часов при производстве каждого изделия. Исходные данные:

| Показатели

|

Изделие А

|

Изделие В

|

| Объем производства , шт/год

Стоимость материалов и комплектующих

изделий, руб/шт

Основная заработная плата основных

производственных рабочих , руб./шт.

Дополнительная заработная плата и отчисле-

ния на социальные нужды , %

Потребность в машино-часах при изготовле-

нии одного изделия , маш-час /шт

|

15000

410

250

50

70

|

25000

280

150

50

20

|

Суммарные косвенные расходы составляют 30000 тыс.руб./год., в том числе расходы, связанные с работой оборудования – 12000 тыс.руб./год.

-

Задача 5.

Исходная информация по текущему периоду:

- объем производства– 10000шт.,

- запасы материалов в начале периода – 100 тыс.руб.,

- закупка материалов в текущем периоде – 800 тыс.руб.,

- планируемые остатки материалов на конец периода – 300 тыс.руб.,

- заработная плата основных производственных рабочих и отчисления в социальные фонды – 400 тыс.руб.,

- заработная плата с отчислениями управленческого и обслуживающего

- персонала – 500 тыс.руб.,

- затраты на электроэнергию – 300 тыс.руб.,

- амортизационные отчисления – 150 тыс.руб.,

- прочие производственные расходы – 150 тыс.руб.

- незавершенное производство на начало периода – 200 тыс.руб.,

незавершенное производство на конец периода - 80 тыс.руб

.Рассчитать:

1.Стоимость материалов, использованных в текущем периоде;

2.Общепроизводственные расходы;

3.Суммарные затраты на товарную продукцию, произведенную в текущем периоде;

4.Себестоимость товарной ( произведенной) продукции.

Задача 6.

Определить затраты на производство, рентабельность продукции и рентабельность активов при следующих исходных данных.

Выручка от реализации продукции – 50 млн.руб./год .

Фондоемкость продукции – 0,9 руб/руб.прод.

Материалоемкость продукции – 0,3 руб/руб.прод.

Энергоемкость продукции - 0,15 руб/руб.прод.

Фондовооруженность труда – 90 тыс.руб. на одного работающего.

Среднегодовая заработная плата одного работающего – 72 тыс.руб./год.

Средневзвешенная норма амортизации основых средств – 8%/год.

Отчисления на социальные нужды – 40% от начисленной заработной платы.

Прочие затраты - 3,7 млн.руб./год.

Потребность в оборотных средствах – 15 млн.руб.

Задача 7.

Предприятие производит изделие А, объем производства – 1000шт./мес.

Производственное оборудование загружено не полностью; это позволяет

организовать производство изделия В в объеме 500 шт./мес. Остальная информация представлена в таблице.

| Показатели

|

Изделие А

|

Изделие В

|

| Прямые затраты, руб./ед.прод.

материалы

основная заработная плата

дополнит.заработная плата

отчисления в соц.фонды

Планируемая цена реализации, руб/ед.

|

40

50

10

24

360

|

42

40

8

19,2

200

|

Суммарные косвенные затраты составляют 200000 руб./мес. и распределяются пропорционально основной заработной плате основных производственных рабочих.

Определить:

1.Прибыль от производства и реализации только изделия А.

2.Себестоимость изделий А и В в условиях совместного производства.

3.Прибыль от реализации в условиях совместного производства изделий А и В.

Задача 8.

Ателье шьет три вида изделий – юбки, брюки, пальто. Рассчитать себестоимость

изготовления каждой вещи, используя представленную ниже информацию.

| Показатели

|

Юбка

|

Брюки

|

Пальто

|

| Планируемый объем производства,шт/мес

Затраты на материалы и комплектующие

изделия , руб./шт

Трудоемкость , час./шт.

Средняя тарифная ставка основных работ-

ников , руб./час.

Дополнительная заработная плата в % к

основной

Отчисления в социальные фонды , в % к

общей сумме начисленной зар.платы

|

10

240

3

20

20

40

|

20

300

6

30

20

40

|

10

700

20

40

20

40

|

Косвенные расходы , тыс.руб./ мес.:

Арендная плата - 50,0

Коммунальные услуги – 5,0

Заработная плата управляющего и обслуживающего персонала – 25,

Расходы на охрану и сигнализацию -10,0

Транспортные расходы - 6,0

Канцелярские расходы, мастер по ремонту оборудования, расходы

на рекламу, прочие расходы – 9,0

База распределения косвенных расходов – основная заработная плата основных работников.

Задача 9.

В предшествующем году предприятие изготовило 60 000 шт. изделий по себестоимости 90 руб./шт. В текущем году, в результате удорожания комплектующих, переменные затраты на производство продукции увеличились по сравнению с предыдущим годом на 187,5 тыс.руб. В связи с ростом объема произ-

водства условно-постоянные расходы в расчете на единицу продукции сократились

с 15 до 12 рублей. Определить: 1.Прирост объема производства. 2. Себестоимость

изделия в текущем году.

Задача 10.

Рассчитать себестоимость изделий, распределяя постоянные косвенные издержки различными методами:

- пропорционально количеству изделий,

- пропорционально объему продаж,

- пропорционально заработной плате основных рабочих,

- производственные постоянные издержки – пропорционально количеству

изделий, остальные постоянные затраты – пропорционально объему продаж.

| Показатели

|

Изделие1

|

Изделие 2

|

Изделие 3

|

Изделие 4

|

Всего

|

| Цена изделия, руб/шт

Прогноз объема продаж,шт/год

Выручка от реализации,

тыс.руб/год

Переменные издержки ,руб/шт

В том числе

Материалы

Зараб.плата ОПР

Общезаводские расходы

Постоянные издержки,

Тыс.руб/год, в том числе

Производственные

Коммерческие

Управленческие

|

4400

7000

30800

1883

850

350

683

|

4800

8000

38400

1961

900

370

691

|

5200

4000

20800

2011

950

370

691

|

6000

1000

6000

2559

1100

550

909

|

29500

18000

5000

6500

|

Задача 11.

Предприятие производит 400 единиц продукции в месяц. Цена реализации 250 р/шт.Переменные издержки составляют 150р/шт, условно-постоянные – 35000 р./мес.

А. Определить прибыль от реализации продукции в описанных базовых условиях.

Б. Оценить ( относительно базовых условий) представленные ниже предложения.

1. Зам.директора по производству предлагает использовать более дешевые материалы, позволяющие экономить на переменных издержках 25 руб. на штуку. При этом начальник отдела сбыта опасается снижения объема продаж из-за снижения качества до 350 шт/мес.

2. Начальник отдела маркетинга предлагает снизить цену реализации на 20 р./шт и одновременно увеличить расходы на рекламу на 15000 р./мес. Отдел маркетинга прогнозирует при этом увеличение объема продаж на 50%.

3. Начальник отдела сбыта предлагает перевести своих сотрудников с окладов (суммарный фонд оплаты труда 12000 р./мес.) на комиссионное вознаграждение в размере 30р./мес. с каждой проданной единицы товара. Он уверен, что объем продаж возрастет на 10%.

4. Начальник отдела маркетинга полагает, что увеличение расходов на рекламу на 10000р./мес. даст прирост ежемесячной выручки на 30000р./мес. Тратить ли деньги на рекламу?

Тема 7. Формирование и политика цен.

Вопросы для обсуждения.

1.Виды цен на продукцию. Элементы цены.

2.Факторы, определяющие цену производителя. Методы ценообразования.

3.Условия формирования розничной цены товара.

4.Влияние розничных цен на эффективность деятельности торговой фирмы.

5.Роль скидок к цене. Определение их предельной величины.

Задача 1.

Предприятие продает товар посреднику по отпускной цене 240 руб./шт.

Издержки предприятия – 170 руб./шт , в том числе материальные затраты –

- 120 руб./шт. Ставка налога на добавленную стоимость – 20% , ставка

налога на прибыль – 30%. Рассчитать: 1.Сумму налоговых платежей в государственный бюджет. 2. Прибыль, остающуюся в распоряжении предприятия после реализации каждого изделия.

Задача 2.

Торговая фирма, являющаяся юридическим лицом, приобретает товар для продажи на сумму 100 тыс.руб. Торговая скидка установлена в размере 30%. Издержки обращения за период продажи закупленного товара планируются в размере 15 тыс.руб.Ставка налога на добавленную стоимость - 16,6% к розничной цене, ставка

Налога на прибыль – 30% к сумме прибыли. Какая сумма останется в распоряжении фирмы после реализации товара?

Задача 3.

Спланировать розничную цену изделия, используя следующую информацию.

1.Затраты на производство:

прямые материальные затраты с учетом транспортных расходов – 40 руб/изд.;

заработная плата основных производственных рабочих – 10 руб./изд.;

отчисления в социальные фонды - 5 руб./изд.

коэффициент косвенных расходов ( производственных, управленческих, ком-

мерческих ) – 4 руб/руб .з/платы ОПР.

2.Планируемая рентабельность основного производства – 30%.

3.На рынке потребителю предлагается функциональный аналог по розничной

цене 240 тыс.руб.Производительность выпускаемого фирмой изделия на 21%

выше, чем производительность аналога ( принять коэффициент торможения равным 0,5).

4.Ставка налога на добавленную стоимость для производителя – 20%, для торгового посредника – 10%, величина торговой надбавки – 25%.

Задача 4.

Предприятие производит изделие, полная себестоимость которого 1000 руб./шт.

Какая цена должна быть установлена на это изделие, чтобы максимизировать получаемую предприятием прибыль, если известна функция, связывающая цену и объем продаж: Ц= 200 – 0,1№, где № - объем продаж.

Задача 5.

Определить максимально возможную с точки зрения сохранения массы прибыли величину скидки к цене изделия, если размер приобретаемой посредником партии

изделий ( по сравнению с продажами по справочной цене ) возрастает в 1,5 раза , а доля переменных затрат в цене составляет 0,25 .

Задача 6.

Предприятие предполагает начать выпуск новой продукции . Определены плановые

показатели на предстоящий год , руб./год.:

переменные производственные затраты – 1530000 ,

постоянные общепроизводственные расходы – 540000 ,

административные и управленческие расходы – 202500,

коммерческие расходы – 360000 ,

желаемая прибыль – 337500.

Ожидаемый спрос на продукцию – 450000шт./год.

Рассчитать себестоимость единицы продукции и спланировать цену, используя все

доступные методы.

Задача 7.

Предприятию необходимо установить цены на четыре новые модификации изделия,

при этом суммарная прибыль от реализации всех изделий должна составить не менее 30000тыс.руб./год. Исходная информация:

| Показатели

|

Изделие 1

|

Изделие

2

|

Изделие 3

|

Изделие 4

|

Итого

|

| Прогноз объема продаж,

шт./год

Переменные издержки, руб/шт , в том числе

материалы

зар.плата ОПР

общезаводские расходы

Постоянные издержки,

тыс.руб./год.

|

6000

1800

800

350

650

|

9000

1970

900

370

700

|

4000

2020

950

370

700

|

1000

2550

1100

550

900

|

30000

|

Постоянные издержки распределяются пропорционально основной заработной плате

основных производственных рабочих.

Определить: 1. Отношение маржинальной прибыли к переменным издержкам, %;

2.Цены изделий, установив их методом прямых затрат.

Задача 8.

На основе исследования рынка и производственных условий предприятию удалось установить функцию спроса N =1000 - 4Ц и функцию, характеризующую изменение суммарных издержек S = 6000 + 50N , где N - объем продаж, шт./год., Ц - цена изделия, S - суммарные издержки на производство, тыс.руб./год. Определить, при какой цене предприятие получит максимальную прибыль в краткосрочном периоде.

Задача 9

Продолжить задачу 8 из темы 6 : определить маржинальную прибыль, точку безубыточности и запас финансовой прочности, если цена юбки для производителя –

900р/шт., брюк – 2300р/шт., пальто – 9500р/шт.

Тема 8. Формирование и использование прибыли.

Вопросы для обсуждения.

1.Состав прибыли за отчетный период.

2.Факторы, определяющие величину прибыли от реализации продукции.

3.Направления использования прибыли.

4. Маржинальная прибыль и коэффициенты покрытия.

5.График рентабельности и определение точки безубыточности.

6.Основные показатели хозяйственной деятельности предприятия.

Задача 1.

Фирма производит три вида изделий – А , В и С в количестве 100 , 200 и 200 шт./мес. соответственно. Прямые расходы на изготовление изделий - 110, 55 и 220 руб. на одно изделие , цены реализации – 230, 150 и 480 руб за изделие. Косвенные

расходы фирмы – 60 тыс.руб./мес. Определите суммарную прибыль от реализации

продукции.

Задача 2.

Выручка от реализации продукции – 10 млн.руб./год., рентабельность продаж соста-

вляет 20%, постоянные затраты – 6 млн.руб./год. Определите маржинальную прибыль и переменные затраты.

Задача 3.

Постоянные затраты консультационной фирмы составляют 5 млн.руб./год. Прямые

переменные затраты, связанные с оказанием одной услуги – 500 руб. Средняя цена

услуги – 1000 руб. Какое минимальное количество услуг фирма должна оказывать за год , чтобы не быть в убытке? Какую прибыль получит фирма при N = 1,2 Nкр ?

Задача 4.

Известны некоторые показатели деятельности предприятия: выручка от реализации

продукции – 100 млн.руб./год., суммарные издержки – 80 млн.руб./год., число оборотов оборотных средств - 10 об./год., показатель фондоотдачи – 1,25.

Определите: рентабельность продаж , рентабельность основного производства , рен-

табельность активов.

Задача 5.

Предприятие на одном и том же оборудовании может изготавливать либо изделие А,

либо изделие В. Эффективный фонд времени работы оборудования составляет

2000 час в неделю. Спрос на изделия не ограничен. Исходная информация:

| Показатели

|

Изделие А

|

Изделие В

|

| Цена производителя , руб./шт

Переменные затраты , руб./шт.

Затраты машинного времени , час./шт.

|

700

420

4,0

|

900

500

5,0

|

Постоянные расходы предприятия – 150 тыс.руб./неделю. Определите, какое изделие наиболее выгодно для предприятия.

Задача 6.

Используя приведенную информацию, определите предельную сумму косвенных расходов, если рентабельность продаж не должна быть менее 30%.

| Показатели

|

Изделие А

|

Изделие В

|

Изделие С

|

| Рыночная цена , руб./шт.

Прямые расходы , руб./шт

Объем продаж , шт./мес.

|

100

50

1000

|

200

30

2000

|

300

120

1000

|

Задача 7.

Предприятие производит музыкальные инструменты. Ниже приведена смета затрат на производство изделия Х на текущий год:

Переменные затраты , руб./шт.

- прямые материальные затраты – 2300

- прямые трудовые затраты – 800

- общепроизводственные расходы – 600

- затраты на реализацию – 500

Суммарные постоянные затраты, руб./год

- общепроизводственные расходы – 195000

- затраты на рекламу – 55000

- административные расходы – 68000

Цена продажи , руб./шт. – 9500.

Задание:

1.Рассчитать точку безубыточности для текущего года.

2.Определить прибыль предприятия в текущем году, если было продано 65 изделий.

3.Рассчитать, какое количество изделий необходимо продать в следующем году,

чтобы получить прибыль 95400 руб./год.

4.Рассчитать прибыль , если объем продаж увеличится на 20% , а цена продажи одного изделия уменьшится на 500 руб.

5.Определить точку безубыточности, если затраты на рекламу увеличатся на 47700 руб.

6.Определить количество изделий, которое необходимо продать , чтобы получить прибыль 125000 руб./год при уменьшении переменных затрат на единицу на 10%.

( задания п.3-п.6 рассматривать независимо).

Задача 8.

Продолжить задачу 8 из темы 4: определить маржинальную прибыль, точку безубыточности (р/период) и запас финансовой прочности, если цена юбки для производителя – 900р/шт, цена брюк – 2300 р/шт, цена пальто – 9500р/шт.

Задача 9

Фирма производит и продает изделия в объеме 100000шт/год по цене 500р/шт.Суммарные затраты на производство составляют 40 млн.р./год. Определить размер годовой прибыли и себестоимость единицы продукции для следующих вариантов: а) в базовых условиях при разных соотношениях издержек: постоянные/переменные = 3/1 ; постоянные/переменные = 1/3. ; б) при условии, что объем производства и продаж увеличится на 10% благодаря снижению цены на 20 р/шт. (также при разных соотношениях переменных и постоянных издержек).

Задача 10.

Определить рентабельность активов фирмы, используя следующую информацию:

Прибыль отчетного периода до налогообложения составила 6000тыс.р./год при рентабельности продаж 40%; длительность одного оборота оборотных средств 36дней, показатель фондоотдачи – 1,5; прочие внеоборотные активы составляют 10% суммарной стоимости основных средств.

Задача 11.

Активы фирмы составляют 50млн.р. , в том числе основные средства – 25, оборотные средства – 20 млн.р.; краткосрочные обязательства фирмы – 10 млн.р.В текущем году при численности персонала 1000чел. выручка от реализации составила 70 млн.р/год при рентабельности продаж 0,1. Рассчитать все возможные показатели хозяйственной деятельности фирмы.

Тема 9. Инновационная и инвестиционная политика предприятия.

Вопросы для обсуждения.

1.Необходимость нововведений и потребности фирмы в инвестициях.

2.Виды инвестиций.

3.Материальные инвестиции и источники их финансирования.

4.Основные показатели для оценки экономической эффективности материальных инвестиций.

Задача 1.

Оценить инвестиционные возможности предприятия в условиях : а) обычной ,

б) ускоренной амортизации. Исходная информация:

1.Составляющие себестоимости единицы продукции, руб./шт.

материальные затраты - 400 ,

заработная плата с отчислениями – 200 ,

амортизационные отчисления – 200 ,

прочие затраты – 100.

2.Рентабельность основного производства – 50%.

3.Ставка налога на прибыль – 30%.

4.Объем производства – 10000шт./год.

Норма амортизации при ускоренной амортизации удваивается; расчет произвести для одного года.

Задача 2.

В результате инвестиций выручка от реализации увеличилась на 17900 руб./год.,

текущие затраты на производство – на 8500 руб./год. Инвестиции связаны с приобретением оборудования, первоначальная стоимость которого 51000руб., а

его ликвидационная стоимость – 3000 руб. Срок полезного использования приобретаемого оборудования – 10 лет. Ставка налога на прибыль – 30%. Определить

коэффициент эффективности и срок окупаемости инвестиций.

Задача 3.

В отчетном периоде предприятие продало 1,5 млн.изделий по себестоимости 100 руб/шт. Условно-постоянные расходы в себестоимости составляют 15%.

В результате освоения автоматизированной системы управления оборудованием

стоимость основных средств возрастет на 800 тыс.руб., а фонд оплаты труда работающих увеличится в связи с повышением их квалификации на 792 тыс.руб./год.

Выпуск продукции возрастет на 20%. Норма амортизации на средства автоматизации составляет 13,5%/год.

Определите себестоимость изделия в планируемом периоде и срок окупаемости

инвестиций в автоматизированную систему управления оборудованием.

Вопросы для подготовки к экзамену или зачету

1.Физические и юридические лица как субъекты права.

2. Предпринимательская деятельность и организационно-правовые формы предпринимательства.

3. Организационная и производственная структура предприятия.

4. Предприятие как структурная единица народного хозяйства. Особенности

функционирования в рыночной среде.

5. Взаимоотношения предприятия и государства.

6.. Хозяйственные средства предприятия, их формирование и использование.

7. Нематериальные активы – определение, содержание, возмещение.

8. Основные средства – определение, классификация по производственному назначению, структура.

9. Методы оценки стоимости основных средств.

10. Амортизация основных средств. Методы начисления амортизации.

Использование амортизационных отчислений.

11.Факторы, определяющие уровень фондоотдачи.

12. Роль основных средств в обеспечении эффективной работы предприятия.

Оценка использования основных средств.

13. Производственная программа и производственная мощность. Определение

потребности в основных средствах.

14. Оборотные средства – определение, состав и структура.

15. Определение потребности в оборотных средствах. Собственные,

заемные и привлеченные оборотные средства.

16.Эффективность использования оборотных средств и пути ускорения

оборачиваемости.

17.Определение оптимального размера партии закупаемых товаров или

запасов.

18.Определение потребности в трудовых ресурсах. Необходимая информация.

Списочная численность персонала.

19. Формы и системы организации заработной платы персонала.

20. Состав и структура расходов предприятия на оплату труда. Различные способы

формирования фонда оплаты труда.

21. Показатели и измерители производительности труда. Добавленная стоимость

как измеритель результата труда.

22. Трудоемкость продукции. Пути снижения трудоемкости.

23. Смета затрат на производство. Элементы затрат. Нормативная база при

планировании затрат.

24. Расчет себестоимости единицы продукции по статьям калькуляции.

25. Прямые и косвенные расходы при формировании себестоимости единицы

продукции. Распределение косвенных расходов.

26. Учет расходов на содержание и эксплуатацию оборудования в себестоимости

единицы продукции.

27. Переменные и условно-постоянные издержки на производство продукции.

28. Издержки обращения торговой фирмы.

29. Основные виды налогов в сфере предпринимательской деятельности.

Ставки и базы налогообложения.

30. Виды и классификация цен на продукцию. Элементы и структура

розничной цены

31. Качество и конкурентоспособность товара.

32. Маркетинговая и товарная стратегии предприятия.

33. Ценовая политика предприятия на различных рынках и определяющие ее

факторы.

34. Методы ценообразования.

35. Особенности ценообразования в торговой фирме.

36. Прибыль предприятия: ее образование, распределение и использование.

Виды прибыли. Информация, необходимая для планирования прибыли.

37. Понятие о маржинальной прибыли.

38. График рентабельности. Информация, необходимая для определения точки безубыточности.

39. Содержание отчета о прибылях и убытках; необходимая информация.

40. Основные показатели хозяйственной деятельности предприятия.

41. Показатели ликвидности при оценке хозяйственной деятельности.

42. Показатели рентабельности и их роль в оценке хозяйственной деятельности.

43. Основные финансовые документы предприятия.

44. Нераспределенная прибыль и направления ее использования.

45. Виды инвестиций. Содержание и источники финансирования.

46. Основные показатели эффективности материальных инвестиций.

47. План движения денежных средств ( финансовый план) и плановый баланс

хозяйственных средств. Информационная база при составлении планов.

48. Собственный капитал – источники образования, направления использования, возможности роста.

49. Методы оценки стоимости материальных запасов.

50. Торговая наценка и методы ее расчета.

|