ПЛАН:

1.

Бюджетный дефицит и профицит.

а) дефицит;

б) профицит;

в) первичный дефицит;

г) фактический дефицит;

д) структурный дефицит

е)циклический дефицит.

2. Концепции балансирования государственного бюджета.

3.

Проблемы балансирования государственного бюджета в Украине.

1.

Бюджетный дефицит и профицит.

В любом бюджете доходы и расходы должны быть сбалансированы. Когда расходы бюджета превышают его доходы, образуется отрицательное бюджетное сальдо, или дефицит бюджета.

Расходы и доходы государственного бюджета не всегда совпадают. Чаще всего они и не совпадают. Если расходы больше доходов, то правительство сталкивается с бюджетным дефицитом

. Противоположная ситуация, т.е. превышение доходов над расходами, называется бюджетным профицитом

, или излишком. Профицит

— положительное сальдо бюджета — представляет собой обратное соотношение, то есть превышение доходов над расходами. Принято различать первичный и общий дефицит государственного бюджета.

Основная причина возникновения бюджетного дефицита кроется в отставании темпов роста бюджетных доходов по сравнению с увеличением бюджетных расходов. Конкретные причины такого отставания могут быть различными, в частности:

- кризисные явления в экономике;

- неспособность правительства держать под контролем финансовую ситуацию в стране;

- чрезвычайные обстоятельства (войны, крупные стихийные бедствия ):

- милитаризация экономики в мирное время;

- осуществление крупных централизованных вложений в развитие производства и изменение его структуры;

- чрезмерное увеличение темпов роста социальных расходов по сравнению с темпами роста валового внутреннего продукта.

Оздоровление бюджета предполагается осуществлять по трем основным направлениям:

- за счет увеличения его доходной базы;

- на базе реструктуризации расходной части бюджета;

- путем совершенствования бюджетных процедур.

Первичный дефицит

– это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу. По аналогии определяется и первичный профицит.

Принято также различать фактический, структурный и циклический дефицит государственного бюджета.

Фактический дефицит

– это отрицательная разница между фактическими (действительными) доходами и расходами правительства.

Структурный дефицит

– это разность между доходами и расходами государственного бюджета. Другими словами, это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике существовала бы полная занятость. Циклический дефицит

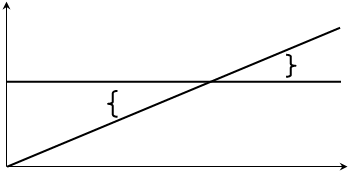

– это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и государственных расходов происходит автоматически. Графическое изображение бюджетного дефицита и бюджетного излишка (профицита) дано на рис 4.

T,G T,G

E

Профицит

Дефицит

Y

Рис. 4. Государственные расходы, налоговые поступления и дефицит

государственного бюджета

t – налоговая ставка;

G – государственные расходы; T – налоговые поступления; Y – доход. В точке E – сбалансированный бюджет, т.е. налоговые поступления равны государственным расходам

T=

G

При дефиците бюджета

должны быть указаны источники финансирования дефицита.

Для покрытия дефицита бюджета используются государственные заимствования - займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования).

Увеличение государственных доходов (происходящее в основном за счет налогов) имеет свои пределы. Отсюда – хронический дефицит, который растет не только в абсолютных размерах, но и относительно. В конце 80-х годов бюджетный дефицит составил во Франции 9,6% от ВНП, в США – 11,6, в ФРГ-14, в Японии-15,6, в Бельгии-25,1 и Италии – 25,2%. По сравнению с 1970 г. этот показатель возрос в отдельных странах от 4 до 16 раз.

Не означает ли это, что государство с бюджетным дефицитом попадает в положение банкрота, не способного оплатить свои расходы? Нет, потому что оно имеет несколько источников для покрытия своего дефицита. К их числу относятся:

а) печатание новых денег

, что, разумеется, порождает инфляцию;

б) неналоговые поступления,

например, доходы от иностранного туризма (в мире в целом они составляют 6% ВНП, в России менее 1%);

в) внешний долг –

международный кредит, получивший в современных условиях широкое развитие. Крупными должниками являются не только слаборазвитые, но и развитые страны. Так, в 80-е годы США повысили процентные ставки в банках, чтобы привлечь иностранные инвестиции и за этот счет финансировать бюджетный дефицит. В 80-х годах чистая задолженность (разница между предоставленными и полученными иностранными займами) США превысила 500 млрд.долларов (около 11% ВНП), а в конце 90-х годов может составить 1 трлн.долларов;

г) внутренний долг –

государственные ценные бумаги, продаваемые фирмам и населению. К их числу относятся государственные облигации.

2. Концепции балансирования государственного бюджета.

Центральное место в финансовой системе любого государства занимает государственный бюджет

- имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год.

Существуют три концепции балансирования государственного бюджета:

Первая концепция базируется на том, что бюджет должен быть ежегодно сбалансирован. Ежегодно балансируемый бюджет углубляет колебания экономического цикла.

Например, допустим, что экономика сталкивается с длительным периодом безработицы. Доходы населения падают. Налоговые поступления в бюджет автоматически сокращаются. Стремясь непременно сбалансировать бюджет, правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо использовать сочетание этих двух мер. Однако следствием всех этих мероприятий будет еще большее сокращение совокупного спроса.

На другом примере можно показать как стремление ежегодно балансировать бюджет может стимулировать инфляцию. В условиях инфляции, при повышении денежных доходов автоматически увеличиваются налоговые поступления. Для предотвращения предстоящего превышения доходов над расходами правительство должно принять следующие меры: либо снизить ставки налогов, либо увеличить правительственные расходы, либо использовать сочетание этих двух мер. Ясно, что следствием этих мер будет усиление инфляционного давления в экономике.

Вторая концепция базируется на том, что бюджет должен быть сбалансирован в ходе экономического цикла, а не за каждый год.

Например, наступает инфляция, правительство повышает налоги и правительственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано на покрытие долга, возникшего в период спада. Таким образом правительство проводит позитивную антициклическую политику и одновременно балансирует бюджет, но не на ежегодной основе, а за период в несколько лет. Но в данной концепции бюджета существует ключевая проблема, которая состоит в том, что спады и подъемы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности.

Третья концепция связана с идеей так называемых функциональных финансов. В соответствии с этой идеей вопрос о сбалансированности бюджета - на ежегодной или на циклической основе - второстепенный. Первоначальной целью федеральных финансов является обеспечение неинфляционной полной занятости, то есть балансирование экономики, а не бюджета.

Вторая и третья концепции лежат в основе финансовой политики, ориентированной на бюджетный дефицит и опирающейся на потенциал денежного хозяйства страны.

Основа системы государственного регулирования бюджета, составляют действия перераспределения доходов.

Представляется несомненным, что нормальным состоянием всех видов бюджетов является равенство доходов. Об этом мы можем судить, скажем, по бюджету отдельного человека или семьи. Недаром по такому случаю говорится: «по одежке протягивают ножки».

С помощью бюджета регулируются социальные программы, обеспечение сохранности окружающей среды, происходит стимуляция научно-технического прогресса, поддержания обороноспособности, и др. государственные функции.

Государство формирует бюджет того, чтобы иметь возможность предоставлять особые блага, общественные товары, которые удовлетворяют совместные потребности (продукция оборонного характера, инфраструктура, блага науки, культуры, образования, управления).

3.Проблемы балансирования государственного бюджета в Украине.

В основном к проблеме балансирования государственного бюджета в Украине относятся проблемы бюджетных расходов, решение которых связанно, с изменением роли государства в процессе перехода к рыночной экономике. Бюджеты и бюджетное регулирование, присущи экономике как рыночного, так и нерыночного типа.

В условиях командно-административной системы государство берет на себя множество функций по управлению народным хозяйством, регулированию хозяйственных связей, поддержанию отраслей народного хозяйства, регулированию хозяйственных связей, поддержанию пропорционального развития различных отраслей народного хозяйства, регулированию хозяйственных связей, поддержанию пропорционального развития различных отраслей народного хозяйства, регулированию хозяйственных связей, поддержанию развития отраслей и производств, обеспечению повышения материального и культурного уровня жизни населения страны. При этом происходит формирование и выполнение финансовых планов предприятий.

В бюджете финансируются предоставляемые бесплатно услуги в системе образования и здравоохранения, дотируются товары и услуги первой необходимости (жилье, продовольствие, электроэнергия, транспорт), предоставляются льготы.

В рыночных же условиях государство старается, прежде всего, устранить сбои в функционировании рыночного механизма, а так же необходимость решения задач перераспределения дохода.

Украина сейчас на этапе перехода от командно-административной к рыночной экономики. После всего происходит сокращение функций государства. Впоследствии таких преобразований должно стать сокращение бюджетных расходов на финансирование народного хозяйства.

Существует проблема нехватки собственных средств местных органов власти.Недостаточное поступление средств в их бюджеты в значительной степени покрывается перераспределением доходов вышестоящими органами власти (Верховный Совет, областные, городские Советы народных депутатов). Это находит свое отражение в установлении нормативов отчисления средств от регулирующих источников дохода в бюджеты соответствующих уровней и представлении им дотаций. При этом руководствуются уровнем социально-экономического развития конкретной административной единицы и объемом расходов на поддержание нормального функционирования местного хозяйства.

Литература

1.

Долан Э.Дж.Линдсей “Макроэкономика” –С.- Пб., 1994г.

2.

Макконвелл К.Р., Брю С.Л. Экономикис : принципы, проблемы и политика – М. 1992г.

3.

Фишер С., Дорнбуш Р., Шмалензи, Экономика учебник

4.

Самюэльсон П.А., Нордгауз В.Д., Макроэкономика, Пер.с англ. К. – основы – 1995г.

|