УКРАИНСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ СВЯЗИ ИМ. А.С.ПОПОВА

КАФЕДРА УПРАВЛЕНИЯ ПРЕДПРИЯТИЯМИ СВЯЗИ

Комплексное задание

по курсу 'ОПГЗ'

Выполнил:

студент гр. ИЭ-51

Спасский Игорь

Одесса, 1998

План

1. Общие положения.

2. Исходные данные.

3. Методика оценки экономической эффективности мероприятий-

Рассчет дополнительного экономического эффекта, годовых затрат,

эксплуатационных расходов.

4. Определение натуральных показателей- рассчет количества систем передач, количества промежуточных станций, расчет массы расходуемых материалов, рассчет трудоемкости, рассчет стоимости и потребляемой мощности МСЛ.

5. Рассчет стоимостных показателей – капитальных и ежегодных затрат по вариантам.

6. Сводная таблица натуральных и стоимостных показателей эффективности вариантов.

7. Анализ технико-экономических показателей эффективности вариантов.

1.

Общие положения.

В данной работе рассматриваются два варианта организации МСЛ на ГТС.

При первом варианте используются два симметричных кабеля типа МКСАШп 1*4*1,2 с общей протяженностью 2L. При втором варианте используется один кабель типа ОК-50-2-5-4.

В обоих вариантах применяется новая кабельная сигнализация.

Оптический кабель превосходит электрический по нескольким параметрам:

-меньше масса;

-меньший диаметр;

-отсутствует расход цветных металов;

-больше строительная длина;

-больше длина регенерационного участка.

Эти факторы способствуют снижению как капитальных затрат, так и эксплуатационных расходов при организации межстанционных соединительных линий. (МСЛ) на ГТС с помощью оптического кабеля и волоконно-оптических систем передач.

Существуют факторы, которые увеличивают капитальные затраты и эксплуатационные расходы на волоконно-оптические линии:

-высокая цена;

-более сложная технология монтажа;

-болеевысокая стоимость аппаратуры.

2. Исходные данные.

Общая протяженность кабеля L=15 км. Количество каналов V=300.

3. Методика оценки экономической эффективности мероприятий.

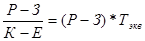

Экономический эффект определяется по формуле:

(1) =Р-З= =Р-З=

Р и З- суммарная оценка в стоимостном выражении результатов Р от осуществления мероприятий и затрат З на него за время рассчетного периода Т. Р и З- суммарная оценка в стоимостном выражении результатов Р от осуществления мероприятий и затрат З на него за время рассчетного периода Т.

Р иЗ – ежегодные стабильные значения тех же величин;

К- коэффициент реновации с учетом фактора времени;

Е-норматив приведения разновременных затрат и ресурсов;

Т=20 лет; Е=0,1; К=0,0175; Т=8,5 лет.

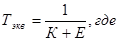

Из формулы (1) следует, что 2 вариант будет экономичнее чем 1, если за время рассчетного периода Т будет получен дополнительный экономический эффект,определяемый по формуле.

(2)

ежегодные затраты определяются З по формуле:

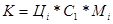

К-капитальные затраты на МСЛ в начале отчетного периода;

U-текущие годовые издержки приэксплуатации МСЛ без учета амортизационных отчислений.

Ц- оптовая цена единицы оборудования;

С-коэффициент пропорциональности;

M- количество единиц;

С-годовые эксплуатационные отчисления;

А-годовые амортизационные отчисления;

Себестоимость продукции на ГТС:

З-годовой фонд оплаты труда работников; Н-начисления на фонд оплаты труда; М-расходы на материалы и запчасти при эксплуатации оборудова ния и сооружений; Р-затраты на ремонтный фонд; Э- затраты на производственную элуктроэнергию; П-прочие расходы;

Величина эксплуатационных расходов зависит от многих факторов, но с достаточной точностью эксплуатационные расходы могут быть определены, если известны три фактора:

Н-трудоемкость;

К-фондоемкость;

W-энергоемкость;

Фонд оплаты труда определяется:

Н -затраты труда рабочих и специалистов на единицу оборудования в месяц в чел./час. -затраты труда рабочих и специалистов на единицу оборудования в месяц в чел./час.

Gm=34%- доля для тарифа в среднемесячной зарплате;

Gре=84% -доля рабочих и специалистов в фонде оплаты труда;

r- среднегодовая тарифная ставка рабочих и специалистов; на ГТС;

Начисления на зарплату

Амортизационные отчисления

Ав=5% -норма амортизации на восстановление для каждого вида оборудования и сооружения;

Электроэнергия.

Э= , где Тс – продолжительность работы телефонной станции в сутки; , где Тс – продолжительность работы телефонной станции в сутки;

Тс=24 часа; Z – тариф на электроэнергию для предприятий; g – коэффициент полезного действия; W – потребляемая мощность;

Прочие расходы обычно определяются:

, где g , где g - доля фонда зарплаты в эксплуатационных расходах; - доля фонда зарплаты в эксплуатационных расходах;

доля прочих расходов ГТС. доля прочих расходов ГТС.

Для ГТС:   23,7 % 23,7 %  23,42 % 23,42 %

М+

где Дм+Др –доля затрат на материалы и ремонтный фонд;

Дв-доля, которая идет на амортизационные отчисления;

З = ан + вк + сw

З+Нз Ав+Рф+М+П Э

Зг=9,76Н+0,078К+0,87W;

Т.к для рассчета a,b,c имеет значение структура предприятия, то этой формулой с такими коэффициентами можно пользоваться при рассчете эффективности, связанной с ГТС.

4.

Расчет натуральных показателей

.

4.1. Рассчет количества систем передач.

Пс=Vкан/120; Нс=300/120; Нс=3;

4.2 Расчет количества промежуточных станций.

Ннс=L/Lру –1 , где L- протяженность трассы, Lру – максимальная длина регенерационного участка;

Lру=3,2 км. При 1 вар.

Lру=8 км. При 2 вар.

Для 1 варианта: Нпс=4; для 2 варианта Нпс=1;

| Рассчет массы расходуемых материалов

|

| Виды |

кол-во единиц |

масса ед-цы |

Всего кг |

| материалов |

1 вар. |

2 вар. |

кг/км |

1 вар. |

2 вар. |

| Кабель электр.,км. |

30 |

265 |

7950 |

| Кабель оптич.,км. |

15 |

150 |

2250 |

| Медь,км |

30 |

41 |

1230 |

| Al, км |

30 |

40,3 |

120,9 |

| Кварц.стекло,км. |

15 |

0,11 |

1,65 |

4.4 Расчет трудоемкости технического обслуживания.

| Рассчет трудоемкости технического обслуживания

|

| Оборудование |

кол-во единиц |

Нормы затрат ед. |

Всего чел-час |

| И сооружения ед.изм. |

1 вар. |

2 вар. |

1 вар. |

2 вар. |

1 вар. |

2 вар. |

| Оконечный пункт |

3+3=6 |

3+3=6 |

48 |

48 |

288 |

288 |

| Промеж.станция |

4 |

1 |

3 |

4 |

12 |

4 |

| Кабельная трасса,км |

15 |

15 |

3,7 |

8 |

55,5 |

120 |

| 355,5 |

412 |

4.5. Расчет стоимости и потребляемой мощности МСЛ.

Расчет стоимости и потребляемой мощности представлен в таблице. Здесь емкость единицы, потребляемая мощность единицы и оптовая цена единицы – нормативные данные.

Количество единиц =Vкан./емкость либо определяется нормой.

Количество рабочих мест может задаваться нормативно, либо равно произведению количества единиц на нормативно заданное число.

Потребляемая мощность (всего) вычисляется умножением потребляемой мощности единицы на количество единиц ( в некоторых случаях задается нормативно).

Оптовая цена ( всего ) равна произведению оптовой цены единицы на количество единиц.

| 1 вариант

|

| Наименование |

Емкость |

кол-во |

кол-во |

Потребл. мощность |

оптовая цена |

| блоков |

Единицы |

единиц |

раб-мест |

единицы |

всего |

единицы |

всего |

| АЦО-11 |

30 кан |

10 |

10*1=10 |

20 |

20*10=200 |

3440 |

3440*10=34400 |

| ОСА-13 |

30 кан |

10 |

10*2=20 |

20 |

20*10=200 |

2115 |

2115*10=21150 |

| КСИ-13 |

5 кан |

30 |

- |

9 |

9*30=270 |

475 |

475*30=14250 |

| КСВ-13 |

5 кан |

30 |

- |

6 |

6*30=180 |

630 |

630*30=18900 |

| ОВГ-21 |

120 кан |

3 |

1 |

18 |

18*3=54 |

7400 |

7400*3=22200 |

| УСО-01 |

1 ряд |

1 |

1 |

- |

- |

3230 |

3230 |

| ДП-13 |

1 напр. |

1 |

- |

18 |

18 |

140 |

140 |

| ОЛП-12 |

20 пар |

1 |

1 |

_ |

- |

150 |

150 |

| ОЛТ-21 |

240 кан. |

2 |

2*1=2 |

5 |

5*2=10 |

882 |

882*2=1764 |

| КЛТ-21 |

120 |

3 |

- |

12 |

12*3=36 |

661 |

661*3=1983 |

| ДП-11 |

120 |

3 |

_ |

12 |

12*3=36 |

130 |

130*3=390 |

| СКУ-01 |

11 р.м. |

4 |

35 |

18 |

18*4=72 |

510 |

510*4=2040 |

| Итого на 1 ОП |

S=1076 |

S=120597 |

| Итого на 2 ОП |

2S=2152 |

2S=241194 |

| Промеж.станц. |

| НРП-6 |

240 |

2 |

- |

- |

- |

910 |

910*2=1820 |

| КЛТ-211 |

360 |

1 |

- |

- |

- |

1300 |

1300*1=1300 |

| Итого на 1 ПС |

S=3120 |

| Итого на 4 ПС |

4S=12480 |

| кабель,км |

2L=30 |

- |

- |

- |

340 |

340*30=10200 |

| Всего по 1 |

S=263874 |

| В том числе |

| ОП |

241194 |

| ПС |

12480 |

| кабель,км |

10200 |

| 2

|

вари |

ант |

| АЦО-11 |

30 кан |

10 |

10 |

20 |

200 |

3440 |

34400 |

| ОСА-13 |

30 кан |

10 |

20 |

20 |

200 |

2115 |

21150 |

| КСИ-13 |

5 кан |

30 |

- |

9 |

270 |

475 |

14250 |

| КСВ-13 |

5 кан |

30 |

- |

6 |

180 |

630 |

18900 |

| ОВГ-21 |

120 кан |

3 |

1 |

18 |

54 |

7400 |

22200 |

| УСО-01 |

1 ряд |

1 |

1 |

_ |

_ |

3230 |

3230 |

| ДП-13 |

1 напр. |

1 |

_ |

18 |

18 |

140 |

140 |

| ОСП-22 |

2 каб |

1 |

1 |

_ |

_ |

200 |

200 |

| ОЛТ-24 |

240 кан. |

2 |

1 |

5 |

5 |

1000 |

2000 |

| КЛТ-2С |

120 |

3 |

_ |

13 |

39 |

2300 |

6900 |

| СКУ-01 |

11 р.м. |

4 |

34 |

18 |

72 |

530 |

2040 |

| Итого-10П |

S=1038 |

S=125410 |

| Итого на 20П |

2S=2076 |

2S=250820 |

| Промеж.станц. |

| ОСП-22 |

2 каб |

1 |

1 |

_ |

_ |

200 |

200*1=200 |

| ОЛТ-24 |

240 |

2 |

2*2=4 |

5 |

5*2=10 |

1000 |

1000*2=2000 |

| КЛТ-2С |

120 |

3 |

_ |

13 |

13*3=39 |

2300 |

2300*3=6900 |

| СКУ-01 |

1 |

1 |

5 |

18 |

18*1=18 |

510 |

510*1=510 |

| Итого 1 ПС |

S=67 |

S=9610 |

| кабель,км |

- |

l=15 |

- |

- |

- |

35006 |

3500*15=52500 |

| В том числ. |

S=312930 |

| ОП |

250820 |

| ПС |

9610 |

| кабель,км |

52500 |

| Рассчет капитальных затрат

|

| Оборудование |

Оптовая цена по вар. |

(Гамма) |

Капитальные затраты |

| и сооружения |

1 вар. |

2 вар. |

коэф.проп. |

1 вар. |

2 вар. |

| Оборудование ОП |

241149 |

250820 |

1,14 |

244961,16 |

285934 |

| Оборудовние ПС |

12480 |

9610 |

1,14 |

14227,2 |

10955,4 |

| Кабель МКС АШ |

10200 |

- |

2,82 |

28764 |

- |

| Кабель ОК-50-2-5-4 |

- |

52500 |

1,62 |

- |

85050 |

Расчет эксплуатационных расходов:

Зг=9,76Н+0,078К+0,87W;

| Рассчет эксплуатационных затрат по вариантам

|

| Оборудование |

Трудоемкость |

9,76*Н |

Капитальные |

0,078*К |

Потребление |

0,87*W |

Всего 3 ч. |

| и сооружения |

чел./час. |

затраты |

W |

| 1 вариант

|

| ОП |

288 |

2811 |

274961 |

21447 |

2152 |

1872 |

26130 |

| ПС |

12 |

117 |

14227 |

1110 |

- |

- |

| Кабель |

55,5 |

542 |

28764 |

2244 |

- |

- |

| Итого |

3470 |

24801 |

30143 |

| 2 вариант

|

| ОП |

288 |

2811 |

285935 |

22303 |

2076 |

1806 |

26920 |

| ПС |

4 |

39 |

10955 |

854 |

67 |

58 |

951 |

| Кабель |

120 |

1171 |

85050 |

6634 |

- |

- |

7805 |

| Итого |

35676 |

| Увеличение (+)

|

уменьшение

|

(-) по

|

отношению

|

к 1 вар.

|

| ОП |

0 |

856 |

66 |

790 |

| ПС |

-78 |

-256 |

58 |

-276 |

| Кабель |

629 |

4390 |

- |

5019 |

| Итого |

551 |

4990 |

124 |

5475 |

| Увеличение (+)

|

уменьшение

|

(-) в %

|

| ОП |

0 |

4 |

4 |

3 |

| ПС |

-67 |

-23 |

100 |

-22 |

Кабе

ль

|

116 |

196 |

- |

180 |

| Итого |

16 |

20 |

7 |

18 |

| Сводная таблица натуральных

|

| и стоимостных показателей эффективности вариантов

|

| Показатели и единицы |

Кол-во единиц по вар. |

Ув. (+), ум. (-) отн.1 вар |

| измерения |

1 вариант |

2 вариант |

в ед.измер. |

в % |

| Натуральные: |

| 1. Расход осн. материалов |

| кабель |

7950 |

2250 |

-5700 |

-71,7 |

| в том числе -медь, кг. |

1230 |

- |

-1230 |

-100 |

| -аллюминий |

- |

- |

-1209 |

-100 |

| -кварцевое стекло |

1209 |

1,65 |

1,65 |

-100 |

| 2. Трудоемкость |

355,5 |

412 |

56,5 |

15,9 |

| в том числе -ОП, чел./час. |

288 |

288 |

0 |

0 |

| -ПС чел./час. |

12 |

4 |

-8 |

-66,7 |

| -кабель чел./ час. |

55,5 |

120 |

64,5 |

116,2 |

| 3. Потребляемая мощность |

2152 |

2143 |

-9 |

-0,4 |

| в том числе -ОП, Вт |

21,52 |

2076 |

-76 |

-3,5 |

| -ПС, Вт |

- |

67 |

67 |

100 |

| -кабель |

- |

- |

- |

- |

| Стоимостные; |

| 1. Капит. Затраты всего |

317952,36 |

381940,2 |

63987,84 |

20,1 |

| в том числе -ОП |

274961,16 |

285934,8 |

10973,64 |

3,99 |

| -ПС |

14227,2 |

10955,4 |

63987,84 |

-23 |

| -Кабель |

28764 |

85050 |

10973,64 |

195,7 |

| 2. Ежегодные затраты всего |

30143 |

35676 |

-3271,8 |

18,4 |

| в том числе -ОП |

26130 |

26920 |

56286 |

3,02 |

| -ПС |

1227 |

951 |

5533 |

-22,5 |

| -Кабель |

2786 |

7805 |

790 |

180,2 |

| 3. Капитальные затраты |

| всего: |

603937 |

381940,2 |

-221996,8 |

-36,76 |

| в том числе -ОП |

274961 |

285934,8 |

10973,8 |

3,99 |

| -ПС |

14227 |

10955,4 |

-3271,6 |

-23 |

| -Кабель |

28764 |

85050 |

56286 |

195,7 |

| НТК |

315985 |

- |

-315985 |

-100 |

| 4. Ежегодные затраты всего |

52449 |

35676 |

-16773 |

-31,98 |

| в том числе -ОП |

26920 |

| -ПС |

951 |

| Кабель |

7805 |

Дополнительный годовой

экономический эффект 5533

Дополнительный экономический эффект

За период Тэкв.=8,5 лет 47030,5

7.Анализ технико-экономических показателей эффективности вариантов.

Из таблицы видно, что использование оптического кабеля на трассе МСЛ протяженностью l=15 км. Дает экономию по такому натуральному показателю, как масса кабеля, т.к. по 2 варианту масса кабеля меньше на 5700 кг. (71,7%) ( в т.ч. экономия меди на 1230 кг. (100%), алюминия – на 1209 кг (100%), но есть затраты на 1,65 кг. Кварцевого стекла (100%), однако они незначительны.

Трудоемкость технического обслуживания меньше по 1 варианту на 56,5 чел.-час. (15,9%), преимущественно по кабелю – 64,5 чел.-час.,по оконечным пунктам трудоемкость одинакова, а по промежуточным станциям 2 вариант экономичнее на 8 чел.-час. (66,7%)

При использовании оптического кабеля потребляемая мощность меньше на 9 Вт(0,4%) (на ОП мощность при 2 варианте меньше на 76 Вт (3,5%), а на ПС больше на 67 Вт(100%).

По капитальным затратам использование электрического кабеля дает экономию на 63987,8 грн. (20,1%), в т.ч. на ОП- на 10973,64 (3,99%), по кабелю – 56286 грн. (195,7%), а на ПС стоимостные затраты по 1 варианту больше на 3271,8 грн. (23%).

По ежегодным затратам 1 вариант экономичнее на 5533 грн. (18,4%): на ОП на 790 грн. (3,02%) по кабелю – 5019 грн. (180,2%) на ПС ежегодные затраты по 1 варианту больше на 276 грн. (22,5%)

Итак, более эффективным является 1 вариант:

Эдг=-5533 грн. , Эдт=-47030,5 грн.

Наиболее сильное влияние на расчет экономической эффективности оказал показатель фондоемкости.

| Структура

|

прироста

|

кап

|

итальных и

|

| годовых затрат

|

элементам

|

| Основные |

Удорожание кап. вл. |

Изменение ежегодных затрат |

| элементы |

в ед. изм. |

% |

в ед. изм. |

% |

| ОП |

10973,64 |

17,15 |

790 |

14,28 |

| ПС |

-3271,8 |

-5,11 |

-276 |

-4,99 |

| Кабель |

56286 |

87,96 |

5019 |

90,71 |

| Итого |

63987,84 |

100 |

5533 |

100 |

В структуре прироста затрат решающую роль играет кабель. По сравнению с этим показателем прирост затрат по ОП незначителен ( по ПС – экономия).

Значит для уменьшения затрат следует отказаться от применения данного типа кабеля при данной длине. При другой длине этот вариант может быть эффективным. Возможно даже, что через некоторое время цена оптического кабеля и стоимость аппаратуры волоконно-оптических систем передач станут ниже ( например, в связи с внедрением новых технологий), и тогда применение оптического кабеля на данной длине (15 км) будет эффективно.

Зот=0,3 млн. грн.

Нз=0,3*0,51=0,153 млн.грн.

А=0,2 млн.грн.

Рф=0,1 млн. грн.

М+П=0,17 млн.грн.

Э=0,07 млн.грн.

Эксплуатационные расходы:

С=Зот+Нз+А+Рф+М+Э+П=0,993 млн.грн.

На 2 этапе исследования учитывается еще одно важное преимущество оптического кабеля, которое заключается в том, что его поперечное сечение в 3,5 раза меньше чем у ЭК той же емкости. Это позволяет в отдельных случаях прокладывать ОК в существующей канализации, уже занятой другими кабелями, в то время как для ЭК необходимо строить новую канализацию, 1 км к-рой в 2 раза дороже стоимости ОК, проложенного в уже существующей канализации.

Постановка задачи: Определить эффективность ОК при условии, что ОК прокладывается полностью в существующей канализации, а для ЭК строится новая канализация протяженностью, составляющей Dмтк=49% протяженности трассы.

Капитальные затраты на новую телефонную канализацию (НТК) определяется по формуле:

1) Кнтк=Кil*alpha* Dмтк

K1’=K1+Kнтк

Kнтк=(14227,2+28764)*15*0,49=315985;

К1’=287952+315985=603937;

2) Эксплуатационные расходы:

З(1)=9,76Н1+0,078К1’+0,87W1=3470+0,078*603937+1872=52449;

З(2)=35676;

3) Дополнительный годовой экономический эффект:

Эд=З(1)-З(2)=52449-35676=16773;

Очевидно, что при учете преимущества ОК в его меньшем сечении, что позволяет прокладывать ОК в уже существующую канализацию, его использование дает уменьшение капитальных затрат на сумму 315895 грн.

Это существенно сказывается на годовом дополнительном экономическом эффекте. Теперь разность затрат по обоим вариантам положительна, что говорит о преимуществе использования оптического кабеля. Годовая экономия составит 16773 грн.

|