МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РФ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПЕЧАТИ

Кафедра маркетинга

КУРСОВОЙ ПРОЕКТ

по теме

«Расчет бизнес-плана одного их цехов полиграфического производства»

Студентка гр. ФЭиМ-6-1

вечернего отделения

Смирнова (Ефимова) М.В.

Руководитель проекта

Ролдугина Р.Ю.

Москва 2003

РЕФЕРАТ

1. Курсовой проект содержит:

40 страниц

8 таблиц 3 рисунка

2. Ключевые слова

Анализ рынка сбыта

Бизнес-план

Годовая производственная мощность

Годовая производственная программа

Резюме

План маркетинга

План производства и реализации продукции

План риска

Трудоемкость годовой производственной программы

Финансовый план

Финансовая стратегия

Характеристика продукции

3. Цели курсового проекта:

а) Определить задачи и содержание бизнес-плана полиграфического предприятия

б) Произвести расчет трудоемкости производственной программы основного цеха; потребности в основном технологическом оборудовании и времени его работы

в) Произвести расчет численности основных производственных рабочих и их заработной платы

г) Определить основные направления увеличения объема продукции, выпускаемой в печатном цехе, исходя из плана основного производства, и дать необходимые рекомендации.

4. Итоги проекта:

В ходе курсового проекта были изучены задачи и содержание бизнес-плана, описаны разделы, которые необходимо разрабатывать для разработки бизнес-плана. В расчетной части произведены расчета плана основного производства, численность и заработная плата основных производственных рабочих. Исходя их расчетов можно сказать, что для планируемого выпуска продукции в количестве 86 млн. физ. кр.-отт. необходимо в печатном цехе установить 3 машины ПЗО-6, одна из которых идет в капитальный ремонт. При этом третья машина ПЗО-6/3 работает с коэффициентом сменности 1,63. Для обслуживания печатных машин требуются 19 печатников

VI

,

V

и

II

разрядов. При разработке направлений увеличения объема выпуска продукции выявлено, что наибольший экономический эффект достигается при работе машины ПЗО-6/3 с коэффициентом сменности 2, тогда годовой объем выпуска продукции составит 92 255,8 тыс. физ. кр.-отт.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

………………………………………………………………………5

1. Задача, содержание, исходные данные к составлению курсового проекта………………………………………………………………...…………...……6

1.1. Резюме ……………………………………………………………………8

1.2. Характеристика продукции и бизнеса …………………………………8

1.3. Анализ рынка сбыта продукции и сведения о конкурентах…………..9

1.4. План маркетинга...………………………………………………………10

1.5. План производства и реализации продукции…………………………15

1.6. План риска...…………………………………………………………….17

1.7. Финансовый план и финансовая стратегия.…………………………..18

2. Расчет трудоемкости производственной программы основного цеха; расчет потребности в основном технологическом оборудовании и времени его работы…………………………………………………………………..22

3. Расчет численности основных производственных рабочих и их заработной платы.....................................................................................................…25

4. Основные направления увеличения объема продукции, выпускаемой в данном цехе и конкретные мероприятия, предлагаемые в проекте ……………………………………………………………..………………….28

ЗАКЛЮЧЕНИЕ

………………………………………………………………...31

СПИСОК ЛИТЕРАТУРЫ …………………………………………………….32

ПРИЛОЖЕНИЯ

………………………………………………………………..33

ВВЕДЕНИЕ

Современная экономическая ситуация, связанная с переходом к рыночным отношениям, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений.

Оптимальным вариантом достижения таких решений является новая прогрессивная форма – бизнес-план.

Успех в мире бизнеса решающим образом зависит от таких элементов:

- понимания общего состояния дел на данный момент;

- представления того уровня, который предприятие собирается достичь;

- планирования процесса перехода из одного состояния в другое.

Бизнес-план позволяет решить эти проблемы. Он включает разработку цели и задач, которые ставятся перед предприятием на ближайшую и дальнейшую перспективу, оценку текущего состояния экономики, сильных и слабых сторон производства, анализ рынка и информацию о клиентах. В нем дается оценка ресурсов, необходимых для достижения поставленных целей в условиях конкуренции.

Бизнес-план поможет предупредить и достойно встретить многие неизбежные проблемы в развитии бизнеса. Конечно, он не может исключить всех ошибок, но дает возможность продумать свои действия. Он является инструментом, с помощью которого возможен контроль и управление производством. Бизнес-план позволяет управлять по предварительному плану, а не просто реагировать на события.

1. ЗАДАЧА, СОДЕРЖАНИЕ, ИСХОДНЫЕ ДАННЫЕ К СОСТАВЛЕНИЮ КУРСОВОГО ПРОЕКТА

Состав, структура и объем бизнес-плана

Бизнес-план позволяет показать выгодность предлагаемого проекта и привлечь возможных контрагентов, потенциальных финансовых партнеров, инвесторов, а также дает возможность на получение кредита. Он поможет убедить инвесторов, в том, что вы нашли привлекательные возможности развития производства, позволяющие эффективно осуществлять намеченное и предприятие имеет эффективную, реалистичную и последовательную программу осуществления целей и задач проекта. Инвестор вложит свои средства лишь тот проект, который с достаточной вероятностью гарантирует ему получение максимальной прибыли.

Бизнес-план, описывая все основные аспекты будущего предприятия, анализируя проблемы, с которыми оно может столкнуться, и определяя способы решения этих проблем, должен ответить на вопрос: «Стоит ли вкладывать средства в это проект и принесет ли он доход, который окупит все затраты?»

Для кредиторов важно получить как можно больше сведений о предприятии, поэтому они проявляют большой интерес к его истории. Их, как правило, интересует все: начали ли предприниматели новую деятельность или же купили готовое предприятие, расширяют ли они производственную деятельность.

Бизнес-план предусматривает решение следующих стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации:

· организационно-управленческая и финансово-экономическая оценка сегодняшнего состояния предприятия;

· выявление потенциальных возможностей предпринимательской деятельности предприятия, акцентируя внимание на сильных сторонах и не скрывая слабых;

· формирования инвестиционно-проектных целей этой деятельности на планируемый период.

В бизнес-плане обосновываются:

- общие и специфические детали функционирования предприятия в условиях конкретного рынка;

- выбор стратегии и тактики (методов) конкуренции;

- оценка финансовых, материальных, трудовых ресурсов, необходимых для достижения целей предприятия.

Классификация бизнес-планов по объектам бизнеса представлена на рис.1.1. Бизнес-планы согласно приведенной типологии разрабатываются в различных модификациях в зависимости от назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или действующему).

Рис. 1.1. Классификация бизнес-планов

Бизнес-план может носить характер текущего (один год) или перспективного (3-5 лет) плана.

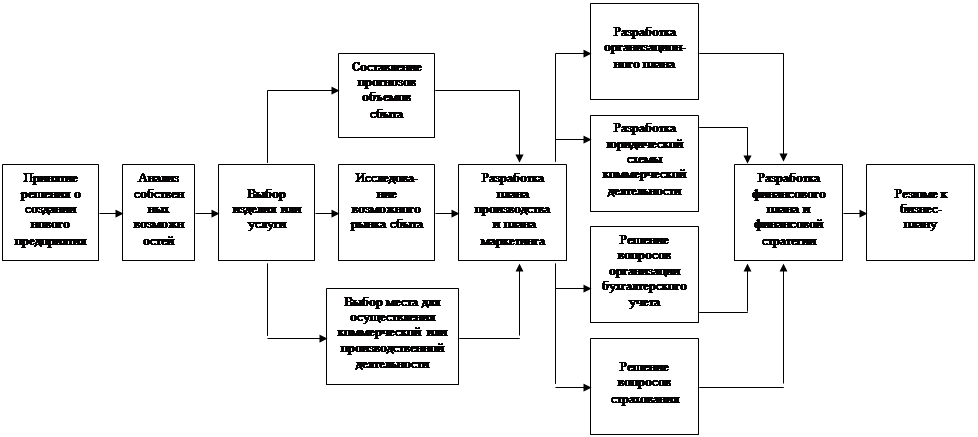

Последовательность составления бизнес-плана показана на Рис.1.2.

Состав, структура и объем бизнес-плана определяется спецификой вида деятельности, размером предприятия и целью составления. Понятно, что чем крупнее фирма, тем сложнее ее функциональная деятельность, тем полнее и обоснованнее разработка разделов плана.

Состав и структура также зависит от размеров предлагаемого рынка сбыта, наличия конкурентов и перспектив роста создаваемого предприятия.

В зависимости от цели составления бизнес-плана (в качестве плана обоснования инвестиций, для финансовых партнеров, привлечения партнеров, контрактов с персоналом фирмы) разделы могут разрабатываться с той или иной степенью конкретизации.

Структура бизнес-плана весьма разнообразна, она зависит от поставленных целей, от вида деятельности предприятия, очевидно, что чем крупнее фирма, тем сложнее ее функциональная деятельность. Однако существует типовая структура содержания разделов бизнес-плана:

1. Резюме

2. Характеристика продукции и бизнеса

3. Анализ рынка сбыта продукции и сведения о конкурентах

4. План маркетинга

5. План производства и реализации продукции

6. План риска

7. Финансовый план и финансовая стратегия

8. Приложения

1.1. Резюме.

Роль резюме (краткого изложения бизнес-плана на 2—3 страницах) сродни роли оглавления: оно должно привлечь внимание читающего. Учитывая, что это первый раздел, который читает кредитор/инвестор, резюме, возможно, является самым главным элементом бизнес-плана. В резюме составители документа должны коротко и сжато рассказать о предприятии, его продукции (товаре или услуге), ресурсах, поставщиках и клиентах, а главное, о его рыночных возможностях и перспективах, нарисовав полную финансовую картину с расчетом предполагаемой прибыли и ее использования. При этом весь материал надо донести до читателя так, чтобы у последнего обязательно возник интерес к предлагаемой сделке.

Резюме обычно состоит из ключевых фраз других разделов бизнес-плана, но чтобы избежать механически-компиляционной формы изложения, первый вариант резюме рекомендуется написать в самом начале, до работы над текстом бизнес-плана, когда мысли, чувства и идеи еще свежи, а второй — после его написания, выбрав из проработанного текста ключевые, «забойные» моменты. Затем два варианта сравниваются, из них выбираются наиболее удачные места и составляется один окончательный вариант, который содержит первоначальные идеи, тщательно отработанные в ходе написания бизнес-плана.

1.2. Характеристика продукции и бизнеса

В данном разделе необходимо дать краткое описание потребительских свойств продукции, предлагаемой предприятием, а также результаты сравнительного анализа с аналогами на рынке.

Описание продукции включает в себя следующее:

- наименование изделия и его характеристики: объем, тираж, красочность, формат, вид переплета, применяемое оборудование и технология;

- функциональное назначение и область применения;

- основные технические, эстетические и другие характеристики продукции;

- показатели технологичности и универсальности продукции;

- соответствие стандартам и нормативам;

- стоимостная характеристика;

- стадия развития продукта (идея, эскизный проект, рабочий проект, прототип, опытная партия, серийное производство);

- требования к продукции (к контролю качества, подготовке пользователей, обслуживанию);

- возможности дальнейшего развития продукции;

- концепция развития продукции следующих поколений;

- сведения о патентно-лицензионной защите, торговых знаках, авторских правах и других объектах интеллектуальной собственности;

- структура выпуска продукции в натуральных и стоимостных показателях в настоящее время;

- перечень продукции, выпускаемой за последние 10 лет, но снятой с производства;

- условия поставки продукции;

- преимущества продукции перед аналогами;

- экспортные возможности продукции.

Помимо характеристики продукции приводятся данные о самой фирме. Основное внимание при этом уделяется историческому развитию фирмы, указываются основные учредители, организационно-правовой статус, структура активов (основной и оборотный капитал); характеристика материальных ресурсов: зданий и сооружений, объектов социальной инфраструктуры, оборудования (остаточная стоимость и степень износа), незавершенного строительства, материальных запасов, краткая экономико-географическая и историческая справка (место нахождения предприятия, занимаемая площадь, дата образования, первоначальные цели предприятия и сведения о развитии за прошедшее время) и перспективы развития.

1.3. Анализ рынка сбыта продукции и сведения о конкурентах

Описание и анализ состояния и перспектив развития отрасли в бизнес-плане решает две задачи:

а) изучение состояния и тенденции развития отрасли как объекта инвестирования;

б) получение исходной информации для прогноза объема производства и реализации продукции и услуг предприятия с учетом конкуренции.

Для решения первой задачи целесообразно провести анализ состояния отрасли и описать возможные тенденции ее развития. А также описать предприятия отрасли и развития соответствующих производств в планируемых регионах сбыта продукции внутри страны и за рубежом.

При описании отрасли необходимо отразить следующую информацию:

- определение экономического сектора отрасли (наука, производство, распределение, услуги и т.п.);

- перечень основной продукции и услуг, предлагаемых данной отраслью промышленности;

- сезонность;

- географическое положение отраслевого рынка (локальный, региональный, национальный, международный);

- описание сегмента рынка, на котором работает или предполагает работать предприятие;

- характеристика имеющихся основных клиентов;

- характеристика потенциальных клиентов;

- наиболее перспективные клиенты.

Для решения второй задачи необходимо проанализировать основных конкурентов на внешнем и внутреннем рынке по следующим позициям:

- номенклатуре и объемам выпускаемой продукции;

- конкурентоспособности продукции;

- рынки, на которых работают конкуренты, и их доли на этих рынках;

- состояние производственной базы конкурентов;

- ценовая политика и политика в области сбыта;

- сильные и слабые стороны конкурентов (их продукция и потребители, рекламный пакет, цены, объемы продаж, имидж, местонахождение и т.д.).

1.4. План маркетинга

В этом разделе фирме необходимо разъяснить потенциальным партнерам, как она намерена воздействовать на рынок и потребителя, чтобы обеспечить сбыт своей продукции. В зависимости от товара, региона, размера бизнеса и прочих факторов маркетинг-план может выглядеть по-разному, но, как правило, в нем содержатся следующие разделы: маркетинговая стратегия; анализ рынка, ценообразование, система продвижения товаров, реклама и методы стимулирования послепродажного обслуживания, общее мнение о фирме и товарах.

I

раздел. Ценообразование.

Процесс формирования фирмой рыночных цен на свои товары включает, как минимум, семь этапов: постановку задач ценообразования, определение спроса, оценку издержек, проведение анализа цен и товаров конкурентов, выбор метода установления цен, определение окончательной цены и правил ее будущих изменений, учет мер государственного регулирования цен.

2.1. Постановка задач ценообразования.

Постановка задач ценообразования является по сути дела попыткой предпринимателя ответить на вопрос: чего желательно добиться с помощью политики цен на свои товары? Самыми распространенными ответами на этот вопрос являются: обеспечение выживаемости (эта цель ставится, когда на рынке царит очень острая конкуренция и чтобы обеспечить работу фирмы и сбыт товара, она должна устанавливать низкие цены в надежде на благожелательную ответную реакцию потребителей); максимизация текущей прибыли (такая потребность вызывается необходимостью быстро вернуть заимствованные средства, поэтому фирма устанавливает цены с высокой долей прибыли в них, если можно надеяться на сбыт товаров даже при такой цене); завоевание лидерства по показателям доли рынка (при этом фирмы идут на максимально возможное снижение цен); завоевание лидерства по показателям качества товара (обычно фирма устанавливает высокую цену, чтобы покрыть издержки на достижение высокого качества и проведения НИОКР).

2.2. Определение спроса.

В принципе здесь речь идет об определении эластичности спроса на товар по цене, по который фирма намеревается его продавать. Спрос будет менее эластичным, когда товару нет замены или отсутствуют конкуренты, покупатели не сразу замечают повышение цен, медленно меняют свои привычки и не торопятся искать дешевые товары или покупатели считают, что повышенная цена оправдана повышением качества товара. Если спрос можно считать эластичным, то продавцам стоит задуматься о снижении издержек, поскольку сниженная цена принесет больший объем общего дохода.

Точная оценка фирмы кривой спроса - дело довольно сложное и дорогостоящее, требующее привлечения специалистов. Но без нее обойтись нельзя. Поэтому если у фирмы нет средств на проведение таких исследований или привлечения маркетологов, то такую оценку проводят на основе экспертных оценок специалистов по торговле товарами, которые аналогичны тем, которые собирается производить фирма.

На основе такой информации предприниматель может построить кривую валового дохода реализации (рис.1.2., кривая 1), которая показывает, как при данном состоянии рынка выручка будет меняться по мере роста объемов производства.

2.3. Оценка издержек.

Определившись со спросом, можно перейти к третьему этапу рыночного ценообразования – оценке издержек. Оценка издержек, а затем поиск путей их снижения – этап, обязательный для любого предпринимателя. Одной из причин, оправдывающих необходимость такого анализа является то, что от вида издержек зависит вид кривой предложения фирмы. Используя график рыночного равновесия предприниматель может смоделировать различные варианты своей коммерческой стратегии: чем ниже цена, по которой предполагается продавать товар, тем более пологой будет кривая предложения, и в этом случае фирма теряет в прибыли с единицы товара, но выигрывает в общей ее массе. И наоборот, когда кривая предложения будет более крутой, абсолютное количество проданных товаров уменьшится, хотя прибыль с каждой единицы будет достаточна велика. Какую из этих стратегий выбрать – дело предпринимателя. Но нельзя забывать, что в бизнес-плане необходимо обосновать причины этого выбора и показать, чем он выгоден для инвесторов и кредиторов.

Еще одной предпосылкой анализа издержек является то, что издержки в краткосрочном периоде времени делятся на постоянные (не зависящие от количества выпускаемой продукции) и переменные (зависящие от количества произведенных товаров). Сумма переменных и постоянных издержек дает валовые издержки, кривая которых изображена на рис. 1.2. (кривая 2).

Как видно из графика, кривая вначале резко идет вверх, затем выравнивается или даже снижается, а затем снова поднимается. Причина этих изгибов в том, что в начале выпуска продукции производственная деятельность еще не отлажена, низка производительность труда и высок уровень брака. Поэтому на начальном этапе фирму ожидает временное снижение прибыльности производства, что требует финансовой подстраховки. И об этом необходимо упомянуть в бизнес-плане, поскольку это прямо влияет на общий размер финансовых потребностей фирмы в том периоде, на который составляется бизнес-план.

На основе кривых валового дохода и кривой валовых издержек фирма может определить для себя график прибыльности

Зона прибыльности Зона прибыльности

Валовые издержки (2) Валовые издержки (2)

А А

Валовый доход (1)

Количество выпускаемой продукции

Рис. 1.3. График прибыльности

Как видно, эти кривые пересекаются в точке А, которую называют точкой безубыточности производства. Она отражает порог между убыточностью и прибыльностью коммерческого предприятия, и, естественно, надо стремиться к ее быстрому достижению. Хотя построение графика прибыльности необходимо делать при подготовке раздела бизнес-плана, посвященного маркетингу, приводить этот график лучше в разделе, который посвящен финансовым аспектам проекта.

2

.

4. Анализ цен и товаров конкурентов.

Хотя максимальная цена определяется спросом, а минимальная – издержками, на установление фирмой среднего диапазона цен влияют цены конкурентов. Фирме необходимо знать цены и качество товаров своих конкурентов. Изучение товаров и цен конкурентов преследует вполне конкретную цель – определить так называемую цену безразличия, по которой покупателю будет безразлично, чей товар купить. Если фирма собирается выпускать товар, аналогичный товару конкурента, то она будет вынуждена назначить цену, близкую к цене конкурента. Если товар ниже по качеству, чем у конкурента, фирма не сможет запросить за него такую же цену.

2.5. Выбор метода установления цен.

Зная кривую спроса, сумму издержек и цены конкурентов, фирма готова приступить к выбору цены собственного товара. Самыми известными и популярными методами являются: начисление определенной наценки на себестоимость товара (но применять его можно, если на рынке нет конкурентов и фирма не опасается их появления); «глупое следование за конкурентом» (фирма назначает цену на товар такую же как и цена его конкурентов, не обращая внимание на показатели собственных издержек или спроса; он удобен и приемлем для фирм, которым не по карману проводить собственные маркетинговые исследования); метод установления цен на основе ощущаемой ценности товара (основным фактором при этом считают не издержки, а покупательское восприятие товара, и цена в этом случае призвана соответствовать ощутимой ценностной значимости товара); метод установления цены на основе закрытых торгов (фирма отталкивается от ожидаемых ценовых предложений конкурентов, а не от взаимосвязи между ценой и издержками или спросом).

2.6.Определение окончательной цены.

Цель всех предыдущих методик – сузить диапазон цен, в рамках которого будет выбрана окончательная цена товара. Этап установления окончательных размеров цен реализуется уже в ходе конкретных переговоров с покупателями, но готовится к нему надо заранее. На этом этапе предстоит решить две главные задачи:

1) создать собственную систему скидок для покупателей и научиться ею пользоваться. Все скидки преследуют одну цель – привлечь покупателя, предложив ему наиболее заманчивые условия покупки товара. Самая простая скидка – скидка за платеж наличными, хотя также широко распространены скидки за превышение стандартного размера закупаемой партии, иногда используются скидки за закупку товаров до начала очередного сезона.

2) определить механизм корректировки цен в будущем с учетом стадий жизни товара. Необходимо помнить, что товар имеет свой жизненный цикл, и в зависимости от текущей стадии жизненного цикла необходимо проводить снижение или увеличение цен (на стадии выпуска товара и на этапе уменьшения спроса необходимо снижать цены, а на стадии зрелости и увеличения спроса на него – поднимать цену).

2.7. Ожидаемые меры государственного регулирования.

- Целевые дотации государства

- Установление пределов демпинговых цен

- Таможенная политика

- Гибкая налоговая политика

- Ведение федеральных целевых программ поддержки предпринимательства

Определившись с окончательной ценой на товар, предприниматель может теперь подумать об их сбыте.

II

раздел.

Схема распространения товаров (услуг).

Под этим подразумевается организация каналов сбыта, т.е. путей по которому товары движутся от производителя к потребителю. Участники каналов сбыта выполняют определенные функции, основными из которых являются:

- -сбор необходимой для организации и планирования сбыта информации;

- -создание и распространение информации о товаре, которая способствовала бы его приобретению потребителем, а также стимулированию оптовых покупок;

- -налаживание и поддерживание связи с потенциальными покупателями;

- -предпродажное приспособление товара к требованиям потребителей;

- -согласование цен и условий для последующего акта передачи собственности или владения товаром;

- -транспортировка и складирование товара; изыскание средств для покрытия издержек по функционированию каналов сбыта;

- -принятие на себя ответственности за функционирование канала сбыта.

Эти функции могут быть выполнены различными участниками канала сбыта, что позволяет сэкономить ресурсы. Канал сбыта может быть охарактеризован по числу составляющих его уровней (уровень канала сбыта – любой посредник, который выполняет ту или иную работу по приближению товара к конечному потребителю). Например, при одноуровневом канале сбыта посредниками на рынке обычно бывают розничный торговец, агент по сбыту или брокер. Для любого предпринимателя эффективное решение данного вопроса состоит не в том, чтобы отдать предпочтение какому-то одному каналу сбыта, а в выборе наилучшей комбинации нескольких каналов.

III

раздел.

Методы стимулирования сбыта и реклама.

Решение задач стимулирования сбыта достигается с помощью множества разнообразных средств. При этом разработчик плана маркетинга учитывает и тип рынка, и конкретные задачи в сфере стимулирования сбыта. Основными средствами стимулирования сбыта являются образцы (предложение товара потребителям на пробу или бесплатно), купоны (дают право на обговоренную экономию при покупке конкретного товара), премии (товар, предлагаемый по довольно низкой цене или бесплатно в качестве поощрения за покупку другого товара), экспозиции и демонстрации товара в местах продажи, стимулирование сферы торговли (предоставление скидки с определенного количества проданных товаров в определенный отрезок времени, нескольких бесплатных дополнительных товаров посреднику, купившему у фирмы определенное количество товара и т.д.), профессиональные встречи и специализированные выставки (производитель выявляет на выставках новых потенциальных покупателей, поддерживает контакты с клиентурой, знакомится с новыми заказчиками), конкурсы, лотереи и игры (они предоставляют возможность удачливым и усердным потребителям выиграть какие-то призы). Какой вид стимулирования выбрать – задача предпринимателя. Но в бизнес-плане он должен показать, как осуществлялся выбор и оценка различных методов стимулирования сбыта и насколько каждый из выбранных методов способствует повышению сбыта товаров (услуг).

Надо отметить, что сейчас очень много фирм уделяет большое внимание стимулированию сбыта. Но следует помнить, что оно эффективно на стадии зрелости товара и лишь не намного увеличивает доход предприятия в том случае, когда объем покупок товара стал снижаться.

Что касается рекламы, то к вопросам, которые необходимо решить в этом разделе, относятся разработка стратегии рекламы, определение конкретных рекламоносителей, объем рекламы и т.д. Конечно же, при разработке данных вопросов лучше всего обратится к специальным рекламным агентствам, которые профессионально занимаются всеми этими вопросами. Но если руководитель предприятия уверен в своих силах и знаниях, то можно и самой фирме разработать рекламную компанию. Единственное, что хотелось бы подчеркнуть, что реклама должна быть направлена на тех людей, на которых рассчитан товар.

IV

раздел.

Организация послепродажного обслуживания клиентов.

Здесь необходимо осветить вопросы, связанные с условиями гарантийного и послегарантийного обслуживания клиентов, с предоставлением круга услуг в каждом из этих видов обслуживания, структурой и месторасположением сервисных подразделений. В итоге фирма решает: соответствует ли ассортимент и качество послепродажных услуг запросам потребителей? Оптимально ли по отношению к потребителю расположены сервисные пункты и склады запасных частей? Как организован гарантийный ремонт? Какова частота использования отдельных деталей и узлов? Каково среднее время устранения неисправностей в сравнении с конкурентами? Какова средняя стоимость ремонта и запчастей в сравнении с ценами конкурентов? Обладают ли необходимой квалификацией и коммуникабельностью работники сервиса фирмы?

1.5 План производства и реализации продукции

Данный раздел готовится только теми предпринимателями, которые собираются заниматься производством товаров. Главная задача здесь – доказать потенциальным партнерам, что фирма будет реально в состоянии производить нужное количество товаров в нужные сроки и с требуемым качеством.

Но перед написанием этого раздела предприниматель должен собрать предварительную производственную информацию. Здесь ему надо установить перечень всех базовых операций по обработке и сборке; составить список всех видов сырья и материалов; установить названия фирм-поставщиков, их ориентировочные цены; составить спецификацию всего необходимого оборудования и по каждой единицы оборудования выяснить, можно ли его арендовать или нужно покупать; определить потребность в производственных площадях, возможности аренды помещений, их покупки; определить ориентировочно расходы на покупку инструментов, спецодежды, канцелярских товаров, на оплату счетов за электроэнергию и другие муниципальные услуги и т.д.

На основе этой информации предприниматель уже конкретно для своей фирмы при составлении бизнес-плана решает вопросы, связанные с помещениями, их расположением, оборудованием, персоналом. Кроме этого необходимо описать, как организована система выпуска продукции и как осуществляется контроль над производственными процессами, каким образом будут контролироваться основные элементы, входящие в стоимость продукции (например, затраты труда и материалов), как будет размещено оборудование. По всем операциям необходимо дать схему производственных потоков: показать, откуда и как будут поступать все виды сырья и комплектующих изделий с указанием поставщиков, в каких цехах и как они будут перерабатываться, чтобы получить продукцию, каким образом и куда эта продукция будет поставляться с предприятия, какое оборудование может понадобится в будущем. Выбор оптимального объема производства, максимизирующего прибыль, в соответствии с теорией выбирается на основе оценки издержек, кривой спроса и тем типом рынка, на котором действует фирма из раздела “План маркетинга”.

Данный раздел бизнес-плана определяет ассортимент выпускаемой продукции, позволяет оценить реальность возврата ссуды, конкурентоспособность бизнеса и общее состояние фирмы.

Данный раздел включает в себя следующие темы:

1. Расчет производственной мощности и уровня ее использования;

2. Расчет трудоемкости производственной программы;

3. Расчет необходимого количества оборудования и времени работы оборудования;

4. Расчет основных производственных рабочих и их заработной платы.

В этом разделе необходимо указать особенности организационной структуры предприятия, в котором указывается состав всех разделов предприятия, служб, отделов производственных подразделений, выполняемые ими функции, численность рабочих, рассматриваются вопросы руководства и управления фирмой. Объясняется, каким образом организована руководящая группа, и описывается роль каждого ее члена. Приводятся краткие биографические данные обо всех членах директоров (возраст, образование), анализируются знания и квалификация всей команды в целом. В идеальном случае таланты и умение каждого ее члена будут дополнять друг друга и охватывать все функциональные области бизнеса (маркетинг, финансы, производственный процесс). Также в этом же разделе должны быть представлены данные о руководителях основных подразделений, их возможностях и опыте, а также об их обязанностях; освещается механизм поддержки и мотивации ведущих руководителей, т.е. каким образом они будут заинтересованы в достижении намеченных в бизнес-плане целей, как будет оплачиваться труд каждого руководителя.

Инвесторы отдают предпочтение сформировавшейся команде руководителей, сочетающей технические, управленческие, коммерческие и деловые навыки.

Также в данном разделе приводятся основные данные о системе оплаты труда на предприятии, основные способы мотивации и стимулирования труда работников, потребность в дополнительной рабочей силе, источники пополнения кадров, методы повышения квалификации, выбор метода и периодичность оценки качества работы сотрудников, система продвижения работников по службе.

По сути дела этими вопросами занимается менеджмент, и желательно, чтобы этот раздел составлял человек, хорошо разбирающийся в этой дисциплине.

Таким образом, ознакомившись с организационным планом, потенциальный инвестор должен получить представление о том, кто именно будет осуществлять руководство фирмой и каким образом будут складываться отношения между членами руководства на практике, какова система расстановки кадров и какова кадровая политика фирмы.

Основные разделы данного плана составляются в перспективе на 2-3 года. К основным разделам плана относится:

3.1. Объем продукции в натуральном выражении для важных видов продукции;

3.2. Объем валовой товарной продукции;

3.3. Ожидаемый объем реализации;

3.4. Среднегодовая производственная мощность, уровень ее использования;

3.5. Экстенсивные и интенсивные методы увеличения производственной мощности;

3.6. Расчет загрузки по основным процессам и операциям;

3.7. Численность основных производственных рабочих;

3.8. Фонд оплаты труда;

3.9. Пооперационная трудоемкость годового объема продукции;

3.10. Расчетные формы времени работы оборудования;

3.11. Определение синхронности в работе смежных цехов и участков;

3.12. Расчет бюджета рабочего времени на одного рабочего;

3.13. Основные мероприятия по сокращению неявок за счет улучшения условий труда и отдыха;

3.14. Расчет потребности в основных видах сырья и оборудования, материалов, топлива и электроэнергии, получаемых со стороны;

3.15. Расчет издержек производства, в том числе условно-переменных, условно-постоянных; определение мероприятий по сокращению издержек при сохранении качества выпускаемой продукции (услуг).

Данный курсовой проект разрабатывается применительно к одному из основных цехов полиграфического предприятия – печатный цех, поэтому структура бизнес-плана будет отличаться глубоким анализом плана производства и реализации продукции и плана маркетинга.

1.6. План риска

Проблема риска и дохода в производственной и финансовой деятельности предприятия является одной из главных. Для предприятия риск означает вероятность наступления неблагоприятного события, которое может привести к потере части его ресурсов, недополучению доходов или появлению дополнительных расходов в результате производственной и финансовой деятельности. Современная экономическая ситуация, в которой работают предприятия, неблагоприятна. Конъюнктура рынка изменяется, и поэтому предприятия постоянно сталкиваются с риском, т.к. происходят перемены в положении конкурентов, изменяются условия и формы финансирования, система налогообложения и т.д. Поэтому при разработке бизнес-плана должны быть учтены возможные изменения рыночной ситуации.

Проводят качественный и количественный анализ риска. Задачей первого является определение факторов риска и этапов работ, при выполнении которых возникает риск. Количественный анализ предполагает определение факторов риска, что является более сложной задачей.

Количественный анализ можно провести, используя различные методы, главными из которых являются:

· статистический;

· анализ целесообразности затрат;

· метод экспертных оценок;

· метод использования аналогов;

· аналитические методы.

Предприятие для уменьшения риска может использовать различные аналитические методы, позволяющие повысить надежность результатов инвестиций: метод математической статистики, экономико-математическое моделирование, анализ чувствительности.

Последний часто используется экспертами, поскольку позволяет специалистам по проектному анализу учесть риск и неопределенность. Целью анализа чувствительности является определение степени влияния критических факторов на финансовые результаты проекта. В качестве ключевого показателя, относительно которого проводится оценка, выбирается один из интегральных показателей эффективности (срок окупаемости проекта, индекс прибыльности, чистый дисконтированный доход или внутренняя норма рентабельности). В процессе анализа чувствительности изменяются значения выбранного критического фактора и, при прочих не измененных параметрах, определяется зависимость значения ключевого показателя эффективности проекта от этих изменений.

Как правило, критическими факторами являются:

- объем сбыта продукции предприятия;

- цена продукции;

- издержки производства;

- время задержки платежей за реализованную продукцию;

- условия формирования запасов (производственных запасов сырья, материалов и комплектующих изделий, а также запасов готовой продукции) – условия формирования капитала;

- показатели инфляции и др.

В результате определения чувствительности проекта к критическим факторам в процессе проектирования разрабатываются мероприятия по уменьшению риска и устанавливается оптимальный вариант реализации проекта.

1.7. Финансовый план и финансовая стратегия

Данный раздел бизнес-плана является итоговым и просчитывается по результатам прогноза производства и сбыта продукции. Здесь наряду с прогнозируемым движением денежных потоков (поступлениям и выплатам) должно быть подробно описано текущее финансовое состояние предприятия (при условии, что проект реализуется на действующем предприятии). Обычно финансовый раздел представлен тремя основными документами:

а) отчетом о прибылях и убытках;

б) балансовой ведомостью;

в) отчетом о движении денежных средств.

Отчет о прибылях и убытках отражает операционную деятельность предприятия в текущий период проекта. С помощью данного отчета можно определить размер получаемой предприятием прибыли в определенный период времени.

Балансовая ведомость отражает финансовое состояние предприятия на конец рассчитываемого периода времени, из анализа которого можно сделать вывод о росте активов и об устройстве финансового положения предприятия, реализующего проект, в конкретный период времени.

Отчет о движении денежных средств показывает формирование и отток денежной наличности, а также остатки денежных средств предприятия в динамике от периода к периоду.

На основе результатов трех отчетов проводится анализ финансовых ресурсов предприятия и выработка схемы финансирования проекта.

Формы и методы финансирования проектов многообразны. Наиболее часто используемые в практике промышленных предприятий следующее:

- получение финансовых ресурсов путем выпуска акций (наиболее распространенная и предпочитаемая форма финансирования в первоначальный период реализации крупных проектов);

- долговое финансирование (приобретение долгосрочного кредита в коммерческих банках, кредиты в государственных структурах, ипотечные ссуды, частное размещение долговых обязательств);

- лизинговое финансирование.

Сумма собственного и заемного капитала должна быть достаточной для покрытия отрицательной величины остатка денежных средств в любой период времени проекта

Каждая из альтернативных схем финансирования должна быть просчитана и дана оценка последствий ее применения.

Система показателей эффективности проекта представляется двумя группами показателей: показатели финансового состояния предприятия и показатели эффективности инвестиций, рассчитанные по выбранной ставке дисконтирования.

Первая группа показателей характеризует эффективность оперативной деятельности предприятия в ходе реализации проекта:

- прибыльность проекта;

- рентабельность капитала;

- показатели финансовой деятельности: ликвидности и финансовой устойчивости.

Вторая группа показателей характеризует эффективность инвестиций в проект:

- срок окупаемости (показывает время возврата вложенных средств и используется в качестве показателя, характеризующего риск проекта);

- чистая приведенная величина дохода (абсолютная величина, отражающая масштабы проекта и размер дохода от нового производства);

- индекс прибыльности (характеризует прибыльность проекта);

- внутренняя норма рентабельности (качественный показатель, характеризующий доходность инвестиций).

При расчете данных показателей часто вызывает затруднения у разработчиков проекта выбор ставки дисконтирования, поскольку отсутствуют по ее определению. При назначении ставки дисконтирования обычно ориентируются на существующую или ожидаемую ставку по банковским кредитам или депозитам или на субъективную оценку, основанную на опыте инвестора.

Таблица 1.1.

ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЕТА ПЛАНА ОСНОВНОГО ПРОИЗВОДСТВА

| № |

Показатели |

Значения |

| 1 |

Тип и вид, установленного в цехе оборудования |

ПЗО-6 |

| 2 |

Годовой объем продукции в уч. единицах, планируемый (ожидаемый) к выпуску в 2004г. |

86 млн. физ. л.-отт.

|

| 3 |

Формат издания |

80х108/32 |

| 4 |

Выполнение норм основными рабочими |

118 % |

| 5 |

Выполнение норм ремонтными рабочими |

125 % |

| 6 |

Дополнительная сложность продукции |

14 % |

| 7 |

Средняя тиражность |

38 тыс. л.-отт. |

| 8 |

Процент технических отходов |

4 % |

| 9 |

Процент технологических остановок |

3,8 % |

| 10 |

Норма времени на печать 1000 уч. ед. продукции |

11,8 мин. |

| 11 |

Норма времени на приправку |

90 мин. |

| 12 |

Время простоя в капитальном ремонте |

272 ч. |

| 13 |

Время простоя в текущем ремонте |

128 ч. |

| 14 |

Продолжительность осмотров |

6 ч. |

| 15 |

Режимный фонд времени |

4 154 ч. |

| 16 |

Коэффициент сменности работы ремонтного цеха |

1 |

| 17 |

Коэффициент сменности работы печатного цеха |

2 |

На основе представленных данных необходимо произвести расчеты:

- трудоемкости производственной программы печатного цеха полиграфического предприятия;

- потребности в основном технологическом оборудовании, необходимом для выполнения производственной программы и фонде времени его работы;

- численности основных производственных рабочих и фондах заработной платы.

Производственная программа предприятия рассчитывается на основании имеющихся производственных мощностей предприятия с учетом ассортимента предполагаемой к выпуску продукции, а также объемов продукции, которые предприятие собирается реализовать.

Трудоемкость производственной программы – это количество машино-часов, человеко-часов, необходимых в реальных условиях функционирования фирмы для изготовления годового объема продукции.

Производственная мощность предприятия определяется мощностью печатного цеха, которая рассчитывается на основании установленного в печатном цехе оборудования, определяется потребность в нем и время работы оборудования.

2. РАСЧЕТ ТРУДОЕМКОСТИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ ОСНОВНОГО ЦЕХА; РАСЧЕТ ПОТРЕБНОСТИ В ОСНОВНОМ ТЕХНОЛОГИЧЕСКОМ ОБОРУДОВАНИИ И ВРЕМЕНИ ЕГО РАБОТЫ

Расчет начинаем с расчета для машины ПЗО-6/1, которая идет в капитальный ремонт, и определяем по формулам:

1. Плановое время простоя в капитальном ремонте

Ткап.рем.

(пл) = Ткап.рем. *100*2/Квн рем.раб.

где Ткап.рем.

– время простоя в капитальном ремонте, Квн рем.раб.

– коэффициент выполнения норм ремонтными рабочими.

Ткап.рем.

(пл) = 272*100*2/125 = 435,2 (ч.)

2. Плановое время простоя в текущем ремонте. Данный показатель необходимо определять для всех последующих машин (ПЗО-6/2), которые не идут в капитальный ремонт.

Ттек.рем.

(пл) = Ттек.рем.*100*2/Квн осн.раб.

где Трек.рем

. – время простоя в текущем ремонте, Квн осн.раб.

– коэффициент выполнения норм основными рабочими.

Ттек.рем.

(пл) = 128*100*2/118 = 216,9 (ч.)

3. Плановый режимный фонд времени работы оборудования

Треж.

(пл.) = Треж.

– Т кап.рем.

где Т реж.

– режимный фонд времени

Треж.

(пл.) = 4 154 – 435,2 = 3 718,8 (ч.)

4. Продолжительность осмотров в год

Тосм.

=

t

осм.

* 11

,

где tосм.

– время одного осмотра оборудования.

Тосм.

= 6 * 11 = 66 (ч.)

5. Плановый фонд времени

Тплан.

= Треж.пл.

– (Трем.

+ Тосм.

)

Тплан.

= 3 718,8 – 66 = 3 652,8 (ч.)

6. Основной фонд времени работы оборудования

Тосн.

= Тплан.

– Т техн.ост

.

где Ттехн.ост.

– время технологических остановок, определяется по нормативному проценту от планового фонда времени

Тосн.

= 3 652,8 – 3 652,8*3,8/100 = 3 514 (ч.)

7. Время печати тиража

Тпеч.тир.

=

N

ст.

*

t

печ.

где Nст

. – средняя тиражность в тыс. л.-отт., tпеч.

– время на печать 1 тыс. л.-отт. Причем tпеч.

должна быть с учетом следующих факторов:

% сложности продукции = 14%

% выполнения норм основными рабочими, т.о. время печати одного тиража равно 11,8 мин = 0,197 ч., тогда

t

печ.

= 0,197 * 1,14/1,18 = 0,190 (ч.)

Тпеч.тир.

= 38 * 0,190 = 7,22 (ч.)

8. Время изготовления одного тиража

Т изг.тир.

= Т печ.тир.

+ Т припр.тир.

где Т припр.тир.

– время приправки одного тиража с учетом сложности по плану. Т.о., время приправки одного тиража равно 90 мин = 1,5 ч., а с учетом % сложности на приправку:

Т припр.тир.

= 1,5 * 1,14/1,18 = 1,45 (ч.)

Т изг.тир.

= 7,22 + 1,45 = 8,67 (ч.)

9. Количество приправок

К приправ

= Т осн.

/ Т изг.тир.

К приправ

= 3 514/8,67 = 405

10. Годовое время приправок

Т припр.

= К приправ

*

t

припр.тир.

Т припр.

= 405 * 1,45 = 587,4 (ч.)

11. Годовое время на печать

Т печ.

= Т осн.

– Т припр.

Т печ.

= 3 514 – 587,4 = 2 926,6 (ч.)

12. Годовое количество прогонов

К прог

= Т печ.

/

t

печ.

К прог

= 2 926,6 / 0,190 = 15 403,1 (тыс. л-отт.)

13. Годовое количество краско-прогонов определяется в зависимости от красочности издания:

Ккр-прог

= 15 403,1 * 2 = 30 806,2 (тыс. кр-отт.)

14. Годовое количество тысяч физических краско-оттисков за вычетом % технических отходов, который равен 4%

Кгод.прог

= 30 806,2 – 30 806,2*0,04 = 29 573,9 (тыс. физ. кр-отт.)

Далее необходимо произвести расчет годовой производственной программы машины ПЗО-6/2, которая идет только в текущий ремонт. Расчет производится по тем же формулам. План основного производства представлен в таблице 2.1.

В результате расчетов годовая производственная номинальная мощность печатной машины ПЗО-6/1, направляемой в капитальный ремонт, составила 29 573,9 тыс. физ. листов-оттисков, а машины, направляемой в текущий ремонт – 31 340,9 тыс. физ. листов-оттисков. В сумме за год машины №1 и №2 произведут 60 914,9 тыс. физ. листов-оттисков. Для осуществления производственной программы на 2004г. в 86 000 тыс. физических листов-оттисков необходимо напечатать еще 25 085,1 тыс. физ. листов-оттисков. Разделив этот остаток на годовой объем продукции машины ПЗО-6/2, идущей в текущий ремонт, получаем, что для выполнения годовой производственной программы в цехе необходимо установить еще одну листовую офсетную двухкрасочную печатную машину ПЗО-6/3. Эта машина будет работать с коэффициентов сменности равной 1,63, т.е. не полные 2 рабочие смены, и, таким образом, машина за год произведет еще 25 085,1 тыс. физ. листов-оттисков.

Таким образом, для производства годового объема 86 миллионов физических листов-оттисков, планируемого к выпуску 2004г., предприятию потребуется 3 машины ПЗО-6, одна из которых направляется в капитальный ремонт, остальные – в текущий ремонт.

3. РАСЧЕТ ЧИСЛЕННОСТИ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ РАБОЧИХ И ИХ ЗАРАБОТНОЙ ПЛАТЫ

3.1. Расчет необходимой численности основных производственных рабочих.

Одним из методов определения потребности в основных производственных рабочих является расчет исходя из уровня выработки и объема производственной программы. Для обеспечения производственной программы в 86 000 тыс. физ. л.-отт. предприятию необходимо 3 печатные машины ПЗО-6, для обеспечения работы одной машины требуется бригада численностью 3 человека: 1 печатник VI разряда, 1 печатник V разряда и помощник печатника II разряда.

При расчете численности основных производственных рабочих необходимо учесть загрузку печатных машин и планируемые неявки рабочих, которые составляют 11%.

Расчет представлен в таблице 3.1. и выполнен, исходя из двухсменного режима работы оборудования ПЗО-6 в 4 154 ч. Отсюда следует, что номинальный фонд времени работы одного рабочего составит 2 077 ч.

Расчет производился по формулам:

1. Расчетный фонд рабочего времени за год

Т раб.вр.

= Кбр.

* Треж.

где Кбр.

– нормативная численность бригады для обслуживания одной машины, по условию нормативная численность бригады = 3; Треж.общ.

– режимный фонд работы оборудования, установленного в цехе, режимный фонд времени всего оборудования, установленного в цехе составляет сумму Треж. ПЗО-6/1, ПЗО-6/2 и ПЗО-6/3 и равно 11 254,1 ч.

Т раб.вр.

= 3 * 11 254,1 = 33 762,3 (ч.)

2. Бюджет рабочего времени одного рабочего за год

Тном.

= Тном.

– Тнеяв.

где Тном.

– режимный фонд времени работы оборудования при работе в одну смену; Тнеяв.

– планируемые неявки рабочих, определяются по нормативному проценту от режимного фонда времени = 11%.

Тном.

= 2 077 – 2 077 * 11/100 = 1 848,5 (ч.)

3. Расчетное списочное количество рабочих

Кр.с.

(сп.) = Траб.вр.

/ Тном.

Кр.с.

(сп.) = 33 762,3 / 1 848,5 = 18,26 (чел.)

Таким образом, согласно расчету расчетное списочное количество рабочих составило 18,26, соответственно, планируется списочное количество рабочих равным 19 человек.

3.2. Расчет заработной платы основных производственных рабочих.

После определения потребности в численности основных производственных рабочих необходимо рассчитать фонд заработной платы по отдельным подразделениям предприятия, категориям работников. Данный расчет можно посмотреть в таблице 3.2.

При расчете представленной таблицы использовались следующие формулы:

1. Заработная плата сдельщика за основную работу

З/Псд.

= Счас.

* Тнорм.

Где Счас.

– часовая тарифная ставка сдельщика (сдельная часовая тарифная ставка печатника VI разряда = 6,36 руб., V разряда = 5,40 руб. и II разряда = 3,18 руб.); Тнорм.

– нормируемые часы производственной работы.

Нормированные часы производственной работы определяются как основной фонд времени работы по плану (10 218,6 ч.) с учетом % выполнения норм основными рабочими (118%).

Тнорм.

= 10 218,6 * 18/100 = 12 057,92 (ч.)

З/Псд.

VI

разряда

= 6,36 * 12 057,92 = 76 688,38 (руб.)

Таким же образом, производится расчет сдельной заработной платы печатников VI и II разрядов.

2. На каждом предприятии в состав фонда заработной платы основных производственных рабочих включены доплаты до часового фонда за технические остановки, за осмотры, за текущий ремонт. Доплаты до часового фонда определяются по формулам:

2.1. за технические остановки

Дтех.ост.

= Счас.

* Ттех.ост.

где Ттех.ост.

– время технологических остановок, которые были определены в плане основного производства, Ттехн.ост.

= 403,64 ч.

Дтех.ост.

VI

разряда

= 6,36 * 403,64 = 2 567,18 (руб.)

2.2. за осмотры

Д.осм.

= Счас.

* Тосм.

где Тосм.

– время осмотров, которые были определены в плане основного производства, Тосм.

= 198,0 ч.

Досм.

VI

разряда

= 6,36 * 198,0 = 1 259,28 (руб.)

2.3. за текущий ремонт

Дтек.рем.

= Счас.

* Ттек.рем.

где Ттек.рем.

– время текущего ремонта, которое было определено в плане основного производства, Ттек.рем.

= 433,9 ч.

Дтек.рем.

VI

разряда

= 6,36 * 433,9 = 2 759, 59 (руб.)

3. Часовой фонд

ЧФ = З/Псд.

+ Дтех.ост.

+ Д.осм.

+ Дтек.рем.

+ П

где П – премии в рублях, по условию П = 150% от Псд.

, отсюда премия равна

П = 76 688,38 * 150/100 = 115 032,57 (руб.)

ЧФ

VI

разряда

= 76 688,38 + 2 567,18 + 1 259,28 + 2 759, 59 + 115 032,57 = 198 307,00 (руб.)

4. Среднечасовая заработная плата

З/Пср.час.

= ЧФ/Треж.общ.

где Треж.общ.

– режимный (расчетный) фонд времени работы всего оборудования, который составил 11 254,1 ч.

З/Пср.час.

VI

разряда

= 198 307 / 11 254,1 = 17,62 (руб.)

5. Доплаты до годового фонда

Дг.ф.

= Н * З/Пср.час.

где Н – отпуска и другие неявки, которые определяются в процентном соотношении (11%) от Треж.общ.

Н = 0,11 * 11 254,1 = 1 238 (ч.)

Дг.ф.

VI

разряда

= 1 238 * 17,62 = 21 813,7 (руб.)

6. Годовой фонд заработной платы

ФЗПг.

= ЧФ + Дт.ф.

ФЗПг.

VI

разряда

= 198 307,00 + 21 813,7 = 220 120,7 (руб.)

7. Среднегодовая заработная плата одного рабочего

З/П ср.г.

= ФЗПг.

/ Кр.с.

(сп.)

где Кр.с.

(сп.) – списочное количество рабочих, следовательно,

Кр.с.

VI

разряда

(сп.) = 18,26 / 3 = 6,077 (чел.)

З/П ср.г.

VI

разряда

= 220 120,77 / 6,077 = 36 223,93 (руб.)

8. Среднемесячная заработная плата одного рабочего

З/Пср.мес.

= З/Пср.г.

/ 12

З/Пср.мес.

VI

разряда

= 36 223,93 / 12 = 3 018,66 (руб.)

После проведения расчетов заработной платы печатников VI разряда необходимо определить те же показатели для рабочих V и II разрядов, используя ту же схему расчета.

В результате полностью проведенных расчетов средняя месячная заработная плата рабочего VI разряда составила 3 018,66 руб.; рабочего V разряда = 2 563,01 руб.; рабочего II разряда = 1 509,33 руб.

4. ОСНОВНЫЕ НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ОБЪЕМА ПРОДУКЦИИ, ВЫПУСКАЕМОЙ В ДАННОМ ЦЕХЕ И КОНКРЕТНЫЕ МЕРОПРИЯТИЯ, ПРЕДЛАГАЕМЫЕ В ПРОЕКТЕ

Цели каждого руководителя полиграфического предприятия – это получение прибыли, увеличение объема выпуска продукции, уменьшение издержек на производство и реализацию произведенной продукции и эффективное использование производственной мощности.

Производственная мощность – это максимально возможный выпуск продукции при наиболее полном использовании имеющегося оборудования, прогрессивной технологии, современных форм управления и организации труда.

Годовая производственная мощность зависит от следующих факторов:

1) количество и качество действующего оборудования;

2) принятый режим работы оборудования (сменность, прерывное или непрерывное производство);

3) номенклатура и ассортимент выпускаемой продукции;

4) трудоемкость производственной продукции;

5) уровень организации труда и производства;

6) уровень внутризаводской и межзаводской специализации и кооперации;

7) максимально возможная производительность труда каждой единицы оборудования.

Данные факторы позволяют предпринимателю улучшить эффективность использования производственной мощности предприятия, а также спланировать с определенной точностью возможные отклонения, которые могут возникнуть в процессе производства.

Базовая формула для расчета технологической мощности печатной машины:

Мпр.

= Тполезн.

* Нчас.

где Мпр.

– годовая производственная мощность единицы оборудования; Тполезн.

– время полезной работы оборудования в течение года; Нчас.

– часовая производительность машины.

Исходя из данных показателей применяются два основных направления улучшения использования технологической мощности оборудования, а, следовательно, и увеличения объема выпуска продукции:

- увеличение фонда времени полезной работы оборудования;

- повышение часовой производительности машины.

Первое направление менее эффективно, так как полезное время работы оборудования ограничено количеством рабочих дней в году, реальным коэффициентом сменности, продолжительностью смены, перерывами в работе: на ремонт, осмотр, технологические остановки.

Второе направление – эффективное, и возможны несколько вариантов развития:

- повышение эксплуатационной скорости работы оборудования;

- увеличение учетных единиц продукции, получаемый за один производственный цикл.

Это направление практически не ограничено. Наиболее эффективным вариантом является повышение скорости работы оборудования. Она зависит от технических характеристик оборудования, квалификации рабочих, от качества бумаги и материалов, от степени и своевременности их подготовки к процессу производства, от качества и своевременности выполнения ремонтных работ и текущего обслуживания оборудования.

Улучшение по всем этим показателям отражается в таких показателях как % выполнения норм на приправку и печать и часовая выработка.

4.1. Мероприятия по улучшению эффективности использования оборудования.

1) План основного производства выявил, что машина ПЗО-6/3 загружена не полностью и работает с коэффициентом сменности 1,63. Это говорит о том, что возможно увеличить количество выпускаемой продукции на ПЗО-6/3 путем работы печатной машины в две смены, т.е. с коэффициентом сменности равным 2. Данный расчет представлен в таблице 4.1.

В результате определено, что при К=2 печатной машины ПЗО-6/3 годовое количество тысяч физических кр.-отт. увеличится на 6 255,8 тыс. физ. кр.-отт., что на 7,27% больше годового объема выпуска продукции, планируемого к выпуску в 2004г.

Другим способом увеличения объема выпускаемой продукции является увеличение мощности печатных машин по следующим показателям:

2) Увеличение процента выполнения норм основными рабочими на 5%, ремонтными рабочими – на 8%. Данный расчет представлен в таблице 4.2. В этом случае получается, что годовой объем выпуска продукции увеличивается на 4 013,9 тыс. физ. кр.-отт. или на 4,67% от плана основного производства на 2004г.

3) Снижение дополнительной сложности изготовления продукции на 6%. См. табл. 4.3. В результате увеличение годового количества выпускаемой продукции в натуральном выражении составил 89 945,0 тыс. физ. кр.-отт., что на 4,59% больше основного плана производства.

4) Повышение средней тиражности на 6%. Расчет представлен в таблице 4.4. Данный расчет показал наименьший эффект от проведенных мероприятий, годовое количество продукции увеличилось на 828,4 тыс. физ. кр.-отт., что на 0,96% превышает основной план.

При анализе полученных результатов можно сказать, что наиболее эффективно увеличение производственной мощности при работе всех машин с коэффициентом сменности равным 2 (см. табл. 4.1.); при работе печатных машин с вышеуказанным коэффициентом сменности, достигается наибольший объем производства продукции на 7,27%. Этот способ необходимо применять в том случае, когда планируется большая загрузка цеха в связи с появлением срочных или внеплановых заказов.

Также существенно (на 4,67%) влияют показатели увеличения процента выполнения норм основными и ремонтными рабочими. В данном случае руководству полиграфического предприятия необходимо применять мероприятия по увеличению эффективности организации труда. Это может происходить различными методами, например, повышение квалификации работников, проведение обучение, применение методов мотивации и стимулирования труда работников, проведение ремонтных работ оборудования в установленные сроки, проведение профилактических мероприятий, улучшение качества применяемых материалов: краски и бумаги, своевременная их подготовка к работе. Любой способ может улучшить картину эффективности мощности производства.

На 4,59% улучшится показатель объема выпускаемой продукции при снижении ее дополнительной сложности. Этот показатель говорит о снижении трудоемкости производства продукции. Имеет смысл учитывать данный показатель при приеме заказа от клиента и заключать договор по реальным условиям изготовления продукции.

И последний показатель, повышение средней тиражности практически не влияет на общую картину, т.к. повышается время печати одного тиража на 7,7%, и хотя сокращается годовое время приправок, это не позволяет выйти на высокие результаты.

ЗАКЛЮЧЕНИЕ

Таким образом, объективно видно, что составление бизнес-плана - очень трудоемкое и ответственное дело. Необходимость соблюдения взаимосвязи между разделами, которые очевидны даже при кратком ознакомлении с разделами ставят перед предприятием проблему выбора тех, кто должен составлять этот документ.

Многие зарубежные банки и инвестиционные фирмы вообще отказываются рассматривать заявки на выделение средств, если становится известно, что бизнес-план был с начала и до конца составлен консультантом со стороны, а руководителем лишь подписан. Это объясняется тем, что инвестор отчетливо понимает, что если руководитель фирмы и ее специалисты не могут сами сделать бизнес-план, то уж дело они тем более не смогут поставить. При этом, включаясь в работу лично, руководитель как бы моделирует свою будущую деятельность, проверяя на крепость и сам замысел, и себя - хватит ли у него сил довести дело до успеха и двигаться дальше. Конечно же, это не означает, что надо отказываться от услуг консультантов, наоборот, привлечение экспертов весьма приветствуется инвесторами.

К тому же в настоящее время появились специальные компьютерные программы для разработки бизнес-плана. Среди таких программных средств можно выделить программу ProjectExpertforWindows (BizPlanner, версия 4.2.). Данный пакет разработан в 1992 - 1995 гг. российской компанией, что отрадно, PRO-INVEST-CONSULTING. При этом данная программа наиболее подходит для российских условий (позволяет учитывать инфляцию, изменение ставок налогооблажения и введение новых налогов).

Хотя бизнес-план - документ, общепринятый в большинстве стран с развитой рыночной экономикой, у нас понятие бизнес-плана впервые появилось в августе 1991 г., когда в еженедельнике "Экономика и жизнь" были опубликованы три статьи "Ваша путеводная звезда - бизнес-план".

В настоящее время едва ли не каждая российская компания хотя бы раз занималась составлением бизнес-плана. В подавляющем большинстве случаев к этому вынуждает желание привлечь внешние (как правило, иностранные) инвестиции. Характерно, что в подавляющем же большинстве случаев такие попытки бывают безуспешными.

И пора перестать ссылаться на неблагоприятный инвестиционный климат. Во-первых, и в таком климате кое-кому удается использовать для развития чужие деньги. Во-вторых, в число составляющих инвестиционного климата входит и бизнес-планирование, при чем в отличие от более глобальных проблем (общая экономическая ситуация, правовое пространство) этот вопрос вполне умещается в компетенцию руководства каждой отдельной компанией.

СПИСОК ЛИТЕРАТУРЫ

1. А.С. Пелих. Бизнес-план или как организовать собственный бизнес. – М.: Ось-89, 2001.

2. Бизнес-план. Под редакцией профессора Р.Г. Маниловского, М.: Финансы и статистика, 2000.

3. Справочник директора предприятия. М. 2001.

4. Бизнес-план (методические материалы). М.: Финансы и статистика, 2002.

Рис. 1.2. Последовательность составления бизнес-плана

|