Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Министерство образования РФ

Тюменская Государственная Архитектурно – Строительная Академия

Кафедра менеджмента

Курсовая работа

«Технико-экономический анализ производственно-хозяйственной деятельности предприятия»

Выполнила: Гаянова Е.Б., Э 98-3

Проверила: Габудина А.А.

Тюмень, 2002

Оглавление

Введение................................................................................................................................................................................................. 4

Глава 1. Краткая характеристика объекта исследования...................................................................................................... 5

Глава 2. Диагностика деятельности предприятия (системно-матричный диагностический анализ)......................... 7

Глава 3. Анализ выполнения производственной программы............................................................................................... 15

3.1 Анализ ввода в действие производственных мощностей и объектов..................................................................... 15

3.2 Анализ выполнения подрядных работ............................................................................................................................. 17

3.3 Анализ выполнения объемов по назначению объектов.............................................................................................. 18

Глава 4. Анализ выполнения трудовых показателей............................................................................................................. 20

4.1 Анализ численности, состава и движения кадров........................................................................................................ 20

4.2 Анализ производительности труда................................................................................................................................... 23

4.3 Анализ использования рабочего времени....................................................................................................................... 25

4.4 Анализ заработной платы................................................................................................................................................... 28

4.5 Оценка экономической эффективности использования ресурсов рабочей силы................................................ 29

Глава 5. Анализ основных фондов............................................................................................................................................... 32

5.1 Анализ состава и движения основных фондов.............................................................................................................. 32

5.2 Анализ структуры ОФ производственного назначения.............................................................................................. 34

5.3 Анализ состояния и эффективности использования ОФ............................................................................................ 35

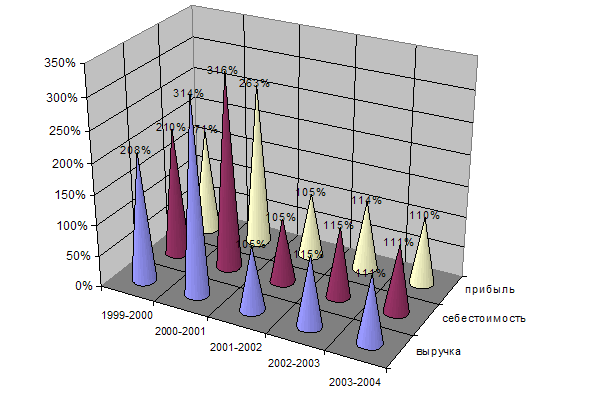

Глава 6. Анализ себестоимости, прибыли и рентабельности строительной организации......................................... 40

6.1 Анализ себестоимости.......................................................................................................................................................... 40

6.2 Анализ прибыли и рентабельности.................................................................................................................................. 43

Глава 7. Анализ финансового состояния и деловой активности предприятия............................................................... 48

7.1 Анализ финансового состояния......................................................................................................................................... 48

7.2 Комплексная сравнительная рейтинговая оценка финансового состояния и деловой активности предприятия 48

глава 8. Прогнозирование технико-экономических показателей деятельности строительной организации........ 52

Заключение......................................................................................................................................................................................... 54

Список литературы.......................................................................................................................................................................... 56

Введение

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Предметом экономического анализа является производственно-хозяйственная деятельность предприятий.

Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

В представленной курсовой работе будут рассмотрены результаты производственно-экономической деятельности общества с ограниченной ответственностью «Пегас-М», расположенном в г. Тюмени. ООО «Пегас-М» на протяжении нескольких лет занимается строительно-монтажными и проектно-изыскательскими работами с области производства, комплектации и установки газового и котельного оборудования. Являясь дочерним предприятием и основным субподрядчиком ОАО «Запсибгазпром», ООО «Пегас-М» берет на себя ряд дополнительных обязательств по сервисному обслуживанию производимого ОАО «ЗСГП» оборудования.

Финансовая оценка деятельности предприятия за 2001 и 2001 годы произведена по отчетным документам, предоставленным сотрудниками предприятия, в частности отделом бухгалтерии и планово-экономическим отделом.

Сравнение и анализ экономических показателей работы предприятия за 2000 и 2001 годы произведено по нескольким пунктам: системно-матричный (диагностический) анализ, анализ выполнения производственной программы, анализ выполнения трудовых показателей, анализ основных фондов, анализ себестоимости, прибыли и рентабельности строительной организации, анализ финансового состояния и деловой активности предприятия и,наконец, прогнозирование технико-экономических показателей деятельности строительной организации.

Помимо вышеперечисленного в отчете отражены такие аспекты работы предприятия как труд и заработная плата, охрана труда и техника безопасности и состояние учета и отчетности.

Глава 1. Краткая характеристика объекта исследования

Общество с ограниченной ответственностью «Пегас-М» зарегистрировано 8 декабря 1997 года Распоряжением №412 Управления по территориальному Ленинскому административному округу г. Тюмени, со 100 % уставный капитал ОАО «Запсибгазпром».

Реквизиты предприятия

ИНН 7203085732

Р/с 40702810600000000356

К/с 30101810800000000866

В Тюменском филиале «Газпромбанка»

БИК 047106866

ОКПО 47855418 ОКОНХ 66000

4 ноября 1977 г. на заседании Совета Директоров ОАО «Запсибгазпром» утвержден устав Общества с Ограниченной Ответственностью «Пегас-М» (см. приложение 1).

Генеральным директором ООО «Пегас-М» назначен Молчанов Александр Александрович.

В настоящее время структура ООО «Пегас-М» содержит 6 филиалов, 2 из которых находится в г. Тюмени, другие в г. Краснодаре, г. Оренбурге, г. Ишиме, г. Тобольске и 3 представительства в г. Саранске, г. Ханты-Мансийске, г. Омске.

Организационная структура ООО «Пегас-М» по своему строению и функционированию является линейно-функциональной (см. рис. 1).

ООО «Пегас-М» выполняет работы на объектах промышленного и жилого комплекса г. Тюмени и Тюменской области, а также г. Перми, в Краснодарском крае, Московской области, в республике Мордовия, республике Башкорстан и др. городах России.

В настоящее время подразделения ООО «Пегас-М» осуществляют свою деятельность по следующим направлениям:

Ø проектирование автономных газовых систем отопления;

Ø монтаж отопительных газовых систем с использованием как отечественных, так и импортных материалов и оборудования

Ø сервисное обслуживание установленных газовых систем

Ø продажа продукции, выпускаемой предприятиями ОАО «Запсибгазпром» в различных регионах РФ.

На выполнение указанных выше работ имеются лицензии: В 776638 регистрационный № ТЮМ 003707 на проектные работы и В 776667 регистрационный № 003728 на строительно-монтажные работы, выданные Центром лицензирования администрации Тюменской области за № 62 Э-01/04-2995, 62 Э-01/04-2996, 62 К-01/04-2997, 62 С-01/04-2945 соответственно предоставляется право осуществлять деятельность по проектированию газоснабжения, по эксплуатации и ремонту газового отопительного оборудования, по подготовке специалистов для обслуживания газового оборудования фирм «Вайлат», «Шванк», «Гогаз», по монтажу и пуско-наладке газопроводов, выданные Управлением Тюменского округа.

Основной целью деятельности ООО «Пегас-М» является проектирование и строительно-монтажные работы. Общество осуществляет свою деятельность как по заказам ОАО «Запсибгазпром», так и со сторонними заказчиками. В соответствии с договорами подряда с ОАО «Запсибгазпром» оплата за выполненные работы, услуги производится взаимозачетом: материалами, арендой (автотранспорта, механизмов и др.), налоговыми освобождениями.

Глава 2. Диагностика деятельности предприятия (системно-матричный диагностический анализ)

Анализ состоит из семи этапов:

1. Формирование системы показателей

Результаты хозяйственной деятельности предприятия находят количественное выражение в экономических показателях. При формировании списка исходных показателей целесообразно учитывать взаимосвязь отдельных показателей на всех уровнях управления производством по данным текущей отчетности. Список должен носить открытый характер, т. е. в него могут быть включены показатели, раскрывающие какой - либо частный момент хозяйственной деятельности.

Исходные параметры матричной модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные.

Конечные параметры

характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции).

Промежуточные параметры

- являются связывающими собственно-производственный процесс и его результат (физический объем выполняемых работ).

К начальным параметрам

относятся такие, которые характеризуют финансовые, материальные и трудовые ресурсы, потребляемые в производственном процессе: (общая сумма затрат, затраты различных видов ресурсов в производственном процессе, стоимость основных фондов, стоимость нормируемых оборотных средств, фонд оплаты труда, количество обработанных человеко-часов).

Формирование списка показателей, необходимых для диагностики - весьма сложная задача.

2. Нахождение данных и проверка достоверности исходной информации, включаемой в матричную модель

Для упорядочения набор показателей можно сократить: из перечня изъять те из них, которые рассчитываются как частное или произведение других показателей, показатели, входящие в состав других как часть, а также показатели, значения которых приводятся за период, больший или меньший, чем избранная периодичность анализа.

3. Предварительная оценка результатов деятельности предприятия

Для этого вычисляются:

а) индексы изменения исходных параметров (темпы роста):

| |

, ,

|

(2.1)

|

где  - соответственно базисное и отчетное значение исходного параметра. - соответственно базисное и отчетное значение исходного параметра.

б) абсолютные приросты исходных параметров:

| |

. .

|

(2.2)

|

Результаты расчетов свести в аналитическую таблицу (см. таб.2.1.)

| Таблица 2.1

|

| Основные результаты деятельности предприятия

|

| Показатели

|

Ед.изм.

|

2000

|

2001

|

Абсолютный прирост

|

Темпы роста

|

| 1

|

Прибыль на накопления

|

руб.

|

1062

|

3113

|

2051

|

2,93126177

|

| 2

|

Прибыль балансовая

|

руб.

|

4087

|

2010

|

-2077

|

0,491803279

|

| 3

|

Объем работ

|

руб.

|

32684

|

102771

|

70087

|

3,144382573

|

| 4

|

Себестоимость СМР

|

руб.

|

31502

|

99658

|

68156

|

3,163545172

|

| 5

|

Основные фонды

|

руб.

|

3912

|

5913

|

2001

|

1,511503067

|

| 6

|

ОС собственные

|

руб.

|

46674

|

49252

|

2578

|

1,055234177

|

| 7

|

ФОТ

|

руб.

|

4758

|

14610

|

9852

|

3,070617907

|

| 8

|

Материальные затраты

|

руб.

|

31605,428

|

99687,87

|

68082,442

|

3,154137637

|

| 9

|

Численность среднесписочная

|

чел.

|

149

|

385

|

236

|

2,583892617

|

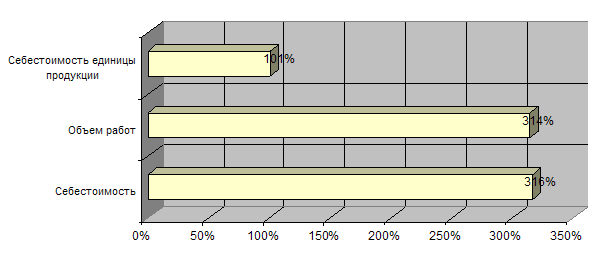

Об эффективности работы можно судить по динамике исходных параметров. В частности, четко просматривается изменение всех показателей кроме балансовой прибыли в сторону увеличения. Также просматривается четкий рост прибыли на накопления (увеличение по сравнению с 2000 годом почти в три раза); скачок таких показателей, как объем работ, себестоимость, фонд оплаты труда и материальные затраты произошел также более, чем в три раза.

Темпы роста конечных показателей должны опережать темпы роста промежуточных и начальных показателей, а промежуточные - начальных.

Такое положение вытекает из принципов интенсификации народного хозяйства (при меньших ресурсах достигается больший результат).

Если проранжировать показатели роста и прироста за изучаемый период (наивысший темп роста оценить одним баллом, а самый низший девятью баллами (по общему числу показателей)), то эти ранги движения (или ускорения) показателей отразят, какие из показателей изменились за исследуемый период в наибольшей степени (см. табл.2.2.)

| Таблица 2.2

|

| Ранги движения

|

| Показатели

|

1 группа

|

2 группа

|

3 группа

|

| ОПФ

|

СОС

|

ФОТ

|

МЗ

|

Ч

|

Сб

|

V

|

Пбал

|

Пнак

|

| Темпы роста

|

7

|

8

|

4

|

2

|

6

|

1

|

3

|

9

|

5

|

| Темпы прироста

|

7

|

5

|

4

|

3

|

-

|

2

|

1

|

8

|

6

|

Соответственно на основе этих результатов могут быть получены интегральные (по группам показателей) ранги движения показателей. Определяем суммы баллов по трем выделенным ранее совокупностям: исходные ресурсы, промежуточные результаты, конечные результаты, а затем - средний бал по каждой из групп.

Суммы рангов, а также средний ранг движения по каждой из совокупностей отражает, какая из выделенных совокупностей показателей изменялась быстрее. Результаты сведен в таблицу (см. табл. 2.3.)

| Таблица 2.3

|

| Средний ранг движения

|

| Показатели

|

Темпы роста

|

Темпы прироста

|

| 1. Показатели исходных затрат

|

5,4

|

4,75

|

| 2. Показатели промежуточных результатов

|

2

|

1,5

|

| 3. Показатели конечных результатов

|

7

|

7

|

Полученные показатели позволяют определить относительные ранги движения показателей, которые на этом этапе диагностики являются основой для оценки режимов функционирования изучаемого показателя (см. табл.2.4.)

| Таблица 2.4

|

| Относительные ранги движения показателей

|

| Показатели

|

Темпы роста

|

Темпы прироста

|

| 1. Показатели исходных затрат

|

2

|

2

|

| 2. Показатели промежуточных результатов

|

3

|

3

|

| 3. Показатели конечных результатов

|

1

|

1

|

Необходимо выставить оценки по предыдущей таблице.

В ходе анализа обратить внимание на:

а) динамику конечных результатов (она должна опережать темпы изменения показателей двух других групп);

б) результаты оценки по группам показателей (таблица 2.3) (сопоставить их с результатами таблицы 2, чтобы не было значительных перекосов внутри группы показателей);

в) разбалансированность, определяемую на уровне отдельных показателей (таблица 2.2) (проявилась ли она на уровне групп показателей);

г) режимы функционирования, оцениваемые с точки зрения роста и прироста показателей.

4. Расчет целевых элементов квадратной матрицы за отчетный и базисный периоды.

Результаты заносятся в соответствующие таблицы (см. табл.2.5, 2.6)

| Таблица 2.5

|

| Матричная модель эффективности производственно-хозяйственной деятельности организации за 2000 год

|

| Исходные параметры в "активной форме (Аi)

|

Исходные параметры "пассивной" формы (Bj)

|

| Пнак

|

Пбал

|

Vсмр

|

Сб

|

ОФ

|

ОС

|

ФОТ

|

МЗ

|

Ч

|

| Пнак

|

1

|

3,8484

|

30,7759

|

29,6629

|

3,6836

|

43,9492

|

4,4802

|

29,7603

|

0,1403

|

| Пбал

|

0,2598

|

1

|

7,9971

|

7,7079

|

0,9572

|

11,4201

|

1,1642

|

7,7332

|

0,0365

|

| Q

|

0,0325

|

0,1250

|

1

|

0,9638

|

0,1197

|

1,4280

|

0,1456

|

0,9670

|

0,0046

|

| Сб

|

0,0337

|

0,1297

|

1,0375

|

1

|

0,1242

|

1,4816

|

0,1510

|

1,0033

|

0,0047

|

| ОФ

|

0,2715

|

1,0447

|

8,3548

|

8,0527

|

1

|

11,9310

|

1,2163

|

8,0791

|

0,0381

|

| ОС

|

0,0228

|

0,0876

|

0,7003

|

0,6749

|

0,0838

|

1

|

0,1019

|

0,6772

|

0,0032

|

| ФОТ

|

0,2232

|

0,8590

|

6,8693

|

6,6208

|

0,8222

|

9,8096

|

1

|

6,6426

|

0,0313

|

| МЗ

|

0,0336

|

0,1293

|

1,0341

|

0,9967

|

0,1238

|

1,4768

|

0,1505

|

1

|

0,0047

|

| Ч

|

7,1275

|

27,4295

|

219,3557

|

211,4228

|

26,2550

|

313,2483

|

31,9329

|

212,1170

|

1

|

| Таблица 2.6

|

| Матричная модель эффективности производственно-хозяйственной деятельности организации за 2001 год

|

| Исходные параметры в "активной форме (Аi)

|

Исходные параметры "пассивной" формы (Bj)

|

| Пнак

|

Пбал

|

Vсмр

|

Сб

|

ОФ

|

ОС

|

ФОТ

|

МЗ

|

Ч

|

| Пнак

|

1

|

0,6457

|

33,0135

|

32,0135

|

1,8995

|

15,8214

|

4,6932

|

32,0231

|

0,1237

|

| Пбал

|

1,5488

|

1

|

51,1299

|

49,5811

|

2,9418

|

24,5035

|

7,2687

|

49,5960

|

0,1915

|

| Q

|

0,0303

|

0,0196

|

1

|

0,9697

|

0,0575

|

0,4792

|

0,1422

|

0,9700

|

0,0037

|

| Сб

|

0,0312

|

0,0202

|

1,0312

|

1

|

0,0593

|

0,4942

|

0,1466

|

1,0003

|

0,0039

|

| ОФ

|

0,5265

|

0,3399

|

17,3805

|

16,8541

|

1

|

8,3294

|

2,4708

|

16,8591

|

0,0651

|

| ОС

|

0,0632

|

0,0408

|

2,0866

|

2,0234

|

0,1201

|

1

|

0,2966

|

2,0240

|

0,0078

|

| ФОТ

|

0,2131

|

0,1376

|

7,0343

|

6,8212

|

0,4047

|

3,3711

|

1

|

6,8233

|

0,0264

|

| МЗ

|

0,0312

|

0,0202

|

1,0309

|

0,9997

|

0,0593

|

0,4941

|

0,1466

|

1

|

0,0039

|

| Ч

|

8,0857

|

5,2208

|

266,9377

|

258,8519

|

15,3584

|

127,9273

|

37,9481

|

258,9295

|

1

|

Пр нак. - прибыль на накопление;

Пр бал. - прибыль балансовая;

Vсмр - объем строительно-монтажных работ;

Сб СМР - себестоимость строительно-монтажных работ;

ОФ - основные производственные фонды;

СОС - собственные оборотные средства;

ФОТ - фонд оплаты труда;

МЗ - материальные затраты;

Ч - среднесписочная численность рабочих.

Целевые элементы матрицы (Cij

) дают оценку:

- эффективности использования трудовых ресурсов (производительность труда, средняя заработная плата);

- эффективность использования основных фондов (фондоотдачи и т. п.);

- эффективность использования материальных ресурсов;

- эффективность производства (виды рентабельности).

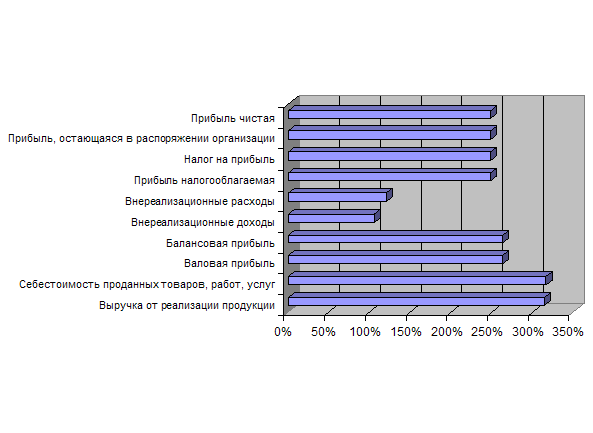

Рентабельность работ показывает, какое количество прибыли приходится на единицу произведенного объема. В базисном году – 0,1250, в отчетном – 0,0196. Произошло снижение данного показателя (Пбал / Q).

Рентабельность затрат показывает, сколько единиц прибыли приходится на единицу себестоимости произведенных работ. В базисном году – 0,1297, в отчетном году – 0,0202. Произошло снижение показателя (Пбал / Сб).

Рентабельность основных фондов показывает, какое количество прибыли приходится на единицу основных фондов. В базисном году - 1,0447, в отчетном – 0,3399. Произошло снижение показателя (Пбал / ОФ)

Фондоотдача показывает, какое количество продукции получается с одного рубля стоимости основных фондов. В базисном году – 8,3548, в отчетном – 17,3805. Произошло увеличение показателя (Q / ОФ).

Количество произведенной продукции на единицу фонда оплаты труда. В базисном году - 6,8693, в отчетном – 7,0343. Произошло снижение показателя (Q / ФОТ).

Производительность труда показывает, какое количество произведенного объема приходится на единицу трудовых ресурсов. В базисном году – 219,3557, в отчетном – 266,9377. Показатель увеличился (Q/Ч).

Материалоемкость показывает, какое количество основных фондов необходимо для производства одной единицы продукции. В базисном году – 0,1197, в отчетном году – 0,0575. Произошло снижение показателя (ОФ / Q).

Количество единиц фонда оплаты труда приходящиеся на единицу объема произведенной продукции. В базисном году – 0,1456, в отчетном году – 0,1422. Произошло увеличение показателя (ФОТ / Q).

Количество единиц фонда оплаты труда приходящиеся на единицу себестоимости объема произведенной продукции. В базисном году – 0,1510, в отчетном году – 0,1466. Произошло увеличение показателя (ФОТ / Сб).

Средняя заработная плата на предприятии. В базисном году – 31,9329, в отчетном году –37,9481.Показатель заработной платы увеличился (ФОТ / Ч).

Доля основных фондов в себестоимости произведенных работ. В базисном году – 0,1242, в отчетном году – 0,0593. Произошло снижение данного показателя (ОФ / Сб).

Доля материальных затрат в единице произведенного объема. В базисном году – 0,9670, в отчетном году – 0,9700. Произошло увеличение показателя (МЗ / Q).

Элементы матрицы, расположенные под главной диагональю должны увеличиваться с ростом эффективности производства, т. к. числитель получаемого отношения целенаправленно ближе к результирующему показателю деятельности предприятия, чем знаменатель.

5. Расчет абсолютных и относительных значений динамики целевых элементов:

Данные заносят в таблицу.2.7. и 2.8

| Таблица 2.7

|

| Расчет абсолютных значений динамики целевых элементов

|

| ai/bj

|

Пнак

|

Пбал

|

Q

|

Сб

|

ОФ

|

ОС

|

ФОТ

|

МЗ

|

Ч

|

| Пнак

|

0

|

-3,2027

|

2,2376

|

2,3506

|

-1,7842

|

-28,1278

|

0,2130

|

2,2628

|

-0,0166

|

| Пбал

|

1,2889

|

0

|

43,1328

|

41,8732

|

1,9846

|

13,0834

|

6,1045

|

41,8628

|

0,1551

|

| Q

|

-0,0022

|

-0,1055

|

0

|

0,0059

|

-0,0622

|

-0,9488

|

-0,0034

|

0,0030

|

-0,0008

|

| Сб

|

-0,0025

|

-0,1096

|

-0,0063

|

0

|

-0,0648

|

-0,9874

|

-0,0044

|

-0,0030

|

-0,0009

|

| ОФ

|

0,2550

|

-0,7048

|

9,0257

|

8,8014

|

0

|

-3,6015

|

1,2546

|

8,7800

|

0,0270

|

| ОС

|

0,0405

|

-0,0468

|

1,3864

|

1,3485

|

0,0362

|

0

|

0,1947

|

1,3469

|

0,0046

|

| ФОТ

|

-0,0101

|

-0,7214

|

0,1650

|

0,2004

|

-0,4175

|

-6,4385

|

0

|

0,1807

|

-0,0050

|

| МЗ

|

-0,0024

|

-0,1092

|

-0,0032

|

0,0030

|

-0,0645

|

-0,9827

|

-0,0040

|

0

|

-0,0009

|

| Ч

|

0,9582

|

-22,2088

|

47,5820

|

47,4291

|

-10,8966

|

-185,3210

|

6,0152

|

46,8126

|

0

|

Полученные значения показывают, на сколько изменились целевые элементы матрицы в отчетном году по сравнению с базисным. Отрицательное значение - уменьшение показателя, положительное значение - увеличение показателя. В данном случае рентабельность основных фондов уменьшилась на 0,7; материалоемкость – на 0,06; средняя заработная плата, наоборот, увеличилась на 6,0152, а производительность труда – на 47,582.

| Таблица 2.8

|

| Индексная матрица динамики целевых элементов

|

| ai/bj

|

Пнак

|

Пбал

|

Q

|

Сб

|

ОФ

|

ОС

|

ФОТ

|

МЗ

|

Ч

|

| Пнак

|

1

|

0,1678

|

1,0727

|

1,0792

|

0,5156

|

0,3600

|

1,0475

|

1,0760

|

0,8815

|

| Пбал

|

5,9602

|

1

|

6,3936

|

6,4325

|

3,0734

|

2,1456

|

6,2436

|

6,4134

|

5,2539

|

| Q

|

0,9322

|

0,1564

|

1

|

1,0061

|

0,4807

|

0,3356

|

0,9765

|

1,0031

|

0,8217

|

| Сб

|

0,9266

|

0,1555

|

0,9939

|

1

|

0,4778

|

0,3336

|

0,9706

|

0,9970

|

0,8168

|

| ОФ

|

1,9393

|

0,3254

|

2,0803

|

2,0930

|

1

|

0,6981

|

2,0315

|

2,0868

|

1,7095

|

| ОС

|

2,7778

|

0,4661

|

2,9798

|

2,9980

|

1,4324

|

1

|

2,9099

|

2,9890

|

2,4486

|

| ФОТ

|

0,9546

|

0,1602

|

1,0240

|

1,0303

|

0,4922

|

0,3437

|

1

|

1,0272

|

0,8415

|

| МЗ

|

0,9293

|

0,1559

|

0,9969

|

1,0030

|

0,4792

|

0,3346

|

0,9735

|

1

|

0,8192

|

| Ч

|

1,1344

|

0,1903

|

1,2169

|

1,2243

|

0,5850

|

0,4084

|

1,1884

|

1,2207

|

1

|

Динамика целевых элементов показывает относительное изменение. Так, рентабельность основных фондов возросла на 32,54%, доля материальных затрат в единице произведенного объема - на 100,31%.

6. Изучение влияния различных факторов на величину изменения целевых элементов матрицы

Изменение величины целевых элементов матрицы происходят за счет изменения исходных параметров матрицы как в «активной» (Ai), так и в «пассивной» (Bj) форме.

Влияние Bj и Ai на значения целевого элемента матрицы определяют по формулам, соответственно:

|

|

(2.5)

|

|

|

(2.6)

|

Строятся 2 таблицы: влияние «пассивных» факторов, влияние «активных» факторов.

| Таблица 2.9

|

| Влияние активных факторов

|

| ai/bj

|

Пнак

|

Пбал

|

Q

|

Сб

|

ОФ

|

ОС

|

ФОТ

|

МЗ

|

Ч

|

| Пнак

|

-65,885

|

-65,885

|

-65,885

|

-65,885

|

-65,885

|

-65,885

|

-65,885

|

-65,885

|

-65,885

|

| Пбал

|

103,333

|

103,333

|

103,333

|

103,333

|

103,333

|

103,333

|

103,333

|

103,333

|

103,333

|

| Q

|

-68,197

|

-68,197

|

-68,197

|

-68,197

|

-68,197

|

-68,197

|

-68,197

|

-68,197

|

-68,197

|

| Сб

|

-68,390

|

-68,390

|

-68,390

|

-68,390

|

-68,390

|

-68,390

|

-68,390

|

-68,390

|

-68,390

|

| ОФ

|

-33,841

|

-33,841

|

-33,841

|

-33,841

|

-33,841

|

-33,841

|

-33,841

|

-33,841

|

-33,841

|

| ОС

|

-5,234

|

-5,234

|

-5,234

|

-5,234

|

-5,234

|

-5,234

|

-5,234

|

-5,234

|

-5,234

|

| ФОТ

|

-67,433

|

-67,433

|

-67,433

|

-67,433

|

-67,433

|

-67,433

|

-67,433

|

-67,433

|

-67,433

|

| МЗ

|

-68,296

|

-68,296

|

-68,296

|

-68,296

|

-68,296

|

-68,296

|

-68,296

|

-68,296

|

-68,296

|

| Ч

|

-61,299

|

-61,299

|

-61,299

|

-61,299

|

-61,299

|

-61,299

|

-61,299

|

-61,299

|

-61,299

|

В данной таблице оценивается влияние активных (Аi) факторов на изменение величины целевых элементов матрицы. Число показывает процентное увеличение показателя за счет изменения активного фактора.

| Таблица 2.10

|

| Влияние пассивных факторов

|

| ai/bj

|

Пнак

|

Пбал

|

Q

|

Сб

|

ОФ

|

ОС

|

ФОТ

|

МЗ

|

Ч

|

| Пнак

|

65,885

|

-17,337

|

73,156

|

73,809

|

17,450

|

1,884

|

70,639

|

73,488

|

54,034

|

| Пбал

|

392,690

|

-103,333

|

436,024

|

439,921

|

104,006

|

11,231

|

421,026

|

438,008

|

322,058

|

| Q

|

61,419

|

-16,162

|

68,197

|

68,807

|

16,267

|

1,757

|

65,851

|

68,507

|

50,372

|

| Сб

|

61,047

|

-16,064

|

67,784

|

68,390

|

16,169

|

1,746

|

65,452

|

68,093

|

50,067

|

| ОФ

|

127,771

|

-33,622

|

141,871

|

143,139

|

33,841

|

3,654

|

136,991

|

142,516

|

104,789

|

| ОС

|

183,017

|

-48,160

|

203,214

|

205,030

|

48,473

|

5,234

|

196,224

|

204,138

|

150,099

|

| ФОТ

|

62,895

|

-16,550

|

69,836

|

70,460

|

16,658

|

1,799

|

67,433

|

70,153

|

51,582

|

| МЗ

|

61,229

|

-16,112

|

67,986

|

68,594

|

16,217

|

1,751

|

65,648

|

68,296

|

50,216

|

| Ч

|

74,742

|

-19,668

|

82,990

|

83,732

|

19,796

|

2,138

|

80,136

|

83,368

|

61,299

|

В данной таблице оценивается влияние пассивных (Bj) факторов на изменение величины целевых элементов матрицы. Число показывает процентное увеличение показателя за счет изменения пассивного фактора.

7. На заключительном этапе дается общая оценка эффективности ПХД.

Для этого рассчитывается обобщающий показатель уровня эффективности по формуле средней арифметической индексов целевых элементов матрицы:

|  , ,

|

(2.7)

|

где Icij

- элементы индексной матрицы, расположенные под главной диагональю;

n - число исходных параметров матрицы (сколько показателей вошло в модель)

Обобщающий индекс эффективности позволяет однозначно оценить итоги работы предприятия.

Если Io < 1, то показатели основной деятельности ухудшились.

В данном случае индекс эффективности равен 1,17396, что свидетельствует об улучшении показателей предприятия в целом и позволяет сделать вывод об улучшении результатов деятельности фирмы.

Глава 3. Анализ выполнения производственной программы

В данной главе дается общая предварительная оценка выполнения производственной программы строительной организации путем сравнения отчетных и плановых (базовых) показателей производственной программы или сравнения с данными предыдущих периодов. Основным источником для анализа выполнения плана ввода в действие производственных мощностей и объектов, а также выполнение плана подрядных работ являются статистические отчеты по форме № П-1 «Сведения о производстве и отгрузке товаров и услуг» ( годовые, квартальные и месячные). На основании информации, содержащейся в данной отчетности, определяется степень выполнения плана в абсолютных и относительных величинах за анализируемый период и по сравнению с отчетными данными предшествующего периода.

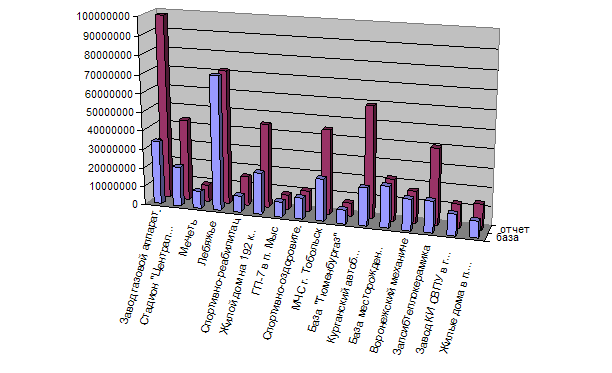

Для анализа использованы следующие показатели: натуральные показатели, характеризующие ввод в действие объектов и производственных мощностей; сметная стоимость вводимых объектов и пусковых комплексов, а также их качество. Данные показатели приведены в таблице 3.1.

| Таблица 3.1

|

| Выполнение плана ввода в действие объектов по их сметной стоимости

|

| № п/п

|

Пусковые объекты

|

ед.изм.

|

производственная мощность

|

абсолютное отклонение

|

процент выполнения

|

сметная стоимость, руб.

|

абсолютное отклонение

|

процент выполнения

|

| 2000

|

2001

|

2000

|

2001

|

| Промышленное строительство

|

| 1

|

Завод газовой аппаратуры в г. Чайковский

|

котлы

|

1519

|

4393

|

2874

|

289

|

34025600

|

98403200

|

64377600

|

289

|

| 2

|

Стадион "Центральный"

|

котлы

|

940

|

1940

|

1000

|

206

|

21056000

|

43456000

|

22400000

|

206

|

| 3

|

Мечеть

|

котлы

|

400

|

400

|

0

|

100

|

8960000

|

8960000

|

0

|

100

|

| 4

|

Лебяжье

|

котлы

|

3200

|

3200

|

0

|

100

|

71680000

|

71680000

|

0

|

100

|

| 5

|

Спортивно-реабилитационный центр в п. Матмасы

|

котлы

|

400

|

700

|

300

|

175

|

8960000

|

15680000

|

6720000

|

175

|

| 6

|

Жилой дом на 192 кв. в 1 Заречном м-не

|

котлы

|

1000

|

2000

|

1000

|

200

|

22400000

|

44800000

|

22400000

|

200

|

| 7

|

ГП-7 в п. Мыс

|

котлы

|

350

|

350

|

0

|

100

|

7840000

|

7840000

|

0

|

100

|

| 8

|

Спортивно-оздоровительный комплекс по ул. Газовиков

|

котлы

|

500

|

500

|

0

|

100

|

11200000

|

11200000

|

0

|

100

|

| 9

|

МЧС г. Тобольск

|

котлы

|

1000

|

2000

|

1000

|

200

|

22400000

|

44800000

|

22400000

|

200

|

| 10

|

База "Тюменбургаз"

|

котлы

|

320

|

320

|

0

|

100

|

7168000

|

7168000

|

0

|

100

|

| Пусконаладочные работы

|

| 11

|

Курганский автобусный завод

|

котлы

|

900

|

2640

|

1740

|

293

|

20160000

|

59136000

|

38976000

|

293

|

| 12

|

База месторождения "Барсучий лог"

|

котлы

|

994

|

994

|

0

|

100

|

22265600

|

22265600

|

0

|

100

|

| 13

|

Воронежский механический завод

|

котлы

|

745

|

745

|

0

|

100

|

16688000

|

16688000

|

0

|

100

|

| 14

|

Запсибтеплокерамика

|

котлы

|

750

|

1800

|

1050

|

240

|

16800000

|

40320000

|

23520000

|

240

|

| 15

|

Завод КИ СВПУ в г. Тюмени

|

котлы

|

500

|

560

|

60

|

112

|

11200000

|

12544000

|

1344000

|

112

|

| Непромышленное производство

|

| 16

|

Жилые дома в п. Шишкин лес

|

котлы

|

400

|

600

|

200

|

150

|

8960000

|

13440000

|

4480000

|

150

|

Рис.3.1 Выполнения плана ввода в действие объектов по их сметной стоимости

Проделанный анализ позволяет сделать выводы о том, что по всем объектам план введения в эксплуатацию выполнен на 100%. А по некоторым объектам даже превышает в полтора или два раза. Наибольшим в сфере промышленного строительства остается рост по объекту Завод газовой аппаратуры в г. Чайковский; по нему произошел рост объемов работ почти в три раза. Что касается пусконаладочных работ, то здесь самые высокие темпы роста объемов работ на объекте Курганский автобусный завод (293,33%) и предприятие Запсибтеплокерамика, где рост составил 240%.

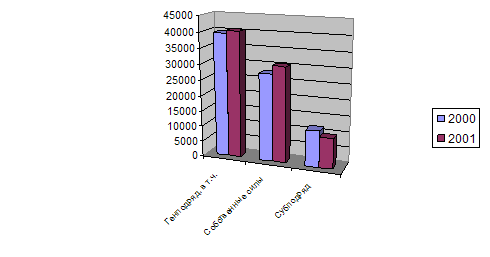

Характеристика выполнения работ по общему объему генерального подрядчика, а также степень выполнения СМР собственными силами ООО «Пегас-М» и силами привлеченных организаций рассмотрена в таблице 3.2.

| Таблица 3.2

|

| Анализ выполнения подрядных работ, тыс. руб.

|

| Показатели

|

2000

|

Уд. вес (%)

|

2001

|

Уд. вес (%)

|

отклонение

|

| абс.

|

отн.

|

| Генподряд, в т.ч.

|

39630

|

100%

|

40360

|

100%

|

730

|

102%

|

| Собственные силы

|

27940

|

71%

|

30630

|

76%

|

2690

|

110%

|

| Субподряд

|

11690

|

29%

|

9730

|

24%

|

-1960

|

83%

|

Рис. 3.2 Анализ выполнения подрядных работ за 2000 и 2001 гг.

На (Рис. 3.2) четко просматривается увеличение объема генподрядных работ в 2001 году по сравнению с 2000 годом. При этом, возросла доля работ (с 71% до 76%), выполняемых собственными силами. Это обусловило снижение доли субподрядных работ, а также и фактического снижения данного вида работ с 29% до 24% от общего объема работ. В целом по предприятию произошло увеличение объема генподрядных работ в 2001 году на 2% по сравнению с 2000 годом. Общее значение работ, выполняемых собственными силами организации, увеличилось на 10%, а субподрядных работ, наоборот снизилось на 17% (в натуральном выражении это составило 1960тыс. руб.).

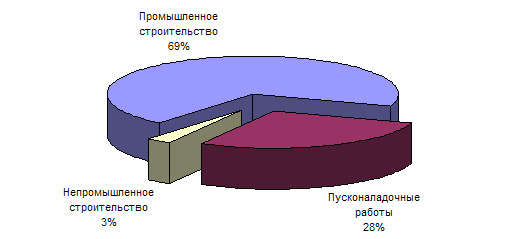

Объемы работ, выполненные организацией за анализируемый период сгруппированы по их назначению: промышленное строительство, пусконаладочные работы и непромышленное строительство. Данные сведены в аналитическую таблицу 3.3

| Таблица 3.3

|

| Анализ выполнения объемов по назначению объектов

|

| № п/п

|

Наименование группировок

|

Сметная стоимость

|

абсолютное отклонение

|

% выполнения

|

| 2000

|

2001

|

| 1

|

Выполнение подрядных СМР, в т.ч.

|

311763,2

|

518380,8

|

206617,6

|

166%

|

| 2

|

Промышленное строительство

|

215689,6

|

353987,2

|

138297,6

|

164%

|

| 3

|

Пусконаладочные работы

|

87113,6

|

150953,6

|

63840

|

173%

|

| 4

|

Непромышленное строительство

|

8960

|

13440

|

4480

|

150%

|

Рис. 3.3 Выполнение объемов работ по назначению

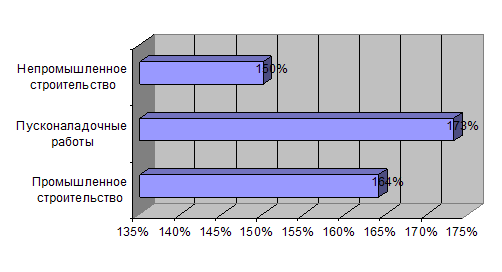

Рис. 3.4 Динамика выполнения объемов работ по назначению объектов

На (рис. 3.3) представлена структура выполняемых предприятием работ в общем их объеме. Для построения использованы усредненные данные по 2000 и 2001 годам, так как структура работ за эти два года на предприятии не изменилась. Что касается темпов роста по отдельно взятым видам работ (рис. 3.4), то все они составили более ста процентов. Для непромышленного производства темп роста равен 150%, для пусконаладочных работ – 173%, а для промышленного строительства – 164%.

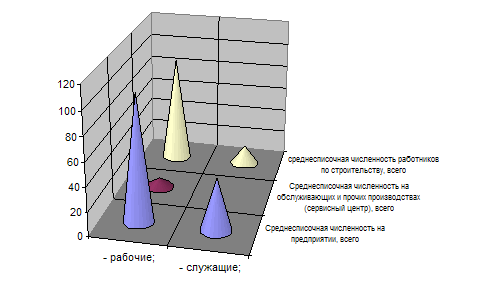

Глава 4. Анализ выполнения трудовых показателей

Основными источниками информации для исследования и анализа в данной главе являются статистические отчеты по формам № п-4 «Сведения о численности, заработной плате и движении работников», форма № 1т «Сведения о численности и заработной плате по видам деятельности» (квартальная и годовая).

В данном разделе проведен анализ обеспеченности трудовыми ресурсами; анализ состава работающих по категориям персонала; дана оценка профессионально-квалификационного состава рабочих, а также проведен анализ баланса движения рабочих кадров, дана оценка текучести рабочей силы. С учетом вышеперечисленного составляются следующие таблицы (см. табл. 4.1, 4.2)

| Таблица 4.1

|

| Анализ состава работающих по категориям персонала

|

| №

|

Категории работников

|

2000

|

2001

|

Абс. прирост

|

Темп роста

|

| 1

|

Среднесписочная численность на предприятии, всего

|

149

|

385

|

236

|

258%

|

| в т.ч.

|

| - рабочие;

|

105

|

292

|

187

|

278%

|

| - служащие;

|

44

|

93

|

49

|

211%

|

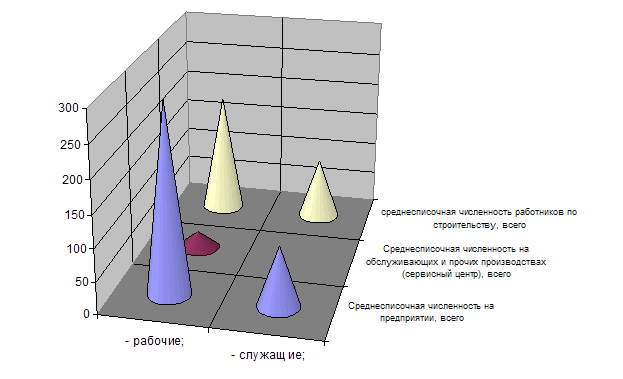

| 2

|

Среднесписочная численность на обслуживающих и прочих производствах (сервисный центр), всего

|

8

|

25

|

17

|

313%

|

| 3

|

среднесписочная численность работников по строительству, всего

|

105

|

278

|

173

|

265%

|

| в том числе:

|

| - рабочие;

|

89

|

184

|

95

|

207%

|

| - служащие;

|

16

|

94

|

78

|

588%

|

Рис.4.1 Структура рабочей силы в 2000 г.

Рис.4.2 Структура рабочей силы в 2001 г.

Для анализа состава работающих по категориям персонала были отобраны рабочие сервисного центра (обслуживающие и прочие производства), а также работники, занятые непосредственно в строительстве. В результате проведенного анализа становится ясно, что численность на предприятии в целом увеличилась на 158%. При этом увеличение числа рабочих составило 178%, а числа служащих – 111%. Среднесписочная численность работников на обслуживающих и прочих производствах выросла на 213%. Численность работников, занятых в строительстве изменилась следующим образом: число рабочих увеличилось на 107%, а служащих – на 488%.

| Таблица 4.2

|

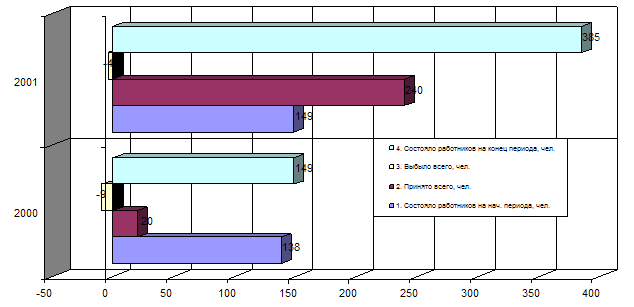

| Анализ движения рабочей силы

|

| Показатели

|

Периоды

|

| 2000

|

2001

|

| 1. Состояло работников на нач. периода, чел.

|

138

|

149

|

| 2. Принято всего, чел.

|

20

|

240

|

| в том числе

|

| - переведено из других организаций;

|

11

|

73

|

| - принято предприятием самостоятельно;

|

6

|

110

|

| - прочие

|

3

|

57

|

| 3. Выбыло всего, чел.

|

9

|

4

|

| в том числе

|

| - переведено на другие предприятия;

|

2

|

3

|

| - по собственному желанию;

|

4

|

| - за прогулы;

|

1

|

1

|

| - прочие причины

|

2

|

| 4. Состояло работников на конец периода, чел.

|

149

|

385

|

| 5. Среднесписочная численность, чел.

|

143,5

|

267

|

| 6. Коэффициент оборота по приему, %.

|

13,94

|

89,89

|

| 7. Коэффициент оборота по увольнению, %

|

6,27

|

1,50

|

| 8. Коэффициент текучести, %

|

4,88

|

0,37

|

| 9. Коэффициент постоянства персонала, %

|

89,90

|

54,31

|

Коэффициент оборота по приему:

| Коп

=Чп

/Чср

* 100,

|

(4.1)

|

где Чп

- численность принятых работников, чел.

Чср

- среднесписочная численность работников, чел.

Коэффициент оборота по увольнению:

| Коу

= Чу

/ Чср

* 100,

|

(4.2)

|

где Чу

- число уволенных работников, чел.

Коэффициент текучести рабочих кадров:

| Ктек

= Чв

/ Чср

* 100 ,

|

(4.3)

|

где Чв

– численность выбывших по собственному желанию, уволенных за прогул и другие нарушения трудовой дисциплины, чел.

Коэффициент постоянства персонала:

| Кп=Кр(год)/Чср *100,

|

(4.4)

|

где Кр(год) – количество работников, проработавших весь год

Рис. 4.3 Динамика рабочей силы в 2000 и 2001 гг.

При проведении анализа движения рабочей силы можно выявить следующие изменения:

В 2000 году коэффициент оборота по приему составил 13,94%, а в 2001 – уже 89,89%. Коэффициент характеризует соотношение числа принятых работников и среднесписочной численности работников на предприятии.

В 2000 году коэффициент оборота по увольнению составил 6,27%, а в 2001 – 1,5%. Этот коэффициент характеризует соотношение числа уволенных работников и среднесписочной численности работников на предприятии. Рассмотрев эти два коэффициента и динамику их изменения можно сделать вывод об увеличении притока работников на предприятие и снижении оттока работников. Подобное изменение объясняется проведением соответствующей политики на предприятии.

Коэффициент текучести, характеризующий соотношение числа работников, выбывших по собственному желанию, уволенных за прогул и другие нарушения трудовой дисциплины и среднесписочного числа работников, в 2000 году равнялся 4,88%, а в 2001 году упал до 0,37%.

Коэффициент постоянства персонала, который рассматривает отношение работников, проработавших весь год, и среднесписочного числа работников на предприятии, также снизился с 89,8% в 2000 году до 54,31% в 2001 году.

В данном разделе производиться анализ динамики производительности труда за анализируемый период с оценкой влияния ее роста на прирост объема продукции. Далее производится факторный анализ производительности труда с целью выработки рекомендаций по мобилизации резерв роста производительности труда.

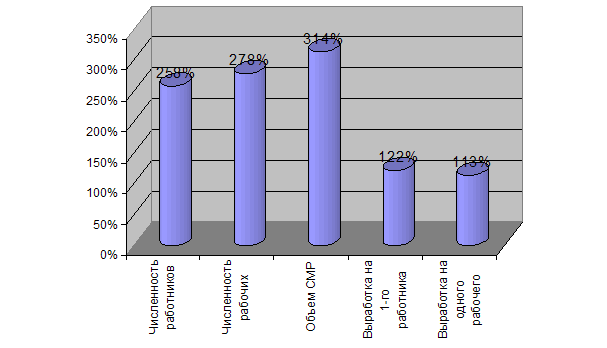

| Таблица 4.3

|

| Анализ производительности труда

|

| № п/п

|

Показатели

|

Ед.изм.

|

2000

|

2001

|

Абс.прирост

|

Относ. прирост

|

| 1.

|

Численность работников

|

чел.

|

149

|

385

|

236

|

258%

|

| 2.

|

Численность рабочих

|

чел.

|

105

|

292

|

187

|

278%

|

| 3.

|

Объем СМР

|

тыс. руб.

|

32684,00

|

102771,00

|

70087,00

|

314%

|

| 4.

|

Выработка на 1-го работника

|

тыс. руб./чел.

|

219,36

|

266,94

|

47,58

|

122%

|

| 5.

|

Выработка на одного рабочего

|

тыс. руб./чел.

|

311,28

|

351,96

|

40,68

|

113%

|

Рис. 4.4 Сравнительный анализ темпов роста производительности труда

В предыдущем пункте был четко изложен анализ изменения численности на предприятии. Поэтому в данном пункте целесообразно лишь сравнить темпы роста численности работников и рабочих, а также объема СМР с темпами роста выработки. Выработка приведена в расчете на одного работника и на одного рабочего. Количественное (в расчете на одного работника – на 47,58, а на одного рабочего – на 40,68) и качественное увеличение выработки на предприятии (в расчете на одного работника – на 22%, а на одного рабочего – на 13%) свидетельствует о том, что темпы роста объемов СМР опережают темпы роста численности работников и рабочих на предприятии. Эта тенденция хорошо проиллюстрирована на рисунке 4.4.

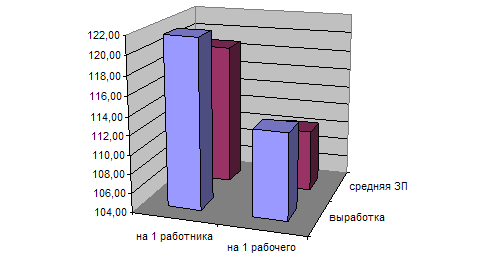

| Таблица 4.4

|

| Соотношение темпов роста производительности труда и темпов роста зарплаты

|

| № п/п

|

Показатели

|

2000

|

2001

|

Темпы роста

|

| 1.

|

Выработка работника, тыс. руб./чел.

|

219,36

|

266,94

|

121,69

|

| 2.

|

Выработка рабочего, тыс. руб./чел.

|

311,28

|

351,96

|

113,07

|

| 3.

|

Ср. Зарплата 1-го работника, тыс. руб.

|

31,93

|

37,95

|

118,84

|

| 4.

|

Ср. Зарплата 1-го рабочего, тыс. руб.

|

45,31

|

50,03

|

110,42

|

Рис. 4.5 Темпы роста выработки и средней зарплаты у работников и рабочих предприятия

Как видно из таблицы 4.4 темпы роста заработной платы на одного работника (118,84%) больше, чем на одного рабочего (110,42%). На рисунке 4.5 особенно хорошо просматривается факт опережения заработной платы, как на одного работника, так и на одного рабочего, темпами роста выработки. Можно сделать вывод о том, что ЗП работников предприятия растет медленнее, чем выработка.

Анализ рабочего времени, степень использования которого существенно влияет на выполнение объема выпуска продукции (услуг) основан на оценке использования рабочего времени в человеко-часах и человеко-днях. На основании построенных балансов определяют такие показатели, как среднее число выходов на одного рабочего, процент неявок, средняя продолжительность рабочего дня, доля фактически отработанного времени в максимально возможном фонде рабочего времени. Анализ использования рабочего времени завершается обобщением всех потерь рабочего времени и расчетом влияния этих потерь на изменение объема работ.

| Таблица 4.5

|

| Анализ использования рабочего времени

|

| № п/п

|

Показатели

|

Ед.изм.

|

2000

|

2001

|

| 1.

|

Число отработанных дней

|

дни

|

248

|

245

|

| 2.

|

Число отработанных человеко-дней

|

чел.-дни

|

36952

|

94325

|

| 3.

|

Число неявок на работу,

|

чел.-дни

|

819

|

795

|

| в том числе

|

| очередные отпуска

|

чел.-дни

|

650

|

643

|

| отпуска по учебе

|

чел.-дни

|

15

|

17

|

| с разрешения администрации

|

чел.-дни

|

24

|

11

|

| отпуска по беременности и родам

|

чел.-дни

|

46

|

39

|

| по болезни

|

чел.-дни

|

25

|

31

|

| другие неявки разрешенные законом

|

чел.-дни

|

44

|

27

|

| прогулы

|

чел.-дни

|

15

|

27

|

| 4.

|

Продолжительность рабочей смены

|

часов

|

8

|

8

|

| 5.

|

Среднесписочная численность

|

чел.

|

149

|

385

|

| 6.

|

Плановая выработка

|

руб/чел

|

219,36

|

266,94

|

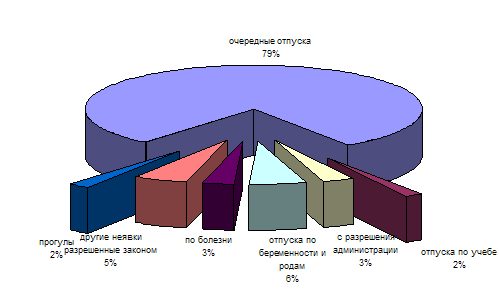

Рис. 4.6 Структура неявочного времени на 2000 год.

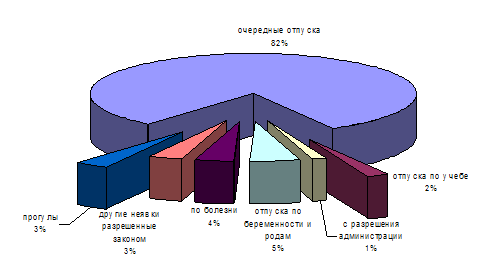

Рис. 4.7 Структура неявочного времени на 2001 год.

Опираясь на таблицу 4.5 можно построить круговую диаграмму, которая отражает структуру неявок работников предприятия на работу в течение года. На рисунке 4.6 отображена структура неявок на 2000 год. Можно заметить, что очередные отпуска составляют основную часть (79%), далее идут отпуска по беременности и родам (6%), затем другие неявки, разрешенные законом (5%), неявки по болезни и с разрешения администрации (3%), прогулы и отпуска по учебе (2%).

Для 2001 года структура выглядит так: очередные отпуска составляют основную часть (82%), далее идут отпуска по беременности и родам (5%), затем неявки по болезни (4%), прогулы и другие неявки, разрешенные законом (по 3%), отпуска по учебе (2%) и неявки с разрешения администрации (1%).

Для того чтобы рассчитать потери объемов работ, вызванные потерями рабочего времени, используется следующая формула:

| ПО = (Qпл

*Чф

* ПР) / (Чпл

* Дпл

) = (Впл

* Чф

* ПР) / Дпл

,

|

(4.5)

|

где Qпл

- объем работ плановый, тыс руб;

Чф

- среднесписочная численность фактическая, чел;

ПР - потери рабочего времени фактические на одного рабочего в год, час;

Чпл

- плановая среднесписочная численность, чел.;

Дпл

- плановый бюджет рабочего времени (365 - праздничные, выходные), дней;

Ввл

- выработка плановая, тыс руб/чел.;

Расчеты можно свести в следующую таблицу:

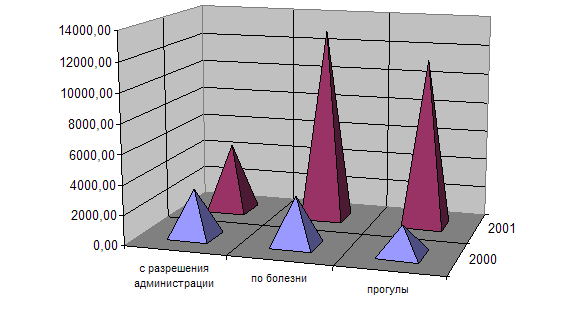

| Таблица 4.6

|

| Потери объемов работ

|

| Виды потерь рабочего времени

|

Потери объемов работ

|

| 2000

|

2001

|

| с разрешения администрации

|

3162,97

|

4614,21

|

| по болезни

|

3294,76

|

13003,68

|

| прогулы

|

1976,85

|

11325,78

|

| Общие потери объемов работ

|

8434,58

|

28943,67

|

Рис. 4.8 Потери объемов работ в 2000 и 2001 гг, тыс. руб.

Таблица 4.6 отображает потери объемов работ, связанные с неявками работников. Более наглядно сравнить показатели 2000 и 2001 года можно на гистограмме (Рис. 4.8.).

Потери объемов работ, связанные с неявками с разрешения администрации, увеличились с 3162,97 руб. до 4614,21 руб., потери объемов работ, связанные с неявками по болезни также увеличились с 3294,76 руб. до 13003,68 руб., а потери, связанные с прогулами – с 1976,85 руб. до 11325,78 руб. В целом по предприятию потеря объемов работ увеличилась с 8434,58 руб. до 28943,67 руб.

Данный раздел включает в себя описание системы заработной платы строительной организации, анализ абсолютного и относительного роста фонда заработной платы (ФЗП). При проведении факторного анализа изменения ФЗП рекомендуется использовать метод цепных подстановок или корреляционно-регрессионный анализ.

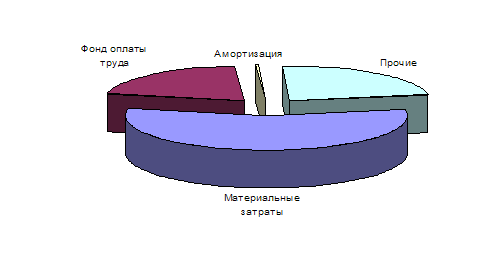

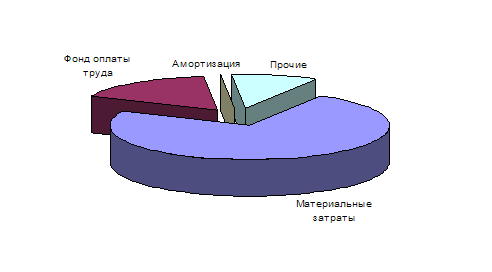

В этом разделе также необходимо сопоставить динамику изменения ФЗП и производительности труда.

| Таблица 4.7

|

| Анализ заработной платы

|

| № п/п

|

Показатели

|

2000

|

2001

|

Абс.откл.

|

Отн.откл

|

| 1.

|

ФЗП на СМР и в подсобных производствах, тыс руб

|

32684,00

|

102771,00

|

70087

|

314,4382573

|

| 2.

|

Среднесписочная численность, чел.

|

149

|

385

|

236

|

258,3892617

|

| 3.

|

Средняя заработная плата на одного работника, тыс руб

|

219,356

|

266,938

|

47,582

|

121,692

|

| 4.

|

Изменение ФЗП за счет изменения численности, тыс руб

|

51767,946

|

| 5.

|

Изменение ФЗП за счет изменения средней заработной платы работника, руб.

|

18319,054

|

| 6.

|

Общее изменение ФЗП, тыс руб

|

70087

|

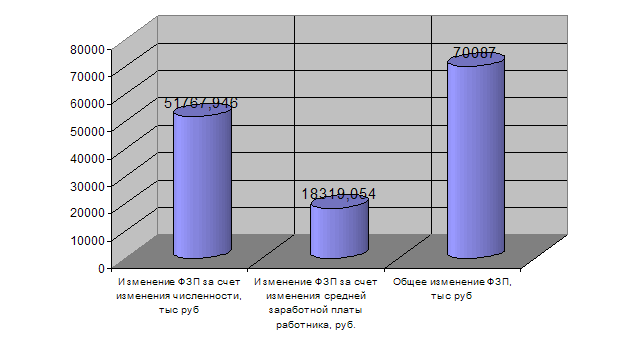

Рис. 4.9 Анализ изменения ФЗП

Факторный анализ позволяет выявить изменение ФЗП на предприятии и влияние на него изменения других определяющих факторов. Так за счет увеличения численности ФЗП возрос на 51767,946 т.р. в целом по предприятию. А за счет увеличения средней заработной платы – на 18319,054 т.р. Общее же увеличение ФЗП составило 70087 т.р. Более наглядно изменение всех трех факторов продемонстрировано на (Рис. 4.9).

Оценка экономической эффективности применения и потребления ресурсов живого труда может быть построена на основе следующей модели взаимосвязи соответствующих показателей:

Y= X1*X2*X3*X4

Переменные, включенные в эту модель, имеют следующий экономический смысл:

Y – общая сумма затрат, включенная в издержки производства и обращения фирмы и относящаяся непосредственно к использованию ресурсов живого труда;

Х1 – суммарный объем произведенной продукции за соответствующий период времени;

X2 – трудоемкость производства единицы продукции, выраженная в соответствующих единицах измерения затрат живого труда;

X3 – средние размеры фонда оплаты труда, приходящиеся на единицу затрат живого труда;

X4 – коэффициент увеличения затрат на оплату в связи с включением в издержки производства начислений, базой которых является ФОТ.

| Таблица 4.8

|

| Расчет экономической эффективности использования ресурсов рабочей силы

|

| №

|

показатель

|

уровень показателя

|

| 2000

|

2001

|

| 1

|

объем производственной продукции, тыс. р.

|

32684,00

|

102771,00

|

| 2

|

средняя списочная численность персонала основной деятельности, чел

|

149

|

385

|

| 3

|

средняя трудоемкость единицы продукции, чел/тыс.руб

|

0,004558806

|

0,003746193

|

| 4

|

фонд оплаты труда, подлежащий включению в издержки производства, тыс.руб.

|

4758

|

14610

|

| 5

|

средняя годовая оплата труда одного списочного работника, тыс.руб.

|

219,3557047

|

266,9376623

|

| 6

|

начисления на фонд оплаты труда, подлежащие включению в издержки производства по установленным нормативам, %

|

38%

|

36,5%

|

| 7

|

общая сумма затрат, включенная в издержки производства, относящаяся непосредственно к использованию ресурсов живого труда, тыс.р.

|

12419,92

|

37511,415

|

| 8

|

изменение общей величины издержек, связанных с потреблением живого труда под влиянием всех включенных в исходную модель факторов, тыс.р.

|

25091,495

|

| 9

|

влияние изменения объема произведенной продукции, тыс.руб.

|

26633,06

|

| 10

|

влияние изменения трудоемкости, тыс.руб.

|

-6961,240403

|

| 11

|

влияние изменения среднегодовой оплаты труда одного списочного работника

|

6961,240403

|

| 12

|

влияние изменения коэффициента нарастания затрат в связи с применением нормативов начислений на фонд оплаты труда.

|

-1541,565

|

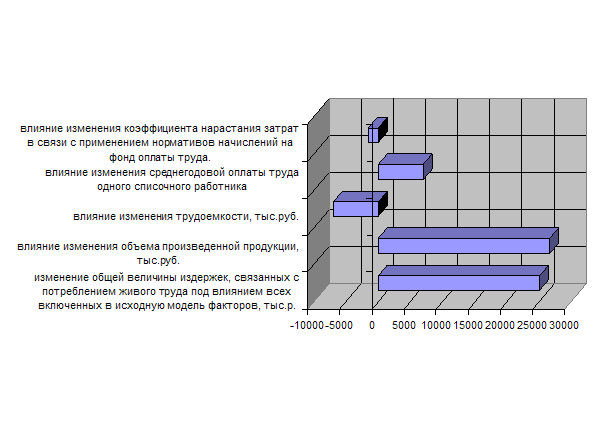

Из таблицы 4.8 видно, что:

Под влиянием изменения всех включенных в исходную модель факторов общая величина издержек, связанных с потреблением живого труда и подлежащих включению в издержки производства, увеличилась в отчетном году почти на 25091,495 тыс. руб.

В том числе влияние изменений отдельных факторов, включенных в модель:

ü Увеличение объема произведенной продукции привело к увеличению издержек, связанных с потреблением живого труда на 26633,06 тыс. руб.

ü Снижение трудоемкости привело к уменьшению издержек на 6961,24 тыс. руб

ü Увеличение среднегодовой оплаты труда одного списочного работника привело к снижению издержек, связанных с потреблением живого труда на 6961,24 тыс. руб.

ü Коэффициент нарастания затрат в связи с применением нормативов на фонд оплаты труда снизился, что повлекло снижение издержек, связанные с потреблением живого труда на 1541,565 т.р.

Сумма оценок факторных влияний совпадает с общим изменением результативного показателя – общей суммы издержек производства, связанных с использованием живого труда.

Глава 5. Анализ основных фондов

Подробность разработки перечисленных разделов данной главы в содержании курсового проекта зависит от специфики организации. В том случае, если анализируемая организация имеет незначительные собственные основные фонды, арендуя машины и механизмы у специализированных организаций, в курсовой работе производится общий анализ состояния основных фондов строительной организации и анализ использования арендованных основных фондов.

Если организация достаточно хорошо оснащена собственными основными фондами, анализ производится по всем разделам. Основная исходная информация для анализа содержится в формах статистической отчетности № П-2 «Сведения об инвестициях», план предприятия, план технического развития, № 1 «Баланс предприятия», форма № 3 «Приложение к балансу предприятия раздел 1 «Состав и движение основных средств», форма 11 «Отчет о наличии и движении основных средств», форма 1- переоценка, инвентарные карточки учета основных средств, проектно-сметная и техническая документация и др.

В данном разделе необходимо привести состав основных фондов анализируемой строительной организации. Анализ движения основных фондов производится по информации об их наличии по элементам путем сравнении данных, показывающих их стоимость на начало и конец отчетного периода (см. табл. 5.1.)

| Таблица 5.1

|

| Анализ состава и движения основных фондов предприятия в 2000 г.

|

| № п/п

|

Показатели

|

Всего

|

ОФ производственного назначения

|

Непроизводственные ОФ

|

| 1.

|

Наличие на нач. периода, тыс руб

|

3004

|

2639

|

365

|

| 2.

|

Удельный вес, %

|

100%

|

88%

|

12%

|

| 3.

|

Поступило, тыс руб

|

1056

|

622

|

434

|

| 4.

|

Выбыло, тыс руб

|

148

|

136

|

12

|

| 5.

|

Наличие на кон. периода, тыс руб

|

3912

|

3125

|

799

|

| 6.

|

Удельный вес, %

|

100%

|

80%

|

20%

|

| 7.

|

Коэффициент выбытия

|

0,0492676

|

0,051534672

|

0,032876712

|

| 8.

|

Коэффициент поступления

|

0,3515313

|

0,24

|

1,19

|

| 9.

|

Коэффициент обновления

|

0,2699387

|

0,20

|

0,54

|

| Таблица 5.2

|

| Анализ состава и движения основных фондов предприятия в 2001 г.

|

| № п/п

|

Показатели

|

Всего

|

ОФ производственного назначения

|

Непроизводственные ОФ

|

| 1.

|

Наличие на нач. периода, тыс руб

|

3912

|

3125

|

799

|

| 2.

|

Удельный вес, %

|

100%

|

80%

|

20%

|

| 3.

|

Поступило, тыс руб

|

96

|

96

|

0

|

| 4.

|

Выбыло, тыс руб

|

1

|

0

|

1

|

| 5.

|

Наличие на кон. периода, тыс руб

|

4019

|

3221

|

798

|

| 6.

|

Удельный вес, %

|

100%

|

80%

|

20%

|

| 7.

|

Коэффициент выбытия

|

0,0002556

|

0

|

0,001251564

|

| 8.

|

Коэффициент поступления

|

0,0245399

|

0,03072

|

0

|

| 9.

|

Коэффициент обновления

|

0,0238865

|

0,029804409

|

0

|

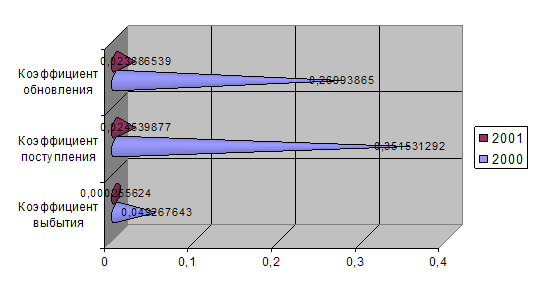

Коэффициент выбытия рассчитывается по формуле:

| Квыб= ВЫБЫЛО/ НАЛИЧИЕ НА НАЧАЛО ПЕРИОДА

|

(5.1)

|

Коэффициент прироста

| Кпр = ПОСТУПИЛО / НАЛИЧИЕ НА НАЧАЛО ПЕРИОДА

|

(5.2)

|

Коэффициент обновления:

| Кобн = ПОСТУПИЛО / СТОИМОСТЬ ОФ НА КОНЕЦ ПЕРИОДА

|

(5.3)

|

Рис. 5.1 Сравнение коэффициентов состава и движения основных фондов за 2000 и 2001 год.

Рисунок 5.1 наглядно демонстрирует снижение всех коэффициентов состава и движения основных фондов по предприятию. Так коэффициент обновления с 0,26 снизился до 0,024, коэффициент поступления – с 0,35 до 0,0245, а коэффициент выбытия – с 0,049 до 0,000256.

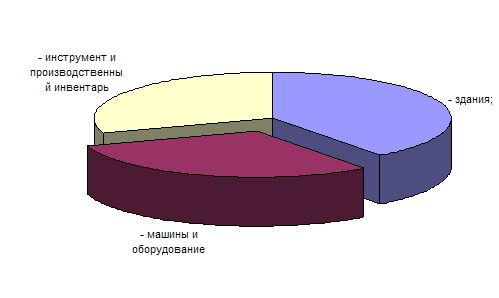

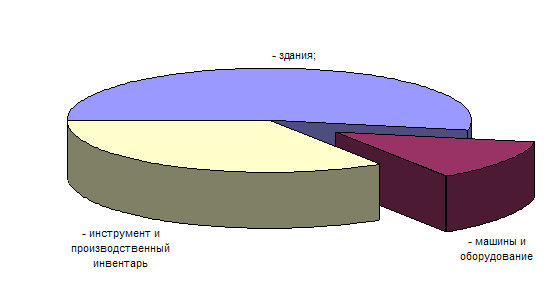

Для анализа структуры ОФ необходимо составить следующую таблицу (см. табл.5.3)

| Таблица 5.3

|

| Структура ОФ строительного назначения

|

| Показатели

|

2000, тыс. р.

|

Уд. Вес (%)

|

2001, тыс. р.

|

Уд. Вес (%)

|

Абс. Откл.

|

Темп роста

|

| ОФ строит. назначения, всего

|

3458

|

100,00

|

3965,5

|

100,00

|

507,5

|

114,68

|

| в том числе

|

| - здания;

|

1376,284

|

39,80

|

2105,6805

|

53,10

|

729,3965

|

153,00

|

| - машины и оборудование

|

1044,316

|

30,20

|

507,584

|

12,80

|

-536,732

|

48,60

|

| - инструмент и производственный инвентарь

|

1037,4

|

30,00

|

1352,2355

|

34,10

|

314,8355

|

130,35

|

| Коэффициент технологической структуры

|

0,60

|

0,47

|

-0,133

|

77,91

|

Коэффициент технологической структуры:

| Ктех.стр.= активная часть ОФ/ ОФ строительного назначения

|

(5.4)

|

Рис. 5.2 Структура ОФ на 2000 год.

Рис. 5.3 Структура ОФ на 2001 год

С помощью коэффициента структуры (см. табл. 5.3) можно установить, что соотношение активной части ОФ и ОФ строительного назначения снизилось с 0,6 в 2000 году до 0,47 в 2001. Также бросается в глаза существенное уменьшение доли машин и оборудования в общем числе основных фондов. Если в 2000 году эта доля 30,2%, то в 2001 – лишь 12,8%. Это повлекло увеличение доли производственного инвентаря (с 30% до 34,1%) и доли зданий (с 39,8% до 53,1%).

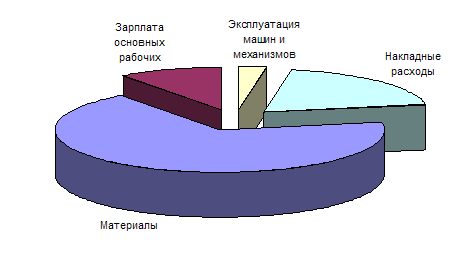

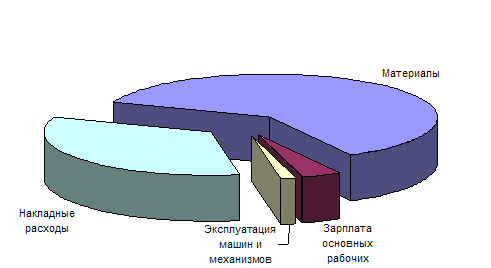

Для характеристики степени использования основных фондов рассчитываются показатели фондоотдачи и фондоемкости. Для характеристики технической оснащенности строительных рабочих и ее влияния на уровень использования основных фондов рассчитываются показатели фондовооруженности, механовооруженности и энерговооруженности труда рабочих. Анализ состояния основных фондов производится на основе вычисления коэффициентов износа и годности (см. табл. 5.3)

| Таблица 5.4

|

| Показатели состояния и эффективности использования ОФ

|

| Показатели

|

Ед.изм.

|

2000

|

2001

|

Абс. откл.

|

Темп роста

|

| Объем работ собств. силами

|

тыс руб

|

27940

|

30630

|

2690

|

109,6277738

|

| Ср.спис. численность

|

чел.

|

149

|

385

|

236

|

258,3892617

|

| Ср.год. стоимость ОПФ

|

тыс руб

|

3912

|

5913

|

2001

|

151,1503067

|

| Фондоотдача

|

тыс руб/тыс руб

|

7,142126789

|

5,180111618

|

-1,96201517

|

72,52897871

|

| Фондоемкость

|

тыс руб/тыс руб

|

0,140014316

|

0,193046033

|

0,053032

|

137,8759246

|

| Фондовооруженность

|

тыс руб/чел.

|

26,25503356

|

15,35844156

|

-10,896592

|

58,4971317

|

| Коэффициент износа

|

%

|

12,5

|

8,4

|

-4,1

|

67,2

|

| Коэффициент годности

|

%.

|

87,5

|

91,6

|

4,1

|

104,6857143

|

Рис. 5.4 Сравнение темпов роста основных показателей состояния и эффективности использования ОФ

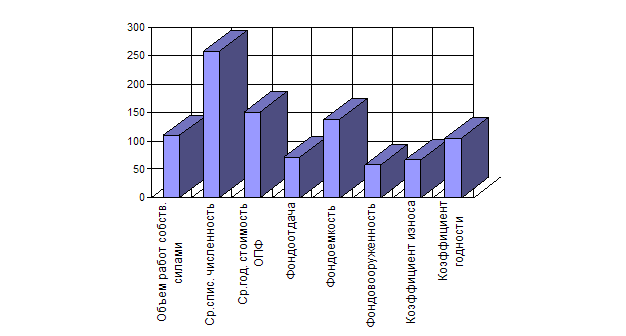

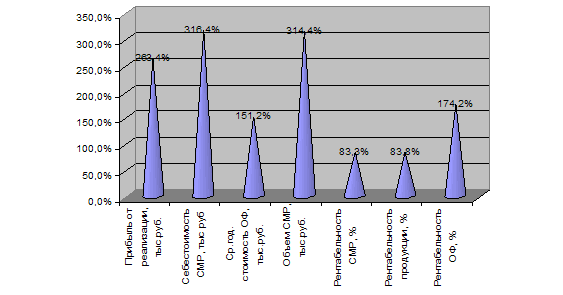

По таблице 5.4 можно сделать следующие выводы:

· Фондоотдача уменьшилась с 7,14 в 2000 году до 5,18 в 2001, что составило 27,5% снижение.

· Фондоемкость увеличилась с 0,14 до 0,193, то есть на 37,88%

· Фондовооруженность упала с 26,255 до 15,358, то есть на 41,5%.

· Коэффициент износа с 12,5 снизился до 8,4, и составил 67,2% от прошлогоднего уровня.

· Коэффициент годности повысился на 4,686% (с 87,5 до 91,6).

Обобщающие показатели отражают использование всех основных производственных средств, а частные – использование отдельных их видов.

Используя метод цепных подстановок рассчитать влияние факторов на результирующие показатели.

где Фо – фондоотдача, руб/руб;

da – доля активной части ОФ, в долях ед.;

Q – объем СМР, руб;

Ф – среднегодовая стоимость ОФ;

Фоа – фондоотдача активной части ОФ;

Фе – фондоемкость ОФ, руб/руб.

| Таблица 5.5

|

| Производство продукции, наличие и использование основного капитала

|

| №стр

|

Показатель

|

2000

|

2001

|

изменение (+),(-)

|

| млн.руб.

|

%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

Объем СМР, т.р.

|

27940

|

30630

|

2690

|

9,63

|

| 2

|

Средняя за период стоимость ОФ

|

3912

|

5913

|

2001

|

51,15

|

| 2а

|

в т.ч. активной части, т.р.

|

2081,716

|

1859,82

|

-221,8965

|

-10,66

|

| 3

|

Фондоотдача (Ф0

) (стр.1/стр2), руб./руб.

|

7142,1268

|

5180,1116

|

-1962,01517

|

-27,47

|

| 4

|

фондоотдача активной части основных фондов (Фоа

) (стр.1/стр.2а), руб./руб.

|

13,421619

|

16,46934

|

3,047720698

|

22,71

|

| 5

|

Доля активной части в общей стоимости основных фондов, в долях ед.

|

0,532136

|

0,3145306

|

-0,21760538

|

-40,89

|

| 6

|

Фондоемкость (Фе

) (стр.2/стр.1), руб./руб.

|

0,1400143

|

0,193046

|

0,053031717

|

37,88

|

| 7

|

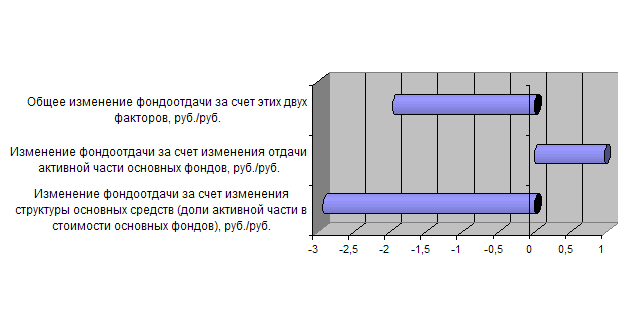

Изменение фондоотдачи за счет изменения структуры основных средств (доли активной части в стоимости основных фондов), руб./руб.

|

-2,920616623

|

| 8

|

Изменение фондоотдачи за счет изменения отдачи активной части основных фондов, руб./руб.

|