|    Министерство образования Российской федерации Министерство образования Российской федерации

НОВОСИБИРСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ НОВОСИБИРСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ

ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра экономической теории

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ РОССИИ

И ПРОБЛЕМЫ ЕГО СБАЛАНСИРОВАННОСТИ

Контрольная работа

По теме № 46

Выполнил студент1 курса

заочного отделения

Группы ЭУП22

Специальности экономика

и управление на предприятиях

на базе среднего профессионального образования

Попов Ю.Е

.

Зачетная книжка №022856

«Бюджетный сапог тесен всем – даже тем

кто его стача

л» В.Н. Ленин

СТР

Глава 1.

Федеральный бюджет как фундамент бюджета страны

Сущность и понятие государственного бюджета и его роль

в экономических процессах внутри страны.

Доходы государственного бюджета и их структура

Раходы государственного бюджета и их структура.

Глава 2 Проблемы бюджетного дефецита в разрезе его сбалансированности

Причины бюджетного дифицита

Способы финансирования бюджета

Теоритические подходы к проблеме дефицита.

Введение.

Вначале работы посвященной анализу бюджета[1]

и анализу его сбалансированности, попытаемся понять, а что, собственно, представляет собой бюджет государства? В самом общем виде им является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из финансовых звеньев не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных хозяйственных субъектов, показывает, соответствует ли размер ресурсов государства объему его потребностей. Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

Целью настоящей работы является попытка дать еще один анализ государственного бюджета как важнейшего элемента финансовой системы общества и основных черт бюджетной системы, попытаться внести свой небольшой научный вклад в решение такой гигантской задачи, как стабилизация финансового состояния страны.

1. Сущность и структура государственного бюджета.

1.1. Понятие государственного бюджета.

Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением, называются бюджетными. Специфика

этих отношений как части финансовых состоит в том, что они, во-первых, возникают в распределительном процессе, непременным участником которого является государство (в лице соответствующих органов власти),

и, во-вторых, связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей.

Бюджетные отношения характеризуются большим многообразием, поскольку о

хватывают разные направления распределительного процесса (между секторами экономики, сферами общественной деятельности, отраслями народного хозяйства, территориями страны) и охватывают все уровни хозяйствования (федеральный, республиканский, местный).

Бюджетным отношениям присущ объективный характер. Он обусловлен тем, что в руках государства ежегодна должна концентрироваться доля национального дохода, необходимая для удовлетворения социально-культурных потребностей граждан, решения оборонных задач, покрытия общих издержек государственного управления и прочих расходов государства.

В процессе функционирования бюджетные отношения получают соответствующее им материально-вещественное воплощение; они материализуются (овеществляются) в бюджетном фонде страны, имеющем сложную организационную структуру. Конкретная величина бюджетного фонда, отражающая степень централизации финансовых ресурсов в руках государства, зависит от ряда факторов: уровня развития экономики; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических и социальных задач и т.д.

Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета.

По экономической сущности государственный бюджет -

это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично - и национального богатства).

Будучи экономической формой существования реальных отношений, выполняя специфическое общественное назначение - по удовлетворению потребностей общества и его государственно-территориальных структур, бюджет может рассматриваться в качестве самостоятельной экономической категории. Эта категория, являясь частью финансов, характеризуется теми же чертами, которые присущи финансам в целом; но одновременно имеет особенности, отличающие ее от других сфер и звеньев финансовых отношений. К числу особенностей относятся следующие:

А.

государственный бюджет является особой экономической формой отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований ;

Б.

с помощью бюджета происходит перераспределение национального дохода, реже - национального богатства между отраслями народного хозяйства, территориями страны, сферами общественной деятельности;

В.

пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на кажд

ом историческом этапе его развития;

Г.

область бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями.

Взгляд на бюджет как на экономическую категорию не сразу получил свое признание.

Лишь в последние годы преобладающей стала точка зрения, согласно которой государственный б

юджет с позиций экономической сущности может рассматриваться в качестве самостоятельной экономической категории, а с позиций законодательного установления финансовой базы государства - как его финансовый план.

Как я уже отмечал раньше, сущность государственного бюджета как экономической категории реализуется через распределительную и контрольную

функции. Благодаря первой происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей; вторая позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств,

эффективно ли они используются,

Содержание

распределительной

функции бюджета определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства. Сфера действия распределительной функции определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства. Основным объектом бюджетного перераспределения является чистый доход. Сущность контрольной

функции заключается в том, что бюджет объективно - через формирование и использование фонда денежных средств государства - отображает экономические процессы, протекающие в структурных звеньях экономики. Благодаря этому свойству бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер ресурсов государства объему его потребностей и т.д.

Основу контрольной функции составляет движение бюджетных ресурсов,

отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

Большое влияние на экономику страны бюджет оказывает благодаря тому, что он может использоваться в интересах ускорения научно-технического прогресса. Создание нового механизма бюджетного финансирования науки, совершенствование государственной системы подготовки кадров, использование льготного налогового режима в части обложения прибыли от реализации новых видов продукции и другие бюджетные меры призваны стимулировать научные открытия и новые технические достижения, сокращать сроки их внедрения в производство, а в итоге - служить катализатором ускорения научно-технического прогресса, что так же приведет к ускорению экономического роста.

СТРУКТУРА ДОХОДОВ И РАСХОДОВ

Функционирование государственного бюджета происходит посредством особых экономических форм - доходов

и расходов,

выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства .

Доходы и расходы бюджета - это категории каждая из которых имеет специфичное общественное значение; доходы служат финансовой базой деятельности государства, расходы - удовлетворению общегосударственных потребностей. Для каждой страны структура бюджета имеет свои особенности, так как определяется экономическим потенциалом страны, масштабом решаемых государством задач, ролью государства в экономике, международной ситуацией и другими факторами. Рассмотрим эти формы более подробно.

Доходная часть бюджета.

Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляю больше из своих доходов. По п. 1статьи 41 [1] доходы бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

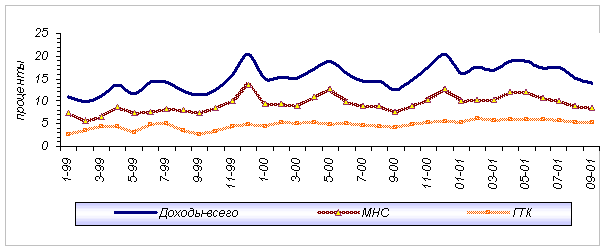

Табл.Динамика поступления в

федеральный бюджет доходов

в 1999-2001 гг.

(в процентах к ВВП)

Основную часть доходов федерального бюджета в январе-сентябре 2001 г. составили налоговые поступления

.

К неналоговым доходам относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности; доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия; доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов; иные неналоговые доходы.

Структура доходов федерального бюджета в 1999-2001 гг.

(январь-сентябре)

(в % к общей сумме доходов)

Рассмотрим подробно источники доходов бюджета, ими согласно статьи 8 [2] являются следующие налоги и поступления:

- единого налога, взимаемого в связи с применением упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства, - по ставкам, установленным законодательством Российской Федерации;

- единого налога на вмененный доход для определенных видов деятельности - по нормативам, установленным законодательством Российской Федерации;

- земельного налога за земли городов и поселков и сельскохозяйственные угодья

- дивидендов по акциям, принадлежащим Российской Федерации, - в размере 100 процентов доходов;

- доходов от сдачи в аренду находящегося в федеральной собственности имущества, расположенного на территории Российской Федерации, - в размере 100 процентов доходов;

- доходов от арендной платы за земли городов и поселков и сельскохозяйственные угодья

- консульского сбора, взимаемого на территории Российской Федерации, - в размере 100 процентов доходов;

- платы за выдаваемые паспорта, в том числе заграничные, документы о приглашении в Российскую Федерацию лиц из других государств, визы и вид на жительство в Российской Федерации иностранным гражданам и лицам без гражданства - в размере 100 процентов доходов;

- платы за предоставление информации по единому государственному реестру налогоплательщиков - в размере 100 процентов доходов;

- платы за опробование и клеймение изделий и сплавов из драгоценных металлов - в размере 90 процентов доходов;

- платы за заимствование материальных ценностей из государственного материального резерва

- платы за отдельные виды услуг, оказываемых федеральными органами исполнительной власти;

- прибыли Центрального банка Российской Федерации;

- патентных пошлин и регистрационных сборов за официальную регистрацию программ для ЭВМ, баз данных и топологий интегральных микросхем, за исключением средств, поступающих от Международного бюро Всемирной организации интеллектуальной собственности, - в размере 100 процентов доходов;

- доходов от деятельности совместного предприятия "Вьетсовпетро" - в соответствии с законодательством Российской Федерации;

- части прибыли федеральных государственных унитарных предприятий, остающейся после уплаты налогов, обязательных платежей и сборов;

- доходов, поступающих от выдачи Министерством экономического развития и торговли Российской Федерации сертификатов, паспортов бартерных сделок и от оказания им консультационных услуг, - в размере 100 процентов доходов;

- средств, полученных от реализации имущества, конфискованного по вступившим в законную силу приговорам (решениям) судов (судей) либо по решениям таможенных органов Российской Федерации, признанного в установленном порядке бесхозяйным, а также изъятого федеральными органами исполнительной власти в соответствии с их компетенцией за вычетом затрат на реализацию указанного имущества, в соответствии с законодательством Российской Федерации, по нормам и перечню, которые устанавливаются Правительством Российской Федерации;

- доходов от платежей при пользовании недрами

- платы за пользование водными биологическими ресурсами, включая поступления от реализации квот на вылов (добычу) водных биологических ресурсов, осуществляемой в порядке, определяемом Правительством Российской Федерации, - в размере 100 процентов доходов;

- доходов от эксплуатации и использования имущества федеральных автомобильных дорог - в размере 100 процентов доходов;

- доходов от использования лесного фонда - в размере 100 процентов доходов, получаемых органами управления лесным хозяйством;

- прочих поступлений от имущества, находящегося в федеральной собственности, а также поступлений от разрешенных видов деятельности организаций, финансируемых из федерального бюджета (за исключением доходов, по которым настоящим Федеральным законом установлен иной порядок исполнения);

- доходов от продажи земли и нематериальных активов - в соответствии с законодательством Российской Федерации;

- доходов от применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафов, компенсаций, возмещения ущерба, - в соответствии с законодательством Российской Федерации;

- средств исполнительского сбора, взимаемого в процессе исполнительного производства, - в размере 30 процентов поступлений;

- доходов от внешнеэкономической деятельности - в размере 100 процентов доходов;

- доходов от реализации и (или) использования природного сырьевого компонента низкообогащенного урана, являющегося федеральной собственностью, возвращаемой Российской Федерации в результате исполнения международных обязательств по использованию высокообогащенного урана, извлеченного из ядерного оружия; от поставки являющегося федеральной собственностью высокообогащенного урана в рамках исполнения Российской Федерацией международных договоров о научно-техническом сотрудничестве и поставках высокообогащенного урана; от реализации являющегося федеральной собственностью специального сырья и делящихся материалов;

- прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в федеральный бюджет в соответствии с законодательством Российской Федерации.

Так же в доходы федерального бюджета зачисляются средства:

- поступающие от налогоплательщиков в счет погашения задолженности, образовавшейся на 1 января 2001 года по налогу на реализацию горюче-смазочных материалов, штрафы и пени за несвоевременную уплату указанного налога в части, зачислявшейся в Федеральный дорожный фонд Российской Федерации, а также доходы, которые в соответствии с законодательством Российской Федерации до 1 января 2001 года являлись источниками формирования других федеральных целевых бюджетных фондов (за исключением 15 процентов сумм штрафов, налагаемых в административном порядке, зачислявшихся ранее в Государственный фонд борьбы с преступностью);

- поступающие от налогоплательщиков по расчетам за 2001 год и в счет погашения задолженности, образовавшейся на 1 января 2002 года по платежам за пользование недрами, отчислениям на воспроизводство минерально-сырьевой базы и акцизу на нефть и стабильный газовый конденсат, а также штрафы и пени за несвоевременную уплату указанных налогов в соответствии с нормативами распределения этих налогов, действовавшими до 1 января 2002 года;

- поступающие от налогоплательщиков в счет погашения задолженности, образовавшейся на 1 января 2002 года по единому социальному налогу, штрафы и пени за несвоевременную уплату указанного налога в части, зачислявшейся ранее в бюджет Пенсионного фонда Российской Федерации;

- поступающие от налогоплательщиков в счет погашения задолженности, образовавшейся на 1 января 2001 года по страховым взносам в Государственный фонд занятости населения Российской Федерации, штрафы и пени за несвоевременную уплату указанных взносов;

- Государственного фонда занятости населения Российской Федерации, возвращаемые организациями в соответствии с ранее заключенными договорами;

- целевого бюджетного Фонда Министерства Российской Федерации по атомной энергии.

Основной статьей дохода государственного бюджета являются налоговые поступления. Экономическая сущность налогов

характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями - фискальной и экономической. С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопления капитала, расширяя или уменьшая платежеспособный спрос населения.

Конкретными формами проявления категории налога являются виды налоговых платежей. С организационно-правовой стороны налог

- это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и установленные сроки. Совокупность разных видов налогов,

в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Главным среди налогов, взимаемых с юридических лиц, является налог на прибыль (

доход )

предприятий.

Его применение вызвано тем, что в условиях рыночного хозяйства роль прибыли существенно возрастает; она становится важнейшим объектом возд

ействия государства. Налог на прибыль должен использоваться не только в фискальных целях, но и для соз

дания заинтересованности предприятий в повышении эффективности производства и улучшении его материально-технической оснащенности .

Наличие разных форм собственности, их экономическое соперничество вызывает необходимость взимания налога не только с получаемых доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Поэтому налог на имущество

предприятий - неотъемлемая часть налоговой системы страны при рыночных отношениях. Он введен для субъектов хозяйствования, являющихся собственниками имущества на территории России. При его взимании реализуются обе функции налога - и фискальная, и экономическая. Первая - благодаря тому, что налог на имущество обеспечивает стабильные поступления в доходы территориальных бюджетов,

так как вносится в первоочередном порядке с отнесением расходов по его уплате на себестоимость продукции (работ, услуг )

;

вторая - через заинтересованность предприятия в уплате меньших сумм, чем стимулируется стремление плательщика быстрее освобождаться от излишнего, неиспользуемого имущества.

Важное место в налоговой системе страны занимают платежи за природные ресурсы.

Основное место в системе налогообложения физических лиц занимает подоходный налог.

Подоходное обложение физических лиц дополняется взиманием налога на имущество,

который выполняет не только фискальную роль, но и служит своеобразным психологическим фактором, влияющим на поведение плательщика, осознающего себя собственником.

В российской системе налогов наряду с прямыми используются и косвенные налоги, крупнейшим из которых является налог на добавленную стоимость.

НДС

введен с января 1992 г. и количественно заменил (

вместе с акцизами)

ранее действовавший налог с оборота и налог с продаж. Налог с оборота, основанный на применении фиксированных оптовых и розничных цен, в условиях их либерализации уже не мог функционировать; поэтому его пришлось заменить НДС. Однако взимание НДС в 1992г. отразило существенный недостаток всей модели вновь введенной налоговой системы - слабую увязку между собой отдельных ее элементов,

допускающую возможность многократного обложения налогами одних и тех же объектов. Вероятно, в будущем, совершенствуя систему налогообложения, следует осторожнее обращаться с косвенными налогами, непродуманное применение которых может привести к резкому ухудшению материального положения значительной части граждан.

Одновременно с НДС в системе косвенного обложения используются также различные акцизы,

устанавливаемые на отдельные виды и группы товаров. Их введение с 1992г. обусловлено отменой налога с оборота. В систему косвенного обложения включаются и таможенные пошлины;

ими облагаются товары и иные предметы, ввозимые на территорию страны и вывозимые за ее пределы. Рассмотрение прочих видов бюджетных доходов займет унас очнь много времени, поэтому рассмотрев важнейшую составляющую доходов а именно налоговые посупления, я закончу рассмотрение доходной части бюджета.

Табл. Налоговые поступления.

| 1999 г.

|

2000 г.

|

2001 г.

|

| Налог на прибыль

|

13,2

|

16,5

|

14,5

|

| Подоходный налог

|

3,1

|

2,5

|

0,2

|

| НДС

|

36,3

|

36,4

|

38,2

|

| Акцизы

|

14,4

|

12,2

|

12,8

|

| Налоги на внешнюю торговлю и внешнеэкономические операции

|

14,5

|

21,8

|

22,4

|

| Неналоговые доходы

|

7,0

|

5,9

|

6,6

|

| Прочие доходы, включая целевые бюджетные фонды

|

11,5

|

4,7

|

5,5

|

| Итого

|

100

|

100

|

100

|

СТРУКТУРА РАСХОДОВ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы [2].

Табл. Расходы госбюджета в процентах

| |

1999

|

2000

|

2001

|

| 1

|

Государственное управление и местное самоуправление

|

2,0

|

2,5

|

2,7

|

| 2

|

Международная деятельность

|

9,2

|

1,4

|

1,7

|

| 3

|

Национальная оборона

|

15,2

|

19,6

|

18,3

|

| 4

|

Правоохранительная деятельность и судебная власть

|

8,0

|

11,0

|

10,6

|

| 5

|

Промышленность, энергетика, строительство, сельское хозяйство, транспорт и связь

|

3,2

|

3,5

|

6,3

|

| 6

|

Социальная сфера

|

13,0

|

13,9

|

14,4

|

| 7

|

Обслуживание государственного долга

|

28,7

|

22,9

|

22,2

|

| 8

|

Финансовая помощь бюджетам др. уровней

|

8,5

|

11,3

|

18,1

|

| 9

|

Прочие расходы, включая целевые бюджетные фонды

|

12,3

|

13,9

|

5,6

|

| Итого

|

Капитальные расходы

бюджета это часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов Российской Федерации.

Табл.1

Экономическая классификация

расходов бюджета

-————————————————————————————————————————————————————————————————————

|Код |Наименование целевых статей |

|—————————|——————————————————————————————————————————————————————————|

|001 |Содержание Президента Российской Федерации |

|—————————|——————————————————————————————————————————————————————————|

|002 |Содержание президента республики в составе Российской|

| |Федерации и главы администрации субъекта Российской|

| |Федерации |

|—————————|——————————————————————————————————————————————————————————|

|003 |Обеспечение деятельности Президента Российской Федерации |

|—————————|——————————————————————————————————————————————————————————|

|004 |Обеспечение деятельности президента республики в составе|

| |Российской Федерации и главы администрации субъекта|

| |Российской Федерации |

|—————————|——————————————————————————————————————————————————————————|

|005 |Содержание Администрации Президента Российской Федерации |

|—————————|——————————————————————————————————————————————————————————|

|006 |Содержание Управления делами Президента Российской|

| |Федерации |

|—————————|——————————————————————————————————————————————————————————|

|007 |Содержание полномочных представителей Президента|

| |Российской Федерации и их заместителей в федеральных|

| |округах |

|—————————|——————————————————————————————————————————————————————————|

|008 |Обеспечение деятельности полномочных представителей|

| |Президента Российской Федерации в федеральных округах |

|—————————|——————————————————————————————————————————————————————————|

|009 |Содержание Уполномоченного Российской Федерации при|

| |Европейском суде по правам человека |

|—————————|——————————————————————————————————————————————————————————|

|020 |Содержание Председателя Совета Федерации и его|

| |заместителей |

|—————————|——————————————————————————————————————————————————————————|

|021 |Содержание главы законодательной (представительной) власти|

| |субъекта Российской Федерации |

|—————————|——————————————————————————————————————————————————————————|

|022 |Содержание членов Совета Федерации и их помощников |

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов. Важный признак классификации расходов бюджета - предметный. При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов: [1, ст.69]

- ассигнования на содержание бюджетных учреждений;

- средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

- трансферты населению, включающих в себя:

ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами представительных органов местного самоуправления;

- ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

- бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств);

- субвенции и субсидии физическим и юридическим лицам;

- инвестиции в уставные капиталы действующих или вновь создаваемых юридических лиц;

- бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы Российской Федерации, государственным внебюджетным фондам;

- кредиты и займы внутри страны за счет государственных внешних заимствований;

- кредито иностранным государствам;

- средства на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ. Так, в Российской Федерации самостоятельно, в расходах бюджета отражаются расходы на целевые региональные программы по развитию промышленного сектора экономики, расходы по ликвидации последствий ядерного взрыва в Челябинской области и ядерных испытаний на Семипалатинском полигоне, расходы на государственную программу развития экономики и культуры малочисленных народов Севера, расходы на программу развития гражданской авиации, расходы на Российскую государственную космическую программу и другие расходы.

Большой часть расходов гос.бюджета которые несет исключительно он являются например: обеспечение деятельности Президента Российской Федерации, Федерального Собрания Российской Федерации, Счетной палаты Российской Федерации, Центральной избирательной комиссии Российской Федерации, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год; функционирование федеральной судебной системы;

осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества, определяемые при утверждении федерального закона о федеральном бюджете на очередной финансовый год);

национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности. Из этого видно чтобюджет это фундамент потдерживающий суверенитет страны, функционирование жизненноважных для гаосударства институтов, без которых в стране была бы сплашная анархия.

Итак, в конце этого раздела подведем итог, что же является основными целями расходов бюджета:

· сократить число федеральных целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах; снизить расходы на содержание государственного аппарата;

· продолжить децентрализацию инвестиционного процесса, расширив практику государственно-коммерческого финансирования проектов;

· повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах;

· снизить уровень дотаций отдельным отраслям;

· усилить контроль за использованием бюджетных средств;

· обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

Рассмотрев два главным момента в существовании бюджета, доходов и расходов, перейдем к рассмотрению вопроса их «мирного существования», сбалансированности доходв и раходов и перейдем ко второй главе

Глава 2 Проблемы бюджетного дефецита в разрезе его сбалансированности.

Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда удается. В результате возникает такое явление, как бюджетный дефицит, что в свою очередь приводит к появлению государственного долга. Разберемся в причинах возникновения этих двух явлений и способах их устранения.

Бюджетный дефицит

– это превышение расходной части бюджета над доходной. При бюджетном дефиците государству не хватает средств для нормального выполнения своих функций и приходится прибегать к различным займам, прежде всего у кредитной системы, что отрицательно сказывается на устойчивости всего денежного обращения и является основной причиной инфляции. Бюджетный дефицит не обязательно свидетельствует о каком-то чрезвычайном положении в экономике страны. Он может быть вызван, например, необходимостью осуществления крупных государственных вложений в развитие экономики, что отражает скорее рост валового национального продукта, нежели кризисное состояние государственного регулирования. Возможны чрезвычайные обстоятельства, связанные с войнами, стихийными бедствиями, затраты на которые не могли быть заранее спланированы, но должны быть обязательно осуществлены независимо от наличия средств в резервном фонде бюджета.

Таблица 2

Бюджетный дефицит (в % к ВВП) в РФ

| Годы

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

2000

|

2001

|

| Доход

|

17,7

|

14,7

|

12,7

|

14,3

|

12,7

|

12,4

|

12,3

|

14,9

|

15,4

|

| Расход

|

47,2

|

24,5

|

24,5

|

19,2

|

20,1

|

18,4

|

14,1

|

16,5

|

15,4

|

| Дефицит

|

-29,5

|

-9,8

|

-11,8

|

-4,9

|

-7,4

|

-6,0

|

-2,8

|

-1,6

|

0

|

Причины дефицита госбюджета:

1. Падение доходов в условиях кризисного состояния экономики и

уменьшения прироста национального дохода.

2. Уменьшение акцизных налогов, поступающих в госбюджет.

3. Увеличение бюджетных расходов.

4. Непоследовательная финансово-экономическая политика.

Огромное воздействие на состояние бюджета оказывает темп роста инфляции. С одной стороны, за счет воздействия инфляционного фактора увеличиваются доходы бюджета, но, поскольку происходит падение темпов производства и наблюдается рост взаимной задолженности предприятий, в целом такое увеличение доходов не имеет стабильного характера. Расходные статьи бюджета полностью не индексируются, и это ухудшает положение предприятий и отраслей, которые зависят от бюджетного финансирования. В этих условиях, как правило, имеет место недофинансирование не только по сумме, но и по срокам. Увеличение временногорасстояния между установленными и фактическими сроками выделения бюджетных ассигнований приводит к росту задолженности бюджета перед предприятиями и населением. Невыполнение государством собственных обязательств нарушает денежный оборот и финансовую стабильность.

Если возникает временный бюджетный дефицит, имеются перспективы его преодоления и он не составляет большого удельного веса по отношению к стоимости валового внутреннего продукта, его не следует считать исключительным событием. Но в тех случаях, когда бюджетный дефицит глубок, возникает в результате чрезвычайных обстоятельств и отражает кризисные явления в экономике – ее развал, неэффективность финансовых связей, – тогда, разумеется, это явление наносит огромный ущерб всему обществу и необходимо принимать кардинальные меры для преодоления значительного разрыва между расходами и имеющимися доходами. Основные причины значительного бюджетного дефицита, проявившегося в условиях перехода к рыночной экономике в России – это низкая эффективность производства, значительные социальные расходы, невнесение налогов в бюджет, нерациональность структуры бюджетных расходов, неэффективные бюджетные механизмы, а также разрыв хозяйственных связей в связи с распадом бывшего единого союзного государства. В связи с этим в середине 90-х годов дефицит государственного бюджета России достигал уровня 20, а то и 25% доходов и превышал 5% ВВП.

Основными мерами по снижению бюджетного дефицита являются: конверсия, переход от финансирования к кредитованию, постепенная ликвидация дотаций убыточным предприятиям снижение расходов на управление государством, изменение системы налогообложения, повышение роли местных бюджетов.

Существует 3 традиционных способа покрытия дефицита бюджета: 1) выпуск госзаймов, 2) ужесточение налогообложения, 3) производство денег, или «сеньораж», т.е. печатание денег. Однако в настоящее время «сеньораж» не является простым печатанием денег, т.к. это вызывает инфляцию. Современный «сеньораж» выражается в создании резервов коммерческих банков, которые концентрируются в ЦБ и могут быть использованы для покрытия дефицита бюджета. Однако политика ЦБ, направленная на рост величины резервов денежных средств, поступающих к нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоречия внутри финансовой системы страны.

Особое значение имеет стратегия в области использования в качестве источника финансирования бюджетного дефицита внутренних или внешних займов. Это приводит к росту государственного долга и увеличению затрат на его обслуживание. Если прибегать к чрезмерному использованию кредита Центрального банка, когда у последнего нет ресурсов для кредитования, кроме как увеличение выпуска обесценивающихся денег, то такая мера будет приводить лишь к усилению инфляции и реальных положительных изменений в экономике не даст. Использование же в качестве кредита денежных средств, получаемых от населения, предприятий, в виде выручки от продажи государственных облигаций, представляющих обязательство выплатить владельцу в определенный момент в будущем определенную сумму денег, приводит к порочному кругу, увеличивая при погашении облигаций и выплате процентов и без того большой дефицит. Прибегая к таким займам, государство накапливает свой долг, называемый государственным долгом. Государственный долг – это бремя, осложняющее нормальное функционирование экономики. Государственный долг

– это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся в это время положительных сальдо бюджета. Государственный долг может быть внешним и внутренним.

Внешний государственный долг

– это долг иностранным государствам, организациям и лицам. Он имеет негативное значение, т.к. страна отдает за рубеж свои ценные бумаги и перекладывает груз долга на последующие поколения.

Табл.3Структура государственного внешнего

долга посостоянию на 01 января 2002 года*

(млрд. долларов США)

| Наименование

|

01.01.02

|

| Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией)

|

130,1

|

| Задолженность странам - участницам Парижского клуба

|

42,3

|

| Задолженность странам, не вошедшим в Парижский клуб

|

14,8

|

| Коммерческая задолженность

|

6,1

|

| Задолженность перед международными финансовыми организациями**

|

15,2

|

| МВФ

|

7,7

|

| Мировой банк

|

7,2

|

| ЕБРР

|

0,2

|

| Еврооблигационные займы

|

35,3

|

| ОВГВЗ и ОГВЗ

|

10,0

|

| Задолженность по кредитам Банка России

|

6,4

|

Табл. Погашение и обслуживание

государственного внешнего долга

(в процентах к ВВП * )

)

Внутренний долг

– это задолженность правительства данной страны ее гражданам. Рост государственного долга сокращает запас капитала в экономике, так как владелец сбережений вместо инвестирования их в экономику посредством покупки акций промышленных компаний или кредитования для расширения капитала приобретает облигации, финансируя государство. Если сбережения не увеличиваются, то наличие государственного долга снижает долю акционерного капитала относительно его потенциальной величины. В силу того, что в экономике предполагается равенство инвестиций и сбережений, снижение сбережений приводит к снижению инвестиций, а, следовательно, к снижению уровня ВНП и соответственно уровня жизни населения в будущем. Процентные выплаты государства по этому долгу растут, государство повышает налоги, что приводит опять-таки к снижению ВНП либо к увеличению дальнейшего долга.

Наличие государственного долга имеет реальные негативные последствия.

1. Погашение внутреннего долга путем выплаты процентов населению увеличивает неравенство в доходах разных социальных групп, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Следовательно те, кто обладают государственными ценными бумагами, при их погашении станут еще богаче.

2. Повышение налогов с целью выплаты процентов по государственному долгу или их снижение может подорвать действие экономических стимулов развития производства.

3. Отрицательно сказывается на экономике ситуация, когда правительство вынуждено брать займы на рынке капиталов для уплаты процентов по государственному долгу, т.к. это обстоятельство приводит к сокращению капиталовложений внутри страны.

4. Наличие государственного долга создает психологическое напряжение в стране, порождая неуверенность в деловой активности экономики в целом каждого гражданина в отдельности.

Для сокращения бюджетного дефицита необходимо всемерно стимулировать приток доходов от всех отраслей и всех сфер хозяйственной деятельности и одновременно обеспечивать сокращение государственных расходов.

Преодоление бюджетного дефицита прежде всего должно опираться на развитие производства, на обеспечение финансовой устойчивости всех отраслей хозяйства и предприятий всех форм собственности, на активизацию предпринимательства. Что касается сокращения расходов бюджета, то оно может быть достигнуто путем изменения направления инвестирования бюджетных средств, использования только целевых финансовых льгот и санкций, которые позволяют учитывать условия различных производителей. Важными путями уменьшения расходов является сокращение избыточных административных, военных и других затрат, финансирование лишь важнейших социальных программ, недопущение осуществления за счет бюджета мероприятий, не имеющих реальной финансовой базы. Не исключается привлечение в страну иностранного капитала в целях модернизации производства, снижения затрат и сокращения на этой основе бюджетных расходов.

Об исполнении Государственного бюджета в 2001 г.

На примере 2001 г. рассмотрим «бюджетную жизнь» в Российской федерации.

Закон “О федеральном бюджете на 2001 год” № 150-ФЗ от 27.12.00 был принят

Государственной Думой 14 декабря 2000 года, одобрен Советом Федерации 20 декабря 2000 года и подписан Президентом Российской Федерации. Впервые бюджет был сформирован бездефицитным. Его доходы и расходы составили по 1 трлн. 193 млрд. рублей, или 15,45% ВВП. Прогнозируемый объем ВВП составлял 7 трлн. 750 млрд. рублей, инфляция – 12%.

Табл.№ Утвержденный бюджет на 2001 год

(млрд. руб.)

Доходы

|

1193,5

|

| в т.ч:

|

| Налоговые доходы

|

1115,3

|

| в т.ч:

|

| Налоги на прибыль (доход), прирост капитала

|

172,6

|

| Налог на добавленную стоимость

|

516,4

|

| Акцизы

|

188,0

|

| Налоги на внешнюю торговлю и внешнеэкономические операции

|

190,6

|

| Неналоговые доходы

|

64,3

|

| в т.ч:

|

| Доходы от имущества, находящегося в государственной и муниципальной собственности или от деятельности

|

26,8

|

| Доходы от внешнеэкономической деятельности

|

31,5

|

Расходы

|

1193,5

|

| в т.ч:

|

| Государственное управление и местное самоуправление

|

40,7

|

| Национальная оборона

|

214,7

|

| Правоохранительная деятельность и обеспечение безопасности государства

|

131,6

|

| Промышленность, энергетика и строительство

|

44,7

|

| Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия

|

4,8

|

| Транспорт, дорожное хозяйство, связь и информатика

|

30,6

|

| Социально-культурные мероприятия

|

191,4

|

| Обслуживание государственного долга

|

239,8

|

| Финансовая помощь бюджетам других уровней

|

186,6

|

| Дефицит бюджета (-) , профицит бюджета (+)

|

–

|

Табл.№ Фактическое исполнение

за январь – август 2001 год. (млрд. руб.)

Доходы

|

979,4

|

| в т.ч:

|

| Налоговые доходы

|

906,5

|

| в т.ч:

|

| Налоги на прибыль ( доход), прирост капитала

|

144,5

|

| Налог на добавленную стоимость

|

370,2

|

| Акцизы

|

128,7

|

| Налоги на внешнюю торговлю и внешнеэкономические операции

|

218,2

|

| Неналоговые доходы

|

64,2

|

| в т.ч:

|

| Доходы от имущества, находящегося в государственной и муниципальной собственности или от деятельности

|

34,2

|

| Доходы от внешнеэкономической деятельности

|

27,5

|

Расходы

|

804,8

|

| в т.ч:

|

| Государственное управление и местное самоуправление

|

22,0

|

| Национальная оборона

|

147,5

|

| Правоохранительная деятельность и обеспечение безопасности государства

|

79,8

|

| Промышленность, энергетика и строительство

|

20,6

|

| Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия

|

2,8

|

| Транспорт, дорожное хозяйство, связь и информатика

|

20,7

|

| Социально-культурные мероприятия

|

116,4

|

| Обслуживание государственного долга

|

178,4

|

| Финансовая помощь бюджетам других уровней

|

145,9

|

| Дефицит бюджета (-) , профицит бюджета (+)

|

174,6

|

Анализ данных таблиц дает ясное представление об исполнении бюджета за период с января по август 2001 года. Тот факт, что за 8 месяцев профицит бюджета составляет 174,6 млрд. рублей говорит о прекрасной сбалансированности бюджета. Необходимо также отметить, что доходы от налогов на внешнюю торговлю и внешнеэкономические операции и доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности превысили запланированные на год на 114,5% и 127,6% соответственно.

Профицит же федерального бюджета России в январе-октябре 2001 года составил 214,9 млрд. рублей. Эту информацию распространил 29 декабря Госкомитет РФ по статистике со ссылкой на данные Минфина России. Бюджетный профицит в январе-октябре 2001г. на 46,4 млрд. рублей был использован для покрытия внутренних долгов, на 168,5 млрд. — для покрытия внешних долгов.

В структуре доходов федерального бюджета в январе-октябре 2001г. поступления от НДС составили 487,2 млрд. рублей, налогов на внешнюю торговлю и внешнеэкономические операции — 272,6 млрд., налога на прибыль предприятий — 174,4 млрд., акцизов — 159,5 млрд. Неналоговых доходов получено 87,2 млрд. рублей, доходов целевых бюджетных фондов — 11,9 млрд.

В структуре расходов федерального бюджета в январе-октябре преобладали затраты на обслуживание госдолга — 213,4 млрд. рублей, на национальную оборону — 193,8 млрд., на социально-культурные мероприятия — 152,7 млрд., на правоохранительную деятельность и обеспечение госбезопасности — 104,0 млрд. Финансовая помощь бюджетам других уровней составила 188,5 млрд. рублей, расходы целевых бюджетных фондов — 11,3 млрд. На госуправление и местное самоуправление израсходовано 28,4 млрд. рублей, на транспорт, дорожное хозяйство, связь и информатику — 26,8 млрд., на промышленность, энергетику и строительство — 28,7 млрд.

Процентные платежи (по обслуживанию госдолга) в январе-октябре 2001г. сократились до 20,6% общей суммы расходов федерального бюджета, тогда как в январе-октябре 2000г. их доля составляла 21,5%, в январе-октябре 1999г. — 25,4%.

Стабильный экономический рост – вот что характеризует экономику страны после кризиса 1998 года. К сожалению, даже в 2001 году уровень жизни населения еще не достиг той планки, которая была в 1998 году. Однако наблюдается тенденция стабильного экономического роста, а это – постоянное улучшение уровня жизни. В 2001 году в реальном выражении, за вычетом инфляции, люди стали жить лучше на 6%. Так утверждает статистика доходов населения, розничной торговли.

Заключение

Экономика стала стабильной

(из речи М. Касьянова на пленарном заседании Государственной думы 2001 год

)

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть.

С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако, именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства.

Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Этой работой, я попытался на своем языке объяснить сущность Государственного бюджета, его сотавляющие, его источники и доходы, думаю что моя работа не только добавит мне знаний и понимания макроэконимических процессов, но и в будующем поможет другим студентам понять процессы в бюджете. В этом и заключается научный смысл моей работы.

Список использоанной литературы

[1]. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г.)

[2]. Федеральный закон от 30 декабря 2001 г. N 194-ФЗ "О федеральном бюджете на 2002 год"

[3]. Федеральный закон от 27 декабря 2000 г. N 150-ФЗ "О федеральном бюджете на 2001 год" (с изменениями от 24 марта, 8 августа, 17 октября, 14 декабря, 30 декабря 2001 г.).

[4]. «Экономика» С.Фишер, Р.Дорнбуш, Р. Шмалензи. М. «Дело» 1999 г.

[5]. «Экономическая теория» в двух частях. Тексты лекций. Д.э.н.

Проф. Шарипов А.Ю., д.э.н., проф. Руди Л.Ю., к.э.н., доц. Ненашева Н.С., к.э.н., доц. Фиськова Л.Н., к.э.н., доц. Филатов С.А., к.э.н., доц. Колесова Т.А. Новосибирск 2000г.

[6]. Афанасьев М. Предпосылки концепции бюджетного устройства и бюджетного процесса // Вопросы экономики, 2000, №11.

[7]. Кудрин А.Л. Федеральный бюджет на 2001 год утвержден // Финансы, 2001, №1.

[8]. Соляникова С.П. Актуальные проблемы бюджетной и налоговой политики России // Финансы и кредит, 2000, №2.

[9]. Финансы. Денежное обращение. Кредит: Учебник для вузов. Под ред. проф. Л. А. Дробозиной - М., Финансы, ЮНИТИ, 1997.

[1]

Бюджет

(стар. нормандское Budget - кошель).

|