Министерство высшего и профессионального

образования РФ

Курский государственный

технический университет

Кафедра экономики

Курсовая работа

по курсу "Экономическая теория"

на тему:

"Общий, средний, предельный

доход и прибыль фирмы.

Максимизация прибыли

конкурентной фирмой"

Выполнила:

КОВАЛЕВА А.В.

Преподаватель:

КУЗНЕЦОВА М.В.

г. Курск

1998 г.

СОДЕРЖАНИЕ

| Введение. Фирма как экономический агент |

3 |

| Глава I. Многообразие рыночных структур. Совершенная конкуренция. |

4 |

| 1.1. Основные модели рынка. |

4 |

| 1.2. Совершенная конкуренция. |

5 |

| Глава II. Прибыль и издержки |

5 |

| 2.1. Прибыль как гарант стабильности деятельности фирмы. |

5 |

2.2. Бухгалтерский и экономический подходы к оценке издержек и

прибыли |

| 2.3. Краткосрочный и долгосрочный периоды деятельности фирмы |

9 |

| 2.4. Закон убывающей отдачи. |

10 |

| 2.5. Общий, средний и предельный доход фирмы |

12 |

| 2.6. Издержки фирмы в краткосрочном периоде |

13 |

| Глава III. Максимизация прибыль конкурентной фирмой |

17 |

| 3.1. Принцип сопоставления валового дохода с валовыми издержками |

17 |

| 3.1.1. Случай максимизации прибыли |

18 |

| 3.1.2. Случаи минимизации убытков и закрытия фирмы |

20 |

3.2. Принцип сопоставления предельного дохода с предельными

издержками |

| 3.2.1. Случай максимизации прибыли |

24 |

| 3.2.2. Случаи минимизации убытков и закрытия фирмы |

26 |

| 3.3. Предельные издержки и кривая предложения в краткосрочном периоде |

28 |

| 3.4. Максимизация прибыли в долгосрочном периоде |

30 |

3.4.1. Кривая предложения отрасли с постоянными издержками в

долговременном периоде |

3.4.2. Кривая предложения отрасли с возрастающими издержками в

долговременном периоде |

32 |

| 3.4.3. Чистая конкуренция и эффективность |

34 |

| Выводы. |

36 |

| Список литературы |

38 |

ВВЕДЕНИЕ. Фирма как экономический агент

В современном национальном хозяйстве участвуют миллионы хозяйствующих субъектов, целью которых является прибыль. Среди них - те, которые принято называть экономическими агентами, - домашние хозяйства, государство в целом и его хозяйствующие структуры, банки, страховые и кредитные общества, индивидуальные предприятия и товарищества, акционерные общества и т.д. Рыночная экономика выдвинула свою, наиболее эффективную форму организации функционирования экономических агентов – фирму. Главным действующим лицом на фирме выступает предприниматель.

Предпринимательская деятельность всегда являлась одним из важнейших предметов исследований экономической науки. В настоящее время есть множество определений сущности предпринимательства. В общем они сводятся к следующему:

1) целью предпринимательской деятельности является получение прибыли, т.е. превышение денежной выручки, полученной от реализации товара, над затратами (издержками) на его производство и реализацию;

2) содержанием предпринимательской деятельности является поиск таких комбинаций, имеющихся в распоряжении предпринимателя ресурсов (денег, материальных благ, труда и т.д.), которые обеспечивают ему достижение указанной цели.

Логичным будет сделать следующие заключения:

1) субъектами предпринимательской деятельности (предпринимателями) могут быть только граждане и их объединения;

2) фигура предпринимателя не тождественна фигурам собственника и менеджера (управляющего): предприниматель может быть, а может и не быть собственником используемых им ресурсов (применять заемный капитал), а собственник может получать доход от своей собственности, не занимаясь предпринимательством (например, сдавать в аренду землю, принадлежащую ему на праве собственности; в этом случае предпринимателем выступит арендатор), а менеджер в зависимости от объекта управления не обязательно имеет в качестве непосредственной цели своей деятельности получение прибыли [1, с. 135].

Любая фирма в ходе своей деятельности должна решать ряд задач. Что и в каком количестве производить? Как производить свою продукцию? По какой цене продавать продукцию?

Ответы на эти и другие вопросы находятся, исходя из предположения, что целью фирмы является максимизация прибыли.

Глава

I

. МНОГООБРАЗИЕ РЫНОЧНЫХ СТРУКТУР.

СОВЕРШЕННАЯ КОНКУРЕНЦИЯ.

1.1. Основные модели рынка

Условия, в которых протекает рыночная конкуренция, как и ряд других процессов, обычно называют рыночной структурой. Она характеризуется рядом черт: число и размер фирм, тип предлагаемого продукта, степень контроля над ценами, условия входа в отрасль и выхода из нее, доступность информации.

Обычно выделяют следующие четыре их типа или модели рынка: совершенная конкуренция, монополистическая конкуренция, олигополия, монополия. Каждая из названных структур отличается степенью конкурентности рынка, то есть способностью фирм воздействовать на рынок, и прежде всего на цены. Чем меньше это влияние, тем более конкурентным считается рынок.

Таблица 1. [4, с. 165]

Рыночные структуры

| Модели рынка |

Количество и размеры фирм |

Характер продукции |

Условия входа и выхода |

Доступность информации |

| Совершенная конкуренция |

Множество мелких фирм |

Однородная продукция |

Никаких затруднений |

Равный доступ ко всем видам информации |

Монополисти-ческая

конкуренция |

Множество мелких фирм |

Разнородная продукция |

Никаких затруднений |

Некоторые ограничения |

| Олигополия |

Число фирм невелико, есть крупные фирмы |

Разнородная или однородная продукция |

Возможны отдельные препятствия при входе |

Некоторые ограничения |

| Монополия |

Одна фирма |

Уникальная продукция |

Практически непреодолимые барьеры на вдохе |

Некоторые ограничения |

Совершенная конкуренция и монополия представляют собой «идеальные» (абстрактные) типы рыночных структур. Примером структуры, приближенной к типу «совершенная конкуренция» может служить сельское хозяйство, а к «монополии» – местные предприятия общественного пользования. Что же касается монополистической конкуренции и олигополии, то эти структуры характерны для огромного большинства рынков любой страны.

Понятие структуры рынка дает возможность сформировать теорию предложения и максимизации прибыли.

1.2. Совершенная конкуренция.

Поскольку темой курсовой работы является максимизация прибыли конкурентной фирмой, остановимся на рассмотрении совершенной конкуренции.

Определяющими характеристиками совершенной конкуренции являются следующие: на рынке присутствует одновременно множество фирм, ни одна из которых не занимает значительной доли рынка; продукция является однородной; вход и выход из отрасли не связан с какими-либо трудностями; покупатели и продавцы имеют равный доступ к информации.

Основной чертой чисто конкурентного рынка является наличие большого числа независимо действующих продавцов, обычно предлагающих свою продукцию на высокоорганизованном рынке. Конкурирующие фирмы производят однородную продукцию. При данной цене потребителю безразлично, у какого продавца покупается продукт. Вследствие стандартизации продукции отсутствует основание для неценовой конкуренции, то есть конкуренции на базе различий в качестве продукции, рекламе или стимулировании сбыта. Отдельный конкурирующий производитель находится во власти рынка; цена продукта есть данная величина, на которую производитель не оказывает влияния. Фирма может получить ту же самую цену за единицу продукции как при большем, так и при меньшем объеме производства.

Никаких искусственных ограничений спроса, предложения или цены не существует и ресурсы – переменные факторы производства – мобильны.

Участники конкурентного рынка имеют равный доступ к информации, то есть все продавцы имеют представление о цене, технологии производства, возможной прибыли. В свою очередь, покупатели осведомлены о ценах и об их изменениях. Существует свобода входа и выхода: любая фирма, при желании, может начать производство данного товара или беспрепятственно покинуть рынок. [2, c.147]

Глава

II

. ПРИБЫЛЬ И ИЗДЕРЖКИ

2.1. Прибыль как гарант стабильности деятельности фирмы.

Важнейшей категорией рыночной экономики является прибыль. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и в конечном счете подчинены решению главной стратегической задачи - получения возможно большой прибыли.

Однако отметим, что в странах с развитой экономикой существует значительное количество так называемых бесприбыльных организаций. Несмотря на то, что прибыль играет основополагающую роль в рыночной экономике и что эта категория является объектом экономической теории не одно столетие, до сих пор не смолкают жаркие дебаты о ее сущности и формах. В многочисленных учебниках "Экономикс", в научных книгах и статьях категория "прибыль" неразрывно связывается с категориями дохода, капитала, процента, его ставки, воздержания, ожидания и многими другими. Подчас различные трактовки прибыли и ее источников, факторов даются в книгах, вышедших в том же году, авторами которых являются ученые, преподающие в одном и том же учебном заведении [1, с. 119].

Для фирмы большое значение имеет размер прибыли. Чтобы судить о размере прибыли, необходимо учитывать способы ее измерения. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Так, годовая прибыль в 1 млрд долл. для фирмы с капиталом в 10 млрд долл. – это весьма значительно, но очень мало для фирмы с капиталом в 100 млрд долл. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом.

Так как в данной работе рассматриваются вопросы максимизации прибыли фирмы, примем следующее определение прибыли: Прибыль

- это разница между суммарной выручкой, или суммарными поступлениями, которые получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эту продукцию [2, c. 173].

2.2. Бухгалтерский и экономический подходы к оценке издержек и прибыли

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которого прежде всего интересуют финансовые отчеты и балансы предприятия.

Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса привлеченные для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать. Например, металл, истраченный на производство вооружения уже невозможно применить для изготовления медицинского оборудования или автомобилей. И если рабочий способен производить как вооружение, так и медицинское оборудование, то издержки, которые общество несет при использовании этого рабочего на военном заводе, будут равны вкладу, который он мог бы внести в производство медицинского оборудования.

Следует дать следующее определение экономическим издержкам: экономические издержки фирмы - это те выплаты, которые она обязана сделать владельцам ресурсов, чтобы привлечь эти ресурсы для определенного производственного процесса и отвлечь их тем самым от альтернативных вариантов применения. Все альтернативные издержки, которые понесет фирма в процессе производства, могут быть либо внешними (фактическими, явными), либо внутренними (неявными).

Внешние издержки принимают форму денежных платежей поставщикам факторов производства, промежуточных изделий и деловых услуг. Здесь говорится о заработной плате рабочих и служащих, расходах на сырье и материалы, комиссионных вознаграждениях торговым фирмам, взносах банкам и другим финансовым учреждениям, расчетах за юридические консультации, транспортные услуги и т.п. Другими словами, внешние издержки представляют собой плату за ресурсы поставщикам, самостоятельным по отношению к данной фирме, не принадлежащим к числу ее владельцев.

В процессе производства фирма может также использовать ресурсы, принадлежащие ей самой. В этом случае она несет внутренние издержки. Они не предусмотрены контрактами, обязательными для внешних платежей, и поэтому не приобретают денежную форму. С точки зрения фирмы, они равны денежным платежам, которые могли бы быть получены за собственный ресурс при наилучшем из альтернативных способов его применения. Так, если фирма использует одно из принадлежащих ей зданий, то она не несет никаких внешних издержек в виде арендной платы. Однако внутренние издержки есть, так как фирма теряет возможность получения денег, сдавая это здание кому-либо в аренду. Хотя внутренние издержки не отражаются в бухгалтерской отчетности, ни существуют вполне реально и соответственно влияют на принятие экономических решений: которые обязательно должны учитывать упускаемые возможности лучшего использования собственных ресурсов производителя.

В качестве одного из элементов внутренних издержек рассматривается и так называемая нормальная прибыль предпринимателя, т.е. вознаграждение за выполняемые им функции. Примером здесь может послужить ситуация, в которой единоличный владелец мелкой фирмы применяет в ней исключительно собственный труд и денежный капитал. Внешних издержек на выплату заработной платы и процентов он не несет. Но предприниматель, о котором идет речь, ведь мог бы положить свои деньги в банк и получать по ним проценты. Кроме того, управляя собственным предприятием, он отказывается от заработка, который мог бы иметь, предложив такие же управленческие услуги другой фирме. Та минимальная плата, которая необходима, чтобы удержать его предпринимательские способности и денежные средства в данном предприятии, называется нормальной прибылью. Если она не обеспечивается, перед предпринимателем стоит вопрос об отказе от данного способа деятельности. Практически величина нормальной прибыли определяется самим предпринимателем как оценка альтернативных возможностей приложения своего капитала (норма отдачи) и предприимчивости (норма дохода).

На основании этого мы можем рассматривать величину прибыли как разность между валовым доходом (т.е. общей выручкой от реализации продукции) и всеми издержками - как внешними, так и внутренними (включая в последние и нормальную прибыль предпринимателя).

Таким образом, если по оценке экономиста фирма едва покрывает издержки, это означает, что она лишь возмещает все внешние и внутренние расходы на производство. Предприниматель при этом получает вознаграждение, которого еле - еле хватает, чтобы удержаться в рамках данного направления деятельности. Величина же превышения доходов от реализации продукции над ее экономическими издержками образует экономическую или чистую прибыль, т.е. доход предпринимателя, полученный сверх нормальной прибыли. Распределение валового дохода на экономические издержки и экономическую прибыль и их соотношение с бухгалтерскими издержками и бухгалтерской прибылью показано в таблице 1.

Экономическую прибыль следует отличать от прибыли бухгалтерской, которая представляет собой разность валового дохода и внешних (денежных) платежей фирмы. Следовательно, бухгалтерская прибыль превышает экономическую на величину внутренних издержек. Именно экономическая прибыль является стимулом для вступления новых конкурентов в данный бизнес, если она положительна, или выхода фирм из бизнеса, если она отрицательна. Если экономическая прибыль велика, новые фирмы проникают на рынок, отвлекая на себя часть платежеспособного спроса. Чтобы успешно продавать, фирмы вынуждены снижать цены или нести дополнительные издержки по поддержке сбыта. Прибыль и экономическая прибыль снижаются, приток конкурентов уменьшается. При отрицательной, то есть недостаточной нормальной прибыли – картина обратная [3, с. 127].

Таблица 1.

Распределение валового дохода фирмы

в соответствии с бухгалтерским и экономическим принципами.

| Валовой доход |

| Экономические издержки |

Экономическая прибыль |

| Внешние издержки |

Внутренние издержки |

Нормальная прибыль |

| Норма отдачи |

Норма дохода |

| Бухгалтерские издержки |

Бухгалтерская прибыль |

Затраты, которые фирма несет при производстве того или иного объема продукции, зависят не только от цен на необходимые ресурсы, а и от технологии и от того, какие именно ресурсы применяются и в каком количестве.

2.3. Краткосрочный и долгосрочный периоды деятельности фирмы

В зависимости от времени, затрачиваемого на изменение количества используемых в производстве ресурсов, краткосрочный и долговременный периоды в деятельности фирмы.

Краткосрочный - тот, в течение которого предприятие не может изменить свои производственные мощности. В этот период оно в состоянии добиваться сдвигов лишь в интенсивности использования этих мощностей - через ресурсы (сырье, топливо, энергия, живой труд и т.п.), которые поддаются быстрой корректировке.

Долговременный период - такой, что достаточен для изменения количества всех привлекаемых ресурсов, включая производственные мощности. В течение этого периода могут возникать новые фирмы и закрываться старые.

Краткосрочный и долговременный периоды не являются строго определенными интервалами, одинаковыми для всех отраслей. Последние различаются прежде всего по возможностям изменения производственных мощностей, а не по продолжительности. Например, в легкой промышленности эти изменения могут быть довольно быстро осуществлены (так, предприятие по пошиву одежды расширит свои производственные мощности за несколько дней, установив дополнительные столы для раскроя тканей и швейные машины). В тяжелой промышленности этот процесс требует значительно большего времени (например, для строительства нового нефтеперерабатывающего завода может понадобиться несколько лет).

Суть различия между периодами состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые мощности, но возможно повысит степень их использования. В пределах долговременного периода можно расширить производственные мощности. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли [1, с. 87].

2.4. Закон убывающей отдачи.

Как уже видно из сказанного, в течении краткосрочного периода фирма может изменить объем производства путем присоединения переменных ресурсов к фиксированным мощностям. К примеру, на небольшом предприятии по производству радиоприемников при постоянном количестве оборудования владелец может нанять больше рабочих для его обслуживания. Чтобы принять решение о том, сколько людей нанять, он должен знать, как возрастет количество выпускаемых изделий по мере увеличения числа работников.

В самом общем виде динамику объема производства, связанную со все более интенсивным использованием фиксированных мощностей, описывает так называемый закон убывающей отдачи

, или закон убывающего предельного продукта. Согласно этому закону, последовательное присоединение добавочных единиц переменного ресурса (например, труда) к фиксированному ресурсу (например, капиталу или земле) начиная с определенного момента приводит к уменьшению добавочного, или предельного продукта, получаемого в расчете на каждую дополнительную единицу переменного ресурса. Это означает, что если количество рабочих, обслуживающих данное производственное оборудование, будет возрастать, то наступит момент, когда рост объема производства будет происходить все медленнее по мере привлечения каждого дополнительного рабочего.

Для того, чтобы лучше понять этот закон, стоит привести пример с той же фирмой. Предположим, что на ней было занято только трое рабочих. По мере увеличения этого количества появляется возможность и дополнительной специализации, в результате снижаются потери времени при переходе от одной операции к другой, производственные мощности используются более полно. Таким образом, каждый добавочный рабочий вносит все больший вклад (дает все больший добавочный, или предельный продукт) в общий объем производства. Однако на определенном этапе занятых станет слишком много; рабочее пространство, производственное оборудование окажутся "перенаселенными". Пять человек сможет обслужить линию сборки лучше, чем три, но если рабочих станет десять, они начнут мешать друг другу. Им придется простаивать, чтобы воспользоваться тем или иным оборудованием. В итоге каждый добавочный рабочий будет вносить все меньший вклад в общий объем производства по сравнению со своим предшественником. Приведенный пример относится к обрабатывающей промышленности. Но та же закономерность обнаруживается, в частности, и в сельском хозяйстве, когда в качестве переменного ресурса берутся удобрения, а фиксированного - количество обрабатываемой земли. С внесением большего количества удобрений урожай будет увеличиваться, но с определенного момента прирост на каждую дополнительную внесенную тонну станет сокращаться. Более того, переизбыток удобрений чреват полной гибелью урожая. [8, c. 126]

Закон убывающей отдачи применим ко всем производственным процессам и ко всем переменным ресурсам, когда по меньшей мере один производственный фактор остается неизменным.

Взаимосвязь между количеством используемых ресурсов и достигаемым объемом производства в натуральных показателях представляет собой важное ограничение деятельности фирмы, анализ которого, следовательно, должен, играть важную роль в управлении. Однако большинство деловых решений принимаются на основе не натуральных, а денежных показателей. Отсюда вытекает необходимость объединения данных о производстве, полученных на базе анализа закона убывающей отдачи, с данными о ценах на ресурсы. Такой подход позволяет определить динамику общих издержек производства различных объемов продукции и издержек в расчете на ее единицу.

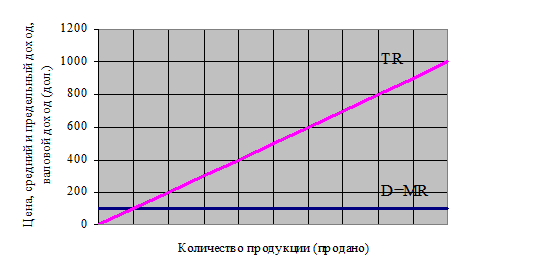

2.5. Общий, средний и предельный доход фирмы.

Кривая спроса, с которой сталкивается отдельная конкурентная фирма, совершенно эластична.

Фирма не может добиться более высокой цены, ограничивая объем выпуска; не нуждается она и в более низкой цене, для того чтобы увеличить свой объем продаж.

Очевидно, что кривая спроса на продукцию фирмы является в то же время кривой дохода. То, что выступает как цена за единицу продукции для покупателя, является доходом от единицы продукции, или средним доходом, для продавца. Сказать, что покупатель должен уплатить цену в 100 дол. за штуку, — то же самое, что сказать: доход от единицы продукции, или средний доход, полученный продавцом, равен 100 дол. Средний доход

AR (Average Revenue) и цена — это одно и то же, рассмотренное с разных точек зрения.

Валовой доход

TR (Total Revenue) при любом уровне продаж может быть легко определен путем умножения цены на соответствующее количество продукции, которое фирма может продать.. В этом случае валовой доход увеличивается на постоянную величину — 100 дол. — с каждой дополнительной единицей продаж. Каждое проданное изделие прибавляет ровно свою цену к валовому доходу.

Всякий раз, когда фирма обдумывает, насколько изменить объем производства, она будет озабочена и тем, как изменится ее доход в результате этого сдвига в выпуске. Какой будет дополнительный доход от продажи еще одной единицы продукции? Предельный доход

есть дополнение к валовому доходу, то есть добавочный доход, который является результатом продажи еще одной единицы продукции. Валовой доход увеличивается на постоянную сумму с каждой дополнительно проданной единицей. В условиях чистой конкуренции цена товара является постоянной для отдельной фирмы; добавочные единицы, следовательно, могут быть проданы без понижения цены продукта. Это означает, что каждая дополнительная единица продаж присоединяет точно свою цену — в данном случае 100 дол. — к валовому доходу. И предельный доход - это увеличение валового дохода. Предельный доход постоянен в условиях чистой конкуренции, потому что дополнительные единицы могут быть проданы по постоянной цене. [5, c. 69] На рисунке 2 представлены прямые, характеризующие валовой и предельный доход фирмы.

|

Рис. 2 Спрос, предельный доход и валовой доход фирмы.2.6. Издержки фирмы в краткосрочном периоде

Поведение фирмы, максимизирующей прибыль, в краткосрочном периоде определяется с одной стороны, ценой товара на рынке, а с другой – издержками производства.

Исходя из того, что выше говорилось о краткосрочном периоде, ясно, что в его пределах издержки правомерно разделить на постоянные и переменные. Постоянными называются такие, величина которых не зависит от изменения объема производства. Они связаны с самим существованием производственного оборудования фирмы и взятыми ею на себя обязательствами. Это, как правило, расходы на содержание заводских зданий, машин и оборудования, рентные платежи, страховые взносы, а также затраты на выплату жалования управленческому персоналу и, возможно, минимальному количеству работающих. Постоянные издержки, очевидно, являются обязательными и сохраняются даже в том случае, если фирма вообще ничего не производит. На рис. 3 постоянные издержки FC (Fixed Cost – фиксированные затраты) представлены линией, параллельной оси абсцисс. Это означает, что данные и издержки фирма несет даже при нулевом производстве.

Переменными называются такие издержки, величина которых находится в зависимости от изменения объема производства (это расходы на сырье, вспомогательные материалы, комплектующие изделия, топливо, электроэнергию, транспортные услуги и большую часть трудовых ресурсов).

Чтобы решить, сколько выпускать продукции, руководителям фирм необходимо знать, как возрастут переменные издержки с ростом объема производства. На рис. 3 представлена кривая VC (Variable Cost – переменные затраты), которая показывает динамику переменных издержек. Она выходит из начала координат: при отсутствии производства фирма не несет переменных издержек. Любое увеличение производства связано с ростом суммы переменных издержек. Однако до определенного положения переменные издержки фирмы повышаются медленнее, чем рост объема производства. Затем они увеличиваются ускоряющимися темпами в расчете на каждую дополнительную единицу производимой продукции. Такое поведение переменных издержек обуславливается законом убывающей отдачи. Увеличение предельного продукта до определенного момента будет вызывать все меньший прирост переменных ресурсов для производства каждой последующей единицы продукции. Следовательно, и сумма переменных издержек будет увеличиваться меньшими темпами, чем объем производства. Но с момента падения предельной производительности все большее количество дополнительных переменных ресурсов будет использоваться для производства каждой дополнительной единицы продукции. Соответственно, сумма переменных издержек будет увеличиваться темпами, превышающими темпы роста объема производства.

C, издержки

Q, объем продукции

Рис. 3. Соотношение постоянных и переменных издержек

Общие (валовые) издержки - это сумма постоянных и переменных издержек при каждом данном объеме производства. На рис. 3 представлена кривая TC, характеризующая динамику общих издержек в зависимости от объема производства. В соответствии с определением она полностью повторяет линию переменных издержек TC (Total Cost), но сдвинута от нее вверх по вертикали на величину постоянных издержек. [7, c.40]

Для принятия управленческих решений производители должны знать не только общую сумму издержек, но и их величину в расчете на единицу выпуска продукции, т.е. уровень средних издержек. Этот показатель необходим, например, для сравнения с ценой, которая всегда дается на единицу продукции. Имеются три вида средних издержек: средние постоянные; средние переменные; средние общие издержки.

Средние постоянные издержки (AFC) представляют собой постоянные издержки на единицу продукции:

FC

AFC = -----,

Q где Q - количество произведенной продукции. Так как постоянные издержки не изменяются в зависимости от объема

производства, средние постоянные издержки сокращаются по мере увеличения производимой продукции. На рис. 3 представлена кривая AFC, отражающая динамику средних постоянных издержек. Она непрерывно понижается по мере роста производства.

Средние переменные издержки AVC представляют собой переменные издержки в расчете на единицу продукции:

VC

AVC = -----,

Q

C, издержки C, издержки

Q, объем продукции

Рис. 4. Соотношение средних постоянных и переменных издержек

На рис. 3 кривая AVC отражает динамику средних переменных издержек. Она имеет дугообразную форму в соответствии с законом убывающей отдачи. Когда отдача в стадии возрастания, все меньшее количество дополнительных переменных ресурсов требуется для производства каждой дополнительной единицы продукции. Следовательно, в расчете на эту единицу снижаются переменные издержки. На стадии же убывающей отдачи картина противоположная, и переменные издержки в расчете на единицу продукции увеличиваются.

Средние общие издержки (ATC) представляют собой валовые издержки в расчете на единицу продукции. Их можно рассчитать путем деления валовых издержек на количество произведенной продукции. Кривая ATC изображена на рис. 3, она имеет дугообразную форму, как и кривая AVC, но превышает ее на величину AFC при каждом данном объеме производства.

Введем понятие предельных издержек (MC). Для каждой дополнительной единицы продукции их можно определить, выявив то изменение суммы издержек, которое явилось результатом производства этой единицы:

DTC

MC = --------------.

DQ

На рис. 3 представлена кривая MC, отражающая динамику предельных издержек. Форма этой кривой задана действием закона убывающей отдачи. Поскольку постоянные издержки не изменяются вслед за сдвигами в объеме выпуска продукции фирмы, предельные издержки определяются изменением только переменных издержек для каждой дополнительной единицы продукции. Следовательно, растущая отдача переменных ресурсов выражается в падении предельных издержек, а убывающая отдача - в их росте.

Определение предельных издержек имеет для фирмы очень важное значение, поскольку позволяет определить те издержки, величину которых она всегда может контролировать. Предельные издержки показывают, каков объем тех затрат, которые фирма понесет в случае увеличения производства на последнюю единицу продукции, или тех средств, что она сэкономит при сокращении объема производства на эту единицу.

Глава III. МАКСИМИЗАЦИЯ ПРИБЫЛИ КОНКУРЕНТНОЙ ФИРМОЙ.

В краткосрочном периоде конкурентная фирма располагает неизменным оборудованием и пытается максимизировать свои прибыли или минимизировать свои убытки, приспосабливая свой объем производства посредством изменений в величине переменных ресурсов (материалов, труда и т. д.), которые она использует. Экономические прибыли, к которым фирма стремится, определяются как разность между валовым доходом и валовыми издержками. Данные о доходе и данные об издержках должны быть сведены вместе, с тем чтобы можно было определить для фирмы объем производства, максимизирующий прибыль.

Существуют два подхода (принципа) к определению уровня производства, при котором конкурентная фирма будет получать максимальные прибыли или минимальные убытки. Первый включает сравнение валового дохода и валовых издержек; второй — сравнение предельного дохода и предельных издержек. Оба подхода применимы не только к чисто конкурентной фирме, но также и к фирмам, функционирующим в условиях любой из трех основных рыночных структур.

3.1. Принцип сопоставления валового дохода с валовыми издержками.

3.1.1. Случай максимизации прибыли.

При фиксированной рыночной цене перед конкурентным производителем стоят три взаимосвязанных вопроса: 1. Следует ли производить? 2. Если да, то какое количество продукции? 3. Какая прибыль (или убыток) будет получена?

В краткосрочном периоде часть валовых издержек фирмы является переменными издержками, а остальные — постоянными издержками. Последние должны быть оплачены "из кармана", даже когда фирма закрывается. В краткосрочном периоде фирма несет убытки, равные ее постоянным издержкам, когда производство находится на нулевом уровне. Это означает, что, возможно, не существует ни одного уровня производства, при котором фирма получала бы прибыль, но фирма могла бы все-таки производить при условии, что, поступая так, она понесет убыток меньший, чем потеря постоянных издержек, с которой она столкнется при закрытии. Другими словами, правильный ответ на вопрос: "Следует ли производить?" — таков: фирме следует осуществлять производство в краткосрочном периоде, если она может получить либо экономическую прибыль, либо убыток, который меньше, чем ее постоянные издержки.

Предположив, что фирма будет производить, уместно поставить второй вопрос: "Сколько продукта должно быть произведено?" Ответ здесь совершенно очевиден: в краткосрочном периоде фирме следует производить такой объем продукции, при котором она максимизирует прибыли или минимизирует убытки. [5, c. 76]

Таблица 2.

Данные о прибылях и издержках гипотетической фирмы

| Общее количество продукции |

Валовой доход, долл. |

Постоянные издержки, долл. |

Переменные издержки, долл. |

Валовые издержки, долл. |

Экономическая прибыль (+) или убыток (_), долл. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 0 |

0 |

60 |

0 |

60 |

-60 |

| 1 |

100 |

60 |

60 |

120 |

-20 |

| 2 |

200 |

60 |

130 |

190 |

10 |

| 3 |

300 |

60 |

200 |

260 |

40 |

| 4 |

400 |

60 |

260 |

320 |

80 |

| 5 |

500 |

60 |

310 |

370 |

130 |

| 6 |

600 |

60 |

370 |

430 |

170 |

| 7 |

700 |

60 |

440 |

500 |

200 |

| 8 |

800 |

60 |

530 |

590 |

210 |

| 9 |

900 |

60 |

650 |

710 |

190 |

| 10 |

1000 |

60 |

810 |

870 |

130 |

| 11 |

1100 |

60 |

1010 |

1070 |

30 |

| 12 |

1200 |

60 |

1230 |

1290 |

-90 |

| 13 |

1300 |

60 |

1390 |

1450 |

-150 |

| 14 |

1400 |

60 |

1650 |

1710 |

-310 |

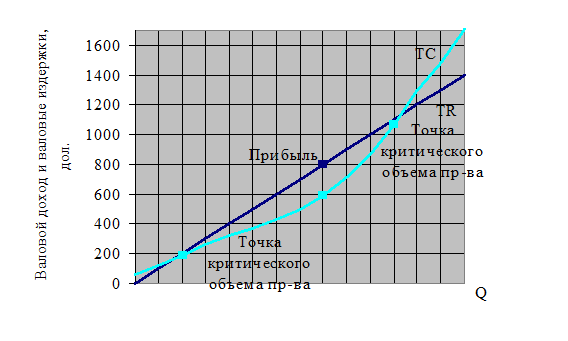

Для наглядности возьмем данные об издержках гипотетической фирмы, производящей продукцию стоимостью 100 долларов. Тогда валовой доход для каждого уровня производства получаем, умножая объем производства на цену. Эти данные представлены в колонке 2. Прибыль или убыток, с которыми фирма будет сталкиваться при каждом объеме производства, находим путем вычитания валовых издержек (колонка 5) из валового дохода (колонка 2). Теперь мы имеем все данные, необходимые для анализа.

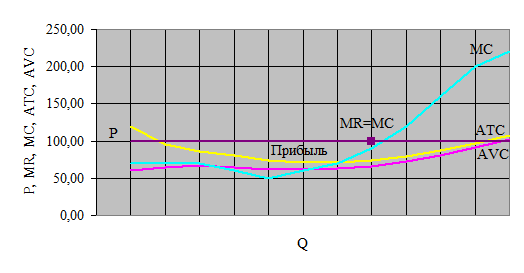

Следует ли фирме производить? Да, потому что она может получить прибыль, поступая таким образом. Сколько? Восемь единиц, потому что колонка 6 показывает нам тот объем производства, при котором совокупные экономические прибыли будут максимальными. Размер прибыли в этом случае максимизации прибыли — 210 дол.

|

Рис. 5. Валовой доход и валовые издержки.Рисунок 5 графически сравнивает валовой доход и валовые издержки. Валовой доход изображен прямой линией, потому что при чистой конкуренции каждая дополнительная единица продукции добавляет одну и ту же величину (ее цену) к валовому доходу (табл. 2). Валовые издержки возрастают с ростом производства; увеличение продукции требует большего количества ресурсов. Но степень увеличения валовых издержек меняется в зависимости от эффективности фирмы. В частности, данные об издержках отражают действие закона убывающей отдачи, согласно которому с течением времени темп роста валовых издержек становится все меньше и меньше, так как фирма использует свои постоянные ресурсы более эффективно. Потом, через некоторое время, валовые издержки начинают увеличиваться все более возрастающим темпом вследствие неэффективности, которая сопровождает чрезмерное использование оборудования фирмы. Сравнивая валовые издержки с валовым доходом на рисунке5, мы замечаем, что точка критического объема производства расположена в районе производства 2 единиц продукции. Другая такая же точка находится там, где валовые издержки сравнялись с валовым доходом, как показано на рисунке 5. Любое производство за пределами этих точек повлечет за собой убытки. Любое производство в пределах этих точек критического объема производства принесет экономическую прибыль. Максимальная прибыль достигается там, где разница по вертикали между графиками валового дохода и валовых издержек является наибольшей. Для наших конкретных данных — это 8 единиц выпуска, при соответствующей максимальной прибыли 210 дол.

3.1.2. Случаи минимизации убытков и закрытия фирмы

Таблица 3.

Данные о прибылях и издержках гипотетической фирмы

при цене продукции 70 долл.

| Общее количество продукции |

Постоянные издержки, долл. |

Переменные издержки, долл. |

Валовые издержки, долл. |

Валовой доход, долл. |

Экономическая прибыль (+) или убыток (_), долл. |

| 1 |

3 |

4 |

5 |

2 |

6 |

| 0 |

60 |

0 |

60 |

0 |

-60 |

| 1 |

60 |

60 |

120 |

70 |

-50 |

| 2 |

60 |

130 |

190 |

140 |

-50 |

| 3 |

60 |

200 |

260 |

210 |

-50 |

| 4 |

60 |

260 |

320 |

280 |

-40 |

| 5 |

60 |

310 |

370 |

350 |

-20 |

| 6 |

60 |

370 |

430 |

420 |

-10 |

| 7 |

60 |

445 |

505 |

490 |

-15 |

| 8 |

60 |

530 |

590 |

560 |

-30 |

| 9 |

60 |

650 |

710 |

630 |

-80 |

| 10 |

60 |

810 |

870 |

700 |

-170 |

| 11 |

60 |

1010 |

1070 |

770 |

-300 |

| 12 |

60 |

1230 |

1290 |

840 |

-450 |

| 13 |

60 |

1390 |

1450 |

910 |

-570 |

| 14 |

60 |

1650 |

1710 |

980 |

-730 |

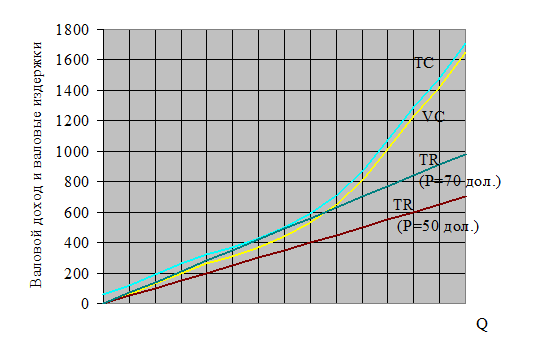

Рассмотрим теперь другой случай. Предполагая, что издержки остаются неизменными, фирма не может получить экономические прибыли, если рынок устанавливает цену значительно ниже 100 дол. Для иллюстрации допустим, что рыночная цена — 70 дол. Как показано в колонке 6 таблицы3, при этой цене все уровни производства будут приносить убытки. Но фирма не закроется. Почему? Потому что, осуществляя производство, фирма может понести убыток значительно меньший, чем потеря постоянных издержек, которую она понесла бы, закрывшись, то есть производя ноль единиц продукции. В частности, в этом случае фирма сведет к минимуму свои убытки, производя 6 единиц, и получит валовой доход в 420 дол., достаточный для того, чтобы возместить все переменные издержки (370 дол.), а также большую часть — 50 дол. — из 60 дол. стоимости постоянных издержек. Вообще говоря, всегда, когда валовой доход превышает совокупные переменные издержки, фирма будет осуществлять производство, потому что эти издержки, так же как и некоторая часть совокупных постоянных издержек, могут быть оплачены из дохода. Если бы фирма вынуждена была закрыться, все ее совокупные постоянные издержки должны были бы быть оплачены из кармана предпринимателя. При производстве некоторого объема продукции общая сумма убытка фирмы будет меньше на какую-то величину ее совокупных постоянных издержек. Существует несколько других объемов производства (от одной до восьми единиц продукции), которые приносят убытки меньшие, чем 60 дол. стоимости постоянных издержек фирмы; но при 6 единицах выпуска убыток минимизируется.

Таблица 4.

Данные о прибылях и издержках гипотетической фирмы

при цене продукции 50 долл.

| Общее количество продукции |

Постоянные издержки, долл. |

Переменные издержки, долл. |

Валовые издержки, долл. |

Валовой доход, долл. |

Экономическая прибыль (+) или убыток (_), долл. |

| 1 |

3 |

4 |

5 |

2 |

6 |

| 0 |

60 |

0 |

60 |

0 |

-60 |

| 1 |

60 |

60 |

120 |

50 |

-70 |

| 2 |

60 |

130 |

190 |

100 |

-90 |

| 3 |

60 |

200 |

260 |

150 |

-110 |

| 4 |

60 |

260 |

320 |

200 |

-120 |

| 5 |

60 |

310 |

370 |

250 |

-120 |

| 6 |

60 |

370 |

430 |

300 |

-130 |

| 7 |

60 |

445 |

505 |

350 |

-150 |

| 8 |

60 |

530 |

590 |

400 |

-190 |

| 9 |

60 |

650 |

710 |

450 |

-260 |

| 10 |

60 |

810 |

870 |

500 |

-370 |

| 11 |

60 |

1010 |

1070 |

550 |

-520 |

| 12 |

60 |

1230 |

1290 |

600 |

-690 |

| 13 |

60 |

1390 |

1450 |

650 |

-830 |

| 14 |

60 |

1650 |

1710 |

700 |

-1010 |

Предположим, наконец, что рыночная цена составляет 50 дол. При данных издержках в краткосрочном периоде колонка 6 таблицы 4 ясно показывает, что при всех уровнях производства убытки будут превышать 60-долларовую потерю постоянных издержек, которую повлечет за собой закрытие фирмы. Из этого следует, что в этом случае фирма будет минимизировать свои убытки путем остановки производства, то есть не производя продукции.

Рисунок 6 графически показывает случаи минимизации убытков и закрытия. В случае минимизации убытков линия валового дохода TR (Р= 70 дол.) превышает совокупные переменные издержки на максимальную величину при 6 единицах продукции. Здесь валовой доход равен 430 дол., и фирма покрывает все свои переменные издержки в 370 дол., а также 50 дол. из стоимости своих постоянных издержек.

Рис. 6. Валовой доход и валовые издержки. Случаи минимизации издержек и закрытия фирмы.

Минимальный убыток фирмы, составляющий 10 дол., очевидно, предпочтительнее 60-долларовой потери постоянных издержек в случае закрытия. В случае закрытия линия валового дохода TR (P= 50 дол.) лежит ниже кривой совокупных переменных издержек во всех точках; то есть не существует объема производства, при котором переменные издержки могут быть покрыты. Следовательно, фирма, осуществляя производство, понесла бы потери сверх своих постоянных издержек. Лучший выбор фирмы — закрыться и оплатить потерю 60 дол. постоянных издержек из собственного кармана.

3.2. Принцип сопоставления предельного дохода с предельными издержками.

Другим подходом к определению объемов продукции, которые конкурентная фирма захочет предложить на рынке по любой возможной цене, является определение и сравнение сумм, которые каждая дополнительная единица продукции будет добавлять к валовому доходу, с одной стороны, и к валовым издержкам — с другой. Иначе говоря, фирме следует сравнить предельный доход (MR) и предельные издержки (МС) каждой последующей единицы продукции. Любую единицу продукции, предельный доход от которой превышает ее предельные издержки, следует производить. Почему? Потому, что на каждой такой единице продукции фирма получает больше дохода от ее продажи, чем она прибавляет к издержкам, производя эту единицу. Следовательно, единица продукции добавляет к совокупным прибылям или — может быть и такой случай — уменьшает убытки. Точно так же, если предельные издержки единицы продукции превышают ее предельный доход, фирме следует избегать производства этой единицы. Она добавит больше к издержкам, чем к доходу; такая единица продукции не будет окупаться.

На начальных стадиях производства, когда объем выпуска относительно небольшой, предельный доход будет обычно (но не всегда) превышать предельные издержки. Следовательно, прибыльно производить в пределах этого объема производства. Но на последующих стадиях производства, когда объем выпуска относительно велик, повышающиеся предельные издержки вызовут обратное действие. Предельные издержки будут превышать предельный доход. Очевидно, что следует избегать производства продукции, попадающего в этот интервал, в интересах максимизации прибылей. Разделять эти два интервала производства будет особая точка, в которой предельный доход равен предельным издержкам. Эта точка — ключ к правилу, определяющему объем производства: фирма будет максимизировать прибыли или минимизировать убытки, производя в той точке, где предельный доход равен предельным издержкам

. Для удобства мы будем называть этот руководящий принцип максимизации прибыли правилом MR=MC

. Для большей части данных о соотношении MR и МС не будет выраженного целым числом уровня производства, при котором MR и МС точно равны. В таких случаях фирме следует произвести последнюю целую единицу продукции, у которой MR превышает ее МС. Это правило предполагает, что фирма предпочтет производить, нежели закрыться. Короче, мы заметим, что предельный доход должен быть равен или должен превышать средние переменные издержки, или фирма сочтет более предпочтительным закрыться, чем производить объем продукции, при котором MR=MC.

Нужно подчеркнуть, что правило MR=MC является точным ориентиром максимизации прибыли для всех фирм, независимо от того, являются ли они чисто конкурентными, монополистическими, монополистически конкурентными или олигополистическими. Применение правила не

ограничивается особым случаем чистой конкуренции.

Правило MR = МС можно сформулировать в несколько иной форме, если применять его для чисто конкурентной фирмы. Фирма не может манипулировать ценой. В результате цена продукта и предельный доход равны; то есть каждая проданная дополнительная единица продукции добавляет точно свою цену к валовому доходу, как показано на рисунке 2. Таким образом, в условиях чистой конкуренции — и только при чистой конкуренции — мы можем заменять цену предельным доходом в правиле, так что оно будет звучать следующим образом: чтобы максимизировать прибыли или минимизировать убытки, конкурентной фирме следует производить в точке, где цена равна предельным издержкам (Р=МС). Это правило Р=МС является просто частным случаем правила MR=MC. [5, c.79]

Теперь давайте применим правило MR=MC или, так как мы рассматриваем чистую конкуренцию, правило Р=МС, используя те же три цены, которые фигурировали в нашем подходе к максимизации прибыли на основе принципа сопоставления валового дохода с валовыми издержками.

3.2.1. Случай максимизации прибыли.

Таблица 5.

Данные о средних и предельных доходах и издержках гипотетической фирмы.

| Общее количество продукции |

Цена = предельный доход, дол. |

Средние постоянные издержки, дол. |

Средние переменные издержки, дол. |

Средние валовые издержки, дол. |

Предельные издержки, дол. |

Экономическая прибыль (+) или убыток (_), долл. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 0 |

-60 |

| 1 |

100 |

60,00 |

60,00 |

120,00 |

60 |

-20 |

| 2 |

100 |

30,00 |

65,00 |

95,00 |

70 |

10 |

| 3 |

100 |

20,00 |

66,67 |

86,67 |

70 |

40 |

| 4 |

100 |

15,00 |

65,00 |

80,00 |

60 |

80 |

| 5 |

100 |

12,00 |

62,00 |

74,00 |

50 |

130 |

| 6 |

100 |

10,00 |

61,67 |

71,67 |

60 |

170 |

| 7 |

100 |

8,57 |

62,86 |

71,43 |

70 |

200 |

| 8 |

100 |

7,50 |

66,25 |

73,75 |

90 |

210 |

| 9 |

100 |

6,67 |

72,22 |

78,89 |

120 |

190 |

| 10 |

100 |

6,00 |

81,00 |

87,00 |

160 |

130 |

| 11 |

100 |

5,45 |

91,82 |

97,27 |

200 |

30 |

| 12 |

100 |

5,00 |

102,50 |

107,50 |

220 |

-90 |

| 13 |

100 |

4,62 |

109,23 |

113,85 |

190 |

-180 |

| 14 |

100 |

4,29 |

117,86 |

122,14 |

230 |

-310 |

Таблица 5 воспроизводит данные о количестве единиц продукции и предельных издержках, полученных по данным нашей гипотетической фирмы, которые мы хотим сравнить с ценой (равной предельному доходу) для каждой единицы продукции. Предположим, во-первых, что рыночная цена, и, следовательно, предельный доход, равна 100 дол., как показано в колонке 2. Каков максимизирующий прибыль объем производства? Легко увидеть, что любая и каждая единица продукции до и включая девятую добавляет к валовому доходу больше, чем к валовым издержкам. Так что цена, или предельный доход, превосходит предельные издержки для всех первых 8 единиц продукции. Каждая из этих единиц, следовательно, добавляет к прибылям фирмы и должна быть произведена. Девятая единица, однако, не будет произведена, потому что она бы прибавила больше к издержкам (120 дол.), чем к доходу (100 дол.).

Уровень экономических прибылей, полученных фирмой, может быть легко подсчитан на основе данных о количестве единиц и издержках. Умножая цену (100 дол.) на объем производства (8), мы находим, что валовой доход составляет 800 дол. Валовые издержки в 590 дол. вычисляются путем умножения средних валовых издержек (73,75 дол.) на объем производства (8). Разность в 210 дол. (=800 дол. — 590 дол.) является экономической прибылью. Альтернативным способом вычисления экономических прибылей служит определение прибыли на единицу продукции

путем вычитания средних валовых издержек (73,75 дол.) из цены продукта (100 дол.) и умножения разности (прибыли на единицу в 26,25 дол.) на объем производства (8). Любой объем производства, отличный от объема производства, указанного в качестве наиболее прибыльного на основе правила MR (P)==MC,

будет приносить либо убытки, либо прибыли меньше, чем 210 дол.

Рисунок 25-3 графически сравнивает цены и предельные издержки. Следует заметить, что фирма стремится максимизировать свои совокупные

прибыли, а не прибыли на единицу продукции.

Прибыли на единицу продукции наибольшие при 7 единицах продукции, когда цена превышает средние валовые издержки на 39,57 дол. (100 дол. минус 71,43 дол.). Но, производя только 7 единиц, фирма отказывалась бы от производства дополнительной единицы продукции, которая, очевидно, способствовала бы росту совокупной прибыли. Фирма легко согласится на более низкие прибыли на единицу продукции, если в результате дополнительно проданные единицы более чем компенсируют понижение прибыли на единицу продукции.

Рис. 7 Положение фирмы, максимизирующей прибыль в краткосрочном периоде

3.2.2. Случай минимизации убытков.

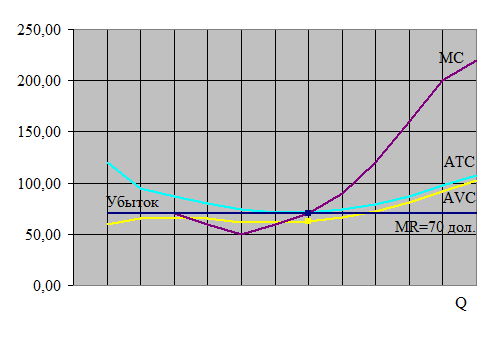

Теперь используем те же самые объяснения, предположив, что рыночная цена составляет 70 дол., а не 100. Следует ли фирме производить? Если да, то сколько? И какие будут в итоге прибыли или убытки? Ответы соответственно — "да", "семь единиц" и "убыток в 10 дол."

Таблица 6.

Данные о средних и предельных доходах и издержках гипотетической фирмы.

| Общее кол-во прод. |

Средние постоян. издержки, дол. |

Средние перемен. издержки, дол. |

Средние валовые издержки, дол. |

Предельн. издержки, дол. |

Цена = пред. доход, дол. |

Эконом. прибыль (+) или убыток (_), долл. |

Цена = пред. доход, дол |

Эконом. прибыль (+) или убыток (_), долл |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 0 |

-60 |

-60 |

| 1 |

60,00 |

60,00 |

120,00 |

60 |

70 |

-50 |

50 |

-70 |

| 2 |

30,00 |

65,00 |

95,00 |

70 |

70 |

-50 |

50 |

-90 |

| 3 |

20,00 |

66,67 |

86,67 |

70 |

70 |

-50 |

50 |

-110 |

| 4 |

15,00 |

65,00 |

80,00 |

60 |

70 |

-40 |

50 |

-120 |

| 5 |

12,00 |

62,00 |

74,00 |

50 |

70 |

-20 |

50 |

-120 |

| 6 |

10,00 |

61,67 |

71,67 |

60 |

70 |

-10 |

50 |

-130 |

| 7 |

8,57 |

62,86 |

71,43 |

70 |

70 |

-10 |

50 |

-150 |

| 8 |

7,50 |

66,25 |

73,75 |

90 |

70 |

-30 |

50 |

-190 |

| 9 |

6,67 |

72,22 |

78,89 |

120 |

70 |

-80 |

50 |

-260 |

| 10 |

6,00 |

81,00 |

87,00 |

160 |

70 |

-170 |

50 |

-370 |

| 11 |

5,45 |

91,82 |

97,27 |

200 |

70 |

-300 |

50 |

-520 |

| 12 |

5,00 |

102,50 |

107,50 |

220 |

70 |

-450 |

50 |

-690 |

| 13 |

4,62 |

109,23 |

113,85 |

190 |

70 |

-570 |

50 |

-830 |

| 14 |

4,29 |

117,86 |

122,14 |

230 |

70 |

-730 |

50 |

-1010 |

|

Рис. 8 Положение фирмы, минимизирующей убытки в краткосрочном периодеКолонка 6 таблицы 6 показывает новую цену (равную предельному доходу) при тех же самых данных о количестве единиц продукции и предельных издержках, представленных в таблице 5. Сверх 7 единиц МС превосходят MR. Фирме следует поэтому производить 7 единиц. В целом стремящемуся к прибыли производителю следует всегда сравнивать предельный доход (или цену в условиях чистой конкуренции) с восходящим отрезком графика или кривой предельных издержек.

Будет ли производство прибыльным? Нет, не будет. При 7 единицах продукции средние валовые издержки в 71,43 дол. превышают цену в 70 дол. на 1,43 дол. на единицу продукции. Умножая эту величину на 7 единиц, мы обнаруживаем, что совокупный убыток фирмы составляет 10 дол. Тогда зачем производить? Потому что этот убыток меньше, чем 60-долларовая стоимость постоянных издержек фирмы, — убыток в 60 дол. фирма понесла бы краткосрочном периоде в случае закрытия. Если посмотреть по-другому, фирма получает достаточный доход на единицу (70 дол.), чтобы покрыть свои средние переменные издержки в 62,86 дол., который можно использовать для возмещения постоянных издержек.

Этот случай графически изображен на рисунке 8. Всякий раз, когда цена превышает минимум средних переменных издержек, но опускается ниже средних валовых издержек, фирма может, осуществляя производство, возместить часть, но не все свои постоянные издержки.

Предположим теперь, что рынок устанавливает цену только в 50 дол. В этом случае фирме будет выгоднее закрыться, то есть ничего не производить. Почему? Потому что не существует объема производства, при котором фирма может покрыть свои средние переменные издержки, значительно меньшие ее средних валовых издержек. Другими словами, наименьший убыток, который она может понести, осуществляя производство, больше, чем 60-долларовая стоимость постоянных издержек, которую она потеряет, закрывшись. Разумно было бы закрыться. Это может легко наблюдаться на рисунке 8, если провести прямую MR = 50 дол.

Цена наиболее близка к покрытию средних переменных издержек, когда MR(P) = МС при объеме производства в 5 единиц. Но даже здесь цена, или доход на единицу продукции, опустилась бы ниже средних переменных издержек на 12 дол. (=62 дол. — 50 дол.). Производя объем продукции, при котором MR(P) = МС, фирма потеряла бы 60-долларовую стоимость своих постоянных издержек плюс 60 дол. (12 дол. на каждой из 5 единиц) стоимости переменных издержек; в целом ущерб составил бы 130 дол. Это, очевидно, является более неблагоприятным по сравнению с потерей стоимости постоянных издержек в 60 дол., которую понесла бы фирма, предпочтя закрыться. Короче говоря, фирме будет выгоднее закрыться, чем производить при цене 50 дол. или, по той же причине, при любой цене меньше 62 дол.

Случай закрытия заставляет нас модифицировать наше правило MR(P)==MC для максимизации прибыли или минимизации убытков. Конкурентная фирма будет максимизировать прибыли или минимизировать убытки в краткосрочном периоде, производя такой объем продукции, при котором

MR(P)=MCпри условии, что цена превышает минимальное значение средних переменных издержек.

[5, c. 79]

3.3. Предельные издержки и кривая предложения в краткосрочном периоде.

Цена продукта и поставленное его количество образуют кривую предложения конкурентной фирмы. Кривая предложения является восходящей (чем выше цена -–тем больше продукции выгодно поставить на рынок). В этом случае цена должна быть равна 50 дол. (равной минимальной средним переменным издержкам) или больше, прежде чем будет предложен какой-либо объем продукции. И так как предельные издержки последующих единиц продукции увеличиваются, фирма должна устанавливать соответственно более высокие цены, с тем чтобы ей было выгодно производить эти дополнительные единицы продукции.

Рисунок 9 обобщает применение нами правила MR(P)=MC. Здесь мы нарисовали соответствующие кривые издержек. Затем от вертикальной оси мы провели ряд линий предельных доходов при нескольких различных возможных ценах, которые рынок мог бы установить для фирмы. Критическими ценами являются Р2

и P3

. Случай закрытия напоминает нам, что при любой цене ниже Р2

— той цены, которая равна минимуму средних переменных издержек, — фирме следует закрыться и ничего не поставлять. Фактически, производя Q2

единиц продукции по цене P2

, фирма будет просто покрывать свои переменные издержки, и ее убыток будет равен ее постоянным издержкам. Фирме, следовательно, безразлично, закрываться или производить Q2

единиц продукции. Но при любой цене ниже P2

, такой, как P1

, фирма закроется, и ее предложение будет равно нулю.

Рис. 9. Кривая предложения и издержки фирмы в краткосрочном периоде.

Цена Р3

является стратегической, потому что это цена, при которой фирма будет просто покрывать расходы, производя Q3

единицы продукции, в соответствии с правилом MR(P)=MC. Здесь валовой доход будет только покрывать валовые издержки (включающие нормальную прибыль). При любой другой цене между P2

и P3

фирма будет минимизировать свои убытки, производя до точки, в которой MR(P)=MC. При любой цене, превышающей P3

, фирма будет максимизировать свои прибыли, производя до точки, где MR(P)=MC. Таким образом, при цене P5

фирма получит наибольшие прибыли, поставляя Q5

единиц продукции. Суть вопроса заключается в следующем. Каждая из различных точек пересечения, показанных на рисунке 9, в которых MR(P)=MC, обозначает возможную цену продукта (на вертикальной оси) и соответствующее количество продукции, которое фирма, стремящаяся к прибыли, поставила бы при этой цене (на горизонтальной оси). Эти точки, по определению, фиксируют положение кривой предложения конкурентной фирмы. Так как ничего не было бы произведено при любой цене ниже минимума средних переменных издержек, мы можем заключить, что отрезок кривой предельных издержек фирмы, который лежит выше кривой ее средних переменных издержек, является кривой ее предложения в краткосрочном периоде

. На рисунке 9 отрезок кривой предельных издержекначиная от точки с координатами Q2

, P2,

является кривой предложения в краткосрочном периоде. Это и есть связь между издержками производства и предложением в краткосрочном периоде. [5,c. 82]

Следует отметить, что изменения в таких факторах, как цены различных вводимых ресурсов, или в технологии, приведут к перемещению кривой предельных издержек, или предложения, в краткосрочном периоде в новое положение. Например, рост заработной платы сместил бы кривую предложения вверх, что привело бы к прекращению предложения. Также и научно-технический прогресс, который повышает производительность труда, сместил бы кривую предельных издержек, или предложения, вниз. Это означало бы рост предложения.

3.4. Максимизация прибыли в долговременном периоде.

Долговременный период позволяет фирмам вносить определенные изменения, которые невозможно сделать в краткосрочном периоде. В краткосрочном периоде существует данное число фирм в отрасли, каждая из которых имеет постоянное, не меняющееся оборудование. Действительно, фирмы могут закрываться в том смысле, что они производят ноль единиц продукции в краткосрочном периоде; но у них нет достаточного времени, чтобы ликвидировать свои активы и выйти из бизнеса. Напротив, в долговременном периоде фирмы, уже находящиеся в отрасли, располагают достаточным временем, чтобы либо расширить, либо сократить свои производственные мощности, и, что более важно, число фирм в отрасли может либо увеличиваться либо уменьшаться по мере того, как новые фирмы вступают или существующие фирмы покидают отрасль.

Общее рыночное предложение товара сформируется как сумма значений по всем производящим фирмам. И если типичная фирма на небольшом участке имела экономическую прибыль, то это производство станет привлекательным для новых производителей. Наоборот, если большинство предприятий отрасли несет убытки, начинается отток капиталов в другие сферы экономики. Очевидно, что центром, вокруг которого происходит это движение, является точка, в которой типичная фирма имеет нулевую экономическую прибыль, то есть точка, в которой цена совпадает со средними валовыми издержками. Это точка конкурентного равновесия. Чем легче проникнуть в отрасль новым конкурентам, тем быстрее сократятся сверхприбыли и понизятся цены. Чем легче «убежать» из отрасли, тем, при прочих равных условиях, быстрее будет достигнуто повышение цен до уровня, гарантирующего нормальную прибыль производства. Именно поэтому в условиях несовершенной конкуренции отдельные фирмы стремятся проводить политику, ограничивающую доступ на рынки новым компаниям, что помогает признанным лидерам сохранять сверхприбыли в течение длительного времени.

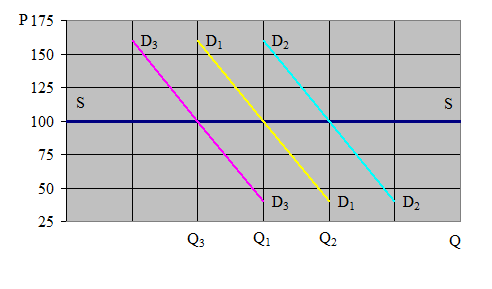

3.4.1. Кривая предложения отрасли с постоянными издержками

в долговременном периоде.

Отрасль с постоянными издержками означает, что расширение отрасли за счет вхождения в нее новых фирм не окажет влияния на цены ресурсов или, следовательно, на издержки производства. Графически вхождение новых фирм не изменяет положение кривых долговременных средних издержек отдельных фирм в отрасли. В каких случаях это происходит? Большей частью, когда спрос определенной отрасли на ресурсы составляет незначительную часть от общего объема спроса, отрасль может расширяться без существенного влияния на цены и затраты ресурсов.

В долговременном периоде кривая предложения отрасли с постоянными издержками является совершенно эластичной.

Графически это показано на рисунке 10. Предположим, что первоначально отраслевой спрос – D1

D1

, отраслевой объем производства —Q1

и цена продукта составляет 100 дол. Эта ситуация является ситуацией долговременного равновесия. Теперь условимся, что спрос увеличивается до D2

D2

, нарушая это равновесие. Возникающие в результате экономические прибыли привлекут новые фирмы. Поскольку это отрасль с постоянными издержками, вхождение в нее новых фирм будет продолжаться, и отраслевой выпуск будет расширяться до тех пор, пока цена вновь не понизится до неизменного минимального уровня средних валовых издержек. Это будет при цене 100 дол. и объеме производства Q2

. Такой анализ применим и для противоположного случая. Сокращение в краткосрочном периоде отраслевого спроса с D1

D1

до D3

D3

вызовет массовый отток фирм и в конечном счете восстановление равновесия при цене 100 дол. и объеме производства Q3

. Линия, которая соединяет все точки, такие, как эти три, показывает различные сочетания цен и предложенного количества продукции, которые являлись бы наиболее прибыльными, когда у фирмы было бы достаточно времени, чтобы осуществить все желаемые приспособления к предполагаемым изменениям в отраслевом спросе. По определению, эта линия является кривой отраслевого предложения в долговременном периоде. В отрасли с постоянными издержками, как видно на рисунке 10, эта кривая SS является совершенно эластичной. [4, 196]

Рис. 10. Кривая предложения отрасли с постоянными издержками.

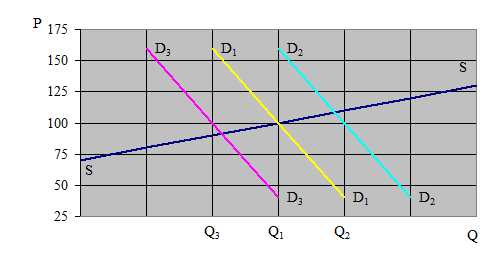

3.4.2. Кривая предложения отрасли с возрастающими издержками в долговременном периоде.

Отрасли с постоянными издержками — редкий случай. Большинство отраслей являются отраслями с возрастающими издержками, при этом кривые их средних издержек сдвигаются вверх, по мере того как отрасль расширяется, и вниз, по мере того как отрасль сужается. В большинстве случаев вхождение новых фирм окажет влияние на цены ресурсов и, следовательно, издержки на единицу продукции отдельных фирм в отрасли. Когда отрасль использует значительную часть какого-то ресурса, общий объем предложения которого не просто увеличить, вступление новых фирм будет увеличивать спрос на ресурс по сравнению с предложением и повысит цены на него. Именно это происходит в отраслях, где используются высокоспециализированные ресурсы, первоначальное предложение которых не может быть быстро увеличено. Результатом более высоких цен на ресурсы будут более высокие средние издержки фирм в отрасли в долговременном периоде. Более высокие издержки, следует заметить, означают сдвиг кривой издержек в долговременном периоде для типичной фирмы вверх.

|

В конце концов при увеличении спроса на продукт, вызывающем экономические прибыли и приток новых фирм в отрасль, возникнет двустороннее давление на прибыли, грозящее их уничтожению. С одной стороны, вхождение новых фирм будет увеличивать рыночное предложение и понижать цену продукта, и, с другой стороны, сплошная кривая средних валовых издержек типичной фирмы сдвинется вверх. Это означает, что цена равновесия теперь будет выше первоначальной. Отрасль будет производить больше продукции только по более высокой цене, потому что расширение отрасли увеличило средние валовые издержки, и в течение долговременного периода цена продукта должна возместить эти издержки. При более высокой цене произойдет увеличение объема производства, или кривая отраслевого предложения для отрасли с возрастающими издержками станет восходящей. Вместо получения Q1

, Q2

или Q3

единиц продукции по той же самой цене 100 дол. в отрасли с возрастающими издержками Q3

единиц могли бы появиться по цене 90 дол., Q1

— по 10 дол. и Q2

единиц по 110 дол. Более высокая цена требуется, чтобы стимулировать увеличение производства, потому что издержки на единицу продукции увеличиваются, по мере того как расширяется отрасль.Рис. 11. Кривая предложения отрасли с переменными издержками.

Графически это показано на рисунке 11. Первоначальный рыночный спрос, отраслевое производство и цена — D1

D1

, Q1

и 100 дол. соответственно. Увеличение спроса до D2

D2

нарушит это равновесие и повысит экономические прибыли. По мере того как новые фирмы вступают в отрасль, отраслевое предложение будет увеличиваться, вызывая тенденцию к понижению цены продукта, а цены ресурсов будут расти, вызывая рост средних валовых издержек производства. Вследствие этих увеличений средних валовых издержек новая цена равновесия в долговременном периоде установится на некотором уровне выше первоначальной цены (например, 110 дол.). Наоборот, снижение спроса с D1

D1

до D3

D3

сделает производство неприбыльным и вызовет массовый отток фирм из отрасли. Сокращение спроса на ресурсы относительно их предложения понизит цены на них и вызовет понижение средних валовых издержек производства. Следовательно, новая цена равновесия будет установлена на некотором уровне ниже первоначальной цены (например, 90 дол.). Соединив эти три точки равновесия, мы получим восходящую кривую предложения в долговременном периоде, как изображено SS на рисунке 11. [4,198]

Экономисты обычно считают, что наиболее типичными являются отрасли с возрастающими издержками. Сельское хозяйство и добывающие отрасли, такие, как горная промышленность и лесоразработки, — отрасли с возрастающими издержками, потому что каждая использует значительную часть некоторого основного природного ресурса — сельскохозяйственные угодья, залежи полезных ископаемых и лесные участки. Расширение существенно повлияет на спрос на эти ресурсы и вызовет более высокие издержки.

3.4.3. Чистая конкуренция и эффективность.

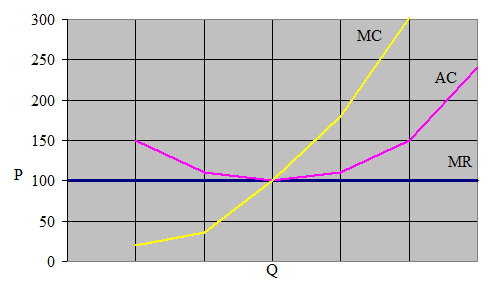

Является ли чисто конкурентная отрасль отраслью с постоянными или возрастающими издержками, конечное положение долговременного равновесия для каждой фирмы будет иметь те же самые основные характеристики. Как показано на рисунке 12, цена (и предельный доход) установится на уровне, где она равна минимуму средних издержек. Однако кривая предельных издержек пересекает кривую средних издержек в точке их минимума и, следовательно, равна средним издержкам. В положении равновесия в долговременном периоде "все находится в равенстве".

MR(P) = AC = МС

. Это тройное равенство представляет более чем геометрический интерес. Оно говорит нам, что, хотя конкурентная фирма может получить экономические прибыли или убытки в краткосрочном периоде, она будет просто покрывать свои издержки, производя в соответствии с правилом MR(P) = МС в долговременном периоде. Более того, это тройное равенство предполагает определенные выводы, касающиеся эффективности чисто конкурентной экономики, которые имеют большое социальное значение. [5, c. 83]

Рис. 12. Положение равновесия конкурентной фирмы в долговременном периоде: P=AC=MC.

Экономисты сходятся во взглядах, что подверженная определенным ограничениям и исключениям, чисто конкурентная экономика приведет к наиболее эффективному использованию редких ресурсов общества. То есть экономика конкурентных цен стремится распределить ограниченные количества ресурсов, имеющихся в распоряжении общества, таким образом, чтобы максимизировать удовлетворение потребностей.

Действительно, эффективное использование ограниченных ресурсов требует выполнения двух условий, называемых эффективностью распределения ресурсов (P=MC) и производственной эффективностью (P=AC). Первое: для достижения эффективности распределения ресурсов ресурсы должны быть распределены между фирмами и отраслями так, чтобы получить определенный ассортимент продуктов, которые наиболее необходимы обществу (потребителям). Эффективность распределения ресурсов достигается, когда невозможно изменить структуру совокупного объема производства так, чтобы получить чистую выгоду для общества. Второе: производственная эффективность требует, чтобы каждый товар, включенный в этот оптимальный состав продукции, производился наименее дорогостоящим способом.

ВЫВОДЫ.

Рассмотренная в работе тема прибыли и условий максимизации прибыли конкурентной фирмой позволяет сделать следующие выводы:

1. Максимизация прибыли в краткосрочном периоде конкурентной фирмой может быть исследована, используя принцип сопоставления валового дохода с валовыми издержками или принцип сопоставления предельного дохода с предельными издержками. Фирма будет максимизировать прибыли, производя такой объем продукции, при котором валовой доход превышает валовые издержки на наибольшую величину. Убытки будут минимизированы путем производства, при котором превышение валовых издержек над валовым доходом является минимальным и меньше, чем совокупные постоянные издержки.

2. При условии, что цена превышает минимум средних переменных издержек, конкурентная фирма будет максимизировать прибыли или минимизировать убытки в краткосрочном периоде, производя такой объем продукции, при котором цена или предельный доход равны предельным издержкам. Если цена меньше, чем средние переменные издержки, фирма будет минимизировать свои убытки, закрываясь. Если цена выше, чем средние переменные издержки, но меньше, чем средние валовые издержки, фирма будет минимизировать свои убытки, производя объем продукции, при котором P=MC. Если цена превышает средние валовые издержки, объем продукции, при котором P=MC, будет обеспечивать максимум экономических прибылей для фирмы.

3. Применение правила MR(P) = MC при различных возможных рыночных ценах приводит к выводу о том, что отрезок кривой предельных издержек фирмы в краткосрочном периоде, который лежит над средними переменными издержками, есть кривая предложения в краткосрочном периоде.

4. В долгосрочном периоде конкурентная цена будет иметь тенденцию сравняться с минимумом средних издержек производства, так как экономические прибыли заставят фирмы вступать в конкурентную отрасль до тех пор, пока эти прибыли не будут сведены на нет конкуренцией. Наоборот, убытки вызовут массовый отток фирм из отрасли до тех пор, пока цена продукта снова не покроет издержки на единицу продукции.

5. Кривая предложения в долговременном периоде совершенно эластична для отрасли с постоянными издержками, но является восходящей для отрасли с возрастающими издержками.

6. В чисто конкурентной экономике действия стремящихся к прибыли производителей приведут к такому распределению ресурсов, которое максимизирует удовлетворение потребностей. Равенство в долговременном периоде цены и минимума средних издержек указывает на то, что конкурентные фирмы будут использовать наиболее эффективную из известных технологий и назначать самую низкую цену с учетом своих издержек производства. Равенство цены и предельных издержек указывает, что ресурсы будут распределены в соответствии с потребительскими вкусами. Конкурентная система цен будет перераспределять ресурсы в ответ на изменение в потребительских вкусах, технологии или запасах ресурсов с тем, чтобы поддерживать эффективность распределения ресурсов длительное время.

7. Данная курсовая работа выполнена без учета факторов, препятствующих эффективности распределения ресурсов в конкурентной экономике.

СПИСОК ЛИТЕРАТУРЫ

1. Учебник по основам экономической теории. Ред. Камаева В.Д., М.: МГТУ им. Баумана, 1994

2. Микроэкономика. Емцов Р.Г., Лукин М.Ю. М., МГУ, 1997

3. Ю.А. Львов. Основы экономики и организации бизнеса. СПб.: ГМП «ФОРМИКА», 1992

4. Эдвин Дж. Долан, Дейвид Е. Линдсей. Рынок: микроэкономическая модель. Пер. С англ. СПб.: 1992

5. Кэмпбелл Р.Макконелл, Стэнли Л. Брю. Экономикс, М.: «Республика», 1992, т. 2

6. Хайман Д.Н. Современная микроэкономика: анализ и применение. Пер. с англ. М.: Финансы и статистика, 1992, т. 1

7. Беложецкий И.А. Прибыль предприятия. \\ Жур. «Финансы», № 3, 1993, с.40.

8. Батурина И., Непринцева Е. Производство и предложение. Издержки и прибыль. \\ Жур. «Российский экономический журнал». № 3., 1993, с. 119 – 130.

9. Кодацкий В.П. Проблемы формирования прибыли. \\ Жур. «Экономист», № 3, 1994, с. 49-60.

|