Министерство образования и науки РФ

Тульский машиностроительный колледж им.Демидова

Курсовая работа

по теме:

«Оценка финансово-экономического состояния предприятия»

Выполнил: студентка гр.05091-К

Титова И.И.

Проверил: преподаватель

Абдулина М.И.

Тула – 2000

Содержание

Исходные данные для проведения финансово-экономической оценки по предприятиям

Раздел I. Продукция

1.1. Объем продаж

1.2. Объем товарной продукции

1.3. Структура продукции

Раздел II. Производственные фонды

2.1. Износ основных фондов

2.2. Фондоотдача

2.3. Индекс роста фондоотдачи

2.4. Оборотные средства

2.5. Рентабельность

Раздел III. Эффективность деятельности предприятия

3.1. Коэффициент прибыльности

3.2. Коэффициент финансовой устойчивости

3.3. Индекс роста прибыли

Итоговая таблица

Общий вывод

Исходные данные для проведения финансово-экономической оценки по предприятиям

| Показатель |

Усл. обоз-я |

Ед. изм. |

Предприятие 1 |

Предприятие 2 |

| 1996 |

1997 |

1998 |

1996 |

1997 |

1998 |

| Объем продаж |

ОП |

руб. |

53728 |

62818 |

78214 |

64735 |

66785 |

77428 |

| Обем товарной продукции |

ОТ |

руб. |

53522 |

66533 |

79868 |

65980 |

68770 |

79010 |

| Продукция планового заказа |

ОТПЗ |

руб. |

48170 |

61875 |

69485 |

59380 |

61890 |

71110 |

| Новая проукция |

ОТНП |

руб. |

1605 |

2661 |

3993 |

1320 |

1380 |

1530 |

| Товары свободного спроса |

ОТСС |

руб. |

3747 |

1997 |

6390 |

5280 |

5500 |

6320 |

| Объем спроса |

ОНС |

руб. |

7100 |

7100 |

7100 |

8800 |

8800 |

8800 |

| Среднегод. ст-ть осн. производ. фондов |

ОФ |

руб. |

26900 |

27592 |

35879 |

46700 |

51400 |

64700 |

| Сумма износа осн. фондов |

И |

руб. |

8100 |

8300 |

10700 |

16300 |

16500 |

18100 |

| Норма амортизации осн. фондов |

Na |

% |

8,4 |

8,4 |

8,4 |

9,2 |

9,2 |

9,2 |

| Среднегод. стоимость остатков оборот. ср-в |

ОБ |

руб. |

8514 |

8975 |

11715 |

11700 |

12900 |

16200 |

| Структура оборот. ср-в по источ-ам образования: |

| - собственные |

ОБС |

% |

38 |

38 |

38 |

55 |

55 |

55 |

| - заемные |

ОБЗ |

% |

62 |

62 |

62 |

45 |

45 |

45 |

| З/п работ. на предприятии |

ЗП |

руб. |

12434 |

15463 |

18127 |

15797 |

16222 |

18815 |

| Балансовая прибыль |

БП |

руб. |

6363 |

8061 |

7336 |

4870 |

5360 |

6740 |

| % год. ставки кредита |

СКР |

% |

100 |

100 |

100 |

100 |

100 |

100 |

| Ставка налога на прибыль |

СНП |

% |

30 |

30 |

30 |

30 |

30 |

30 |

| Собст. ср-ва предприятия |

ССП |

руб. |

41007 |

38976 |

37561 |

61007 |

77568 |

81056 |

Раздел I.

Продукция

1.1.

Объем продаж

Это показатель выручки за проданную продукцию. Постоянный рост объема продаж говорит об устойчивом положении предприятия.

Индекс объема продаж вычисляем по формуле:

IОП

=ОПt

+

n

/ОПt

*100%

IОП

– индекс объема продаж;

ОПt

+1

– объем продаж за текущий год;

ОПt

– базовый год.

Рассчитаем индекс объема продаж по каждому предприятию.

Предприятие 1:

IОП 96

=53728/53728*100%=100%

IОП 97

=62818/53728*100%»117%

IОП 98

=78214/53728*100%»146%

Предприятие 2:

IОП 96

=64735/64735*100%=100%

IОП 97

=66785/64735*100%»103%

IОП 98

=77428/64735*100%»120%

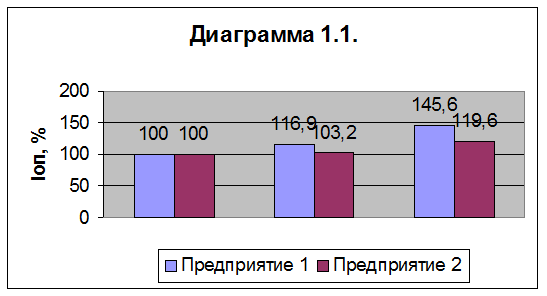

Таблица 1.1.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Объем продаж |

ОП |

53728 |

62818 |

78214 |

64735 |

66785 |

77428 |

| 2. Индекс объема продаж |

IОП

, % |

100 |

117 |

46 |

100 |

103 |

120 |

Вывод:

продукция, выпущенная на обоих предприятиях, пользуется спросом, объем продаж увеличивается из года в год и это говорит об устойчивом положении этих предприятий. По графику видно, что объем продаж на Предприятии 1 растет быстрее, чем на 2-ом, т.е. его руководители приняли правильные меры по увеличению этого показателя.

1.2. Объем товарной продукции

Он отражает стоимость произведенной в текущем году готовой продукции на предприятии, предназначенной для реализации на сторону.

Объем товарной продукции вычисляем по формуле:

ОП=ОТ+(Он.г.

–Ок.г.

);

=Он.г.

–Ок.г.

ОП – объем продаж;

ОТ – объем товарной продукции;

– стоимость остатков готовой продукции на складах предприятия и стоимость товаров отгруженных, но еще неоплаченных покупателями на начало текущего года за минусом стоимости тех же остатков на конец текущего года.

При идеальной работе предприятия, когда вся продукция продается превращается в нуль или больше нуля.

Рассчитываем объем товарной продукции по каждому предприятию.

Предприятие 1:

96

=53728-53522=206

97

=62818-66533=-3715

98

=78214-79868=-1654

Предприятие 2:

96

=64735-65980=-1245

97

=66785-68770=-1985

98

=77428-79010=-1582

Таблица 1.2.

| Показатели

|

Усл.

обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Объем продаж |

ОП |

53728 |

62818 |

78214 |

64735 |

66785 |

77428 |

| 2. Объем товарной продукции |

ОТ |

53522 |

66533 |

79868 |

65980 |

68770 |

79010 |

| 3. Стоимость остатков готовой продукции |

206 |

-3715 |

-1654 |

-1245 |

-1985 |

-1582 |

Вывод:

в 1996 году Предприятие 1 получило деньги от покупателей за ранее отгруженную продукцию, на складе ее не осталось. Этот год был удачным для предприятия. Но уже в 1997 году на складе осталась продукция, возможно, она не пользовалась спросом либо покупатели ее еще не оплатили. В 1998 году поступили деньги от них и остатки уменьшились примерно на 45%.

В 1997 году Предприятие 2 произвело больше, чем смогло продать и это превысило остаток 1996 года. Но в 1998 году некоторую часть продукции на складе удалось реализовать и разница незначительно, но уменьшилась.

1.3.

Структура продукции

Она показывает идеальные соотношения между объемами выпуска различных видов продукции в объеме товарной продукции предприятия.

В состав выпускаемой продукции входит продукция по заказу государства, продукция, предназначенная к свободной продаже на рынке, новая продукция.

Структуру продукции вычисляем по формуле:

IОT

i

=ОТi

/ОТ*100%

IО

Ti

– удельный вес продукции i-го вида в объеме товарной продукции предприятия (%);

ОТi

– объем товарной продукции i-го вида в рублях;

ОТ – объем товарной продукции в рублях.

Рассчитываем по формуле (IОТ

i

) следующее по каждому предприятию.

а) Индекс объема заказа товарной продукции планового заказа.

Предприятие 1:

IОТпл.з96

=48170/53522*100%=90%

IОТпл.з97

=61875/66533*100%»93%

IОТпл.з98

=69485/79868*100%»87%

Предприятие 2:

IОТпл.з96

=59380/65980*100%»90%

IОТпл.з97

=61890/68770*100%»90%

IОТпл.з98

=71110/79010*100%»90%

б) Индекс объема товарной продукции свободного спроса.

Предприятие 1:

IОТс.с96

=3747/53522*100%=7%

IОТс.с97

=1997/66533*100%=3%

IОТс.с98

=6390/79868*100%=8%

Предприятие 2:

IОТс.с96

=5280/65980*100%=8%

IОТс.с97

=5500/68770*100%=8%

IОТс.с98

=6320/79010*100%=8%

в) Индекс объема новой продукции.

Предприятие 1:

IОТн.п96

=1605/53522*100%=3%

IОТн.п97

=2661/66533*100%=4%

IОТн.п98

=3993/79868*100%=5%

Предприятие 2:

IОТн.п96

=1320/65980*100%=2%

IОТн.п97

=1380/68770*100%=2%

IОТн.п98

=1530/79010*100%=2%

Таблица 1.3.

| Показатели

|

Усл.

обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Объем товарной продукции |

ОТ |

53522 |

66533 |

79868 |

65980 |

68770 |

79010 |

| 2. Продукция планового заказа |

ОТПЗ |

48170 |

61875 |

69485 |

59380 |

61890 |

71110 |

| 3. Новая продукция |

ОТНП |

1605 |

2661 |

3993 |

1320 |

1380 |

1530 |

| 4. Товары свободного спроса |

ОТСС |

3747 |

1997 |

6390 |

5280 |

5500 |

6320 |

| 5. Индекс объема товарной продукции свободного спроса |

IОТс.с

, % |

7 |

3 |

8 |

8 |

8 |

8 |

| 6. Индекс объема товарной продукции планового заказа |

IОТп.з

, % |

90 |

93 |

87 |

90 |

90 |

90 |

| 7. Индекс объема товара новой проукции |

IОТн.п

, % |

3 |

4 |

5 |

2 |

2 |

2 |

Диаграмма 1.3.

Вывод:

основную часть продукции на обоих предприятиях составляет продукция планового заказа. Только на Предприятии 1 в 1997 году она увеличивается по сравнению с 1996 годом всего 3%, а в 1998 году на столько же уменьшается. Этот связано с изменением потребности государства в товарах этого предприятия. На Предприятии 2 выпуск по плану идет стабильно, без колебаний, также как и выпуск продукции свободного спроса и новой продукции. На Предприятии 1 выпуск товаров свободного спроса меняется и в 1997 году она значительно уменьшается по сравнению с 1996-м, а в 1998 году – наоборот. Это изменение связано с увеличением удельного веса новой продукции, которая растет из года в год, и с изменением заказов государства.

Раздел 2.

Производственные фонды

2.1. Износ основных фондов

Он характеризует степень их износа и свидетельствует о среднем возрасте этих фондов.

Износ основных фондов вычисляем по формуле:

ИОФ

=И/ОФ*100%

ИОФ

– это относительный износ основных фондов;

И – абсолютный износ основных фондов;

ОФ – относительность основных фондов.

Рассчитываем относительный износ основных фондов по каждому предприятию.

Предприятие 1:

ИОФ 96

=8100/26900*100%»30%

ИОФ 97

=8300/27592*100%=30%

ИОФ 98

=10700/35879*100%»30%

Предприятие 2:

ИОФ 96

=16300/46700*100%»35%

ИОФ 97

=16500/51400*100%»32%

ИОФ 98

=18100/64700*100%»28%

Таблица 2.1.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Сумма износа основных фондов |

И |

8100 |

8300 |

10700 |

16300 |

16500 |

18100 |

2.Среднегод.

ст-ть осн. фондов

|

ОФ |

26900 |

27592 |

35879 |

46700 |

51400 |

64700 |

| 3. Относит. износ основных фондов |

ИОФ, %

|

30 |

30 |

30 |

35 |

32 |

28 |

Вывод: износ основных фондов на Предприятии 1 невелик, в течение всех лет они подвергаются мелкому ремонту, поэтому продукция выпускается стабильно, возможно поэтому она остается на складе. На Предприятии 2 в 1996 году основные фонды износились и подлежат обновлению, поэтому в течение 1997 и 1998 годов предприятие постепенно заменяет их более совершенными, что способствует улучшению качества выпускаемой продукции и заинтересованности в ней покупателей.

2.2. Фондоотдача

Она показывает, какой объем продукции в рублях предприятие получает с каждого рубля капитала, вкюченного в основные фонды.

Фондоотдачу вычисляем по формуле:

ФО=ОТ/ОФ

ФО – фондоотдача;

ОТ – объем товарной продукции;

ОФ – стоимость основных фондов.

Рассчитываем фондоотдачу по каждому предприятию.

Предприятие 1:

ФО96

=53522/26900»2

ФО97

=66533/27592»2,4

ФО98

=79868/35879»2,2

Предприятие 2:

ФО96

=65980/46700»1,4

ФО97

=68770/51400»1,3

ФО98

=79010/64700»1,2

Таблица 2.2.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Объем товарной продукции |

ОТ |

53522 |

66533 |

79868 |

65980 |

68770 |

79010 |

2.Среднегод.

ст-ть осн. фондов

|

ОФ |

26900 |

27592 |

35879 |

46700 |

51400 |

64700 |

| 3. Фондоотдача |

ФО |

2 |

2,4 |

2,2 |

1,4 |

1,3 |

1,2 |

Вывод: Предприятие 1 более эффективно использует свои основные фонды, так как показатели фондоотдачи у него выше, чем у Предприятия 2. Поэтому можно сделать вывод, что у Предприятия 1 на 1 руб. основных фондов приходится больший объем продукции, чем у Предприятия 2. Наиболее удачным временем для Предприятия 1 стал 1997 год, именно тогда на складе осталось много продукции, для 2-го же наиболее удачным годом использования основных фондов стал 1996-й.

2.3. Индекс роста фондоотдачи

Он определяется как отношение фондоотдачи отчетной к фондоотдачи базисной.

Индекс роста фоноотдачи вычисляем по формуле:

IФо

=ФО/Фб

*100%

Вычисляем индекс роста фондоотдачи по каждому предприятию.

Предприятие 1:

IФо 96

=2/2*100%=100%

IФо 97

=2,4/2*100%=120%

IФо 98

=2,2/2*100%»112,1%

Предприяие 2:

IФо

96

=1,4/1,4*100%=100%

IФо

97

=1,3/1,4*100%»93%

IФо

98

=1,2/1,4*100%»86%

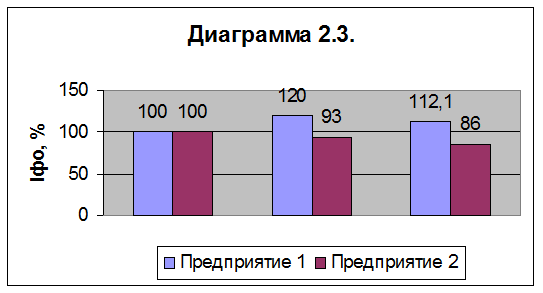

Таблица 2.3.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Фондоотдача отчетная |

ФО

|

2 |

2,4 |

2,2 |

1,4 |

1,3 |

1,2 |

| 2. Фондоотдача базисная |

ФБ

|

2 |

2 |

2 |

1,4 |

1,4 |

1,4 |

| 3. Индекс роста фоноотдачи |

IФо

, % |

100 |

120 |

110 |

100 |

93 |

86 |

Вывод: сравнивая два предприятия можно сделать вывод, что индекс роста фондоотдачи в 1997 году по сравнению с 1996 годом на Предприятии 1 возрос, и уже в 1998 году упал. На 2-м же предприятии этот показатель в 1997 году стал меньше, чем в 1996-м, а в 1998-м еще меньше. Следовательно, 1-е предприятие имеет большие перспективы для увеличения производства продукции при меньших затратах.

2.4. Оборотные средства

а) Коэффициент оборачиваемости оборотных средств. Показывает количество оборотов товара, материальных ценностей за отчетный период, отражая характер движения оборотных средств.

Коэффициент оборачиваемости вычисляем по формуле:

Коб=ОП/ОБ

Коб – коэффициент оборачиваемости оборотных средств;

ОП – объем продаж;

ОБ – среднегодовая стоимость оборотных средств.

Рассчитываем коэффициент оборачиваемости оборотных средств по каждому предприятию.

Предприятие 1:

Коб96

=53728/8514=6,3

Коб97

=62818/8975=7

Коб98

=78214/11715=6,7

Предприятие 2:

Коб96

=64735/11700=5,5

Коб97

=66785/12900=5,2

Коб98

=77428/16200=4,8

Таблица 2.4.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Объем продаж |

ОП |

53728 |

62818 |

78214 |

64735 |

66785 |

77428 |

2. Среднегод.

ст-ть остатка оборот. средств

|

ОБ |

8514 |

8975 |

11715 |

11700 |

12900 |

16200 |

3. Коэффициент оборачиваемости

оборотных ср-в

|

Коб, об. |

6,3 |

7 |

6,7 |

5,5 |

5,2 |

4,8 |

б) Длительность оборота оборотных средств. Чем меньше длительность одного оборота, тем лучше предприятие работает, быстрее осуществляет процесс возврата вложенных в производство материальных средств, тем больше прибыли получит от них предприятие в течение года.

Длительность оборота оборотных средств вычисляем по формуле:

Тдн.

=П/Коб

Тдн.

– длительность одного оборота в днях;

П – плановый период;

Коб – коэффициент оборачиваемости.

Рассчитаем длительность одного оборота по каждому предприятию.

Предприятие 1:

Тдн. 96

=360/6,3»57

Тдн. 97

=360/7=51,4

Тдн. 98

=360/6,7=53,7

Предприятие 2:

Тдн. 96

=360/5,5=65,5

Тдн. 97

=360/5,2=69,2

Тдн. 98

=360/4,8=75

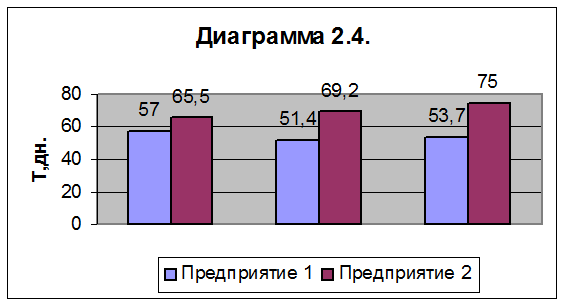

Таблица 2.4.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Период времени |

П |

360 |

360 |

360 |

360 |

360 |

360 |

| 2. Коэффициент оборачиваемости |

Коб |

6,3 |

7 |

6,7 |

5,5 |

5,2 |

4,8 |

| 3. Длительность одного оборота |

Тдн.

|

57 |

51,4 |

53,7 |

65,5 |

69,2 |

75 |

Вывод: изменение коэффициента оборота оборотных средств приводит к изменению длительности одного оборота. На Предприятии 1 в 1997 году по сравнению с 1996 годом коэффициент оборота увеличился, что влечет за собой уменьшение длительности одного оборота, т.е. оборотные средства совершают большее число оборотов, следовательно, увеличивается производства и реализация продукции при одной сумме оборотных средств. На 2-м предприятии длительность оборота оборотных средств увеличивается из года в год, это может быть связано с тем, что покупатель не сразу оплачивает продукцию или работа на предприятии происходит неорганизованно. Все это может привести к большим потерям. Поэтому первое предприятие работает эффективнее.

2.5. Рентабельность

Она определяет размер прибыли, полученной предприятием с одного рубля, вложенного в проиводственные фонды. Ее высокий уровень свидетельствует об эффективной работе предприятия.

Рентабельность вычисляем по формуле:

Р=ПБ/(ОФ+ОБ)*100%

Р – рентабельность;

ОФ – основные фонды;

ПБ – прибыль балансовая;

ОБ – оборотные средства.

Рассчитываем рентабельность по каждому предприятию.

Предприятие 1:

Р96

=6363/(26900+8514)*100%=18%

Р97

=8061/(27592+8975)*100%=22%

Р98

=7336/(35879+11715)*100%=15,4%

Предприятие 2:

Р96

=4870/(46700+11700)*100%=8,3%

Р97

=5360/(51400+12900)*100%=8,3%

Р98

=6740/(64700+16200)*100%=8,3%

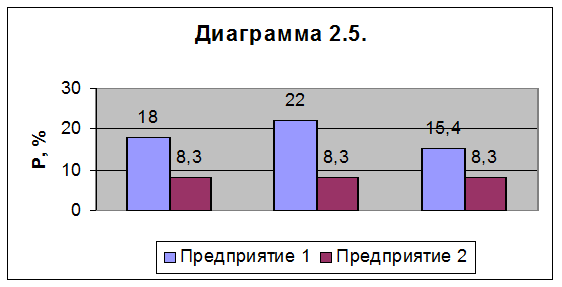

Таблица 2.5.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Балансовая прибыль |

БП |

6363 |

8061 |

7336 |

4870 |

5360 |

6740 |

| 2. Среднегодовая стоимость основных фондов |

ОФ |

26900 |

27592 |

35879 |

46700 |

51400 |

64700 |

| 3. Среднегодовая ст-ть оборотных средств |

ОБ |

8514 |

8975 |

11715 |

11700 |

12900 |

16200 |

4.Рентабельность |

Р, % |

18 |

22 |

15,4 |

8,3 |

8,3 |

8,3 |

Вывод: уровень рентабельности на Предприятии 1 сильно меняется, самым удачным годом был 1997-й, здесь показатель эффективности затрат самый высокий. Но уже в 1998 году процент рентабельности резко падает. Предприятие 2 ведет свою деятельность стабильно и в течение всех 3-х лет этот показатель не меняется, но он мал, поэтому руководству надо принять меры по увеличению уровня рентабельности. С точки зрения этого показателя работа на Предприятии 1 идет эффективнее, производство его продукции целесообразно, хорошо используются инвестиции и возможности предприятия.

Раздел III.

Эффективность деятельности предприятия

3.1. Коэффициент прибыльности

Он показывает, насколько предприятию удалось избежать налогового бремени, используя различные льготы по налогооблажению. Чем выше показатель, тем больше предприятие пользуется налоговыми льготами.

Коэффициент прибыльности вычисляем по формуле:

Кпр

=ПЧ/ОП*100%

Кпр

– коэффициент прибыльности;

ПЧ – чистая прибыль;

ОП – объем продаж.

Чистую прибыль вычисляем по формуле:

ПЧ=ПБ-Нпр

ПЧ – чистая прибыль;

ПБ – балансовая прибыль;

Нпр

– сумма налога на прибыль.

Сумму налога на прибыль вычисляем по формуле:

Нпр

=ПБ*Спр

/100%

Нпр

– сумма налога на прибыль;

ПБ – балансовая прибыль;

Спр

– ставка налога на прибыль.

Находим сумму налога на прибыль по каждому предприятию.

Предприятие 1:

Нпр 96

=6363*30%/100%=1909

Нпр 97

=8061*30%/100%=2418

Нпр 98

=7336*30%/100%=2201

Предприятие 2:

Нпр 96

=4870*30%/100%=1461

Нпр 97

=5360*30%/100%=1608

Нпр 98

=6740*30%/100%=2022

Находим чистую прибыль по каждому предприятию.

Предприятие 1:

ПЧ96

=6363-1909=4454

ПЧ97

=8061-2418=5643

ПЧ98

=7336-2201=5135

Предприятие 2:

ПЧ96

=4870-1461=3409

ПЧ97

=5360-1608=3752

ПЧ98

=6740-2022=4718

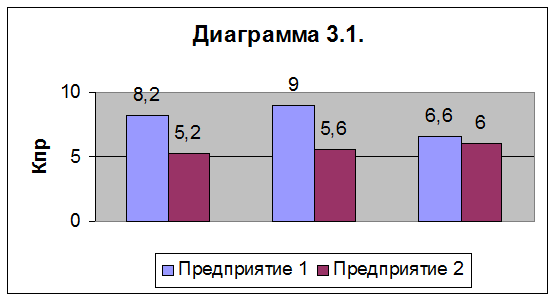

Находим коэффициент прибыльности по каждому предприятию.

Предприятие 1:

Кпр 96

=4454/53728*100%=8,2%

Кпр 97

=5643/62818*100%=9%

Кпр 98

=5135/78214*100%=6,6%

Предприятие 2:

Кпр 96

=3409/64735*100%=5,2%

Кпр 97

=3752/66785*100%=5,6%

Кпр 98

=4718/77428*100%=6%

Таблица 3.1.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Балансовая прибыль |

БП |

6363 |

8061 |

7336 |

4870 |

5360 |

6740 |

| 2. Ставка налога на прибыль |

Спр

, % |

30 |

30 |

30 |

30 |

30 |

30 |

| 3. Сумма налога на прибыль |

Нпр

|

1909 |

2418 |

2201 |

1461 |

1608 |

2022 |

| 3. Объем продаж |

ОП |

53728 |

62818 |

78214 |

64735 |

66785 |

77428 |

4. Коэффициент прибыльности |

Кпр

, % |

8,2 |

9 |

6,6 |

5,2 |

5,6 |

6 |

Вывод: коэффициент прибыльности на 1-м предприятии в течение этих лет меняется. В 1997 году он самый высокий, значит предприятия пользуются наибольшим количеством льгот. А в 1998 году он значительно меньше, чем в 1996 году, поэтому предприятие платит больше налогов. На 2-м же предприятии этот коэффициент растет из годв в год, значит оно становится прибыльнее. Но Предприятие 1 более прибыльное, так как его коэффициенты выше.

3.2. Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости вычисляем по формуле:

КФУ

=КР

+ЗКР

/ССП

КФУ

– коэффициент финансовой устойчивости;

КР

– кредиты и другие заемные средства;

ЗКР

– кредиторская задолженность;

ССП – собственные средства предприятия.

Кредиты и другие заемные средства вычисляются по формуле:

КР

=ОБЗ+Зу.пас

КР

– кредиты и другие заемные средства;

ОБЗ – заемные и оборотные средства;

Зу.пас

– задолженность предприятия по зарплате.

Кредиторскую задолженность вычисляем по формуле:

ЗКР

=СКР/100%*ОБЗ

ЗКР

– кредиторская задолженность;

СКР – процент годовой ставки кредита;

ОБЗ – заемные и оборотные средства.

Устойчивые пассивы – постоянная задолженность предприятия, возникшая в результате несовпадения платежей.

Зу.пас

=ЗП/ПВ*Tз.п

Зу.пас

– задолженность предприятий по зарплате;

ЗП – зарплата;

ПВ – период времени;

Тз.п

– количество дней задолженности по зарплате.

Находим задолженность предприятия по зарплате по каждому предприятию.

Предприятие 1:

Зу.пас 96

=12434/360*14=483,5

Зу.пас 97

=15463/360*14=601,3

Зу.пас 98

=18127/360*14=705

Предприятие 2:

Зу.пас 96

=15797/360*14=614,3

Зу.пас 97

=16222/360*14=631

Зу.пас 98

=18815/360*14=731,6

Находим кредиты и другие заемные средства по каждому предприятию.

Для этого найдем стоимость заемных оборотных средств.

ОБЗ=ОБ*ОБЗ%/100%

ОБЗ – стоимость заемных оборотных средств;

ОБ – среднегодовая стоимость остатков оборотных средств;

ОБЗ% – стоимость заемных оборотных средств, выраженных в процентах.

Предприятие 1:

ОБЗ96

=8514*62/100%=5278,6

ОБЗ97

=8975*62/100%=5564,5

ОБЗ98

=11715*62/100%=7263,3

Предприятие 2:

ОБЗ96

=11700*45/100%=5265

ОБЗ97

=12900*45/100%=5805

ОБЗ98

=16200*45/100%=7290

Предприятие 1:

КР 96

=5278,6+483,5=5762,1

КР 97

=5564,5+601,3=6165,8

КР 98

=7263,3+705=7968,3

Предприятие 2:

КР 96

=5265+614,3=5879,3

КР 97

=5805+631=6436

КР 98

=7290+731,6=8021,6

Находим кредиторскую задолженность по каждому предприятию.

Предприятие 1:

ЗКР 96

=100%/100%*62=62

ЗКР 97

=100%/100%*62=62

ЗКР 98

=100%/100%*62=62

Предприятие 2:

ЗКР 96

=100%/100%*45=45

ЗКР 97

=100%/100%*45=45

ЗКР 98

=100%/100%*45=45

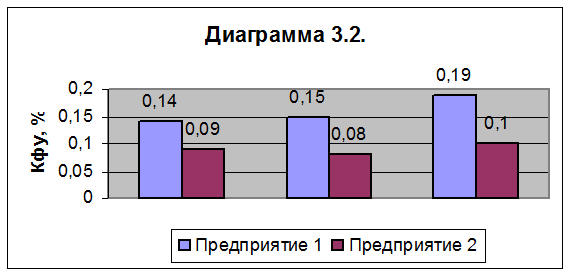

Находим коэффициент финансовой устойчивости по каждому предприятию.

Предприятие 1:

КФУ 96

=5762,1+62/41007=0,14

КФУ 97

=6165,8+62/38976=0,15

КФУ 98

=7968,3+62/37561=0,19

Предприятие 2:

КФУ 96

=5879,3+45/61007=0,09

КФУ 97

=6436+45/77568=0,08

КФУ 98

=8021,6+45/81056=0,1

Таблица 3.2.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Кол-во дней задол-ти по з/п |

Тз.п

, дн. |

14 |

14 |

14 |

14 |

14 |

14 |

| 2. Период времени |

ПВ, дн. |

360 |

360 |

360 |

360 |

360 |

360 |

| 3. Зарплата |

ЗП, руб. |

12434 |

15463 |

18127 |

15797 |

16222 |

18815 |

| 3. Заемные средства |

ОБЗ, % |

62 |

62 |

62 |

45 |

45 |

45 |

| 4.Процент годовой ставки кредита |

СКР, % |

100 |

100 |

100 |

100 |

100 |

100 |

| 5. Собственные средства предприятия |

руб. |

41007 |

38976 |

37561 |

61007 |

77568 |

81056 |

| 6. Задолженость по зарплате |

Зу.пас

, руб. |

483,5 |

601,3 |

705 |

614,3 |

631 |

731,5 |

| 7. Кредиты и др. заемные средства |

КР

, руб. |

5762,1 |

6165,8 |

7968,3 |

5879,3 |

6436 |

8021,6 |

| 8. Кредиторская задолженность |

ЗКР

, % |

62 |

62 |

62 |

45 |

45 |

45 |

| 9. Коэффициент финансовой устойчивости |

КФУ

, % |

0,14 |

0,15 |

0,19 |

0,09 |

0,08 |

0,1 |

Вывод: на Предприятии 1 с 1996 по 1998 год коэффициент финансовой устойчивости постоянно растет, что говорит о нарушении равновесия между заемными и собственными сред-ми предприятия. На Предприятии 2 этот показатель вырос минимального значения 0,08 до 0,1 %.

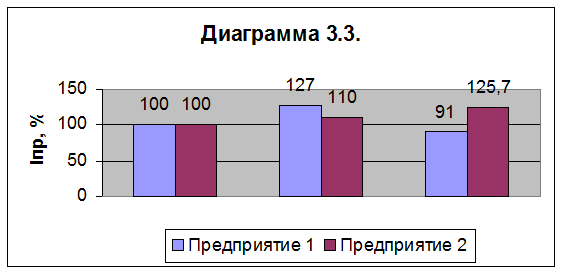

3.3. Темп роста прибыли

Этот показатель характеризует изменение прибыли за отчетный период. Его рост свидетельствует о повышении эффективности работы предприятия.

Темп роста прибыли вычисляем по формуле:

IПР

=ПБT

+

N

/ПБТ

*100%

IПР

–темп роста прибыли;

ПБT

+

N

– балансовая прибыль за текущий год;

ПБТ

– балансовая прибыль за предыдущий год.

Находим темп роста прибыли по каждому предприятию.

Предприятие 1:

IПР 96

=6363/6360*100%=100%

IПР 97

=8061/6360*100%=127%

IПР 98

=7336/8061*100%=91%

Предприятие 2:

IПР 96

=4870/4870*100%=100%

IПР 97

=5360/4870*100%=110%

IПР 98

=6740/5360*100%=125,7%

Таблица 3.3.

| Показатели

|

Усл. обоз-я

|

Предприятие 1

|

Предприятие 2

|

| 1996

|

1997

|

1998

|

1996

|

1997

|

1998

|

| 1. Балансовая прибыль |

ПБ, руб. |

6363 |

8061 |

7336 |

4870 |

5360 |

6740 |

2. Темп роста прибыли |

IПР

, % |

100 |

127 |

91 |

100 |

110 |

125,7 |

Вывод: темп роста прибыли на Предприятии 1 заметно вырос в 1997 году по сравнению с 1996-м, возможно, продукция пользовалась спросом. Но уже в 1998 году он резко уплал, сократившись до 91%. Это говорит о незаинтересованности юридических и физических лиц в продукции предприятия. На 2-м же предприятии темп роста прибыли заметно увеличивается и уже в 1998 году составил 125,7 %. Следовательно, Предприятие 2 можно считать прибыльнее.

Итоговая таблица

| Показатель |

Усл. обоз-я |

Ед. изм. |

Предприятие 1 |

Предприятие 2 |

| 1996 |

1997 |

1998 |

1996 |

1997 |

1998 |

| Индекс роста объема продаж |

ОП |

% |

100 |

116,9 |

145,6 |

100 |

103,2 |

119,6 |

| Удельный спрос товаров свободного спроса |

ОТСС |

% |

7 |

3 |

8 |

8 |

8 |

8 |

| Удельный вид новой продукции |

ОТНП |

% |

3 |

4 |

5 |

2 |

2 |

2 |

| Отсноительный износ основных фондов |

ИОФ

|

% |

30 |

30 |

30 |

35 |

32 |

28 |

| Индекс роста фондоотдачи |

IФО

|

% |

2 |

2,4 |

2,2 |

1,4 |

1,3 |

1,2 |

Длит. 1-го

оборота

оборот-х ср-в

|

Т |

дн. |

57 |

51,4 |

53,7 |

65,5 |

69,2 |

75 |

Рентаб-ть производ.

фондов

|

Р |

% |

18 |

22 |

15,4 |

8,3 |

8,3 |

8,3 |

| Индекс роста прибыли |

IПР

|

% |

100 |

127 |

91 |

100 |

110 |

125,7 |

| Коэффициент прибыл-ти |

КПР

|

% |

8 |

9 |

6,6 |

5,2 |

5,6 |

6 |

| Коэффициент финансовой устойчивости |

КФУ

|

% |

0,14 |

0,15 |

0,19 |

0,09 |

0,08 |

0,1 |

Общий вывод

Предприятие 1 с каждым годом продает все больше продукции, но объем производства превышает объем продаж и на складе остается непроданная продукция. Износ основных фондов стабилен и невелик, в течение всех 3-х лет их, если надо, ремонтируют и заменяют более совершенными. Поэтому качество выпускаемой продукции высокое. Основные фонды в процессе производства используются эффективно. Средняя длительность одного оборота за все 3 года – 54 дня, значит величина производства и реализации продукции высокая. Показатель рентабельности меняется в течение лет, но все равно производство продукции на данном предприятии можно назвать рентабельным. Коэффициент прибыльности достаточно высокий, поэтому предприятие имеет льготы по налогооблажению, следовательно чистая прибыль становится больше. В целом предприятие можно назвать финансово-устойчивым.

Предприятие 2 продает меньше, чем первое, но с каждым годом объем продаж увеличивается, возможно, продукция пользуется спросом, на скалде имеются непроданные остатки. Износ основных фондов с каждым годом снижается, значит предприятие постепенно их обновляет, делая качество продукции все выше и выше. А вот используются основные фонды с каждым годом все менее эффективно, соответственно, с каждого рубля, вложенного в основные фонды, предприятие получает все меньше продукции. Да и длительность оборота растет из года в год, значит оборотные средства совершают меньше оборотов, но даже несмотря на это на складе остается непроданная продукция. Предприятие рентабельно, этот показатель стабильно в теченее всех лет остается на уровне 8,3 %, значит хорошо импользуются различные вложения. Коэффициент прибыльности вырос с 1996-го по 1998-й год с 5,2 до 6 %. В целом положение предприятия можно назвать устойчивым.

Библиография

1. Горфинкель В.Я. «Экономика предприятия»

2. Методические указания по выполнению курсовой работы

|