КУРСОВА РОБОТА

Тема

«Податкова система України, її структура і призначення»

ЗМІСТ

ВСТУП

РОЗДІЛ1. ТЕОРЕТИЧНІ ОСНОВИ ПОДАТКОВОЇ СИСТЕМИ

1.1 Ознаки, призначення, функції та економічна сутність податків

1.2Структура та принципи побудови податкової системи

1.3 Досвід формування податкових систем в ринкових країнах світу

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

2.1 Сучасна податкова система України

2.2 Динаміка та структура податкових надходжень до Державного та Зведеного бюджетів України в 1992 – 2005 роках

2.3 Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України

РОЗДІЛ 3. ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

3.1 Реформування податкової системи України

3.2 Оптимізація системи оподаткування України

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Кожна конкретна податкова система є відображенням податкової політики, яка проводиться державою. Податкова система - це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні.

Важливу роль у формуванні ефективної податкової політики належить обґрунтуванню оптимальних принципів оподаткування. А.Сміт сформулював чотири фундаментальні принципи або "закони", що стали класичними і придатні для будь-якої економічної системи[1]

: перший - піддані держави повинні брати участь в утримуванні уряду відповідно до свого доходу, яким вони користуються під захистом держави; другий - податок який зобов'язана сплачувати кожна окрема особа має бути точно визначений (строк оплати, спосіб платежу, сума платежу); третій - податок повинен стягуватися в той час і таким способом, які найзручніші для платника; четвертий - податок має бути розроблений таким чином, щоб він стягував з народу як найменше грошей понад те, що необхідно для формування державного бюджету.

Суспільне призначення податків проявляється в їх функціях. Їх дві – «фіскальна» й «економічна»[2]

.

Вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків[3]

.

Предмет та об’єкт досліджень курсової роботи: податкова система України та державне регулювання економіки за допомогою фіскальної бюджетно-податкової політики.

Мета досліджень курсової роботи: дослідження теоретичну сутності податкової системи, її функцій в державі , шляхи впливу на ВВП(валовий внутрішній продукт) , а також проблеми розвитку національної податкової системи в перехідній ринковій економіці України.

Актуальність результатів досліджень курсової роботи: Отримані результати свідчать про фактичні тенденції європейського напрямку розвитку системи оподаткування в Україні з переважною долею непрямих податків на споживання, при цьому найбільш динамічно розвиваються специфічні акцизи на окремі товарні групи(акцизний збір та мито) та знижується доля універсального акцизу на загальний перелік товарних груп та послуг(податок на додану вартість). Таким чином податкова система України наближується до оподаткування споживання, а не виробництва (тобто до відміни податку на прибуток підприємства, як проміжного ланцюга доходів кінцевого споживача).

Інформаційне забезпечення : статистичні дані доходної частини Державного бюджету України в 1992 – 2005 роках.

Методологічне забезпечення : структурування податкових надходжень за реєстрами бюджетної класифікації, аналітична обробка та групування показників в динаміці

РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ ПОДАТКОВОЇ СИСТЕМИ

1.1 Ознаки, призначення, функції та економічна сутність податків

Податки, як особлива сфера виробничих відносин, є своєрідною економічною категорією. Податки виражають реально існуючі грошові відносини, які проявляються під час використання частини національного доходу на загальнодержавні потреби.

До основних термінів сучасної системи оподаткування відносяться:

1. Податок (збір, внесок до державного цільового фонду) – це обов’язковий платіж до бюджетів різних рівнів або державних цільових фондів, що здійснюються в порядку і на умовах, визначених законодавством щодо оподаткування.

2. Суб`єкт, або платник податків, зборів та обов’язкових платежів – це особи, на яких Конституцією та податковим законодавством покладено обов’язки:

а) сплачувати податки, збори та обов’язкові платежі;

б) нараховувати, утримувати та перераховувати податки, збори та обов’язкові платежі до бюджетів і до державних цільових фондів.

Платник податків може визнаватись суб’єктом оподаткування одним або декількома податками, зборами та обов’язковими платежами в залежності від діяльності, яку він провадить, володіння майном або інших обставин, у разі наявності яких виникають податкові зобов’язання.

Суб’єктом оподаткування може визнаватись й особа, на яку відповідно до податкового законодавства покладено обов’язки щодо нарахування по-датків, зборів та обов’язкових платежів, утримання їх з платника та перерахування до бюджету.

Суб’єктами оподаткування або платниками податків, зборів та обов’язкових платежів є юридичні або фізичні особи, міжнародні об’єднання та організації, які відповідно до чинного податкового законодавства безпосередньо зобов’язані нараховувати, утримувати та сплачувати податки, збори та інші обов’язкові платежі.

Податкове законодавство завжди розпочинається з визначення суб’єктів оподаткування або платників податків, зборів та обов’язкових платежів, оскільки необхідно чітко знати, хто повинен платити той чи інший вид платежу до бюджету чи до державного цільового фонду та хто несе перед державою відповідальність за несплату або несвоєчасну сплату цього платежу.

3. Об`єкт оподаткування – юридично обумовлений факт або подія, після настання яких у суб’єкта виникає обов’язок сплатити податок; з економічної точки зору об’єктом оподаткування можуть виступати доход, прибуток, майно, грошовий капітал або розмір споживання.

Кожен податок, збір та обов’язковий платіж має самостійний об’єкт оподаткування, який визначається чинним податковим законодавством. Об’єкт оподаткування повинен бути стабільним, чітко визначеним, мати безпосереднє відношення до платника податку.

4. Предмет оподаткування – фізична, якісна характеристика об’єкту, яка виступає еквівалентом об’єкту з метою оподаткування.

5. Одиниця оподаткування – це одиниця виміру (фізичного чи грошового) об`єкта оподаткування. Фізичний вимір досить точно відображає об`єкт оподаткування.

6. Податкова ставка – законодавчо установлений розмір податку на одиницю оподаткування. Існують такі підходи до встановлення податкових ставок:

- універсальний ( для всіх платників встановлюється єдина податкова ставка);

- диференційований (для різних платників існують різні рівні ставок).

За побудовою ставки бувають:

- тверді ( встановлюються у грошовому виразі на одиницю оподаткування в натуральному обчисленні):

а) фіксовані – встановлені конкретних сум;

б) відносні – визначені відносно до певної величини (наприклад., у процентах до мінімальної заробітної плати).

- процентні ставки встановлюються щодо об’єкта оподаткування, який має грошовий вираз. Вони поділяються на три види:

а) пропорційні ставки, які не залежать від розміру об`єкта оподаткування;

б) прогресивні ставки розмір яких зростає разом в міру збільшення обсягів об`єкта оподаткування:;

в) регресивні ставки, на відміну від прогресивних, зменшуються в міру зростання об`єкта оподаткування.

7. Податкова квота – це частка податку платника, яка може бути визначена як в абсолютному розмірі й у відносному виразі. Значення податкової квоти полягає в тому, що вона характеризує рівень оподаткування.

8. Податковий оклад - остаточна сума, що підлягає сплаті до бюджету; в більшості податків визначається як добуток бази оподаткування на ставку оподаткування.

9. Джерело сплати податку – фінансовий фонд суб’єкта оподаткування, за рахунок якого відбувається сплата податку. Як правило, джерелом можуть виступати прибуток , валовий доход, чистий доход фізичної особи тощо.

10. Податкова пільга – законодавчо закріплене повне або часткове звільнення від сплати податків. зборів та інших обов’язкових платежів.

Оскільки податки мають ознаки фінансових відносин (перерозподіл коштів та формування фондів), можна розрізнити такі основні функції податків як категорії фінансів:

1. Фіскальна– основне призначення полягає в мобілізації та накопиченні коштів в державних фондах.

2. Розподільча (соціальна)- одним із призначень податків є розподіл сус-пільних доходів з боку більш платоспроможних верств населення та суб’єктів господарювання на користь малозабезпечених; за рахунок виробничих галузей національної економіки на користь суб’єктів невиробничої сфери тощо. Завдяки цій функції підтримується соціальна рівновага та забезпечується відносна рівномірність доходів різних верств громадян.

3. Регулююча функція – податки як інструмент примусового вилучення частини доходів суспільства здатні суттєво впливати на стан національної економіки. Позитивний вплив дозволяє говорити про стимулюючу роль податків, негативний – про дестимулюючу роль оподаткування. Важливість урахування в державній економічній політиці цієї функції була доведена новим економічним курсом Ф.Д.Рузвельта в роки Великої Депресії 1920-30-х рр.

4. Контрольна функція – допоміжна функція, яка полягає в контролі за допомогою податків за джерелами і обсягами доходів суспільства та напрямками їх використання.

Класифікація податків як економічної категорії проводиться:

- за формою оподаткування;

- за економічним змістом об’єкта оподаткування;

- в залежності від рівня державних структур, які їх встановлюють;

- за способом їх стягнення (в залежності від територіального рівня);

- в залежності від способів встановлення ставок оподаткування;

- в залежності від встановленого порядку використання;

- за суб’єктом оподаткування.

Історично, за формою оподаткування податки поділяються на прямі і непрямі. Критерієм такого поділу стала теоретична можливість перекладання обов’язку сплати податку на іншу особу — на споживача продукції. Критерій перекладання податку на споживача для визнання цього податку прямим чи непрямим є загальноприйнятим, але неточним, оскільки при певних умовах прямі податки також можуть бути перекладені на споживача продукції через механізм ціноутворення.

Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру об’єкта оподаткування. Кінцевим платником прямих податків є той, хто одержує дохід, володіє майном. До прямих податків належать всі прибуткові та майнові податки. Вони встановлюються на дохід або майно платника податків і сприяють такому розподілу податкового тягаря, при якому більше податків платить той, хто має більш високі доходи та більше майна. Такий принцип оподаткування більшість економістів вважає справедливим. У розвинених країнах світу, таких, як США, Японія, Великобританія, ФРН, прямі податки становлять близько 40–90 відсотків в загальній сумі податкових надходжень.

Непрямі податки встановлюються на окремі товари, роботи, послуги і включаються до їх ціни. Кінцевими платниками непрямих податків є споживачі товарів, робіт і послуг, а самі податки включаються у вигляді надбавки до ціни на ці товари, роботи й послуги. Непрямі податки ще називають податками на споживання. Оскільки платниками непрямих податків є споживачі продукції, і самі податки включаються до ціни товарів, робіт і послуг, то їх розмір для окремого платника податку прямо не залежить від одержаних ним доходів або наявного у нього майна.

До непрямих податків традиційно належать такі податки, як податок з обороту(суми) споживання, податок на додану вартість, акцизний збір, мито.

Незважаючи на критику з боку багатьох економістів, непрямі податки доволі широко використовуються в усьому світі, оскільки при відносно простому механізмі їх стягнення вони забезпечують стабільні й суттєві доходи держави та ухилитися від їх сплати важко. Крім того, психологічно ці податки сприймаються платниками легше, ніж прямі, адже вони приховані у ціні товару, роботи, послуги. Тому платник податку в момент його сплати не завжди усвідомлює, що сплачує податок державі.

За економічним змістом об’єкта оподаткування всі непрямі податки відносяться до податків на споживання, які сплачуються не при одержанні доходів (прибутку), а при їх використанні.

Реалізація функцій податку безпосередньо зв'язана з тими принципами, що у ньому закладені і реалізуються в конкретному виді податку. Принципи податку реалізуються через конкретні прояви, що характеризують особливості цього специфічного механізму:

1. Однократність обкладання. Це означає, що той самий об'єкт може обкладатися податком одного виду тільки один раз за визначений період (податковий період);

2. Універсалізація податку. Цей принцип припускає незалежність податкового тиску від форм власності платника, рівний підхід до умов оподатковування будь-яких суб'єктів. Також цей принцип формує умови рівного відрахування будь-якої частини об'єкта незалежно від джерел його одержання, тобто всі платники зобов'язані відчисляти рівну частку доходів згідно своєї діяльності;

3. Індивідуальна безплатність. В основі цієї ознаки податку закладений односпрямований рух засобів від платника до держави. При цьому платник не одержує (на перший погляд) чогось замість, це не означає виникнення зустрічних обов'язків держави. Дані засоби (кожного платника) направляються на задоволення суспільних нестатків.

4. Безумовний характер. Ця ознака податку є продовженням попереднього ознаки й означає сплату податку, не зв'язану ні з якими зустрічними діями, привілеями з боку держави. Останні дві ознаки найбільше чітко характеризують сутність податку і виділяють його із системи інших платежів.

5. Нецільовий характер податкового платежу. Ця ознака означає надходження його у фонди, акумульовані державою і використовувані на задоволення державних потреб.

6. Обов'язковий характер. Ця ознака податку припускає неможливість законного відхилення від його сплати. Обов'язковий характер податкового вилучення забезпечує нагромадження засобів дохідної частини бюджету. Це лежить в основі закріплення на конституційному рівні сплати податків як обов'язку громадян.

7. Безповоротний характер. Ця ознака податку не вимагає особливих коментарів, хоча сутність цього принципу полягає в тім, що в остаточному підсумку платник одержує віддачу від внесених їм податків, коли держава реалізує суспільні потреби в який зацікавлені суспільство і кожен його індивід, і в цьому змісті податки як би повертаються до платника.

До важливих елементів податку відноситься:

Ставка податку - величина податкових нарахувань на одиницю об'єкта податку (грошова одиниця доходів, одиниця земельної площі, одиниця виміру товару і т.п.).Податкові ставки можна класифікувати по декількох принципах:

а). По встановленню податкового тиску на платника:

1. Базова (основна) ставка - ставка, що не враховує особливостей чи платника виду діяльності, що полегшують чи підсилюючих податковий тягар і, відповідно, що збільшують чи зменшують податкову ставку.

2. Знижена ставка - що припускає визначені особливості платника і скорочує податковий тягар на нього (найчастіше її застосування можна розглядати як податкову пільгу).

3. Підвищена ставка - враховуюча специфічну форму чи діяльності одержання доходів і перевищуюча основну, базову ставку.

б). По методу встановлення ставки податку:

1. Абсолютні (тверді) ставки - ставки податку, при яких розмір податку у твердій фіксованій величині визначається на кожну одиницю оподатковування.

2. Відносні - ставки податку, при яких розмір податку встановлюється у визначеному співвідношенні до одиниці обкладання. Характер співвідношення ставки податку й одиниці обкладання дозволяє виділити кілька підвидів відносних ставок:

- відносно-процентні - ставка податку встановлюється у відсотках від одиниці оподатковування;

- відносно-кратні - співвідношення розміру податку й одиниці оподатковування встановлюється у величинах, кратних визначеному показнику (наприклад, законодавчо встановленим на даний момент мінімальній платі або неоподатковуваному мінімуму доходів);

- відносно-грошові - ставка податку, що установлює визначену грошову суму на частину оподатковуваного об'єкта.

в). По змісту:

1. Маргінальні - ставки податку, що безпосередньо зазначені в нормативному акті, що закріплює даний вид податку, і застосовуються до окремих податкових розрядів (маржам), окремим частинам доходу. Подібні ставки припускають як би східчасте оподатковування, при якому визначена процентна ставка встановлюється для обкладання об'єкта від одного рівня до іншого; з переходом на інший рівень (ступінь) використовується інша ставка (наприклад, прибутковий податок з фізичних осіб).

2. Фактична ставка - виступає як відношення сплаченого податку до податкової бази.

3. Економічна ставка - відношення сплаченого податку до всього отриманого доходу. Саме даний вид ставок найбільше повно розкриває особливості податкової політики.

г). По формуванню стимулів для платника:

1. Стимулююча - податкова ставка, що створює в платника потребу в збільшенні результатів діяльності, що приводить до зростання доходів, майна і т.п.

2. Обмежувальна - ставка оподатковування, при якій формуються визначені фактори, що стимулюють платника здійснювати діяльність у незмінних масштабах, що запобігає подальший чи розвиток нові вкладення.

3. Заборонна - податкова ставка, яка встановлює чіткі обмеження і робить абсурдними, неефективними будь-які дії, при яких змінюється оподаткову-ваний об'єкт і здійснюється перехід до іншої ставки.

Важливе значення має питання про способи побудови податкових ставок. У залежності від співвідношення, що встановлюється між ставкою податку і доходу, оподатковування можна підрозділити на:

1. Рівне оподатковування - це метод оподатковування, при якому рівна сума податку встановлюється для кожного платника податків. Подібний метод характерний в основному для цільових податків.

2. Прогресивне оподатковування - метод оподатковування, при якому ставка податку зростає при росту розмірів об'єкта оподатковування.

3. Пропорційне оподатковування - метод оподатковування, при якому встановлюється стабільна ставка, незалежно від збільшення об'єкта оподатковування. З ростом бази оподатковування сума податку зростає пропорційно їй при єдиному відсотку податкової ставки.

4. Регресивне оподатковування - метод, при якому ставка оподатковування зменшується при росту податкової бази. У даному випадку вага податкових вилучень назад пропорційна збільшенню оподатковуваного об'єкта.

5. Змішане оподатковування - припускає сполучення окремих елементів вищевказаних методів оподатковування.

Податкова система припускає дії, що забезпечують сплату податків, до них відносяться способи сплати податків.

Спосіб сплати податку характеризує особливість реалізації платником податків обов'язку по перерахуванню засобів у чи бюджет спеціальні фонди. Існують три основних способи сплати податку:

1) кадастровий - спосіб сплати податків, в основі якого лежить перерахування суми відповідно до визначеної шкали, заснованої на визначеному виді майна. Застосовується при численні і стягуванні прямих реальних доходів.

2) деклараційний - спосіб реалізації платником податків обов'язку по сплаті податку на основі подачі в податкові органи офіційної заяви (декларації) про отримані доходи за визначений період і свої податкові зобов'язання.

3) попередній - спосіб, застосовуваний в основному при безготівковому утриманні і складається в тім, що податки утримуються з джерела доходу.

1.2Структура та принципи побудови податкової системи

Кожна держава для забезпечення виконання своїх функцій повинна мати відповідні кошти, які концентруються в бюджеті. Джерелами формування цих коштів можуть виступати:

- по-перше, власні доходи держави, котрі вона отримує від виробничої та інших форм діяльності або у вигляді надходжень платежів за ресурси;

- по-друге, податки, які сплачують юридичні і фізичні особи із своїх доходів.

Співвідношення між указаними джерелами визначається рівнем розвитку державної і приватної власності. Основним методом формування доходів держави при провідній ролі приватної і колективних форм власності є податки, що і визначає їх місце в ринковій економіці. Отже податки – це не тільки метод формування бюджету, це й найефективніший інструмент непрямого регулювання економічних процесів. Державне регулювання економіки через використання податкових важелів за наших умов повинно бути спрямоване на забезпечення і підтримку збалансованого економічного зростання, ефективне використання ресурсів, стимулювання інвестиційної й підприємницької активності.

До вихідних принципів податкової політики належать: фіскальна і економічна ефективність та соціальна справедливість.

Принцип фіскальної ефективності передбачає наступні елементи: достатність доходів, мінімізацію видатків на збирання доходів і запобігання ухиленню від сплати платежів до бюджету, еластичність (або гнучкість) податкової системи, рівномірне розподілення податків між адміністративно-територіальними одиницями.

Принцип економічної ефективності в процесі формування податкової системи має неоднозначне трактування. Податкові відносини виникають на стадії перерозподілу національного доходу і через податкову політику держава втручається у відносини перерозподілу. Отже, податкова політика впливає на економічні процеси, незалежно від волі держави. Цей вплив можна назвати пасивним. Поки доходи які збирала держава не займали значної питомої ваги в обсягі ВВП, вплив податкової політики на відтворювальний процес був незначним. Але при подальшому зростанні питомої ваги податків в обсязі ВВП виникає необхідність стягувати необхідні кошти найбільш раціональним шляхом, тобто приводячі до мінімуму негативні наслідки для розвитку економіки.

Податкова політика – це діяльність держави у сфері встановлення, правового регламентування та організації справляння податків і податкових платежів у централізовані фонди грошових ресурсів держави. Метою податкової політики мають стати: розкріпачення сил ринку, подолання спаду виробництва, стабілізація економіки. Формуючи свою податкову політику, держава шляхом збільшення або скорочення маси податкових надходжень, зміни форм оподаткування та податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення може сприяти зростанню чи спаду господарської активності, створенню необхідної кон’юнктури на ринку, умов для розвитку пріоритетних галузей економіки, формуванню збалансованої соціальної політики. Використовуючи ті чи інші податкові пільги, держава регулює пропорції як у економічній структурі виробництва й обігу, так і у розвитку продуктивних сил.

Можливе також податкове регулювання ступеня концентрації виробництва. Ставка податку набуває характеру нормативу ефективності і цим самим перешкоджає концентрації виробництва, яка не забезпечує суттєвого (понаднормативного) зростання ефективності виробництва.

Податкова політика ведеться виходячи з певних принципів, що відображають її завдання. Основними принципами податкової політики є соціальна справедливість, рівнонапруженість, економічна ефективність, стабільність та гнучкість.(Табл. 1.1.)

Таблиця 1.1.

Податкова політики та її основні принципи

| № п/п |

Принцип |

Сутність |

Що передбачає |

До чого приводить порушення принципу |

| 1. |

Принцип соціальної справед-ливості |

Система оподаткування враховує всі фактори діяльності фізичних та юридичних осіб. Сприймається через скорочення реальних доходів конкретних платників внаслідок сплати податків і податкових платежів; повернення до конкретних платників частини номінальних доходів, перерозподілених із допомогою податків через бюджет у вигляді суспільних благ (національна безпека, правопорядок, охорона здоров’я, освіта, благоустрій та інші трансфертні платежі) |

Поступове встановлення оптимальної структури податкової системи, яка має максимально задовільняти всі верстви населення. |

Напруженість в суспільстві, труднощі в економіці, негаразди у духовній сфері |

| 2. |

Принцип рівно-напруже-ності |

Зобов’язання перед бюджетом установлюються для всіх платників згідно з їхними можливостями і результатами діяльності. |

Забезпечення рівноцінних початкових умов для всіх платників податків. (установлення єдиних для всіх платників ста-вок, їх диферен-ціація) |

Напруженість в суспільстві |

| 3. |

Принцип економіч-ної ефектив-ності |

Забезпечення повноти і своєчасності сплати податків, мінімальність витрат пов’язаних з обліком платників і збіранням податків, порівняно з надходженнями від цих податків, використання податків як фінансових інструментів |

Скорочення витрат на стягування податку. |

Не раціональна система оподаткування |

| 4. |

Принцип стабіль-ності |

Податкова політика повинна неодмінно дотримуватися визначених на певний час орієнтиров у розвитку суспільства, змінюватись поступово, еволюційним шляхом |

Всі суб’єкти фінан-сових відносин повинні мати сталі інтереси і виходячи з них вести перпективну фінансову політику |

Неврівнонапруженість і невпев-неність у фінан-совій діяльності підприємств. |

| 5. |

Принцип гнучкості |

Необхідність зміни прийомів оподаткування при певних соціально-економічних змінах у суспільстві, методів та форм державного регулювання економіки. |

Податкова політика повинна легко адаптуватися до інших соціально-політичних і економічних потреб. |

Не ефективна податкова система |

Принцип соціальної справедливості означає, що держава встановлює таку систему оподаткування, яка враховує всі фактори діяльності фізичних та юридичних осіб – доходи і споживання, майно і приріст грошового капіталу, ресурсну забезпеченість і видачу вкладених коштів та ін. Така система, за винятком окремих випадків, не може бути надмірно жорстокою для одних чи безмежно ліберальною для інших. Основою реалізації цього принципу є встановлені орієнтири соціальної політики. Вони виступають первинним явищем, а податкова політика – вторинним. Якщо ці орієнтири встановлені невірно, то й податкова політика не може бути справедливою.

Суть критерію соціальної справедливості щодо встановлення рівня оподаткування необхідно сприймати в двох аспектах: скорочення реальних доходів конкретних платників внаслідок сплати податків і податкових платежів; повернення до конкретних платників частини номінальних доходів, перерозподілених із допомогою податків через бюджет у вигляді суспільних благ (національна безпека, правопорядок, охорона здоров’я, освіта, благоустрій та інші трансфертні платежі).

Принцип соціальної справедливості реалізується не через пошук і впровадження найбільш “справедливого” податку, а шляхом поступового встановлення оптимальної структури податкової системи, яка має максимально задовільняти всі верстви населення. Порушення принципу соціальної справедливості в податковій політиці неминуче призводить до напруженості в суспільстві, до труднощів в економіці, до негараздів у духовній сфері.

Принцип рівнонапруженості щільно пов’язаний з принципом соціальної справедливості. Рівнонапруженість означає, що зобов’язання перед бюджетом установлюються для всіх платників згідно з їхними можливостями і результатами діяльності.

Рівнонапруженість досягається різними способами: в одних випадках шляхом установлення єдиних для всіх платників ставок, в інших - за допомогою їх диференціації. Головне – забезпечення рівноцінних початкових умов для всіх платників податків.

Принцип економічної ефективності має два аспекти. Перший, який відображає фіскальну функцію податків, полягає в ефективності стягнення самих податків. Ця ефективність передбачає: забезпечення повноти і своєчасності сплати податків, мінімальність витрат пов’язаних з обліком платників і збиранням податків, порівняно з надходженнями від цих податків.

Другий аспект відображає регулюючу функцію податків і характеризує використання податків як фінансових інструментів. При цьому всі податки поділяються на дві групи. Одну становлять ті податки, в які закладена регулююча дія, другу – ті, які виконують регулюючу функцію в обмеженій формі або безпосередньо. Зрозуміло, що принцип економічної ефективності стосується тільки тих податків, які наділяються регулюючим впливом при їх створенні.

При цьому слід зазначити, що регулююча функція податків не завжди діє автоматично. Саме тому податкова політика повинна забезпечити вплив податків на економічну ефективність. Якщо це завдання не виконується, необхідно або коригувати механізм стягнення тих чи інших податків, або констатувати непридатність діючих податків.

Принцип стабільності означає, що податкова політика повинна неодмінно дотримуватися визначених на певний час орієнтирів у розвитку суспільства, змінюватись поступово, еволюційним шляхом. Стабільність податкової політики, по-перше, дає змогу всім суб’єктам фінансових відносин мати сталі інтереси і виходячи з них вести перспективну фінансову політику. Коли податкова політика змінюється щороку, то це призводить до неврівнонапруженості і невпевненості у фінансовій діяльності підприємств. Не про яке нормальне фінансове планування в таких умовах не може бути й мови. По-друге, стабільність податкової політики забезпечує високий рівень податкової роботи, оскільки податкова служба також повинна мати певний час на освоєння механізму стягнення того чи іншого податку.

У реальному суспільно-економічному житті критерії фіскальної достатності, економічної ефективності та соціальної справедливості взаємопов’язані, взаємозалежні й не можуть існувати відокремлено.

Важливе місце у здійсненні оптимальної податкової політики відводиться критерію стабільності, який передбачає незмінність правового регламентування стягнення податків і зборів протягом певного податкового періоду.

Здійснюючі податкову політику, слід враховувати принцип гнучкості. Він передбачає необхідність зміни прийомів при певних соціально-економічних змінах у суспільстві, методів та форм державного регулювання економіки, зокрема і в сфері податків. Причому гнучкість податкової політики забезпечується насамперед через поступову зміну податкової системи. Така податкова політика і легше сприймається населенням, і приносить більше користі. Податкова реформа призводиться при дуже негайній необхідності.

Принципи стабільності і гнучкості в податковій політиці перебувають в

діалектичній протилежності, і держава має забезпечувати оптимальне співвідношення між ними. Не може бути ідеальної системи оподаткування для всіх часів і країн. Однак не можна і безперервно змінювати податкову політику. І та, й інша крайність призводять до негативних результатів.

1.3 Досвід формування податкових систем в ринкових країнах світу

Формування системи оподаткування України потребує вивчення досвіду розвинутих країн, податкові системи яких мають багаторічну історію. Досвід нашої країни з даних питань дуже обмежен, тому що в умовах адміністративно-командного соціалізма відносини між державою і підприємством базувались на прямому вилученні значної частини їх доходів в бюджет у вигляді різного рода платежів.

Для визначення шляхів удосконалення системи оподаткування України потрібно досконало вивчити основні риси сучасної податкової системи розвинутих країн, їх еволюцію та причини.

Найбільший внесок в теорію оподаткування здійснил шотландський економіст і філософ Адам Сміт (1723-1790). Він підкреслив, що податки для того, хто їх сплачує – признак ні рабства, а свободи.

В 1776 р. вийшла його книга “Дослідження про природу і причини багатства народів”. В неї він сформолював принципи оподаткування свого часу, але вони діють і нині. До них відносятся чотири основних принципа:

1. принцип справедливості, що затверджує рівномірність розподілу між громадянами пропорційно їх прибуткам;

2. принцип визначеності, що вимагає, щоб сума, спосіб і час платежу були зазделегідь відомі платнику;

3. принцип зручності передбачає, що податок повинен сплачуватись у такий час і спосіб, що є найзручнішими для платника.

4. принцип економії, що полягає в скороченні витрат стягування податку, в раціоналізації системи оподаткування.

На кожному етапі соціально-економічного розвитку принципи оподаткування модіфікувалися в залежності від цілей і функцій, які покладалися на податкову систему. Так, А. Вагнер виділяє вже дев’ять принципів формування податкової системи, розділених на чотири категорії:

1. Фінансові принципи (достатність і дінамічність);

2. Народногосподарські принципи (вибір джерел і видів податків);

3. Принципи справедливості (загальність і рівномірність);

4. Принцип управління системою податків (визначеність, зручність і економічність стягування).

Сучасні принципи оподаткування відображають реалії економічного і політичного стану держав і перебувають в наступному:

1. Рівень податкової ставки повинен встановлюватися з урахуванням можливостей платника податків, тобто рівня прибутків. Принцип цей дотримується далеко не завжди, деякі податки в багатьох країнах розраховують пропорційно.

2. Оподаткування прибутків повинно носити однократний характер.

3. Обов’язковість сплати податків. Податкова система не повинна визивати у платника сумнівів необхідності платежу.

4. Система і процедура виплати податків повинні бути зрозумілими і зручними для платників і для економічних установ, що збирають податки.

5. Податкова система повинна бути гнучкою і легко адаптуватися до змінних соціально-політичних і економічних потреб.

6. Податкова система повинна забезпечувати перерозподіл ВВП і бути ефективним інститутом державної економічної політики.

Але в різних країнах підхід до цієї проблеми відрізняється один від одного:

1. Сучасним податковим системам характерна значна доля надходжень бюджетів в ВНП. На початок 90-х р. вона складала: в США – 30%, Японії – 31, Англії – 37, Канаді – 37, Німеччині – 38, Італії – 40, Франції – 44, Норвегії 48, Данії – 52, Швеції – 61%. Різниця в загальному рівні оподаткування різних країн демонструє існування зв’язку між долею податкових надходжень в ВНП та моделлю ринкової економіки , її масштабами та формами державного регулювання.

Найменьші маштаби перерозподілу державою ВНП характерні для амеріканського варіанту ліберальної ринкової економіки та японської моделі. В США це обумовлено використанням податкової політики як засобу державного регулювання економічних процесів і насамперед як засіб створення сприятливих умов для діяльності промислових підприємств – а це потребує низького рівня податкового тиску.

В Японії невелика доля податків в ВНП являє наслідком того, що податкова політика як метод державного регулювання грає вторинну роль. Головна роль належить іншим методам – державному програмуванню, прямої державної підтримки окремих галузей та підприємств.

Найбільш висока доля податкових надходжень в ВНП характерна для шведського варіанту соціалізма, з присутнім втручанням держави але не в виробництво, а в відносини розподілу. Це обумовлює необхідність аккумулювання в руках держави значної частини ВНП з її подальшим використанням на соціальні потреби.

Більшості країн, в тому числі з соціально орієнтованою економікой характерне помірне оподаткування, яке оптимально об’єднує дві мети: створення сприятливого климату для господарської діяльності (ця мета визначає верхню межу оподаткування) і ефективне рішення соціальних питань – мета нижньої межи оподаткування.

2. Головною характеристикою сучасних податкових систем розвинутих країн являє їх структура. Співвідношення прямих і непрямих податків у різних країнах має свої особливості:

- прямі податки переважають у Голландії, Данії, Люксембурзі, Канаді, Новій Зеландії, Швейцарії, Австрії, США, Японії; підвищення їх ролі відбулося у Великобританії, Німеччині, Фінляндії, Канаді, Японії та США;

- непрямі податки переважають у Норвегії, Франції, Австралії, Італіі, Ірландії, Греції, Іспанії; зростання їх ролі відбулося в Австралії, Італії та особливо в Швеції;

- відносно урівноваженою структурою прямих і непрямих податків характеризуються Норвегія, Італія, Фінляндія і Швеція (Табл. 1.2).

Таблиця 1.2

Частка податкових надходжень у країнах із ринковою економікою, %

| Країни |

Особистий прибутковий податок |

Податок на прибуток |

Внески на соціальне страхування |

Податок на споживання |

Акцизи |

Інші податки |

| Робітників і службовців |

Підприємців |

| США |

35,8 |

7,3 |

11,6 |

16,6 |

7,6 |

6,8 |

14,3 |

| Англія |

28,9 |

11,0 |

6,6 |

10,6 |

16,6 |

12,3 |

14 |

| Німеччина |

27,4 |

4,7 |

15,9 |

18,8 |

17,0 |

9,4 |

6,8 |

| Франція |

11,8 |

5,4 |

13,3 |

27,3 |

18,8 |

8,5 |

14,9 |

| Італія |

26,3 |

10,0 |

6,3 |

23,6 |

14,7 |

10,6 |

8,5 |

| Канада |

40,8 |

6,8 |

4,3 |

9,7 |

13,9 |

9,9 |

14,6 |

| Японія |

26,8 |

21,5 |

10,9 |

15,2 |

4,2 |

7,3 |

14,1 |

Як вважають економісти, на основі еволюції податкових систем різних країн співвідношення прямих та непрямих податків залежить від досконалості механізму стягнення податків; здатності податкових систем звести до мінімуму ухилення від оподаткування; рівня податкової культури; традицій оподаткування; загальної орієнтації на соціальний компроміс, розв’язання найгостріших соціальних проблем.

Загальні тенденції в оподаткуванні реалізуються ще в одному напрямі – із зростанням рівня податкових надходжень частка непрямих податків знижується.

Основний фактор, що визначає співвідношення між прямими та непрямими податками, - це життєвий рівень переважної частини населення. Низький рівень об’єктивно обмежує масштаби податкових надходжень із доходів юридичних і фізичних осіб.

Водночас існує й інший фактор – національні особливості окремих країн, що зумовлюють наявність різних стереотипів щодо тих чи інших податків. Так, у групі розвинутих країн чітко виділяються ті, де частка непрямих податків у загальних податкових надходженнях перебуває у межах 28-35% (Японія, США, Канада), й ті, де ці величини сягають 45-55% (Англія, Німеччина, Італія, Франція).

Отже, можна дати висновок, що співвідношення між прямими та непрямими податками різне не лише у розвинутих країнах і країнах, що розвиваються, а й також у деяких країнах, які входять до тієї чи іншої групи.

Зміна співвідношення між прямими і непрямими податками на користь перших стала також наслідком зростання орієнтованості західних суспільств на соціальний компроміс, що спричинило підпорядкування податкових систем принципу соціальної справедливості. Реалізація цього принципу потребує встановлення оптимальної структури податкової системи, отже, і оптимального співвідношення між прямими і непрямими податками. Адже прямі податки ставлять рівень оподаткування в пряму залежність від рівня доходів, вважаються справедливішими, ніж непрямі, оскільки останні не тільки не залежать від розміру доходів, а й мають регресивний характер. Розвиток прямого оподаткування з високими прогресивними ставками, властивими податковим системам західних країн у 50-60х роках, дав змогу перекласти основний тягар податків на заможні верстви населення і використати акумульовані державою фінансові ресурси для реалізації соціальних програм, державних замовлень капіталовкладень.

Розглянуті вище фактори спричинили еволюцію структури податкових систем розвинутих країн у напрямі зростання ролі прямих податків. Що ж до відмінностей у масштабах використання непрямих податків у сучасних розвинутих країнах, то вони зумовлені іншими причинами, зокрема традиціями використання цих податків. Так, федеральний устрій Німеччини та рівень економічного розвитку забезпечують більш-менш рівномірний процес споживання в усіх землях, тому фіскальна ефективність непрямих податків, особливо їх використання для збалансування місцевих бюджетів, тут досить значна.

Соціально-економічна політика у Франції та Італії спрямована, з одного боку, на стимулювання за допомогою податків господарської діяльності, що зумовлює використання широкого спектра податкових пільг для корпорацій (у США в ході реформи податкової системи у 1986 році більшість пільг було скасовано), а з другого – на розв’язання соціальних проблем. Знову ж таки за допомогою пільг щодо особистого прибуткового оподаткування (у Франції цей податок сплачують лише 52% платників) держава регулює певні соціальні процеси. Оскільки значна частина витрат перекладається на приватні та державні компанії, вони мають подвійний вплив на співвідношення прямих і непрямих податків. По-перше, внески на соціальне забезпечення, що збирають із підприємців, належать до непрямих податків, збільшуючи їхню частину. По-друге, ці внески відносяться на витрати виробництва та обігу, впливаючи на прибутки, що оподатковуються, і зменшуючи їхню частку в податкових надходженнях.

Практика оподаткування у більшості країн світу щодо системи “прямі-непрямі податки” свідчить, що в ній існують два найважливіших податки: прибутковий, в основі якого лежить прогресивне оподаткування громадян та юридичних осіб за сукупністю всіх доходів з усіх джерел як усередині країни, так і за кордоном (прямий податок), і податок на додану вартість (непрямий податок).

Найважливішим питанням теорії і практики оподатковування є питання про податкову межу і її кількісне вираження.

Обґрунтуванням цьому служить так називаний ефект Лаффера - залежність між значеннями податкових ставок і обсягом надходжень податків:

Рівень надходження А Рівень надходження А

податків Ra податків Ra

Rв В Rв В

0% Pa Pв 100%

Ставка податку, %

Рис. 1.1 Основні вузли для аналізу кривої Лаффера

- ставка податку дорівнює нулю: надходжень у бюджет немає;

- ставка податку дорівнює 100% : надходжень у бюджет також немає.

- крапка А: при якомусь значенні Ра досягається максимум надходжень у бюджет, Ра - оптимальний рівень ставки податку, Ra - максимальна сума податкових надходжень у бюджет.

Якщо ставка податку буде збільшуватися в порівнянні з Ра, то відбудеться не збільшення, а зменшення суми податкових надходжень у бюджет, тобто Rв < Rа, оскільки при великих ставках податку зменшаться стимули до трудової і підприємницької діяльності.

РОЗДІЛ 2 ХАРАКТЕРИСТИКА ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

2.1 Сучасна податкова система України

У 90-ті р.р. минулого століття Україна була вимушена практично з нуля будувати власну систему оподаткування. Така система мала одночасно як відповідати вимогам ринкової системи економічного регулювання, так і виходити зі специфічних рис трансформаційних процесів, які здійснювалися в українській економіці. Недосконалість нормативних актів у сфері оподаткування, часто – некритичне копіювання досвіду розвинених країн, невпинне загострення трансформаційної кризи призвели до формування в Україні складної, заплутаної, суперечливої та неефективної податкової системи. Історія розвитку системи оподаткування свідчить про те, що податки можуть бути не лише джерелом наповнення бюджетів різних рівнів, а й інструментом регулювання тих чи інших соціально-економічних процесів — перерозподілу доходів між членами суспільства, стимулювання окремих видів господарської діяльності та обмеження розвитку інших тощо. Свідоме використання державою податків для досягнення певної мети проходить у рамках її податкової політики. Стратегія проведення податкової політики в Україні повинна спиратись на грунтовну теоретичну базу, максимально враховувати відмінність перехідного стану економіки держави.

Вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків[4]

.

Станом на початок 2006 року в Україні справляються:

- загальнодержавні податки і збори (обов'язкові платежі);

- місцеві податки і збори (обов'язкові платежі);

а). До загальнодержавних належать такі податки і збори (обов'язкові платежі):

1) податок на додану вартість;

2) акцизний збір;

3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата (податок) за землю;

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

17) збір на обов'язкове державне пенсійне страхування;

19) плата за торговий патент на деякі види підприємницької діяльності.

20) фіксований сільськогосподарський податок;

21) збір на розвиток виноградарства, садівництва і хмелярства;

23) єдиний збір, що справляється у пунктах пропуску через державний кордон України;

24) збір за використання радіочастотного ресурсу України;

25) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

26) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію.

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України.

б). До місцевих податків належать:

1) податок з реклами;

2) комунальний податок.

в). До місцевих зборів (обов'язкових платежів) належать:

2) збір за припаркування автотранспорту;

3) ринковий збір;

4) збір за видачу ордера на квартиру;

5) курортний збір;

6) збір за участь у бігах на іподромі;

7) збір за виграш на бігах на іподромі;

8) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

9) збір за право використання місцевої символіки;

10) збір за право проведення кіно- і телезйомок;

11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

12) збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон;

13) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

14) збір з власників собак.

На рис.2.1 наведена існуюча структура оподаткування юридичних та фізичних осіб в Україні, розроблена самостійно на основі робіт [10], [29] з врахуванням змін в законодавстві станом на 1 січня 2006 року. В табл. 2.1 наведена коротка характеристика податків та зборів.

Таблиця 2.1

Основні характеристики податків в податковій системі України

| № |

Вид податку чи збору |

Об‘єкт оподаткування |

Ставки |

Адресність

платежу

|

| -1- |

-2- |

-3- |

-4- |

-5- |

| 1. |

ПДВ |

Операції з продажу, ввезення та вивезення товарів, робіт, послуг |

20%, 0% |

Держбюджет - 100% |

| 2. |

Акцизний збір |

Обороти з реалізації підакцизних товарів (продукції) та митна вартість товарів (продукції), які імпортуються |

Згідно переліку |

Держбюджет 100% (за винятком акцизного збору, що сплачується платниками Криму та 80% вітчизняних нафтопродуктів і транспорту) з розподілом по окремим видам продукції |

| 3. |

Податок

на прибуток,

дивіденди (дохід), нараховані на акції

(частки, паї) госптовариств, які є у державній власності та у власності відповідної територіальної громади

|

Прибуток

Окремі ставки :

-доход від страх. діяльності

-доход від страх.життя

-доход по договорам довгострокового страх.життя (з особливостями п.п.7.2.4 -6%)

-інші доходи страх.

-доход від страх. ризиків

-доход отриманий нерезидентом з джерелом їх походження з України

-доходи нерезидентів від фрахту

-виплати нерезиденту за надання рекламних послуг

-доходи від ігрового бізнесу

|

-25%

-3 %

-3 %

-0 %

-25%

-15%

-6%

-

20%

30 %

|

В повному обсязі в державний бюджет України (крім підприємств комунальної власності, які перараховують прибуток до місцевих бюджетів).

В повному обсязі в державний бюджет України (крім дивідендів нарахованих на акції госптовариств, які є у власності

відповідної територіальної громади

|

| 4. |

Податок з доходів фізичних осіб |

Особисті доходи громадян |

- 13 % |

Загальний фонд бюджету області - 100%

Крім податку, що утримується з грошового забезпечення та інших виплат військовослужбовців, та з ФОП в інозем. валюті працівників закордонних дипломат. установ

|

| 5. |

Плата за землю |

землі с/х призначення, землі на-селених пунктів |

Індексація до грошової оцінки земель с/г призначення на 2006 р. :

-для ріллі, сіножатей та пасовищ – 0,1

-для багаторічн. Насаджень –0,03

- для населених пунктів - 1% від грошової оцінки; грошова оцінка земель яких не проведена, застосовують

ставки збільшені

в 3,03 раза

|

Загальний фонд бюджету області - 100% |

| 6. |

Держмито |

за дії, вчинені в інтересах юр. осіб і громадян та видачу документів, що мають юридичне значення |

За встановлени-ми ставками від здійснення дій |

В місцеві бюджети, крім мита, яке зараховується в держбюджет згідно ст.6 Декрету (з позовних заяв, які подаються до арбітражного суду і інш.) |

| 7. |

Рентна плата за нафту, що видобувається в Україні

рентна плата за газ, та газовий конденсат що видобувається в

Україні

|

включається до бази оподаткув.при визначені ПДВ; до оптов. ціни на нафту і газ |

з 01.01.

2006 р.

Рентна плата

за 1 тн нафти –

160 грн;

і 30,6 грн.

за 1000 куб.м. природн. газу;

газовий конден-сат – 104,04 грн.

за 1 тону

|

Держбюджет - 100% |

| 8. |

Податок з

власників

транспортних

засобів

|

З 100 см3 об‘єму циліндрів двигуна;

з 1 квт потужності

або 100 см довжини

|

В грн. |

У разі реєстрації трансп. засобів на території обласного центру:

спецфонд обласного бюджету – 30%

спецфонд міського бюджету – 70%

У разі реєстрації трансп. засобів на території

міст, селищ та сільських місцевостей:

спецфонд обласного бюджету – 50%

спецфонд міських, селищних та сільських бюджетів – 50%

Спецфонд обласного бюджету –

100 %

|

| 9. |

Податок на промисел |

Сумарна вартість товарів за ринковими цінами |

10% від вартості товару- на 3 дні,

20% від вартості- на 7 днів

|

Загальний фонд бюджету області - 100% |

| 10. |

Збір на геологороз-відувальні роботи, виконані за раху-нок держбюджету |

Корисні копалини |

В % від вартості видобутої сировини |

Спеціальний фонд держбюджету України -100% |

| 11. |

Збір за спецви-користання лісових ресурсів державно-го значення |

-встановлені такси

-орендна плата чи доход, одержаний від реаліз.лісових ресурсів

|

за встанов-леними таксами, виходячи з лімітів використання |

Загальний фонд Держбюджету - 100% |

| 12. |

Збір за спеціальне використання водних ресурсів

загальнодержавно-го значення та збір

за користування водами для потреб

гідроенергетики і водного транспорту

|

Водні ресурси |

4,79коп/

куб.м. з поверхне-вих водних об‘єктів

р.Дніпро;

7,31-р.Інгулець;

7,06коп/куб.м. підземні води (з урахуванням відповідних коефіцієнтів)

|

Загальний фонд Державного бюджету -

100 %

|

| 13. |

Платежі за кори-стування надрами загальнодержавно-го значення |

Корисні копалини |

відповідно до базових нормати-вів плати

(з урахув. відпов.коефіц.)

|

Загальний фонд Державного бюджету -

100 %

|

| 14. |

Місцеві податки і збори |

Згідно законодавства по рішенню органів місцевого самоврядування |

по видам податків в межах розмірів, затверд..місцев.

радами

|

Загальний фонд бюджету області - 100% |

| 15. |

Внески на загаль-нообов‘язкове дер-жавне соц. страху-вання у зв»язку з тимчасовою втра-тою працездатності

та витратами зу-мовленими народ-

женням та похован-

ням

|

Для юридичних осіб:

Фонд оплати праці + компенс. виплати

крім виплат по ПКМУ № 697 від 18.05.98 р.

Для фізичних осіб :

Фонд оплати праці + компенс. виплати

крім виплат по ПКМУ № 697 від 18.05.98 р.

|

2,9%

0,5%

|

Фонд соціального страхування з тимчасової втрати працездатності – 100 % |

16.

|

Збір на обов‘язкове пенсійне страху-

вання

о окремих операціях

|

Фонд на оплату праці (осн.+додатк..+компенс., та зао-хочувальні виплати у т.ч в натур. за викл. виплат, які не оподатковуються прибутковим податком

-якщо з/плата не нараховується, то з мінімальної

- фіз. Особи, що працюють у т.ч. і на умовах труд. договорів

- юр. та фіз. особи з купівлі-продажу безготівкової валюти

-юр та фіз. особи при відчуж. легков. автом., крім інвалід. і спадкоєм.

-суб. підпр. діяльн..з торгівлі ювелір. вироб. із золота

(крім обручок), платини і дорогоцін. каміння

-з надання послуг стільникового зв‘язку

-з операцій купівлі-продажу нерухомого майна - 1 %

|

32 %

1 % до

150 грн.

з\пл.

вище 150

грн.- 2%

з різниці

1,5 %

-3%

-5%-

-6%

- 1 %

|

Пенсійний фонд -100%

Спеціальний фонд Державного бюджету -

100 %

|

| 17. |

Страхові

внески на

загальнообов»язко-

ве державне соц.

страхування на випадок безробіття

|

Для юридичних осіб:

-Фонд оплати праці (осн.+додатк..+компенс. виплати за викл. виплат, які не оподатковуються прибутковим податком

-якщо з/плата не

нараховується, то

з мінімальної

Для фізичних осіб :

-осн. з/пл.+додатк. .+ком-пенс. виплати за викл. виплат, які не оподатковуються прибутковим податком

|

1,9 %

0,5 %

|

Фонд загальнообов‘язкового

державного соціального страхування України на випадок безробіття - 100 %

|

| 18. |

Страхові внески на загальнообов‘яз-кове держ. соц. страх. від нещасного випадку на виробництвіта проф.захворювання |

У відсотках до суми факт. витрат на оплату праці (осн.+додатк..+компенс. виплати, які оподатковуються прибутковим податком -для добровільно застрахованих- у % до мінімальної з/пл |

-Страхові тарифи, диференційовані

по групах галузей економіки (видах робіт) залежно від класупрофес.ризику виробництва встановлених

Законом для бюджетних установ- 0,2 від ФОП

|

Фонд соціального страхування від нещасних випадківна виробництві та професійних захворювань України –100 % |

| 19. |

Фіксований сільськогосподарський податок |

Площа сільськогосподарських угідь, переданих сільгосп-виробнику у власність або у користування в т.ч. на умовах оренди |

Відсотки до грошової оцінки сільгоспугідь : для ріллі, сіножаті та пасовищ-0,5для багаторіч-них насаджень -0,3 у таких розмірах :І кв-л - 10%

ІІ кв-л - 10%

ІІІ кв-л - 50%

ІУ кв-л - 30%

|

Держказначейство у районах-100% з по-дальшим розподілом :

-Місцевий бюджет - 30%,

-Обов‘язкове державне пенсійне страхування - 68%

-Обов‘язкове соціальне страхування - 2%

|

| 20 |

Єдиний податок для суб‘єктів малого бізнесу |

обсяг виручки від реалізації продукції (товарів,робіт, пос-луг) :

-юр.осіб- не перевищує 1 млн. грн.

-фіз. Осіб

до 500 тис.грн

чисельність :

-юр. особи – не перевищує 50 осіб

-фіз. особи-СПД –не перевищує 10 осіб

|

для :

юр. осіб - 6%

10%; фіз. Осіб не менше 20 грн. та не більше 200 грн.

|

юр. осіб :

-загальний фонд. місц. бюджетів -43% (з 2002 р.)

-Пенс. Фонд - 42%

-обов. соцстрах. - 15%

фіз. осіб :

-місц. бюджет-43%

-Пенс. Фонд - 42%

-обов. соцстрах. - 15%

|

| 21. |

Збір на розвиток виноградарства садівництва і хмелярства |

Виручка одержана на кожному етапі реалізації у оптово -роздрібній торговельній мережі алкогольних напоїв та пиво. |

1% |

100% до загального фонду держбюджету |

| 22. |

Збір за забруд-нення навко-лишнього природного середовища |

обсяг забруднених

речовин та відходів;

обсяг використаного пального

|

Згідно

розрахунку

|

- спеціального фонду держбюджету України - 30% ,

-спецфонд місцевих бюджетів – 70 %

|

| 23. |

Единий збір, який справляється у пунктах пропуску через держ. кордон і складається із зборів: митний, санітарний, ветеринарний, фітосанітарний, радіологічний та екологічний, а також плати за проїзд транспорт-них засоб. та інш. самохідних

машин і механізм. автодор. Укр.

|

Одноразово при транзиті, ввезенні або вивезенні вантажу за єдиним платіжним доку-ментом незалежно від кількості та найменування вантажу щодо :

-вантажної партії;

-вантажу в одному дорожному транспортному засобі;

-вантажу в одному

залізн. вагоні, якщо вантаж становить одну вантажну партію; вантажу у великовантажн. контейн.,якщо цей вантаж становить одну вантажну партію.

|

Ставки затверджуються ПКМУ у ЄВРО, стягуються у нац. валюті за офіційним курсом НБУ на день сплати збору |

100% до загального фонду держбюджету України. |

| 24. |

Збір за використання ра-діочастотного ресурсу

України

|

Радіочастотні ресурси України |

Не частіше 1

разу на рік КМУ визначає:

-ставки одноразового платежу за видачу ліцензій щомісячних зборів

|

Загальний фонд

Держбюджету України – 100%

|

| 25. |

Збір за проведення гастрольних заходів |

Виручка від реалізації білетів на гастрольні заходи |

3 % від виручки від реалізації білетів на гастрольні заходи |

70 % до спеціального фонду держбюджету України 30% - спеціального фонду місцевого бюджету |

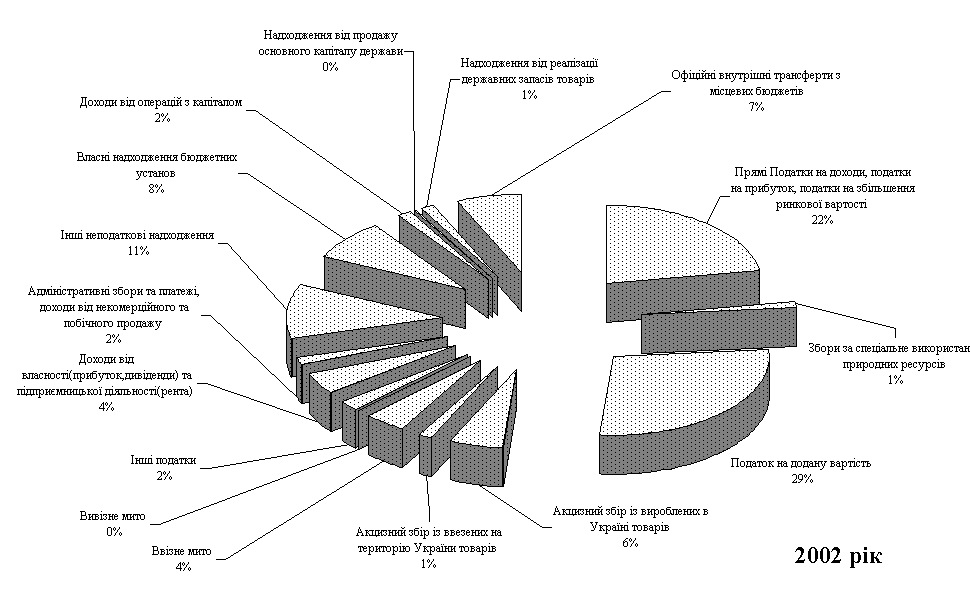

2.2 Динаміка та структура податкових надходжень до Державного та Зведеного бюджетів України в 1992 – 2005 роках

В табл. А.1 – А.3 Додатку А та табл.Б.1 –Б.2 Додатку Б наведені результати статистичної обробки динаміки статей доходної та витратної частин Зведеного та Державного бюджетів України за 1992 – 2005 роки.

На рис. 2.2 наведена укрупнена структура надходжень Державного бюджету України за 2003 -2005 роки, з якого видно, що податкові надходження є основни-ми бюджетоутворюючими потоками держбюджету України.

Рис.2.2 Динаміка укрупненої структури надходжень Державного бюджету України у 2003 – 2005 роках

На рис. Б.1 – Б.4 Додатку Б наведені результати аналізу детальних структур статей надходження коштів до Державного бюджету України у 2002 2005 роках.

Як видно з аналізу графіків рис. 2.3 – податкові надходження займають практично постійну долю 70% в структурі надходжень держбюджету України, з врахуванням перебудови держбюджету – 2005 з різким підняттям доходної частини відносно прийнятого рівня у грудні 2004 року

Рис.2.3 Динаміка процентної укрупненої структури надходжень Державного бюджету України у 2003 – 2005 роках

Як видно з графіків рис.2.4 у 2004 році відносний рівень базових індексів приросту податкових та неподаткових надходжень становить 22 – 23 % відносно рівня 2003 року, а у 2005 році (після корегування показників держбюджету) рівень базових індексів податкових надходжень становить 99 –105% відносно рівня 2003 року, тобто приріст у 2005 році закладений в три рази вище рівня приросту за 2004 рік.

Рис.2.4 Динаміка приросту основних статей доходної частини Держбюджету України у 2004 –2005 роках відносно рівня 2003 року

Проведений аналіз показує, що податкова система України поєднала в собі принципи двох податкових систем, найбільш характерних для світової практики - європейської й американської. Якщо в американській системі переважає прямий прибутковий принцип оподатковування (оподаткування в момент отримання доходів), в європейській – непряме обкладення обороту у формі податку на додану вартість(оподаткування в момент споживчого витрачання раніше отриманих доходів). Жорсткість української податкової системи визначена еклектичним поєднанням обох зазначених систем з базовою метою - ліквідації дефіцитності бюджету.

Зміни в податковій структурі України, що відбувалися протягом 1992 1999 рр., були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992 - 1993 рр., 1994 - 1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році - 54,8% проти 43,8% і в 1993 році - 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994р частка прямих податків сягнула 52,8% (проти 45,2% - непрямих.), у 1995 році відповідно, 55,5% (проти 41,7% - непрямих) і в 1996 році - 52,5% (проти 42,7% - непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним - 47,3% проти 44,1%. У 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності.

Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 2002 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 – 2005 роках становить :

- 2002 рік – 40,83 %; - 2003 рік – 38,81 %; 2004 рік – 45,82 %;

- 2005 рік – 47,0 %.

2.3 Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України

В таблицях А.1- А.2 Додатку А та на графіках рис.2.5 - 2.10 наведені результати статистичної обробки структури доходної частини Державного бюджету України [6], [7], [8], [9], [25] в частині структуризації долі прямих, непрямих податків та їх динаміки.

На рис.2.5 наведені динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин (прямі податки, непрямі податки, інші надходження) в % від поточного валового внутрішнього продукту за 1994 – 2003 роки.

Рис.2.5 Динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин за 1994 -2003 роки

На рис.2.6 – 2.8 наведені результати побудови статистичних рядів динаміки показників непрямих податків в формуванні бюджету України.

Рис.2.6 Динаміка питомої ваги статей непрямих податків в доходній частині Зведеного бюджету України за 1992 - 2002 роки

Рис.2.7 Динаміка питомої ваги груп непрямих податків в доходній частині Державного бюджету України за 2002 - 2004 роки

Рис.2.8 Динаміка питомої ваги статей окремих непрямих податків в доходній частині Державного бюджету України за 2002 - 2004 роки

Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 – 2005 роках становить (рис.2.6 –2.8):

- 2002 рік – 40,83 %;

- 2003 рік – 38,81 %;

- 2004 рік – 45,82 %;

- 2005 рік - 47,0 %

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що :

- доля ПДВ поступово знизилась з 35% (1997) до 29%(2004), та знов зросла до 32% у 2005 році;

- доля внутрішніх акцизів зросла з 4 %(1997) до 9%(2004) та знизилась до 7% у 2005 році;

- доля акцизів на імпорт стабільна та становить близько 0,9 -1%;

- доля ввізного мита на імпорт зросла з 4,0%(2002) до 6%(2005);

- доля вивізного мита на експорт зросла з 0,1%(2002) до 1,2%(2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів

На графіках рис.2.9 -2.10 наведені результати регресійно-кореляційних розрахунків з автоматичним прогнозуванням, виконані в автоматичному режимі в електронних таблицях EXCEL -2000.

Як видно з результатів розрахунків (прогноз на + 2 роки):

а) регресійне поліноміальне рівняння регресії для відносного рівня доходів зведеного бюджету України в % від ВВП описує статистичний процес:

Рівняння нелінійної регресії y=0,41х2 - 1641x.

Коефіцієнт детермінації дорівнює 0,942.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку в часі – додатній до 2000 року та прямий з 2001 року.

Прогноз на 2 наступних роки - зростання

б) регресійне поліноміальне рівняння регресії для долі прямих податків в % від поточного ВВП статистичний процес

Рівняння нелінійної регресії y= -0,0097x3 + 58,1х2-116418х+8000000

Коефіцієнт детермінації дорівнює 0,972.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку – додатній до 2000 року та прямий з 2001 року

Прогноз на 2 наступних роки - зростання.

в) регресійне поліноміальне рівняння регресії для долі непрямих податків в % від поточного ВВП статистичний процес

Рівняння нелінійної регресії y= 0,0617x2 -247,3х+247559

Коефіцієнт детермінації дорівнює 0,7588.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку – додатній до 2000 року та стагнаційний з 2001 року

Прогноз на 2 наступних роки – стагнація (стабілізація рівня).

В табл.2.1 наведені розрахункові показники для статистичного аналізу індексних рядів доходів зведеного бюджету України (рис.2.11).

Рис.2.9 Регресійний аналіз тренду структурних частин прямих та непрямих податків в доходах зведеного бюджету України (в % до поточного ВВП України)

Рис.2.10 Регресійний аналіз тренду доходів зведеного бюджету України в % до поточного значення ВВП України

Рис.2.11 Базові (до рівня 1993 року) та ланцюгові індекси рядів динаміки доходів до зведеного бюджету України та податкових надходжень у 1994 – 2003 роках

Таблиця 2.1

Розрахункові показники для статистичного аналізу індексних рядів доходів зведеного бюджету України

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала в ці роки неефективно.

Таким чином, застосування статистичних методів прогнозування з використанням регресійнокреляційних моделей обробки фактичних у групованих статистичних даних , проведено в курсовій роботі, дозволяє з високим ступенем вірогідності зробити наступні прогнози :

а) доля прямих доходних податків в структурі доходів зведеного бюджету України у 2004 -2005 буде нелінійно зростати ;

б) доля непрямих податків в структурі доходів зведеного бюджету України у 2004 – 2005 роках стабілізується з тенденцією до невеликого зростання;

в) структурна доля доходів державного бюджету в % від ВВП з рівня мінімуму – 25 - 26 % у 1999 – 2001 роках буде зростати до рівня 35 % у 2005 році

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни.

РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

3.1 Реформування податкової системи України

Досвід країн із ринковою економікою дає безпосередні підстави стверджувати, що сучасні податкові системи не є нейтральними щодо забезпечення структурних змін та інноваційного розвитку національних економік. Податкові інструменти виступають одним з елементів механізмів економічного стимулювання інноваційного розвитку та структурних змін.

Відносно норм існуючого Закону України «Про податок на додану вартість» в проекті Податкового Кодексу пропонуються наступні принципові новації - ставки податку встановлюються від бази оподаткування у таких розмірах:

а) 17 процентів, з яких 15 процентів - для формування доходів бюджету та 2 проценти - для формування бюджету розвитку;

б) нульова ставка.

Зауважимо, що ставки податку на додану вартість становлять: у Данії – 25 відсотків, Австрії та Росії – 20, Бельгії – 19, Франції – 18,6, Великобританії 17,5 відсотка. Таким чином, ставка податку на додану вартість у розмірі 17 відсотків, запропонована урядом у проекті Кодексу, також одна з найнижчих у Європі.

Відносно норм існуючого Закону України «Про оподаткування прибутку підприємств» в проекті Податкового Кодексу пропонуються наступні принципові відмінності та новації:

1. Зменшено суттєво розмір ставки податку та податковий період, який замість кварталу встановлений –річним :

Прибуток платника податку оподатковується за ставкою 20 процентів до об'єкта оподаткування ( в 2005 рівень податку – 25 %).

Податковий період - звітний (податковий) рік. Цей період, розпочинається 1 січня поточного року і закінчується 31 грудня поточного року.

2. Впроваджені міжнародні норми дат збільшення валових доходів та валових витрат, при цьому валові доходи враховуються за методом нарахування, а валові витрати тільки за період врахування отриманих валових доходів.

Враховуючи прийняті законодавчі акти про зниження ставки прямого податку на прибуток з 30% до 25% та прийняття єдиної зниженої ставки на прибуткове оподаткування доходів фізичних осіб 13%, природнім є вето у 2004 році на прийняте законодавче рішення про зниження ставки непрямого податку ПДВ з 20% до 17 – 15 % (нижня границя рівня ПДВ в Європейському Союзі) до прийняття законів про введення додаткового прямого оподаткування майнових прав на власність (нерухомість, грошові вклади та інше).

Найбільшу питому вагу серед непрямих податкових надходжень має ПДВ, який найчастіше піддається критиці. Його взагалі пропонують відмінити або замінити податком з продажу та податком з обігу, непрямими податками, які супроводжуються кумулятивним ефектом. Зниження ставки обкладення ПДВ дещо зменшить податковий тиск на споживання, але не приведе до зменшення цін на товари та послуги. Український ринок у таких випадках надто інертний і прикладом цьому є зменшення акцизних ставок .

У країнах ЄС рекомендовано ставку ПДВ не нижче 14 - 20% щодо головних груп товарів. Найвищі ставки ПДВ у Данії та Швеції - 25%, найнижчі - в Люксембурзі 15%, у ФРН та Іспанії 16%. У Японії, яка не входить до ЄС, -3%, а в США взагалі не ввели цей податок. Хоча ПДВ відноситься до універсальних акцизів, кількість ставок у різних країнах різна: в Росії - три, Італії - п'ять, у більшості країн, як і в Україні, дві ставки.

При розрахунку суми ПДВ, що сплачується до бюджету, застосовується сальдовий метод (різниця між податковим зобов'язанням та податковим кредитом) - найбільш поширений у світовій практиці. На жаль при визначенні бази оподаткування до доданої вартості входять інші непрямі податки: акцизний збір, мито. Таким чином, при розрахунку ПДВ податок нараховується на податок, що порушує принцип оподаткування. Іншим суттєвим недоліком, є застосування пільгової нульової ставки суб'єктами господарювання, які експортують товари. Це створює можливість фірмам-посередникам, не сплачуючи ПДВ, отримувати бюджетне відшкодування. Немає змін у правилах застосуванні нульової ставки і в проекті Податкового кодексу, що продовжує створювати цьому історично прогресивному податку імідж «найбільш кримінального в Україні».

Для реалізації стимулюючої функції податкової системи, її реформування, з огляду на викладене, має ґрунтуватись на засадах:

- спрощення податкової системи шляхом розумного скорочення кількості податків та перенесення їх на більш прозору та зручну для платника податкову базу, скасування податків (зборів, обов’язкових платежів), витрати на адміністрування яких перевищують доходи від їхнього стягнення;

- звільнення від оподаткування прибутку, який інвестується в межах України;

- обґрунтованого зниження рівня податкового навантаження на суб’єктів оподаткування;

- трансформації механізму «транзитного» ПДВ;

- збереження економічно обґрунтованих пільг для стимулювання обмеженого кола пріоритетних галузей та видів діяльності.

З метою подолання значних диспропорцій, які вносить до бюджетну податкових відносин наростання заборгованості з відшкодування ПДВ, можливо виділити декілька варіантів розв’язання проблеми:

- проведення взаємозаліку зобов’язань із повернення ПДВ коштом податкових зобов’язань платника ПДВ;

- проведення взаємозаліку зобов’язань із повернення ПДВ коштом податкових зобов’язань кредиторів платника ПДВ;

- списання та реструктуризація боргу уряду з відшкодування ПДВ пропорційно до списання та реструктуризації боргу платників податків перед бюджетом.

3.2 Оптимізація системи оподаткування України

Чинна податкова система потребує якісного реформування. Таке реформ кування має здійснюватися цілеспрямовано, системно, відкрито, виважено за складовими і поступово у часі. Це потрібно аби відбулося вирішення спектру цільових задач системного реформування. До них треба віднести: забезпечення результативності змін; залучення до процесу всіх суб’єктів відносин; базування на інтересах громадянського суспільства і всіх громадян України; забезпечення адекватного і прогнозованого реагування суб’єктів сплати податків на зміни, що запроваджуються, їх прилаштування до нових вимог.

Окрім того, процес трансформації не може допустити будь-якого, навіть тимчасового зменшення ресурсів державно-фінансового перерозподілу, оскільки це може стати політичною причиною зупинки нововведень. Такий підхід вимагає розробки збалансованої, взаємоузгодженої, послідовно й динамічно виконуваної стратегії реформування податкової системи.

Існую декілька концепцій щодо шляхів реформування сучасної податкової системи. Докладніше зупинимось на двох вдалих: це «Концепція реформування податкової системи України» підготовлена робочою групою Секретаріату Президента України і випливаючи з неї програма реформи Центру соціально-економічних досліджень CASE Україна (одного з консультантів в розробці Концепції).

Оскільки друга лише доповнює і уточнює першу, до того ж виглядає більш правильною, зробимо порівняння цих програм, беручи за основу другу.

Ідеальна податкова система повинна мати декілька чітких економічних рис. Загалом ідеальна податкова система є економічно нейтральною: вона не створює ніяких спотворень, стимулів або перешкод для здійснення різних видів діяльності. Часом уряд використовує податкову систему щоб стимулювати економічне зростання чи перешкоджати використанню певних ресурсів.

Однак, ці функції не є основними функціями податкової системи і вони, за звичай, застосовуються тоді, коли потенціал інших методів повністю вичерпаний. Хоча уряд уже зробив ряд важливих і успішних кроків у реформуванні податкової системи, вона все ще залишається обтяжливою, спотворюючою, несправедливою та дорогою для утримання. Крім цього, податкова система України виконує низку функцій, які не є звичними для податкової системи будь-якої розвиненої країни. Зокрема, можна спостерігати такі дві виразні риси – карну та, так звану, стимулюючу.

«На нашу думку податкова система може виконувати лише одну роль – фіскальну - роль збору податків для бюджету. Така податкова система є дешевшою в утриманні, вона не спотворює стимулів працювати, заощаджувати та інвестувати, а також є справедливою по відношенню до кожного учасника системи. Податкова система не може і не повинна компенсувати чи розв’язувати недоліки судової системи, проблеми з дотриманнями контрактів, недотримання законів, погану продуктивність у стратегічних секторах, тощо». Останні роки реформ дають чимало прикладів того, як податкова система пристосовувалася для вирішення питань простроченої заборгованості між підприємствами, недотримання контрактів та недієвої судової системи.

Слід наголосити, що реформування податкової системи неможливе без відповідних змін бюджетної політики з метою збалансування дохідної та видаткової частин зведеного бюджету та соціальних фондів. Якщо зміни ставок податків призводить до зменшення надходжень, то необхідно адекватно відкоригувати видаткові програми.

Структура податкової системи.

В першому півріччі 2005 року через бюджет та різні соціальні фонди перерозподілялося понад 47% ВВП. Якщо уряду і надалі вдасться розширити податкову базу, в першу чергу за рахунок руйнування легальних схем мінімізації податкових зобов’язань (наприклад, у банківській системі, на ряді підприємств металургії), то потенційно в умовах незмінного набору діючих податків та податкових ставок більше ніж кожна друга гривня має бути перерозподілена через зведений бюджет або один із соціальних фондів. Такий високий рівень фіскального навантаження на ВВП мають лише деякі розвинуті країни ЄС (наприклад, Данія та Швеція).