БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра экономики

РЕФЕРАТ

На тему:

«Анализ обеспеченности предприятия материальными ресурсами и показатели их эффективности»

МИНСК, 2008

1. Анализ обеспеченности предприятия материальными ресурсами

Уровень обеспеченности предприятия материальными ресурсами определяется сравнением фактического количества закупленных ресурсов с плановой их потребностью и расчетом абсолютных и относительных отклонений от плана.

Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и неосновной деятельности (выполнение производственной программы, прирост незавершенного производства, капитального строительства, непромышленные нужды и др.) и на запасы на конец периода, необходимые для нормального функционирования предприятия. В основу расчета потребности в материальных ресурсах положены нормы их расхода и нормативы складских запасов.

При анализе обеспеченности предприятия материальными ресурсами необходимо:

1. Проверить реальность плана материально-технического снабжения (МТС) - полноту учета потребности в материальных ресурсах по их видам и обоснованность размера этой потребности.

Для этого нужно:

1.1. Изучить нормы расхода и нормативы складских запасов, положенные в основу расчета потребности в материальных ресурсах по плану снабжения: какая их динамика, внесены ли в них изменения, соответствуют ли они утвержденным и применяемым в плановых калькуляциях, учтен ли передовой опыт работы аналогичных предприятий и т.д.;

1.2. Проверить соответствие плана снабжения материальными ресурсами потребностям в них, исходя из прогрессивных норм расхода и материалов и внесенных изменений в их номенклатуру и ассортимент соответственно намеченной к выпуску продукции.

1.3. Проверить обеспеченность потребности в материальных ресурсах внешними и внутренними источниками ее покрытия.

Внешние источники – это материальные ресурсы, поступающие от поставщиков по заключенным договорам.

Внутренние (собственные) – это ожидаемые остатки материалов с учетом незавершенного производства на начало анализируемого периода; отходы; вторично используемые материалы; материалы собственного производства; сэкономленные материалы в результате внедрения достижений НТП и т. д.

Реальная потребность в завозе материальных ресурсов со стороны определяется как разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

1.4. Проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Таблица 1

Обеспеченность потребности в материальных ресурсах договорами и фактическое их выполнение

| Материал |

Плановая потребность, т |

Источник покрытия плановой потребности, т |

Заключено договоров, т |

Обеспечение потребности договорами, % |

Поступило от поставщиков, т |

Выполнение плана договоров, % |

| внутренние |

внешние |

| А |

1 |

2 |

3 |

4 |

5 = 4 : 3 |

6 |

7=6:4·100 |

Сталь сортовая горячекатаная  |

7000 |

800 |

6200 |

5890 |

95,0 |

5540 |

94,0 |

| и т.д. |

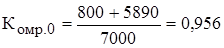

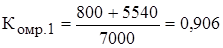

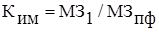

Коэффициенты обеспеченности предприятия материальными ресурсами:

по плану  ; по отчету ; по отчету  . .

Сравнение этих коэффициентов показывает, на сколько процентов по плану и фактически удовлетворена потребность предприятия в определенных видах материальных ресурсов внешними и внутренними источниками.

2. Изучить уровень выполнения плана обеспеченности предприятия материальными ресурсами по объему, номенклатуре и ассортименту, качеству материалов (соответствие их стандартам, техническим условиям и условиям договора – в случаях их нарушения составляют рекламации), срокам их поставки (рассчитываются коэффициенты ритмичности и вариации), уделяя особое внимание поставкам материалов по госзаказу и кооперированным поставкам (республиканским и межреспубликанским).

3. Выявить причины отклонений от плана и их влияние на объем произведенной продукции и ее себестоимость.

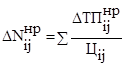

Уменьшение годового количества i-х изделий, потребляющих j-е материальные ресурсы из-за:

недопоставки материалов:  ; ;

плохого качества материалов:  ; ;

замены j-х материалов:  ; ;

нарушения графика поставки материалов (неритмичной работой)

или или  , ,

где  - количество недопоставленных j-х материальных ресурсов по i–му изделию, т/год; - количество недопоставленных j-х материальных ресурсов по i–му изделию, т/год;

- сверхплановое количество отходов j-х материальных ресурсов по i–му изделию из-за плохого их качества, т/год; - сверхплановое количество отходов j-х материальных ресурсов по i–му изделию из-за плохого их качества, т/год;

- количество замененных j-х материальных ресурсов по i–му изделию, т/год; - количество замененных j-х материальных ресурсов по i–му изделию, т/год;

- уменьшение годового объема произведенной i–й продукции, потребляющей j-е материальные ресурсы, за счет неритмичной поставки материальных ресурсов, млн р./ год; - уменьшение годового объема произведенной i–й продукции, потребляющей j-е материальные ресурсы, за счет неритмичной поставки материальных ресурсов, млн р./ год;

- средняя норма расхода j-х материальных ресурсов по i–му изделию, кг/шт.; - средняя норма расхода j-х материальных ресурсов по i–му изделию, кг/шт.;

- оптовая цена i-го изделия, потребляющего j-е материальные ресурсы, тыс. р./шт.; - оптовая цена i-го изделия, потребляющего j-е материальные ресурсы, тыс. р./шт.;

- количество часов простоя из-за нарушения графика поставки i–х материальных ресурсов при изготовлении j–х изделий, ч/год; - количество часов простоя из-за нарушения графика поставки i–х материальных ресурсов при изготовлении j–х изделий, ч/год;

- плановая среднечасовая выработка одного рабочего по i–му изделию, шт./ч. - плановая среднечасовая выработка одного рабочего по i–му изделию, шт./ч.

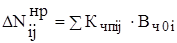

Кроме потерь продукции, плохое качество материальных ресурсов, замена одного их вида другим, а также простои рабочих в связи с нарушением графиков поставки материалов могут приводить к увеличению себестоимости произведенной продукции:

; ;

; ;  , ,

где  , ,  , - изменение (увеличение) себестоимости произведенной продукции за счет изменений соответственно качества материальных ресурсов, замены одного их вида другим и в связи с неритмичной поставкой материальных ресурсов, млн р./год; , - изменение (увеличение) себестоимости произведенной продукции за счет изменений соответственно качества материальных ресурсов, замены одного их вида другим и в связи с неритмичной поставкой материальных ресурсов, млн р./год;

– отпускная цена за единицу расхода j-х материальных ресурсов, используемых для изготовления i-го изделия до и после замены, тыс. р./кг.; – отпускная цена за единицу расхода j-х материальных ресурсов, используемых для изготовления i-го изделия до и после замены, тыс. р./кг.;

- плановая отпускная цена единицы отходов j-х материальных ресурсов, используемых при производстве i-го изделия, тыс. р./кг.; - плановая отпускная цена единицы отходов j-х материальных ресурсов, используемых при производстве i-го изделия, тыс. р./кг.;

– плановая часовая тарифная ставка рабочего, соответствующая среднему разряду работы по i-му изделию, которое потребляет j-е материальные ресурсы, тыс. р./ч. – плановая часовая тарифная ставка рабочего, соответствующая среднему разряду работы по i-му изделию, которое потребляет j-е материальные ресурсы, тыс. р./ч.

2. Показатели эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели позволяют получить информацию об уровне эффективности использования всех материальных ресурсов предприятия в целом и об уровне материалоёмкости всей продукции (работ, услуг) предприятия, а частные – об уровне эффективности использования отдельных видов материальных ресурсов (материалов, полуфабрикатов, топлива, энергии и др.), а также об уровне материалоёмкости отдельных изделий (удельной материалоемкости).

К обобщающим показателям относятся:

1. Материалоёмкость продукции МЕ=МЗ/ТП, р.где МЗ - сумма материальных затрат на производство и реализацию всей продукции (товаров, работ, услуг) предприятия, млн р./год.

Она показывает сколько материальных затрат в стоимостном выражении приходится на 1 рубль произведенной продукции.

2. Материалоотдача МО=1/МЕ=МЗ/ТП, р.

Она показывает какой объём продукции в стоимостном выражении предприятие получает с каждого рубля потребленных материальных ресурсов.

3. Коэффициент соотношения темпов роста объёма производства и материальных затрат

, ,

где  - индексы роста соответственно объёма произведенной продукции и материальных затрат. - индексы роста соответственно объёма произведенной продукции и материальных затрат.

Он характеризует динамику материалоотдачи и одновременно раскрывает факторы ее роста.

4. Удельный вес материальных затрат в себестоимости продукции

, ,

где  – полная себестоимость произведенной продукции (работ, услуг) предприятия, млн р./год. – полная себестоимость произведенной продукции (работ, услуг) предприятия, млн р./год.

Он отражает не только уровень использования материальных затрат, но и структуру производства продукции – материалоёмкое или нет ее производство.

5. Коэффициент использования материальных затрат  , ,

где  – фактическая сумма материальных затрат на производство и реализацию продукции (работ, услуг) предприятия, млн р./год; – фактическая сумма материальных затрат на производство и реализацию продукции (работ, услуг) предприятия, млн р./год;

– плановая сумма материальных затрат, пересчитанная на фактический выпуск продукции (работ, услуг) предприятия, млн р./год. – плановая сумма материальных затрат, пересчитанная на фактический выпуск продукции (работ, услуг) предприятия, млн р./год.

Он показывает на сколько экономно используются материальные ресурсы в процессе производства: есть или нет их перерасход.

Частные показатели эффективности использования материальных ресурсов и алгоритм их расчета приведены в табл. 2.

Таблица 2

Частные показатели эффективности использования материальных ресурсов

| Показатели |

Алгоритм |

Обозначение в алгоритмах |

| 1. Сырьеемкость продукции, р. |

|

- стоимость потребленных сырья и материалов, млн р./год - стоимость потребленных сырья и материалов, млн р./год |

| 2. Металлоемкость продукции, р. |

|

- стоимость потребленного металла, млн р./год - стоимость потребленного металла, млн р./год |

| 3. Топливоемкость продукции, р. |

|

- стоимость потребленного топлива, млн р./год - стоимость потребленного топлива, млн р./год |

| 4. Энергоемкость продукции, р. |

|

- стоимость потребленной энергии, млн р./год - стоимость потребленной энергии, млн р./год |

| 5. Полуфабрикатоемкость продукции, р. |

|

- стоимость потребленных полуфабрикатов и комплектующих изделий, млн р./год - стоимость потребленных полуфабрикатов и комплектующих изделий, млн р./год |

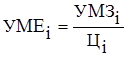

| 6. Удельная (частная) материалоемкость изделия (стоимостная), р./шт. |

|

- стоимость всех материалов, потребленных на i-е изделие, тыс. р.; - стоимость всех материалов, потребленных на i-е изделие, тыс. р.;

- оптовая цена i-го изделия, тыс. р./шт. - оптовая цена i-го изделия, тыс. р./шт.

|

| 7. Удельная материалоемкость (натуральная или условно-натуральная), кг |

|

- количество израсходованных материальных ресурсов на i е изделия, кг/шт.; - количество израсходованных материальных ресурсов на i е изделия, кг/шт.;

- количество i-х изделий, шт. - количество i-х изделий, шт.

|

3. Анализ материалоемкости продукции

В процессе анализа изучают:

1. выполнение плана и динамику показателей использования материальных ресурсов: определяют процент выполнения плана, абсолютное и относительное отклонение от плана, базисные и цепные темпы роста и прироста;

2. причины отклонений;

3. факторы, обуславливающие изменение общей материалоёмкости (материалоотдачи) продукции, и их влияние на выявленное отклонение;

4. внутрипроизводственные резервы экономии материальных ресурсов и разрабатывают мероприятия по их реализации.

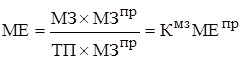

В экономической литературе рекомендуется несколько методик анализа материалоёмкости продукции, основанных на разных типах факторных моделей, в частности:

кратной: МЕ = МЗ / ТП;

мультипликативной:  ; ;

аддитивной:

. .

где  - коэффициент соотношения всех материальных затрат и прямых материальных затрат; - коэффициент соотношения всех материальных затрат и прямых материальных затрат;

- материалоемкость продукции по прямым материальным затратам, р.; - материалоемкость продукции по прямым материальным затратам, р.;

- материалоемкость продукции по другим материалам, р. - материалоемкость продукции по другим материалам, р.

Методика 1

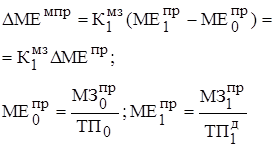

Рассмотрим мультипликативную факторную модель.

Из неё видно, что на показатель общей материалоемкости продукции оказывают влияние следующие факторы первого порядка:

1. Изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат  ; ;

2. Изменение материалоемкости продукции по прямым материальным затратам  . .

Расчет влияния факторов первого порядка можно производить различными методами: цепных подставок, абсолютных и относительных разниц, логарифмирования и интегрирования и др. Используем способ абсолютных разниц (табл. 8.3).

К факторам второго и последующих порядков относятся факторы, влияющие на изменение материалоемкости продукции по прямым материальным затратам.

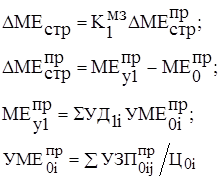

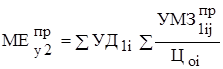

Материалоемкость продукции по прямым материальным затратам можно рассчитать по формулам:

(вариант 1); (вариант 1);

, ,

(вариант 2),

где  - количество i-х изделий, шт./год; - количество i-х изделий, шт./год;

- удельные прямые затраты j-х материальных ресурсов на производство i-го изделия, тыс. р./кг; - удельные прямые затраты j-х материальных ресурсов на производство i-го изделия, тыс. р./кг;

- уровень расхода (норма расхода) j-х материальных ресурсов на i-е изделие, кг/шт.; - уровень расхода (норма расхода) j-х материальных ресурсов на i-е изделие, кг/шт.;

- оптовая цена i-го изделия, тыс. р./шт.;

- отпускная цена единицы расхода j-х материальных ресурсов, потребляемых i-м изделием, тыс. р./кг; - отпускная цена единицы расхода j-х материальных ресурсов, потребляемых i-м изделием, тыс. р./кг;

- удельный вес i-х изделий в общей стоимости их выпуска, в долях, - удельный вес i-х изделий в общей стоимости их выпуска, в долях,

= = /ТП, /ТП,

где  – объём произведенной соответственно i–й и всей продукции предприятия, млн р./год; – объём произведенной соответственно i–й и всей продукции предприятия, млн р./год;

- удельная материалоёмкость i-го изделия по прямым материальным ресурсам, р./шт. - удельная материалоёмкость i-го изделия по прямым материальным ресурсам, р./шт.

Из приведенных формул видно какие факторы оказывают влияние на изменение материалоёмкости продукции по прямым материальным затратам.

Влияние этих факторов на изменение материалоемкости продукции по прямым материальным затратам можно рассчитать способом цепных подстановок (табл. 3 и 4).

Таблица 3

Алгоритм расчета влияния факторов

изменения общей материалоемкости продукции

Вариант 1

| Фактор |

Алгоритм расчета |

Обозначения в алгоритмах |

| 1 |

2 |

3 |

Изменение общей материалоемкости продукции за счет изменения

1. Коэффициента соотношения всех и прямых материальных затрат

|

ФАКТОРЫ ПЕРВОГО ПОРЯДКА

|

- материалоемкость продукции по прямым материальным затратам по плану, p.; - материалоемкость продукции по прямым материальным затратам по плану, p.; |

| 2. Материалоемкости продукции по прямым материальным затратам, всего |

|

фактический коэффициент соотношения всех и прямых материальных затрат; фактический коэффициент соотношения всех и прямых материальных затрат;

плановая и фактическая сумма прямых материальных затрат на выпуск продукции предприятия, тыс. р./год; плановая и фактическая сумма прямых материальных затрат на выпуск продукции предприятия, тыс. р./год;

- фактическая материалоемкость продукции по прямым материальным затратам, р.; - фактическая материалоемкость продукции по прямым материальным затратам, р.;

- фактический объем произведенной продукции в действующих ценах, млн р./год - фактический объем произведенной продукции в действующих ценах, млн р./год

|

| Итого |

|

Изменение материалоемкости продукции по прямым материальным затратам за счет изменения

2.1. Объема выпуска продукции (не влияет)

|

ФАКТОРЫ ВТОРОГО И ТРЕТЬЕГО ПОРЯДКОВ

|

коэффициент выполнения плана по объему произведенной предприятием продукции, рассчитанной по плановой структуре; коэффициент выполнения плана по объему произведенной предприятием продукции, рассчитанной по плановой структуре;

изменение объема фактически произведенной предприятием продукции за счет изменения ее структуры, млн р./год изменение объема фактически произведенной предприятием продукции за счет изменения ее структуры, млн р./год

|

| 2.2. Структуры произведенной продукции |

|

изменение материалоемкости продукции по прямым материальным затратам за счет изменения структуры произведенной продукции, р.; изменение материалоемкости продукции по прямым материальным затратам за счет изменения структуры произведенной продукции, р.;

фактическое количество i-х изделий, шт./год; фактическое количество i-х изделий, шт./год;

- удельные прямые j-е материальные затраты по i-му изделию по плану, тыс. р./шт.; - удельные прямые j-е материальные затраты по i-му изделию по плану, тыс. р./шт.;

- плановая оптовая цена i-го изделия, - плановая оптовая цена i-го изделия,

|

| потребляющего j-е материальные ресурсы, тыс. р./шт. |

| 2.3. Удельных j-х прямых материальных затрат по i-му изделию, всего |

|

изменение материалоемкости продукции по прямым материальным затратам за счет изменения удельных j-х материальных затрат по i-му изделию, р.; изменение материалоемкости продукции по прямым материальным затратам за счет изменения удельных j-х материальных затрат по i-му изделию, р.;

фактический объем произведенной продукции в сопоставимых ценах, млн р./год фактический объем произведенной продукции в сопоставимых ценах, млн р./год

|

2.3.1. Уровня расхода (нормы расхода)

j-х материальных ресурсов на i-е изделие, всего |

|

изменение материалоемкости продукции по прямым материальным затрата за счет изменения уровня расхода j-х материальных ресурсов на i-е изделие, р.; изменение материалоемкости продукции по прямым материальным затрата за счет изменения уровня расхода j-х материальных ресурсов на i-е изделие, р.;

фактический уровень расхода j-х материальных ресурсов на i-е изделие, кг/шт.; фактический уровень расхода j-х материальных ресурсов на i-е изделие, кг/шт.;

|

плановая оптовая цена за единицу расхода j-х материальных ресурсов на i-е изделие, тыс.р./кг плановая оптовая цена за единицу расхода j-х материальных ресурсов на i-е изделие, тыс.р./кг |

2.3.2. Оптовой цены за единицу расхода

j-х материальных ресурсов на i-е изделие, всего |

; ;

|

- изменение материалоемкости продукции по прямым материальным затратам за счет изменения оптовой цены за единицу расхода j- х материальных ресурсов на i-e изделия, р. - изменение материалоемкости продукции по прямым материальным затратам за счет изменения оптовой цены за единицу расхода j- х материальных ресурсов на i-e изделия, р. |

| 2.4. Отпускной цены за единицу i-й продукции |

|

| Итого |

|

Таблица 4

Алгоритм расчета влияния факторов на изменение

общей материалоемкости продукции

Вариант 2

| Факторы |

Алгоритм расчета |

Обозначения в алгоритмах |

| 1 |

2 |

3 |

Изменение общей материалоемкости продукции за счет изменения

1. Коэффициента соотношения всех и прямых материальных затрат

|

ФАКТОРЫ ПЕРВОГО ПОРЯДКА

|

- материалоемкость продукции по прямым материальным затратам по плану, p.; |

| 2. Материалоемкости продукции по прямым материальным затратам |

|

- плановый и фактический удельный вес i-х изделий в общей стоимости их выпуска, в долях; - плановый и фактический удельный вес i-х изделий в общей стоимости их выпуска, в долях;

- плановая и фактическая удельная материалоемкость i-х изделий по прямым материальным затратам, р./шт. - плановая и фактическая удельная материалоемкость i-х изделий по прямым материальным затратам, р./шт.

|

| Итого |

|

2.1. Структуры произведенной продукции

|

ФАКТОРЫ ВТОРОГО И ПОСЛЕДУЮЩИХ ПОРЯДКОВ

|

| 2.2. Удельной материалоемкости i-x изделий, рассчитанной по прямым j-м материальным затратам, всего |

|

изменение материалоемкости продукции по прямым материальным затратам за счёт изменения материалоемкости I-x изделий, рассчитанной по прямым j-м материальным затратам, р.; изменение материалоемкости продукции по прямым материальным затратам за счёт изменения материалоемкости I-x изделий, рассчитанной по прямым j-м материальным затратам, р.; |

| 2.2.1. Удельных прямых j-х материальных затрат по i-му изделию, всего |

|

| 2.2.1.1. Уровня расхода (норма расхода) j-х материальных расходов на i-е изделие, всего |

|

| 2.2.1.2. Оптовой цены за единицу расхода j-х материальных ресурсов на i-е изделие, всего |

|

| 2.2.2. Отпускной цены за единицу i-й продукции |

|

| Итого |

|

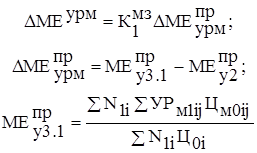

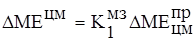

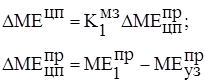

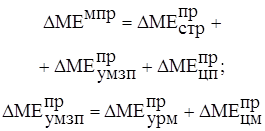

Методика 2

В соответствии с этой методикой на обобщающий показатель материалоёмкости продукции указывают влияние изменение частных показателей материалоёмкости: сырьеёмкость продукции ( ), полуфабрикатоёмкость продукции ( ), полуфабрикатоёмкость продукции ( ), топливоёмкость продукции ( ), топливоёмкость продукции ( ), энергоёмкость продукции ( ), энергоёмкость продукции ( ) и материалоёмкость продукции по другим материальным затратам ( ) и материалоёмкость продукции по другим материальным затратам ( ). ).

При аддитивном типе факторных моделей влияние факторных показателей первого уровня на результативный показатель определяется прямым счетом путем сравнения соответствующих фактических показателей с их базисным значением (с планом, фактом предыдущего года).

Тогда

На каждый из факторов первого порядка оказывают влияние те же факторы второго и третьего порядка, что и на общий показатель материалоёмкости продукции, рассмотренное в методике 1 (варианты 1 или 2).

К факторам второго порядка по варианту 1 относятся изменения:

1. структуры произведенной продукции;

2. уровня соответствующих материальных затрат на отдельные изделия, характерных для данного частного показателя материалоёмкости продукции (сырья и материалов, или полуфабрикатов, или топлива, или энергии и других материальных затрат);

3. оптовых цен за единицу расхода соответствующих материальных ресурсов;

4. отпускных цен на продукцию.

Методика анализа влияния факторов второго и третьего порядков (удельной материалоёмкости) на изменение соответствующих частных показателей материалоёмкости продукции аналогична рассмотренной в варианте 1 или 2 с той лишь разницей, что здесь при анализе факторов второго порядка в расчёт принимаются:

не все прямые материальные затраты, а конкретные их виды, в зависимости от того, влияние какого частного показателя оценивается на изменение обобщающего результативного показателя материалоёмкости;

изменения цен не на все материальные ресурсы, а на конкретные их виды.

Рассмотрим методику анализа факторов второго порядка на обобщающий показатель материалоёмкости продукции на примере полуфабрикатоёмкости.

Общее изменение результативного показателя материалоёмкости продукции за счёт её полуфабрикатоёмкости:

где - плановая и фактическая полуфабрикатоёмкость продукции, р. - плановая и фактическая полуфабрикатоёмкость продукции, р.

; ;

, ,

где  , ,  - плановое и фактическое количество i-х изделий, шт./год; - плановое и фактическое количество i-х изделий, шт./год;

- плановая и фактическая удельная полуфабрикатоемкость i-х изделий, тыс. р./шт.; - плановая и фактическая удельная полуфабрикатоемкость i-х изделий, тыс. р./шт.;

- плановое и фактическое количество j-х полуфабрикатов затраченных на производство i-х изделий, шт.; - плановое и фактическое количество j-х полуфабрикатов затраченных на производство i-х изделий, шт.;

- плановая и фактическая отпускная цена j-го полуфабриката и комплектующего, используемых на производство i-го изделия, тыс. р./шт.; - плановая и фактическая отпускная цена j-го полуфабриката и комплектующего, используемых на производство i-го изделия, тыс. р./шт.;

- плановая и фактическая отпускная цена i-го изделия, тыс.р./шт.; - плановая и фактическая отпускная цена i-го изделия, тыс.р./шт.;

Влияние факторов второго порядка на изменение полуфабрикатоемкости, а, следовательно, и материалоемкости продукции рассчитывается с помощью метода цепных подстановок.

Методика 3

В соответствии с этой методикой анализ материалоемкости продукции осуществляется по кратной факторной модели:

где где  сумма прямых (переменных) и постоянных материальных затрат тыс. р./год. сумма прямых (переменных) и постоянных материальных затрат тыс. р./год.

В итоге материалоемкость продукции зависит от тех же факторов, что и материалоемкость продукции по прямым материальным затратам по методике 1 (варианты 1 или 2), и суммы постоянных материальных затрат. Влияние этих факторов на изменение общей материалоемкости продукции определяется способом цепных подстановок.

Тогда изменение общей материалоемкости продукции (по варианту 1 методики 1) за счет изменений:

1.Структуры произведенной продукции

2.Удельных прямых j-х материальных затрат на i-е изделие, всего

2.1.Уровня расхода (нормы расхода) j-х материальных ресурсов на i-е изделие, всего

2.2.Оптовой цены за единицу расхода j-х материальных ресурсов на i-е изделие, всего

3.Суммы постоянных материальных затрат

4.Оптовой цены за i-е изделие

ЛИТЕРАТУРА

1. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие – М.: Финансы и статистика, 2005. – 208 с.

2. Сергеев И.В. Экономика предприятия. Учеб. пособие. – М.: Финансы и статистика, 2005. – 304 с.

3. Экономика предприятия / Под ред. Е.Л.Кантора. – СПб.: Питер, 2006. – 352 с.

4. Ковалев В., Волкова О Анализ хозяйственной деятельности предприятия.  Издательство: ТК Велби, 2006. Издательство: ТК Велби, 2006.

|