Определите значение коэффициента обеспеченности предприятия собственными средствами и дайте его оценку, если постоянные пассивы — 500 млн руб., наиболее ликвидные активы — 120 млн руб., быстро реализуемые активы — 170 млн руб., медленно реализуемые активы — 280 млн руб., трудно реализуемые активы — 300 млн руб.

Решение.

Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется:

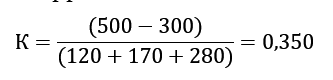

K = (П4 — А4) / (А1 + А2 + А3)

Где:

А1 — Наиболее ликвидные активы (стр. 260 + стр. 250)

А2 — Быстро реализуемые активы (стр. 240 + стр. 270)

А3 — Медленно реализуемые активы (стр. 210 + стр. 220 -стр. 216)

А4 — Трудно реализуемые активы (стр. 190 + стр. 230)

П4 — Постоянные пассивы (стр. 490 + стр. 640 -стр. 216)

Значение данного коэффициента должно быть больше или равно 0,1.

Ответ: Коэффициент обеспеченности предприятия собственными средствами 0,350 > 0.1. что показывает достаточность собственных оборотных средств у предприятия.

Список литературы

- Адамов Н., Козенкова Т. Задачи и цели финансового менеджмента в группе компаний // Финансовая газета, 2008, N 6.

- Аньшин В.М. Инвестиционный анализ. М.: Дело, 2002.

- Бланк И.А. Основы финансового менеджмента. Т. 1. К.: Ника-Центр, 1999.

- .Идрисов А.Б. Стратегическое планирование и анализ инвестиций, 2-е изд. М.: Филинъ, 2003.

- Ковалев В.В. Финансовый менеджмент: теория и практика. 2-е изд., перераб. и доп. М.: ТК Велби, Изд-во Проспект, 2008.

- Крылов С.И. Совершенствование методологии анализа в системе управления финансовым состоянием коммерческой организации: Монография. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2007.

- Хоуп Дж. Финансовый директор новой эпохи. Как финансовый управляющий может изменить свою роль и обеспечить успех компании на рынке: Пер. с англ. Н.И. Кобзаревой; Под общ. ред. Д.А. Рябых. — М.: Вершина, 2007.