В обществе с числом акционеров — владельцев голосующих акций 50 и более должен быть создан совет директоров4 Общества с числом акционеров — владельцев голосующих акций менее 50 могут данный орган не создавать. Совет директоров может быть полезен, даже если в обществе насчитывается меньше 50 акционеров, в особенности когда такой совет выполняет консультативные функции. Наблюдательные органы такого рода нередко называют «консультативными советами», и они могут служить для генерального директора и менеджеров общества дополнительным источником опыта и рекомендаций по руководству обществом.

Закон об АО определяет компетенцию совета директоров. Совет директоров осуществляет общее руководство деятельностью общества, отвечает за стратегическое руководство, контроль за менеджерами и за принятие решений по вопросам, не отнесенным к компетенции общего собрания акционеров. В сущности, роль совета директоров состоит в том, чтобы осуществлять общее руководство, а не повседневное управление.

В некоторых случаях определенные полномочия общего собрания акционеров могут быть переданы уставом совету директоров. Устав также может предусматривать наличие у совета директоров дополнительных полномочий.

Если устав предусматривает отнесение дополнительных вопросов к компетенции совета директоров, то эти вопросы должны быть определены таким образом, чтобы исключить неясность в разграничении компетенции общего собрания акционеров, совета директоров, генерального директора и (или) правления. Вопросы, отнесенные к компетенции совета директоров, не могут быть переданы на решение генеральному директору или правлению. К компетенции совета директоров относятся следующие вопросы:

- общее руководство деятельностью общества, а также назначение (если это предусмотрено уставом) генерального директора и образование коллегиального исполнительного органа общества и контроль за их деятельностью;

- подготовка и проведение общих собраний акционеров;

- одобрение ряда операций с уставным капиталом и имуществом общества;

- раскрытие информации и прозрачность;

- другие вопросы, предусмотренные Законом об АО и уставом общества.

При образовании и формировании коллегиального исполнительного органа необходимо обеспечить баланс между осуществлением контроля за деятельностью генерального директора и предоставлением ему достаточной самостоятельности при ведении бизнеса. Риски, сопряженные с недостаточным уровнем контроля, хорошо известны: менеджеры могут действовать в своих личных интересах, обманывая акционеров. В то же время излишняя опека также чревата неприятностями. К ним можно отнести чрезмерно усложненную процедуру принятия мелких управленческих решений и политизацию процесса принятия таких решений.

Для усиления контроля собственников компании предлагается ограничить полномочия Генерального директора акционерного общества следующим образом:

- Путем утверждения лимита по заключаемым им договорам (помимо согласия на крупные сделки)

Следует подчеркнуть, что ограничить полномочия гендиректора АО (в т.ч. на совершение некоторых сделок общества) на основании указания совета директоров АО нельзя.

Такие ограничения полномочий могут предусмотрены только учредительными документами общества. Закон об АО также не содержит положений о возможности ограничения полномочий единоличного исполнительного органа советом директоров. Поэтому заключение сделки общества его гендиректором с превышением полномочий, установленных в документах, не являющихся учредительными, не является основанием для признания ее недействительной.

На сегодняшний день, по большому счету, применяются три способа ограничения полномочий: по сумме сделки, по виду сделки и по соотношению суммы сделки со стоимостью чистых активов организации. Допустим, в уставе компании указывается, что генеральный директор вправе заключать все виды сделок на сумму не более 1 млн. руб. Сделки, превышающие эту сумму, должны быть предварительно одобрены советом директоров или общим собранием участников компании. Следовательно, если директор совершит сделку на более крупную сумму, не получив одобрения от вышестоящего органа управления, такая сделка будет считаться оспоримой по ст. 174 ГК РФ.

Ограничения полномочий руководителя по видам сделок независимо от их суммы встречаются на практике довольно редко. Как правило, они связаны с возникновением обременительных обязательств для компании (например, выдача собственных векселей, поручительств за третьих лиц и т.п.).

Ограничения полномочий по соотношению со стоимостью чистых активов в чем-то похожи на процедуру заключения крупных сделок в хозяйственных обществах. Чаще всего директору разрешается свободно заключать сделки, не превышающие 5-10% от стоимости чистых активов организации в соответствии с последним утвержденным бухгалтерским балансом.

Как видно-лучше всего внести в устав ограничение на заключение сделки в % от стоимости чистых активов.

Предлагается следующая формулировка данного пункта в положении о Генеральном директоре:

Генеральный директор Общества с предварительного одобрения Совета директоров совершает сделку, связанную с заключением хозяйственных договоров на выполнение работ или предоставление услуг, а также на выполнение работ или предоставление услуг для Общества, договоров поставки материалов, с заключением иных аналогичных договоров или соглашений, связанных с хозяйственной деятельностью Общества, на сумму, составляющую свыше 5% балансовой стоимости активов Общества на последнюю отчетную дату.

- Необходимостью получения согласия общего собрания акционеров или Совета директоров на подписание договоров займа (как со стороны заемщика, так и со стороны заимодавца)

Уставом общества может быть предусмотрено, что директор вправе совершать сделки на сумму свыше, например, 50 тыс. руб. или выраженной как процент от активов только с согласия совета директоров.

Предлагается следующая формулировка данного пункта в положении о Генеральном директоре:

Генеральный директор Общества с предварительного одобрения Совета директоров совершает сделку, связанную:

- с приобретением, отчуждением, арендой, залогом зданий, сооружений, земельных участков, машин и оборудования или с иными действиями, которые могут привести к их отчуждению третьим лицам на сумму от 2,5% до 5 % балансовой стоимости активов Общества на последнюю отчетную дату,

- с получением кредита (займа) и предоставлением займов на сумму от 2.5% до 5% балансовой стоимости активов Общества на последнюю отчетную дату,

- с размещением временно свободных денежных средств на депозите в банках в сумму от 5 % до 10 % балансовой стоимости активов Общества на последнюю отчетную дату.

- Путем ограничения права Генерального директора единолично устанавливать организационную структуру общества и штатное расписание.

Предлагается следующая формулировка данного пункта в положении о Генеральном директоре:

Генеральный директор Общества с предварительного одобрения Совета директоров осуществляет следующие полномочия в области кадровой политики:

- Утверждает организационно-функциональную структуру управления хозяйственной деятельностью Общества;

- Утверждает структуру и штатное расписание аппарата управления Общества, назначает и освобождает от должности работников аппарата управления Общества;

- Назначает на должность и освобождает от должности Директоров филиалов, представительств и заключает с ними трудовые договора, определяет сроки полномочий Директоров филиалов, представительств.

- Или же созданием специализированного Комитета по кадрам и вознаграждениям Совета директоров акционерного общества, которому делегируются директивные и контрольные функции Совета директоров

Комитет по кадрам и вознаграждениям Совета директоров может быть создан с целью предварительного рассмотрения и подготовки рекомендаций Совету директоров для принятия решений по вопросам компетенции Совета директоров в области формирования приоритетных направлений деятельности Компании в области кадров и вознаграждения.

В своей деятельности Комитет по кадрам и вознаграждениям полностью подотчетен Совету директоров Компании.

Полномочия Генерального директора в области кадров и вознаграждения ограничиваются специальными статьями учредительных документов со ссылками на полномочия Комитета по кадрам и вознаграждениям.

В компетенцию Комитета входит предварительное рассмотрение, анализ и подготовка рекомендаций (заключений) Совету директоров Общества по следующим вопросам:

- подготовка рекомендаций по вопросам образования исполнительных органов Общества и досрочного прекращения их полномочий;

- определение критериев подбора кандидатов в члены совета директоров, на должность Генерального директора Общества;

- оценка деятельности Генерального директора Общества;

- мониторинг действующей в Обществе системы вознаграждения сотрудников и руководителей структурных подразделений Общества;

- подготовка положений по принципам и критериям определения размеров вознаграждения членов Совета директоров Общества, единоличного исполнительного органа и Ревизионной комиссии Общества;

- подготовка предложений и рекомендаций по вопросам материального стимулирования работников Общества.

Комитет по кадрам и вознаграждениям обязан:

- предоставлять Совету директоров экономически эффективные и юридически обоснованные рекомендации (заключения) по вопросам, отнесенным к компетенции Комитета;

- своевременно информировать Совет директоров Общества о рисках, которым подвержено Общество;

Для реализации возложенных полномочий Совет директоров может наделить Комитет по кадрам и вознаграждениям следующими правами:

- участвовать в контроле и проверках исполнения решений и поручений Совета директоров по вопросам своей деятельности;

- запрашивать и получать в соответствии с существующей процедурой любую необходимую для осуществления своей деятельности информацию от членов исполнительных органов, а также иных работников Компании;

- делать предложения по внесению изменений и дополнений в учредительные документы.

- Путем установления запрета на передачу имущества общества в залог и его отчуждение

Целесообразно установить в учредительных документах общества (уставе) размер (5-10% от балансовой стоимости имущества), превышение которого требует согласие Совета директоров на передачу имущества общества в залог и его отчуждение.

- Путем установления обязанности в любое время по требованию любого из участников (акционеров) обеспечить доступ ко всей информации и документам организации с предоставлением возможности копирования документов

В соответствии с пунктом 1 статьи 67 Гражданского кодекса Российской Федерации участники хозяйственного товарищества или общества вправе получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном учредительными документами порядке.

Членам совета директоров необходимо обеспечить доступ ко всей информации, необходимой для исполнения их обязанностей, в том числе возможность задавать вопросы исполнительным органам и должностным лицам общества и получать на них ответы.

В обществе необходимо создать систему, обеспечивающую регулярное поступление информации членам совета директоров о наиболее важных событиях в финансово-хозяйственной деятельности общества, а также об иных событиях, затрагивающих интересы акционеров. Во внутренних документах общества рекомендуется предусмотреть обязанность генерального директора, членов коллегиального исполнительного органа и руководителей основных структурных подразделений своевременно предоставлять полную и достоверную информацию совету директоров.

Во внутренних документах общества рекомендуется также определить перечень прав, предоставляемых членам совета директоров, предусмотрев, в частности, их право требовать необходимую информацию от исполнительных органов.

- Установлением требований к квалификационным и прочим качествам претендента на должность Генерального директора

В качестве кандидатов на должность Генерального директора предлагается допускать физических лиц, соответствующих следующим основным квалификационным требованиям (можно внести в Положение о Генеральном директоре или в конкурсную документацию):

- высшее образование по специальности в сфере деятельности организации или в области финансов, экономики, управления и юриспруденции;

- опыт работы в сфере деятельности организации или производственно-экономической сфере не менее пяти лет;

- опыт работы на руководящей должности не менее трех лет;

- наличие программы по развитию организации;

- отсутствие непогашенной судимости;

- 2-3 рекомендации.

- Путем запрета на участие в спонсорских и благотворительных акциях, получение кредита, заключение договора доверительного управления

В данном случае имеется ввиду ограничение полномочий Генерального директора вследствие Конфликта интересов.

Под конфликтом интересов понимается ситуация, при которой личная заинтересованность Генерального директора влияет или может повлиять на исполнение им своих профессиональных обязанностей и/или влечет за собой возникновение противоречия между такой личной заинтересованностью и законными интересами акционерного общества или угрозу возникновения противоречия, которое способно привести к причинению вреда законным интересам акционерного общества.

Под личной заинтересованностью понимается материальная или иная заинтересованность, которая влияет или может повлиять на обеспечение прав и законных интересов акционерного общества.

В целях исключения конфликта интересов и нанесения ущерба акционерного обществу на объем полномочий Генерального директора налагаются ограничения:

- Совмещение Генеральным директором должностей в органах управления иных организаций допускается только с согласия Совета Директоров.

- Генеральный директор акционерного общества не вправе:

- приобретать ценные бумаги, эмитентами которых или должниками по которым являются члены Совета Директоров акционерного общества, их дочерние и зависимые общества;

- заключать с членами Совета Директоров акционерного общества, их дочерними и зависимыми обществами любые договоры имущественного страхования, кредитные договоры, соглашения о поручительстве;

- осуществлять в качестве индивидуального предпринимателя предпринимательскую деятельность, в сфере деятельности организации;

- учреждать хозяйственные товарищества и общества, осуществляющие предпринимательскую деятельность в сфере деятельности организации, становиться участником таких хозяйственных товариществ и обществ.

- являться членом органов управления членов Совета Директоров, их дочерних и зависимых обществ, являться работником, состоящим в штате указанных организаций.

Предлагается следующая формулировка данного пункта в положении о Генеральном директоре:

В случае если Генеральный директор общества имеет заинтересованность в сделке, стороной которой является или намеревается быть общество, а также в случае иного противоречия интересов Генерального директора общества и руководимой им организации в отношении существующей или предполагаемой сделки Генеральный директор обязан довести до сведения Совета директоров Общества информацию:

- о юридических лицах, в которых он владеет самостоятельно или совместно со своим аффилированным лицом (лицами) 20 или более процентами голосующих акций (долей, паев);

- о юридических лицах, в органах управления которых он занимает должности;

- об известных ему совершаемых или предполагаемых сделках, в которых он может быть признан заинтересованным лицом. Заинтересованность Генерального директора определяется в соответствии со статьей 81 ФЗ «Об акционерных обществах».

- Необходимостью получения согласия общего собрания акционеров или Совета директоров на установление тарифов на продукцию или оказываемые услуги.

К компетенции Совета директоров может быть отнесено установление общих тарифов и расценок по выпускаемой процукции, по предоставляемым услугам, совершаемым операциям и сделкам.

- Обеспечения контроля результатов финансово-хозяйственной деятельности общества

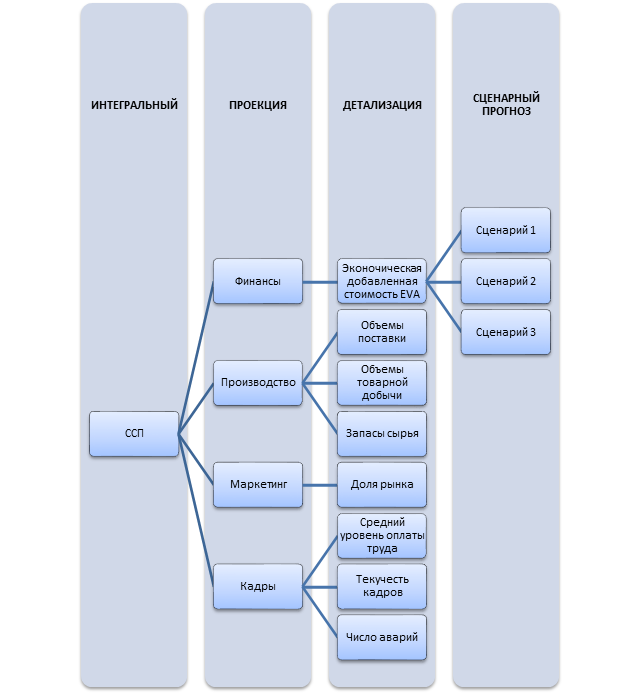

В целях регулярного контроля результатов финансово-хозяйственной деятельности общества предлагается установить ежемесячный отчет Генерального отчета Генерального директора перед Советом директоров. Лучше всего это делать на основе сбалансированной системы показателей, так как она позволяет вначале установить план по ключевым показателям эффективности, а потом проверить фактическое его исполнение. Ключевые показатели эффективности могут быть использованы и для установления размеров вознаграждения Генеральному директору, другим сотрудникам исполнительных органов, а также и для самих членов Совета директоров.

Набор показателей, приведенный на рис. 1 может быть использован как в рамках сбалансированной системы, так и в процессе любого контроля финансово-хозяйственной деятельности общества.

Рис. 1. Дерево стратегических показателей для отчета Генерального директора перед Советом директоров