Прогнозирование, как и любой инструмент, имеет свои достоинства и недостатки. К плюсам можно отнести следующие факты:

- процесс прогнозирования работает с необходимой для принятия решений информацией, а стало быть, улучшает качество управленческих решений;

- прогнозирование лучше, чем просто «угадывание», поскольку включает критические размышления и оценку;

- прогнозирование делает акцент на переменных, то есть на бизнес-факторах, тем самым делая процесс частью управления организацией.

Минусы прогнозирования главным образом связаны с точностью прогнозов:

- внутренние ограничения и субъективность большинства методов прогнозирования влияют на качество результата;

- использование менее субъективных — статистических и математических методов — напротив, дает слишком идеальную, недостижимую картину, при этом весь процесс скрыт внутри «черного ящика», например компьютерной программы, вычисляющей результат, и тем самым он становится далеким от управленческой деятельности людей;

- в любом случае прогнозирование редко дает точный результат.

1.1 Оценка эффективности применения экономико-математической модели прогнозирования прибыли

В современной экономике эффективность деятельности предприятия в значительной степени определяется его финансовой стратегией, которая во многом обусловливает другие функциональные стратегии и играет важную роль в повышении конкурентоспособности предприятия, обеспечении эффективного привлечения и использования его финансовых ресурсов, координации их потоков, что, в конечном счете, обеспечивает рост рыночной стоимости предприятия и благосостояния его собственников.

Разработка финансовой стратегии должна опираться на систему финансовых показателей деятельности предприятия, воплощение которых в стратегическом периоде позволит достичь поставленных целей, добиться преимущества перед конкурентами, повысить рыночную стоимость предприятия. Разработка финансовой стратегии направлена на эффективное привлечение и использование финансовых ресурсов, позволяющих обеспечить рост рыночной стоимости предприятия и финансовую безопасность его деятельности и используется в следующих направлениях:

- для оценки и выбора направлений эффективного использования капитала — рентабельность активов и рентабельность собственного капитала, моделируемые с помощью формулы Дюпона;

- для определения возможности развития предприятия в условиях взаимно согласованных маркетинговых, производственных и финансовых требований — модель SGR (модель достижимого роста предприятия);

- для оценки финансовой безопасности деятельности предприятия — МДА, так называемый Z-счет Альтмана как инструмент прогнозирования возможности наступления его банкротства;

- для выбора рационального соотношения источников финансирования деятельности предприятия — метод EBIT-EPS (прибыль до выплаты процентов и налогов — прибыль на акцию);

- в качестве основного показателя оценки привлеченных ресурсов — средневзвешенную стоимость капитала WACC, позволяющую оценить затраты на привлечение всех видов капитала;

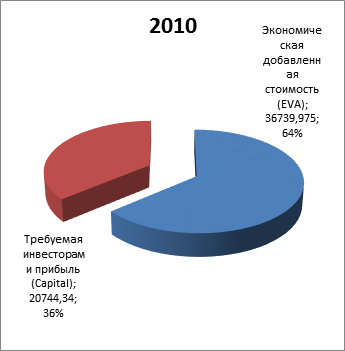

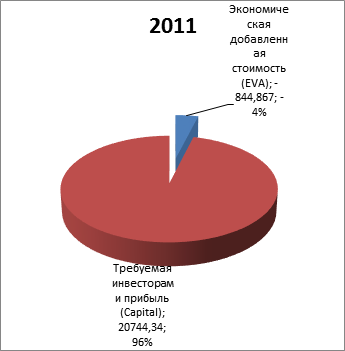

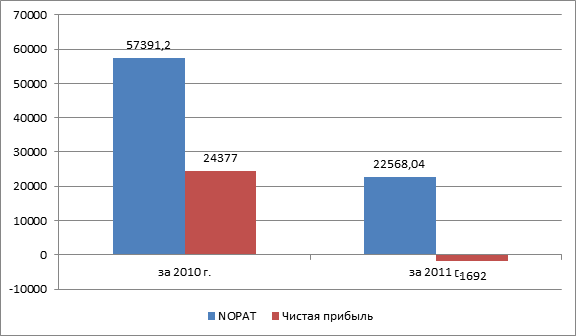

- для комплексного представления об успешности процессов привлечения и использования капитала в заданных рамках доходности и риска — метод EVA (метод добавленной экономической стоимости).

Финансовая стратегия, разработанная с использованием прогнозных показателей, моделей и методов и соответствующая изложенным критериям, позволит достичь поставленных целей, добиться преимущества перед конкурентами, повысить рыночную стоимость предприятия.